-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

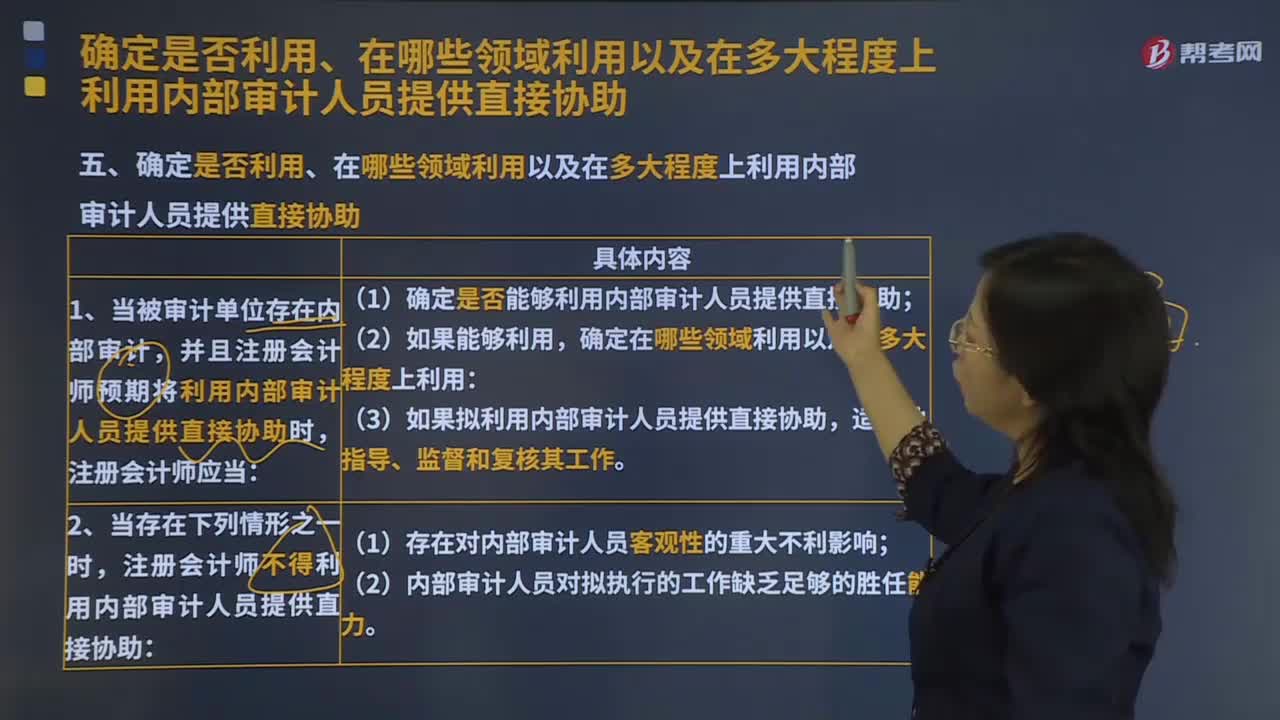

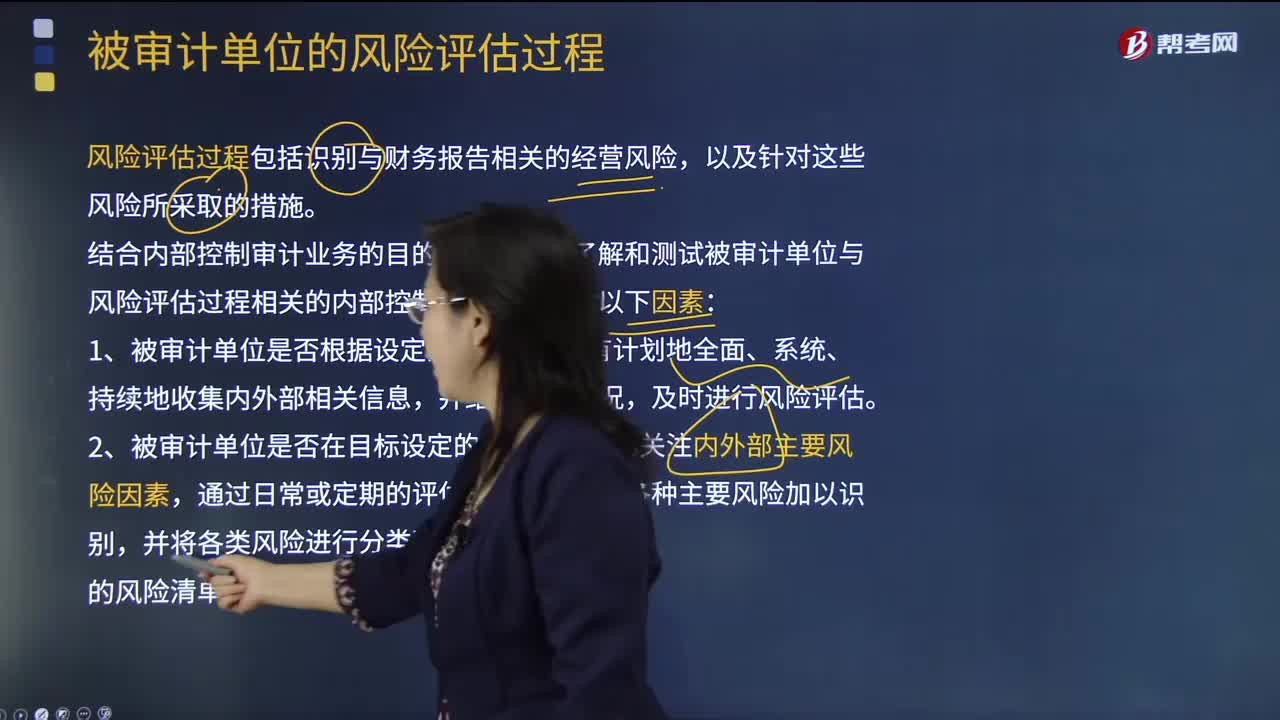

注册会计师应当通过评价哪些事项确定是否利用内部审计人员的工作?

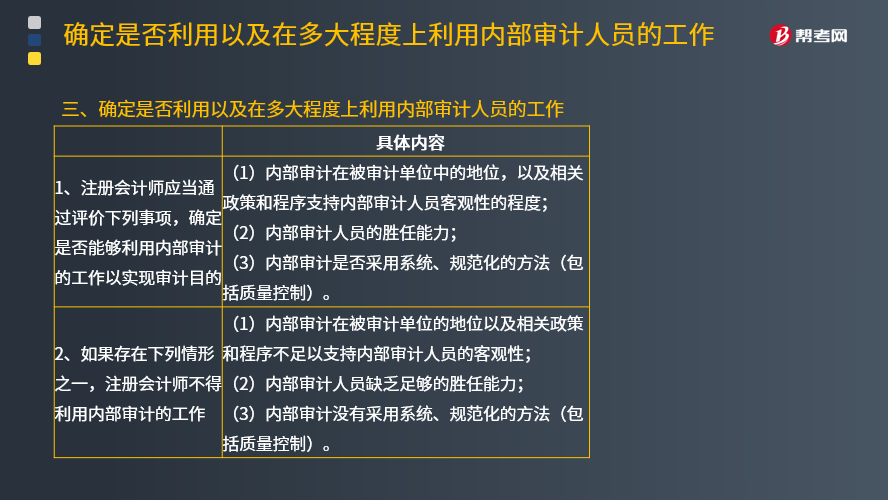

注册会计师应当通过评价下列事项,确定是否能够利用内部审计的工作以实现审计目的:

(1)内部审计在被审计单位中的地位,以及相关政策和程序支持内部审计人员客观性的程度;

(2)内部审计人员的胜任能力;

(3)内部审计是否采用系统、规范化的方法(包括质量控制)。

1. 如果存在下列情形之一,注册会计师不得利用内部审计的工作

(1)内部审计在被审计单位的地位以及相关政策和程序不足以支持内部审计人员的客观性;

(2)内部审计人员缺乏足够的胜任能力;

(3)内部审计没有采用系统、规范化的方法(包括质量控制)。

2. 当存在下列情况之一时,注册会计师应当计划较少地利用内部审计工作,而更多地直接执行审计工作

(1)当在下列方面涉及较多判断时:

①计划和实施相关的审计程序;

②评价收集的审计证据。

(2)当评估的认定层次重大错报风险较高,需要对识别出的特别风险予以特殊考虑时。

(3)当内部审计在被审计单位中的地位以及相关政策和程序对内部审计人员客观性的支持程度较弱时。

(4)当内部审计人员的胜任能力较低时。

00:51

00:51

注册会计师审计的目的是什么?:注册会计师审计的目的是什么?注册会计师审计的目的是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。

00:22

00:22

注册会计师审计产生的直接原因是什么?:注册会计师审计产生的直接原因是什么?注册会计师审计是商品经济发展到一定阶段的产物,其产生的直接原因是财产所有权与经营权的分离。

02:29

02:29

注册会计师和会计师有什么区别?:注册会计师和会计师有什么区别?而注册会计师属于一种执业资格。中级会计职称也就是我们常说的会计师,是指取得注册会计师证书并在会计师事务所执业的人员,会计师属于职称类证书,会计职称证书分为初级会计师、中级会计师和高级会计师,而注册会计师属于执业证书,而注册会计师只需要大专及以上学历都可以报考,会计师考试科目为财务会计、经济法和财务管理三门课程,而注册会计师考试分为专业阶段和综合阶段考试。

03:57

03:57

注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

00:41

00:41

各会计要素计量属性之间的关系是怎样的?:历史成本通常反映的是资产或者负债过去的价值,而重置成本、可变现净值、现值以及公允价值通常反映的是资产或者负债的现时成本或者现时价值,资产或者负债的历史成本许多就是根据交易时有关资产或者负债的公允价值确定的,且换入、换出资产的公允价值能够可靠计量的,换人资产人账成本的确定应当以换出资产的公允价值为基础。

00:24

00:24

注册会计师待遇怎么样?:注册会计师待遇怎么样?注册会计师在各个城市的待遇是所不同的,但是相比同城的其他财务工作来看,CPA的待遇要好很多,在一线城市,若是有注会证书,年薪是很容易达到10万以上的。

04:31

04:31

共同共有的内、外部关系是怎样的?:是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。在共同共有关系存续期间,部分共有人擅自处分共有财产的,一、共同共有的内部关系:应当经全体共同共有人同意。共有人约定不得分割共有的不动产或者动产,但共有人有重大理由需要分割的;共同共有人在共有的基础丧失或者有重大理由需要分割时可以请求分割,共同共有人共同享有债权、承担债务:二、共同共有的外部关系。

04:42

04:42

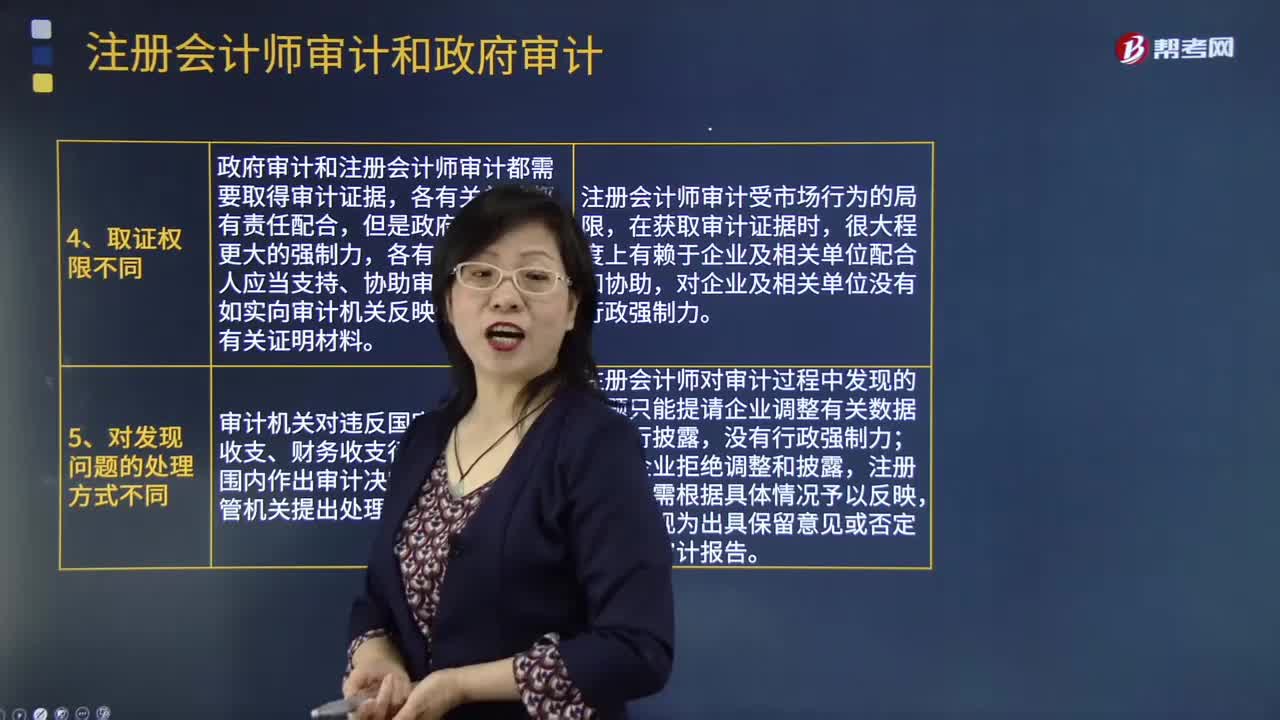

注册会计师审计和政府审计的区别是什么?:注册会计师审计和政府审计的区别是什么?注册会计师审计和政府审计共同发挥作用,政府审计是对政府的财政收支或者国有金融机构和企事业组织财务收支进行审计。注册会计师审计是注册会计师依法对企业财务报表进行审计,政府审计机关履行职责所必须的经费,注册会计师审计是市场行为,费用由注册会计师和审计客户协商确定,政府审计和注册会计师审计都需要取得审计证据,各有关单位和个人应当支持、协助审计机关工作。

01:20

01:20

注册会计师证书的含金量怎么样?:现如今人才市场上,会计类职位的竞争尤其激烈的原因,主要是因为普通和初级会计人员过于饱和。与之相对的是专业高端人才的供不应求,目前在国内最为紧缺的就是注册会计师,据有关部门统计:按照现在的经济发展速度,中国内地现在至少还需要的正规注册会计师大约35万人,并且随着经济的不断发展,各行各业对注册会计师的需求量还在加大。换句话说,如果能考下注册会计师证,就是对我们个人价值的一次巨大提升。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日