下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:15

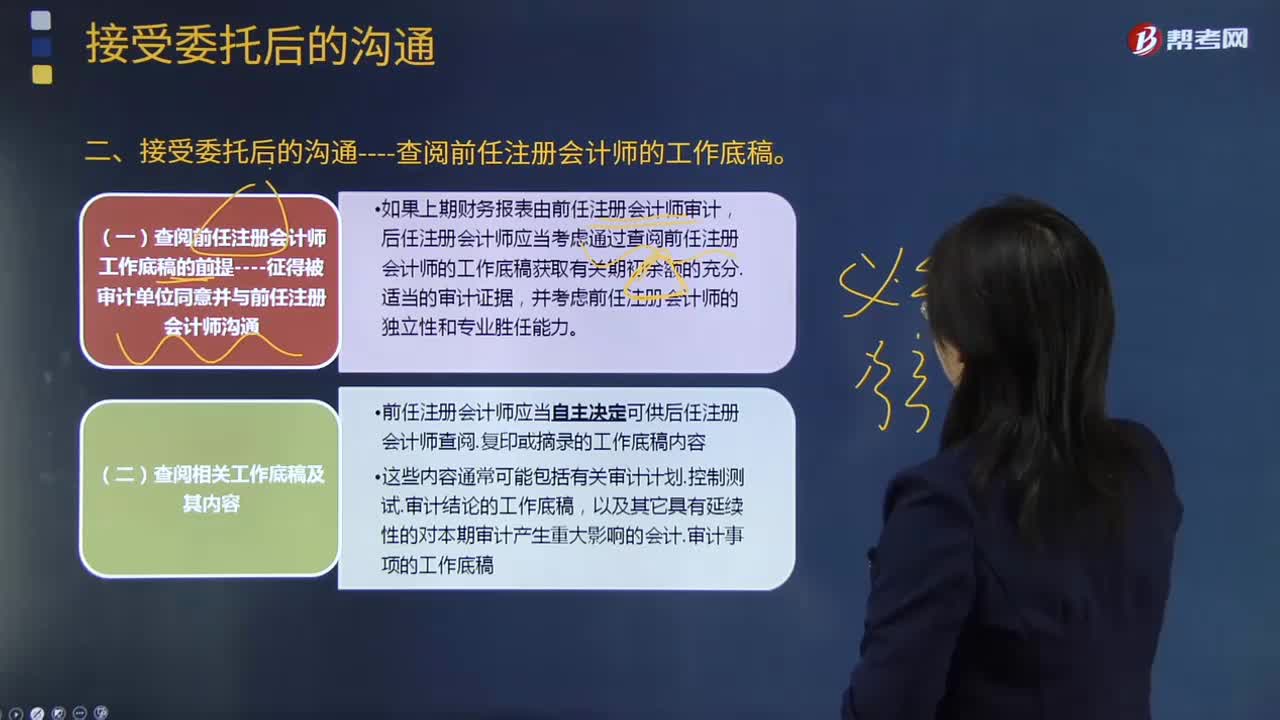

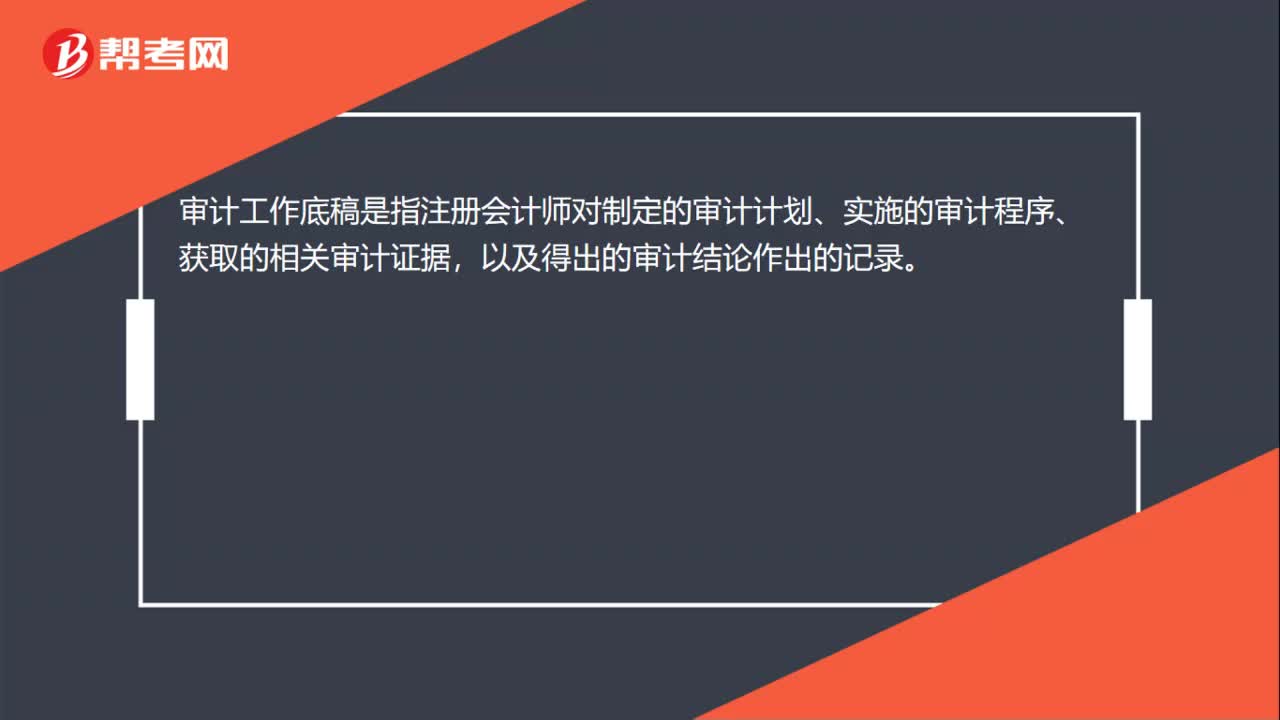

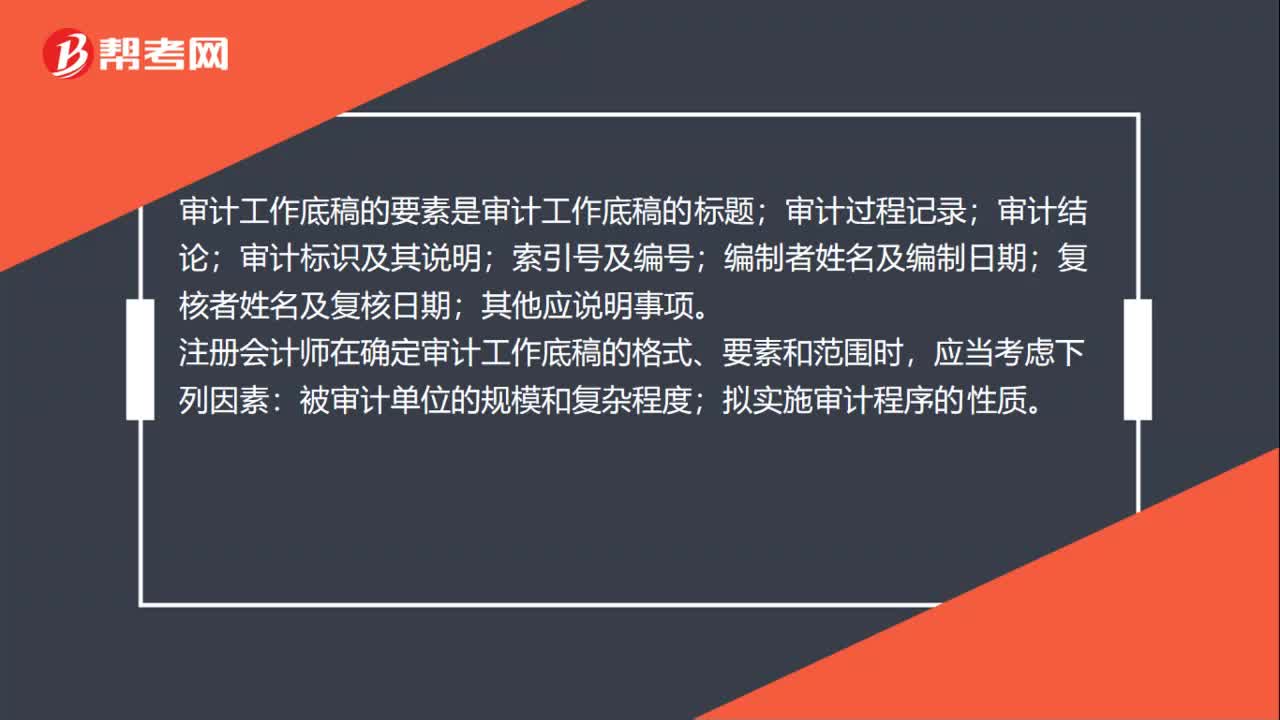

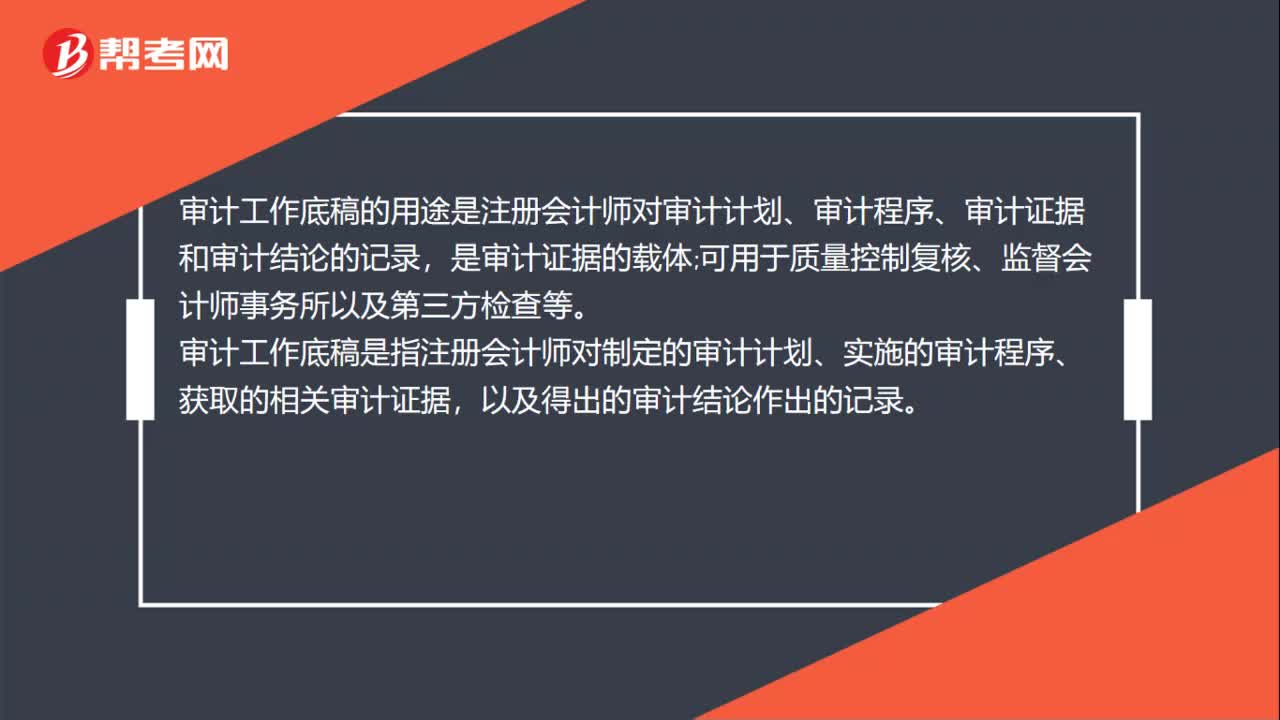

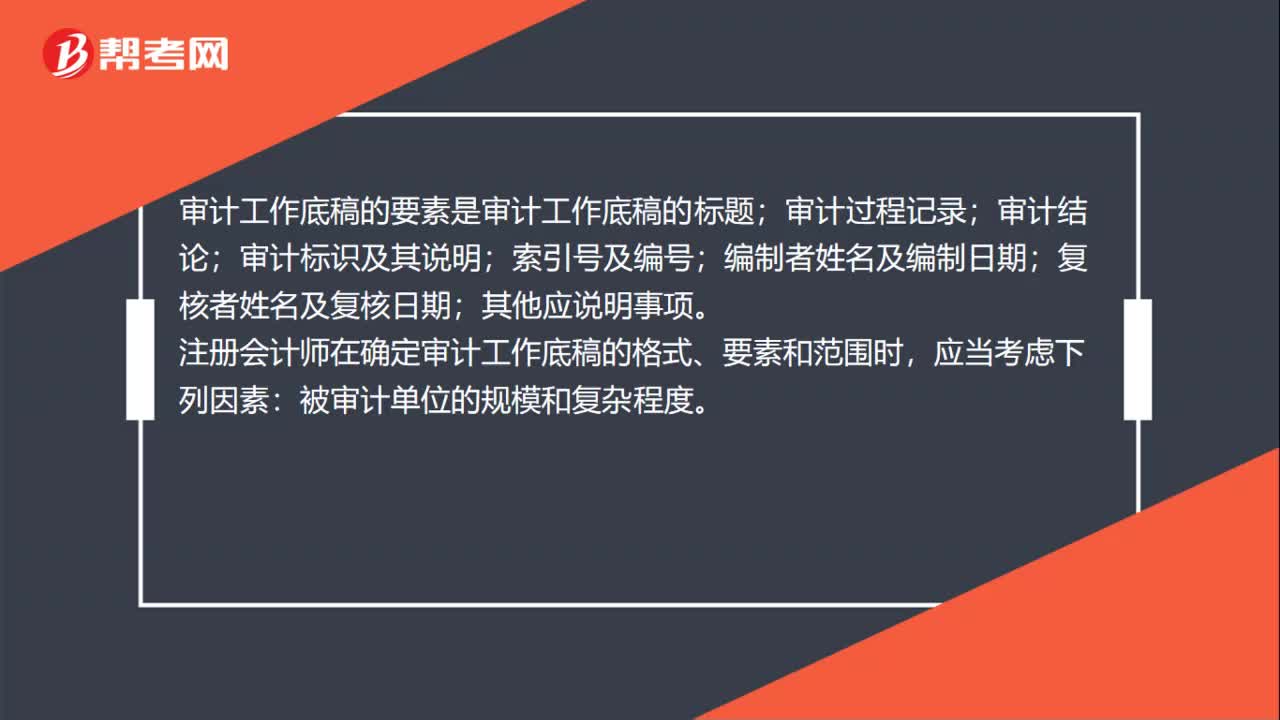

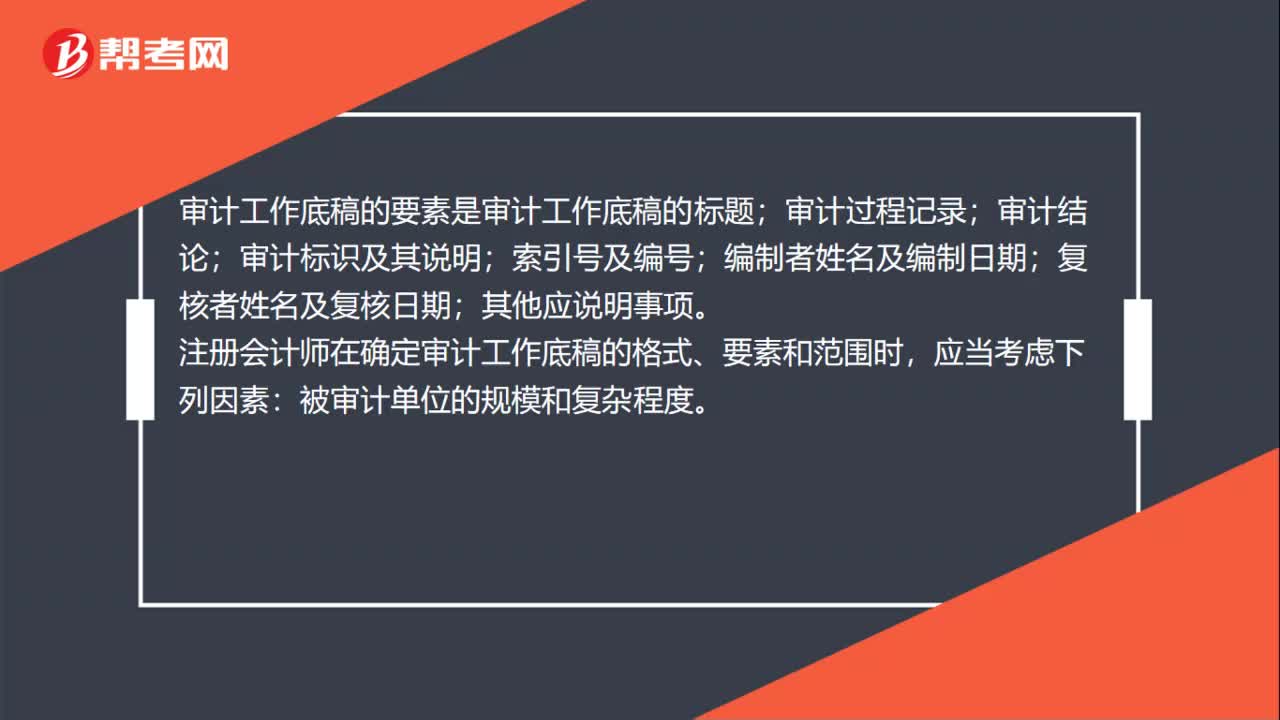

01:15审计工作底稿的范围是什么?:审计工作底稿的范围是什么?审计工作底稿的范围大概指的就是审计工作底稿的内容都涵盖哪些方面,比如所审计的项目的记录,所实施的审计程序的记录,所获取的审计证据的记录等等。审计工作底稿的要素是审计工作底稿的标题;审计过程记录;审计结论;审计标识及其说明;注册会计师在确定审计工作底稿的格式、要素和范围时,被审计单位的规模和复杂程度。拟实施审计程序的性质;已获取审计证据的重要程度;

00:23

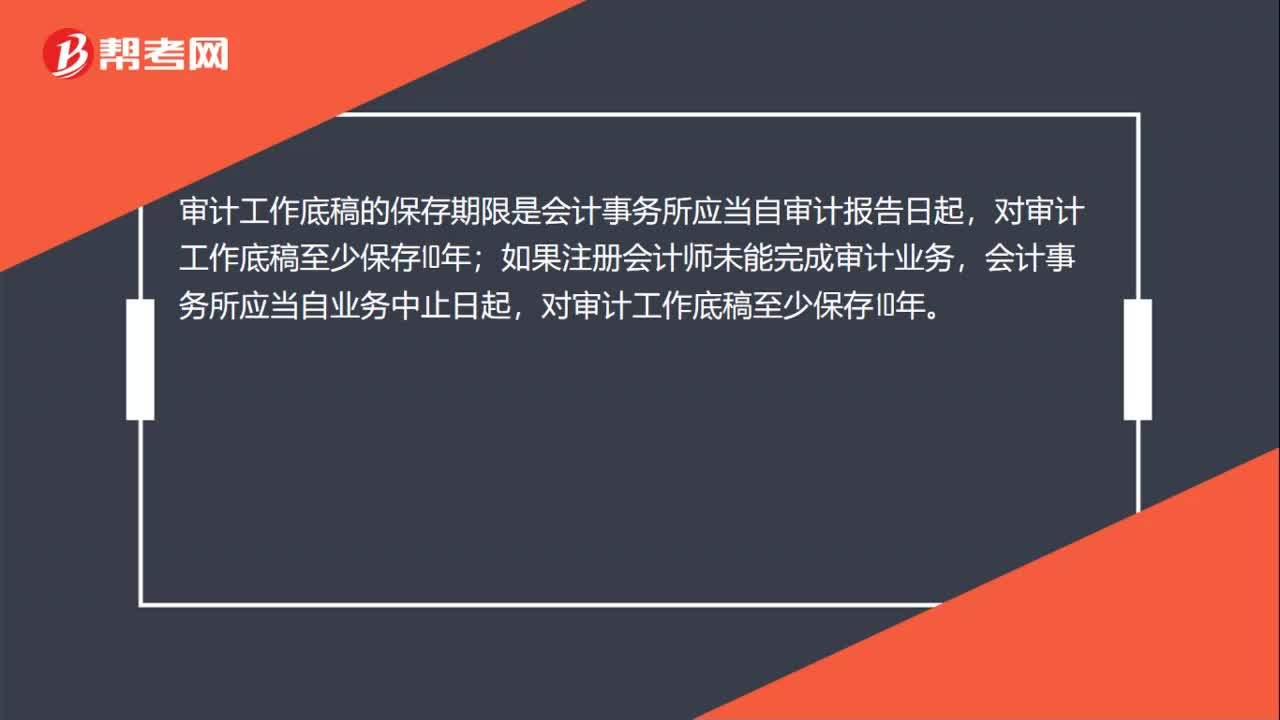

00:23审计工作底稿的保存期限是什么?:审计工作底稿的保存期限是什么?审计工作底稿的保存期限是会计事务所应当自审计报告日起,如果注册会计师未能完成审计业务,会计事务所应当自业务中止日起,对审计工作底稿至少保存10年。

01:08

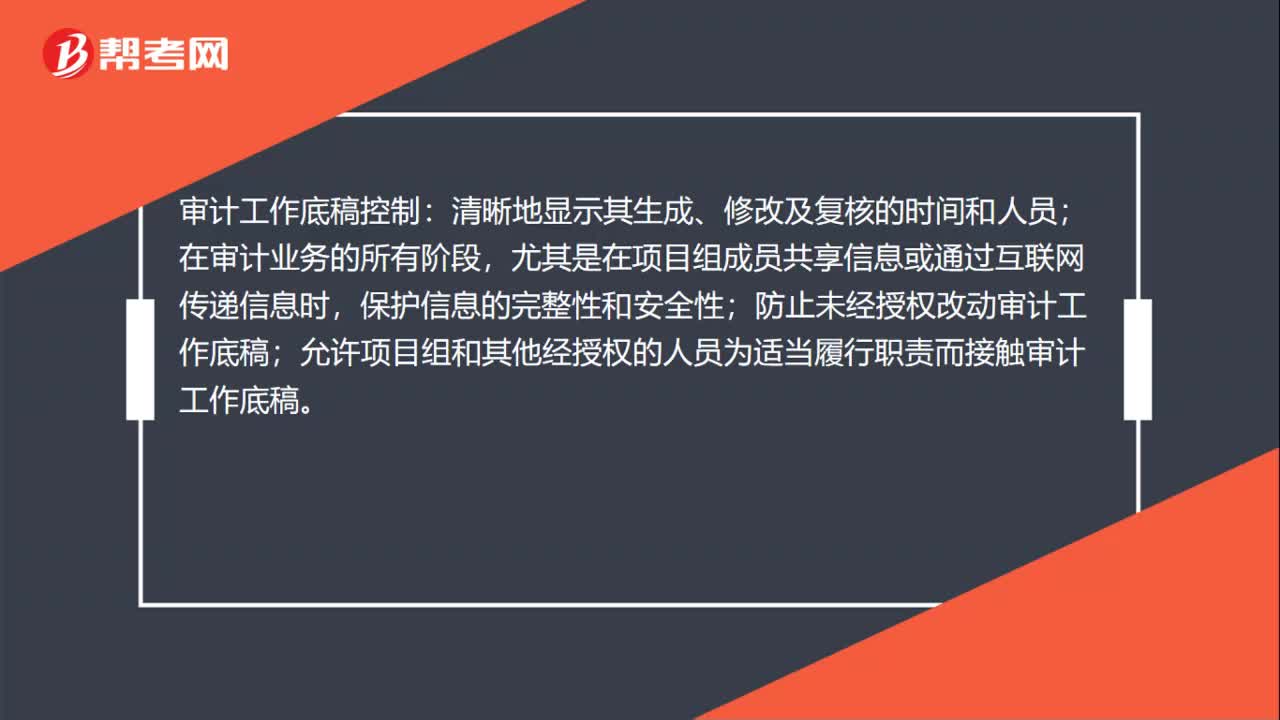

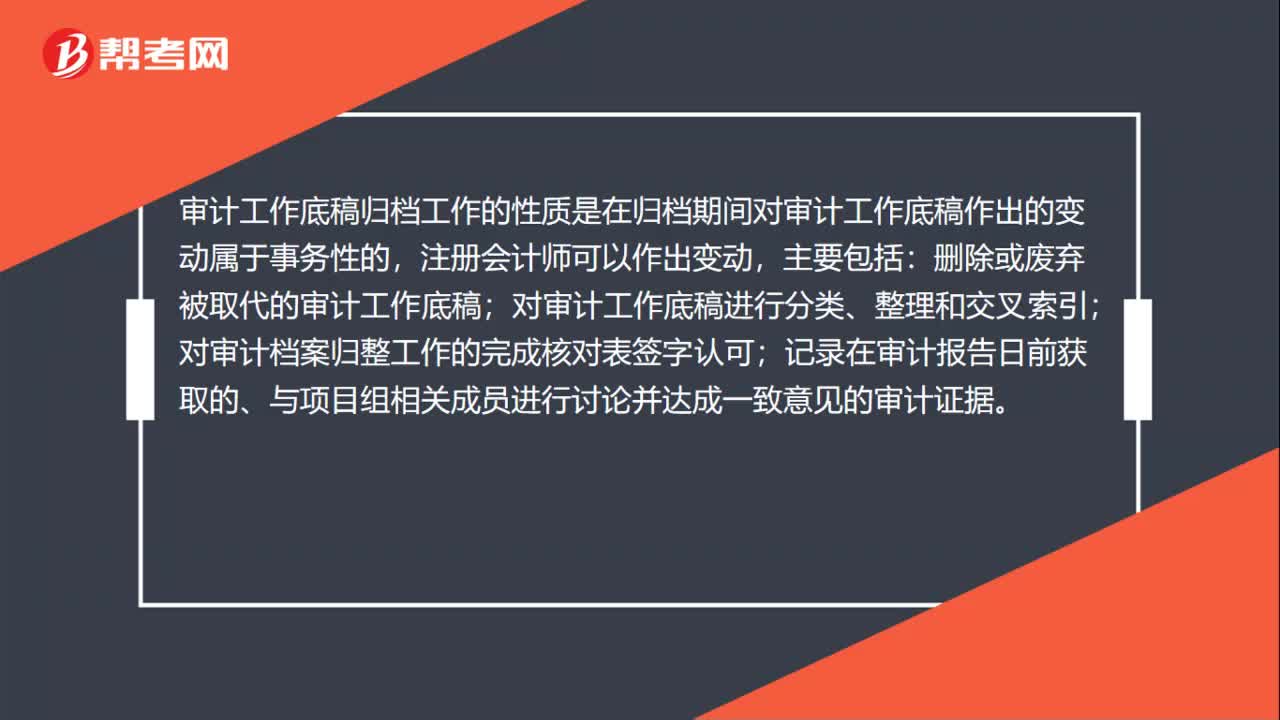

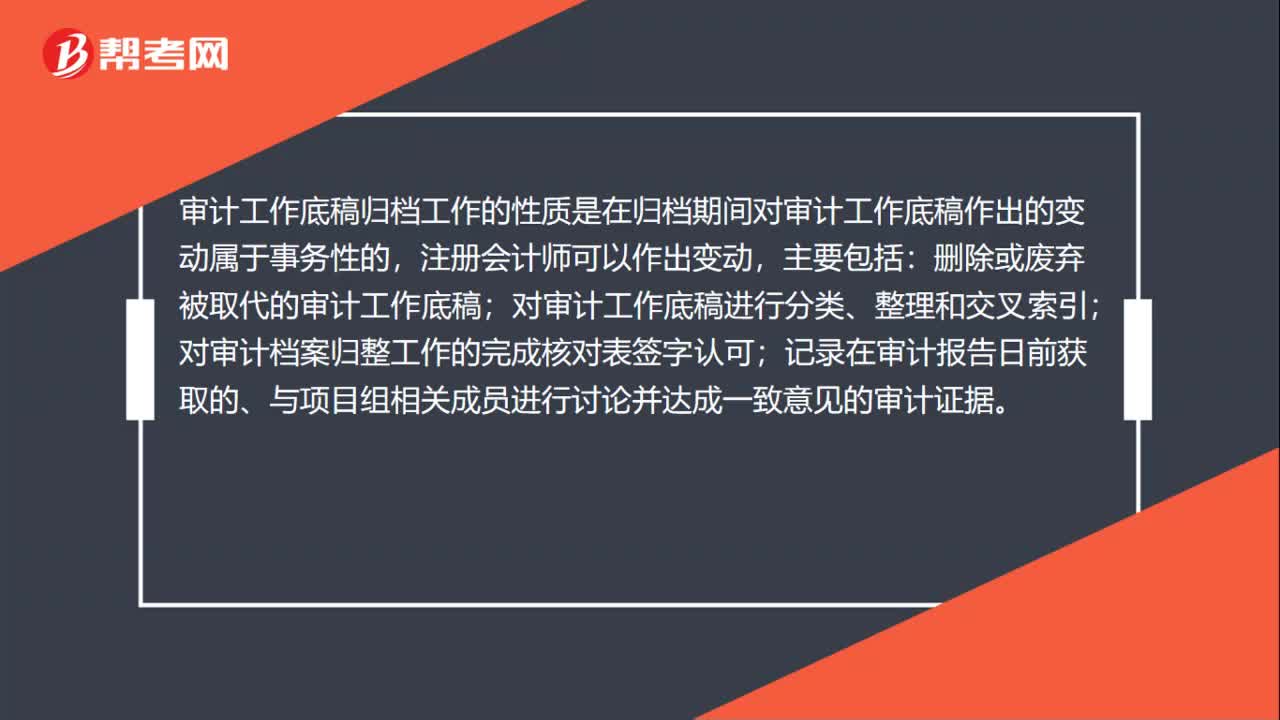

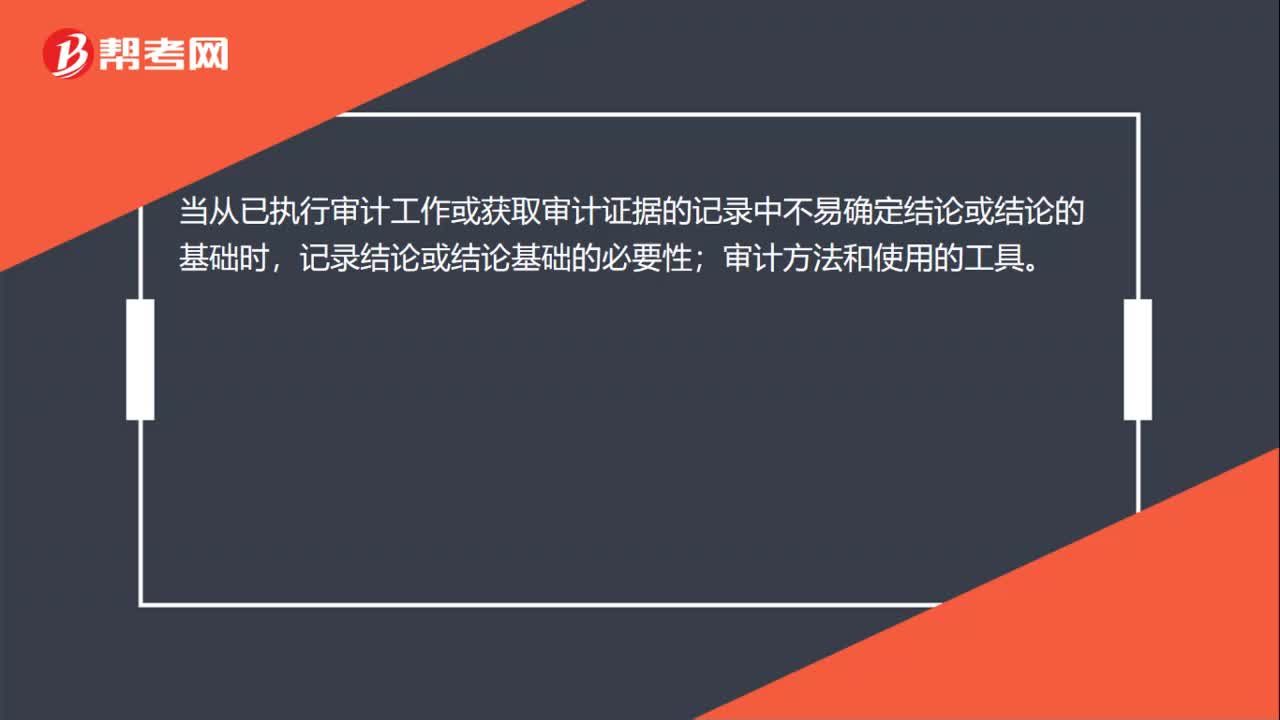

01:08如何确定审计工作底稿格式?:如何确定审计工作底稿格式?注册会计师在确定审计工作底稿的格式、要素和范围时,拟实施审计程序的性质;已获取审计证据的重要程度;识别出的例外事项的性质和范围。当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,审计方法和使用的工具。审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,防止未经授权改动审计工作底稿;

01:11

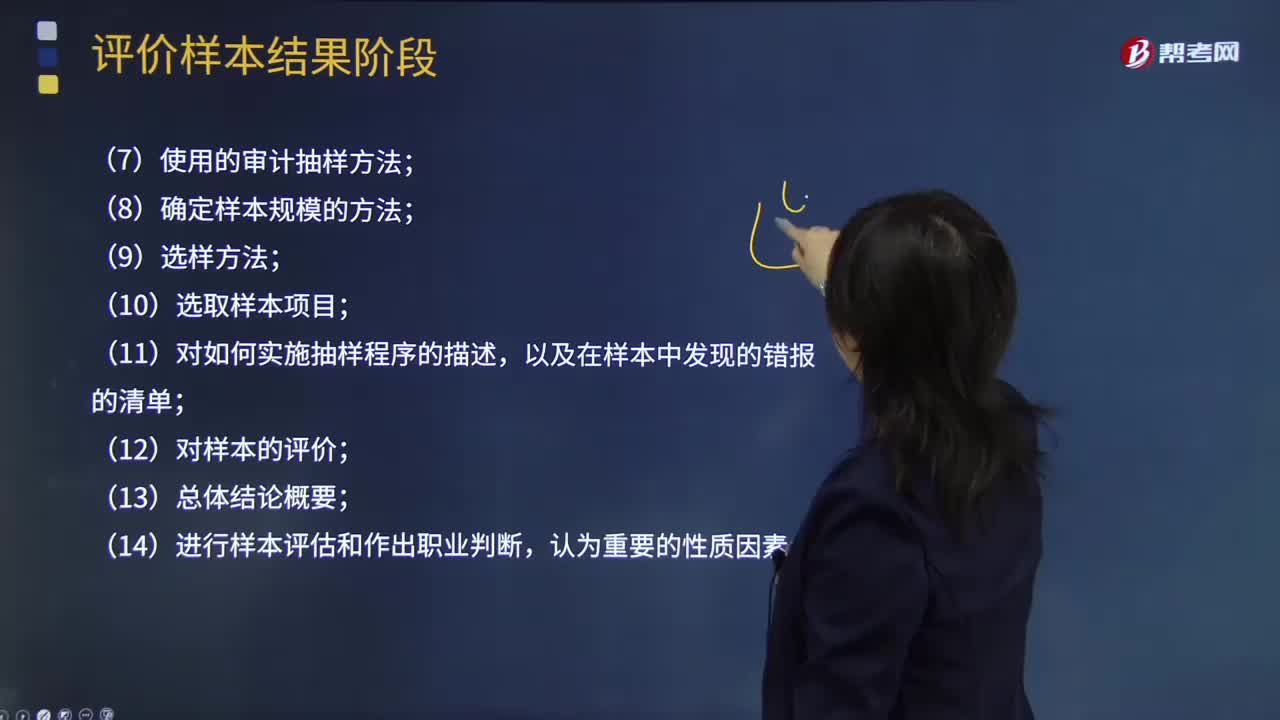

01:11注册会计师在使用审计抽样时需要记录哪些内容?:注册会计师在使用审计抽样时需要记录哪些内容?采用适当的抽样方法从被审查和评价的审计总体中抽取一定数量有代表性的样本进行测试,以样本审查结果推断总体特征并作出相应结论的过程。在细节测试中使用审计抽样时,注册会计师通常在审计工作底稿中记录下列内容:(2)对总体和抽样单元的定义,包括注册会计师如何考虑总体的完整性;(7)使用的审计抽样方法;(8)确定样本规模的方法;(11)对如何实施抽样程序的描述。

06:08

06:08注册会计师在确定样本量时会使用哪几种抽样方法?:注册会计师在确定样本量时会使用哪几种抽样方法?使用统计抽样和非统计抽样确定的样本规模通常是可比的。注册会计师通常运用计算机程序确定适当的样本规模,传统变量抽样确定的样本量可能太小,注册会计师可以考虑使用表4-8设定最小样本规模(假定预计不存在错报)。注册会计师也可以利用表4-8了解细节测试的样本规模。再考虑影响样本规模的各种因素及非统计抽样与货币单元抽样之间的差异:

04:28

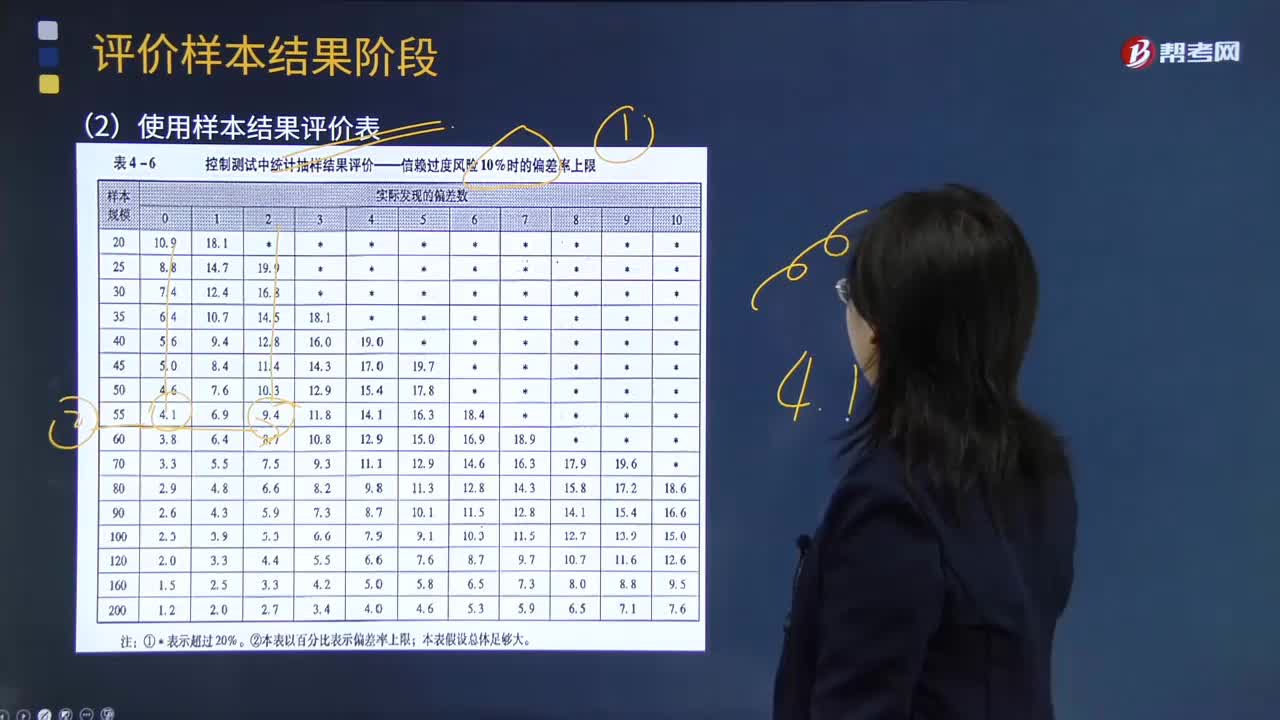

04:28注册会计师如何使用样本结果评价表对总体进行判断?:注册会计师如何使用样本结果评价表对总体进行判断?样本结果评价表:【提示】计算出估计的总体偏差率上限后,注册会计师通常可以对总体进行判断:①总体偏差率上限低于可容忍偏差率:总体是否接受,总体可以接受。样本结果不支持计划评估的控制有效性:从而不支持计划的重大错报风险评估水平,注册会计师应当修正重大错报风险评估水平。总体是否接受考虑是否接受总体考虑是否需要扩大测试范围

01:13

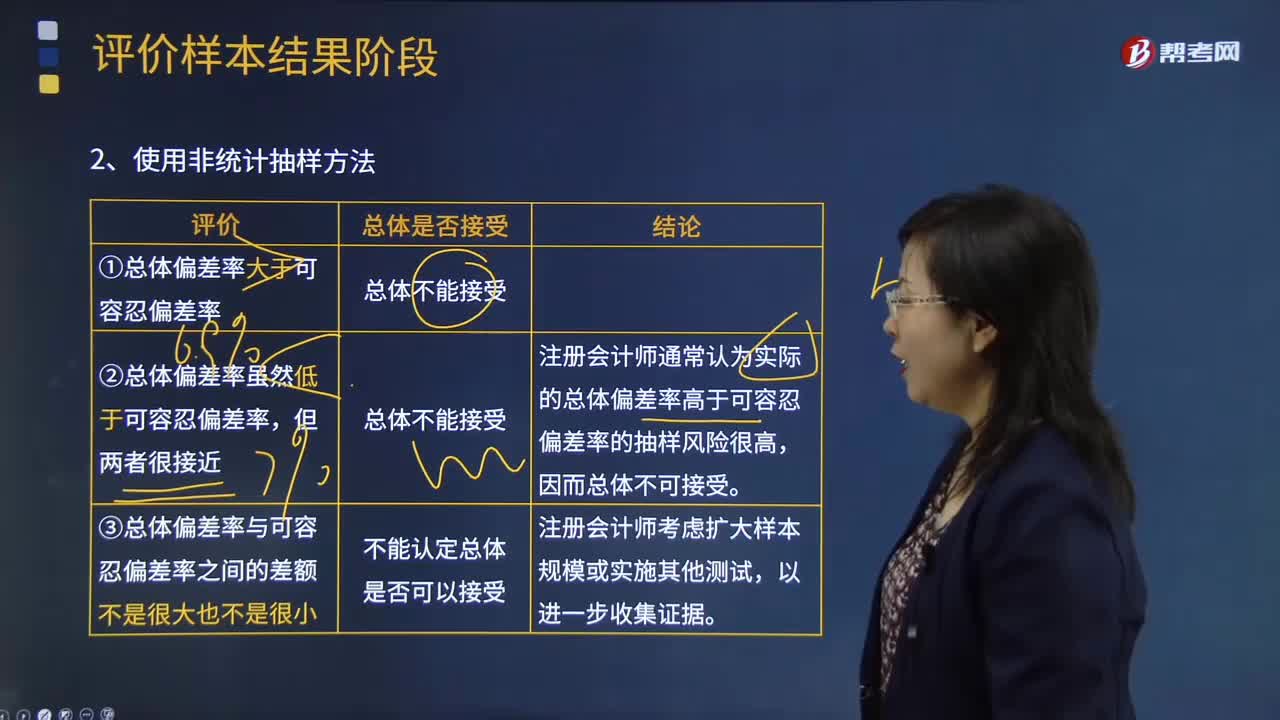

01:13注册会计师怎样使用非统计抽样方法评价样本结果?:注册会计师怎样使用非统计抽样方法评价样本结果?非统计抽样是指按照职业判断进行样本设计和实施抽样的技术。非统计抽样的特点:不能对抽样风险进行控制和量化。①总体偏差率大于可容忍偏差率:②总体偏差率虽然低于可容忍偏差率:总体不能接受:注册会计师通常认为实际的总体偏差率高于可容忍偏差率的抽样风险很高,因而总体不可接受。③总体偏差率与可容忍偏差率之间的差额不是很大也不是很小总体是否接受

03:36

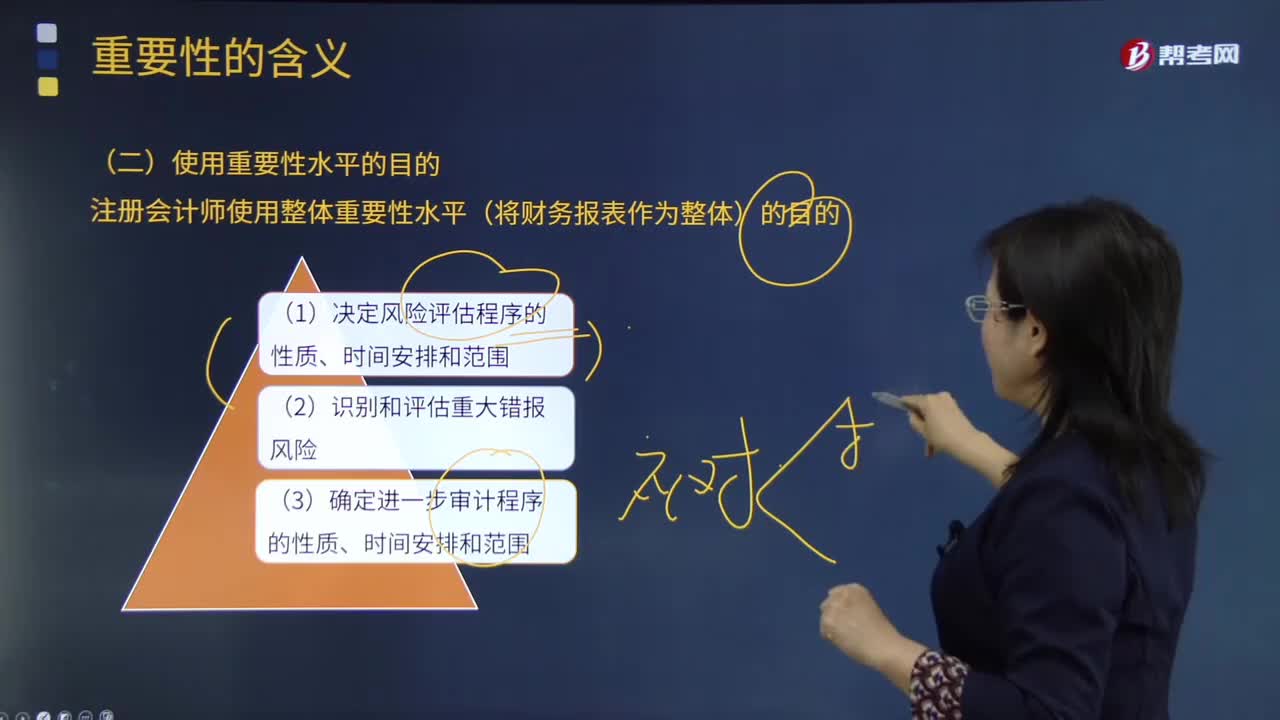

03:36注册会计师使用重要性水平的目的是什么?:注册会计师使用重要性水平的目的是什么?重要性水平是指用金额额度表示的会计信息错报与错弊的严重程度,(1)决定风险评估程序的性质、时间安排和范围;(3)确定进一步审计程序的性质、时间安排和范围。要使用整体重要性水平和为了特定交易类别、账户余额和披露而制定的较低金额的重要性水平来评价已识别的错报对财务报表的影响和对审计报告中审计意见的影响。A.确定风险评估程序的性质、时间和范围。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日