下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

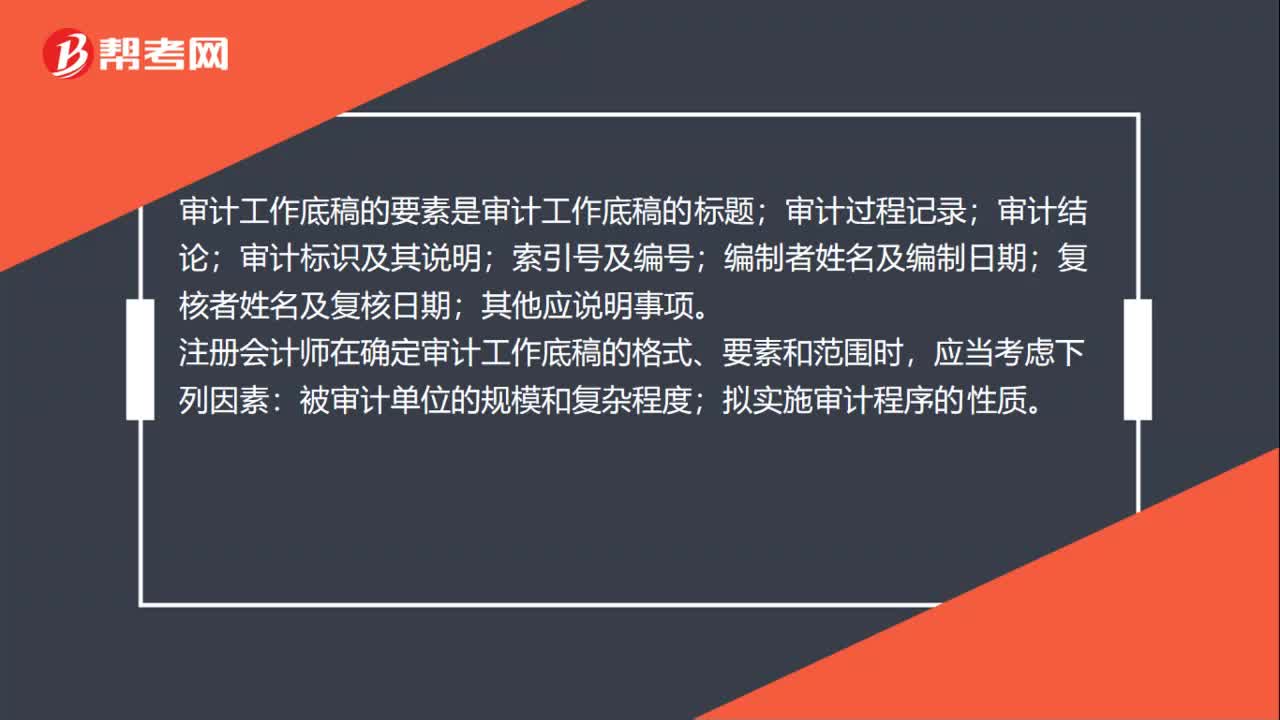

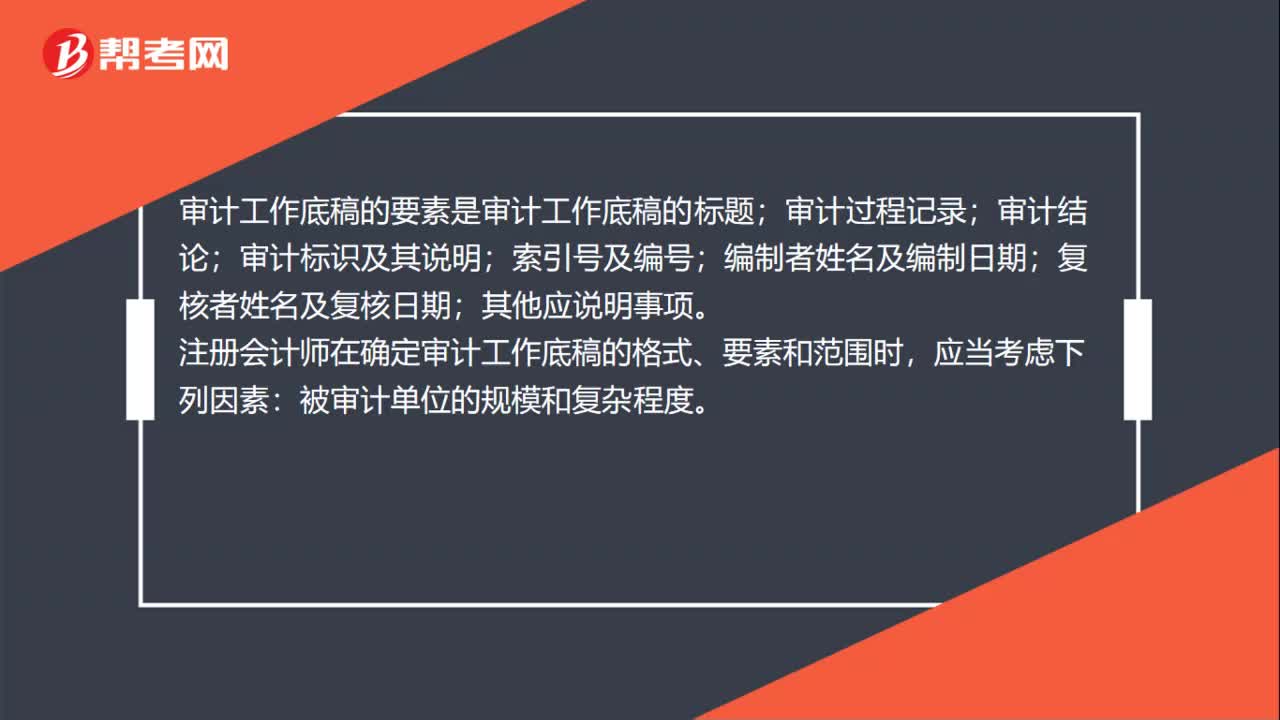

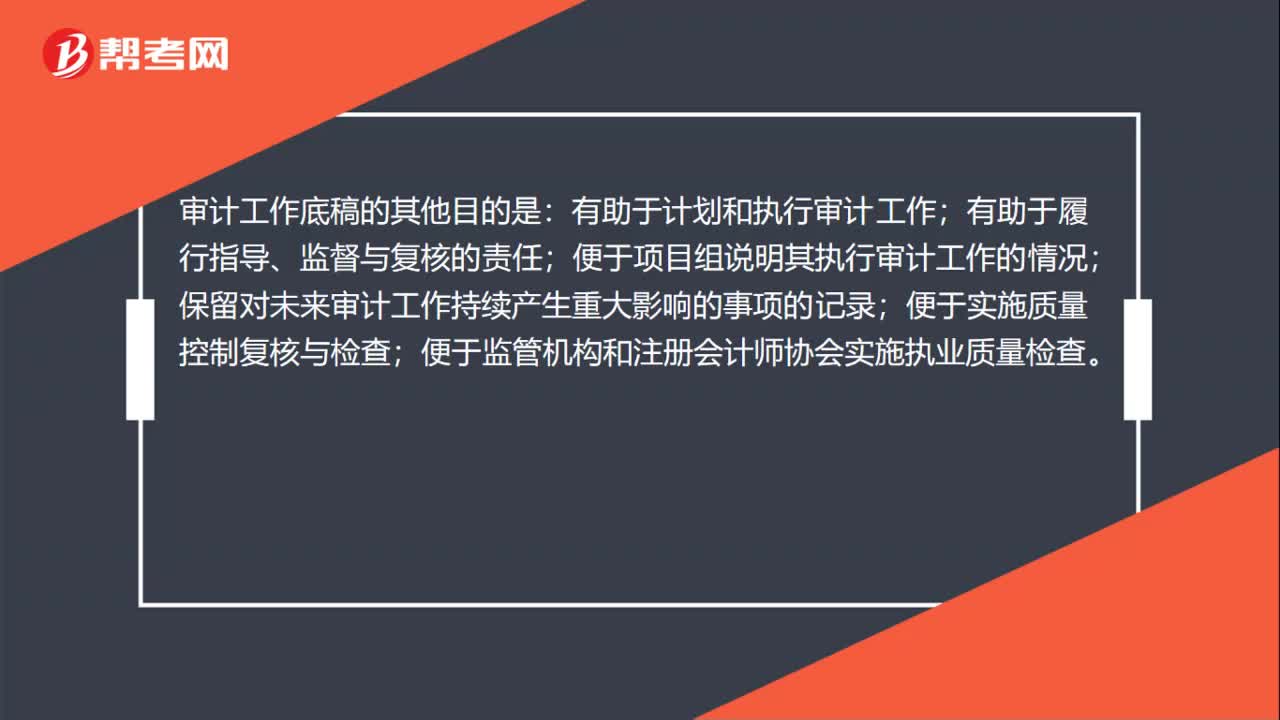

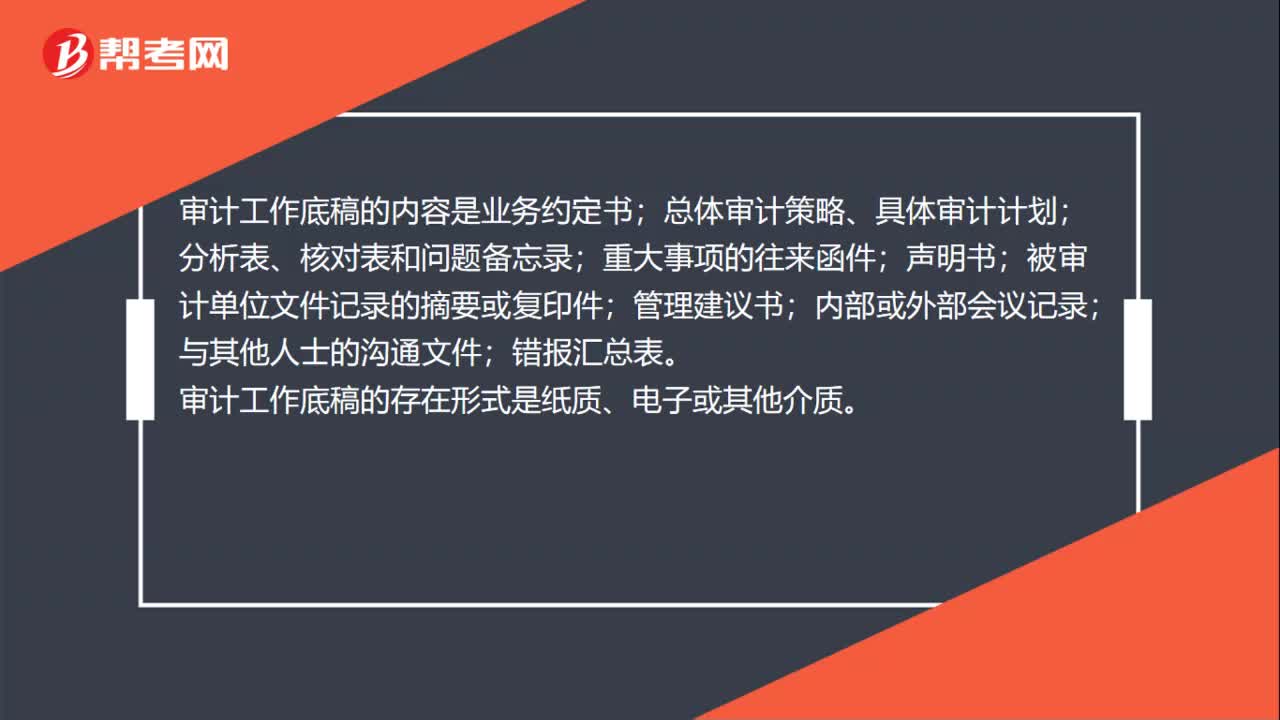

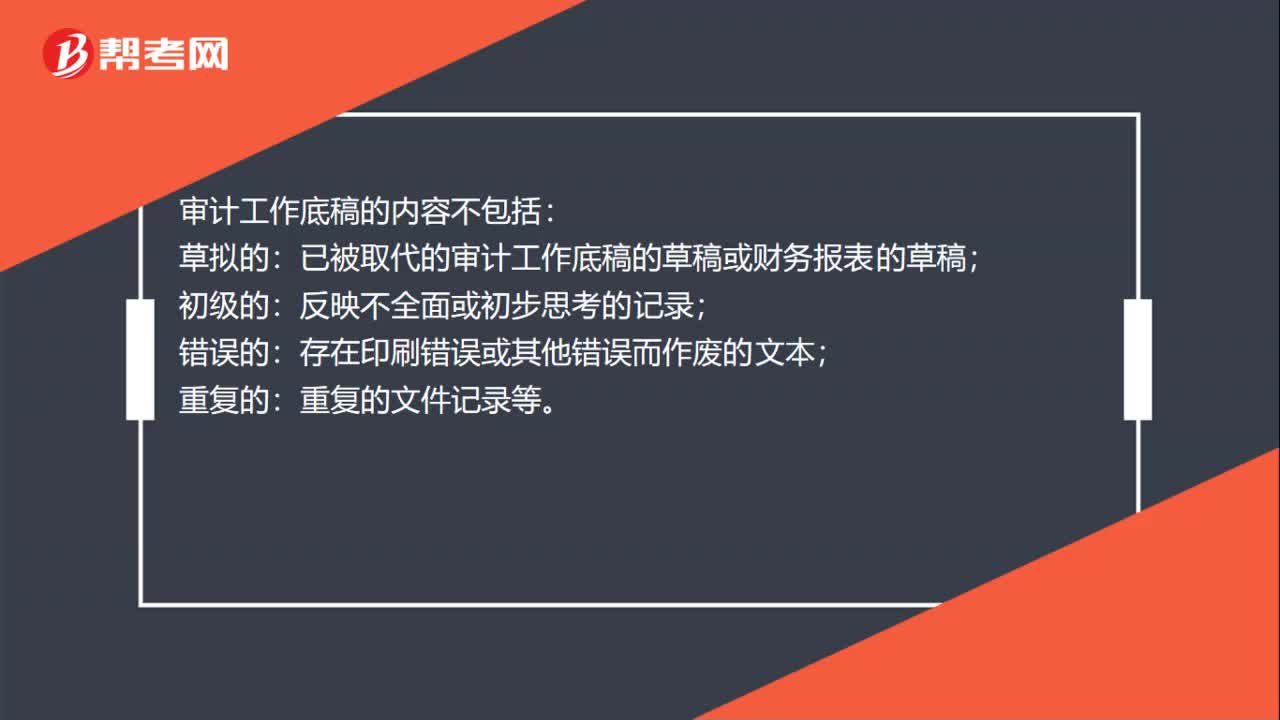

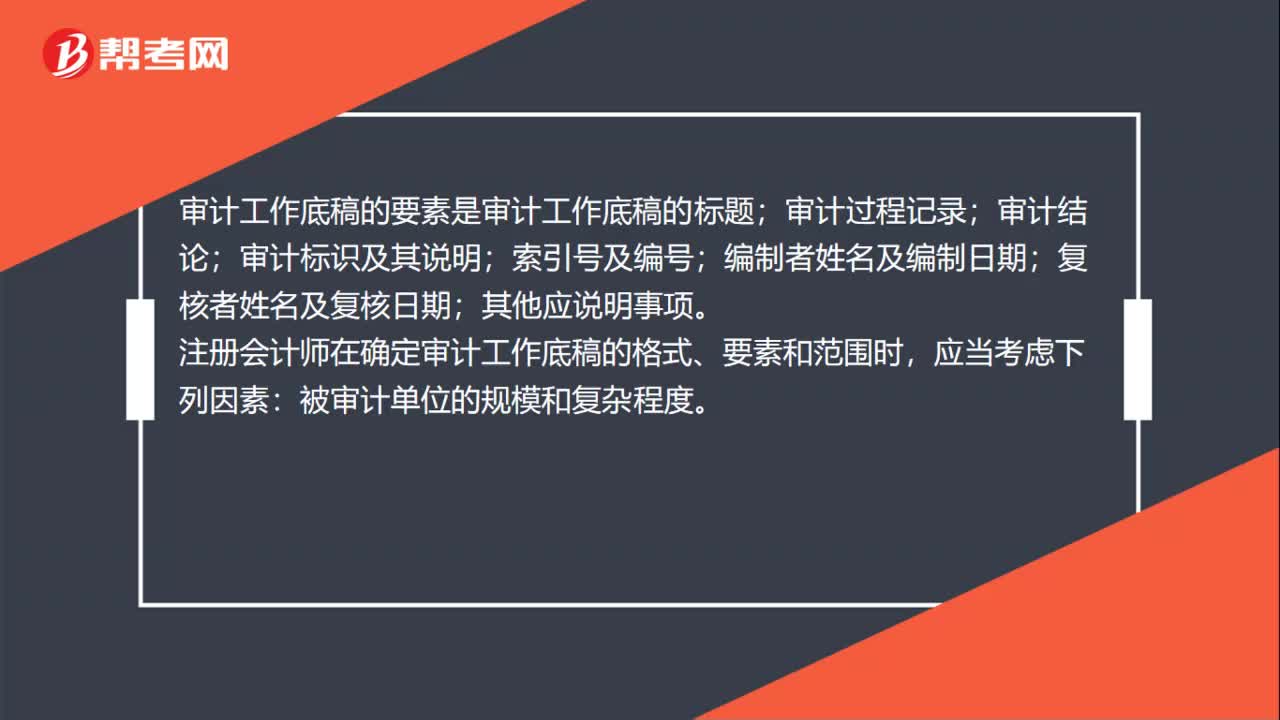

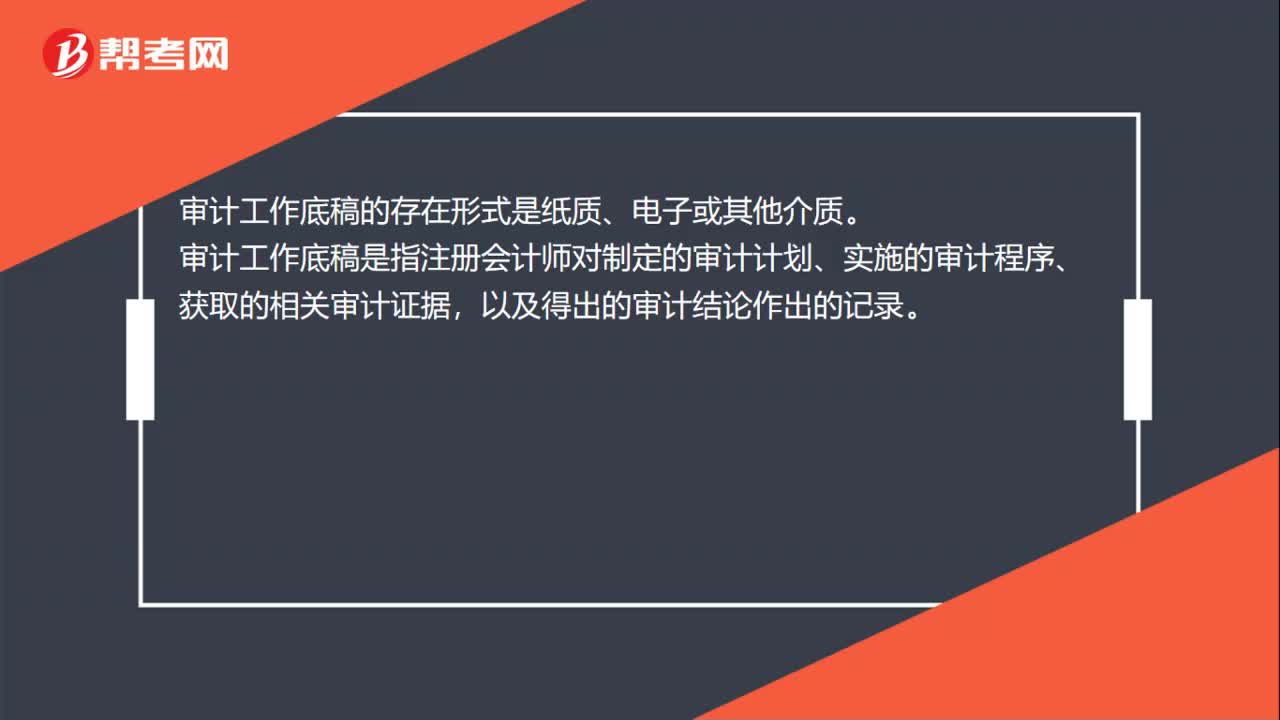

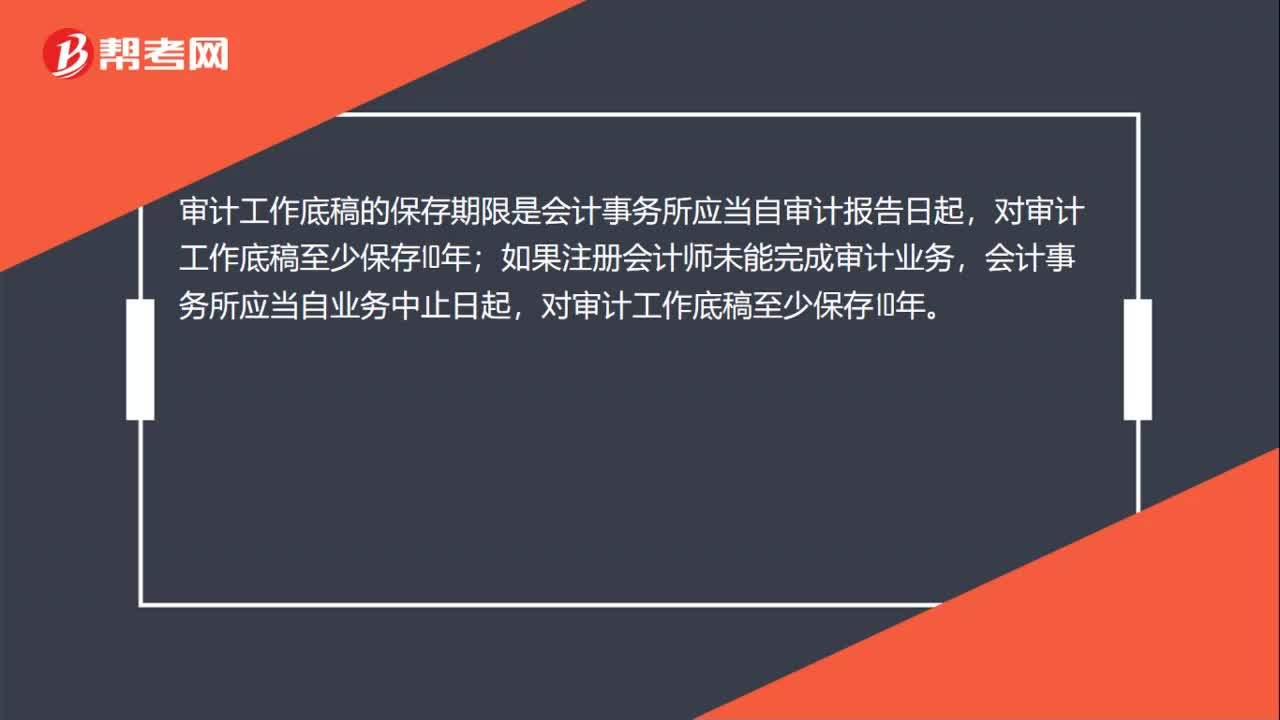

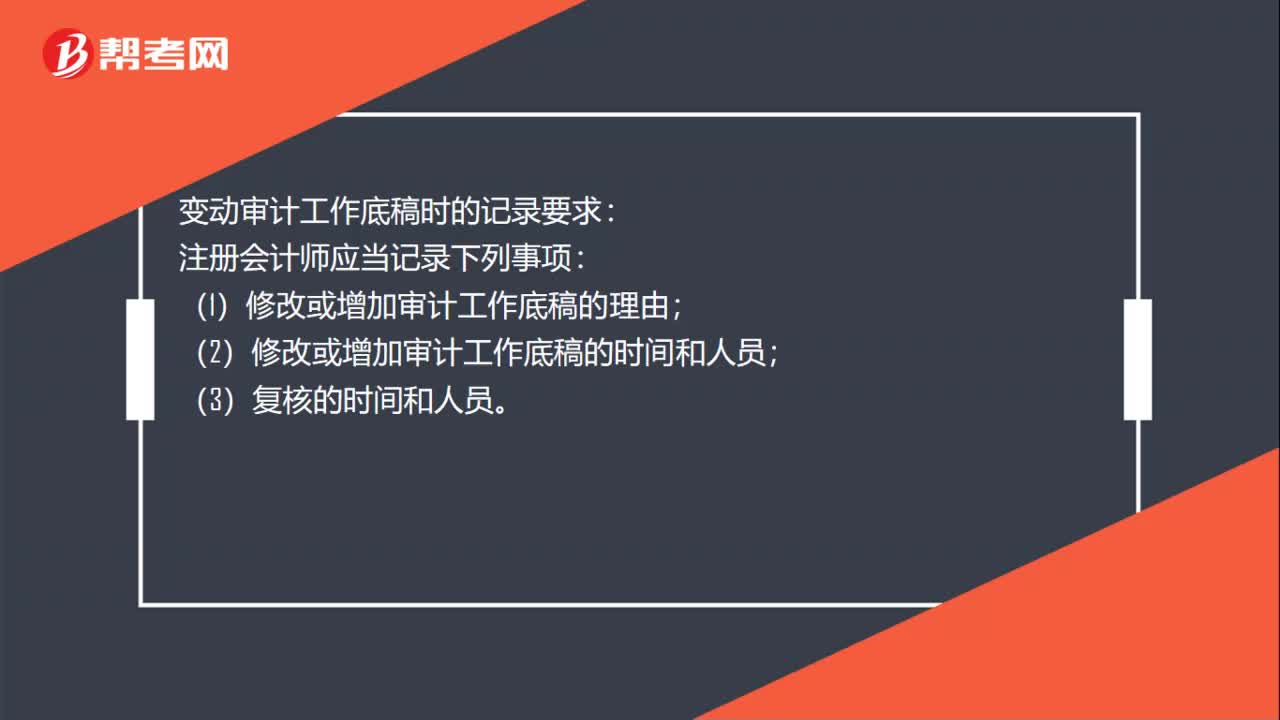

00:23变动审计工作底稿时的记录要求是什么:变动审计工作底稿时的记录要求:注册会计师应当记录下列事项:(1)修改或增加审计工作底稿的理由;(2)修改或增加审计工作底稿的时间和人员;(3)复核的时间和人员。

00:20

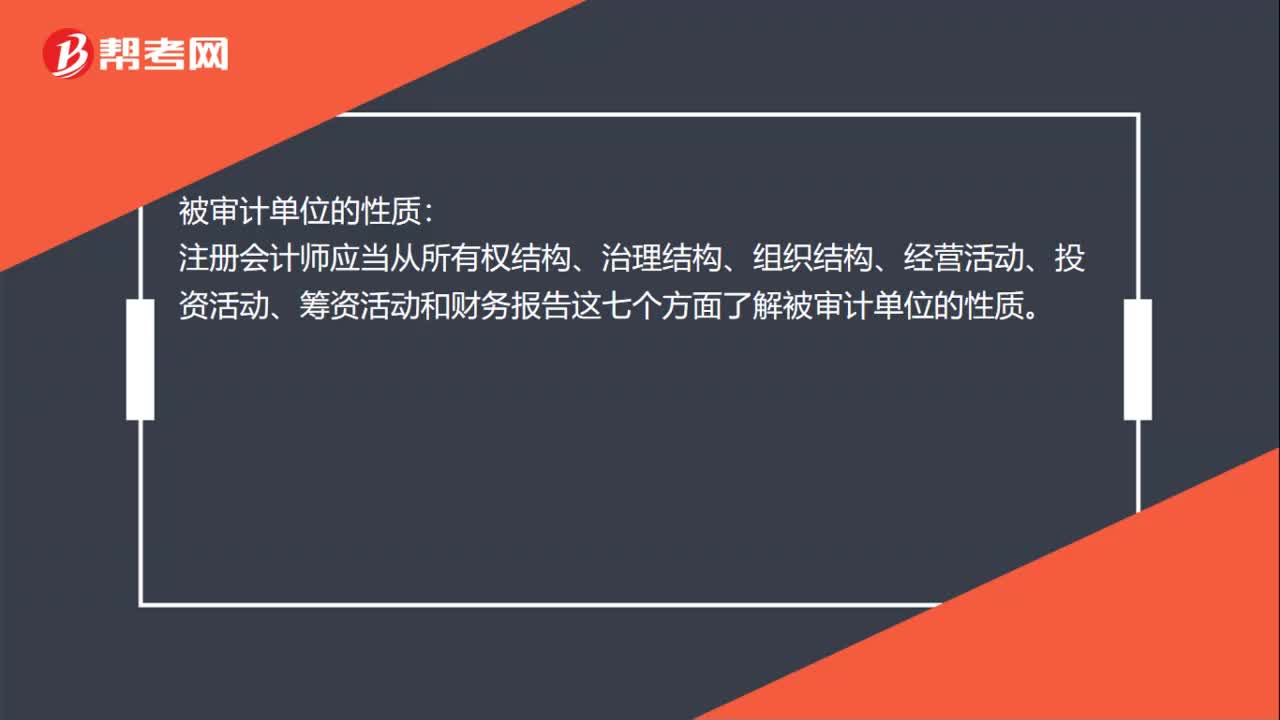

00:20被审计单位的性质有哪些?:被审计单位的性质:注册会计师应当从所有权结构、治理结构、组织结构、经营活动、投资活动、筹资活动和财务报告这七个方面了解被审计单位的性质。

00:37

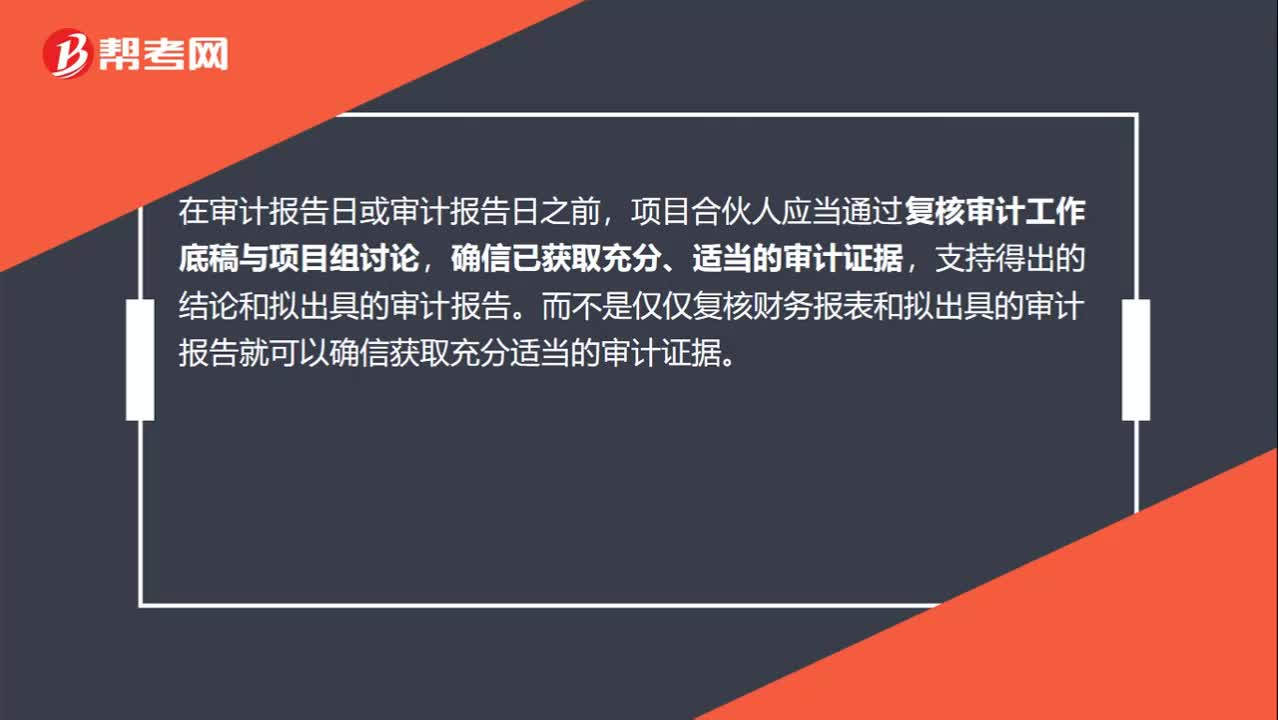

00:37在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?:在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?在审计报告日或审计报告日之前,项目合伙人应当通过复核审计工作底稿与项目组讨论,确信已获取充分、适当的审计证据,支持得出的结论和拟出具的审计报告。而不是仅仅复核财务报表和拟出具的审计报告就可以确信获取充分适当的审计证据。

04:20

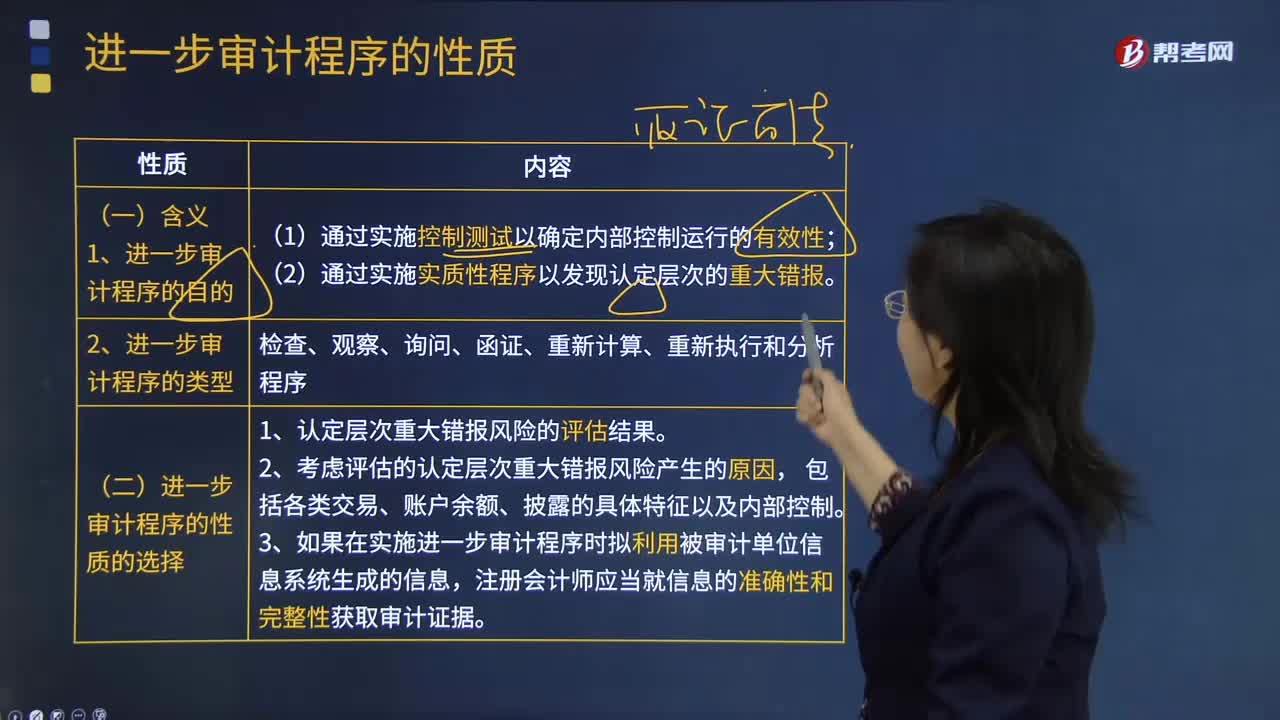

04:20什么是进一步审计程序的性质?:什么是进一步审计程序的性质?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,1.进一步审计程序的目的。(2)通过实施实质性程序以发现认定层次的重大错报,2.进一步审计程序的类型,合理确定审计程序的性质是最重要的,这是因为不同的审计程序应对特定认定错报风险的效力不同。(二)进一步审计程序的性质的选择。

00:38

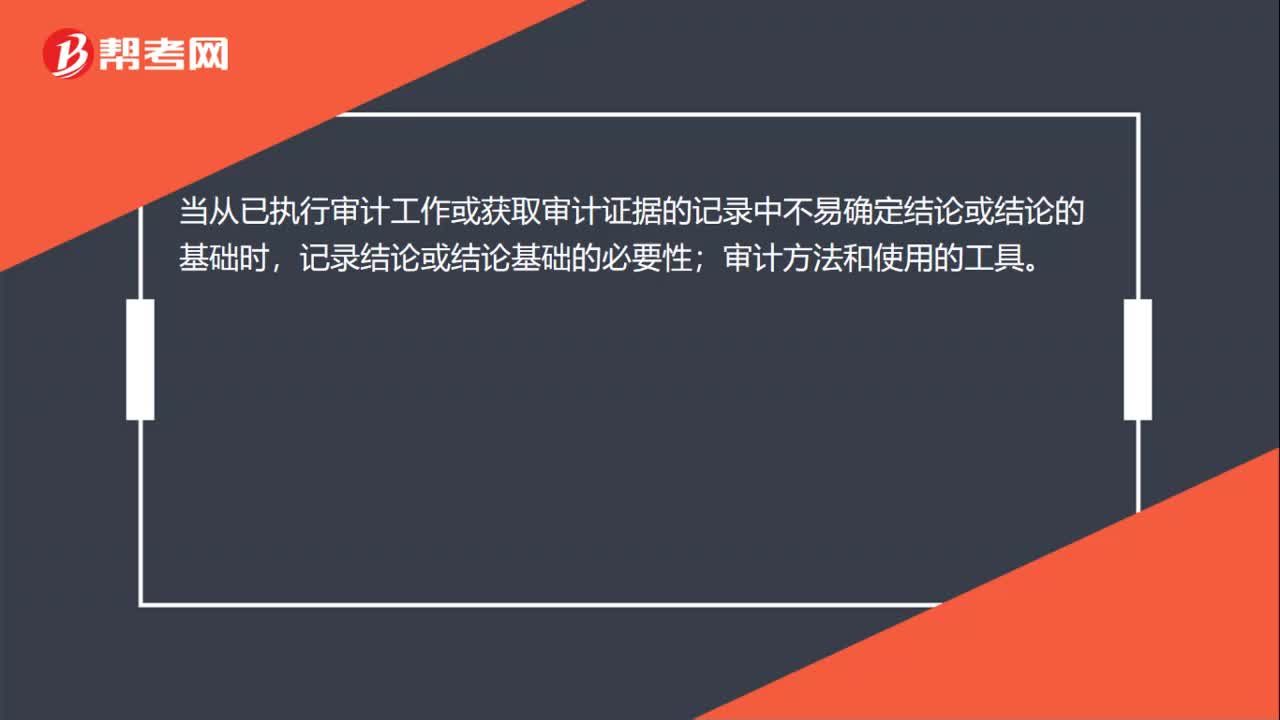

00:38获取估值专家的评估报告最终版本并归入审计工作底稿为什么不属于事务性变动?:获取估值专家的评估报告最终版本并归入审计工作底稿为什么不属于事务性变动?在归入审计工作底稿时,要归入最终版本,但是重点在于这不属于事务性变动,不是简单的删除草稿、进行档案规整等等事务性变动,这里获取的最终版评估报告在内容上会与之前有所不同,进而可能会产生新的审计证据,所以在性质上是不一样的。

00:43

00:43注册会计师的工作内容有哪些?:注册会计师的工作内容有哪些?最主要的工作就是为上市公司之类的大企业提供年终财务审计报告,公司要上市的话也必须有注册会计师对其进行审计。其次就是提供税务筹划与咨询什么的。如果发生了涉及税务问题的行政诉讼,注册会计师也可以参与诉讼。

01:49

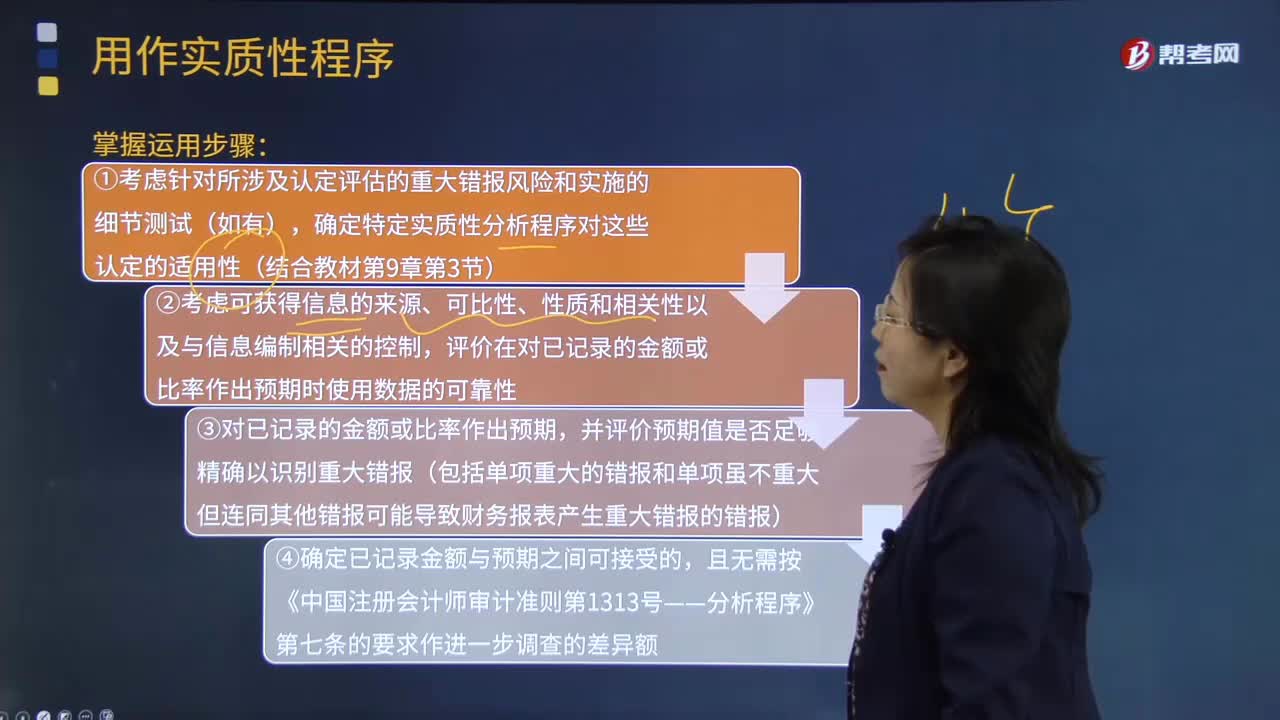

01:49用作实质性程序需要掌握哪些步骤?:实质性程序是指用于发现重大错报风险的审计程序,包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师应当针对评估的重大错报风险设计和实施实质性程序,①考虑针对所涉及认定评估的重大错报风险和实施的细节测试(如有),确定特定实质性分析程序对这些认定的适用性;评价在对已记录的金额或比率作出预期时使用数据的可靠性;

01:02

01:02审计程序的作用有哪些?:审计程序的作用有哪些?审计程序是审计工作从开始到结束的整个过程。即计划阶段、实施审计阶段和审计完成阶段。初步评价被审计单位的内部控制;分析审计风险;对被审计单位内部控制进行控制测试;对会计报表项目进行实质性测试;整理、评价执行审计业务中收集到的审计证据;注册会计师通过实施审计程序,控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。实质性程序旨在发现认定层次重大错报。

06:01

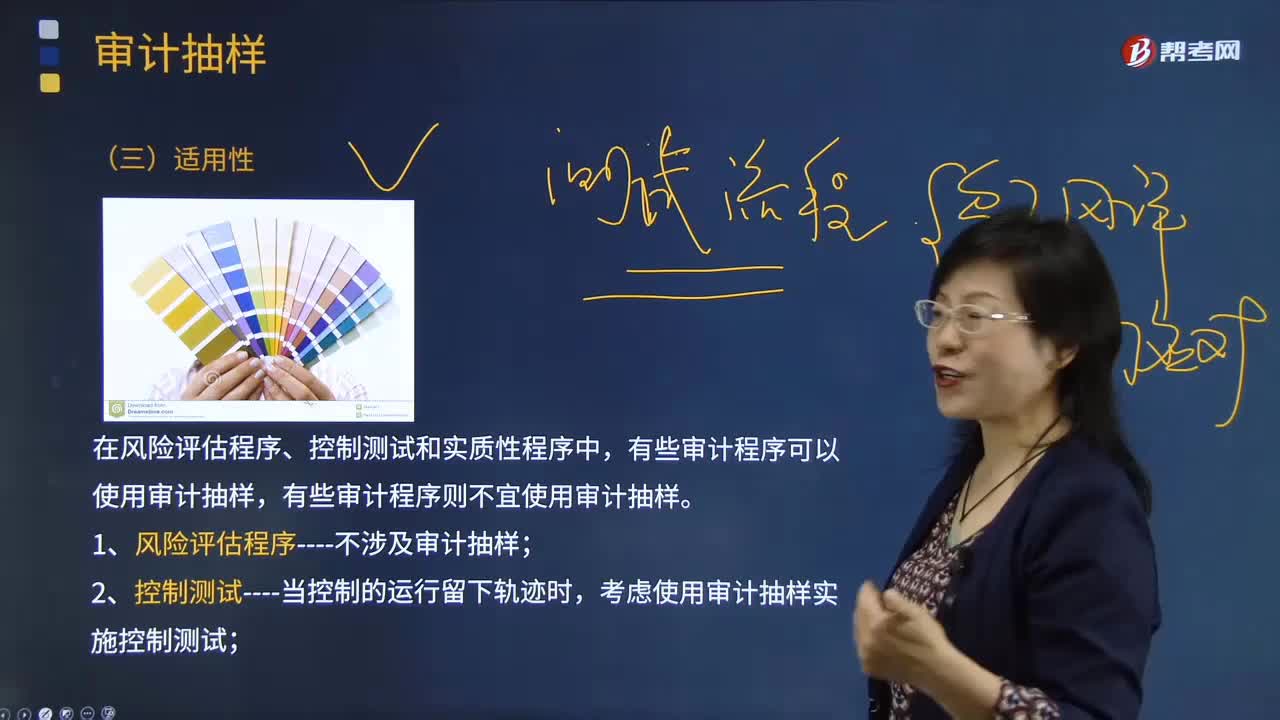

06:01审计抽样的适用性是指什么?:在风险评估程序、控制测试和实质性程序中,有些审计程序可以使用审计抽样,有些审计程序则不宜使用审计抽样。1.风险评估程序----不涉及审计抽样;考虑使用审计抽样实施控制测试。就能获取有关信息技术应用控制运行有效性的审计证据。3.实质性程序----使用审计抽样实施细节测试,此时不需使用审计抽样,A.从某类交易中选取特定项目进行检查构成审计抽样,D.审计抽样更适用于控制测试。

08:35

08:35审计证据的含义及其性质是什么?:是指注册会计师为了得出审计结论和形成审计意见而使用的必要信息。审计证据在性质上具有累积性是在审计过程中通过实施审计程序获取的,如以前审计中获取的信息(前提是注册会计师已确定自上次审计后是否已发生变化。这些变化可能影响这些信息对本期审计的相关性)或会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日