下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

00:46加计扣除的无形资产怎么认定?:加计扣除的无形资产怎么认定?我国有关税法制度规定,企业研究开发费用的加计扣除,是指企业为开发新技术、新产品、新工艺发生的研究开发费用,在计税时的有关扣除要求按以下标准执行:1. 相关研发费用未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;2. 相关研发费用形成无形资产的,按照无形资产成本的150%摊销。

01:30

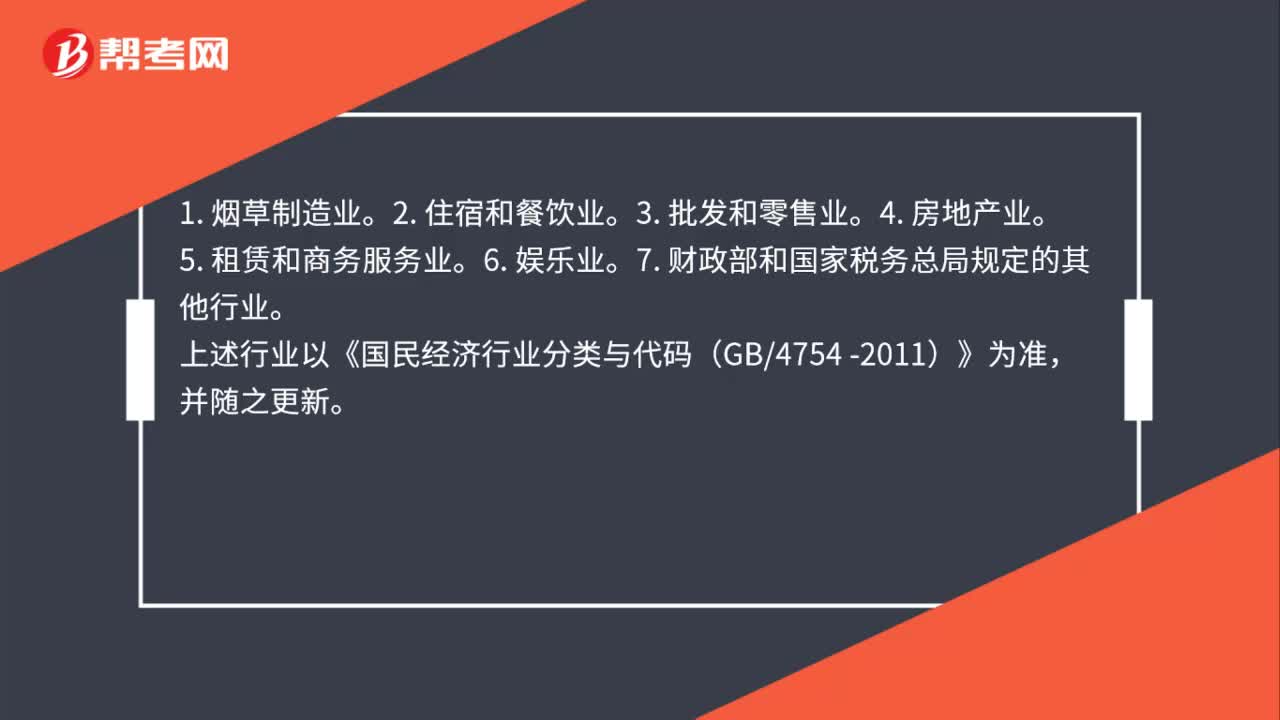

01:30小规模纳税人是否可以开专票,以及扣除率的定义是什么?:小规模纳税人是否可以开专票,以及扣除率的定义是什么?1. 根据国家税务总局公告2019年第33号文件规定,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。2. 扣除率是增值税纳税人计算购进免税农产品进项税额的一种比率。

01:46

01:46为什么会计上已扣除的但是税法上不允许扣除的税收滞纳金给加回来?:为什么会计上已扣除的但是税法上不允许扣除的税收滞纳金给加回来?就说明在会计上计算利润总额时已经将其扣除了。税收滞纳金是不允许税前扣除的,也就是应纳税额所得额要包含税收滞纳金的,所以要把会计上已扣除的但是税法上不允许扣除的给加回来,也就是需要调增国债利息收入。只是税法上对国债利息是可以免征所得税的,所以在计算应纳税所得额时要将其调减,也就是纳税调减项最终应纳税所得额公式:

00:54

00:54劳务报酬所得可享受专项附加扣除政策吗?:劳务报酬所得可享受专项附加扣除政策吗?如果只有劳务报酬所得,没有工资薪金所得,专项附加也是可以扣除的,因为最终劳务报酬所得是与工资薪金所得合并计入综合所得的。但是这种情况下专项附加扣除要在汇算清缴时才能扣除,在预扣预缴劳务报酬个税时不能。

02:28

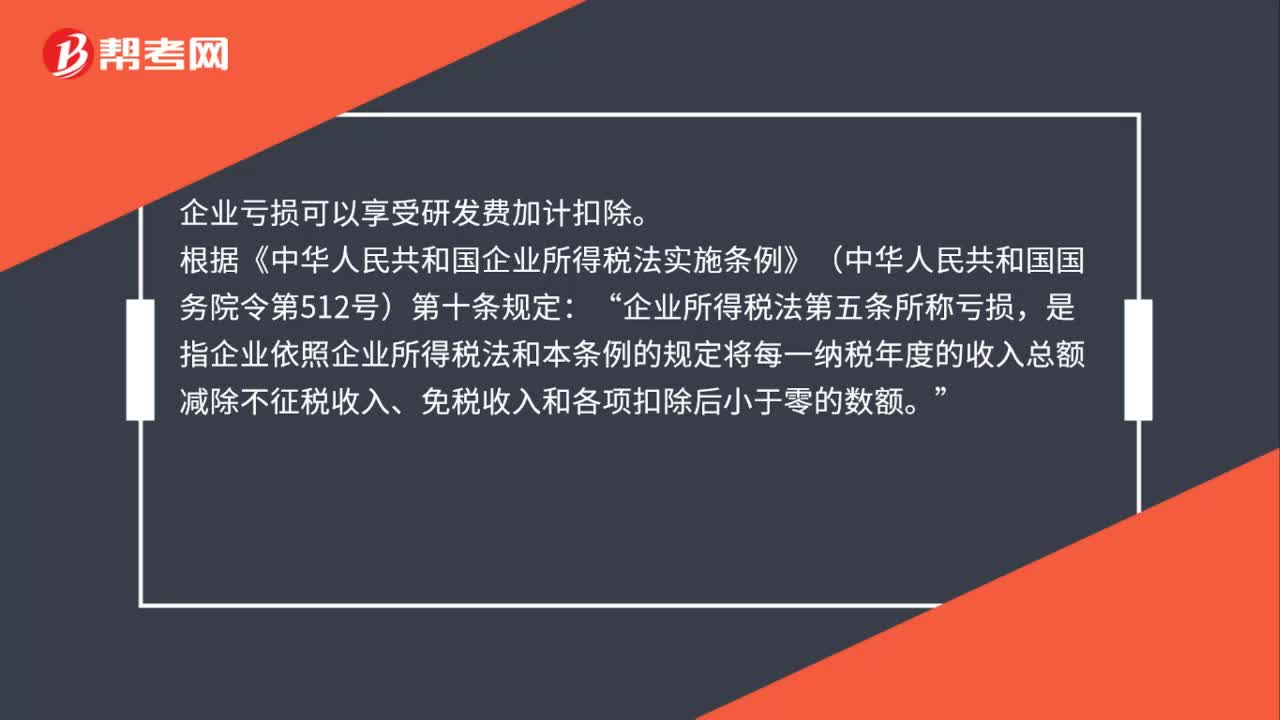

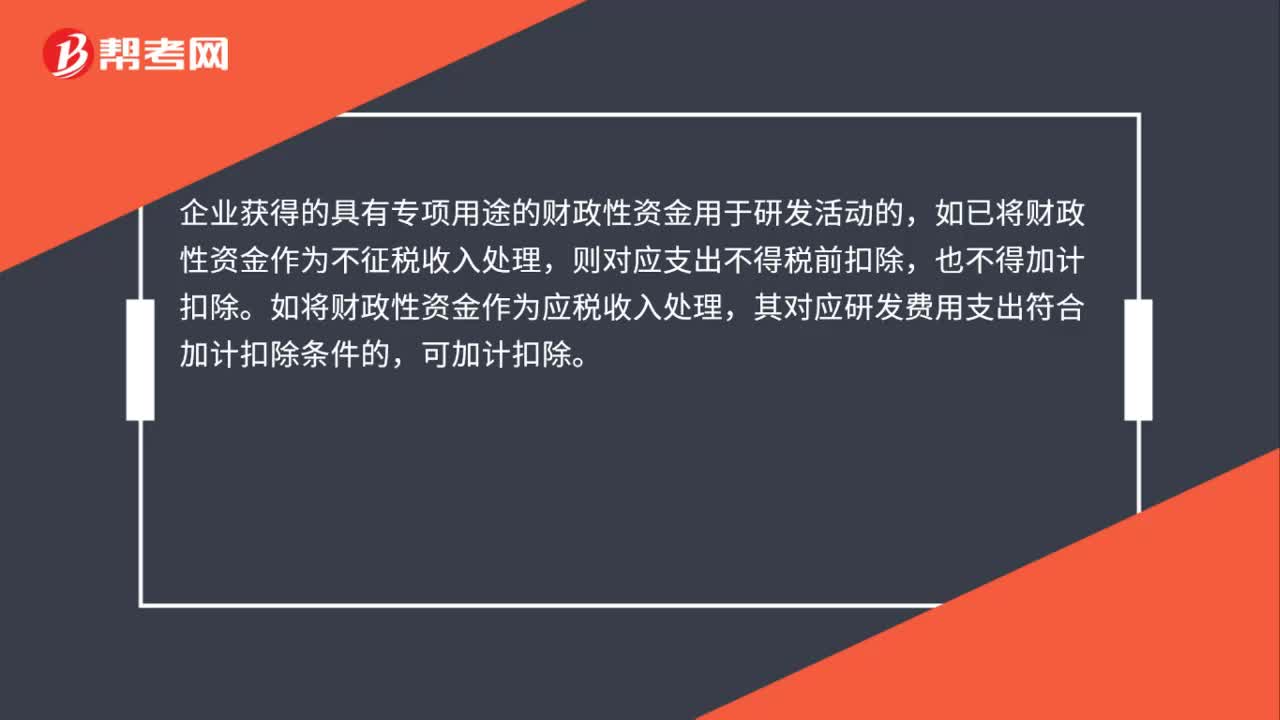

02:28研发型企业取得的政府补助可以加计扣除吗?:研发型企业取得的政府补助可以加计扣除吗?企业取得的该笔政府补助如果作为不征税收入处理,如果企业取得的该笔政府补助未作为不征税收入处理,则该笔收入形成的研发费用可以税前扣除,不适用加计扣除政策,计算加计扣除金额应按冲减后的余额确认。相关规定原文可以参考《国家税务总局关于企业研究开发费用税前加计扣除政策有关问题的公告》:企业取得作为不征税收入处理的财政性资金用于研发活动所形成的费用或无形资产。

02:35

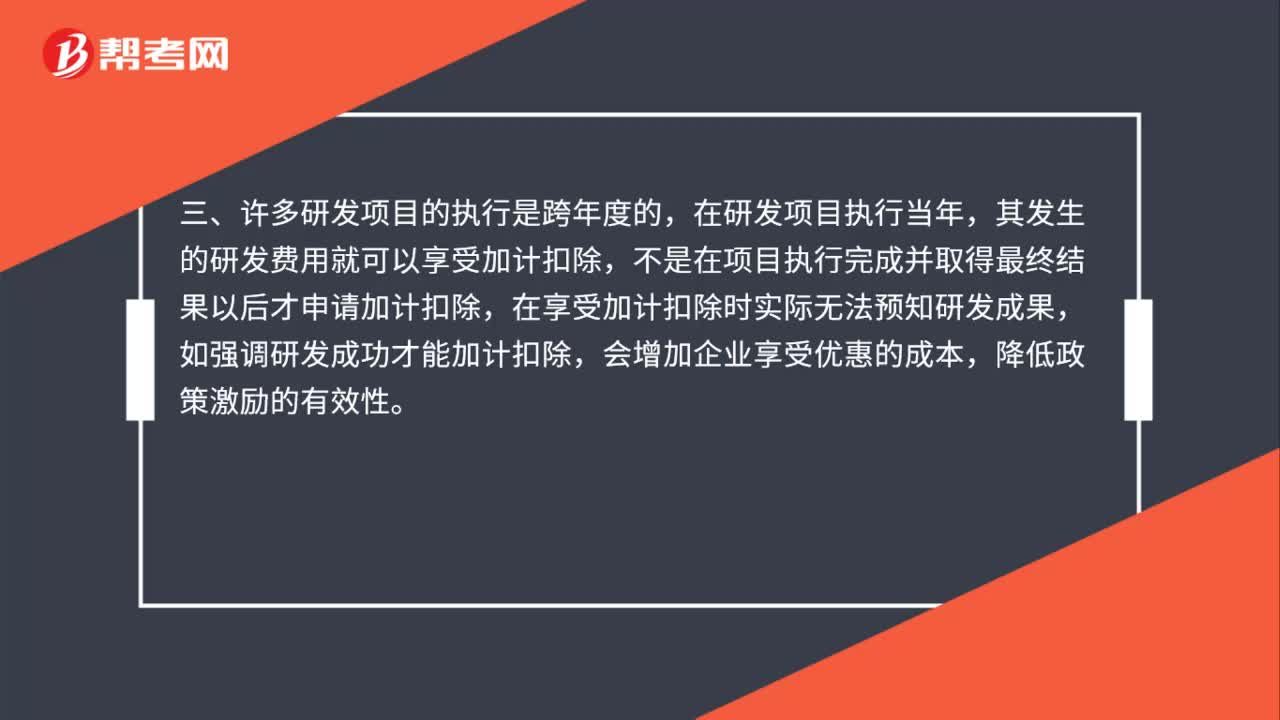

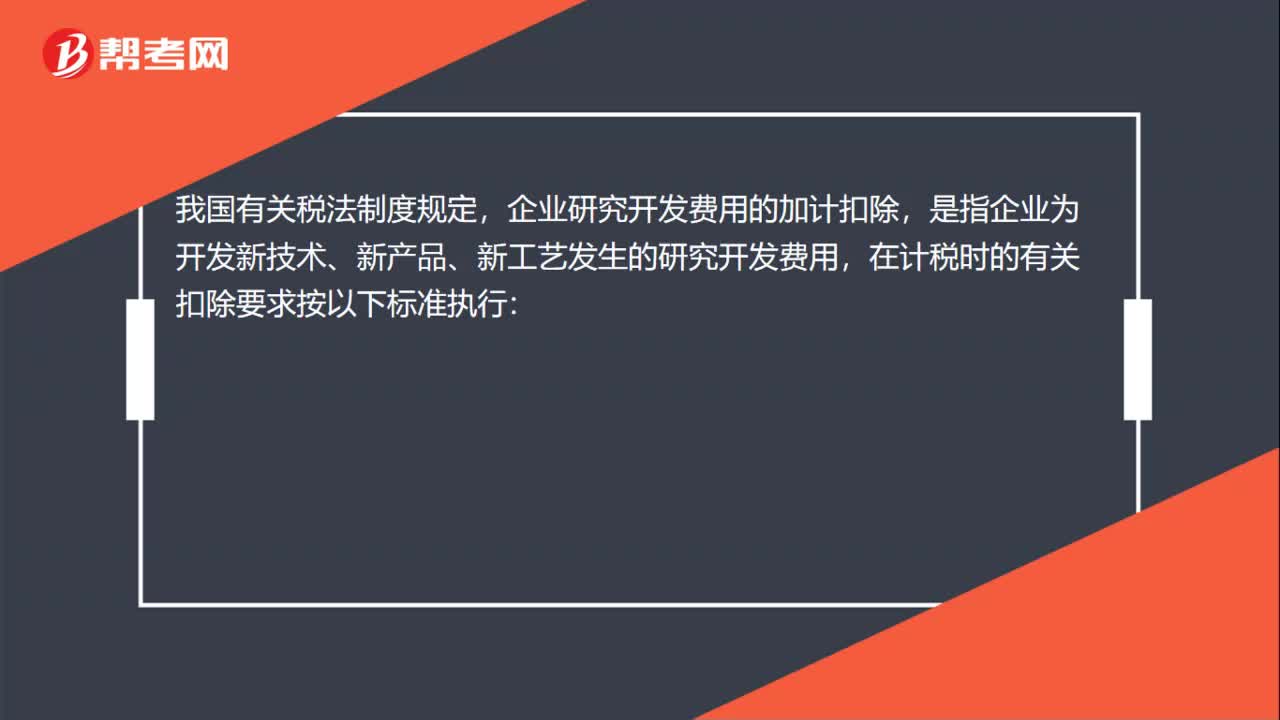

02:35研发费用加计扣除规定是什么?:研发费用加计扣除规定是什么?根据《关于完善研究开发费用税前加计扣除政策的通知》:1. 本通知适用于会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。2. 企业研发费用各项目的实际发生额归集不准确、汇总额计算不准确的,税务机关有权对其税前扣除额或加计扣除额进行合理调整。3. 税务机关对企业享受加计扣除优惠的研发项目有异议的。

00:38

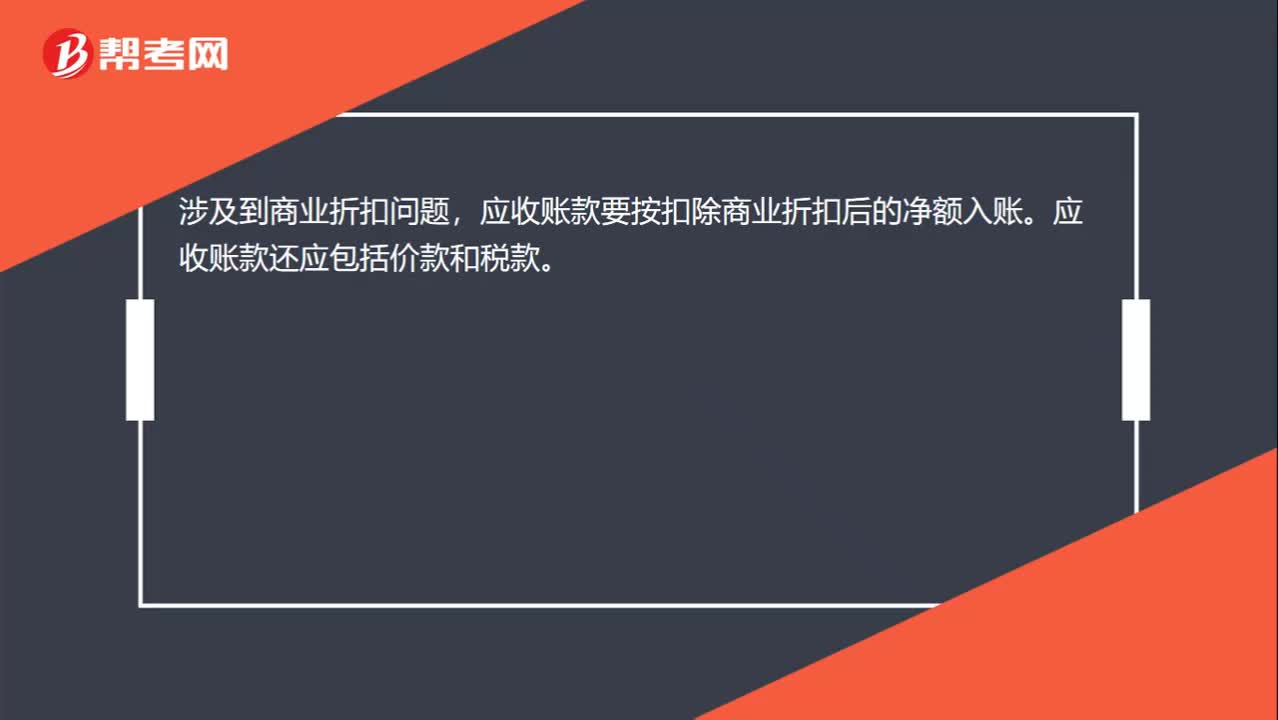

00:38应收账款入账金额是否扣除商业折扣?:应收账款入账金额是否扣除商业折扣?涉及到商业折扣问题,应收账款要按扣除商业折扣后的净额入账。应收账款还应包括价款和税款。

00:55

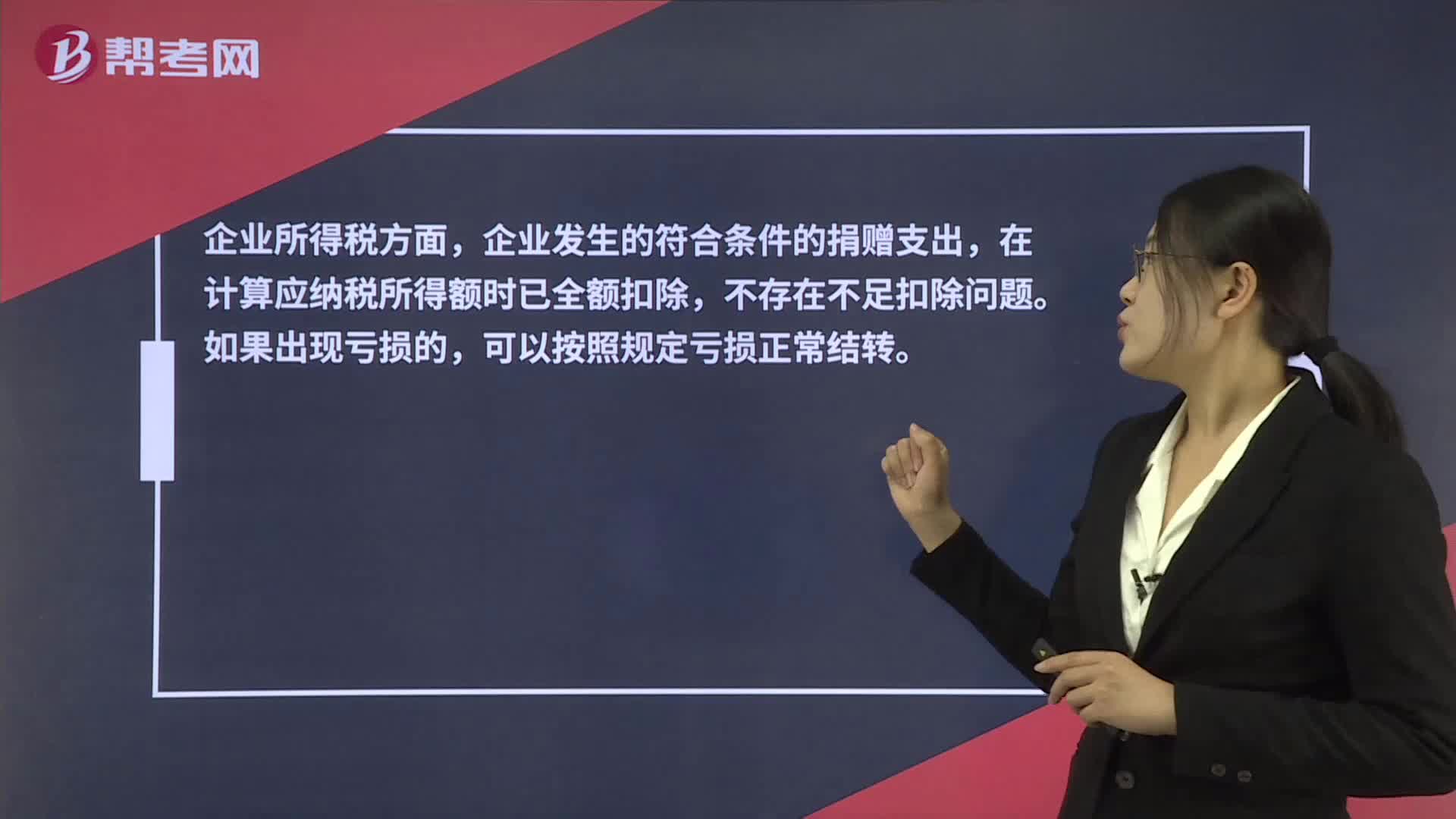

00:55关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?:关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?企业所得税方面,企业发生的符合条件的捐赠支出,在计算应纳税所得额时已全额扣除,不存在不足扣除问题。如果出现亏损的,可以按照规定亏损正常结转。个人所得税方面,在现行个人所得税法政策体系框架下,尚无结转以后年度扣除的相关规定。因此,个人捐赠是不可以结转以后年度扣除的。

01:26

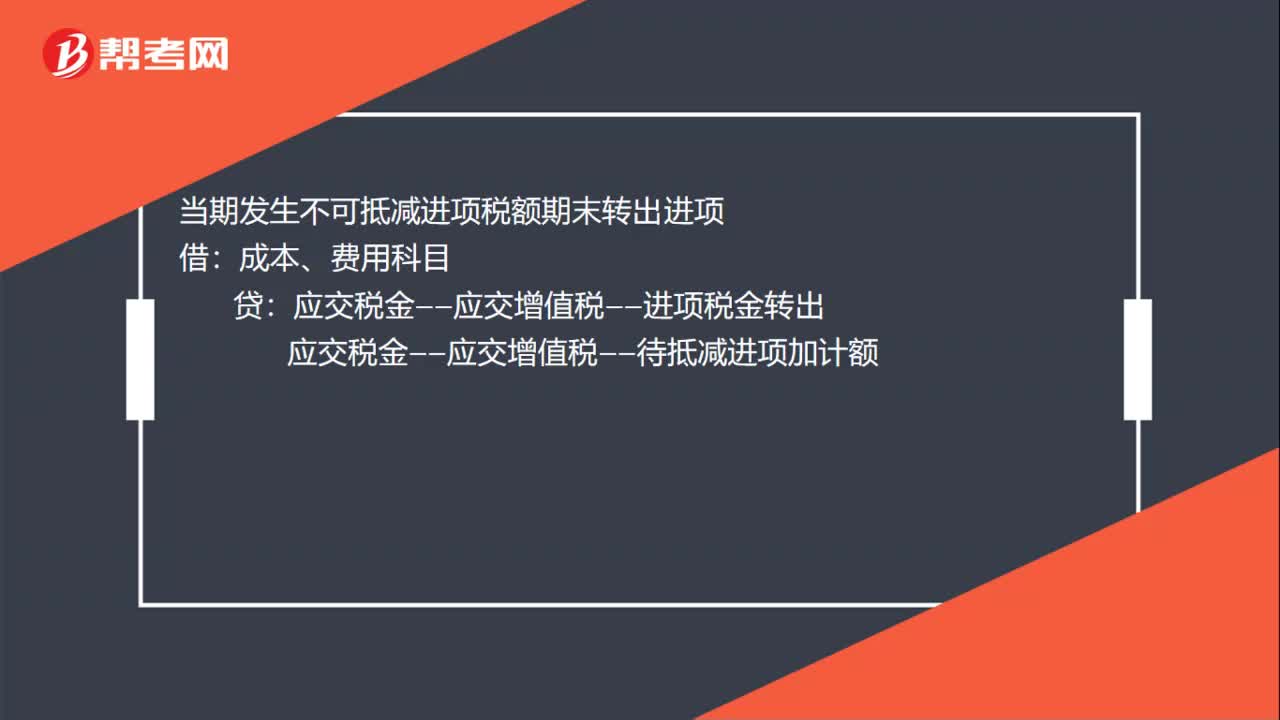

01:26增值税加计扣除的账务处理怎么做?:增值税加计扣除的账务处理怎么做?计算当期可抵扣进项加计抵减额:发生当期依据可抵扣进项计提可加计抵减额:固定资产、原材料、费用等科目:应交税金——应交增值税——进项税金:应交税金——应交增值税——待抵减进项加计额:当期发生不可抵减进项税额期末转出进项应交税金——应交增值税——进项税金转出当期进项加计额抵减应纳税额时应交税金——应交增值税——进项加计抵减额应交税金——应交增值税——待抵减进项加计额

07:10

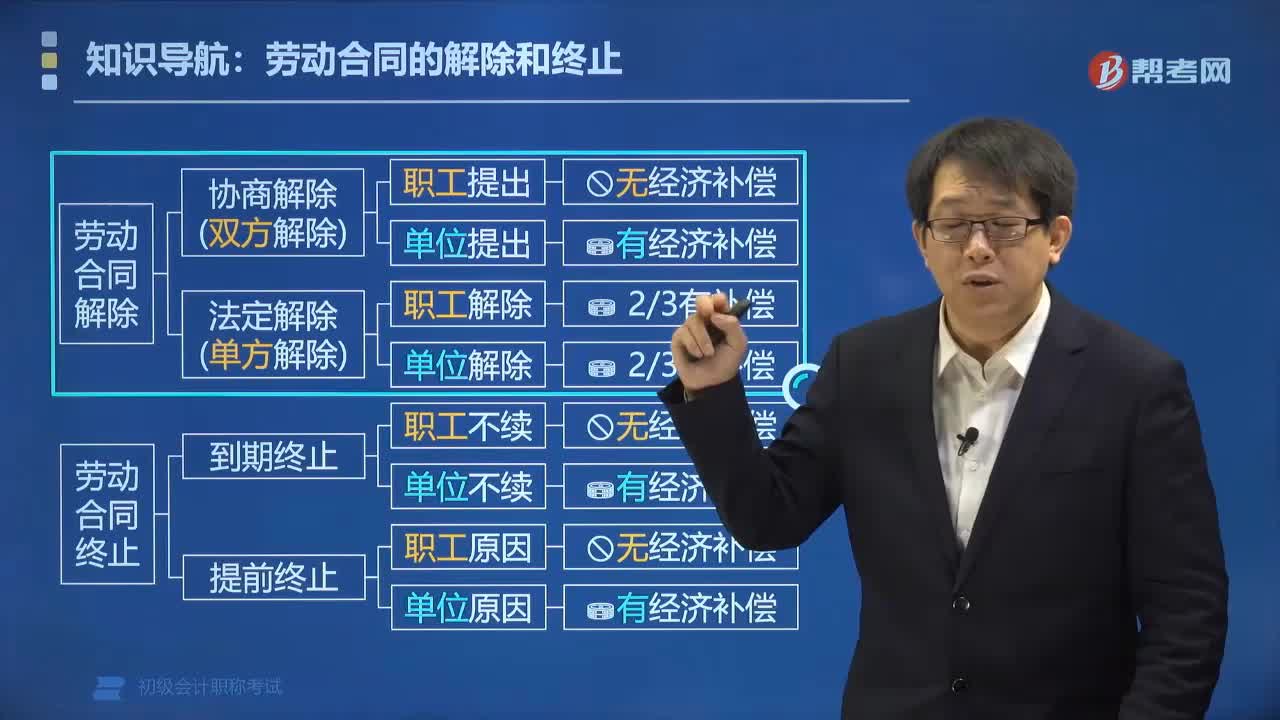

07:10用人单位与劳动者是否可以协商解除劳动合同?:用人单位与劳动者是否可以协商解除劳动合同?用人单位可以合法解除合同,劳动合同解除是指在劳动合同订立后。一方单方提前结束劳动关系的法律行为,劳动合同解除发生在期限届满前:劳动合同解除取决于双方或一方的意愿:协商解除(双方意志):协商解除劳动合同。可以解除劳动合同,与用人单位协商一致的⇒无须向劳动者支付经济补偿,(2)由用人单位提出解除劳动合同。与劳动者协商一致⇒必须向劳动者支付经济补偿。

00:21

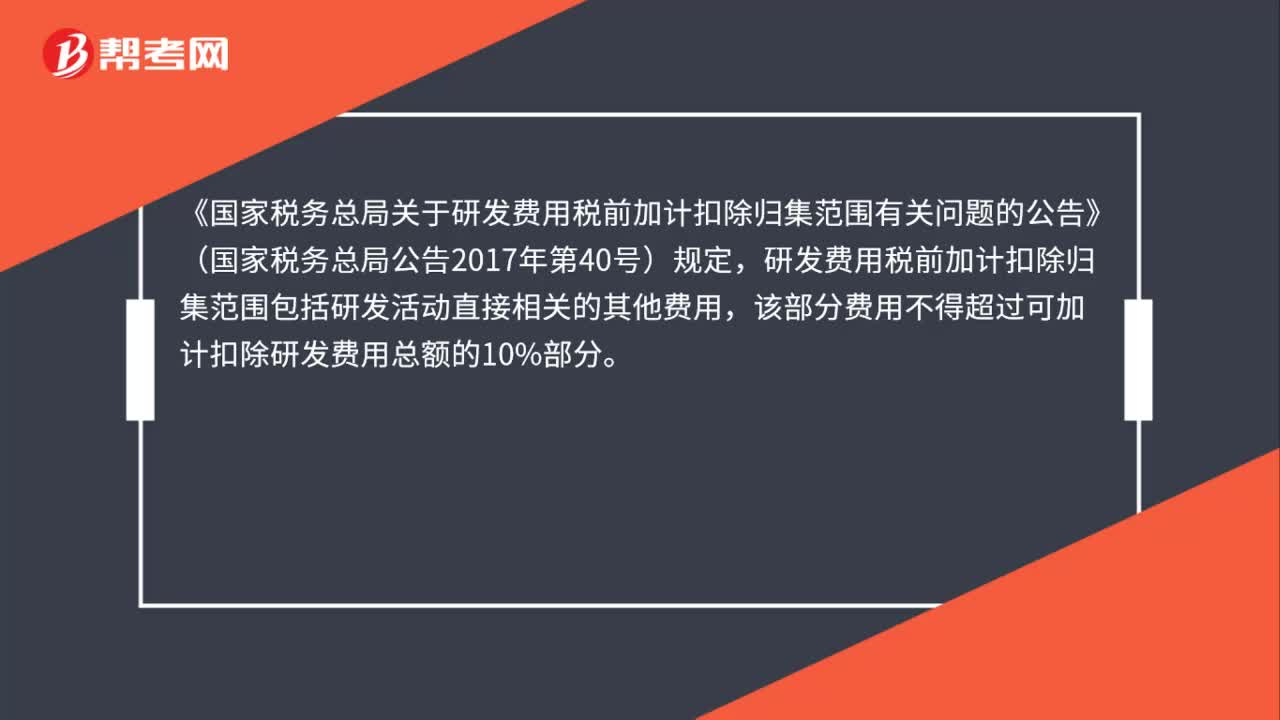

00:21非高新技术企业可加计扣除的研发费用有哪些?:研发支出符合资本化的费用。

00:54

00:54劳务报酬所得可享受专项附加扣除政策吗?:劳务报酬所得可享受专项附加扣除政策吗?如果只有劳务报酬所得,没有工资薪金所得,专项附加也是可以扣除的,因为最终劳务报酬所得是与工资薪金所得合并计入综合所得的。但是这种情况下专项附加扣除要在汇算清缴时才能扣除,在预扣预缴劳务报酬个税时不能。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日