下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:29

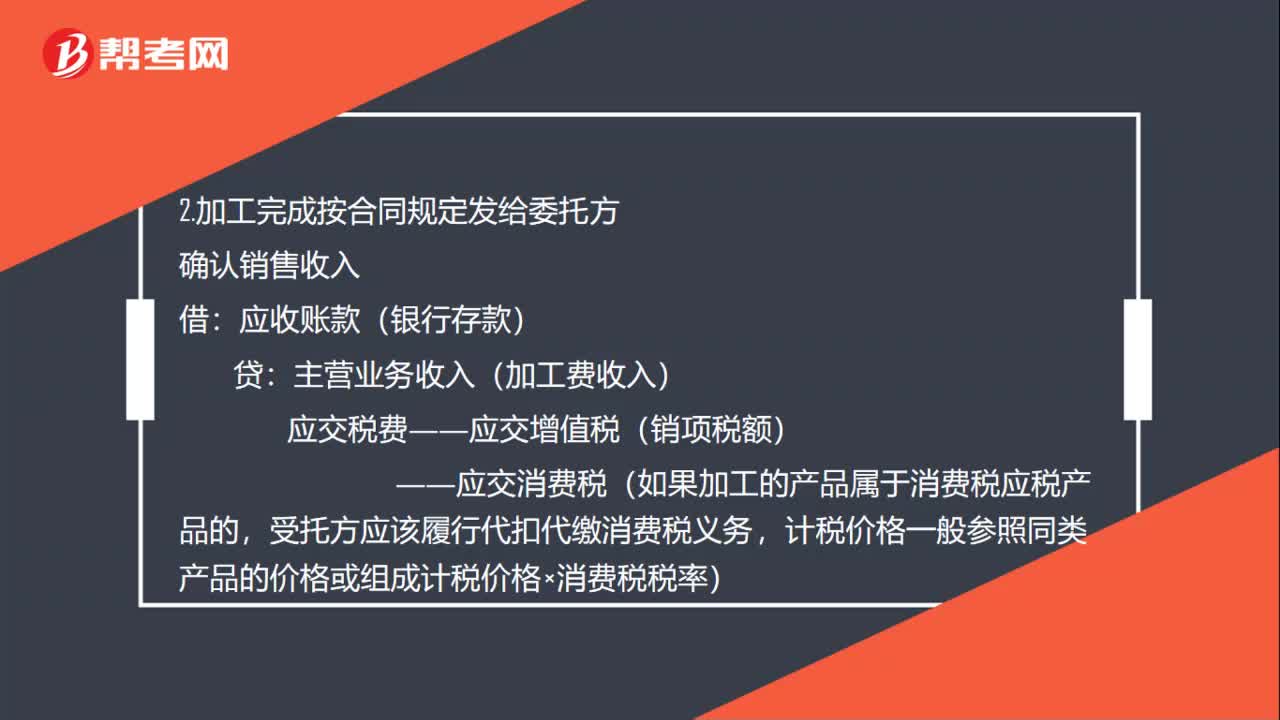

01:29委托加工受托方账务处理是什么?:委托加工受托方账务处理是什么?按合同价(或不记录实际金额)登记备查簿,受托加工物资――某公司”原材料――辅助材料(应付职工薪酬或制造费用),应收账款(银行存款),主营业务收入(加工费收入)”应交税费――应交增值税(销项税额)。――应交消费税(如果加工的产品属于消费税应税产品的:受托方应该履行代扣代缴消费税义务:计税价格一般参照同类产品的价格或组成计税价格×消费税税率):同时结转成本主营业务成本

00:52

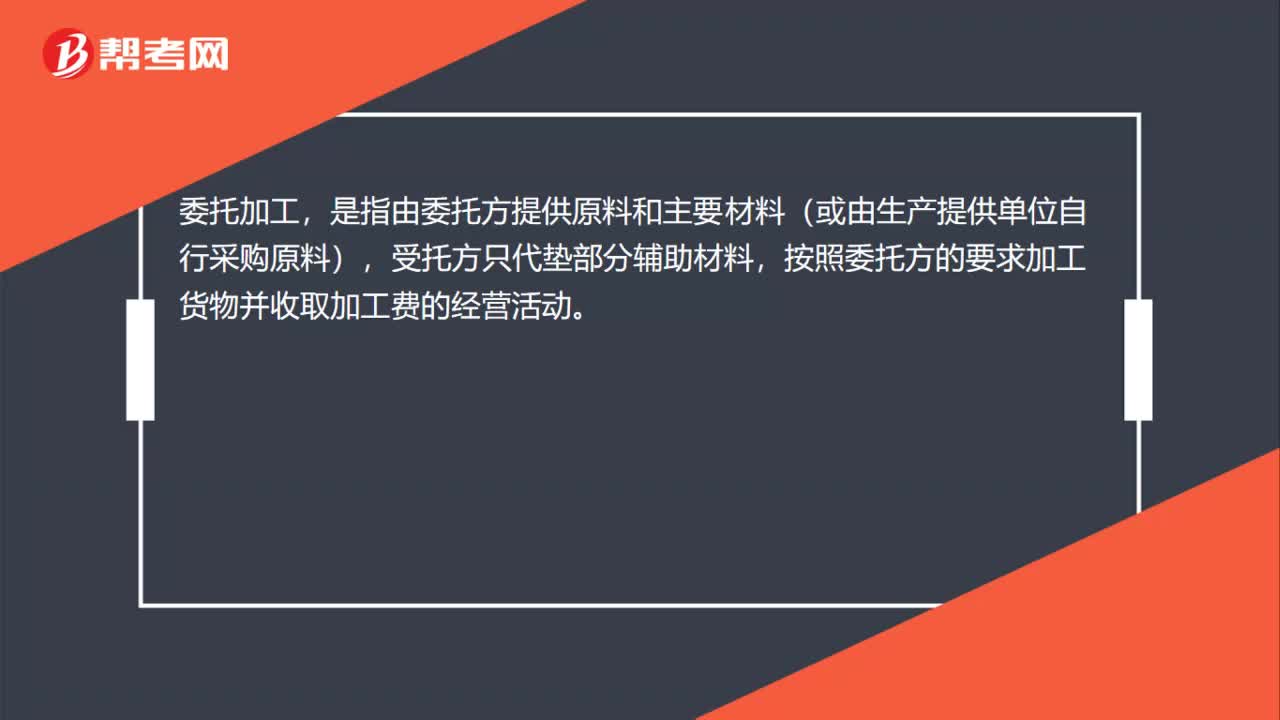

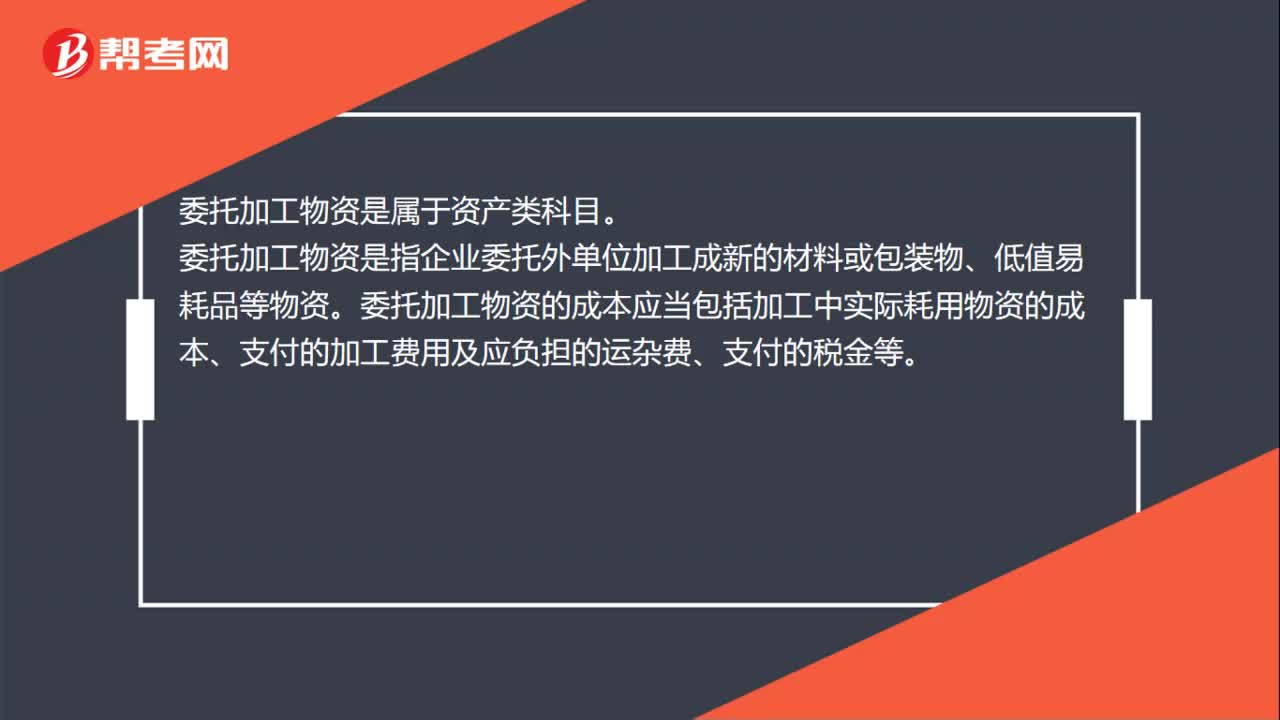

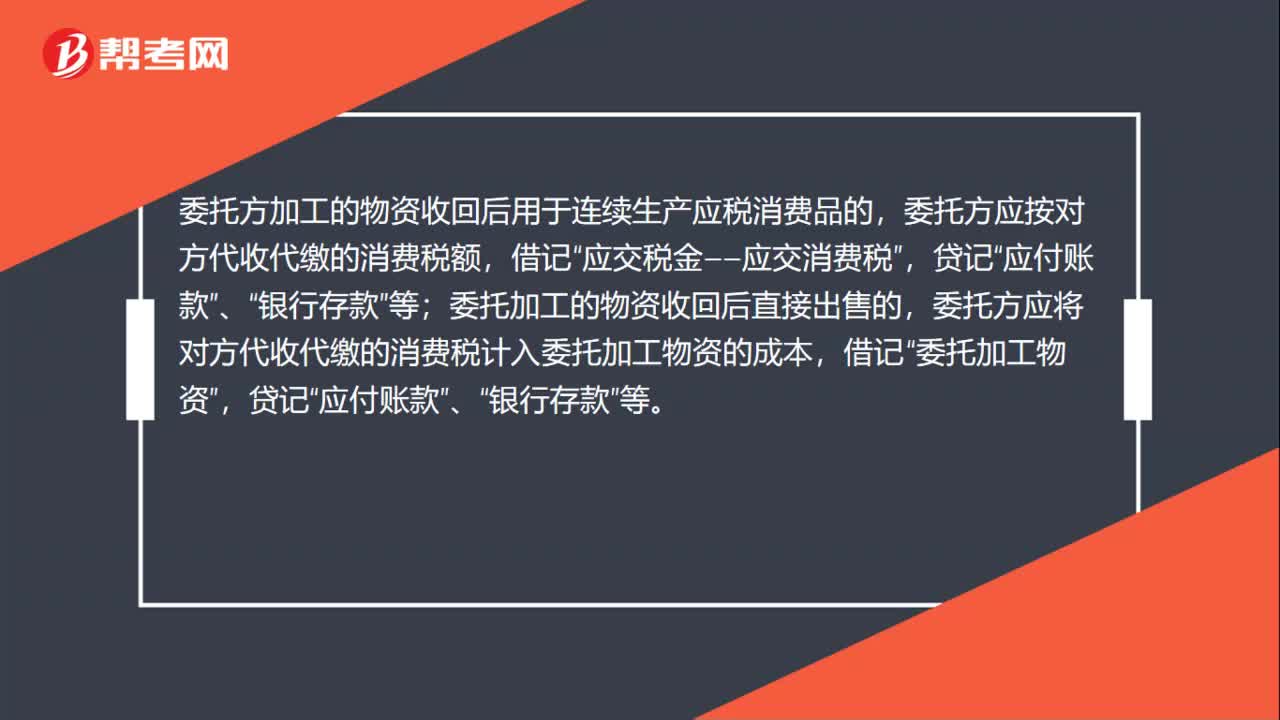

00:52委托加工物资消费税会计分录怎么做?:委托加工物资消费税会计分录怎么做?委托方加工的物资收回后用于连续生产应税消费品的,委托方应按对方代收代缴的消费税额,应交税金——应交消费税”贷记,委托加工的物资收回后直接出售的;委托方应将对方代收代缴的消费税计人委托加工物资的成本,应付账款,银行存款”委托加工物资加工完成验收入库后”应按加工收回物资的实际成本和剩余物资的实际成本。借记,原材料,库存商品”等“贷记”委托加工物资。

02:32

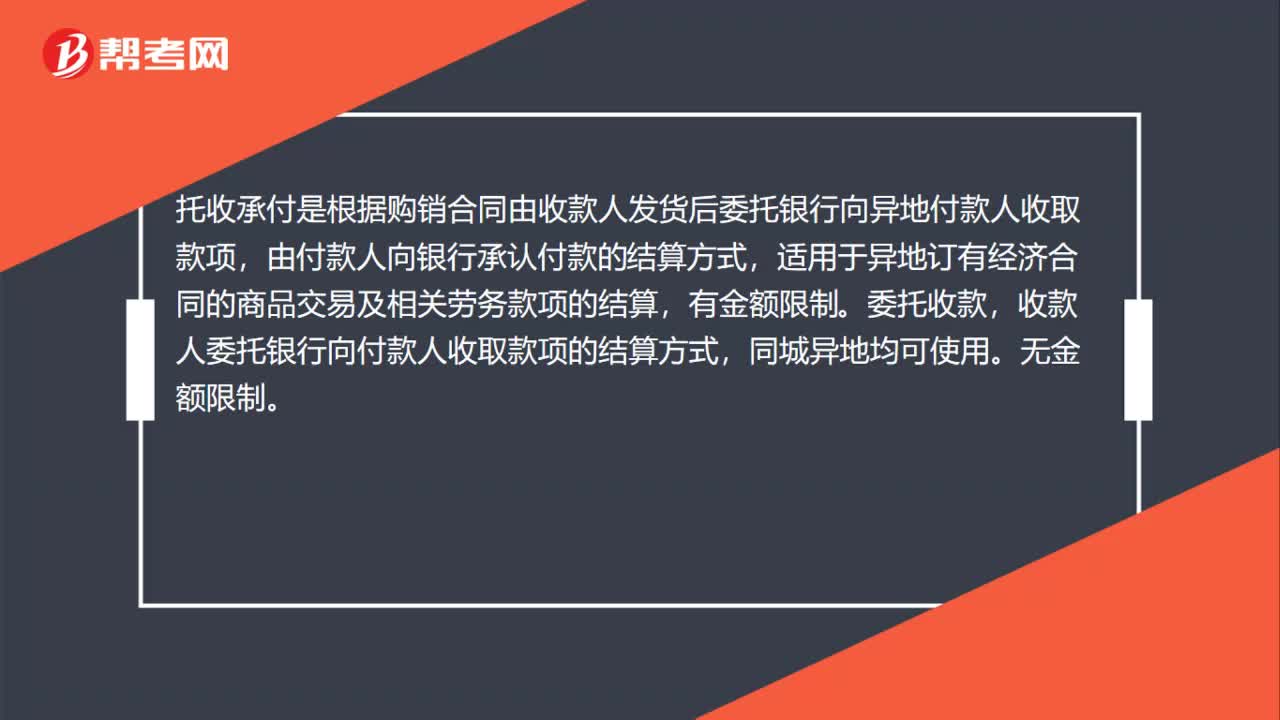

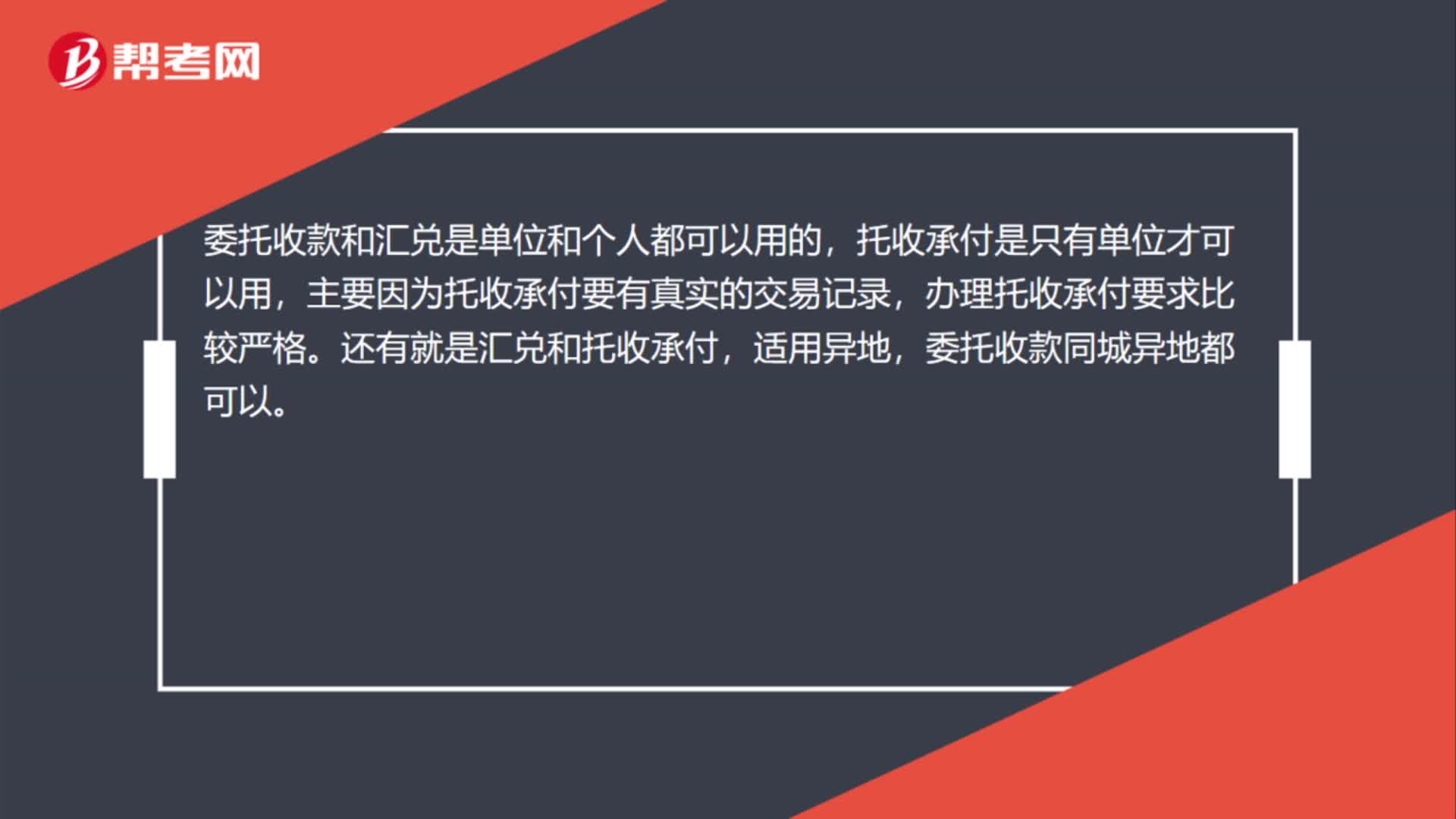

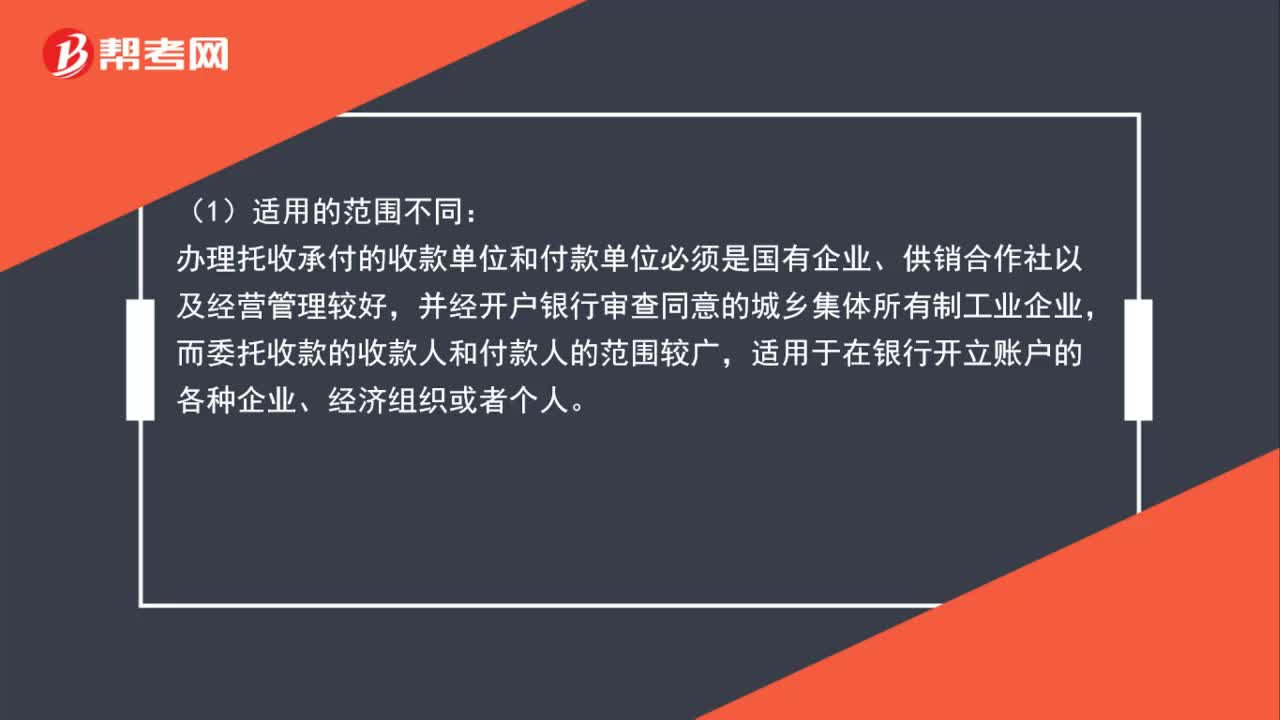

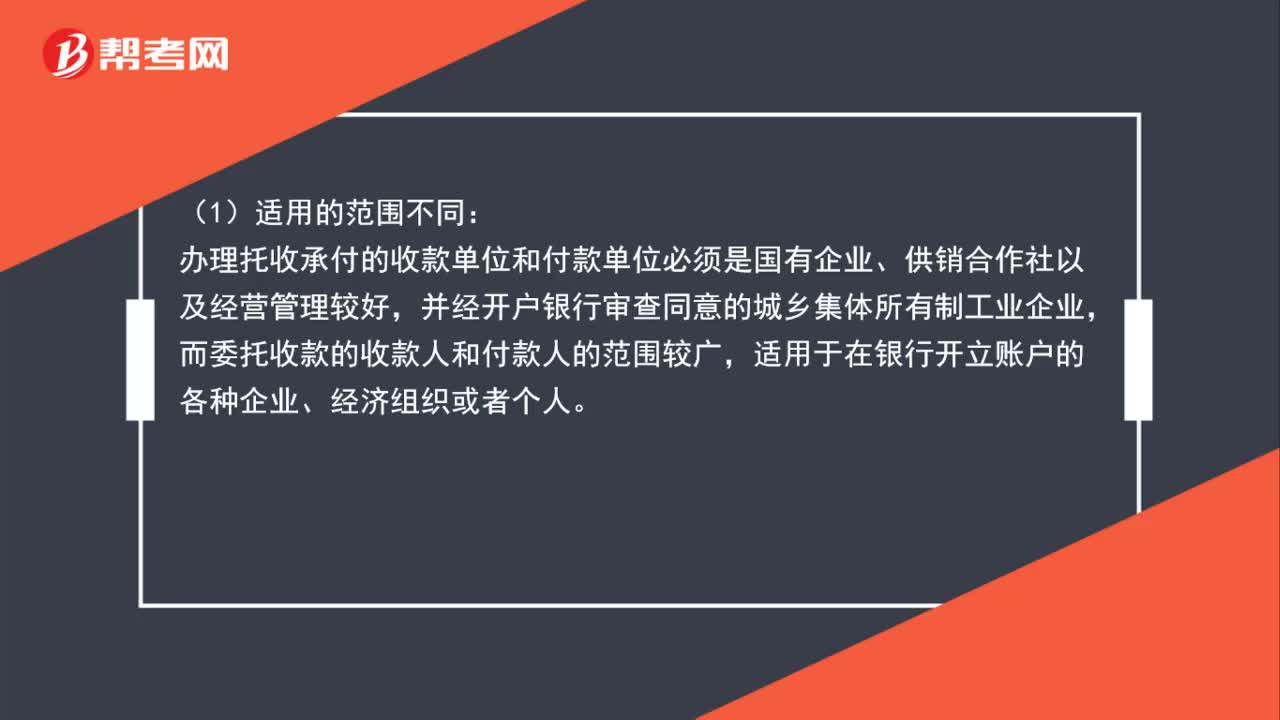

02:32托收承付和委托收款的区别是什么?:托收承付和委托收款的区别是什么?办理托收承付的收款单位和付款单位必须是国有企业、供销合作社以及经营管理较好,而委托收款的收款人和付款人的范围较广,适用于在银行开立账户的各种企业、经济组织或者个人。托收承付结算只适用于异地的款项结算,并且办理计算的款项必须是商品交易以及因商品交易而产生的劳务供应的款项,代销、寄销、赊销商品的款项不得办理托收承付结算。而委托收款同城、异地均可以办理。

04:27

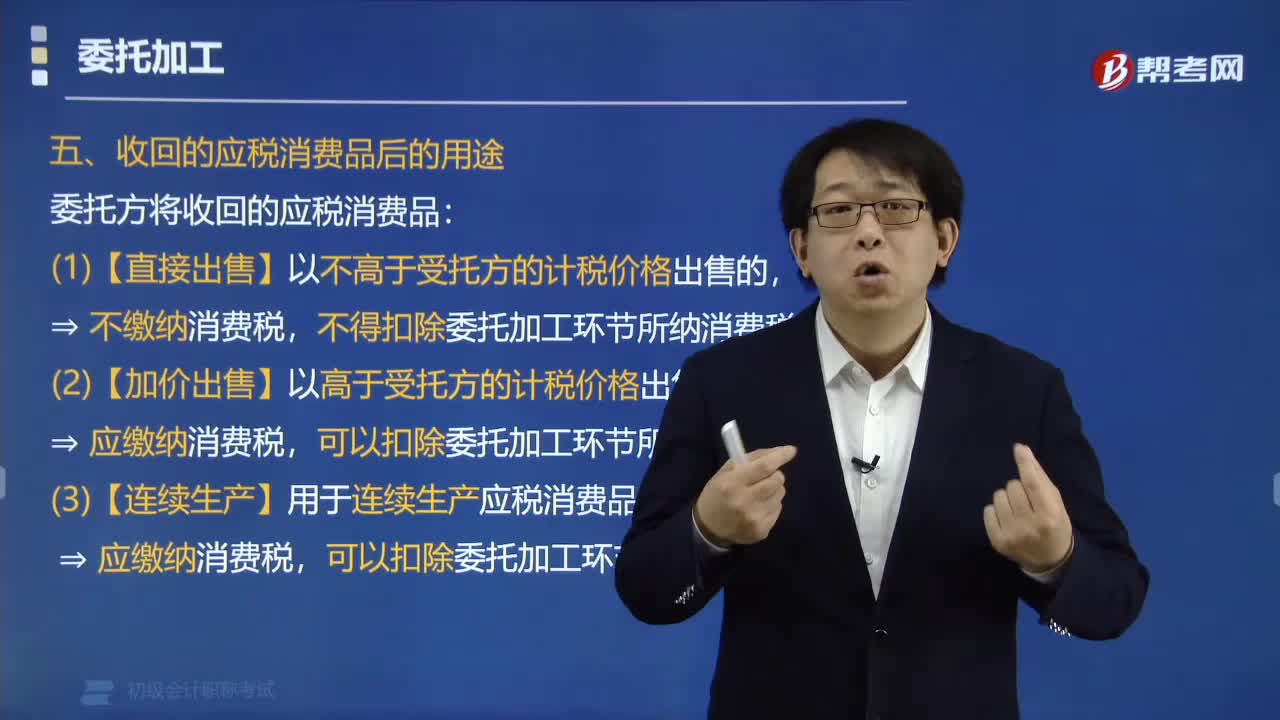

04:27委托方收回的应税消费品有哪些用途?:委托方收回的应税消费品有哪些用途?委托方将收回的应税消费品可以直接出售、加价出售、连续生产。以高于受托方的计税价格出售的。可以扣除委托加工环节所纳消费税,用于连续生产应税消费品的:应缴纳消费税,可以扣除委托加工环节所纳消费税,收回的应税消费品后。收取含增值税加工费2373元。组成计税价格=(材料成本+加工费)÷(1-消费税比例税率)应纳消费税=组成计税价格×消费税比例税率

00:34

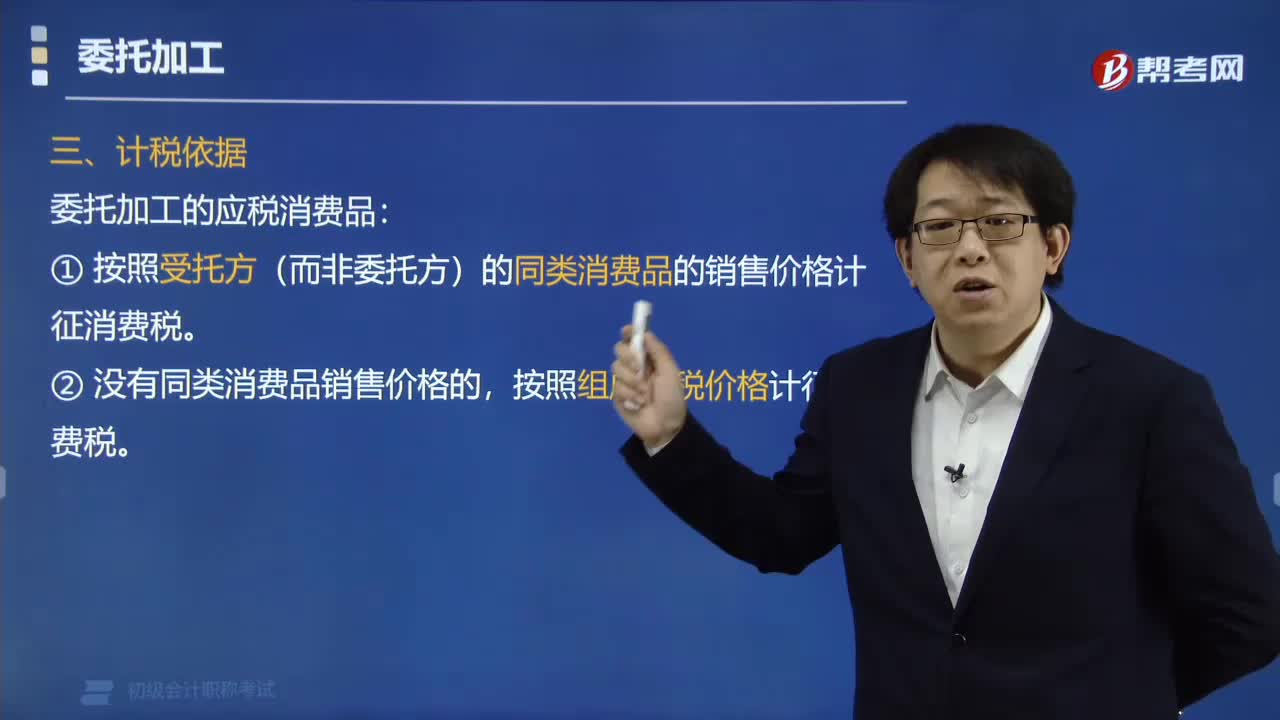

00:34委托加工的计税依据是什么?:①按照受托方(而非委托方)的同类消费品的销售价格计征消费税。按照组成计税价格计征消费税。【例题·单选题】委托加工应税消费品,由受托方代收代缴消费税的计税依据为( )。B. 委托方同类消费品的不增值税销售价格,C. 受托方同类消费品的不含增值税销售价格,D. 以(材料成本+加工费)×(1+成本利润率)÷(1-消费税税率)计算出的组成计税价格。计算甲卷烟厂该笔业务应代收代缴消费税税额的下列算式中。

01:42

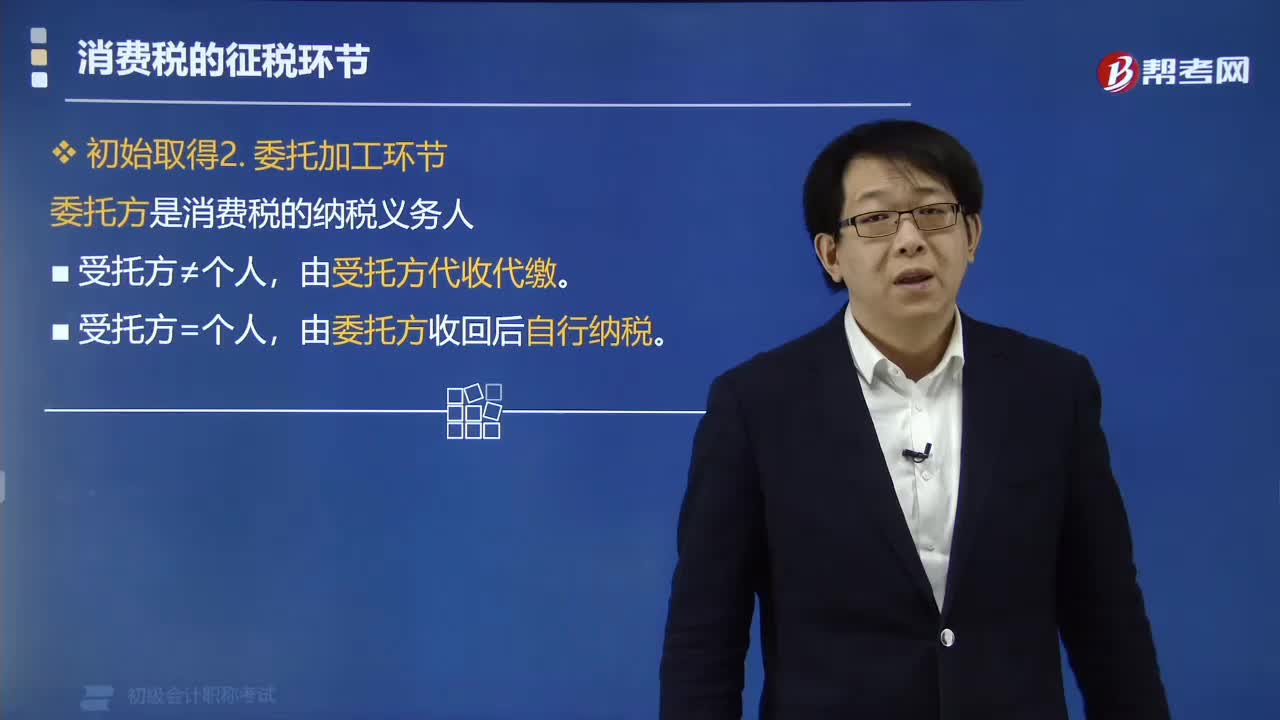

01:42委托加工应税消费品纳税环节中委托方是指什么?:委托加工应税消费品纳税环节中委托方是指什么?委托加工环节中委托方是消费税的纳税义务人。(1)委托加工的应税消费品,委托个人加工的应税消费品,(2)委托加工收回的应税消费品对外出售,①委托方将收回的应税消费品,在计税时准予扣除受托方已代收代缴的消费税,(3)委托加工收回的应税消费品,对于由受托方提供原材料生产的应税消费品,以及由受托方以委托方名义购进原材料生产的应税消费品。

01:20

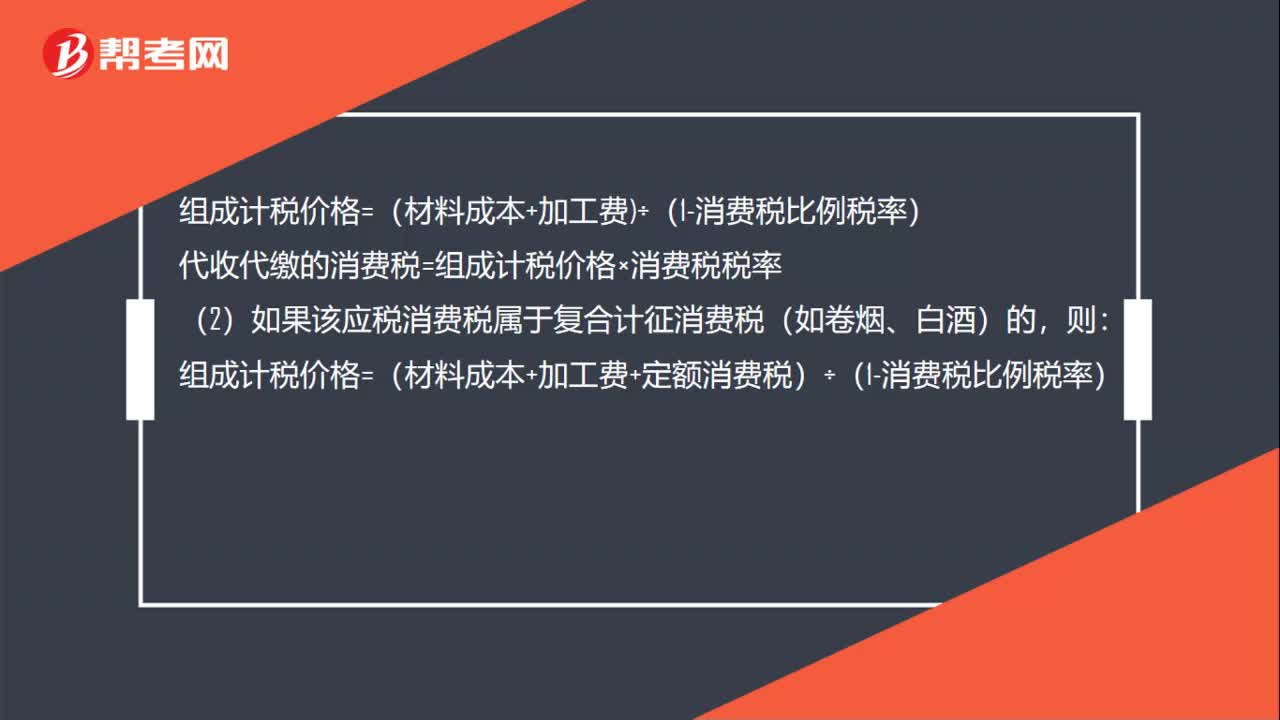

01:20受托方委托加工消费税的处理方法是什么?:受托方委托加工消费税的处理方法:受托方计算代收代缴消费税时,(1)如果加工的应税消费品只是从价定率计征消费税(如化妆品、高尔夫球具等)的,组成计税价格=(材料成本+加工费÷(1-消费税比例税率),代收代缴的消费税=组成计税价格×消费税税率:(2)如果该应税消费税属于复合计征消费税(如卷烟、白酒)的。组成计税价格=(材料成本+加工费+定额消费税)÷(1-消费税比例税率)

01:03

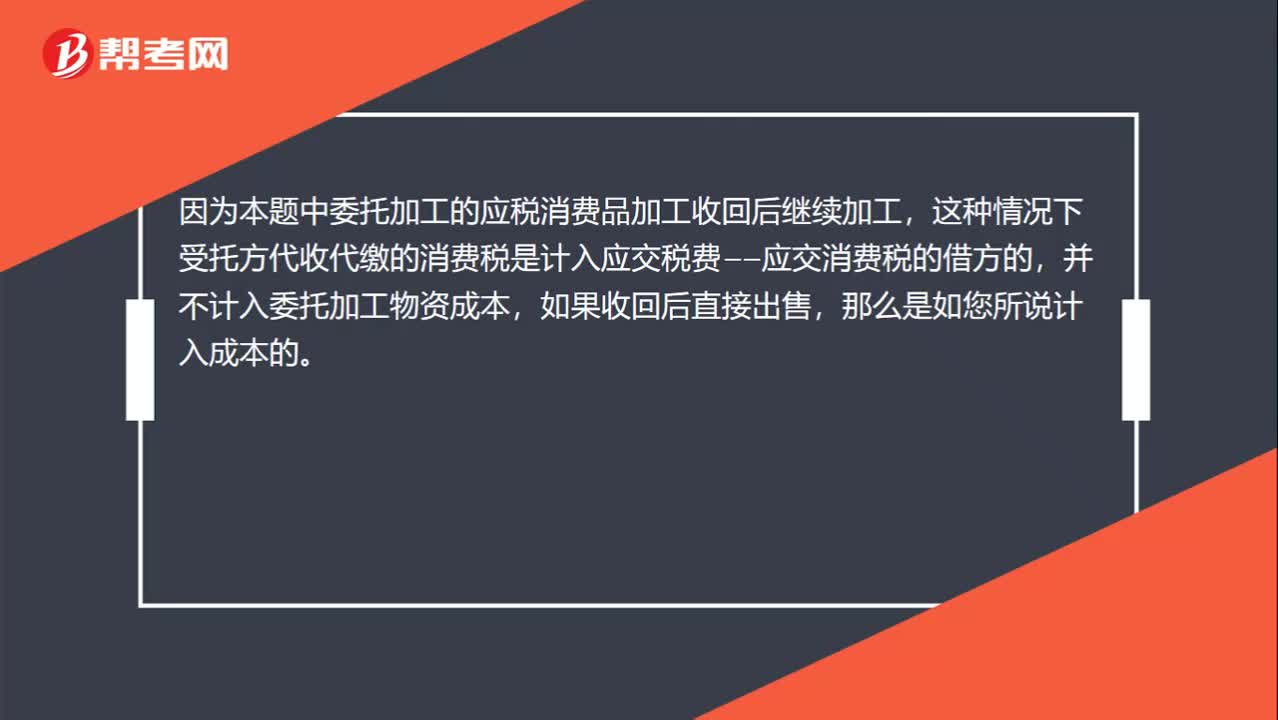

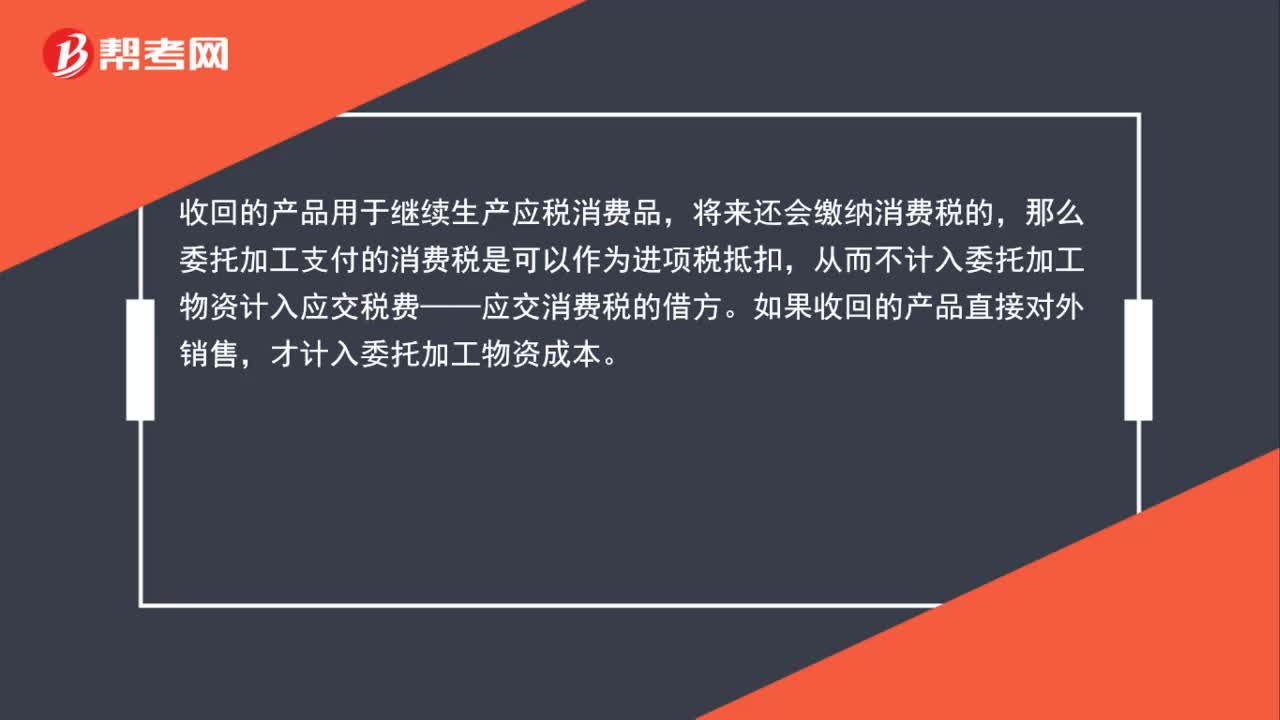

01:03消费税作为价内税为什么不计入委托加工物资?:消费税作为价内税为什么不计入委托加工物资?收回的产品用于继续生产应税消费品,将来还会缴纳消费税的,那么委托加工支付的消费税是可以作为进项税抵扣,从而不计入委托加工物资计入应交税费——应交消费税的借方。如果收回的产品直接对外销售,才计入委托加工物资成本。

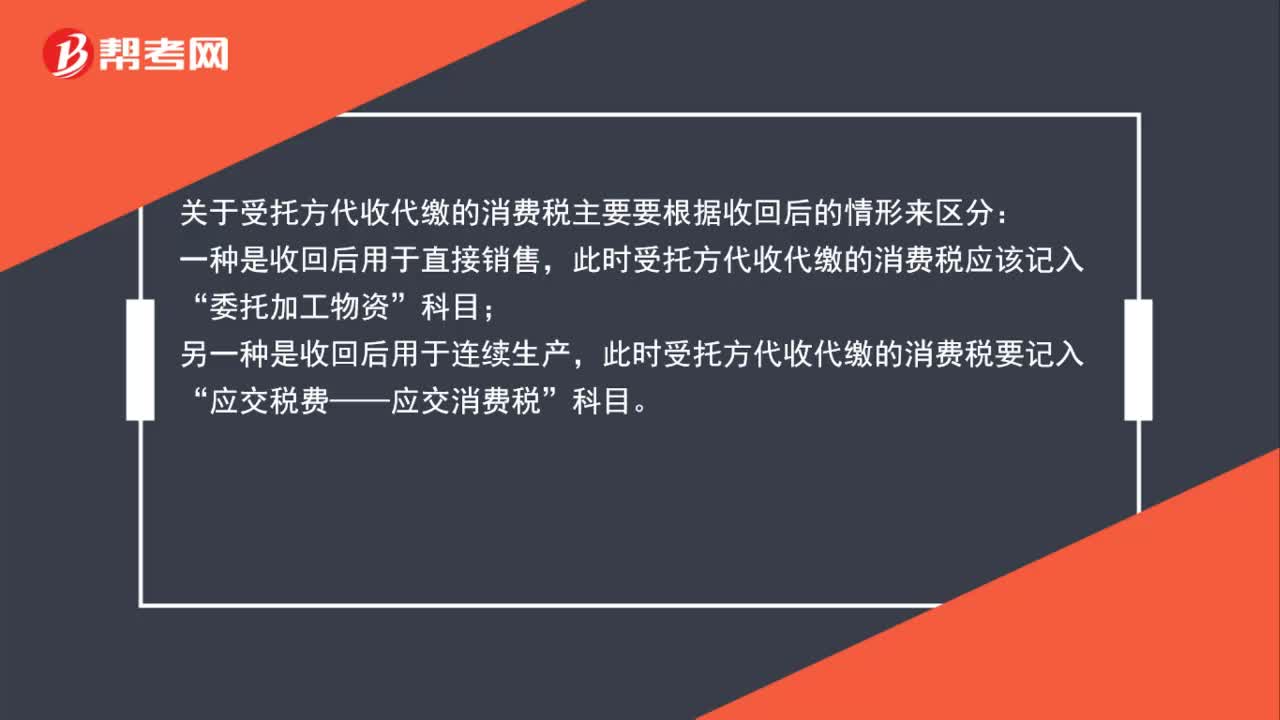

01:06

01:06委托加工物资收回后受托方代收代缴的消费税怎么处理?:委托加工物资收回后受托方代收代缴的消费税怎么处理?关于受托方代收代缴的消费税主要要根据收回后的情形来区分:一种是收回后用于直接销售,此时受托方代收代缴的消费税应该记入“委托加工物资”科目;另一种是收回后用于连续生产,此时受托方代收代缴的消费税要记入“应交税费——应交消费税”科目。

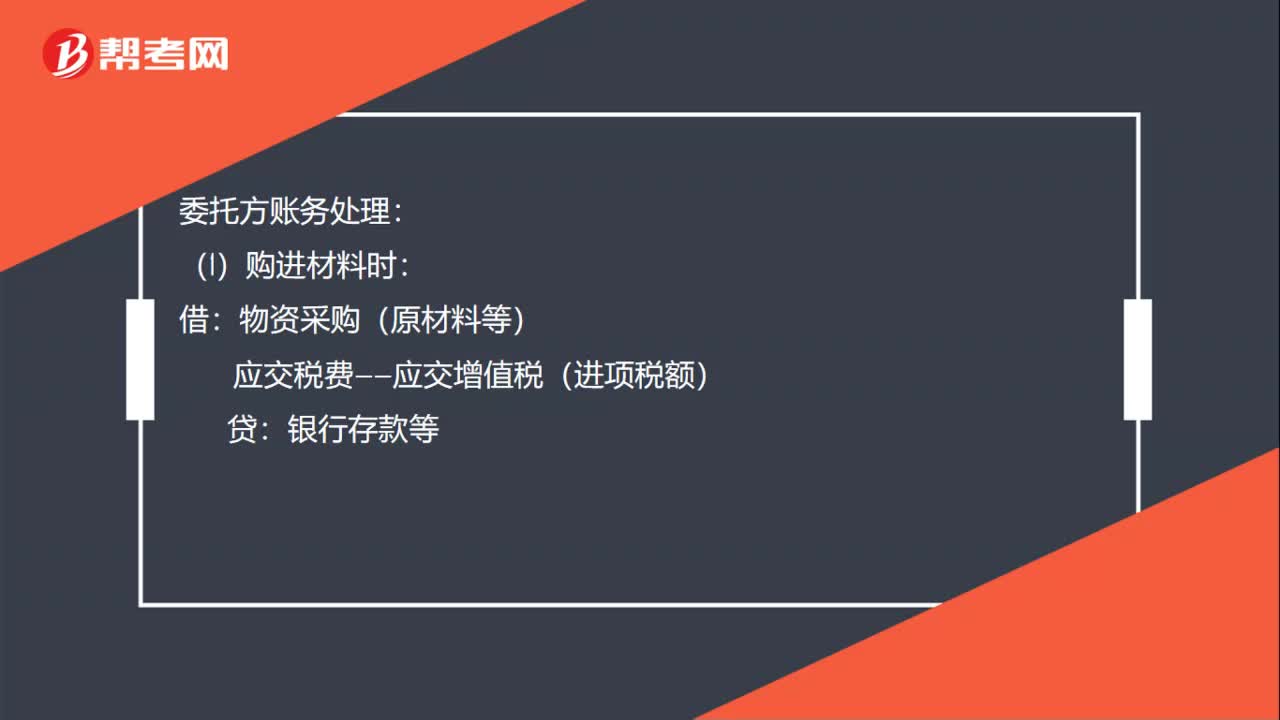

00:38

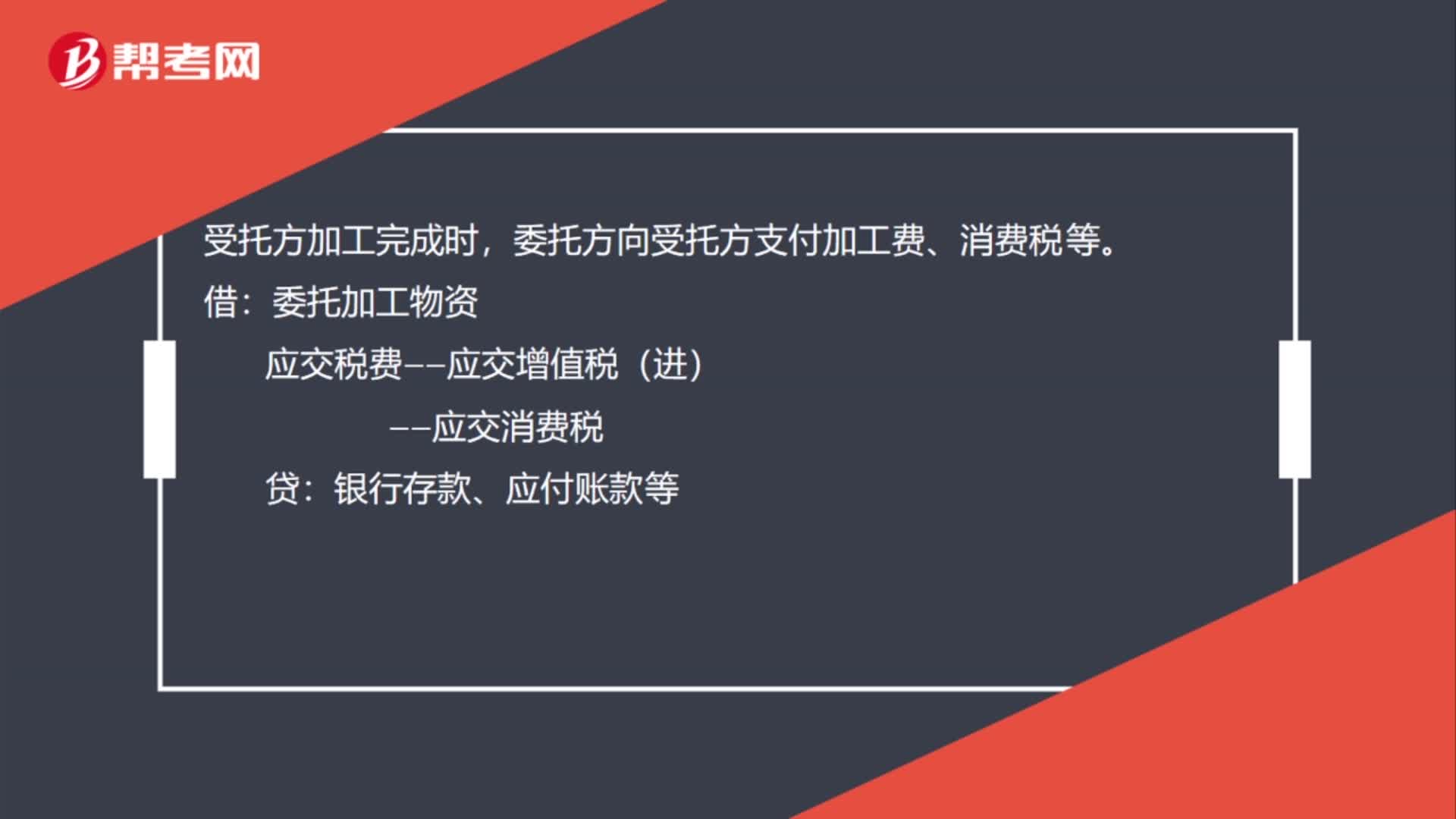

00:38委托方委托加工消费税的处理分录怎么做?:委托方委托加工消费税的处理分录怎么做?委托方账务处理:(1)购进材料时:物资采购(原材料等):银行存款等:原材料(2)支付加工费时借委托加工物资应交税费——应交增值税(进项税额)贷银行存款等

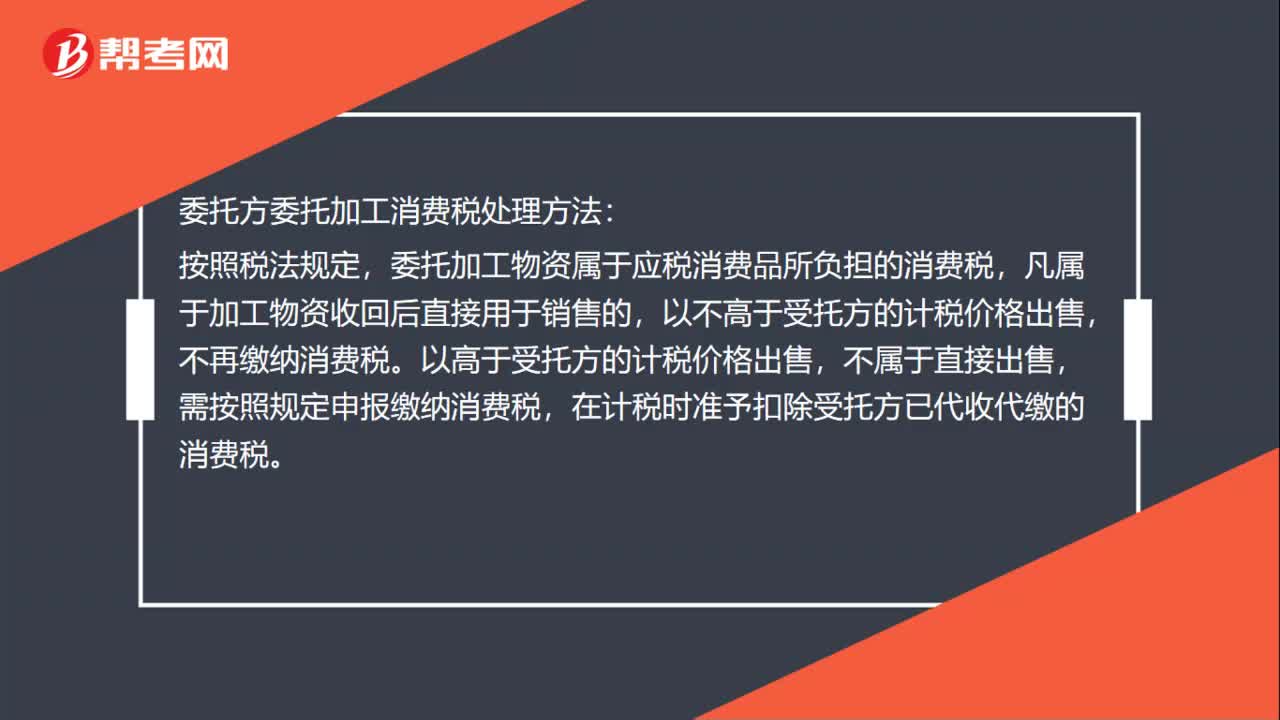

00:44

00:44委托方委托加工消费税处理方法是什么?:委托方委托加工消费税处理方法:按照税法规定,委托加工物资属于应税消费品所负担的消费税,凡属于加工物资收回后直接用于销售的,不再缴纳消费税。以高于受托方的计税价格出售,不属于直接出售,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。

00:40

00:40关于委托方收回委托加工物资后消费税的账务处理?:关于委托方收回委托加工物资后消费税的账务处理?收回后用于直接出售的,受托方代收代缴的消费税直接计入委托加工。物资成本:委托加工物资:贷,如果收回后用于连续生产应税消费品”受托方代收代缴的消费税记入。科目:借应交税费——应交消费税贷银行存款

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日