下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:48

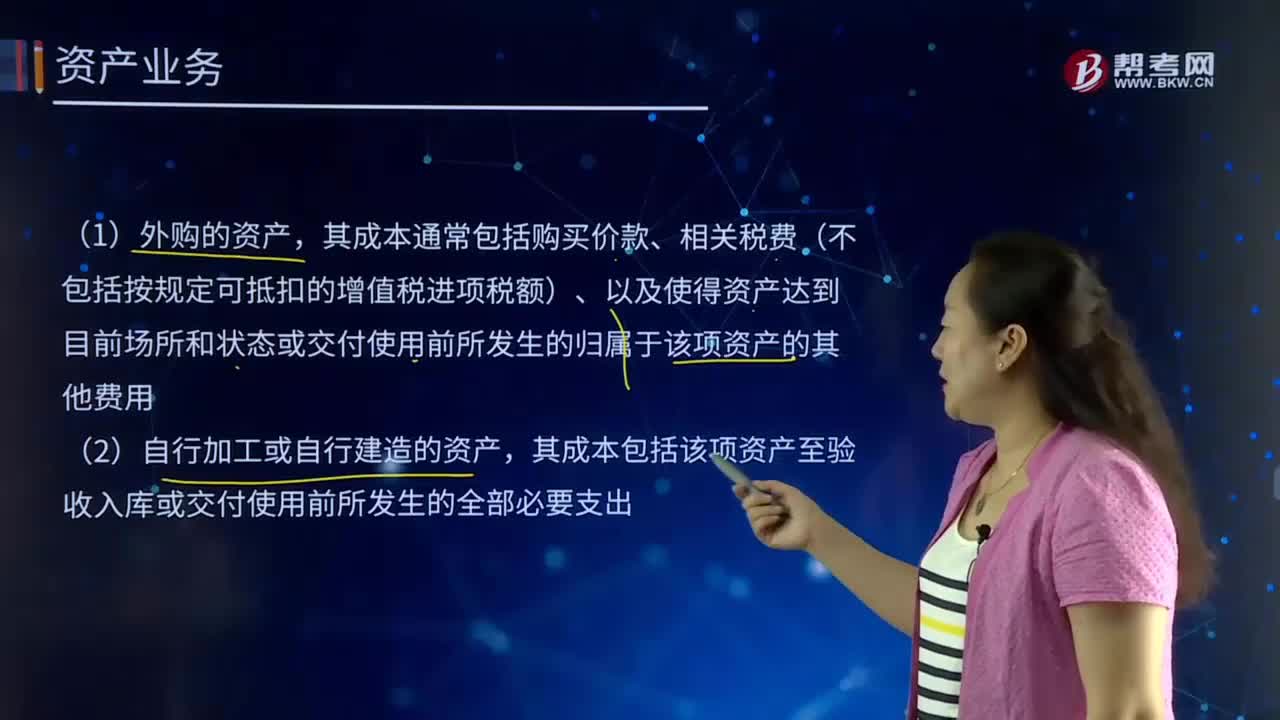

02:48单位资产可分为什么?:单位资产取得的方式包括外购、自行加工或自行建造、接受捐赠、无偿调人、置换换人、租赁等。其成本通常包括购买价款、相关税费(不包括按规定可抵扣的增值税进项税额)、以及使得资产达到目前场所和状态或交付使用前所发生的归属于该项资产的其他费用。其成本包括该项资产至验收入库或交付使用前所发生的全部必要支出,其成本按照评估价值加上相关税费等确定;其成本比照同类或类似资产的市场价格加上相关税费等确定。

01:25

01:25债务预算收入和债务还本支出怎么理解?:债务预算收入和债务还本支出怎么理解?债务预算收入是指事业单位按照规定从银行和其他金融机构等借人的、纳人部门预算管理的、不以财政资金作为偿还来源的债务本金。债务还本支出是指事业单位偿还自身承担的纳人预算管理的从金融机构举借的债务本金的现金流出。事业单位借人各种短期借款、长期借款时,债务预算收入:短期借款、长期借款:事业单位按期计提长期借款的利息时:按照计算确定应支付的利息金额。

01:12

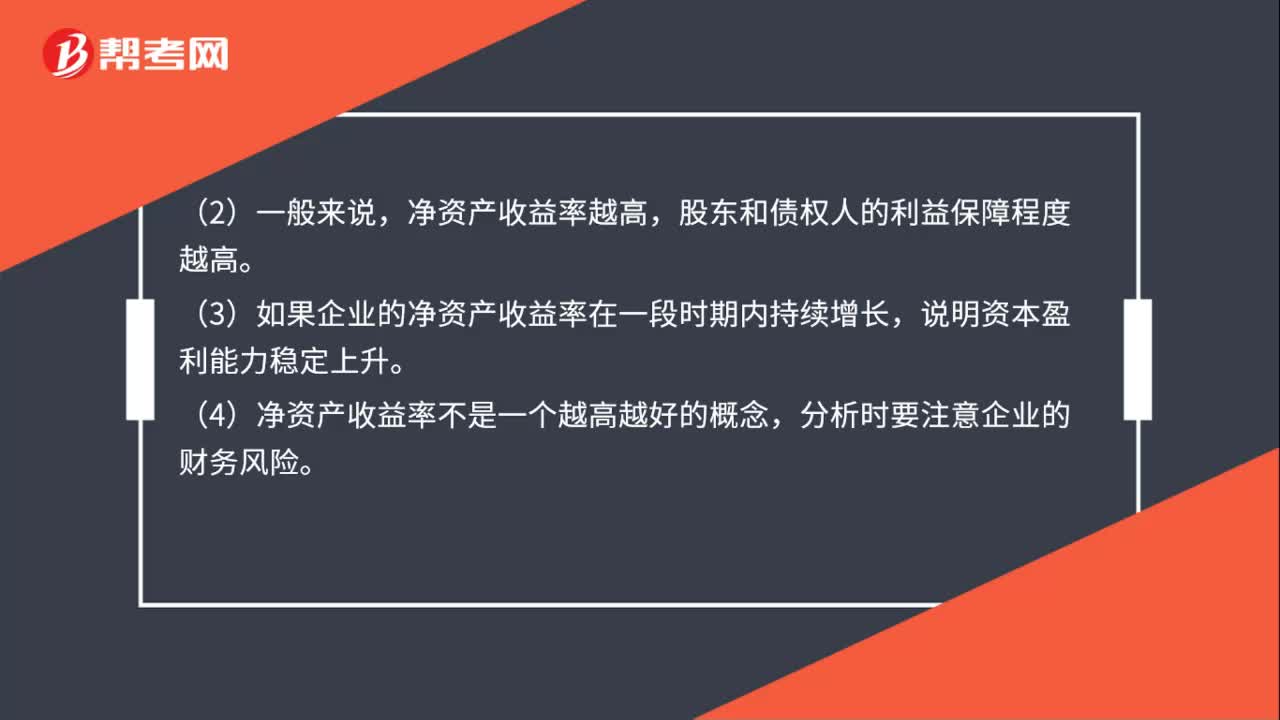

01:12净资产收益率是什么?:又叫权益净利率或权益报酬率,是净利润与平均所有者权益的比值,表示每1元股东资本赚取的净利润,反映资本经营的盈利能力。净资产收益率=(净利润÷平均所有者权益)×100%,(1)该指标是企业盈利能力指标的核心,(3)如果企业的净资产收益率在一段时期内持续增长。说明资本盈利能力稳定上升,(4)净资产收益率不是一个越高越好的概念。净资产收益率=净利润平均总资产

00:27

00:27资产负债表认定有哪些?:资产负债表认定有哪些?资产负债表涉及的为与期末账户余额相关的认定,通常分为下列类别:存在;权利和义务;完整性;计价和分摊。资产负债表是反映企业在某一特定日期(月末、季末、半年末、年末)财务状况的财务会计报表。

00:27

00:27资产负债表认定有哪些?:资产负债表认定有哪些?资产负债表涉及的为与期末账户余额相关的认定,通常分为下列类别:存在;权利和义务;完整性;计价和分摊。资产负债表是反映企业在某一特定日期(月末、季末、半年末、年末)财务状况的财务会计报表。

05:23

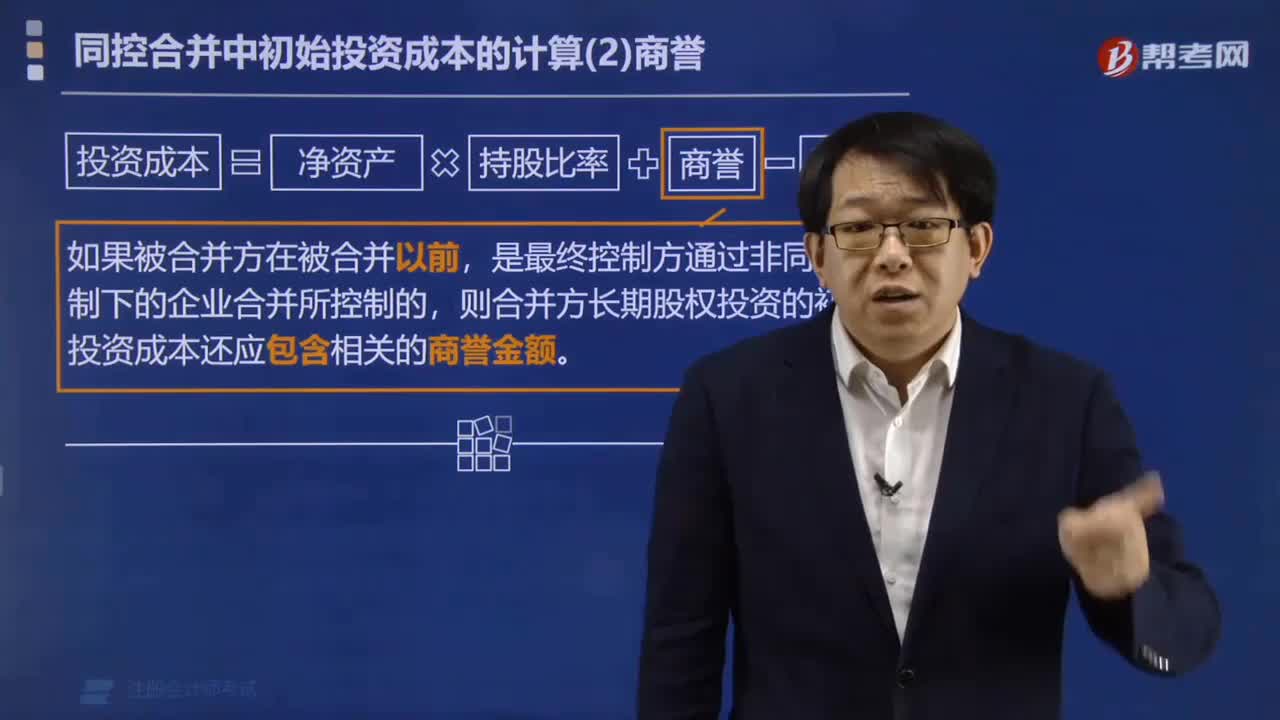

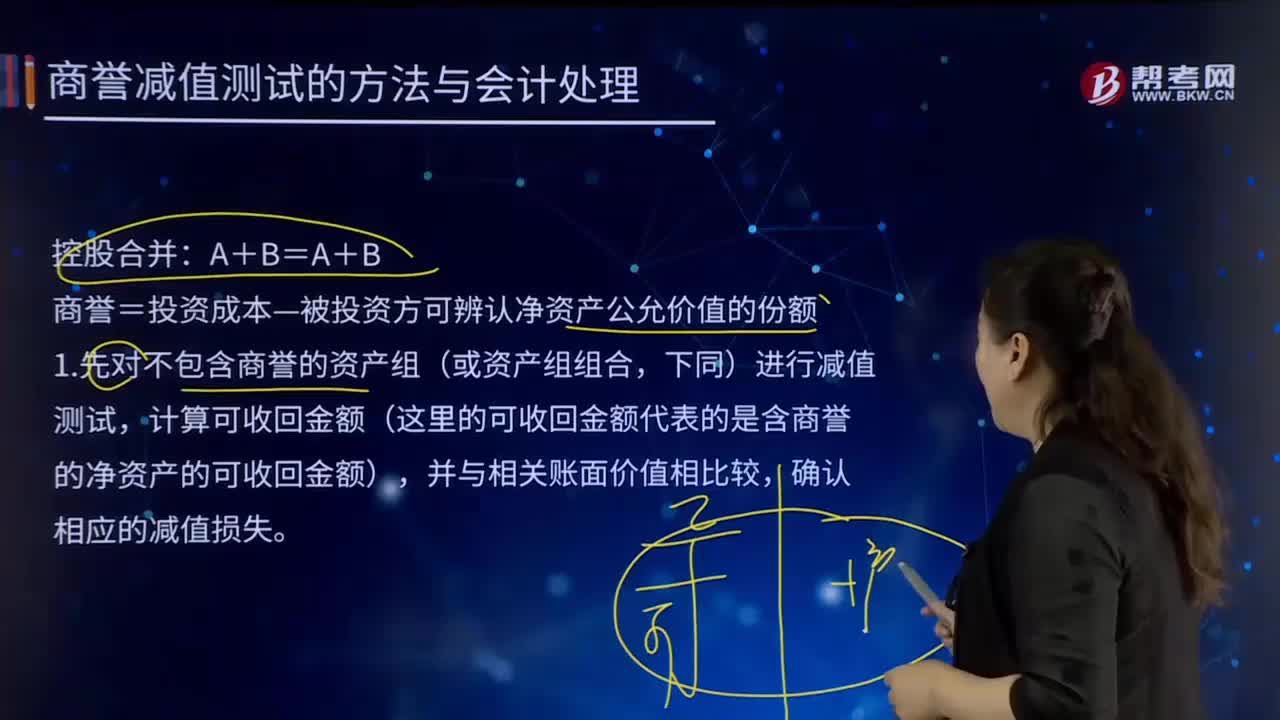

05:23商誉减值测试的方法与会计处理的内容分别是什么?:则需要合理估计该项资产的可收回金额。商誉=投资成本—被投资方可辨认净资产公允价值的份额,计算可收回金额(这里的可收回金额代表的是含商誉的净资产的可收回金额)。②再计算分摊商誉后资产组(即子公司)的全部账面价值=子公司可辨认资产账面价值+子公司全部商誉。以确定包括商誉的资产组是否发生了减值,则将商誉减值损失在母公司和少数股东之间按投资比例进行分摊。

01:53

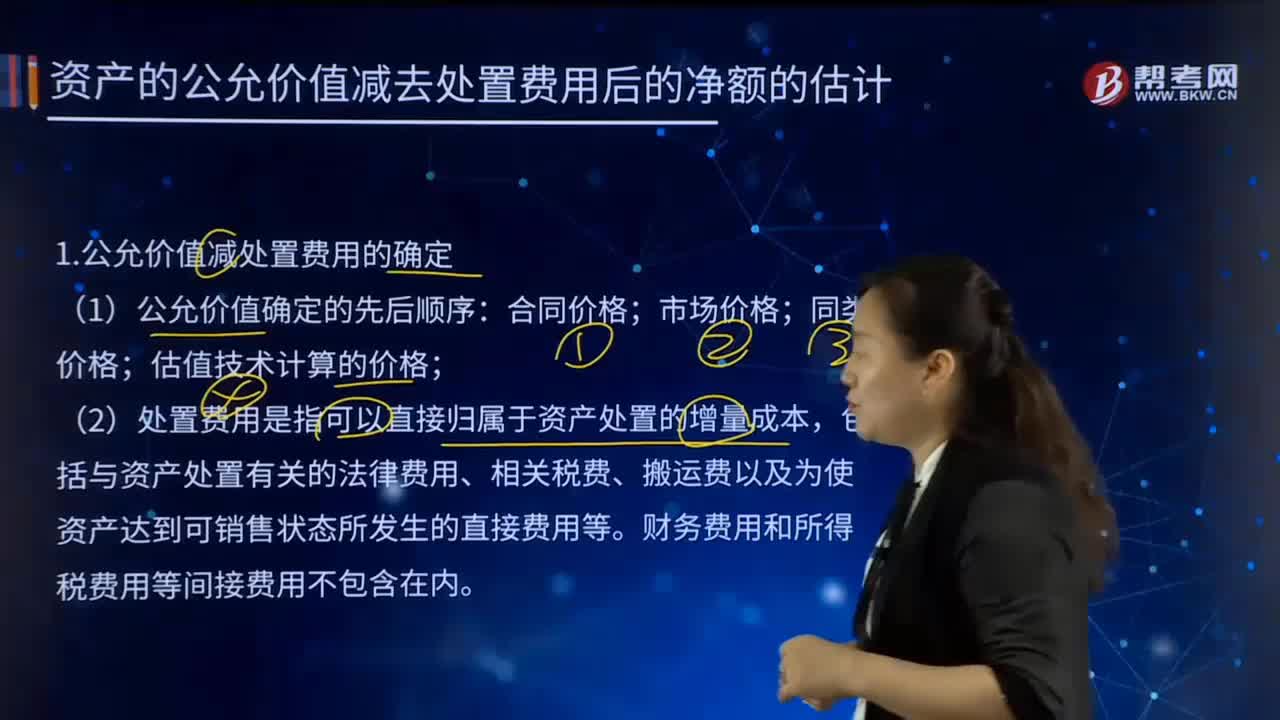

01:53怎样估计资产的公允价值减去处置费用后的净额?:怎样估计资产的公允价值减去处置费用后的净额?1.公允价值减处置费用的确定:估值技术计算的价格,(2)处置费用是指可以直接归属于资产处置的增量成本。包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等。资产的公允价值减去处置费用后的净额。通常反映的是资产如果被出售或者处置时可以收回的净现金收入,如果企业无法可靠估计资产的公允价值减去处置费用后的净额的。

00:33

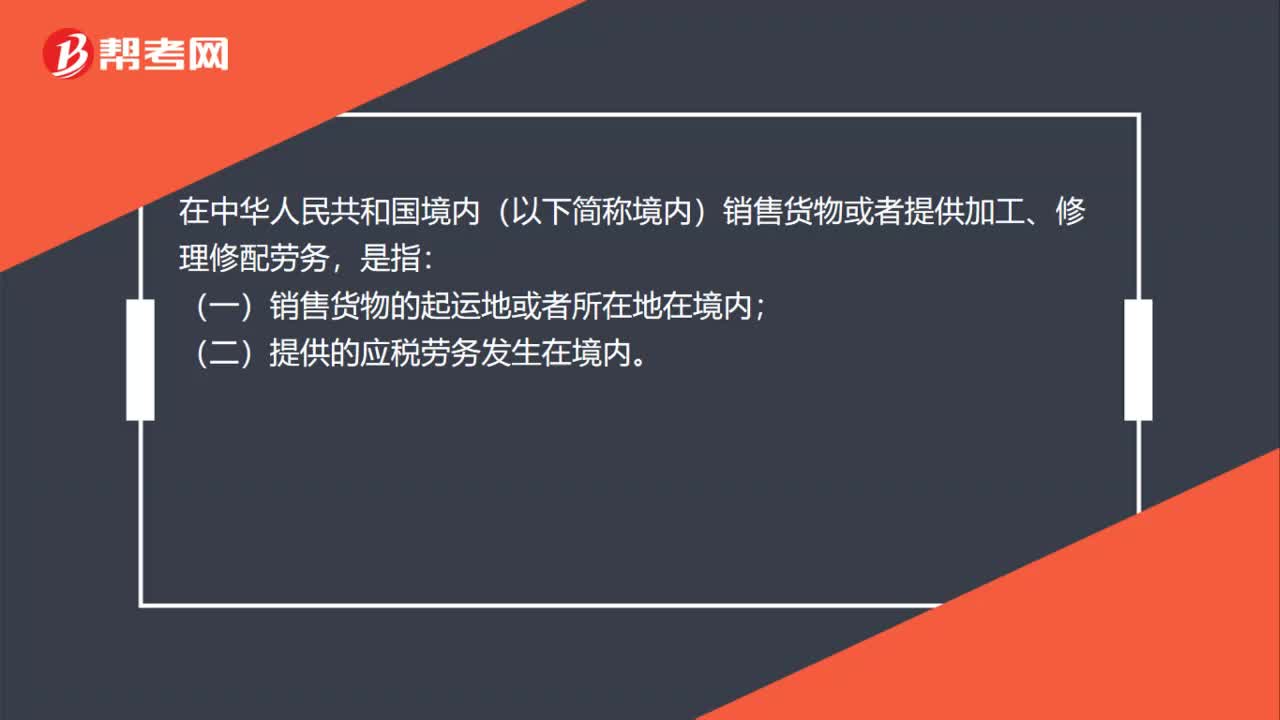

00:33境内销售货物和劳务时的境内是怎么理解的?:境内销售货物和劳务时的境内是怎么理解的?在中华人民共和国境内(以下简称境内)销售货物或者提供加工、修理修配劳务,是指:(一)销售货物的起运地或者所在地在境内;(二)提供的应税劳务发生在境内。

00:26

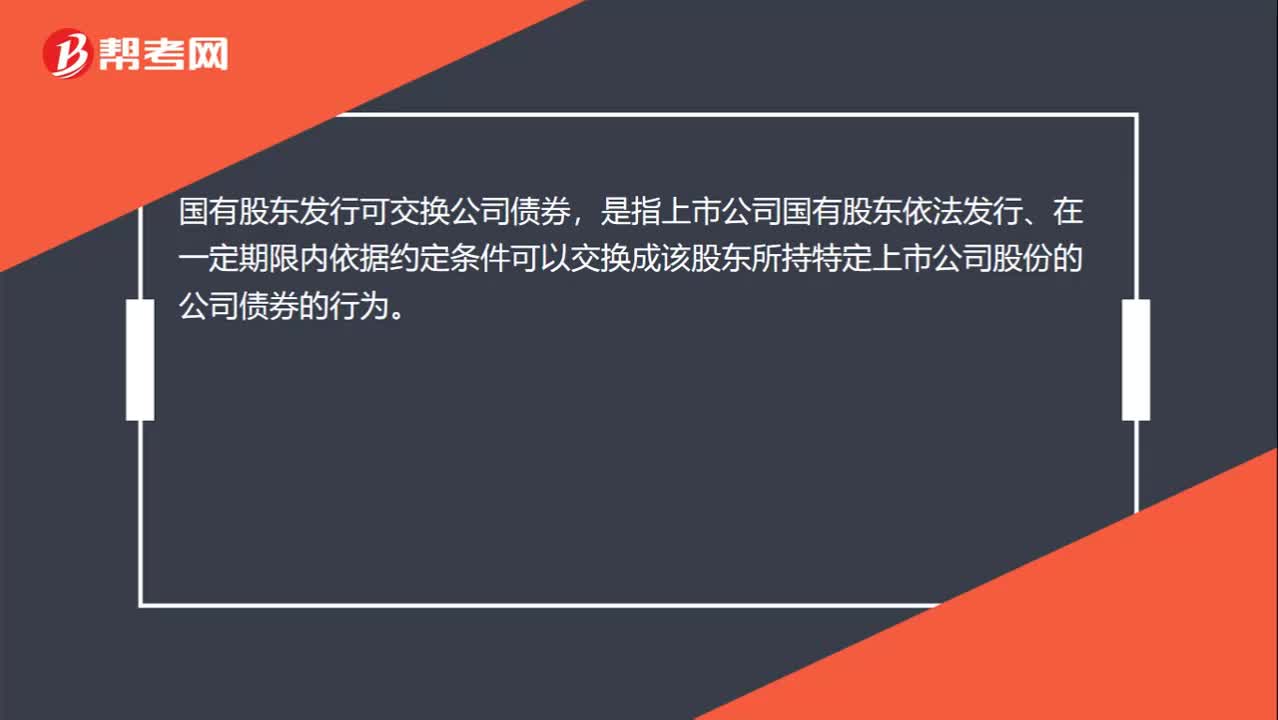

00:26怎样理解国有股东发行可交换公司债券?:怎样理解国有股东发行可交换公司债券?国有股东发行可交换公司债券,是指上市公司国有股东依法发行、在一定期限内依据约定条件可以交换成该股东所持特定上市公司股份的公司债券的行为。

00:37

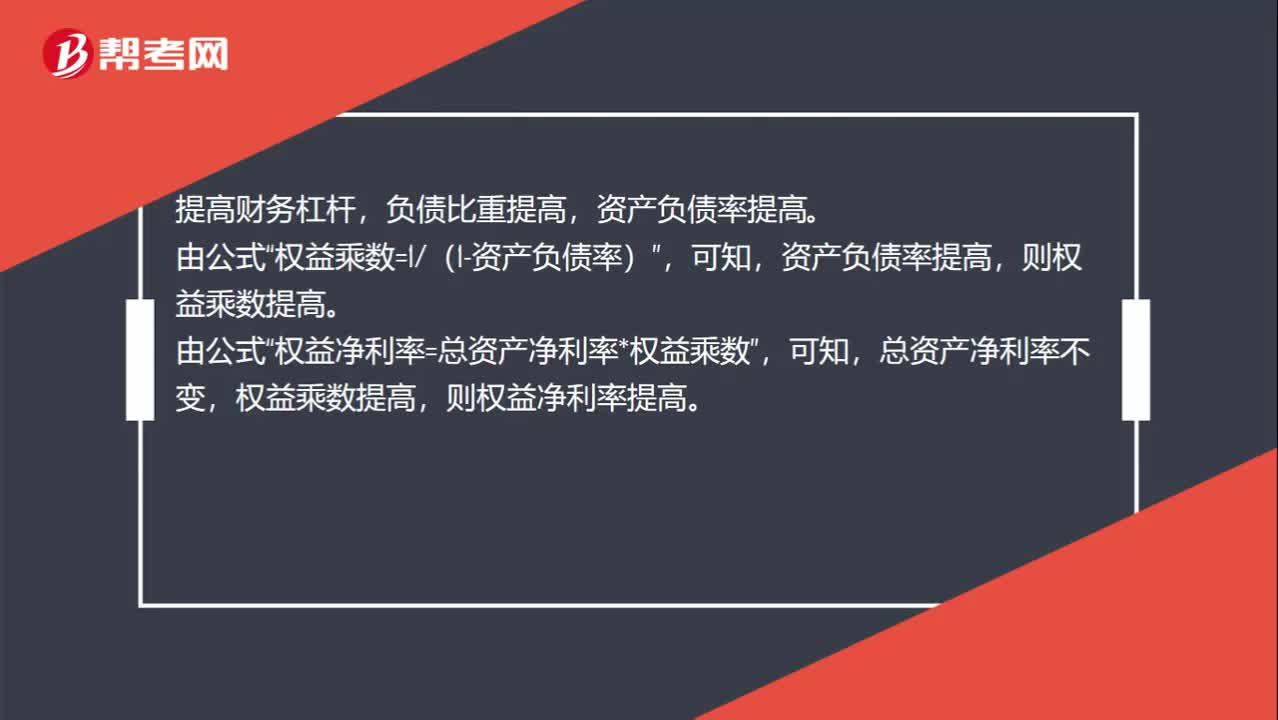

00:37总资产净利率不变时,为什么增加财务杠杆可以提升权益净利率?:总资产净利率不变时,为什么增加财务杠杆可以提升权益净利率?提高财务杠杆,负债比重提高,资产负债率提高。权益乘数=1(1-资产负债率)”可知,资产负债率提高,由公式。权益净利率=总资产净利率*权益乘数“可知”总资产净利率不变,权益乘数提高,则权益净利率提高。

00:31

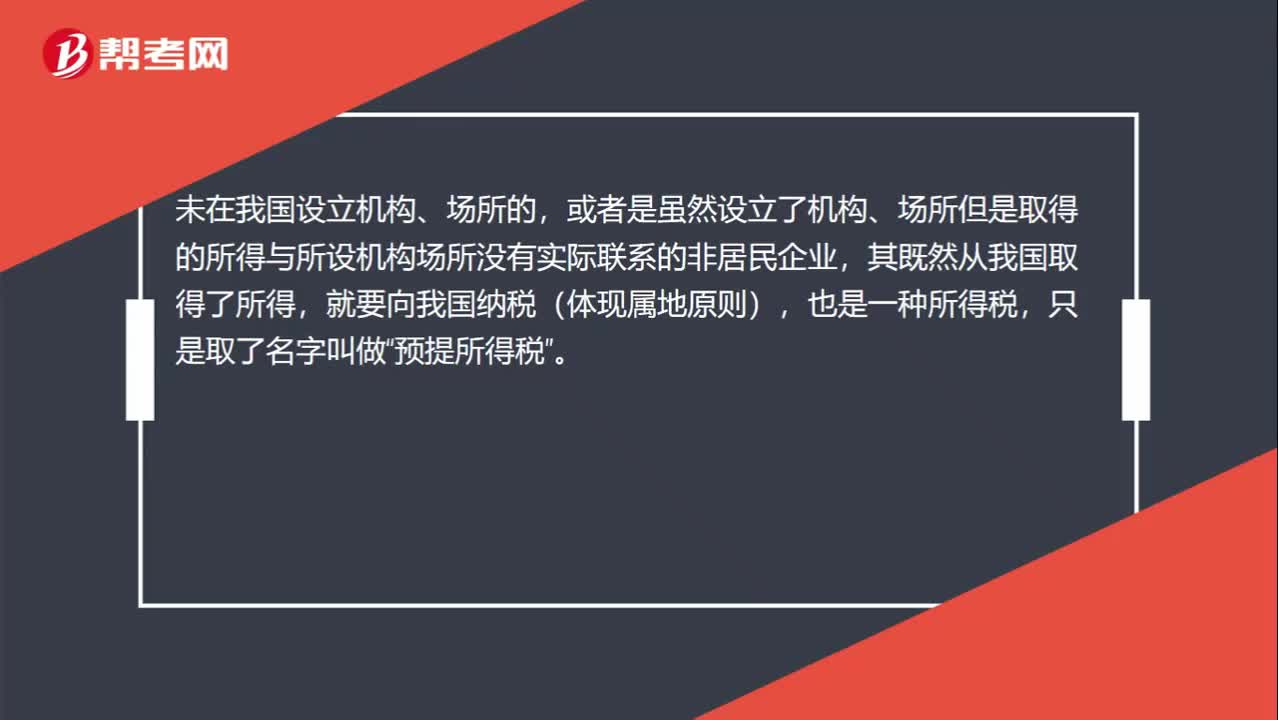

00:31预提税怎么理解?:预提税怎么理解?未在我国设立机构、场所的,或者是虽然设立了机构、场所但是取得的所得与所设机构场所没有实际联系的非居民企业,其既然从我国取得了所得,就要向我国纳税(体现属地原则),也是一种所得税,只是取了名字叫做“预提所得税”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日