下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:17

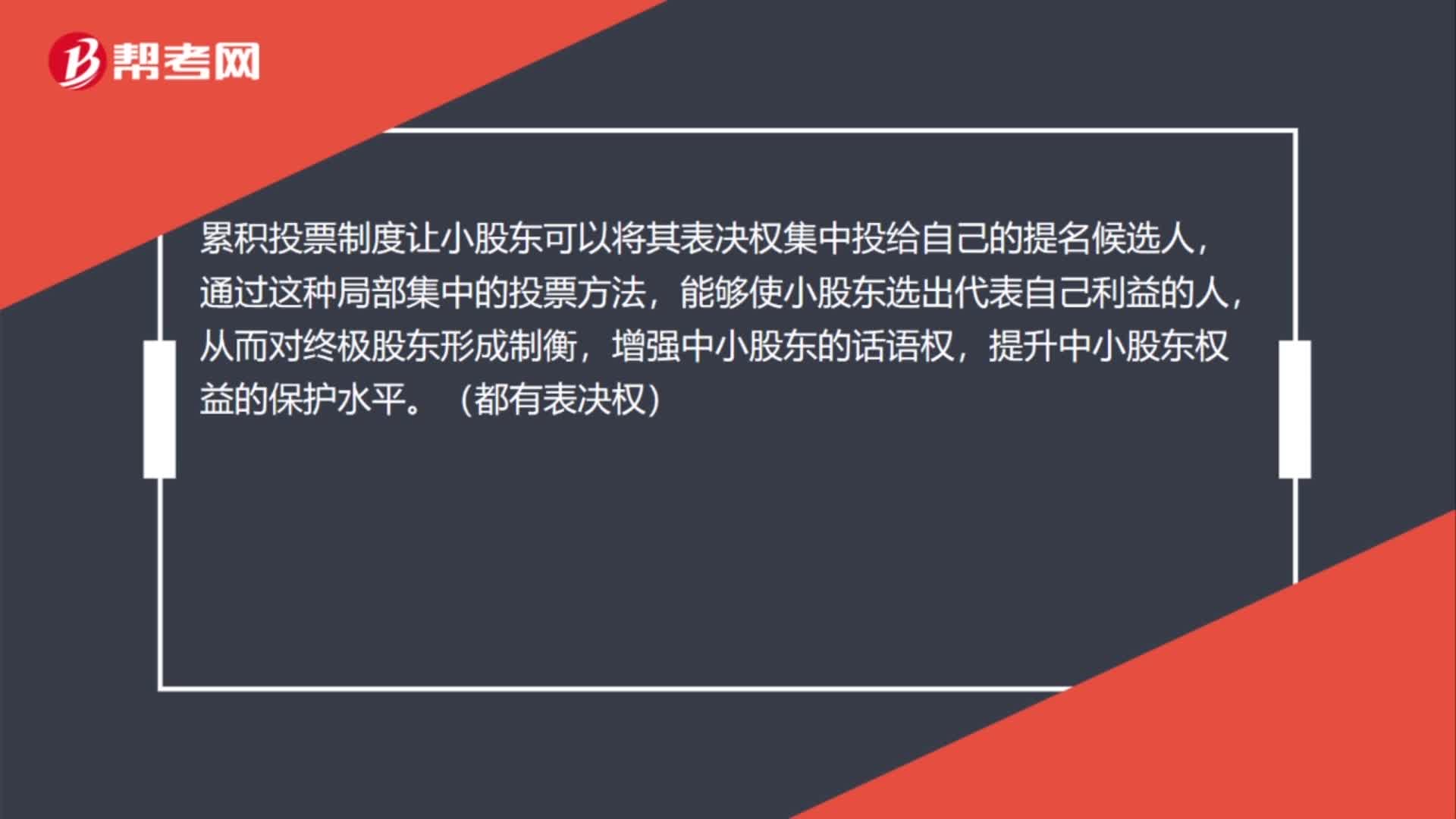

01:17累积投票制和建立表决权排除制度的区别是什么?:累积投票制和建立表决权排除制度的区别是什么?累积投票制度让小股东可以将其表决权集中投给自己的提名候选人,通过这种局部集中的投票方法,能够使小股东选出代表自己利益的人,从而对终极股东形成制衡,增强中小股东的话语权,提升中小股东权益的保护水平。(都有表决权),表决权排除制度也被称为表决权回避制度,是指当某一股东与股东大会讨论的决议事项有特别的利害关系时。

01:37

01:37怎样理解有限责任制企业?:怎样理解有限责任制企业?有限责任制度是民商法领域一项非常重要的制度,有限责任制度的社会经济价值包括:克服无限责任对企业形式发展的束缚;但有限责任制度存在滥用有限责任的危险。公司人格否认是克服有限责任缺陷的方法,(2)股东财产所有权与企业控制权分离;(2)股份有限公司的股东人数不得少于法律规定的数目,(3)股份有限公司的股东对公司债务负有限责任,其限度是股东应交付的股金额;

00:48

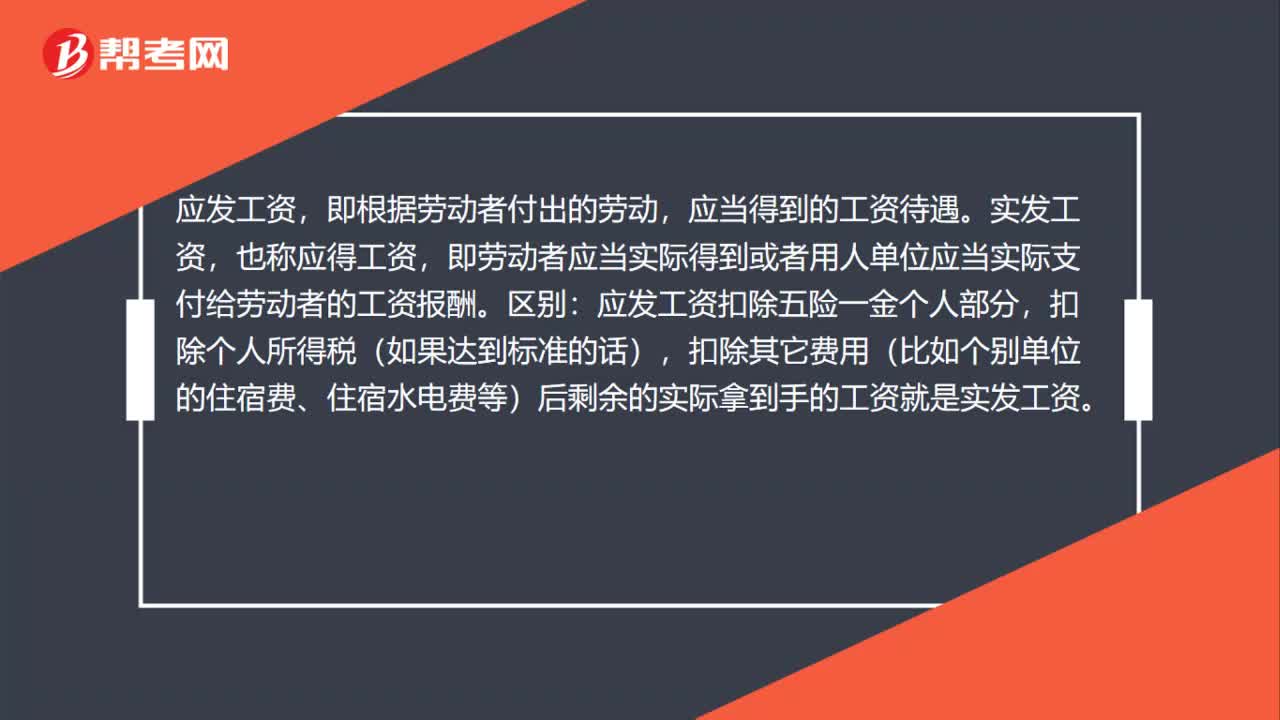

00:48工资应发和实发的区别是什么?:工资应发和实发的区别是什么?应发工资,即根据劳动者付出的劳动,应当得到的工资待遇。实发工资,也称应得工资,即劳动者应当实际得到或者用人单位应当实际支付给劳动者的工资报酬。区别:应发工资扣除五险一金个人部分,扣除个人所得税(如果达到标准的话),扣除其它费用(比如个别单位的住宿费、住宿水电费等)后剩余的实际拿到手的工资就是实发工资。

03:43

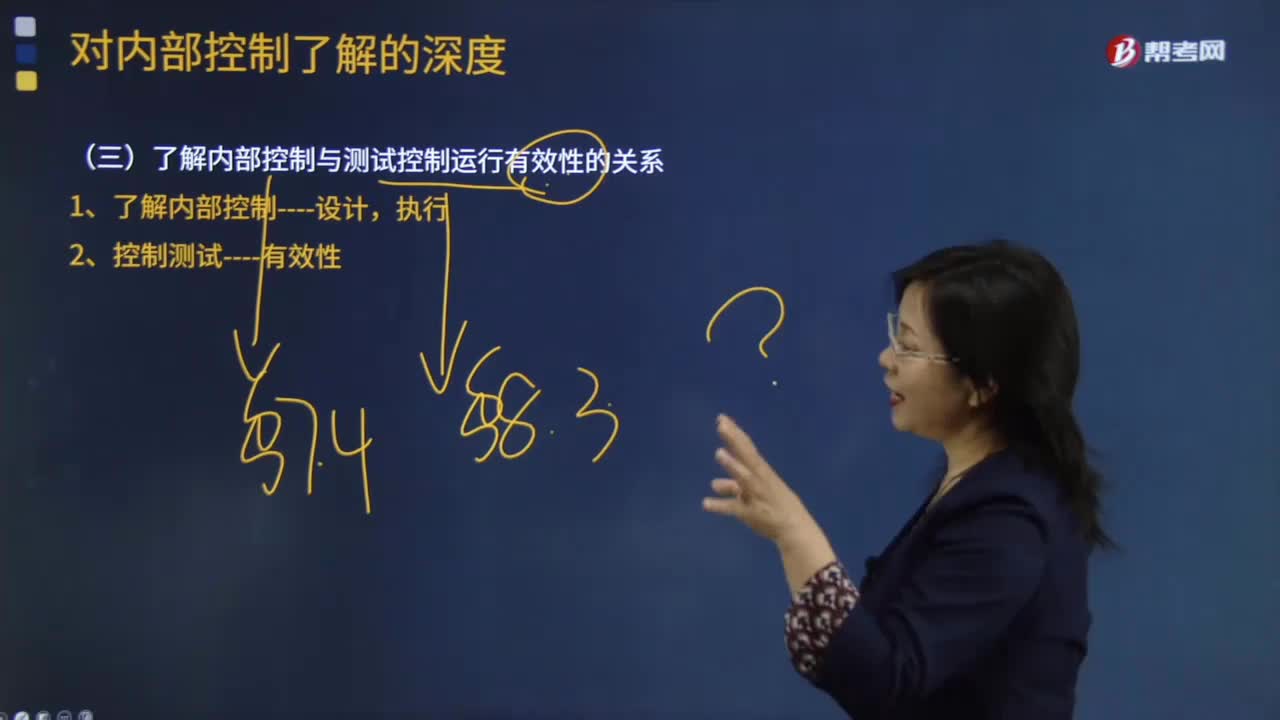

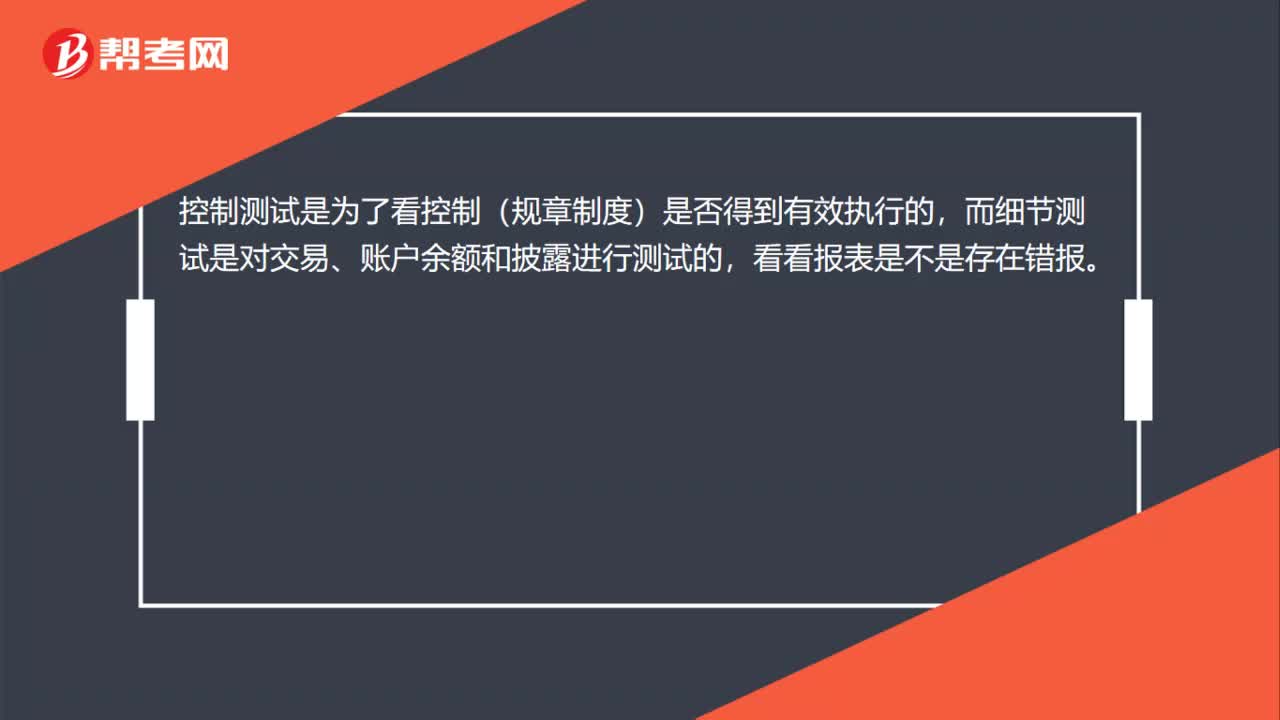

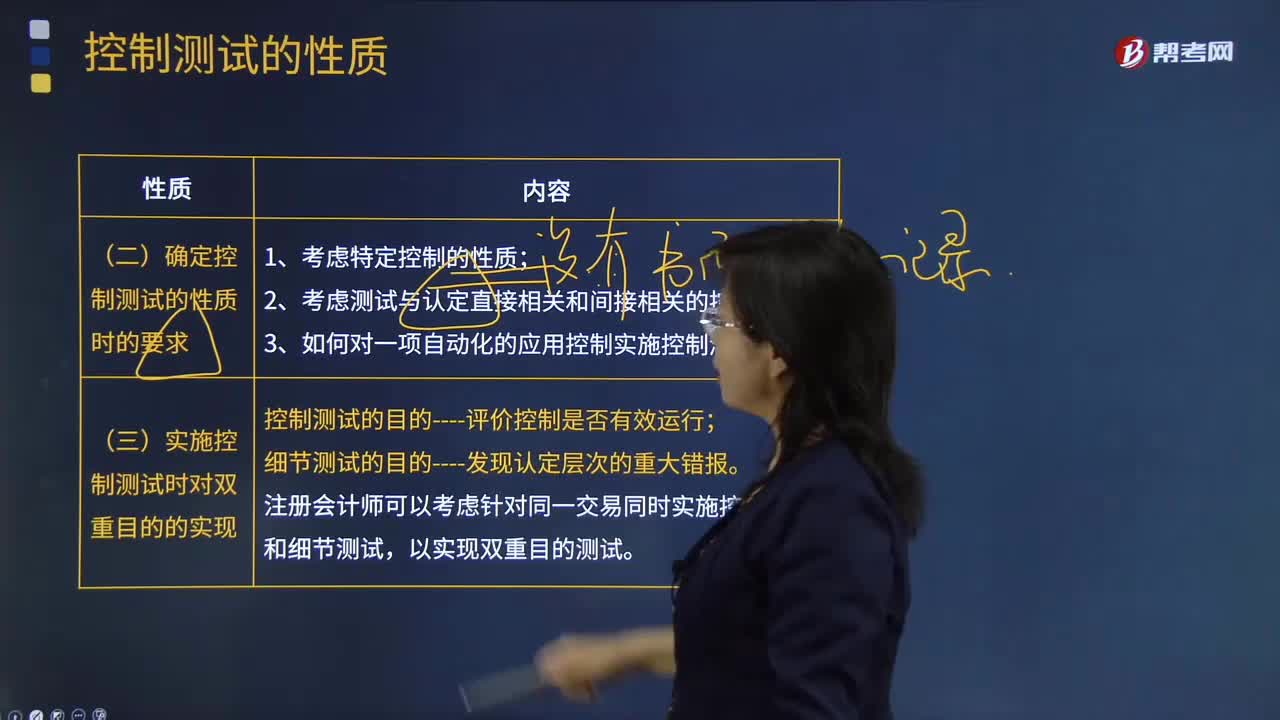

03:43确定控制测试的性质时的要求和实施控制测试时对双重目的的实现分别指什么?:确定控制测试的性质时的要求和实施控制测试时对双重目的的实现分别指什么?控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报的运行有效性的审计程序。控制测试指的是测试控制运行的有效性。控制运行有效性强调的是控制能够在各个不同的时点按照既定设计得以一贯执行。(一)确定控制测试的性质时的要求;3.如何对一项自动化的应用控制实施控制测试;(二)实施控制测试时对双重目的的实现。

02:36

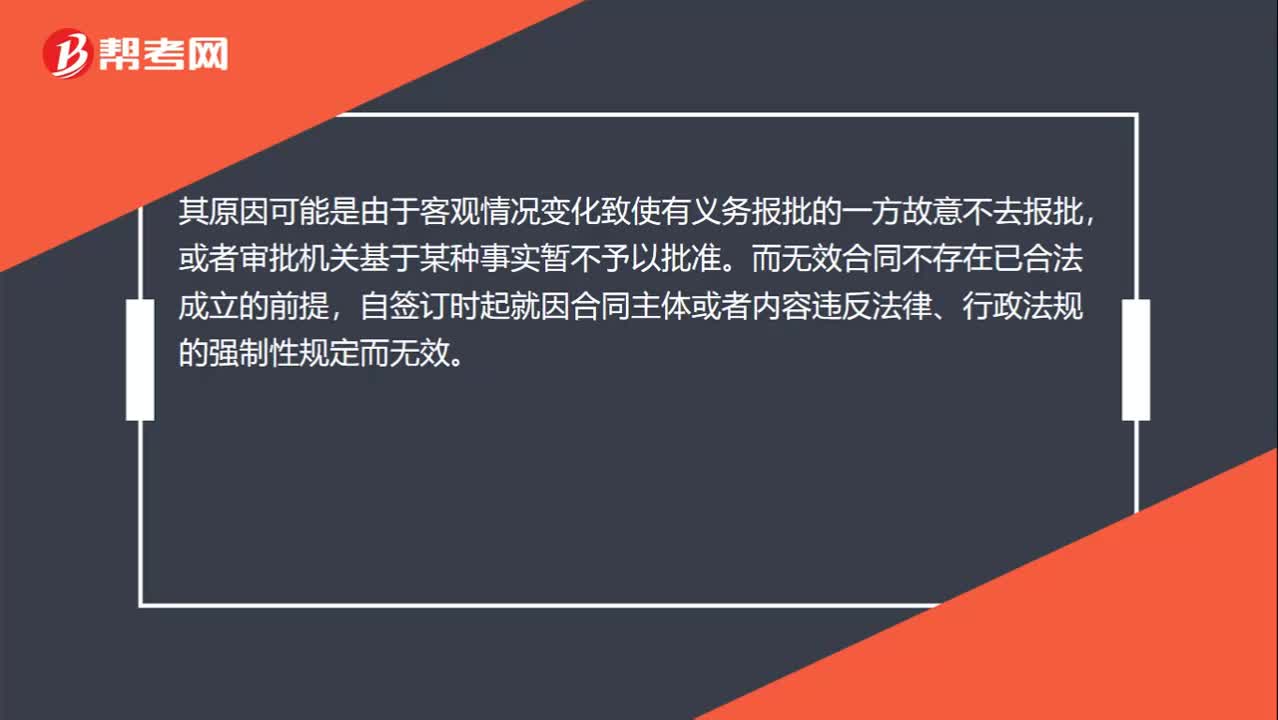

02:36未生效和无效的区别?:未生效和无效的区别?未生效和无效是不一样的。认定合同未生效的前提是合同已经依法成立。约定的合同生效条件尚未成就或者依法经过批准才能生效的合同未经批准,合同被认定未生效后,合同被确认无效后,除解决争议的程序性条款有效外。合同的其他条款自始无效,缔约双方回复到合同订立前的状态,认定合同未生效的条件是,只是由于设定的合同生效条件尚未成就,导致合同未生效。如果合同被认定未生效后,合同双方均不承担违约责任

00:39

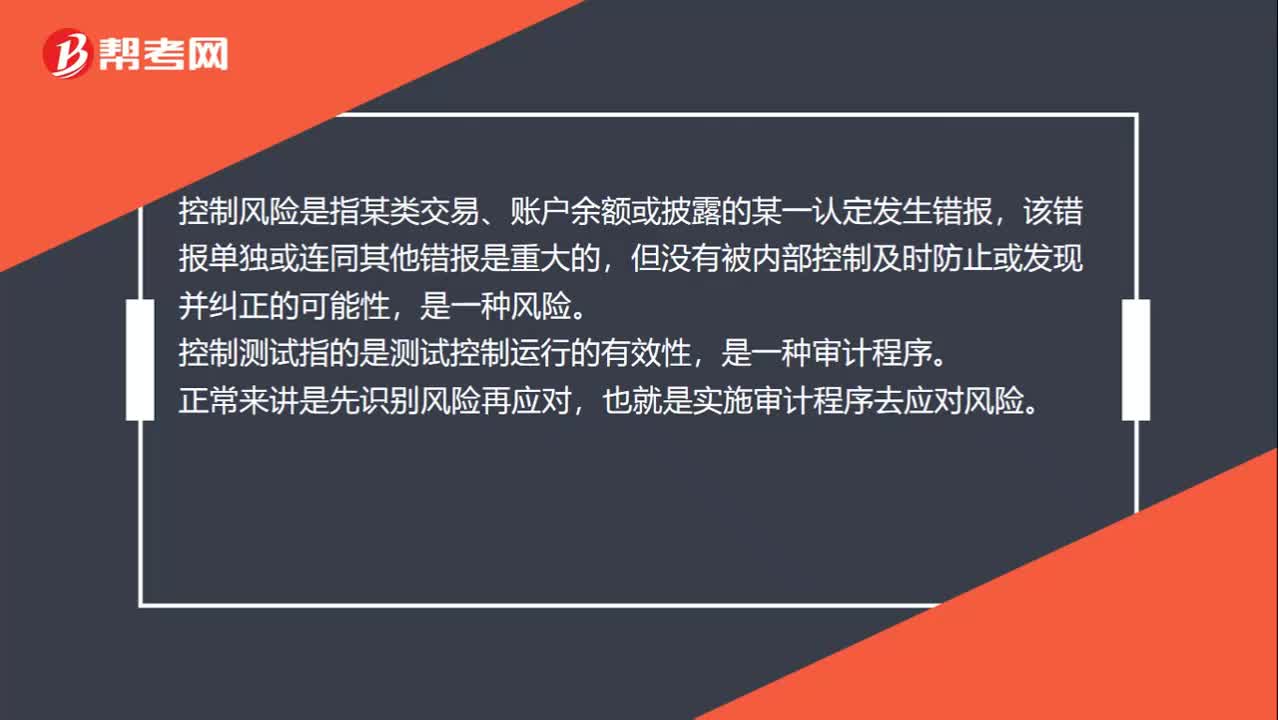

00:39控制风险和控制测试的区别是什么?:控制风险和控制测试的区别是什么?控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性,是一种风险。控制测试指的是测试控制运行的有效性,是一种审计程序。正常来讲是先识别风险再应对,也就是实施审计程序去应对风险。

00:32

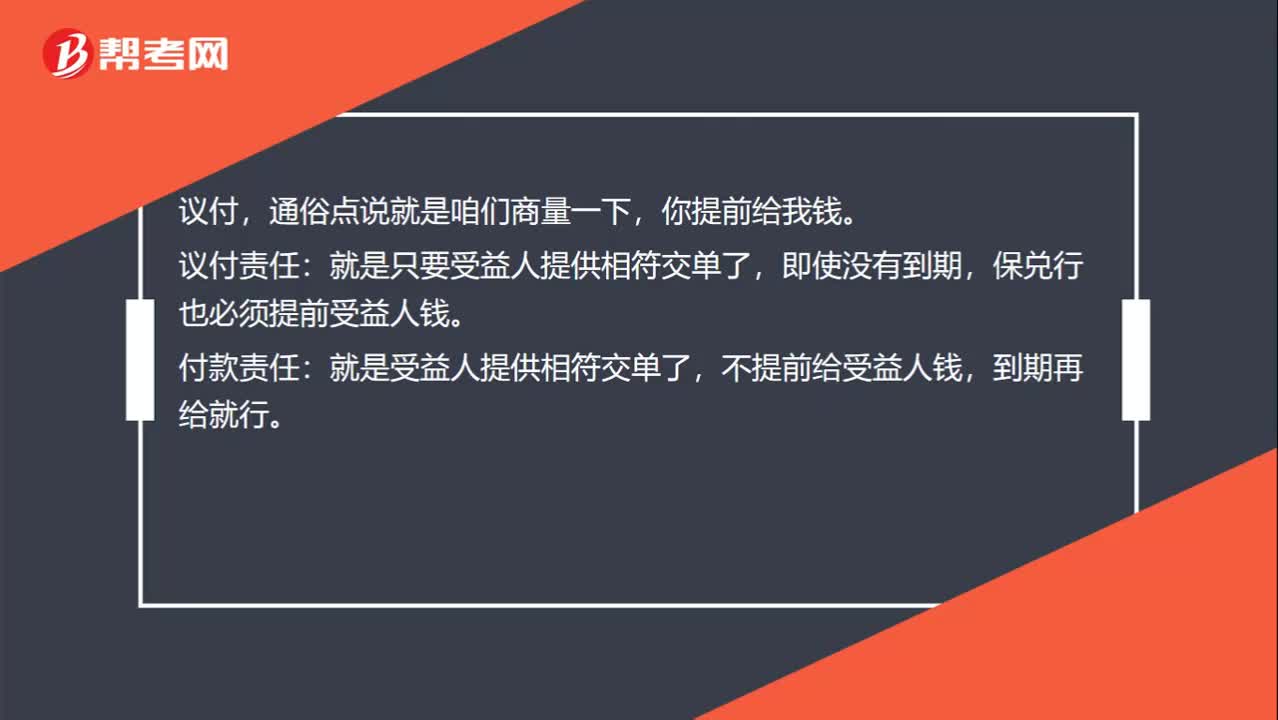

00:32国内信用证中的议付责任和付款责任有什么区别?:国内信用证中的议付责任和付款责任有什么区别?议付,通俗点说就是咱们商量一下,你提前给我钱。议付责任:即使没有到期,保兑行也必须提前受益人钱。付款责任:就是受益人提供相符交单了,不提前给受益人钱,到期再给就行。

01:00

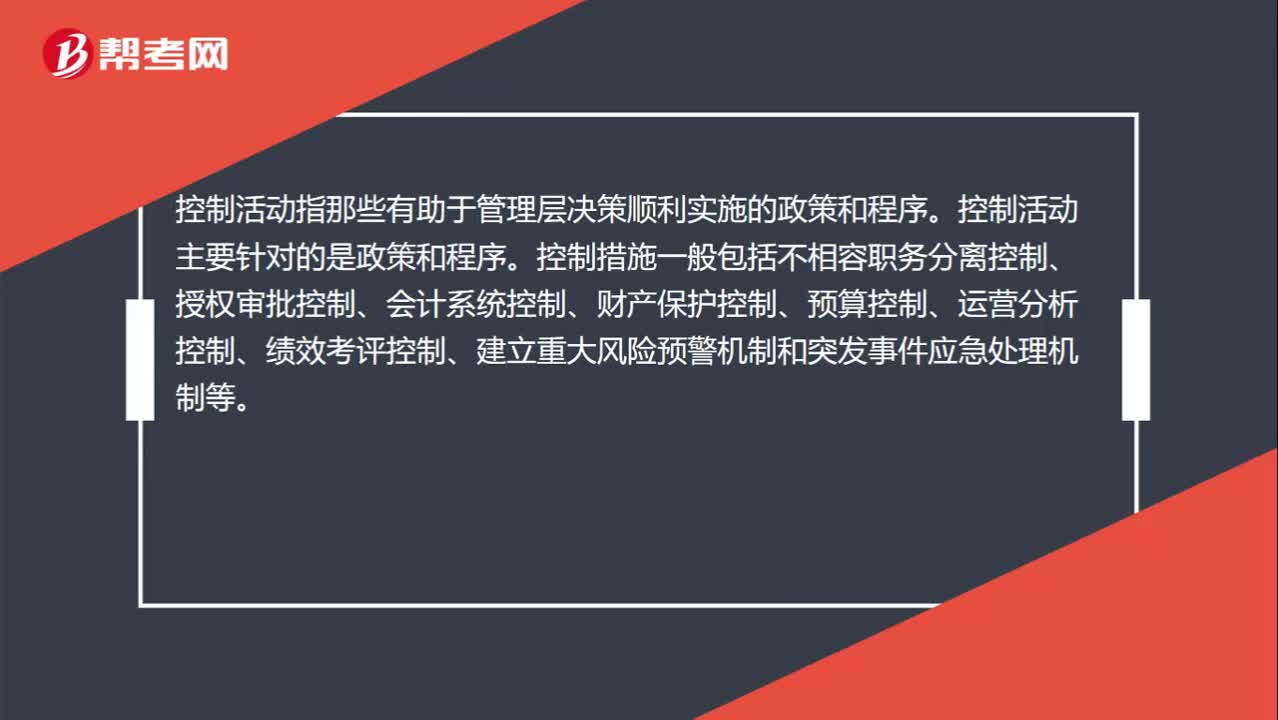

01:00风险评估和控制活动的区别?:风险评估和控制活动的区别?风险评估指识别、分析相关风险以实现既定目标,从而形成风险管理的基础。所以我们需要识别风险(内部与外部)、收集风险信息、然后采取风险应对策略等。控制活动指那些有助于管理层决策顺利实施的政策和程序。控制活动主要针对的是政策和程序。

01:31

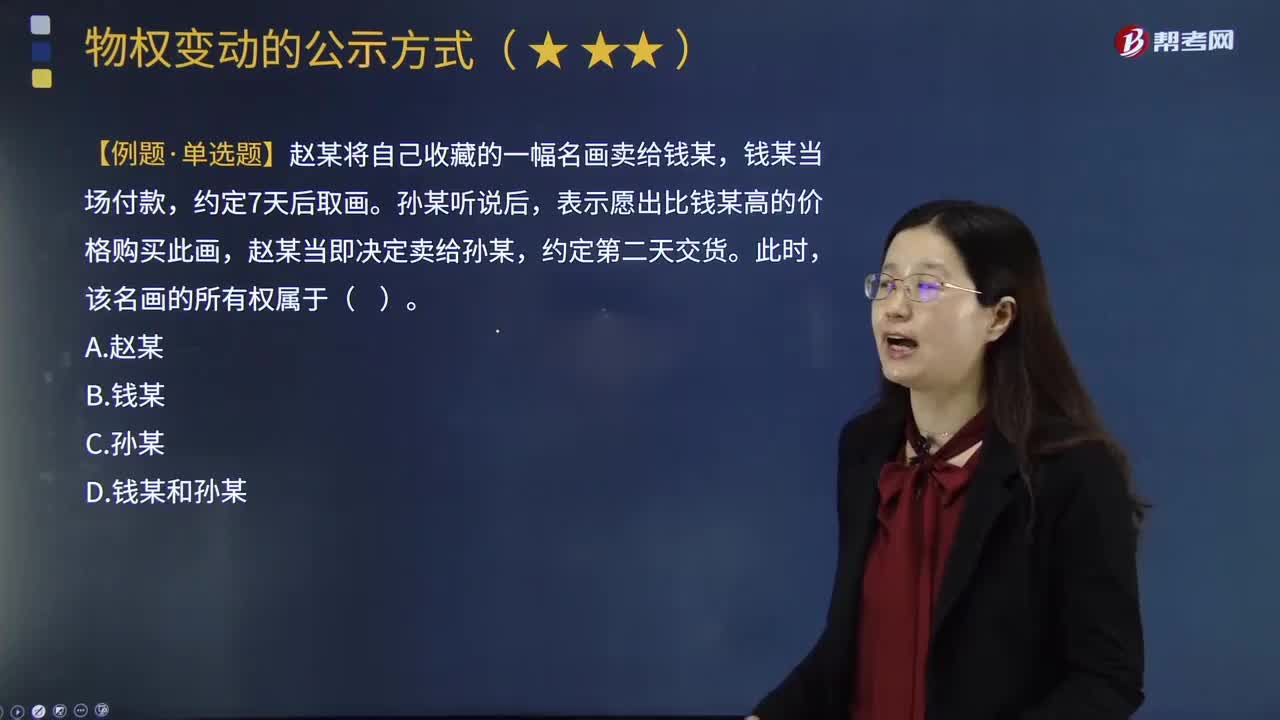

01:31物权的现实交付是什么?:物权的现实交付是什么?现实交付、简易交付、占有改定、指示交付与拟制交付相对应,是所有交付中的最常态。1.现实交付,所谓现实交付。指的是将物直接交由对方占有。现实交付是最为典型的交付形态,2.交付替代。现实交付不可能或没必要时。采用交付替代,交付替代包括简易交付、指示交付和占有改定,【例题•单选题】赵某将自己收藏的一幅名画卖给钱某。钱某当场付款,表示愿出比钱某高的价格购买此画。D.钱某和孙某

01:09

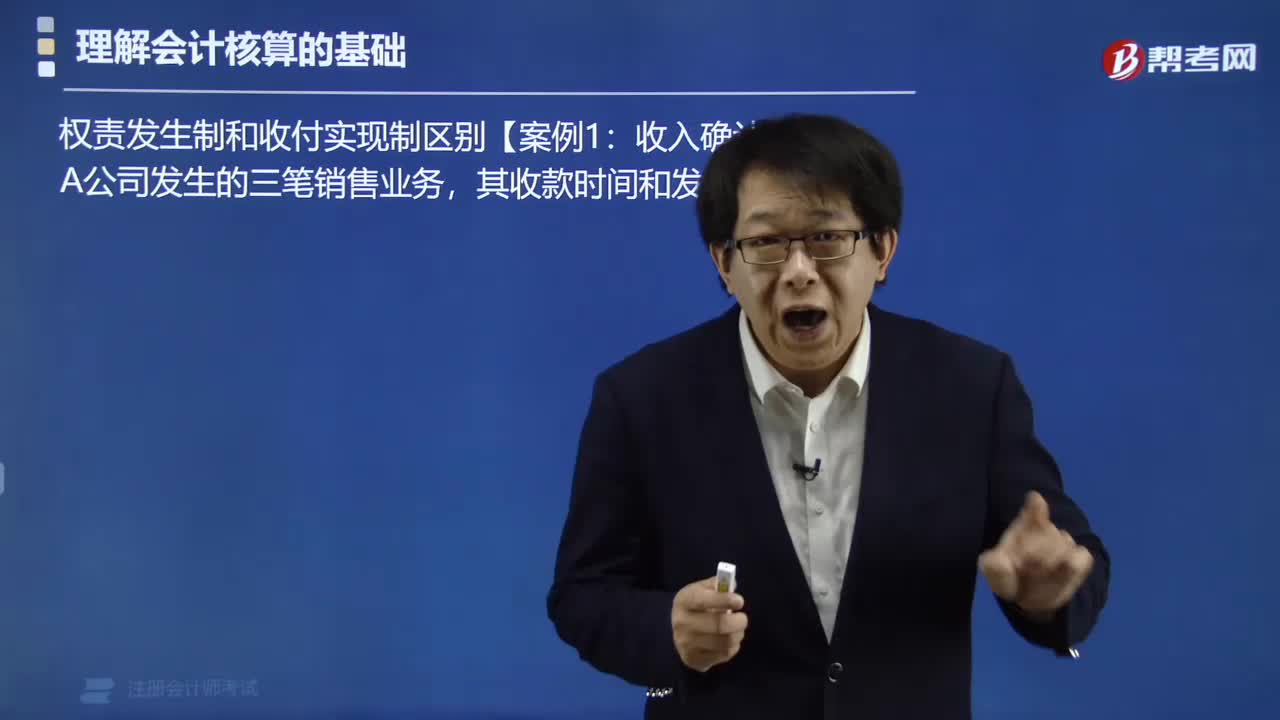

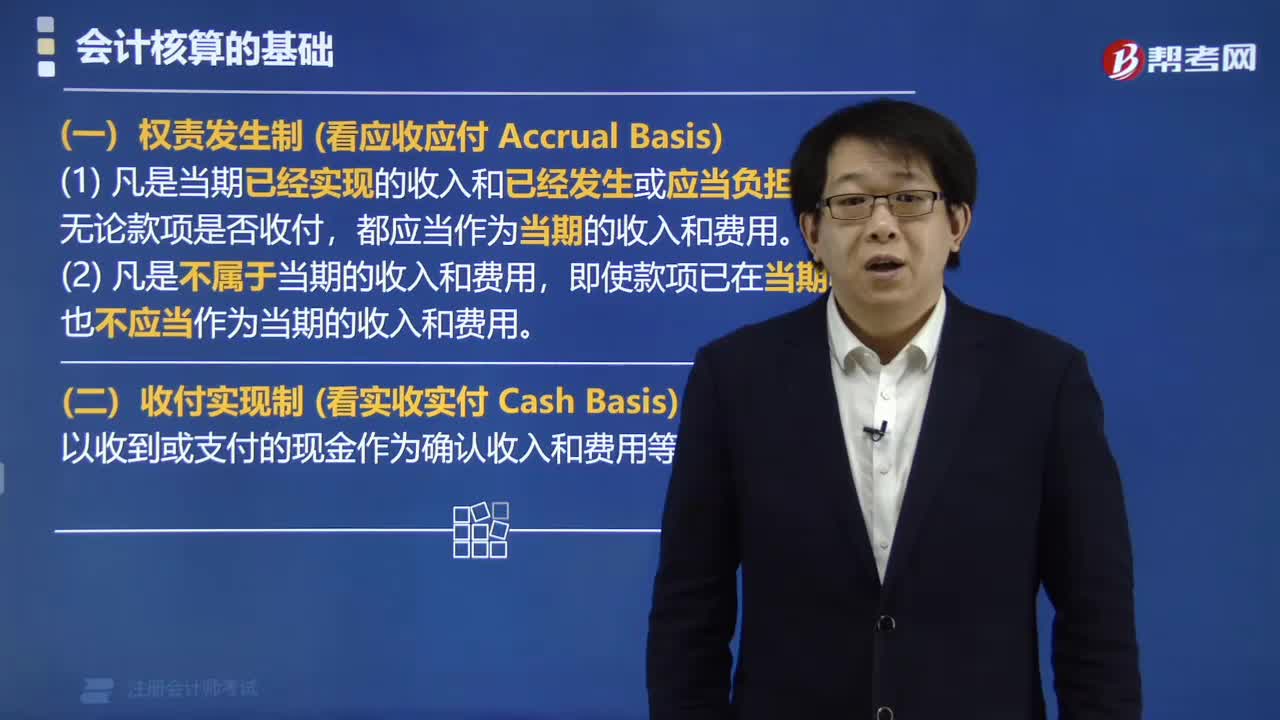

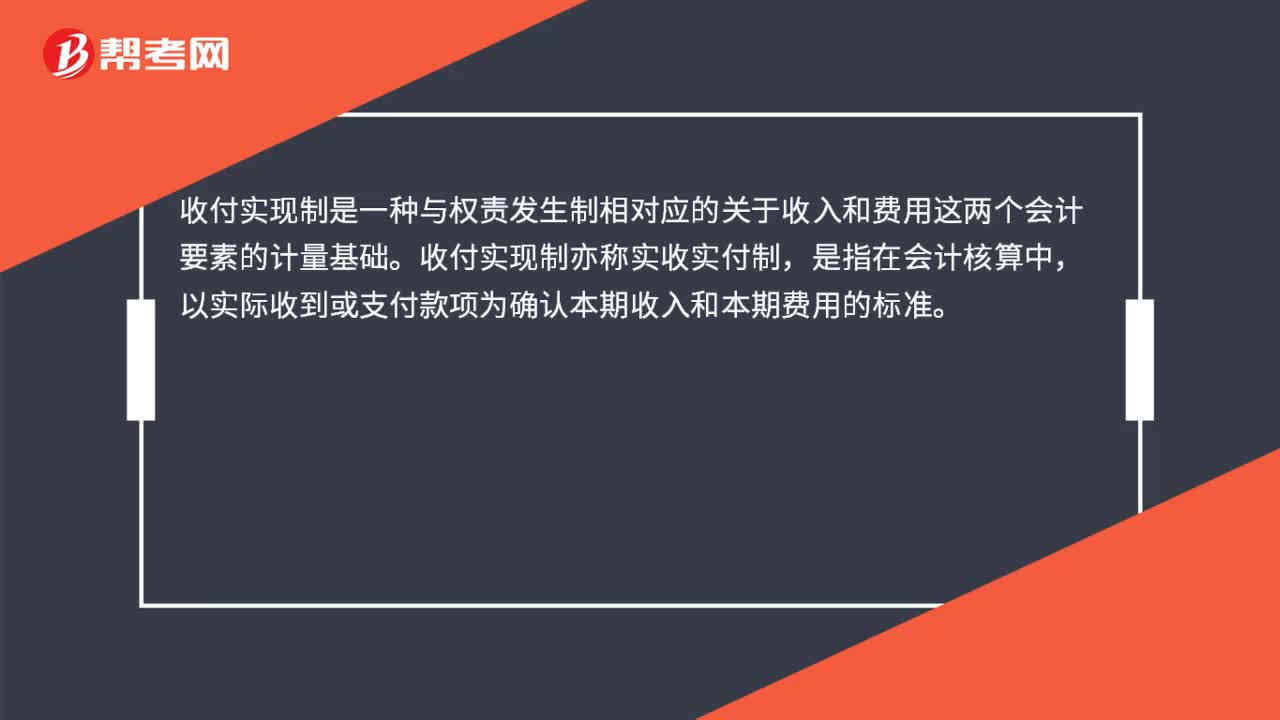

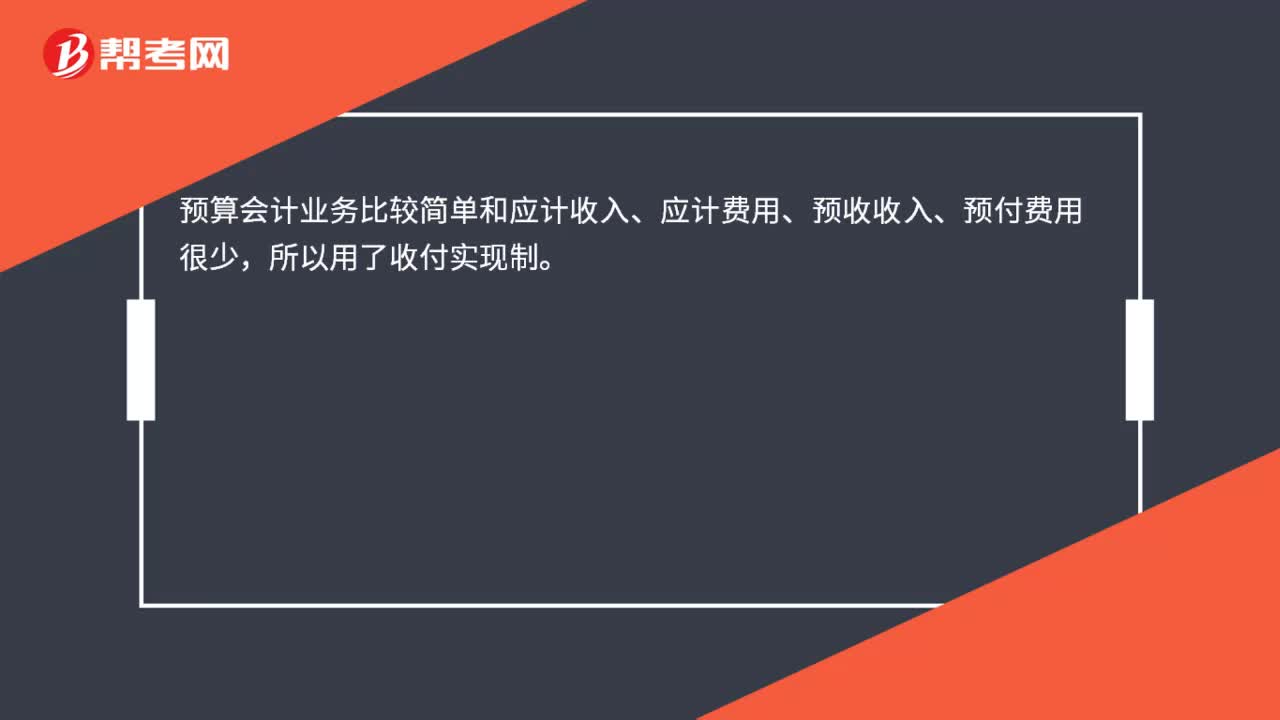

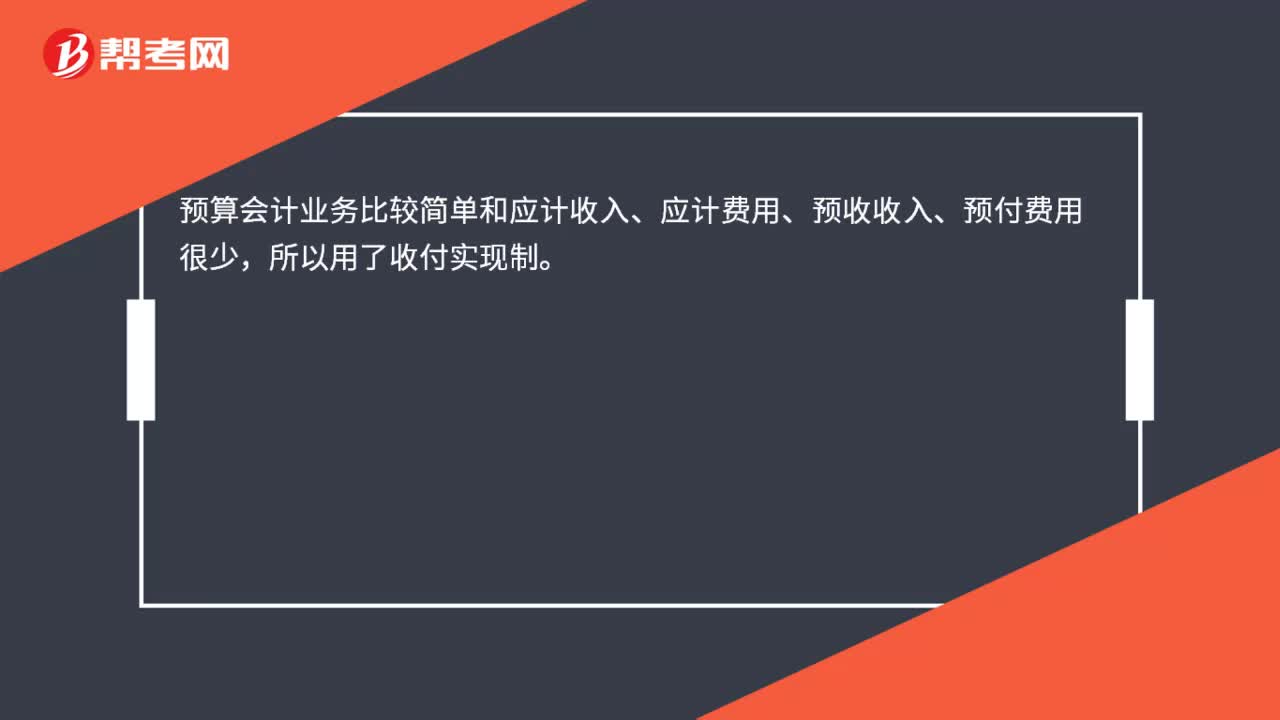

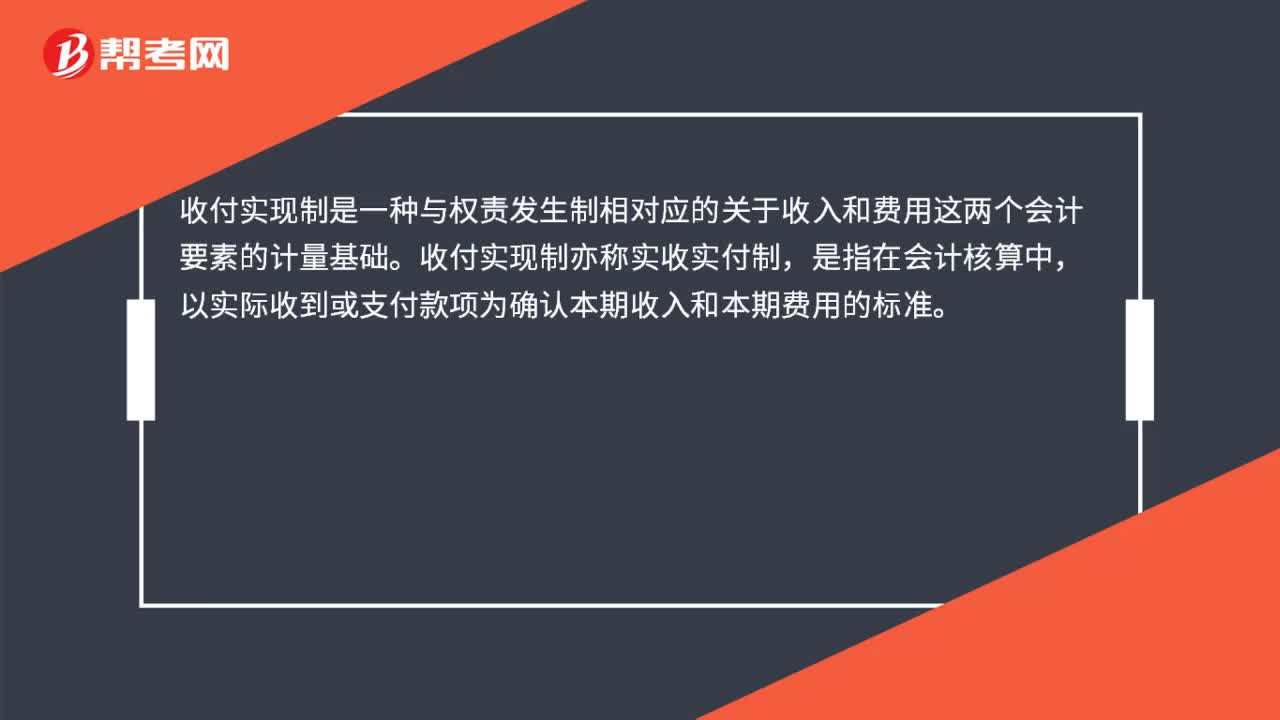

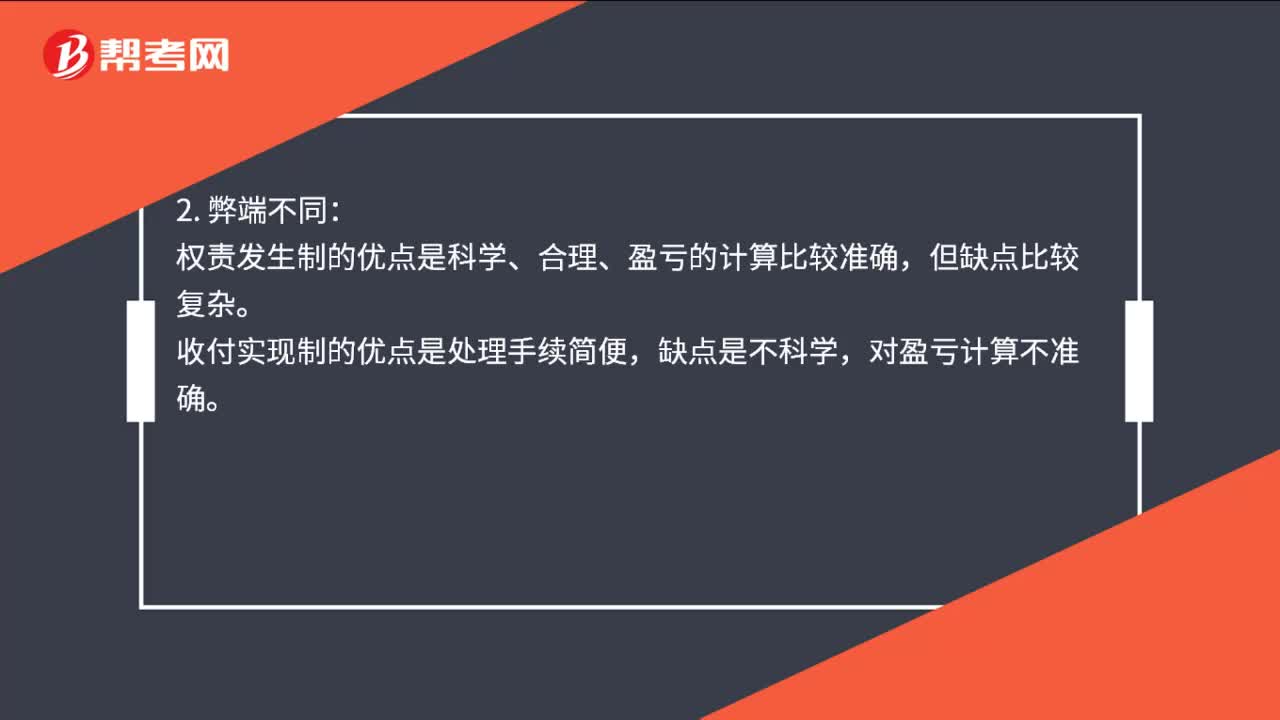

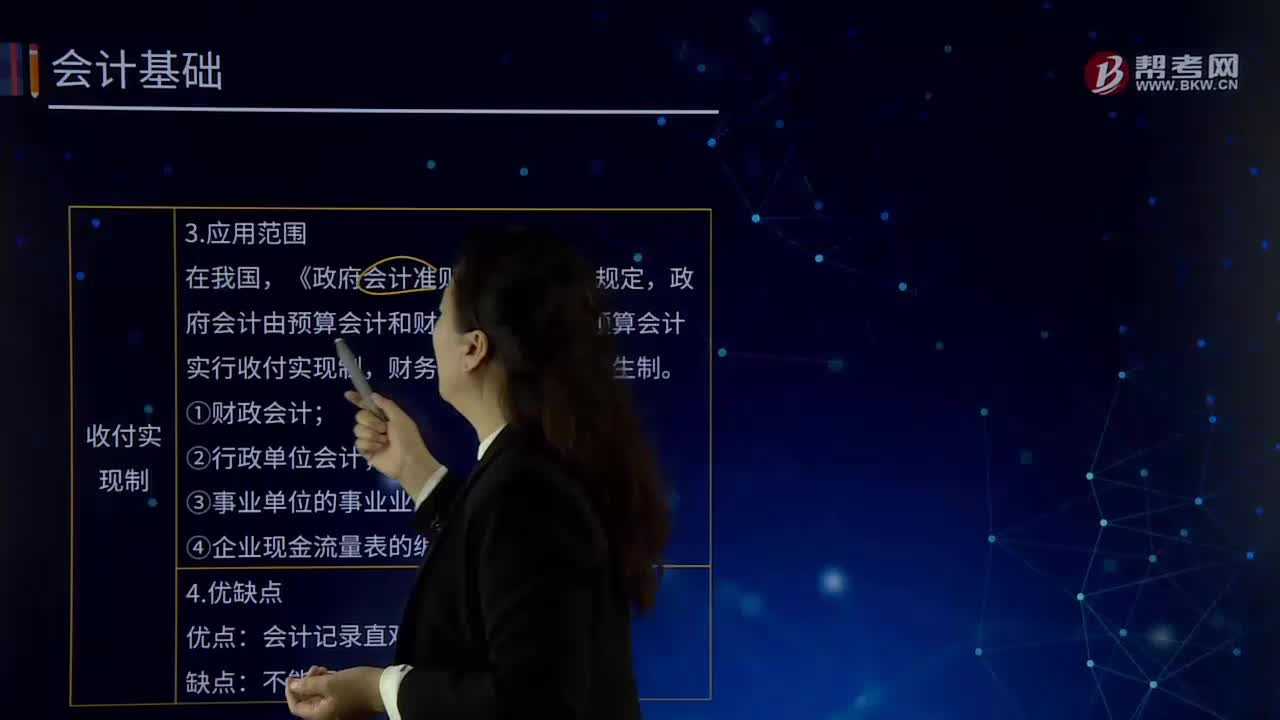

01:09企业会计中收付实现制是指什么?:企业会计中收付实现制是指什么?收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收人和费用等的依据。我国的行政事业单位预算会计通常采用收付实现制,行政事业单位财务会计通常采用权责发生制。收付实现制亦称"收付实现基础"或"现收现付制"。是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。均作为本期的收益和费用处理。

13:13

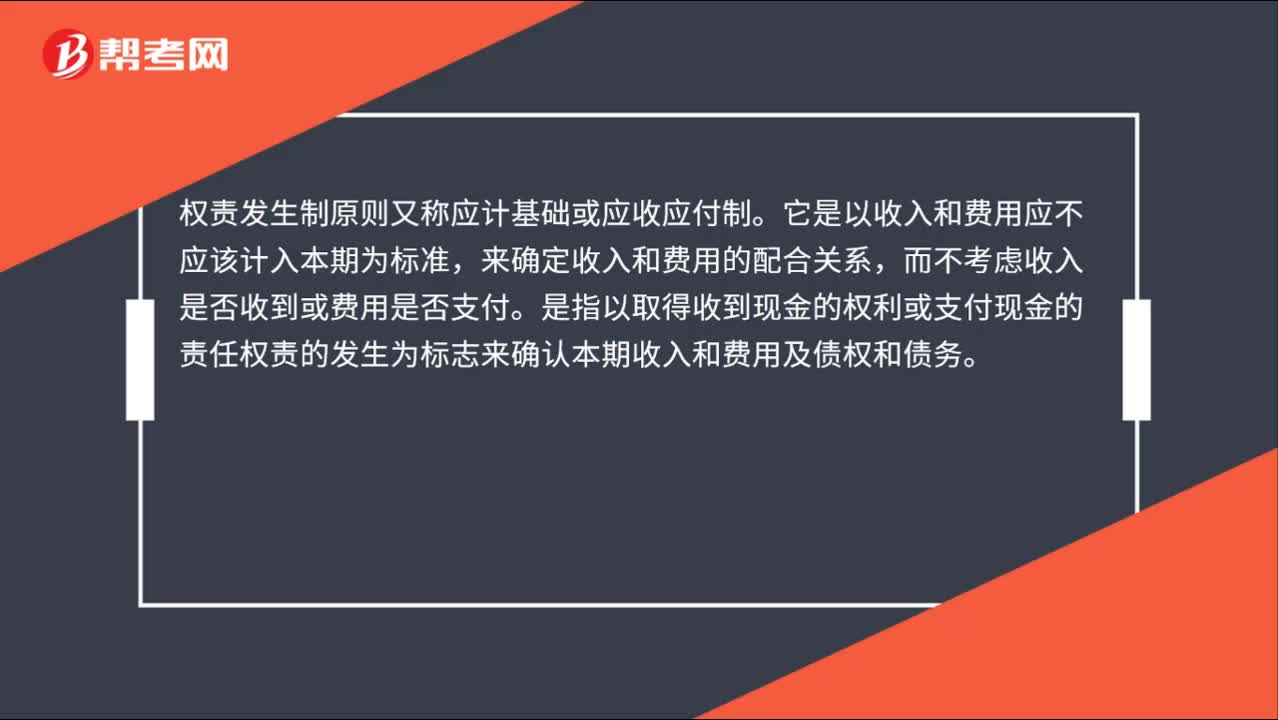

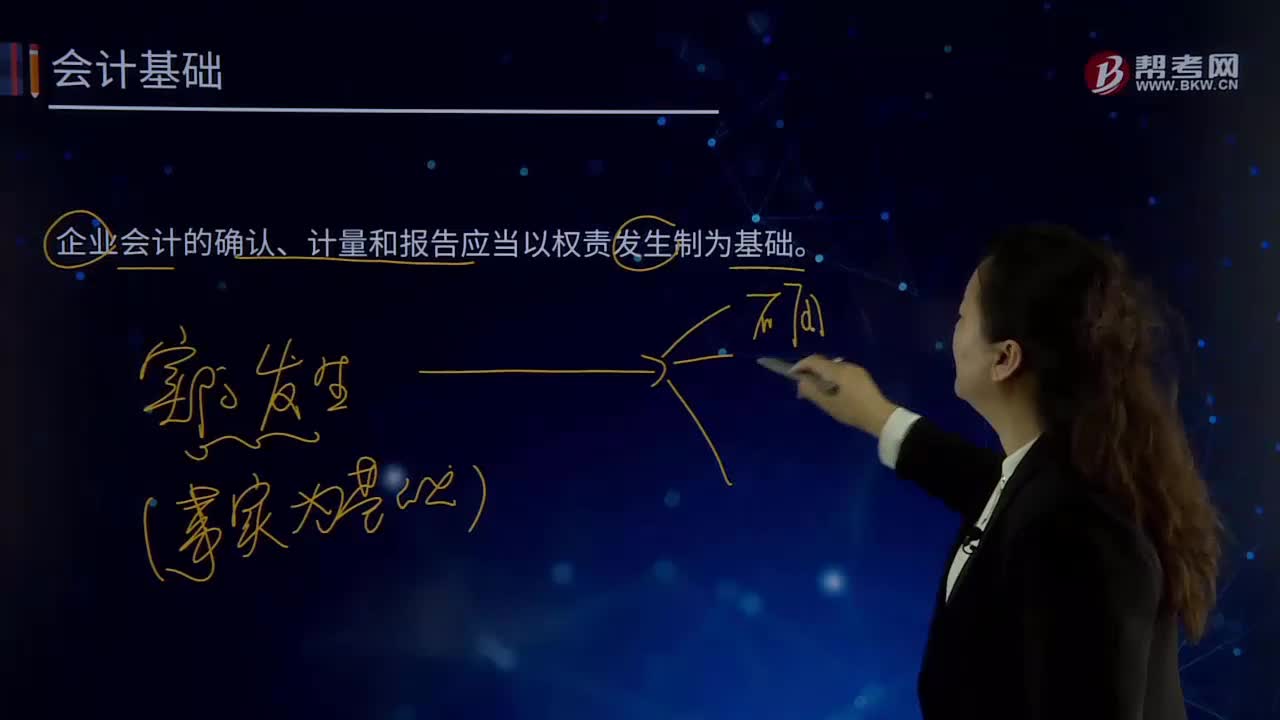

13:13企业会计中权责发生制是指什么?:企业会计中权责发生制是指什么?企业会计的确认、计量和报告应当以权责发生制为基础。权责发生制,是指收入,费用的确认应当以收入和费用的实际发生而非实际收支作为确认的标准。权责发生制基础要求,凡是当期已经实现的收人和已经发生或应当负担的费用,无论款项是否收付,计人利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日