下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:56

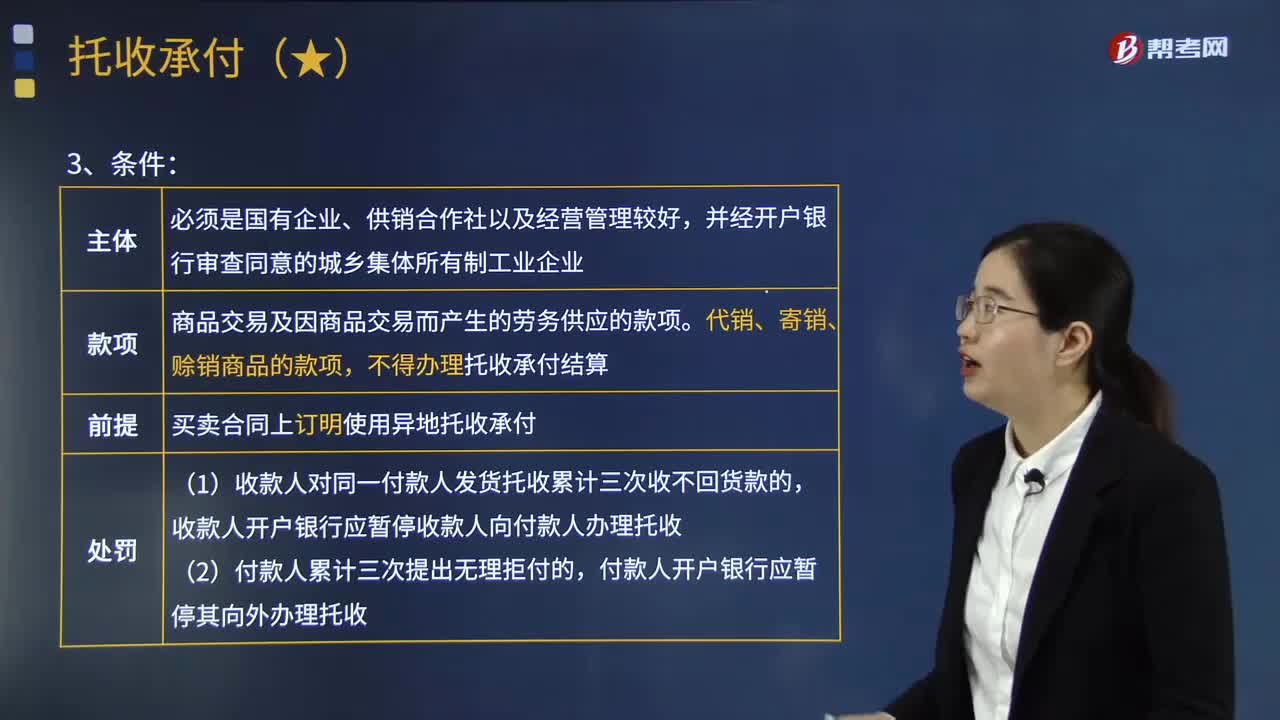

06:56带你快速理解什么是托收承付?:是指根据买卖合同由收款人发货后委托银行向异地付款人收取款项,由付款人向银行承认付款的结算方式。买卖合同上订明使用异地托收承付:①收款人对同一付款人发货托收累计三次收不回货款的。收款人开户银行应暂停收款人向付款人办理托收,付款人开户银行应暂停其向外办理托收:(1)没有签订购销合同或者购销合同未订明托收承付结算方式的款项;收款人提前交货或因逾期交货付款人不再需要该项货物的款项。

03:43

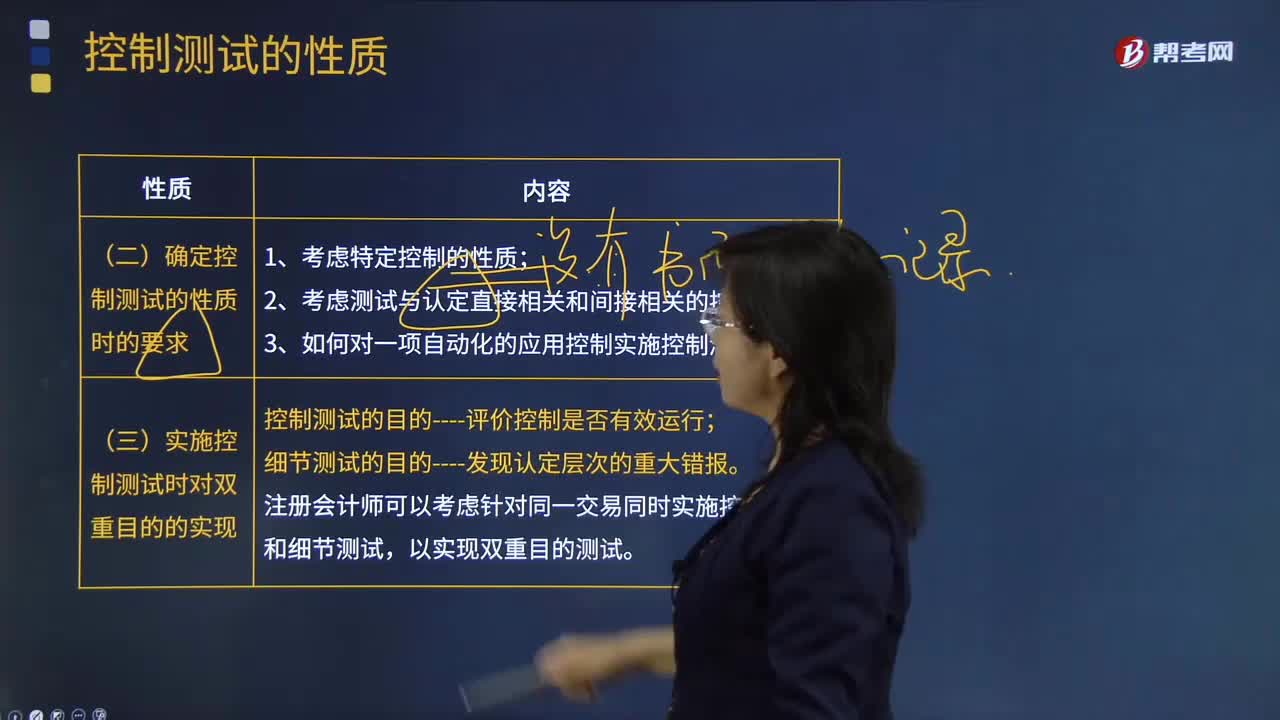

03:43确定控制测试的性质时的要求和实施控制测试时对双重目的的实现分别指什么?:确定控制测试的性质时的要求和实施控制测试时对双重目的的实现分别指什么?控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报的运行有效性的审计程序。控制测试指的是测试控制运行的有效性。控制运行有效性强调的是控制能够在各个不同的时点按照既定设计得以一贯执行。(一)确定控制测试的性质时的要求;3.如何对一项自动化的应用控制实施控制测试;(二)实施控制测试时对双重目的的实现。

01:01

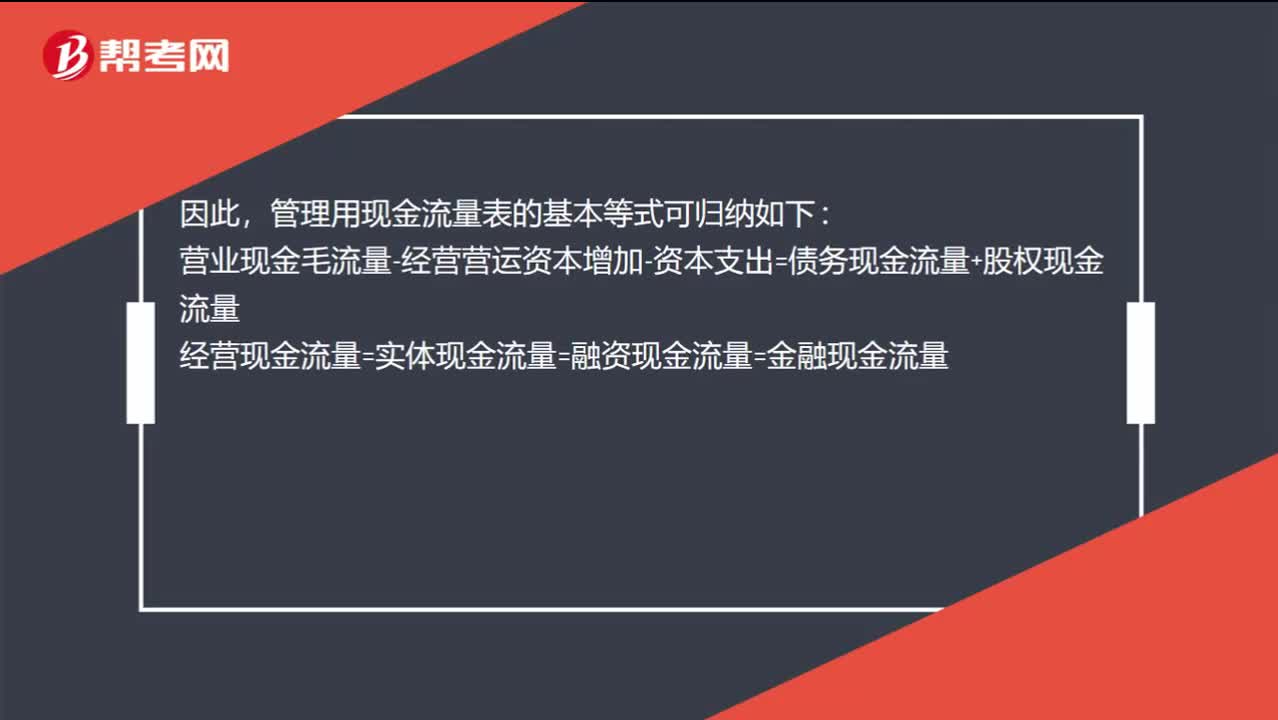

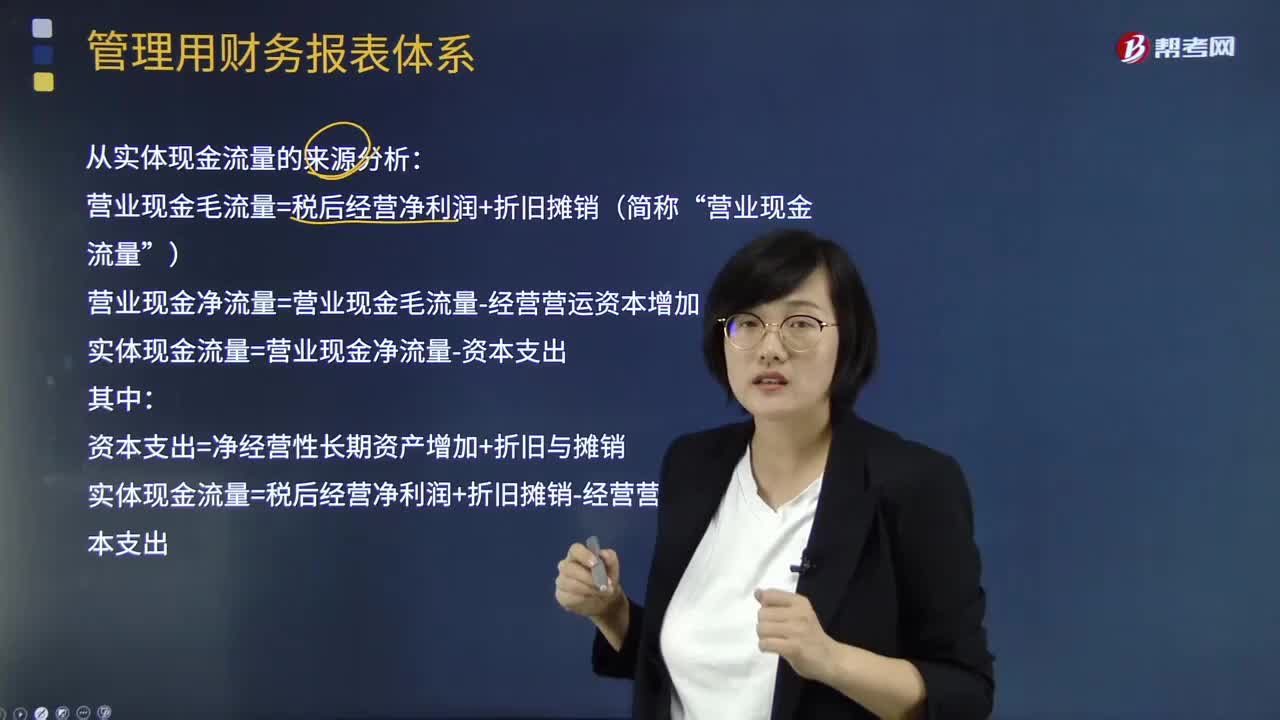

01:01实体现金流等于融资现金流吗?:实体现金流等于融资现金流吗?从实体现金流量的来源分析,它是营业现金毛流量超出经营营运资本增加和资本支出的部分,即来自经营活动;从实体现金流量去向分析,它被用于债务融资活动和权益融资活动,即被用于金融活动。因此,管理用现金流量表的基本等式可归纳如下:营业现金毛流量-经营营运资本增加-资本支出=债务现金流量+股权现金流量经营现金流量=实体现金流量=融资现金流量=金融现金流量

02:46

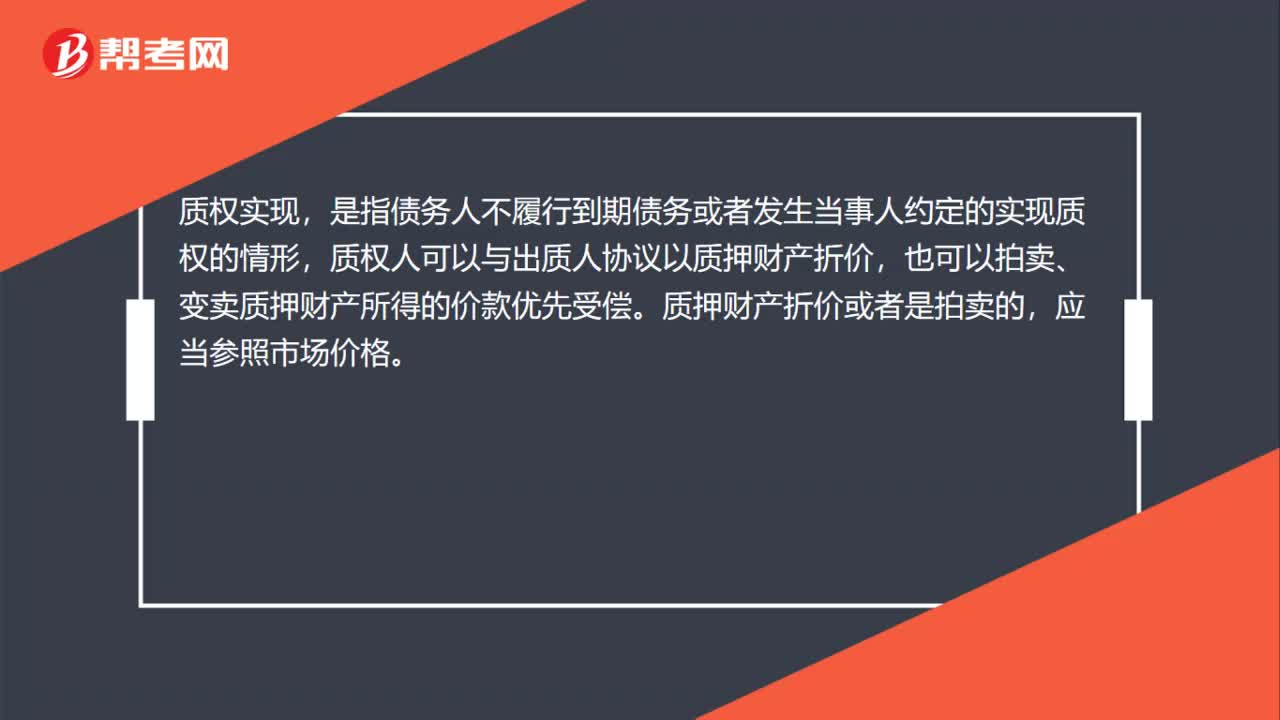

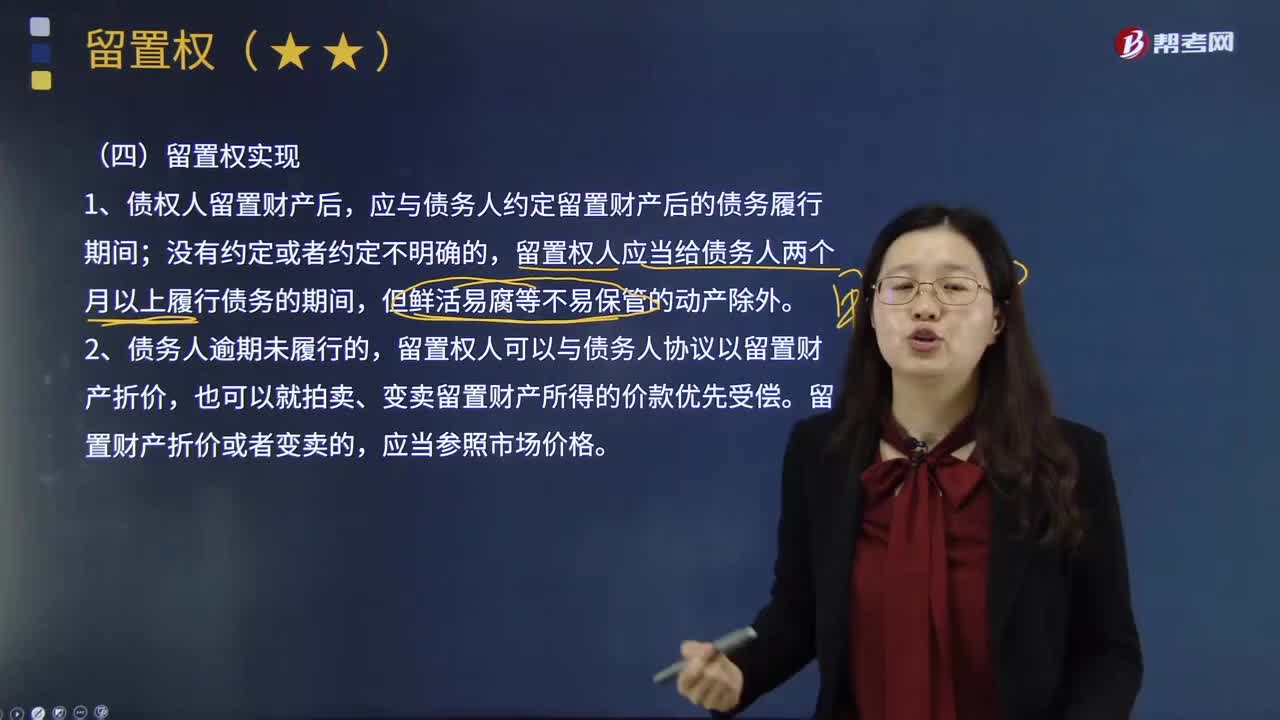

02:46债权人如何实现留置权?:债权人如何实现留置权?是指债权人因合法手段占有债务人的财物,在由此产生的债权未得到清偿以前留置该项财物并在超过一定期限仍未得到清偿时依法变卖留置财物,应与债务人约定留置财产后的债务履行期间;留置权人应当给债务人两个月以上履行债务的期间,留置权人可以与债务人协议以留置财产折价,也可以就拍卖、变卖留置财产所得的价款优先受偿。留置财产折价或者变卖的,3.留置财产折价或者拍卖、变卖后。

06:20

06:20抵押人怎样实现抵押权?:抵押人怎样实现抵押权?抵押权人的债权无法得到清偿。须首先支付实现抵押权的费用,3.多个抵押权并存时的清偿顺序,(1)抵押权已登记的;①顺位在后的抵押权所担保的债权先到期的,抵押权人只能就抵押物价值超出顺位在先的抵押担保债权的部分受偿,②顺位在先的抵押权所担保的债权先到期的;抵押权实现后的剩余价款应予提存,留待清偿顺位在后的抵押担保债权,若所得价款不足以清偿顺位在先之抵押权。

00:25

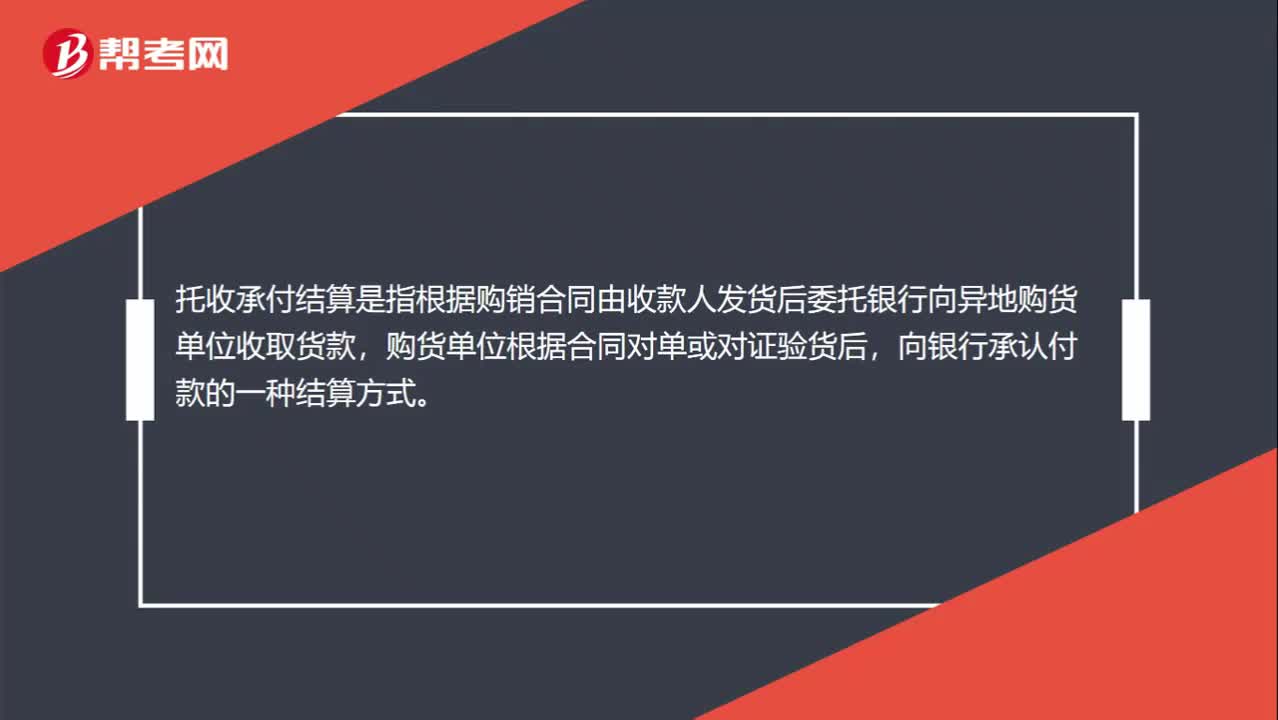

00:25托收承付结算是什么?:托收承付结算是什么?托收承付结算是指根据购销合同由收款人发货后委托银行向异地购货单位收取货款,购货单位根据合同对单或对证验货后,向银行承认付款的一种结算方式。

08:43

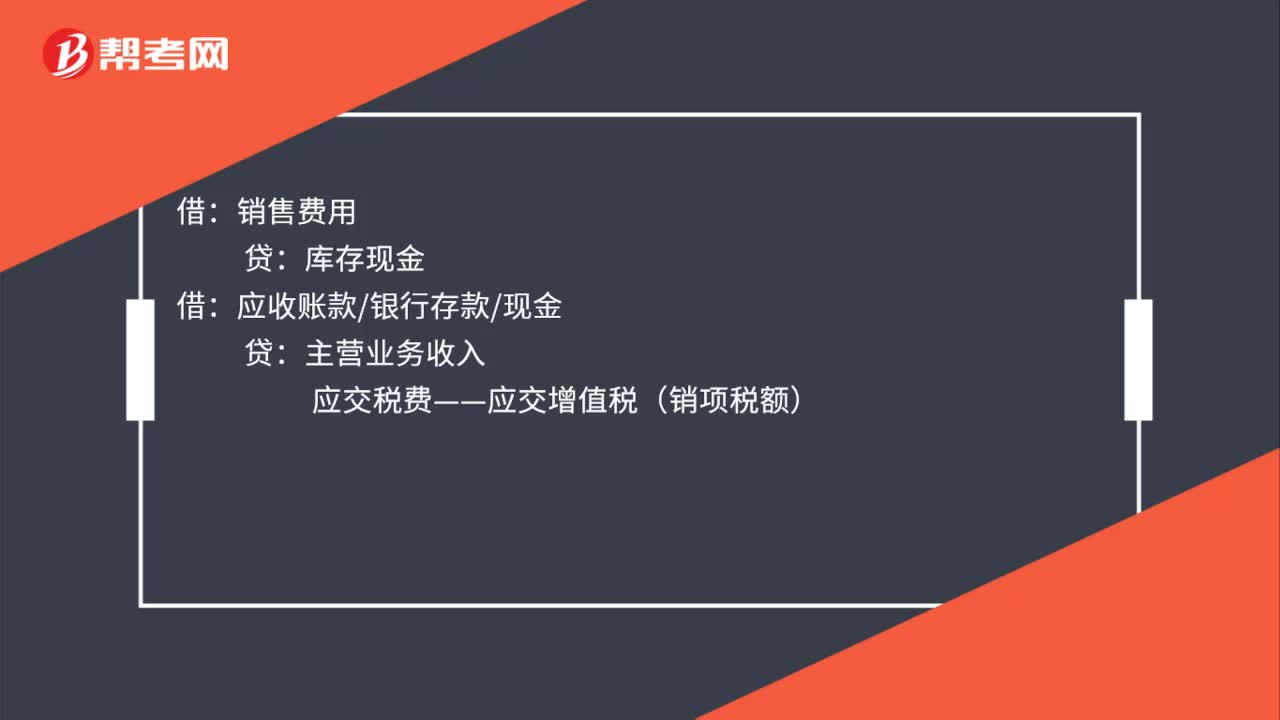

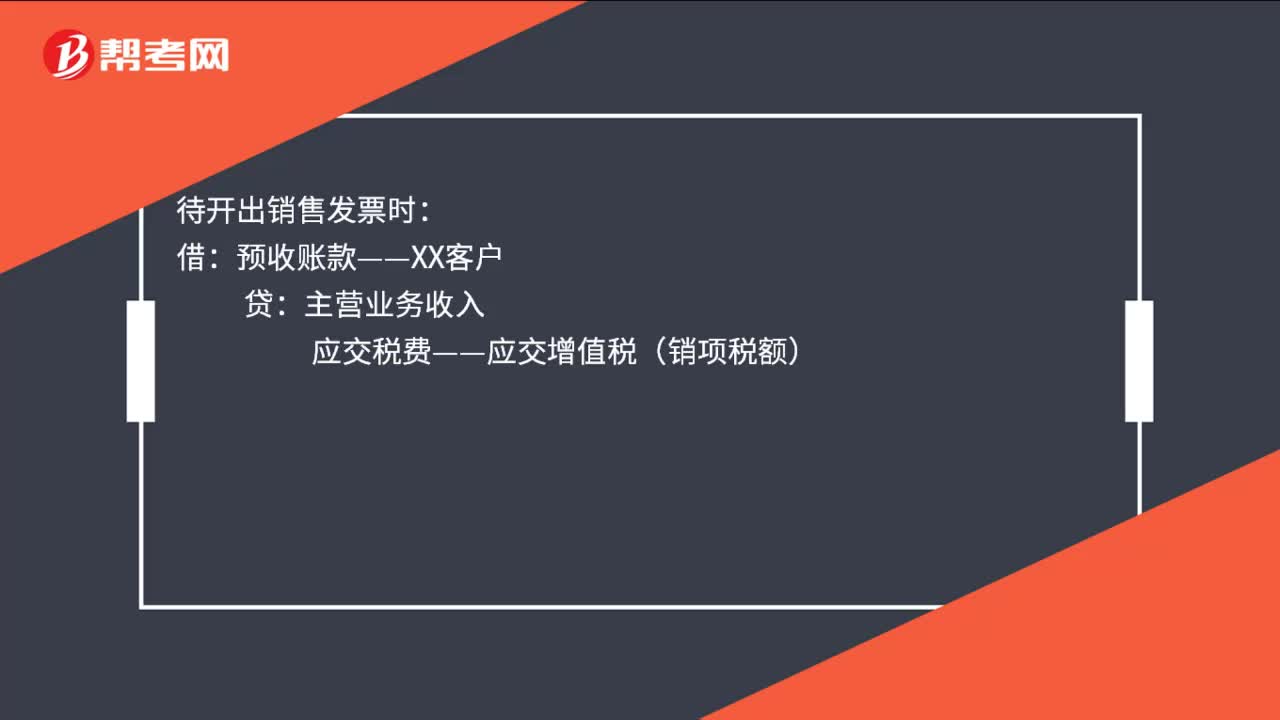

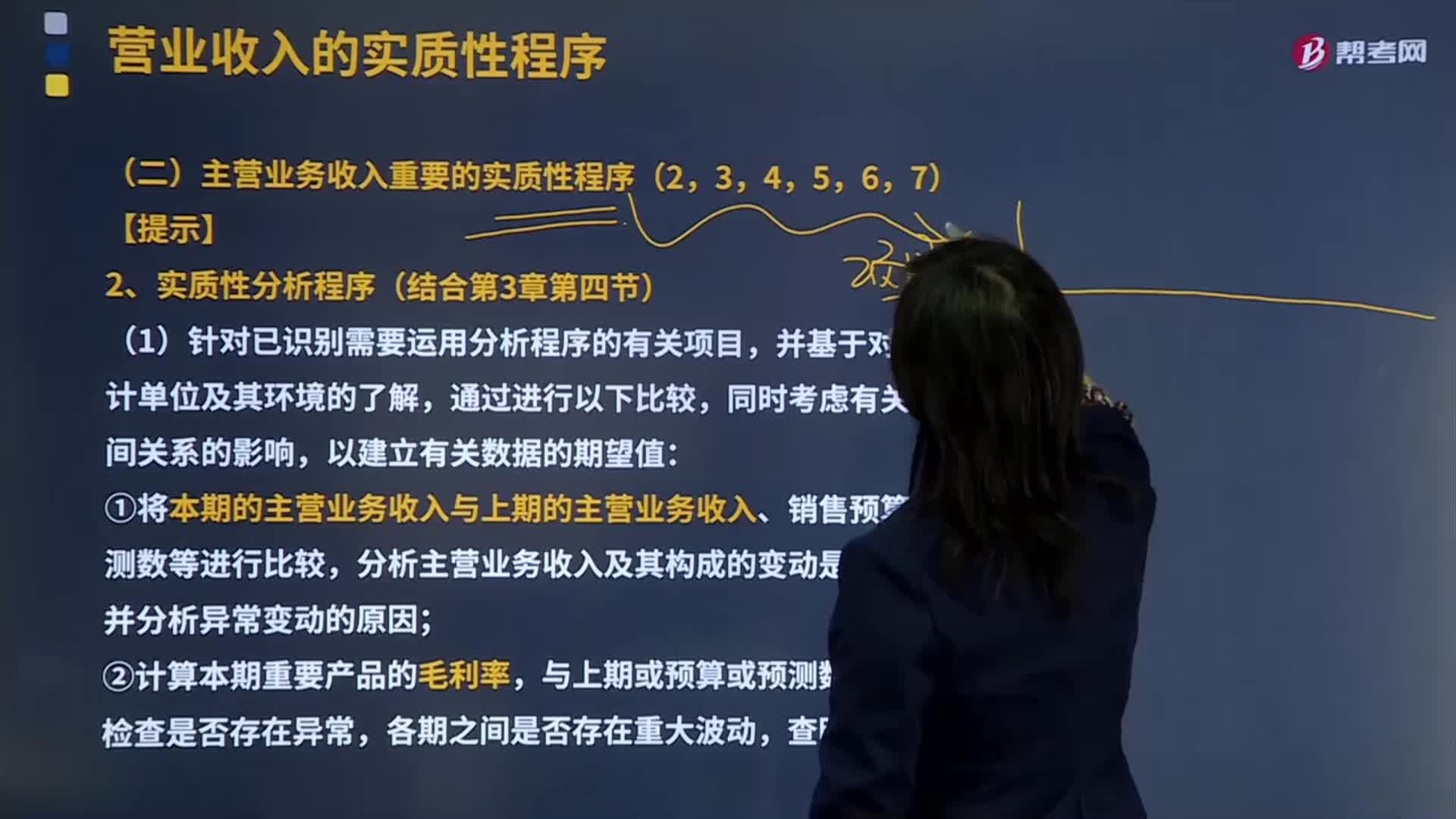

08:43主营业务收入重要的实质性分析程序是什么?:主营业务收入重要的实质性分析程序是什么?主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,建筑业企业的主营业务收入指工程结算收入";企业在填报主营业务收入时,一般根据企业会计"损益表"中有关主营业务收入指标的上年累计数填写。①将本期的主营业务收入与上期的主营业务收入、销售预算或预测数等进行比较;

01:31

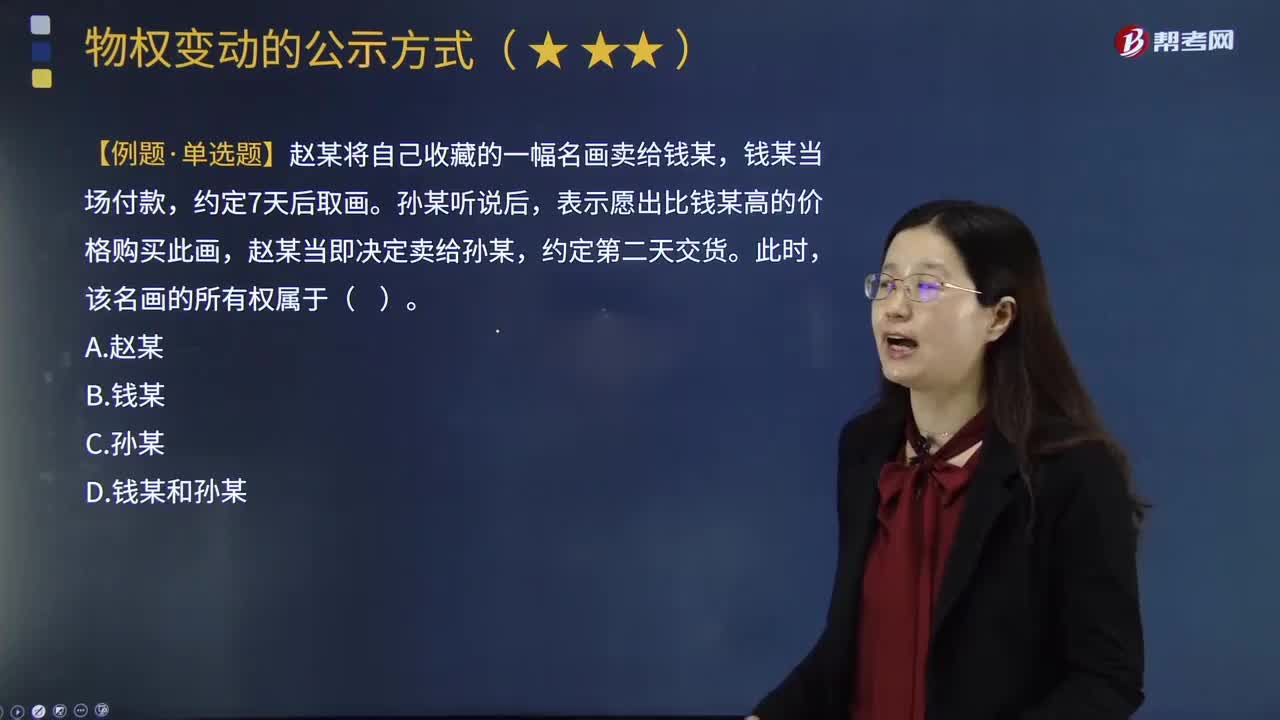

01:31物权的现实交付是什么?:物权的现实交付是什么?现实交付、简易交付、占有改定、指示交付与拟制交付相对应,是所有交付中的最常态。1.现实交付,所谓现实交付。指的是将物直接交由对方占有。现实交付是最为典型的交付形态,2.交付替代。现实交付不可能或没必要时。采用交付替代,交付替代包括简易交付、指示交付和占有改定,【例题•单选题】赵某将自己收藏的一幅名画卖给钱某。钱某当场付款,表示愿出比钱某高的价格购买此画。D.钱某和孙某

11:42

11:42如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

11:01

11:01如何从实体现金流量的来源分析企业实体现金流量的用途?:如何从实体现金流量的来源分析企业实体现金流量的用途?实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间实际提供给所有投资人包括股权投资人人和债权投资人的税后现金流量。营业现金毛流量=税后经营净利润+折旧摊销(简称“营业现金流量”营业现金净流量=营业现金毛流量-经营营运资本增加:实体现金流量=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧与摊销

01:09

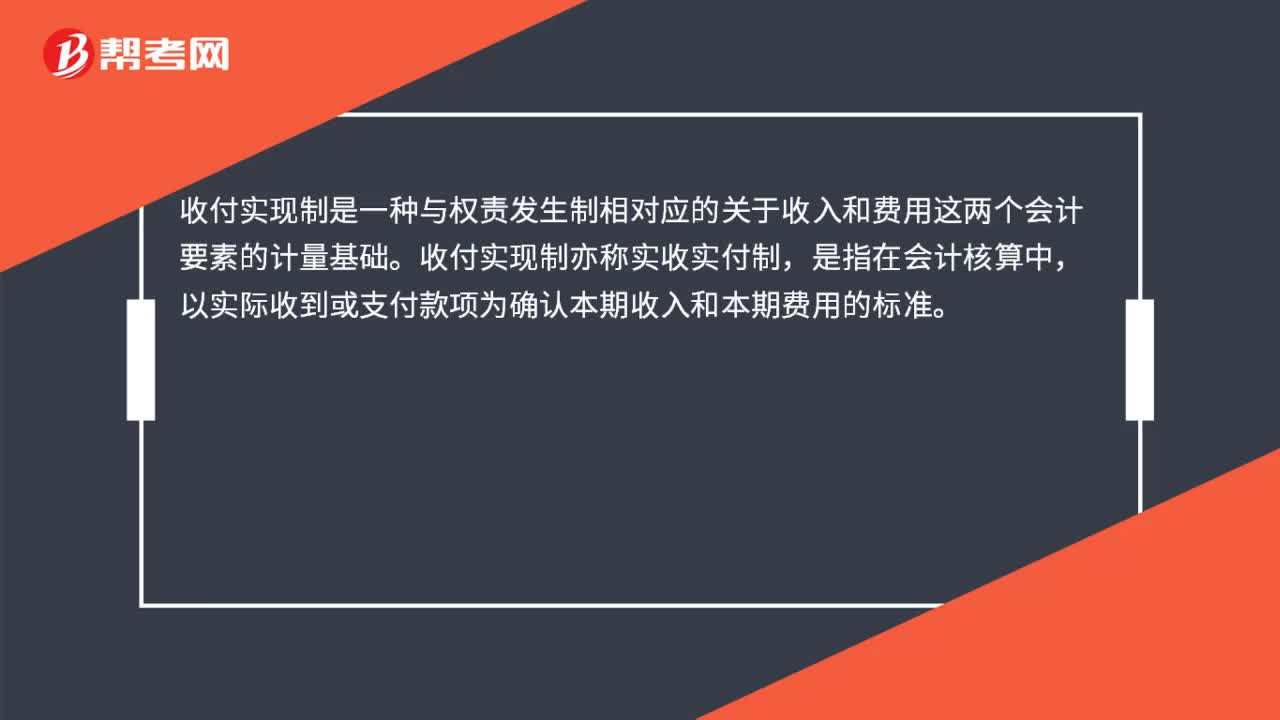

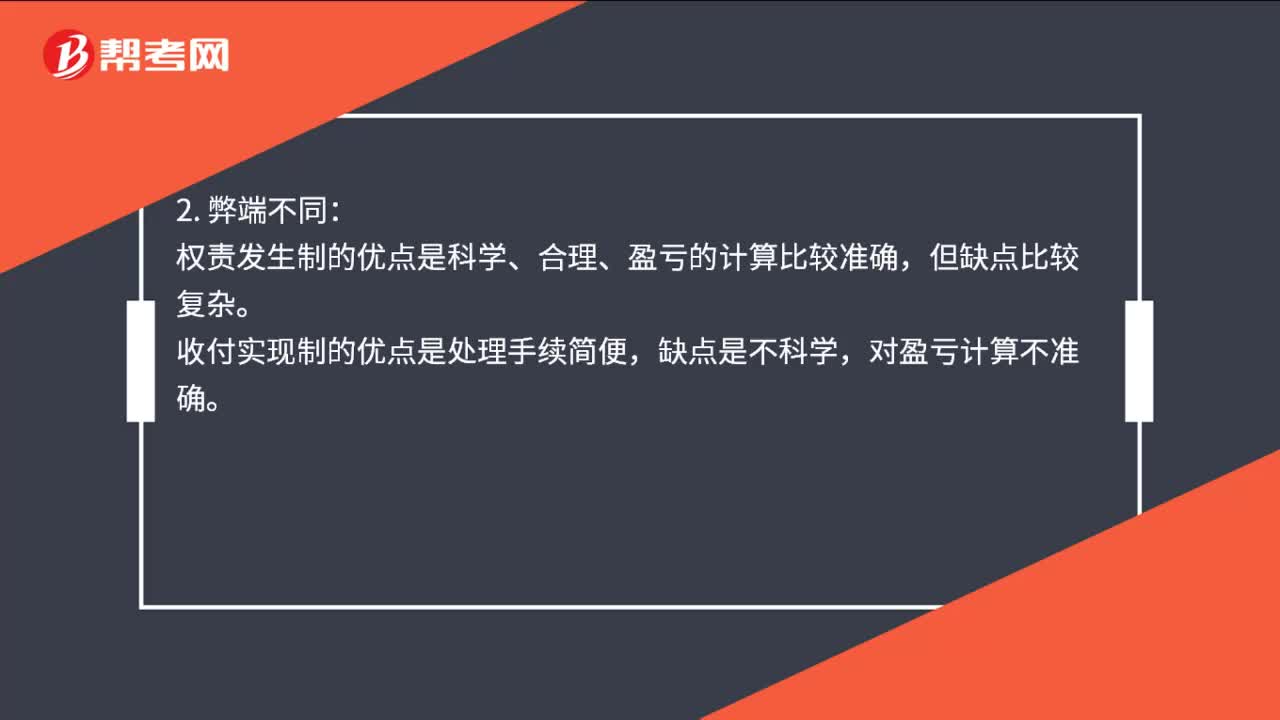

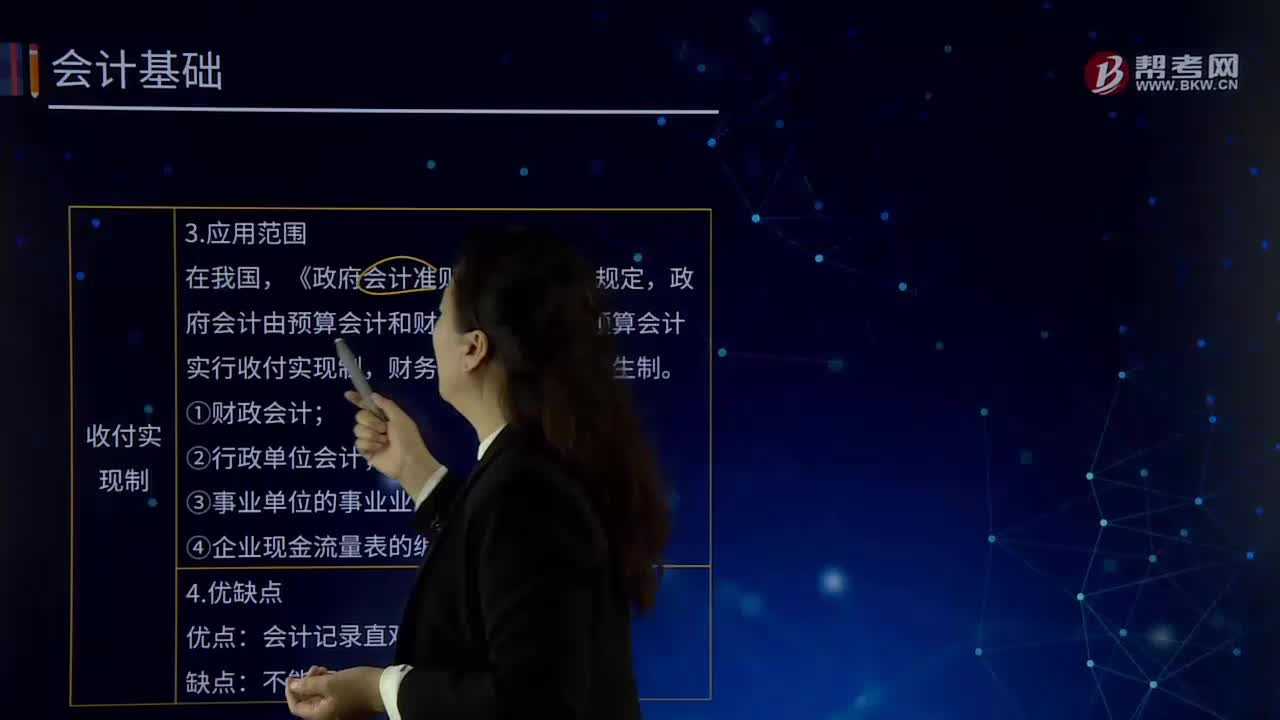

01:09企业会计中收付实现制是指什么?:企业会计中收付实现制是指什么?收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收人和费用等的依据。我国的行政事业单位预算会计通常采用收付实现制,行政事业单位财务会计通常采用权责发生制。收付实现制亦称"收付实现基础"或"现收现付制"。是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。均作为本期的收益和费用处理。

22:42

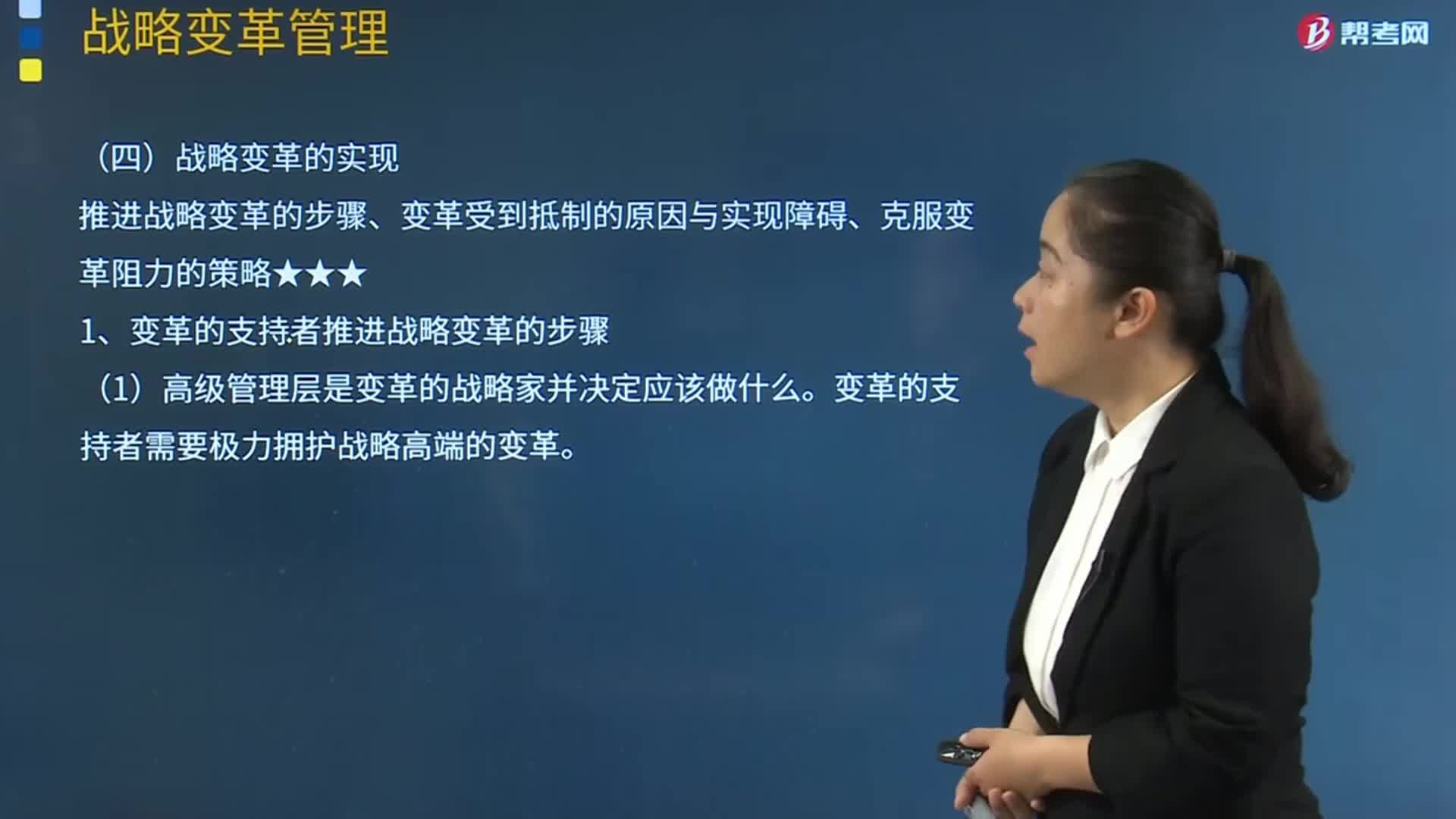

22:42战略变革是怎样实现的?:推进战略变革的步骤、变革受到抵制的原因与实现障碍、克服变革阻力的策略★★★。(3)变革代理人必须赢得关键部门管理人员的支持。变革受到抵制的原因可能是变革会对人们的境遇甚至下列领域的健康产生重要的影响。公司管理层根据行业技术更新情况决定对公司进行变革以提高竞争力。是企业确保一贯性和质量的累积效果当变革和团队或部门的规范不一致之时,变革的节奏、变革的管理方式和变革的范围。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日