下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:07

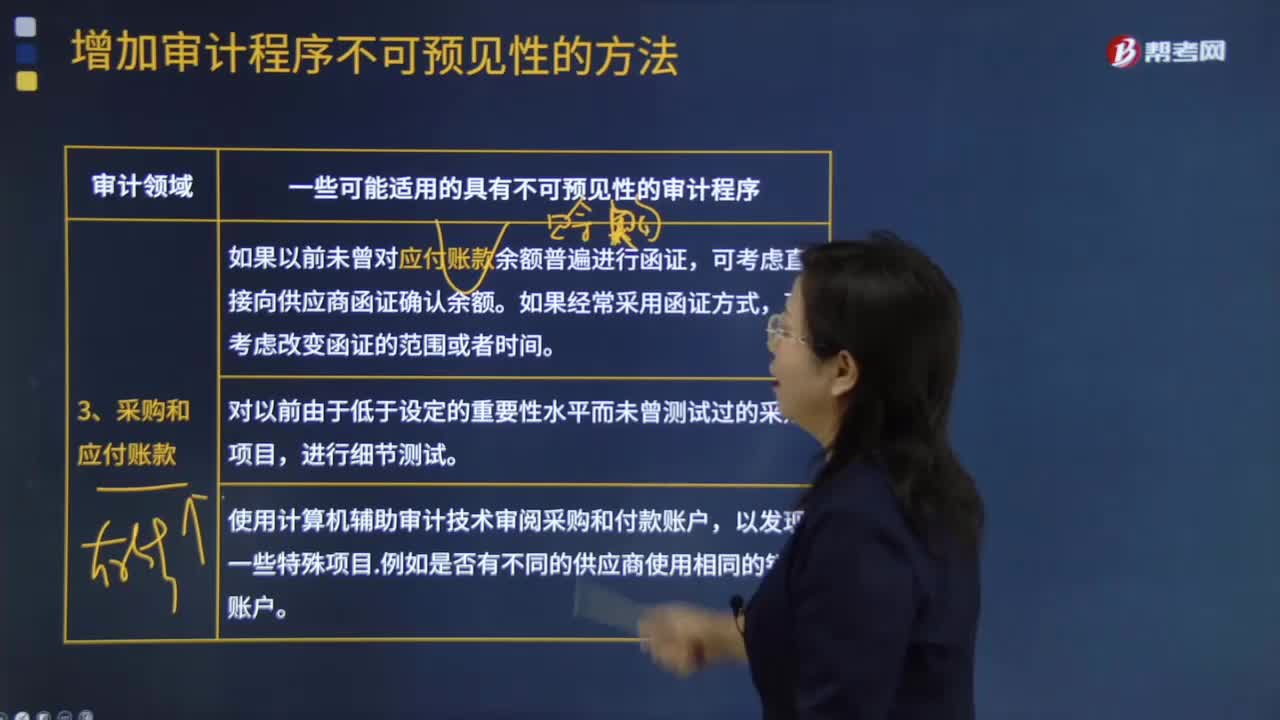

01:07采购和应付账款的不可预见性的审计程序有哪些?:采购和应付账款的不可预见性的审计程序有哪些?一些可能适用的具有不可预见性的审计程序:1.如果以前未曾对应付账款余额普遍进行函证,可考虑直接向供应商函证确认余额。如果经常采用函证方式,可考虑改变函证的范围或者时间。2.对以前由于低于设定的重要性水平而未曾测试过的采购项目,进行细节测试。3.使用计算机辅助审计技术审阅采购和付款账户,以发现一些特殊项目。例如是否有不同的供应商使用相同的银行账户。

04:02

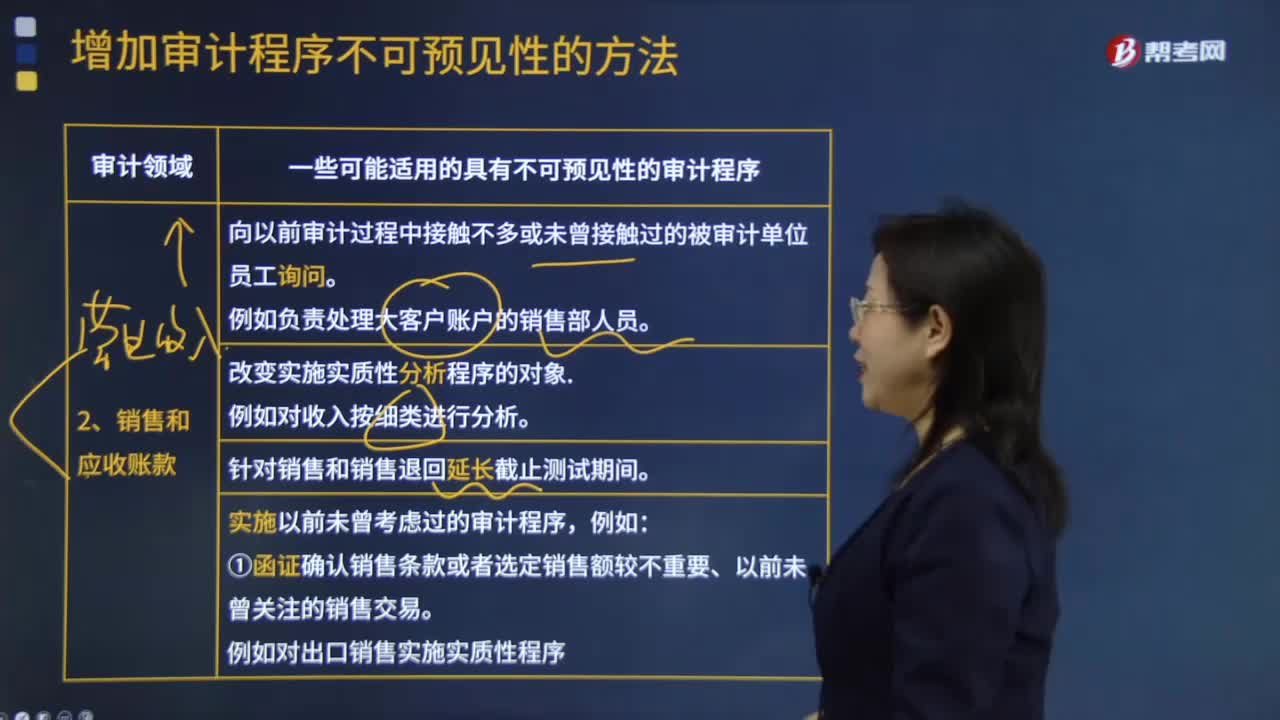

04:02哪些是销售和应收账款的不可预见性的审计程序?:哪些是销售和应收账款的不可预见性的审计程序?1.向以前审计过程中接触不多或未曾接触过的被审计单位员工询问。例如负责处理大客户账户的销售部人员。4.实施以前未曾考虑过的审计程序,①函证确认销售条款或者选定销售额较不重要、以前未曾关注的销售交易。例如对出口销售实施实质性程序。例如使用计算机辅助审计技术审阅销售及客户账户。③测试以前未曾函证过的账户余额。或者余额低于以前设定的重要性水平的账户。

00:41

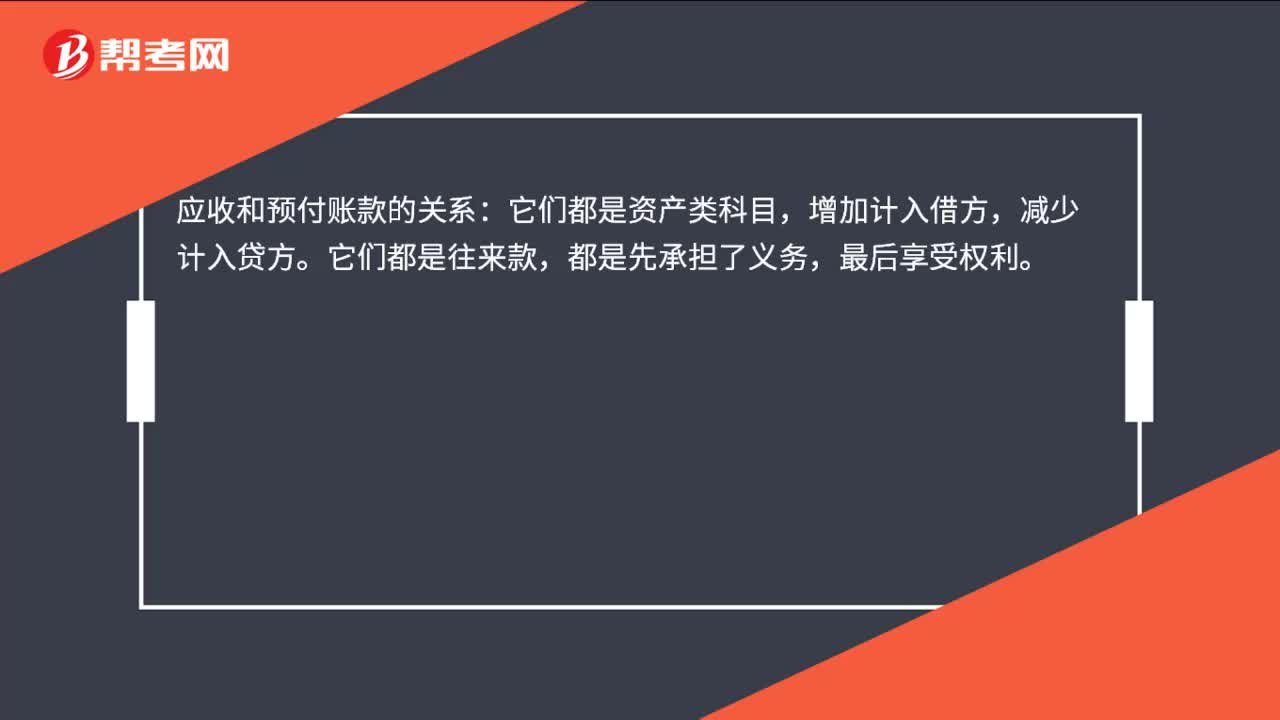

00:41应收账款的机会成本为什么是应收账款占用资金应计利息?:应收账款的机会成本为什么是应收账款占用资金应计利息?机会成本是丧失的收益,应收账款是购买方占用的企业的资金,如果这部分资金没有被占用,企业是可以投入使用继续赚取收益的,正是因为被占用了,企业就丧失了本来可以赚取的收益,所以属于机会成本,至于计算出来的指标叫做应收账款应计利息,只是一个翻译过来的名称。

00:23

00:23应付账款应计利息为什么是节约呢?:应付账款应计利息为什么是节约呢?应付账款是企业占用了供货商的资金,相当于供货商免费给了企业一笔信用贷款,所以是它节约了企业的资金占用,也就节约了这部分资金占用的利息。

00:37

00:37应收账款周转天数是什么?:应收账款周转天数是什么?应收账款周转天数是指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。1.是应收账款周转率的一个辅助性指标,周转天数越短,说明流动资金使用效率越好。2.是衡量公司需要多长时间收回应收账款,属于公司经营能力分析范畴。

00:47

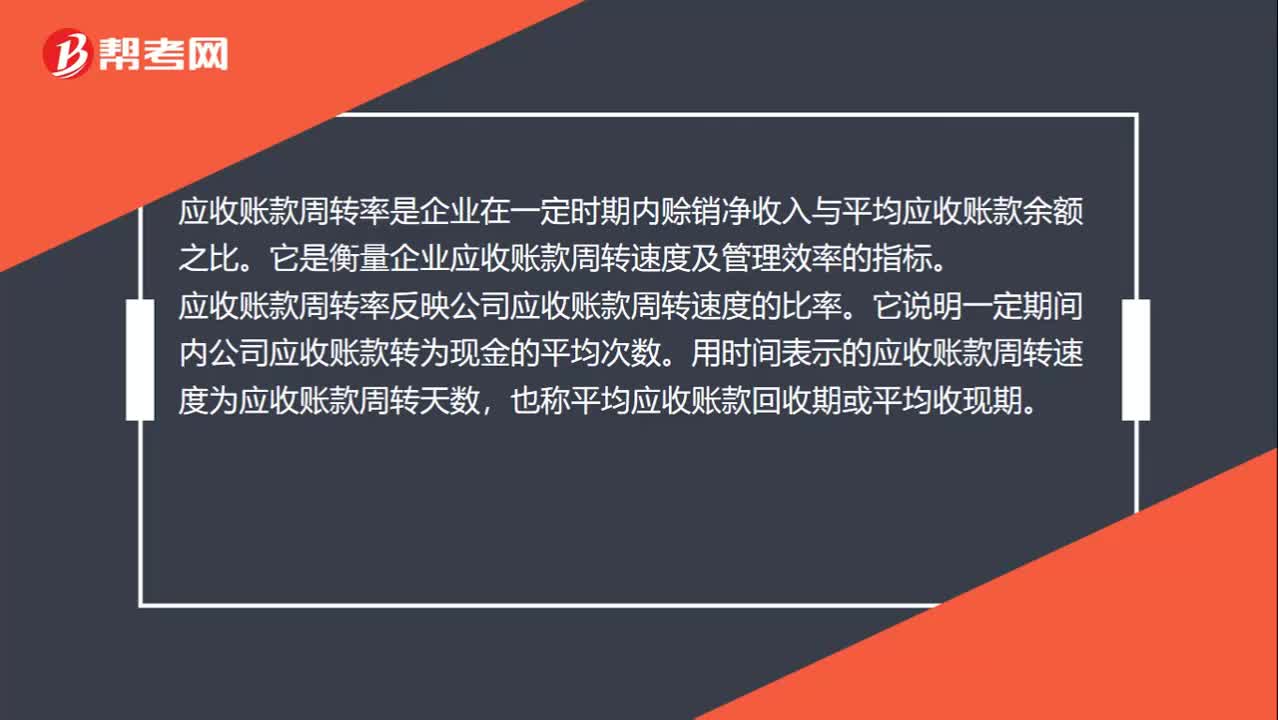

00:47应收账款周转率是什么?:应收账款周转率是什么?应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。应收账款周转率反映公司应收账款周转速度的比率。它说明一定期间内公司应收账款转为现金的平均次数。用时间表示的应收账款周转速度为应收账款周转天数,也称平均应收账款回收期或平均收现期。

10:42

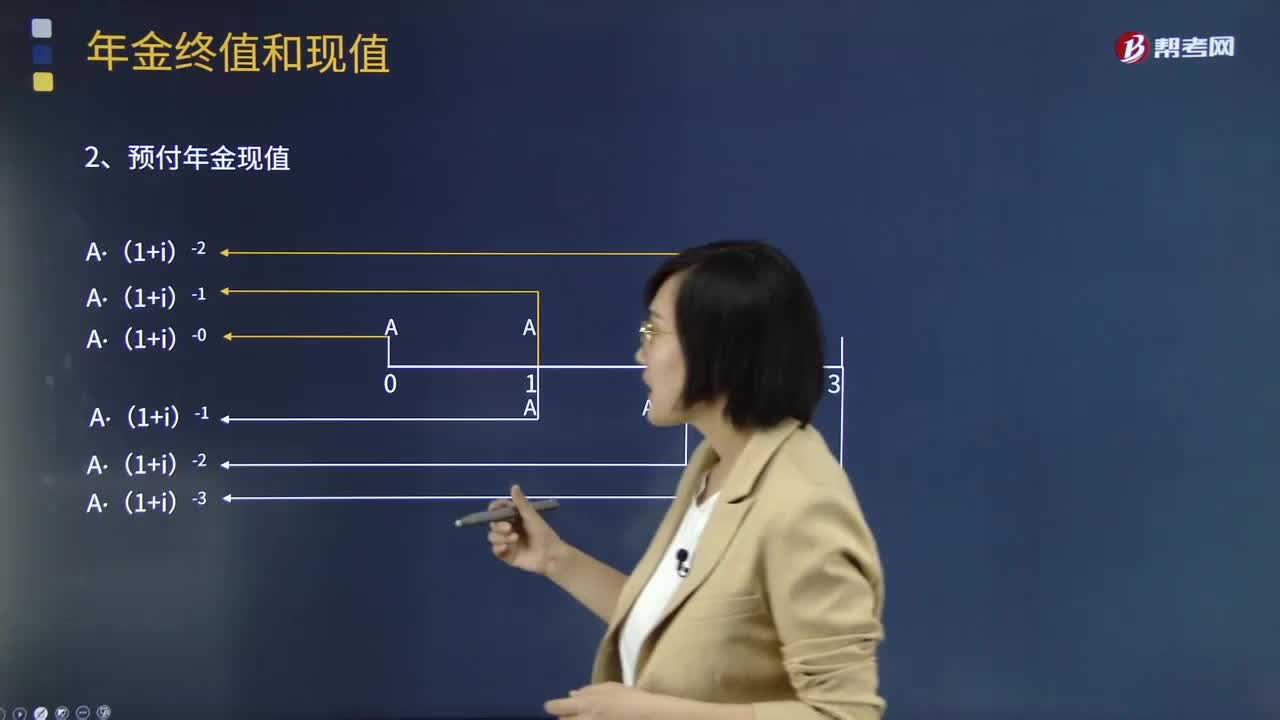

10:42带你学习预付年金现值应如何计算?:带你学习预付年金现值应如何计算?年金(Annuity)是等额、定期的系列收支,年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。预付年金与普通年金的区别在于付款时间的不同。预付年金现值的计算:P预付年金=P同期普通年金×(1+i),n)×(1+i)为预付年金现值系数。

09:39

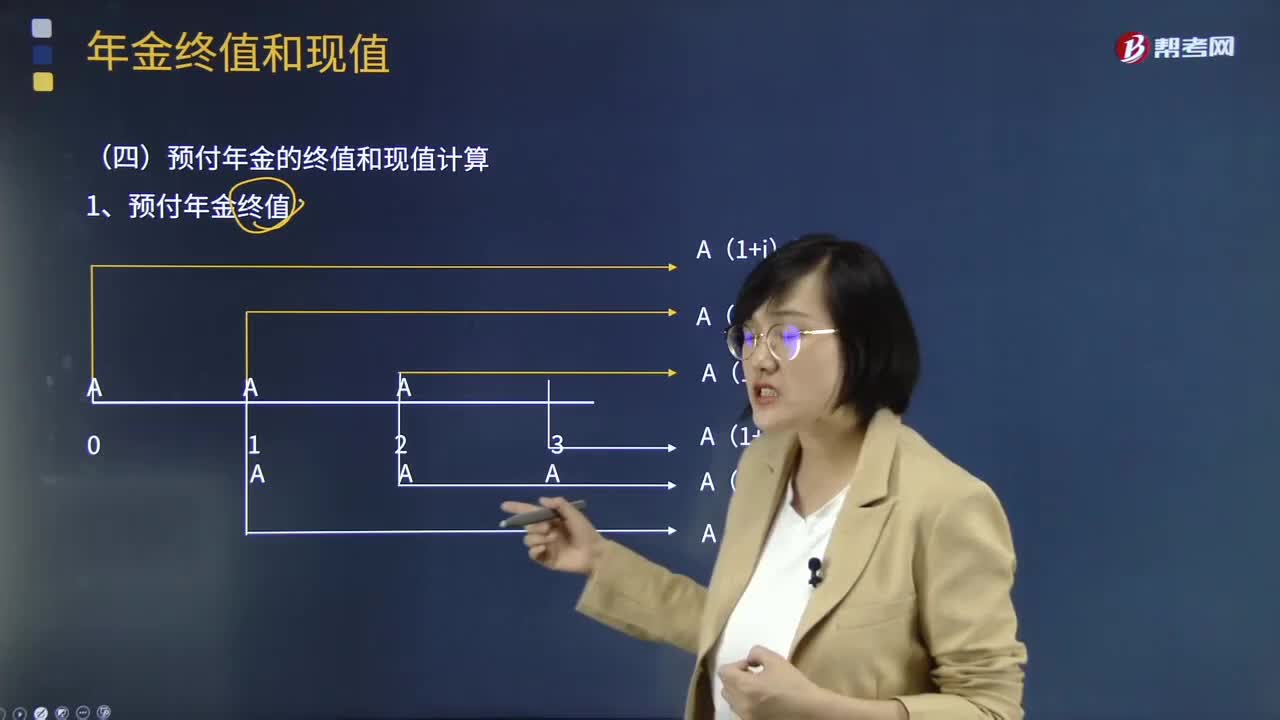

09:39带你学习预付年金终值应如何计算?:带你学习预付年金终值应如何计算?年金(Annuity)是等额、定期的系列收支,年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金具有等额性和连续性特点,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。预付年金是指从第一期开始每期期初收付的年金,又称即付年金和期初年金。预付年金与普通年金的区别在于付款时间的不同。

00:38

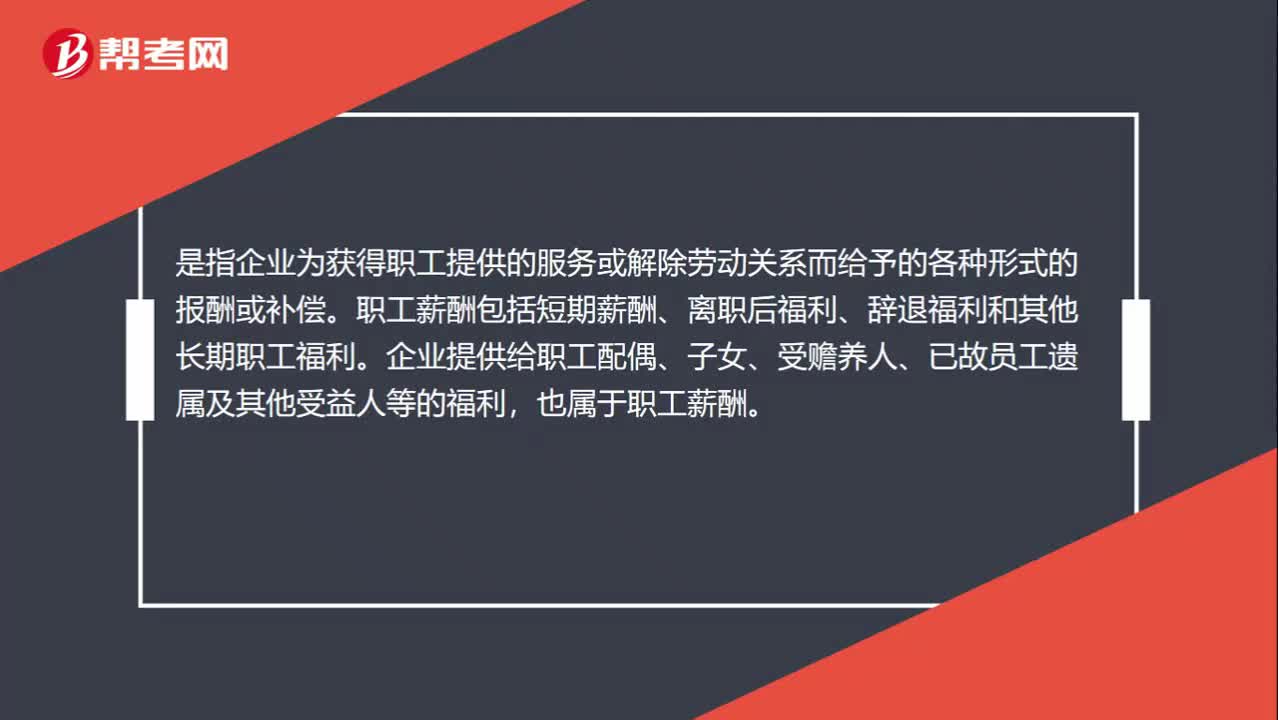

00:38什么是应付职工薪酬?:什么是应付职工薪酬?应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

00:41

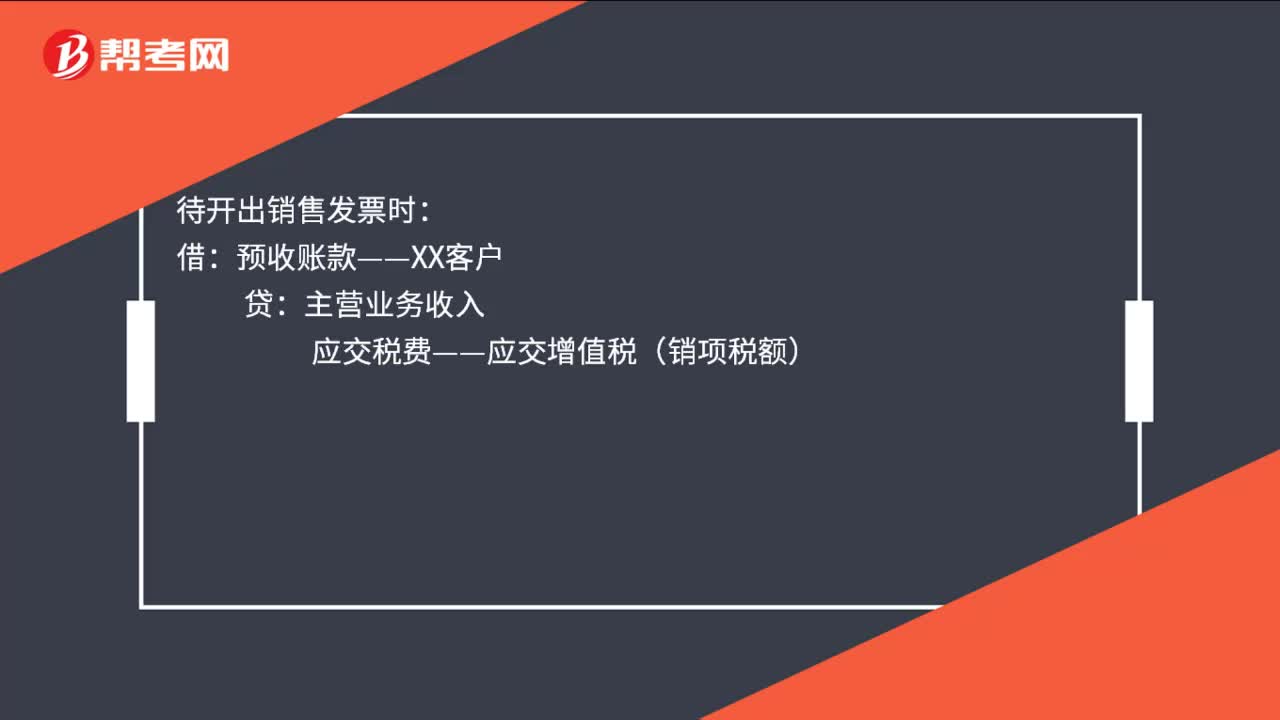

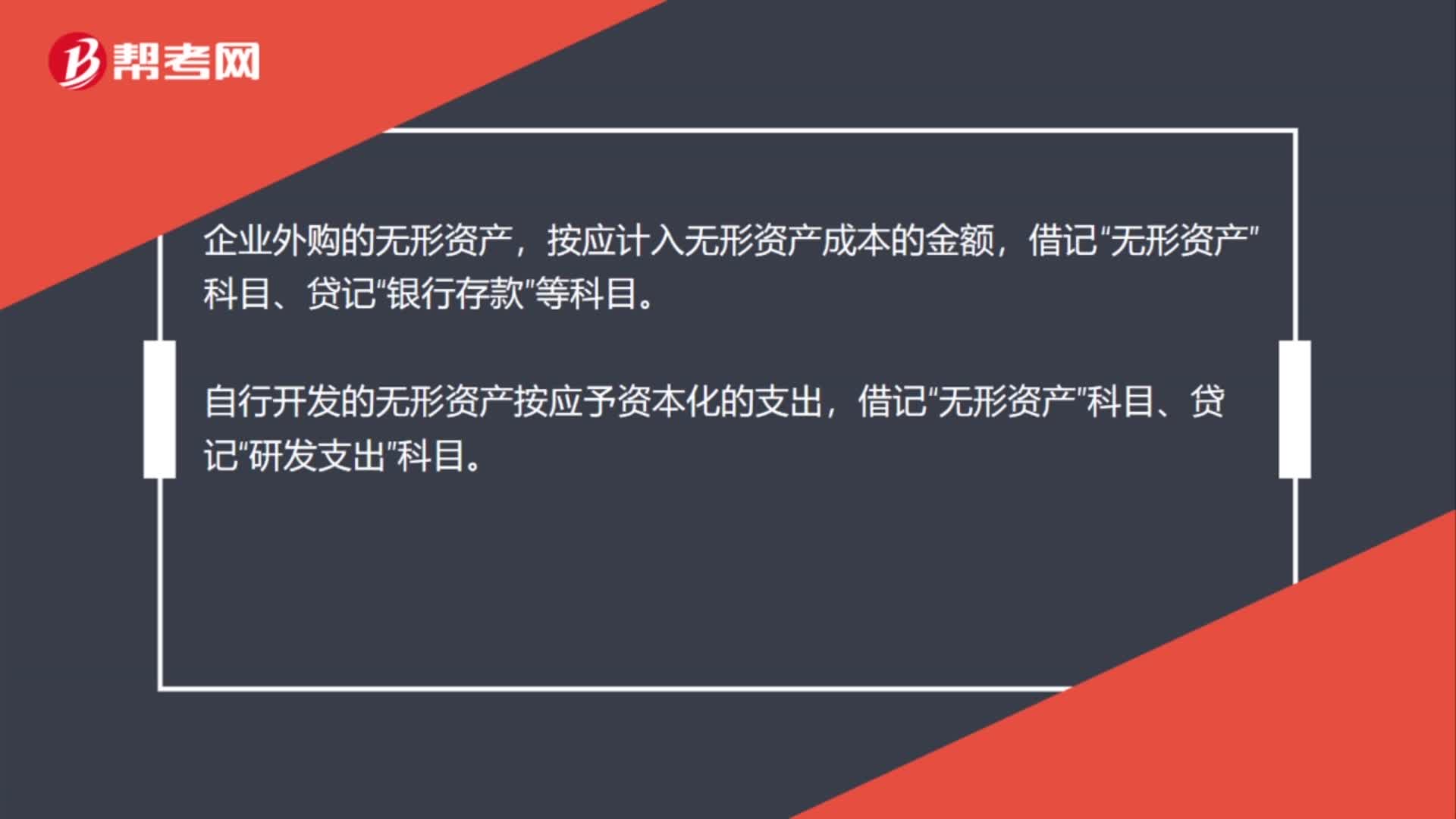

00:41预收账款是什么?:预收账款是什么?预收账款是指企业按照合同规定向购货单位预收的款项。与应付账款不同,预收账款所形成的负债不是以货币偿付,而是以货物偿付。企业应通过"预收账款"科目,核算预收账款的取得、偿付等情况。预收账款情况不多的企业,也可不设"预收账款"科目,将预收的款项直接记入"应收账款"科目的贷方。

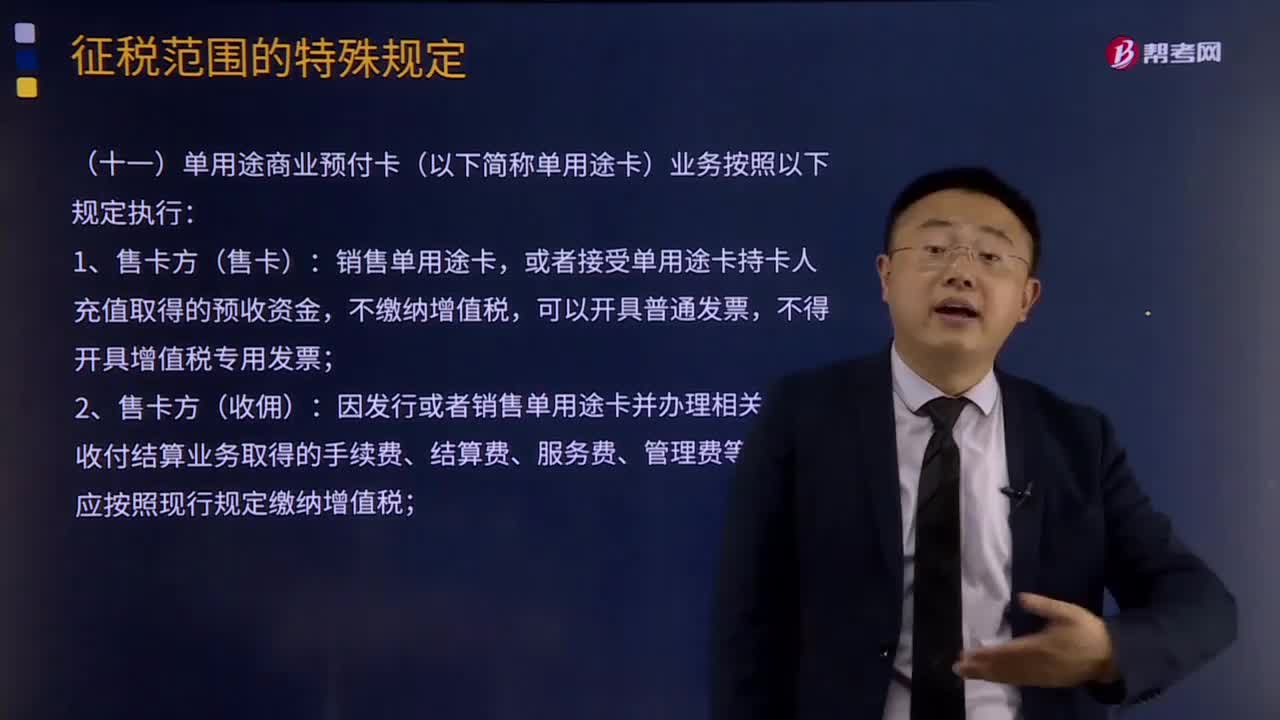

09:12

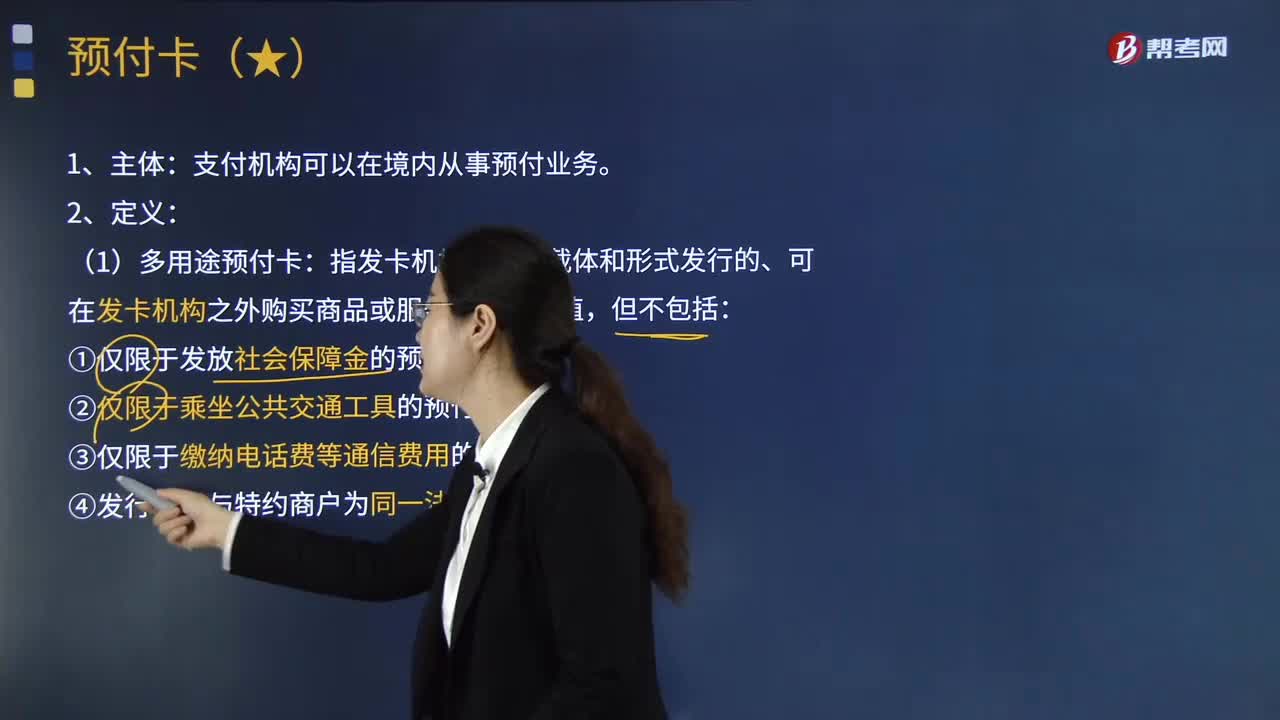

09:12单用途商业预付卡业务和支付机构预付卡业务的具体内容分为是什么?:或者接受单用途卡持卡人充值取得的预收资金,因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票;应向售卡方开具增值税普通发票,(二)支付机构预付卡(多用途卡)业务:不得开具增值税专用发票。

06:45

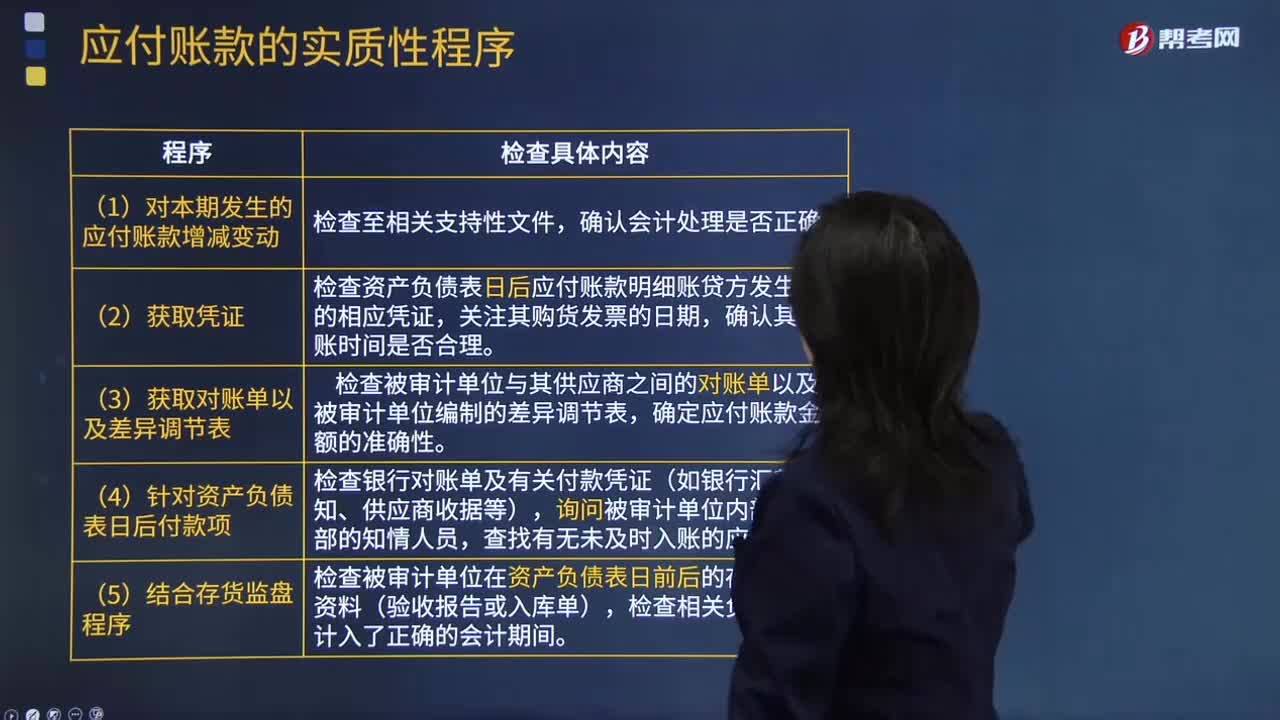

06:45怎样检查应付账款是否计入了正确的会计期间,是否存在未入账的应付账款?:是否存在未入账的应付账款?检查应付账款是否计入了正确的会计期间,【提示】掌握如何查找未入账负债的测试程序,注册会计师应检查被审计单位有无故意漏记应付账款行为,检查资产负债表日后应付账款明细账贷方发生额的相应凭证,检查被审计单位在资产负债表日前后的存货入库资料(验收报告或入库单),检查相关负债是否计入了正确的会计期间,检查Q公司在资产负债表日是否存在有材料入库凭证但未收到购货发票的业务。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日