下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:13

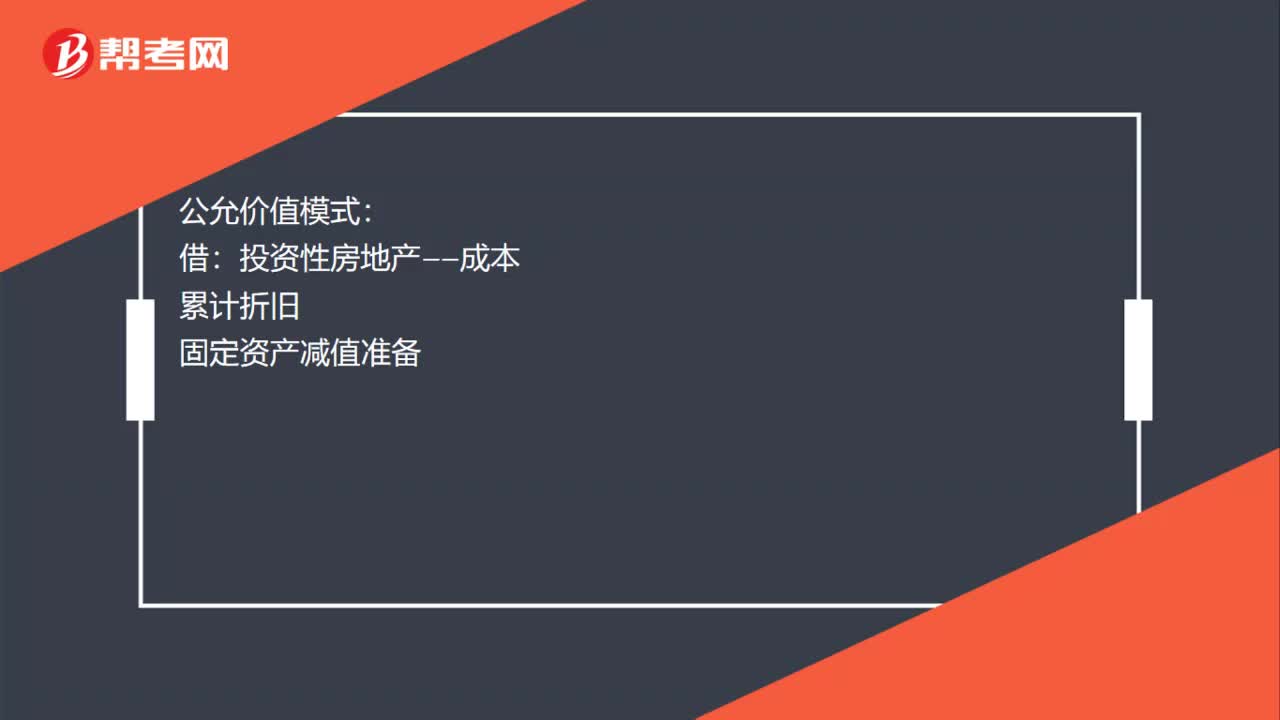

01:13固定资产转为投资性房地产的账务怎么处理 ?:固定资产转为投资性房地产的账务怎么处理?都要反向结转,注意区分是成本模式还是公允价值模式。成本模式:自用转投资性房地产:投资性房地产:固定资产减值准备:投资性房地产累计折旧投资性房地产减值准备公允价值模式投资性房地产——成本累计折旧固定资产减值准备公允价值变动损益(转换日公允价值小于账面价值的差额)固定资产其他综合收益(转换日公允价值大于账面价值的差额)

02:15

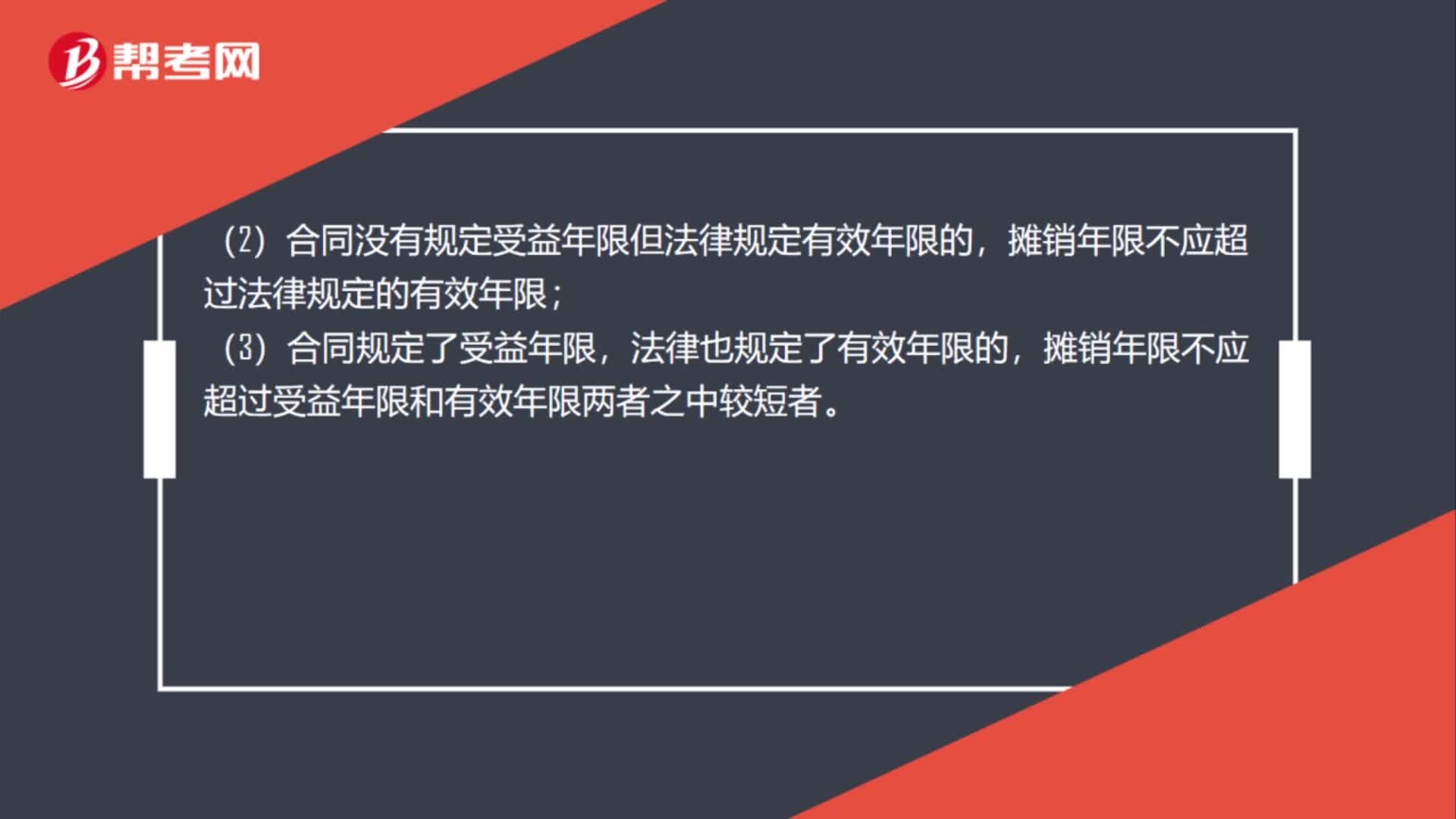

02:15到期的无形资产怎么处理?:如预计使用年限超过了相关合同规定的受益年限或法律规定的有效年限,该无形资产的摊销年限按如下原则确定:(1)合同规定受益年限但法律没有规定有效年限的,摊销年限不应超过合同规定的受益年限;(2)合同没有规定受益年限但法律规定有效年限的,摊销年限不应超过法律规定的有效年限;摊销年限不应超过受益年限和有效年限两者之中较短者。(5)无形资产应当自取得当月起在预计使用年限内分期平均摊销。

01:44

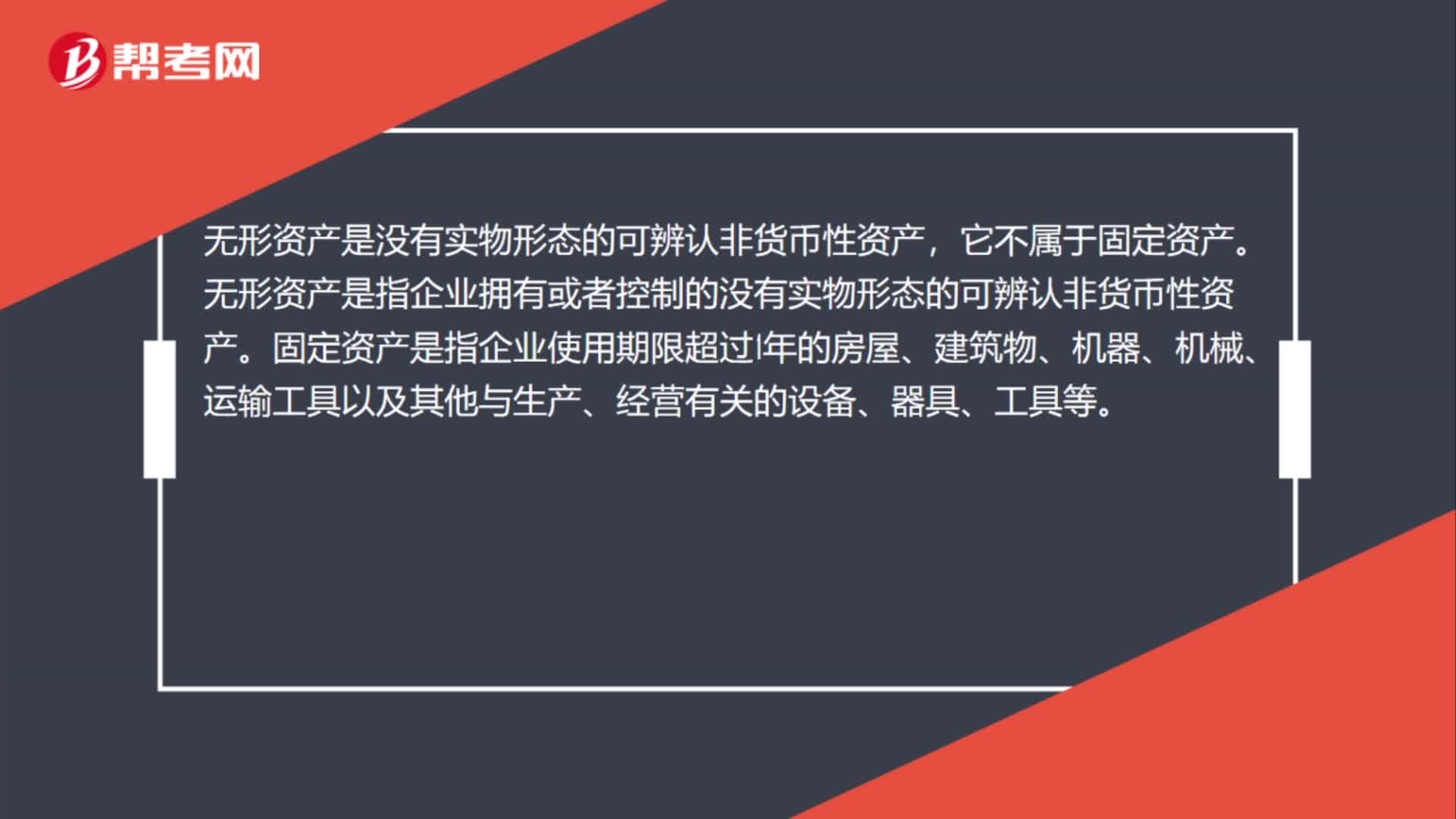

01:44从固定资产转入无形资产怎么做账?:从固定资产转入无形资产怎么做账?无形资产:固定资产转无形资产的同时:对从前固定资产的累计折旧要转入无形资产的累积待摊科目:累计摊销。无形资产是没有实物形态的可辨认非货币性资产,无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产,应作为无形资产入账,而无形资产不计提折旧,应该是摊销无形资产的价值。无形资产的价值摊销按你们取得的土地使用权的年限进行摊销

00:42

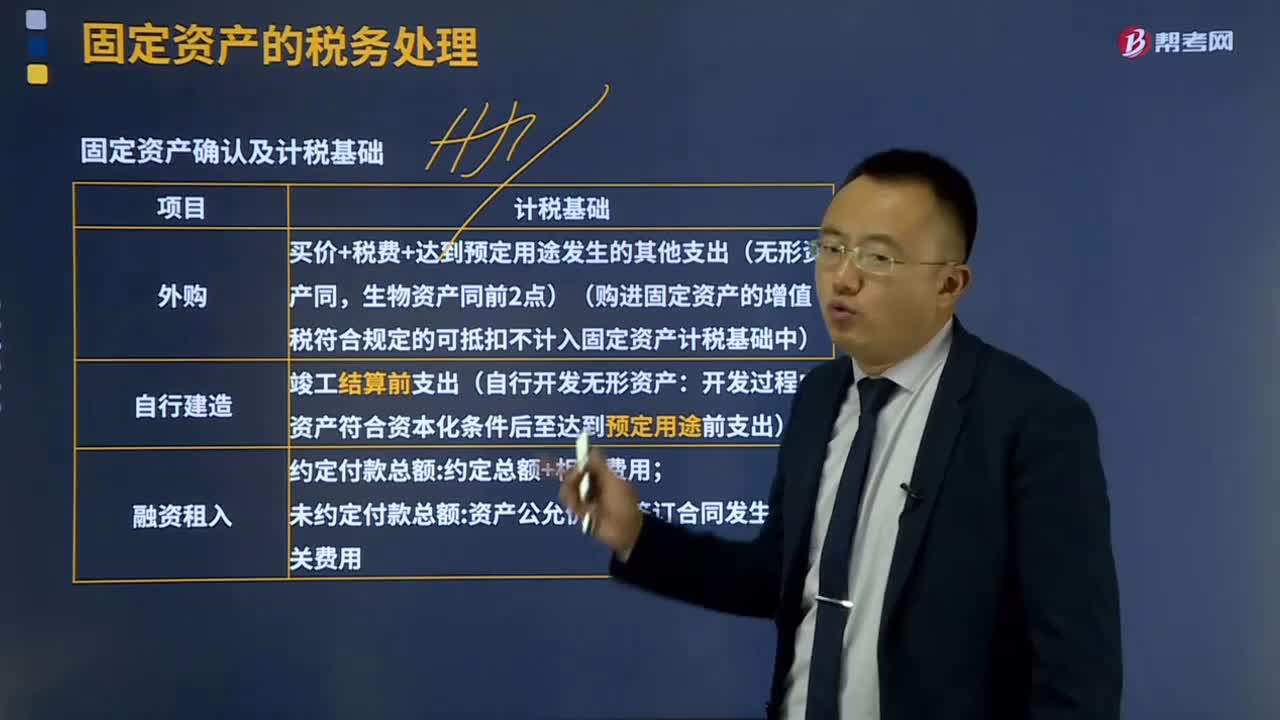

00:42固定资产的税务处理是怎样的?:可以按照国务院财政、税务主管部门规定的具体税务处理办法计算的折旧、摊销、成本和净值等。固定资产计算折旧的最低年限如下;企业按会计规定提取的固定资产减值准备。其折旧仍按税法规定的固定资产计税基础计算扣除,企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分。企业固定资产会计折旧年限已期满且会计折旧已提足。

00:37

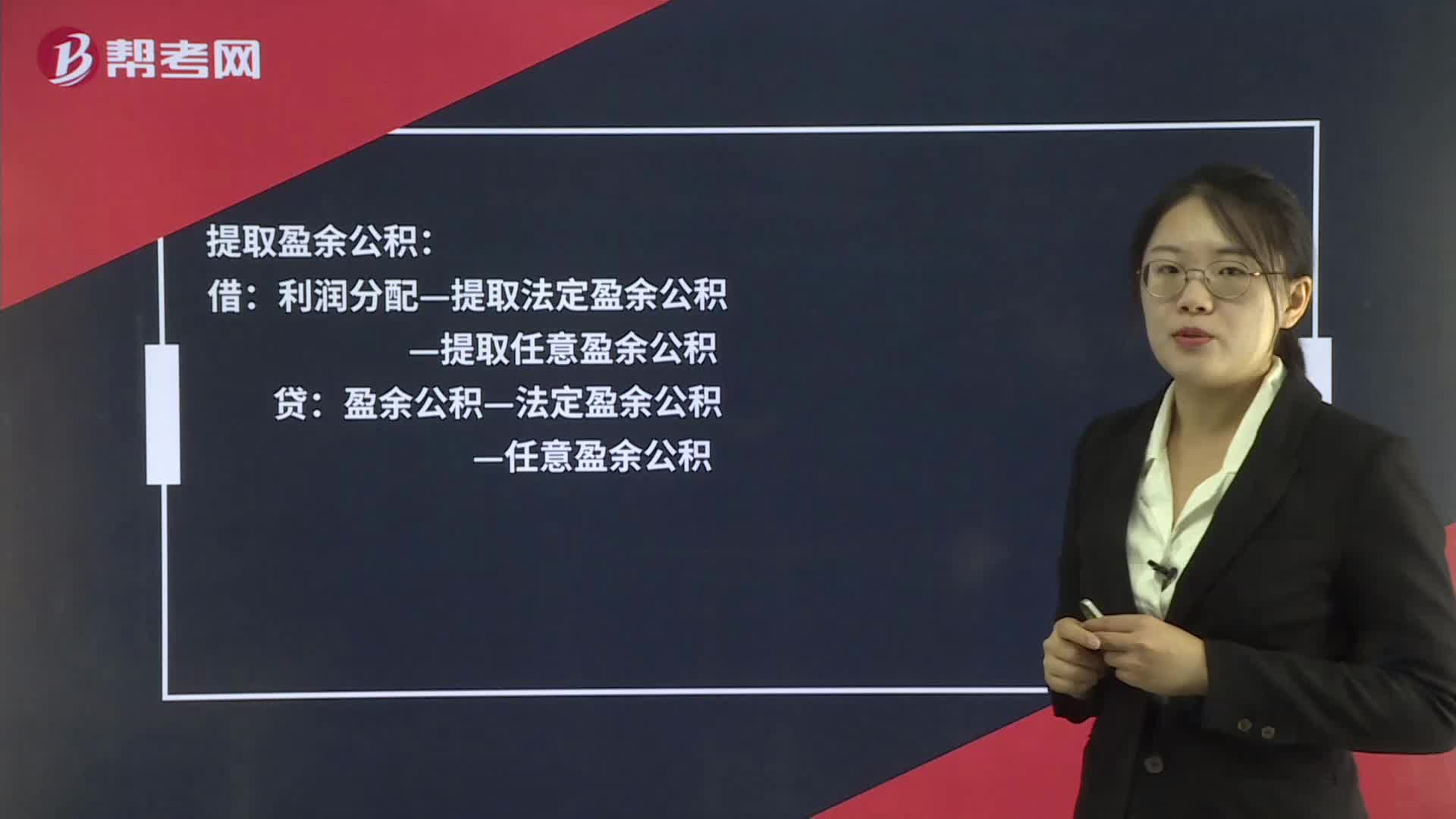

00:37提取法定盈余公积的相关账务怎么处理?:提取法定盈余公积的相关账务怎么处理?提取盈余公积:盈余公积—法定盈余公积:—任意盈余公积转入利润分配借利润分配—未分配利润贷利润分配—提取法定盈余公积—提取任意盈余公积

06:59

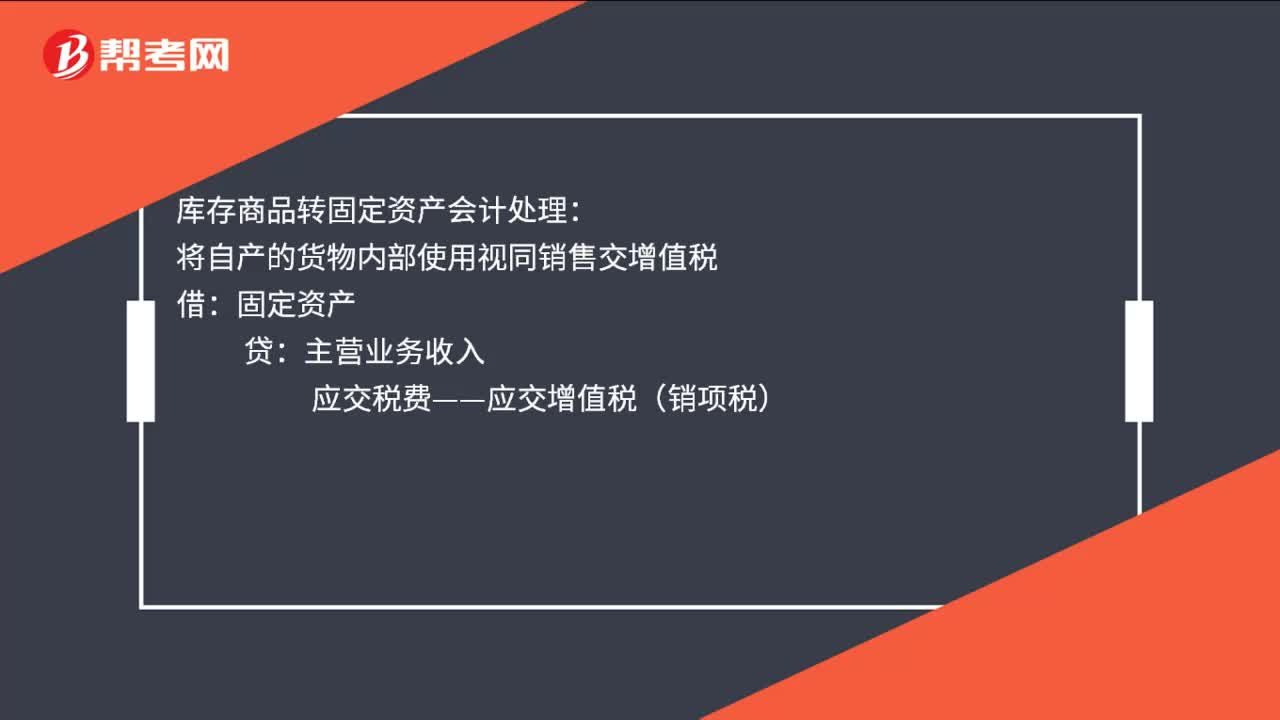

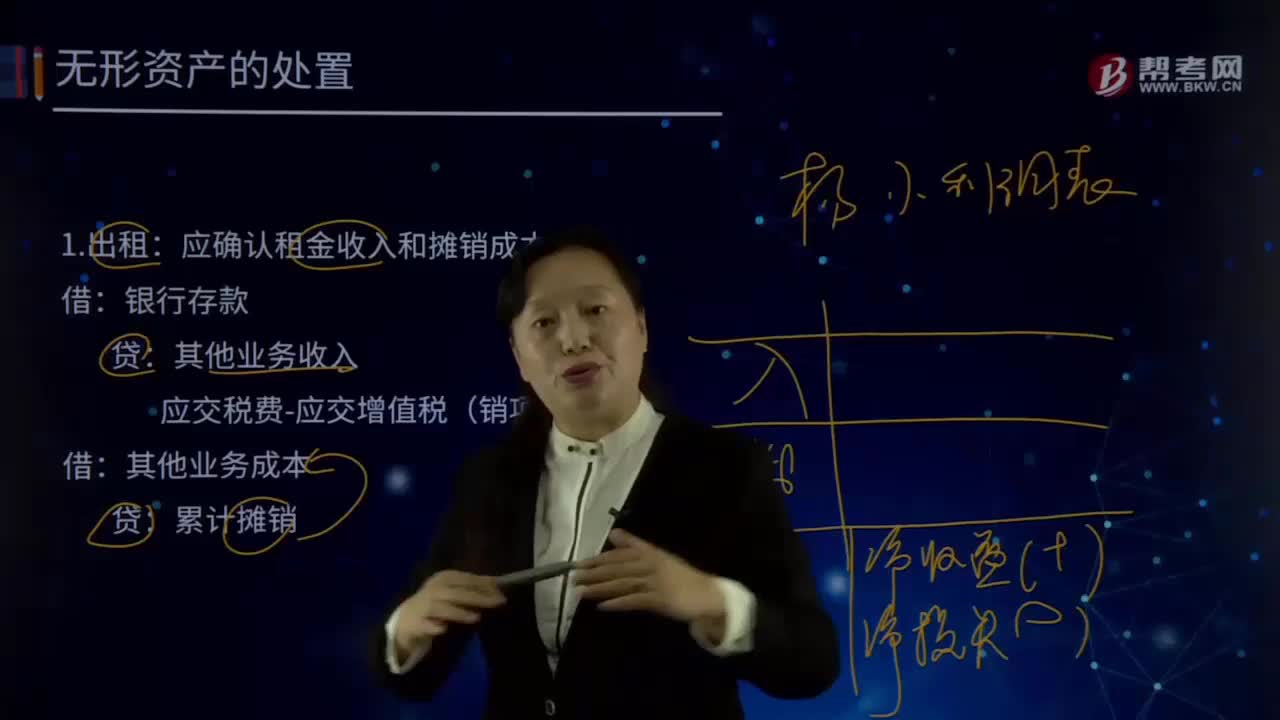

06:59怎样处理无形资产?:无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。应确认租金收入和摊销成本:应交税费-应交增值税(销项税额),资产处置损益(借差,应交税费-应交增值税(销项税额)。累计摊销:无形资产减值准备:

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

02:56

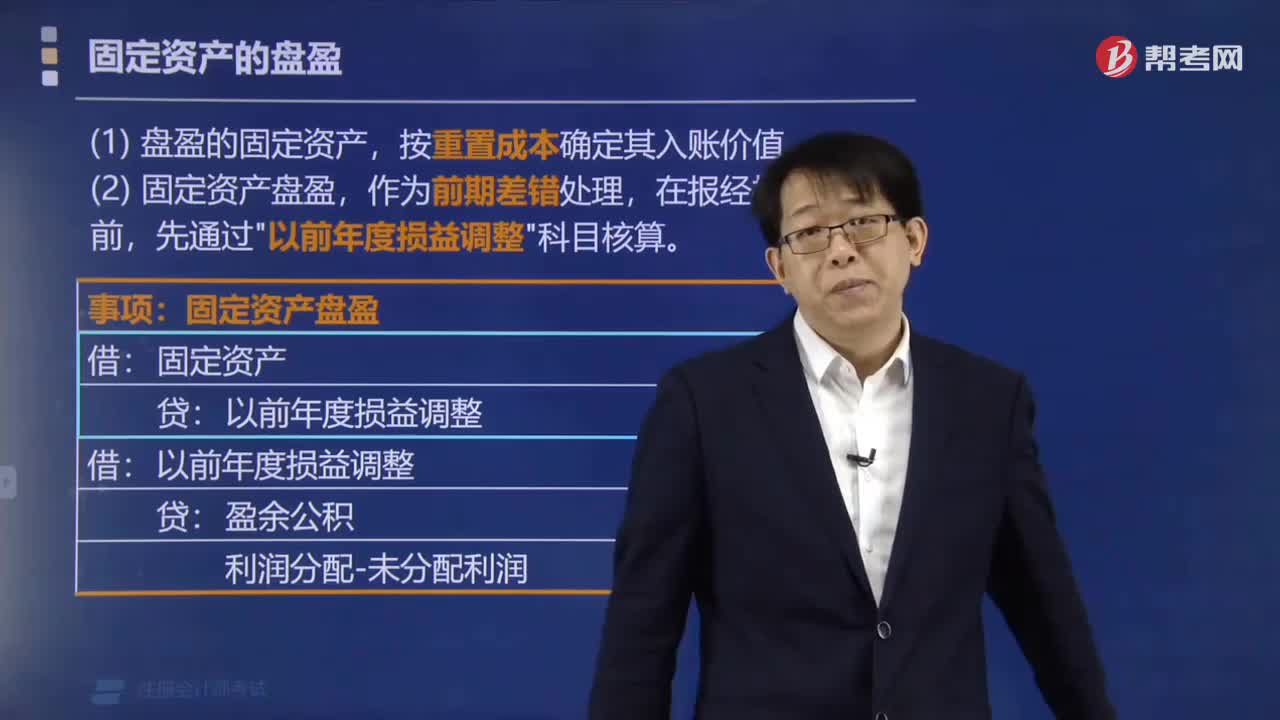

02:56固定资产盘盈的会计处理是怎样的?:固定资产盘盈指固定资产在盘点清查过程中发现未曾入账或超过账面数量的固定资 产。并调整账面记录。一般按重置完全价值以及估计的折旧额,记入固定资产账户和折旧账户,先记入"待处理财产"账户,再从"待处理财产盘盈"账户结转"固定基金"账户,固定资产盘盈的会计处理:盘盈的固定资产,固定资产(重置成本):以前年度损益调整。固定资产盘盈应作为前期差错记入"以前年度损益调整"科目。

04:07

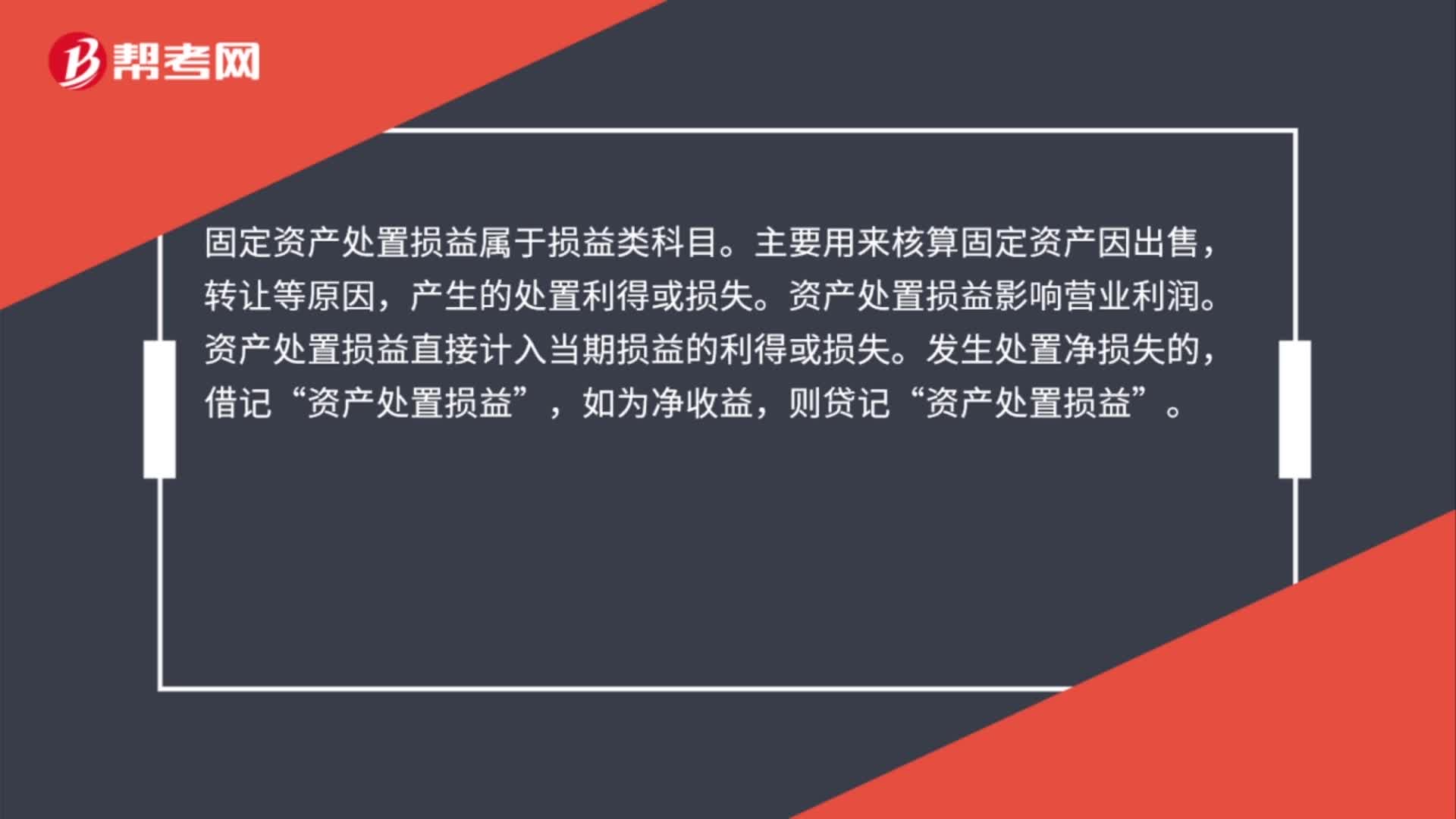

04:07固定资产处置是怎样进行账务处理的?:固定资产处置是怎样进行账务处理的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。也应当作为固定资产。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.出售持有待售非流动资产、处置组见25章。

00:43

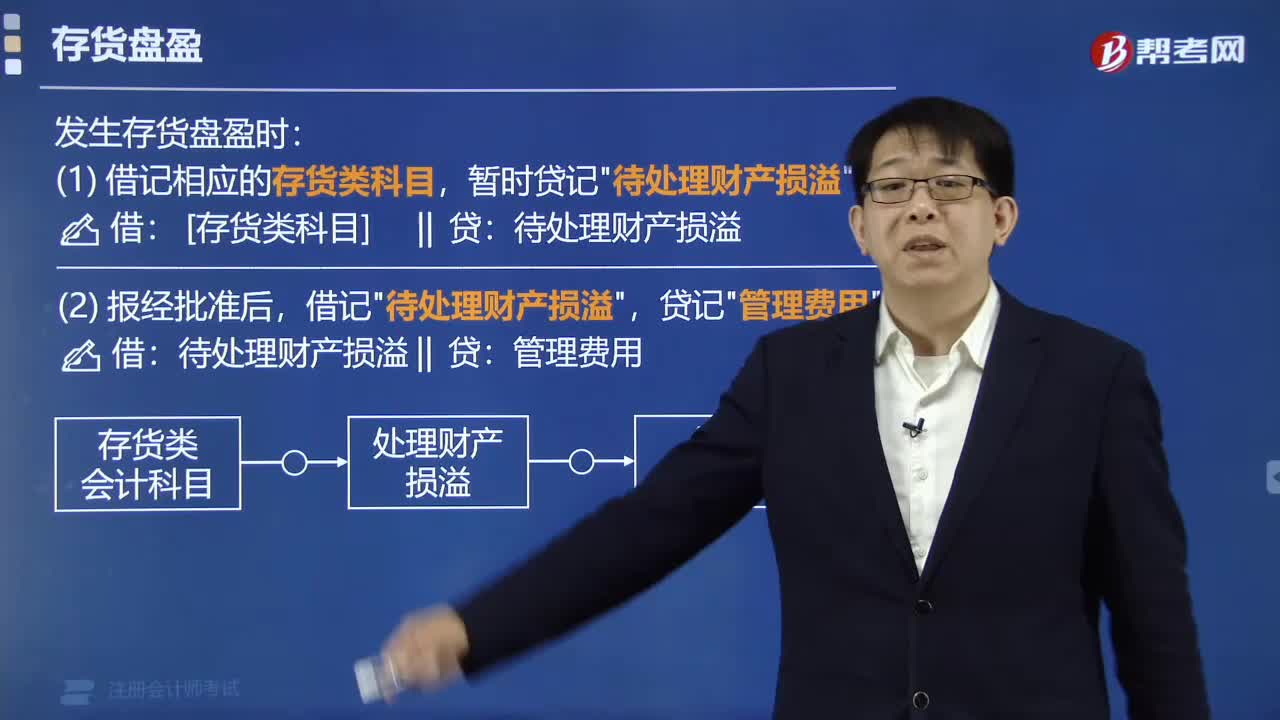

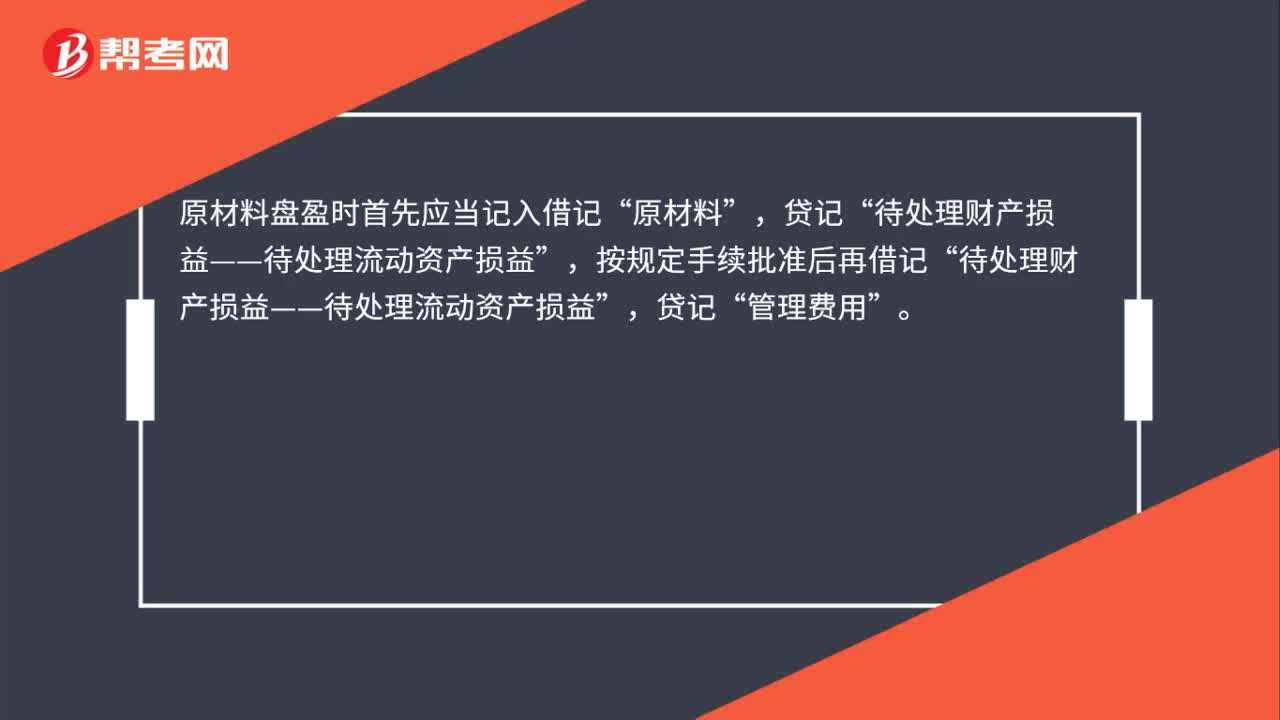

00:43存货和固定资产盘盈和盘亏如何处理?:存货和固定资产盘盈和盘亏如何处理?与存货有关的盘盈和盘亏,都要先通过待处理财产损溢来核算,只有在查明真相后,才能对应的计入管理费用或营业外支出。而固定资产的盘亏是通过待处理财产损溢核算,在查明原因之后计入当期损益,而盘盈是视同前期差错处理,要通过以前年度损益调整科目来进行核算。

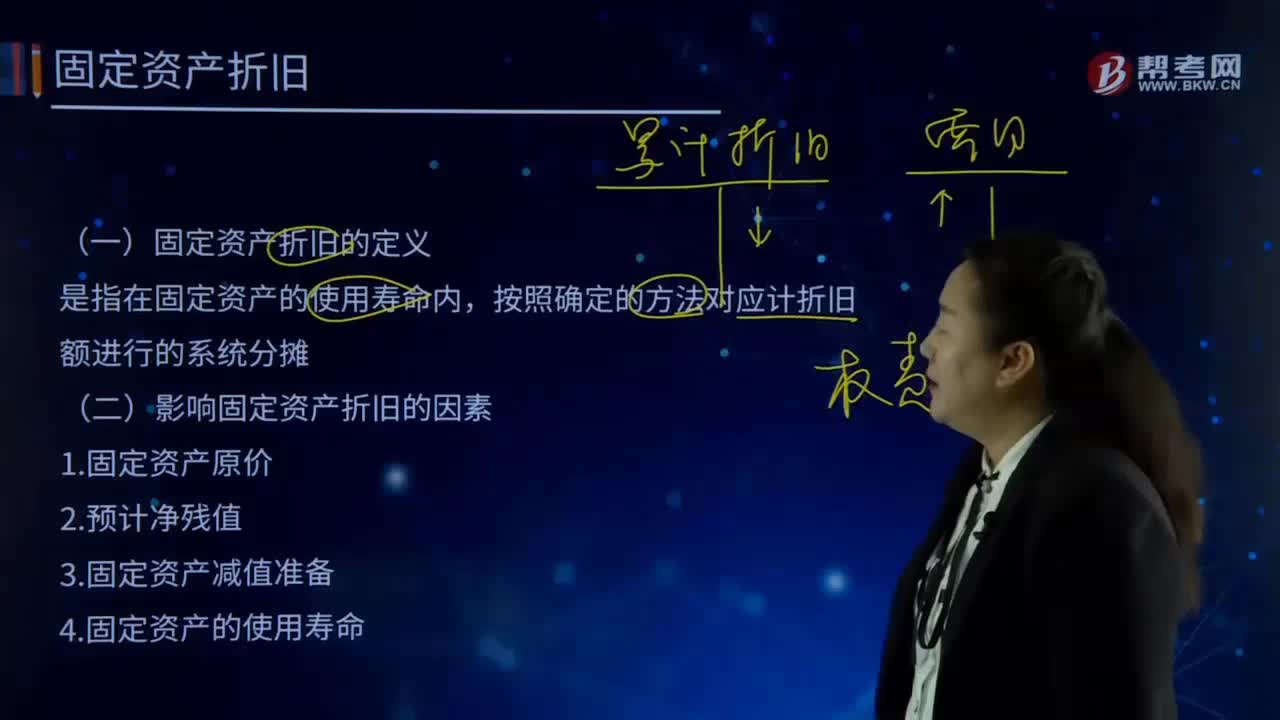

04:54

04:54固定资产折旧的定义和影响固定资产折旧的因素分别指什么?:固定资产折旧的定义和影响固定资产折旧的因素分别指什么?企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。固定资产折旧是指在固定资产使用寿命内,应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。还应扣除已计提的固定资产减值准备累计金额。(一)固定资产折旧的定义。

05:40

05:40固定资产的定义具体指什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.固定资产指同时具有以下特征的资产:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日