下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:15

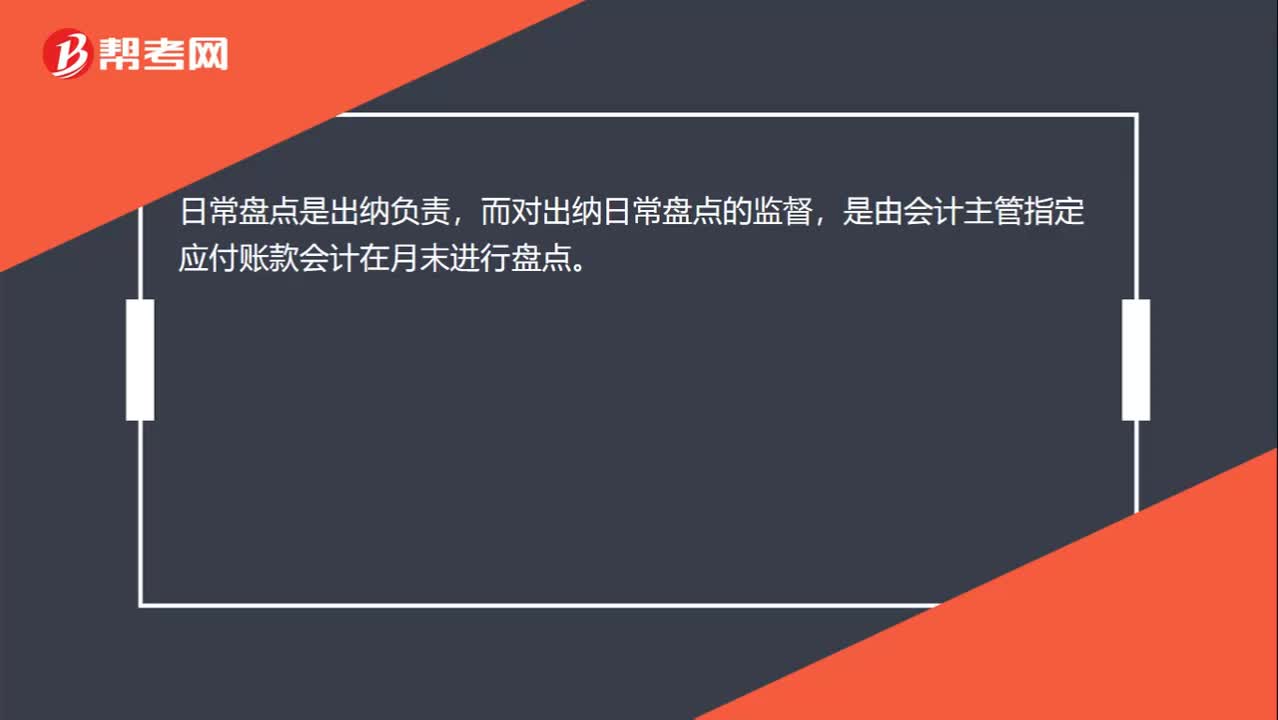

00:15现金盘点由谁盘?:现金盘点由谁盘?日常盘点是出纳负责,而对出纳日常盘点的监督,是由会计主管指定应付账款会计在月末进行盘点。

00:20

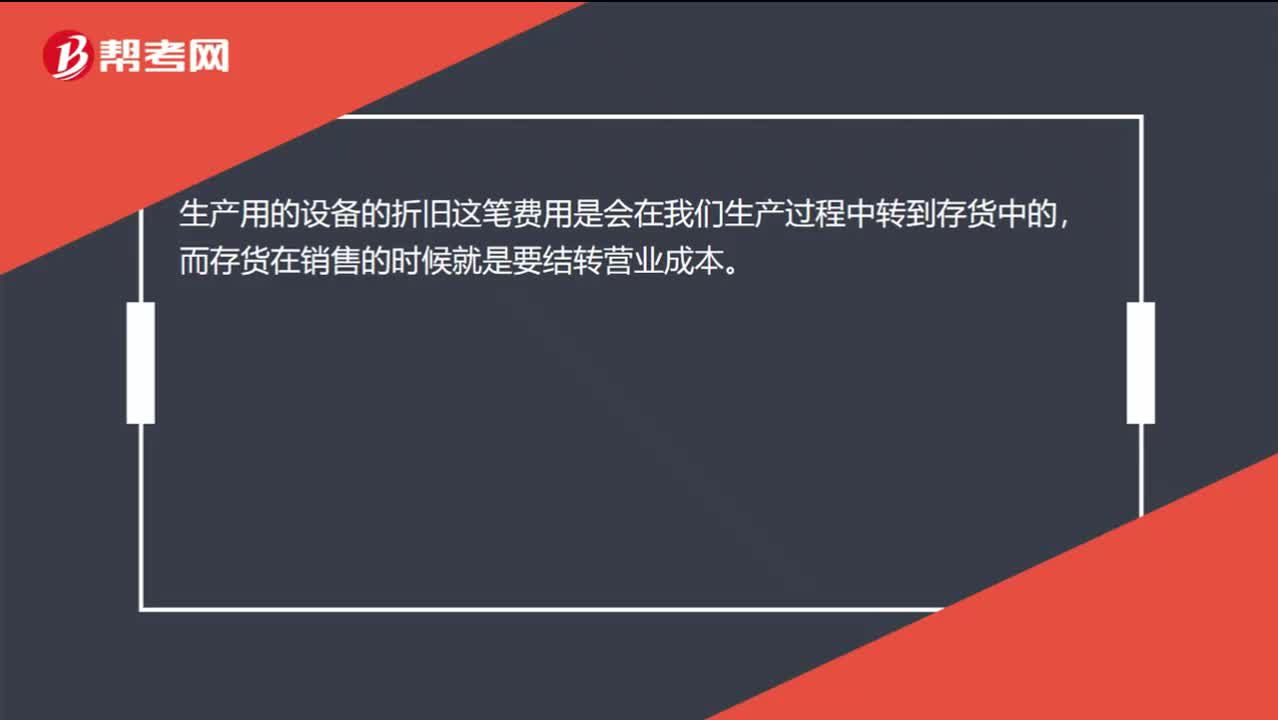

00:20为什么固定资产影响营业成本?:为什么固定资产影响营业成本?生产用的设备的折旧这笔费用是会在我们生产过程中转到存货中的,而存货在销售的时候就是要结转营业成本。

02:20

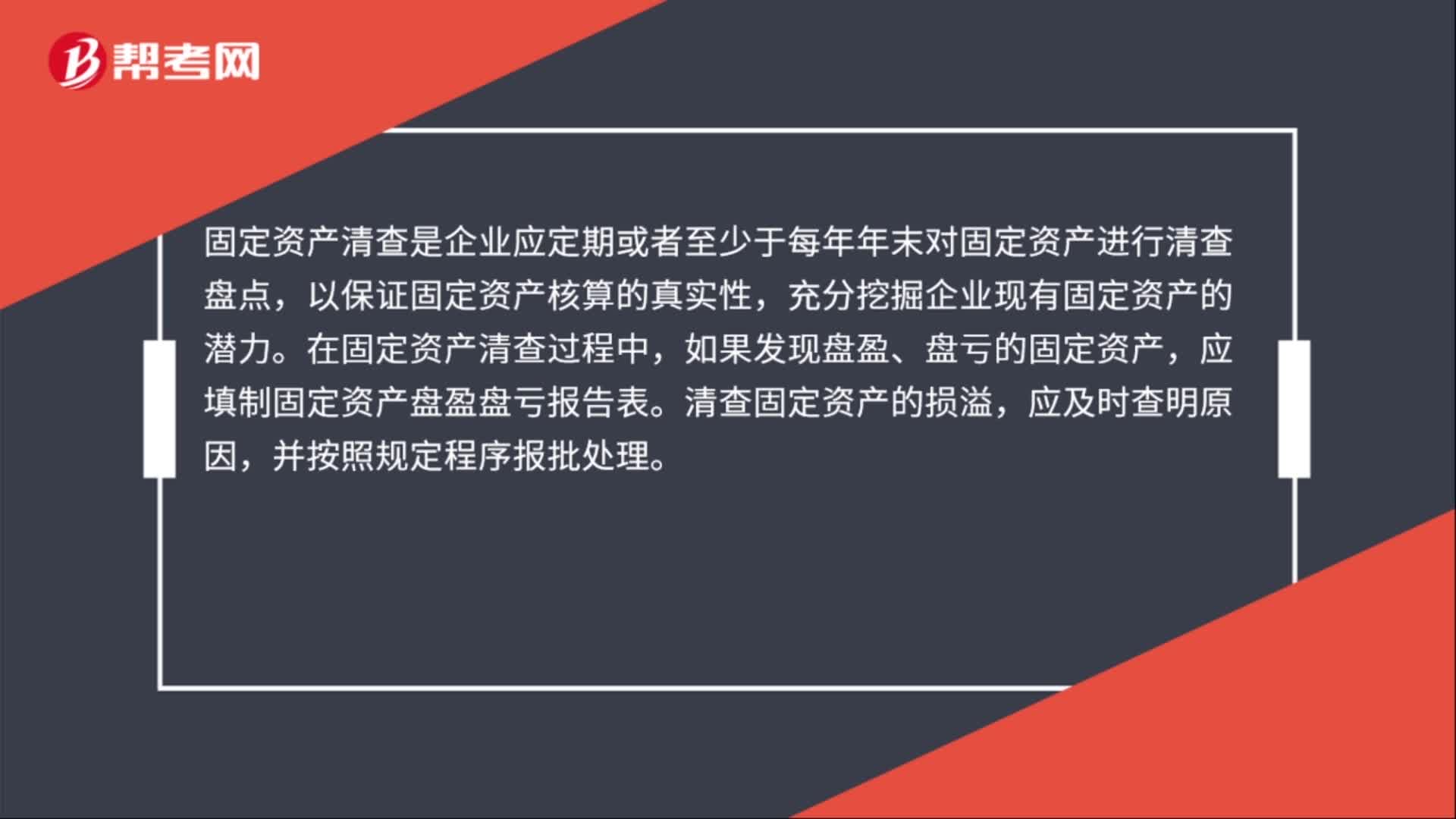

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

02:56

02:56固定资产盘盈的会计处理是怎样的?:固定资产盘盈指固定资产在盘点清查过程中发现未曾入账或超过账面数量的固定资 产。并调整账面记录。一般按重置完全价值以及估计的折旧额,记入固定资产账户和折旧账户,先记入"待处理财产"账户,再从"待处理财产盘盈"账户结转"固定基金"账户,固定资产盘盈的会计处理:盘盈的固定资产,固定资产(重置成本):以前年度损益调整。固定资产盘盈应作为前期差错记入"以前年度损益调整"科目。

00:43

00:43存货和固定资产盘盈和盘亏如何处理?:存货和固定资产盘盈和盘亏如何处理?与存货有关的盘盈和盘亏,都要先通过待处理财产损溢来核算,只有在查明真相后,才能对应的计入管理费用或营业外支出。而固定资产的盘亏是通过待处理财产损溢核算,在查明原因之后计入当期损益,而盘盈是视同前期差错处理,要通过以前年度损益调整科目来进行核算。

00:34

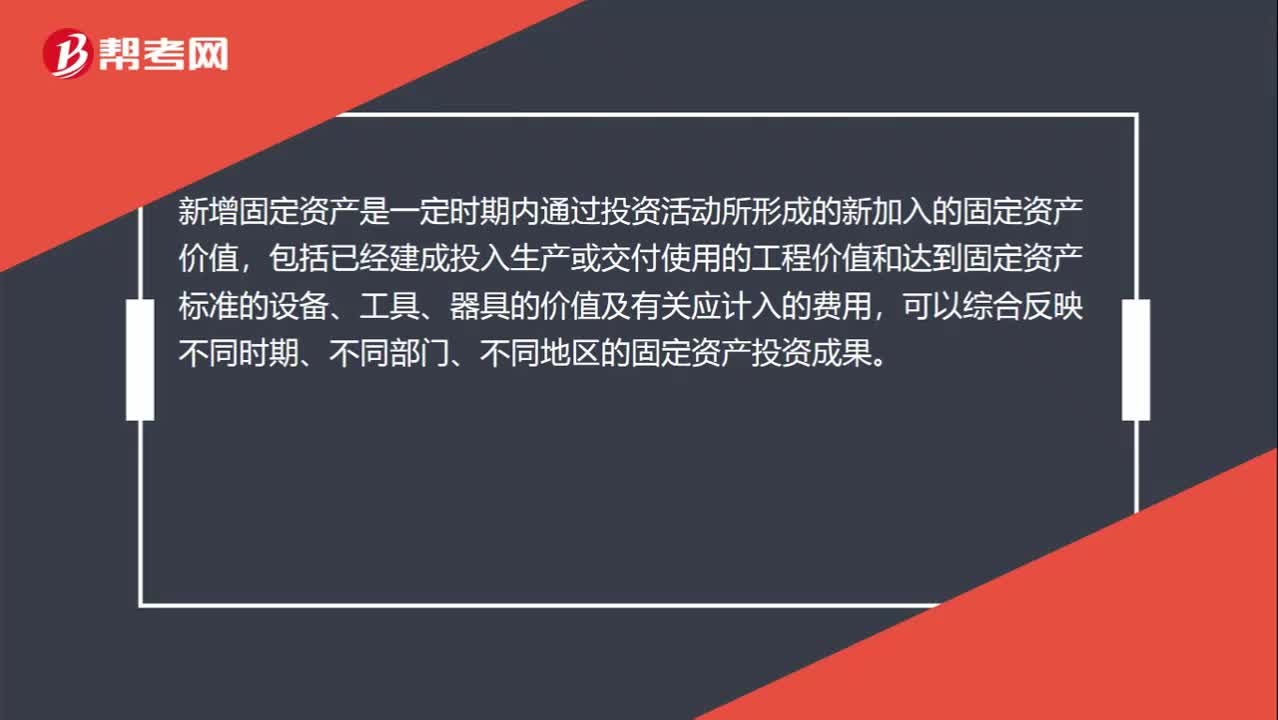

00:34新增固定资产是什么?:新增固定资产是什么?新增固定资产是一定时期内通过投资活动所形成的新加入的固定资产价值,包括已经建成投入生产或交付使用的工程价值和达到固定资产标准的设备、工具、器具的价值及有关应计入的费用,可以综合反映不同时期、不同部门、不同地区的固定资产投资成果。

00:53

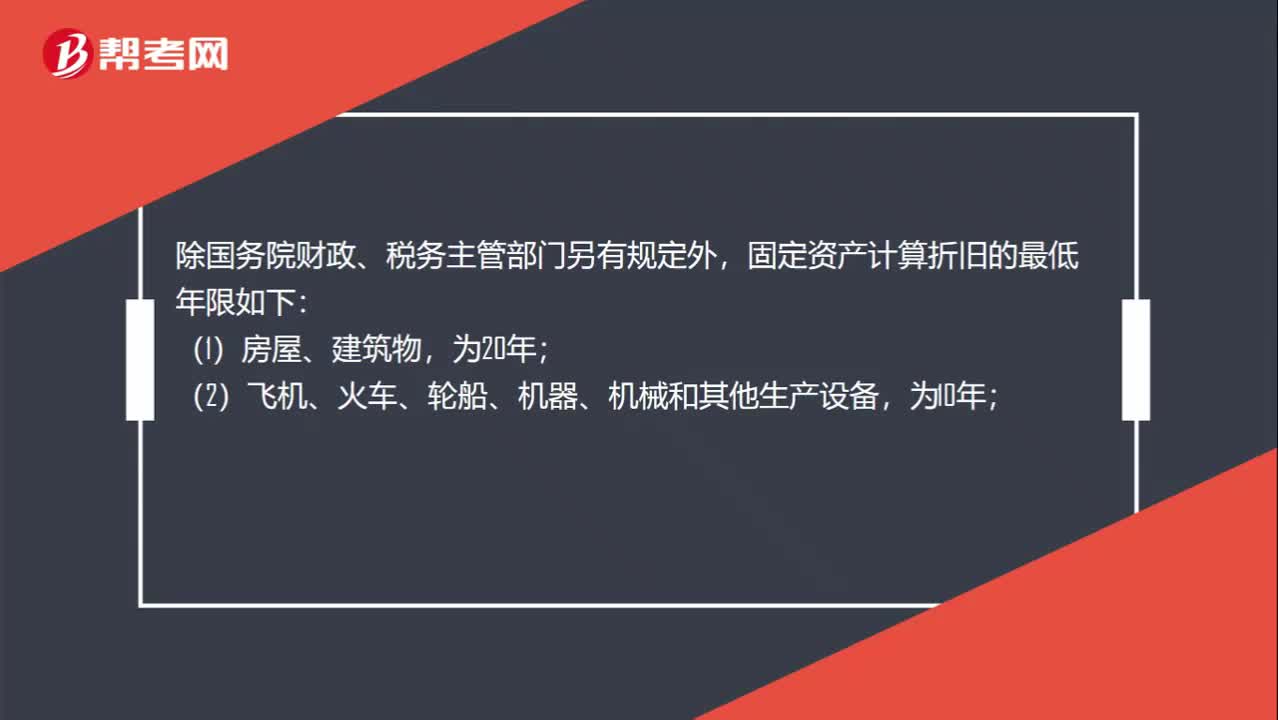

00:53税法规定固定资产折旧年限是多少?:税法规定固定资产折旧年限是多少?除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(1)房屋、建筑物,(2)飞机、火车、轮船、机器、机械和其他生产设备,(3)与生产经营活动有关的器具、工具、家具等,(4)飞机、火车、轮船以外的运输工具,(5)电子设备,为3年。

10:57

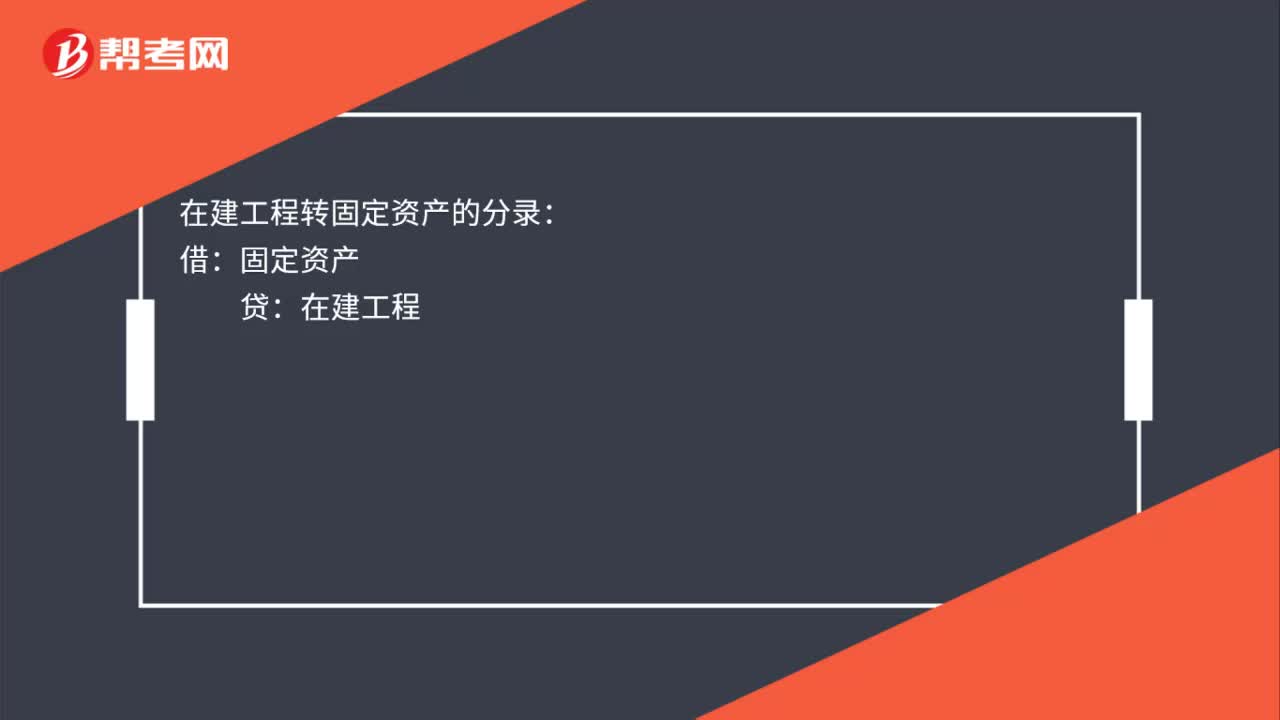

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

04:54

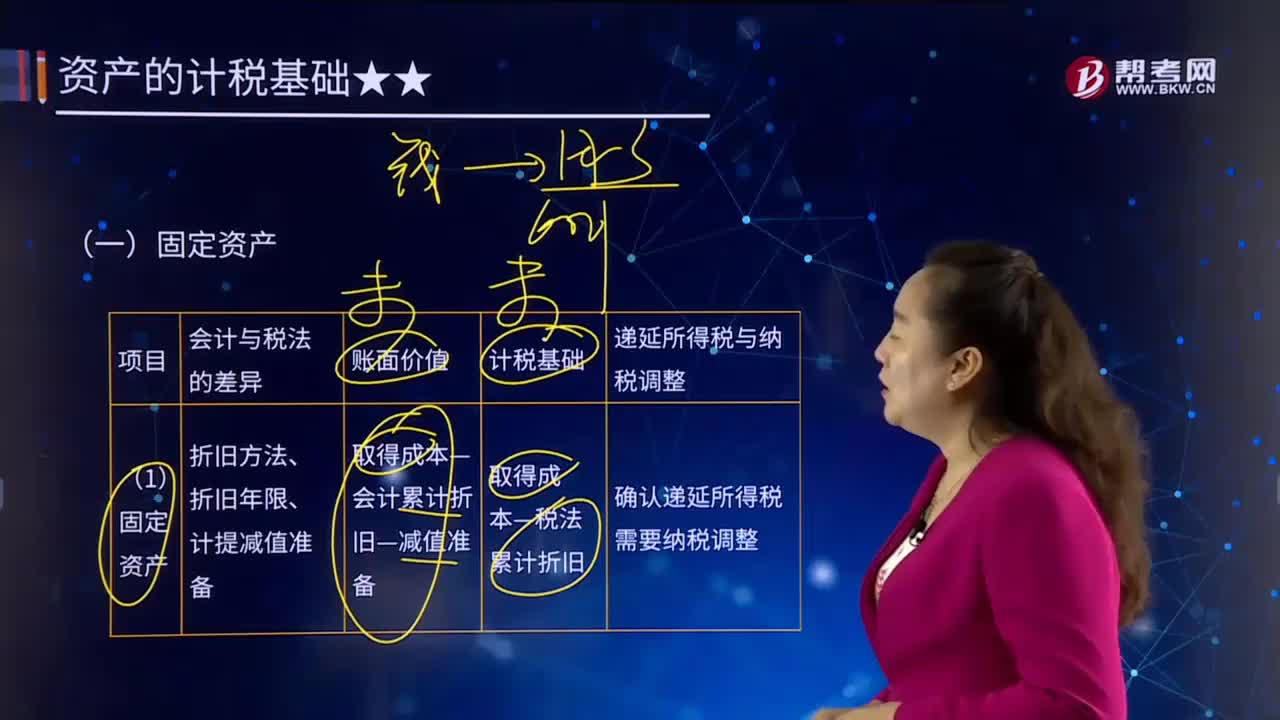

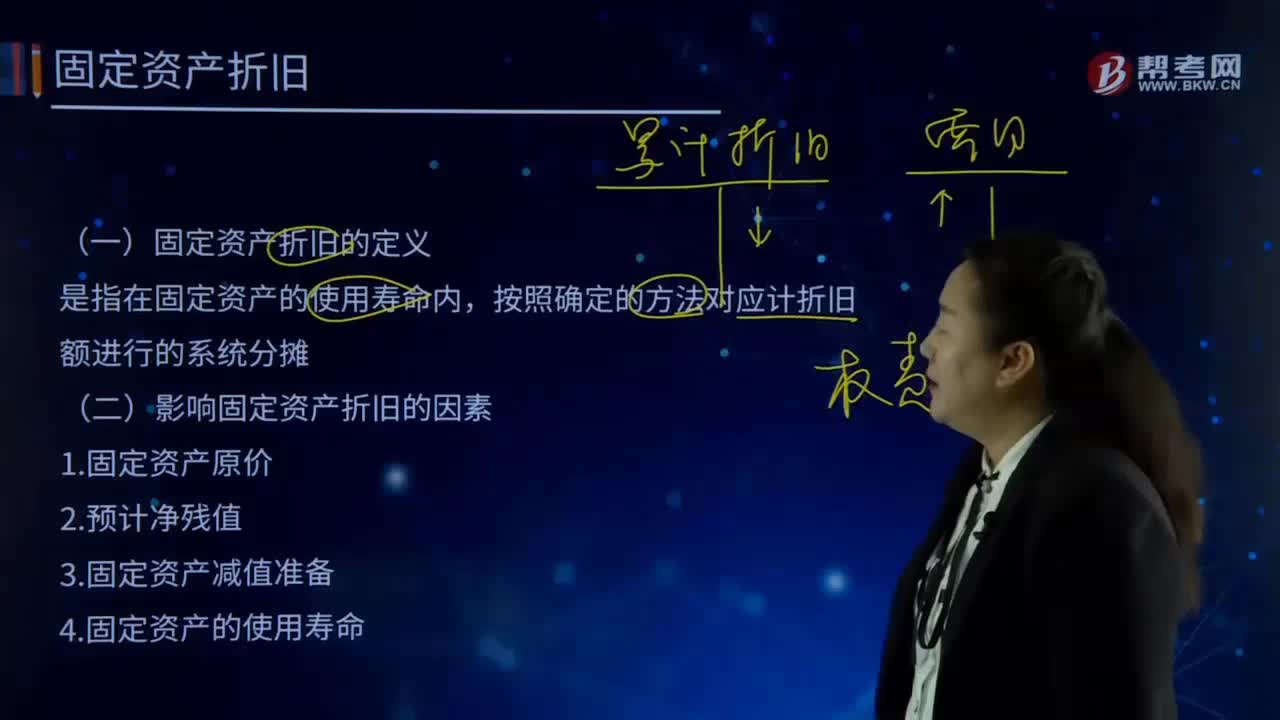

04:54固定资产折旧的定义和影响固定资产折旧的因素分别指什么?:固定资产折旧的定义和影响固定资产折旧的因素分别指什么?企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。固定资产折旧是指在固定资产使用寿命内,应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。还应扣除已计提的固定资产减值准备累计金额。(一)固定资产折旧的定义。

01:50

01:50固定资产初始计量的定义是什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产应当按照成本进行初始计量。是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、运杂费、包装费和安装成本等,确定其初始入账成本时还应考虑弃置费用。企业应当按照弃置费用的现值计入相关固定资产成本。

05:40

05:40固定资产的定义具体指什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.固定资产指同时具有以下特征的资产:

10:02

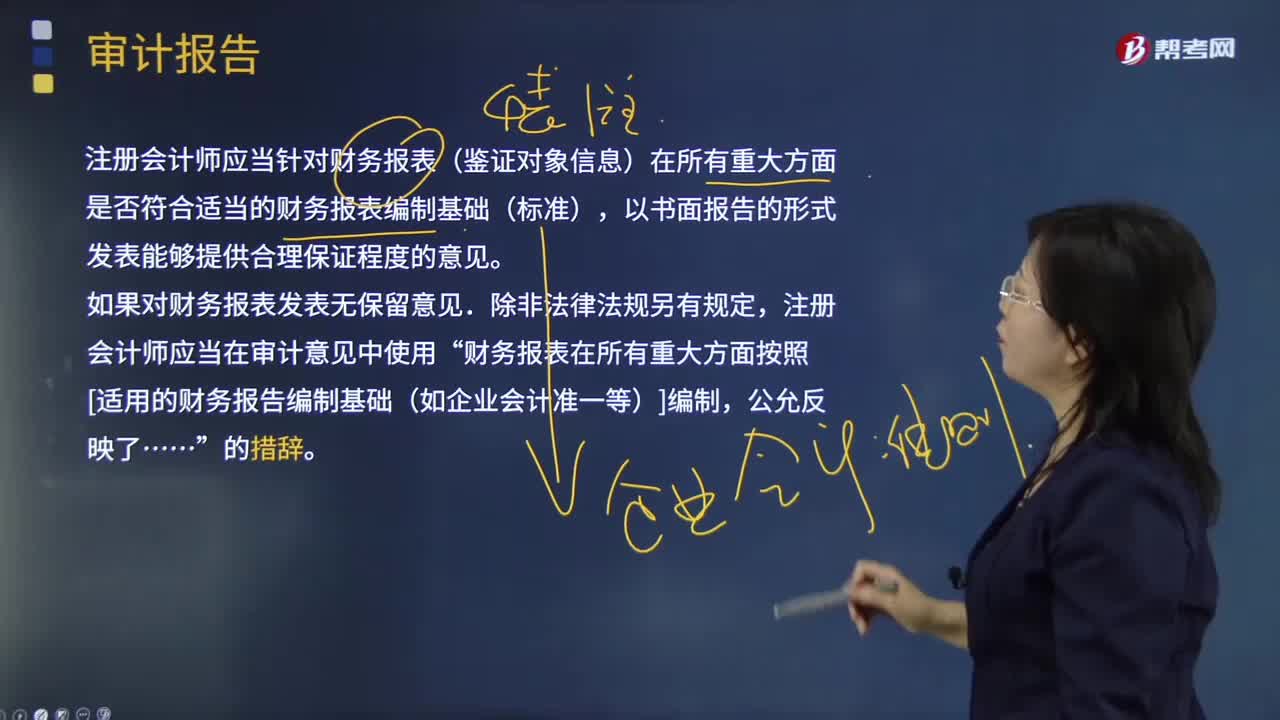

10:02什么是审计报告?:注册会计师应当针对财务报表(鉴证对象信息)在所有重大方面是否符合适当的财务报表编制基础(标准),注册会计师应当在审计意见中使用”财务报表在所有重大方面按照[适用的财务报告编制基础(如企业会计准一等)]编制,注册会计师应当对财务报表清楚地发表恰当的非无保留意见:得出财务报表整体存在重大错报的结论。不能得出财务报表整体不存在重大错报的结论。除审计准则规定的注册会计师对财务报表出具审计报告的责任外。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日