下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

00:48暂估管理费用怎做分录?:暂估管理费用怎做分录?暂估管理费用会计分录:贷,银行存款等:收到发票时:做相反分录红字冲回:银行存款等(红字):管理费用——暂估(红字)做一笔正确的分录借管理费用贷银行存款等

00:31

00:31战略变革管理的定义是什么?:战略变革管理的定义是什么?企业战略变革是指企业为了获得可持续竞争优势,根据所处的内外部环境已经发生或预测会发生的变化,按照环境、战略、组织三者之间的动态协调性原则,组织、推动企业战略内容发生系统性、可持续性改变的过程。

01:16

01:16国有资产管理办法是什么?:国有资产管理办法是什么?国有资产管理办法是为了正确体现国有资产的价值量,保护国有资产所有者和经营者、使用者的合法权益,行政事业单位国有资产,是指由行政、事业单位占有的、使用的,即行政事业单位的国有(公共)财产。行政事业单位的国有资产具体包括国家调拨给行政事业单位的资产,行政事业单位使用国家财政性资金形成的资产,按照国家规定运用国有资产组织收入形成的资产。

00:33

00:33产品生产领用材料的会计分录是什么?:产品生产领用材料会计分录:借:生产成本——基本生产成本(基本生产车间):——辅助生产成本(辅助生产车间)制造费用(车间管理部门)销售费用(销售部门)管理费用(行政管理部门)委托加工物资(发出委托外单位加工)在建工程(基建工程等部门)贷原材料(实际成本)

01:18

01:18加权平均资本成本目标资本结构加权是什么?:加权平均资本成本目标资本结构加权是什么?加权平均资本成本目标资本结构加权是根据按市场价值计量的目标资本结构衡量每种资本要素的比例。公司的目标资本结构,如果公司向目标资本结构发展,目标资本结构权重更为合适。而账面价值权重和实际市场价值权重仅反映过去和现在的资本结构。可以适用于公司评价未来的资本结构,而不像账面价值权数和实际市场价值权数那样只反映过去和现在的资本结构。

00:20

00:20适中型投资策略下的成本特点是什么?:适中型投资策略下成本特点:使得持有成本和短缺成本总计的最小化,这种投资策略要求短缺成本和持有成本大体相等,称为适中型投资策略。

05:36

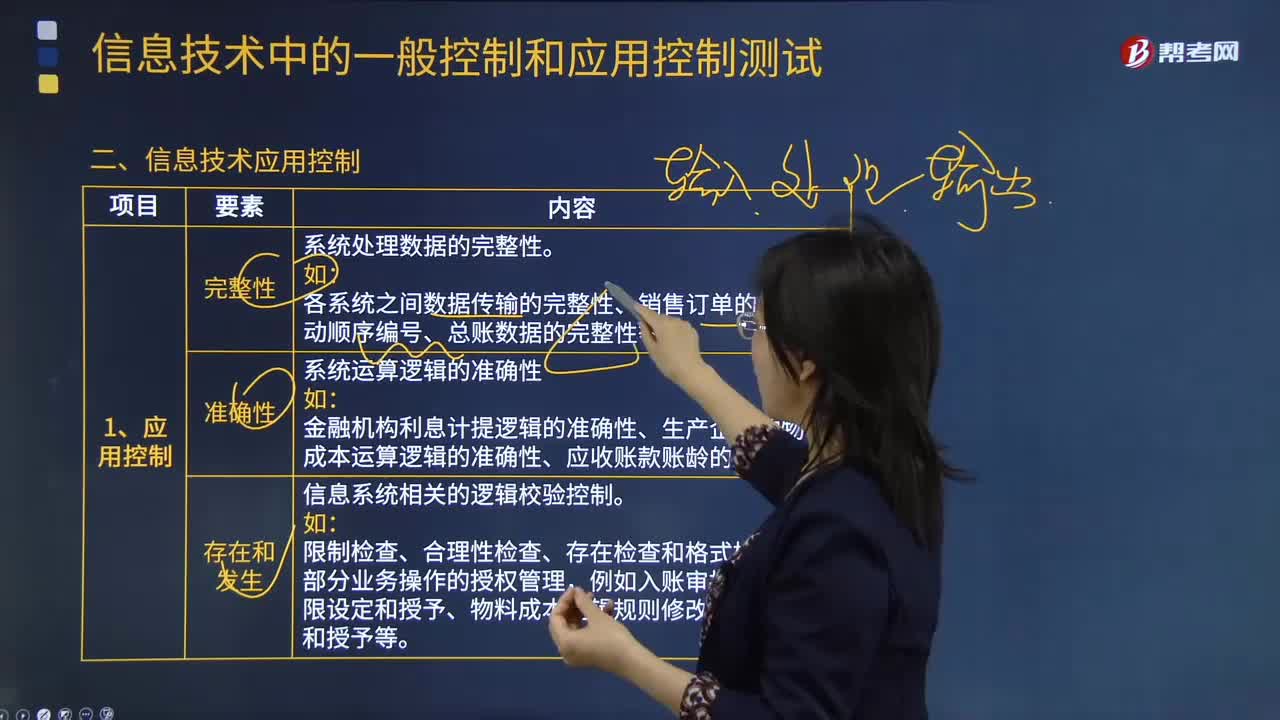

05:36信息技术应用控制具体指什么?:信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序,各系统之间数据传输的完整性、销售订单的系统自动顺序编号、总账数据的完整性等。信息系统相关的逻辑校验控制:2.常见的系统自动控制以及信息技术应用控制审计关注点。信息技术应用控制审计包括对于这些报告的生成逻辑(包括完整性和准确性)的测试、异常报告跟进控制的审计等,包括数据完整性校验、录入合法性编辑检查、边界阈值设定、财务科目映射关系等。

02:42

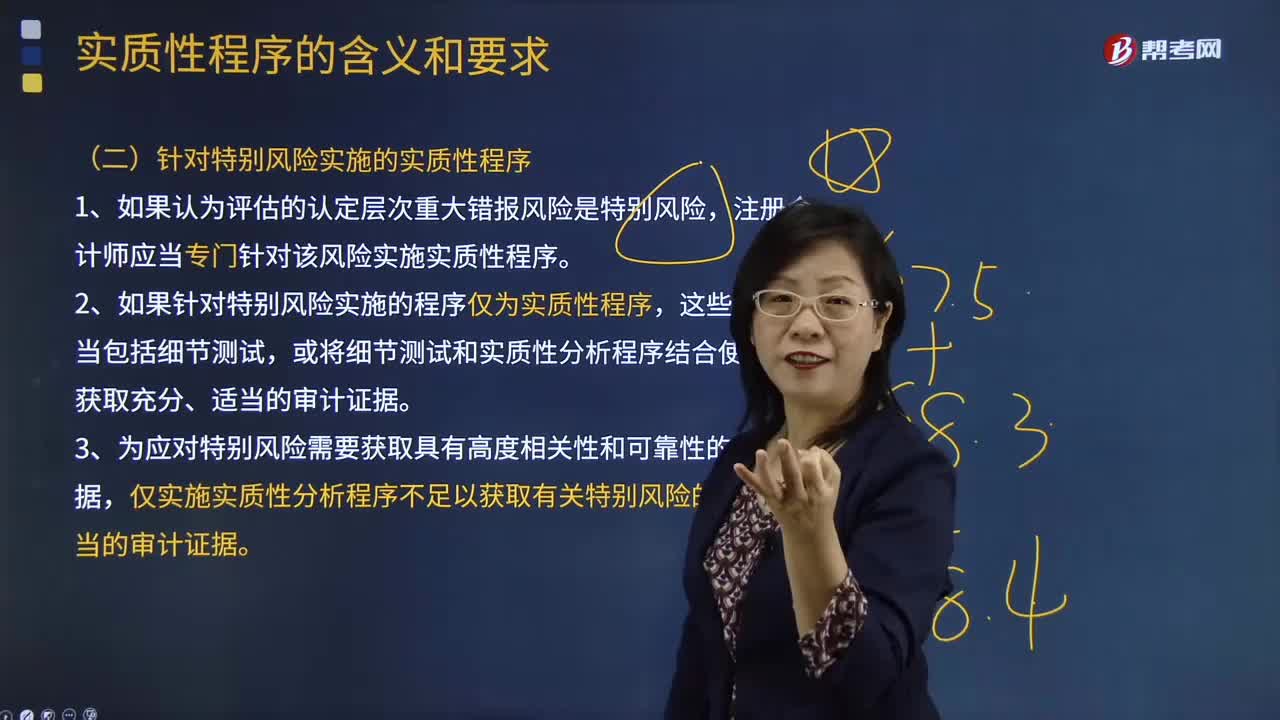

02:42注册会计师针对特别风险应实施哪些实质性程序?:注册会计师针对特别风险应实施哪些实质性程序?注册会计师应当专门针对该风险实施实质性程序。仅实施实质性分析程序不足以获取有关特别风险的充分、适当的审计证据。A.注册会计师应当针对所有类别的交易、账户余额和披露实施实质性程序,B.注册会计师针对认定层次的特别风险实施的实质性程序应当包括实质性分析程序。注册会计师应当对剩余期间实施控制测试和实质性程序。

01:51

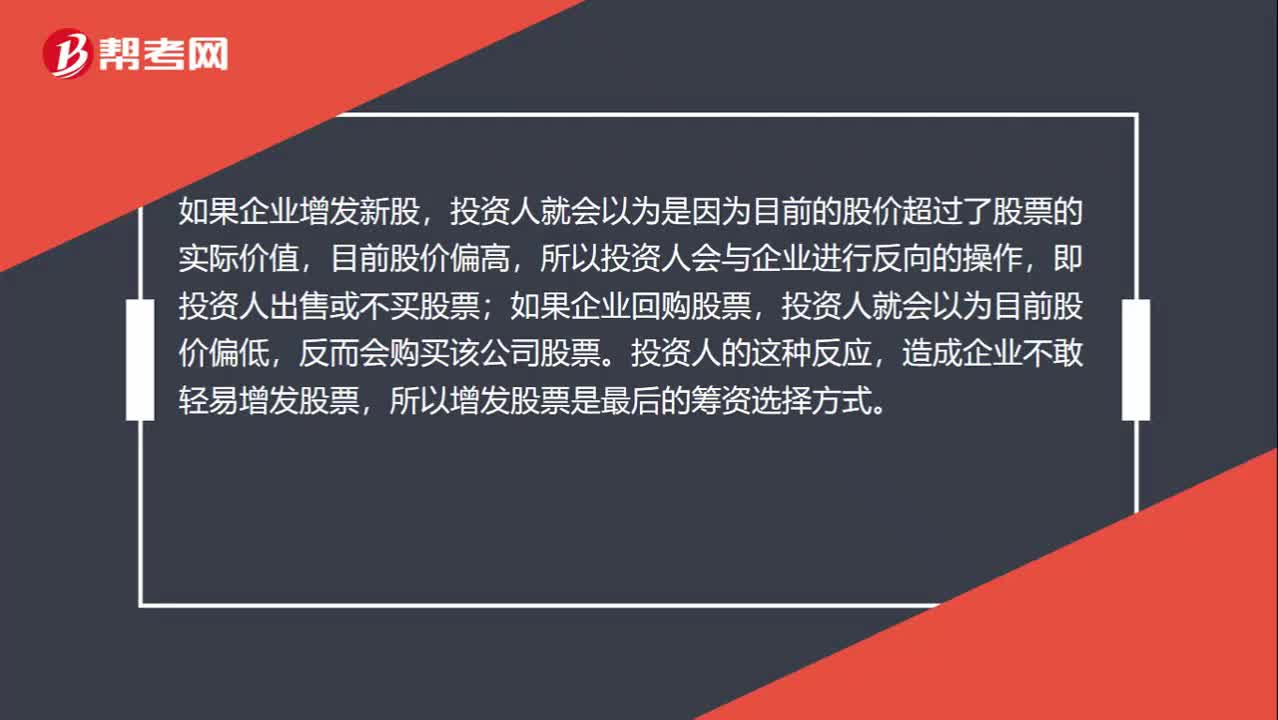

01:51怎么理解考虑信息不对称和逆向选择的影响这句话?:怎么理解考虑信息不对称和逆向选择的影响这句话?所以资本市场的投资人不能获得投资决策需要的全部信息,此时就需要通过企业的行为判断企业的实际和未来情况,投资人就会以为是因为目前的股价超过了股票的实际价值,所以投资人会与企业进行反向的操作,即投资人出售或不买股票;如果企业回购股票,投资人就会以为目前股价偏低,造成企业不敢轻易增发股票,所以增发股票是最后的筹资选择方式。

00:21

00:21怎样使用统计抽样方法考虑抽样风险?:怎样使用统计抽样方法考虑抽样风险?抽样风险是指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本相同的审计程序得出的结论的风险。使用统计公式评价样本结果:总体偏差率上限=风险系数÷样本量,注册会计师准备使用统计抽样方法,③偏差被定义为没有授权人签字的发票和验收报告等证明文件的现金支付,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55。

05:30

05:30如何理解其他成本?:如何理解其他成本?其他业务成本是指企业确认的除主营业务活动以外的其他日常经营活动所发生的支出。其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。1.投资者投入:原材料:应交税费—应交增值税(进项税额):股本资本公积-股本溢价(倒挤)2.提供劳务劳务成本贷银行存款等3.其他按其他相关准则执行(非货币性资产交换、债务重组、企业合并等)

02:12

02:12会计政策变更的概念是什么?:会计政策变更的概念是什么?会计政策变更,是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。企业的会计政策一经确定,为保证会计信息的可比性,使财务报表使用者在比较企业一个以上期间的财务报表时,能够正确判断企业的财务状况、经营成果和现金流量的趋势。企业采用的会计政策,势必会削弱会计信息的可比性。会计政策变更涉及会计收益或费用发生变化的,必然影响到企业会计利润发生增减变化。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日