下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:51

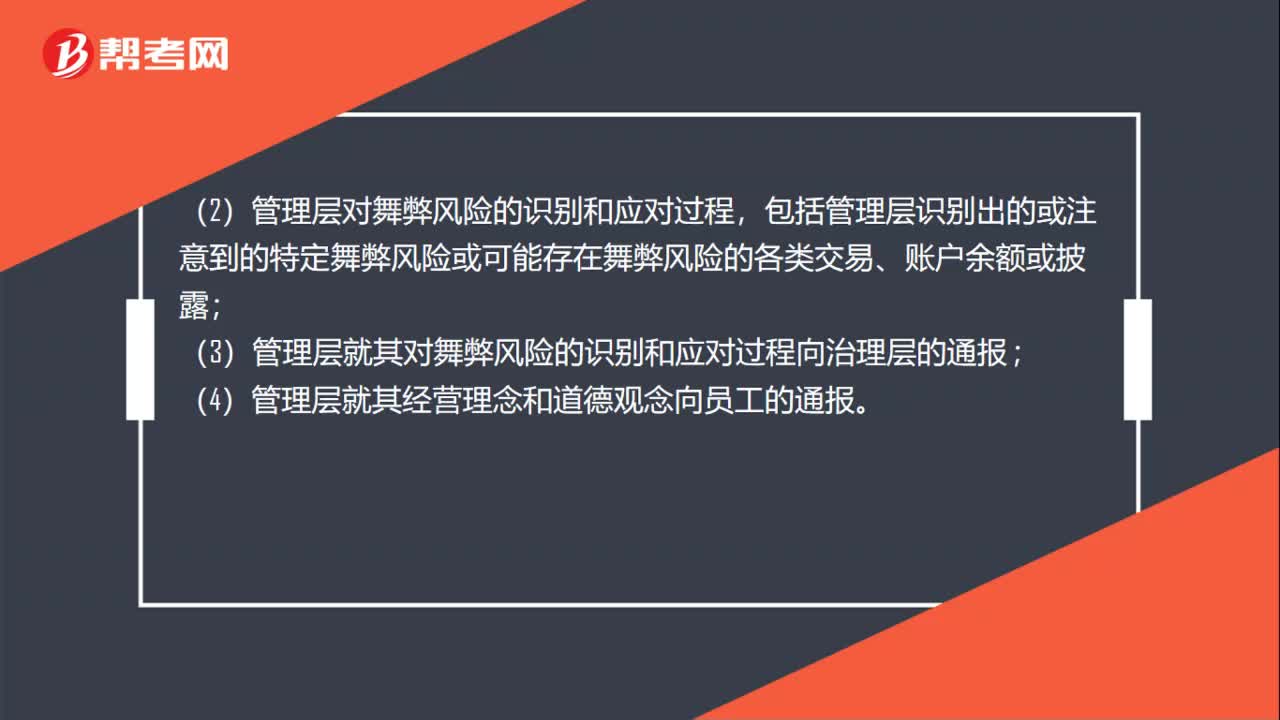

00:51风险评估程序的询问内容是什么?:风险评估程序的询问内容是什么?在了解被审计单位及其环境时,注册会计师应当向管理层询问下列事项:(1)管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估,包括评估的性质、范围和频率等;(2)管理层对舞弊风险的识别和应对过程,包括管理层识别出的或注意到的特定舞弊风险或可能存在舞弊风险的各类交易、账户余额或披露;(3)管理层就其对舞弊风险的识别和应对过程向治理层的通报;

00:56

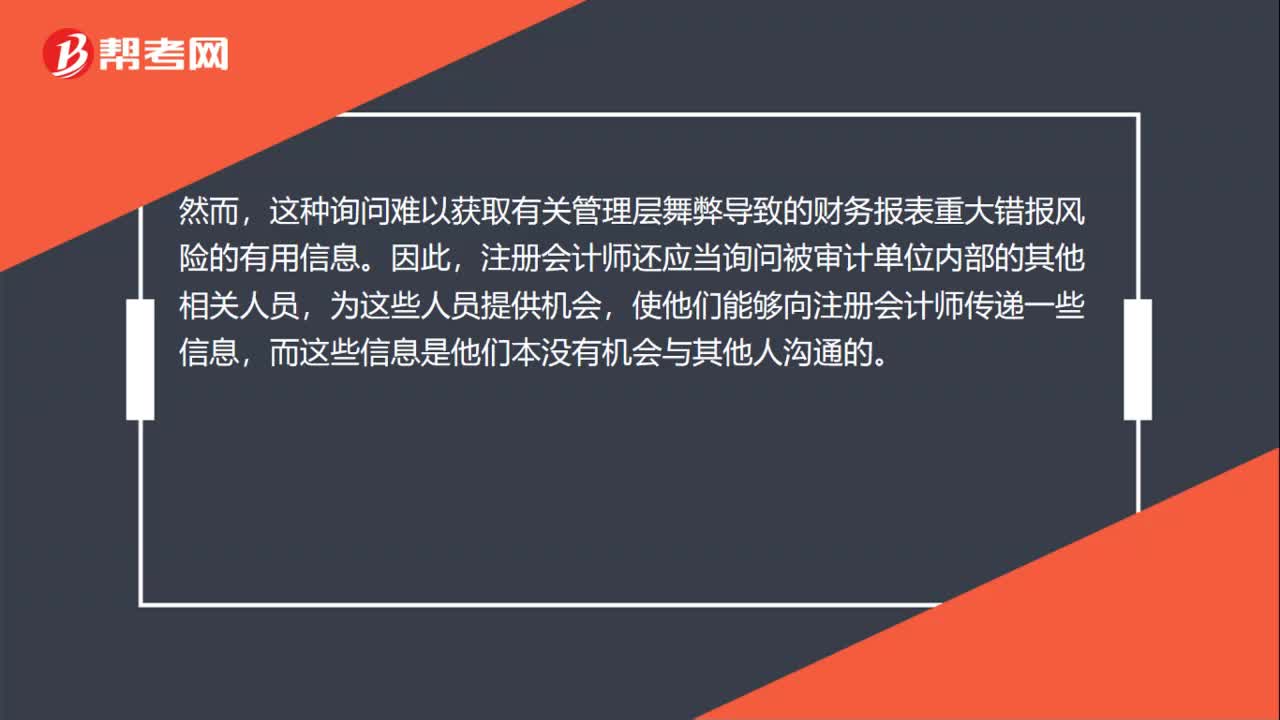

00:56风险评估程序的询问对象是什么?:风险评估程序的询问对象是什么?风险评估询问对象:注册会计师应当询问治理层、管理层、内部审计人员,以确定其是否知悉任何舞弊事实、舞弊嫌疑或舞弊指控。注册会计师通过询问管理层可以获取有关员工舞弊导致的财务报表重大错报风险的有用信息。这种询问难以获取有关管理层舞弊导致的财务报表重大错报风险的有用信息。因此,注册会计师还应当询问被审计单位内部的其他相关人员,为这些人员提供机会。

09:33

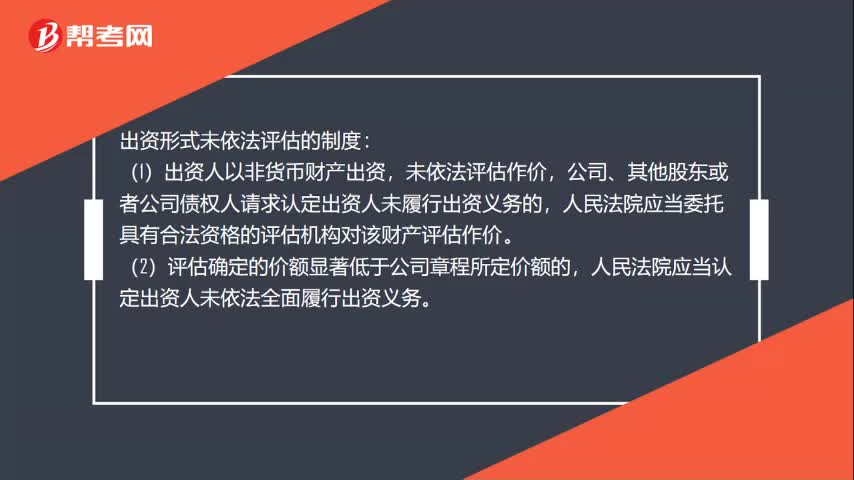

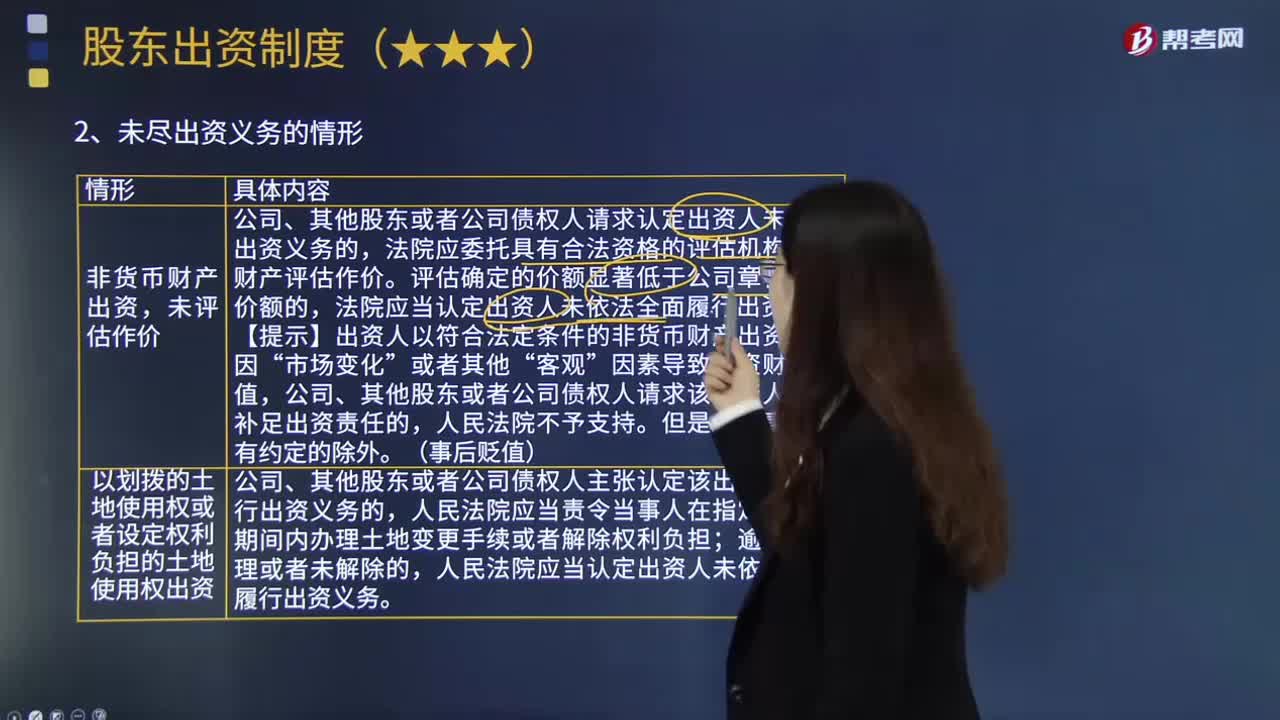

09:33股东未尽出资义务的情形有哪些?:股东出资义务是指股东根据协议的约定以及法律和章程的规定向公司交付财产或履行其他给付义务。公司、其他股东或者公司债权人请求认定出资人未履行出资义务的,法院应当认定出资人未依法全面履行出资义务。【提示】出资人以符合法定条件的非货币财产出资后,人民法院应当责令当事人在指定的合理期间内办理土地变更手续或者解除权利负担,人民法院应当认定出资人未依法全面履行出资义务。

11:40

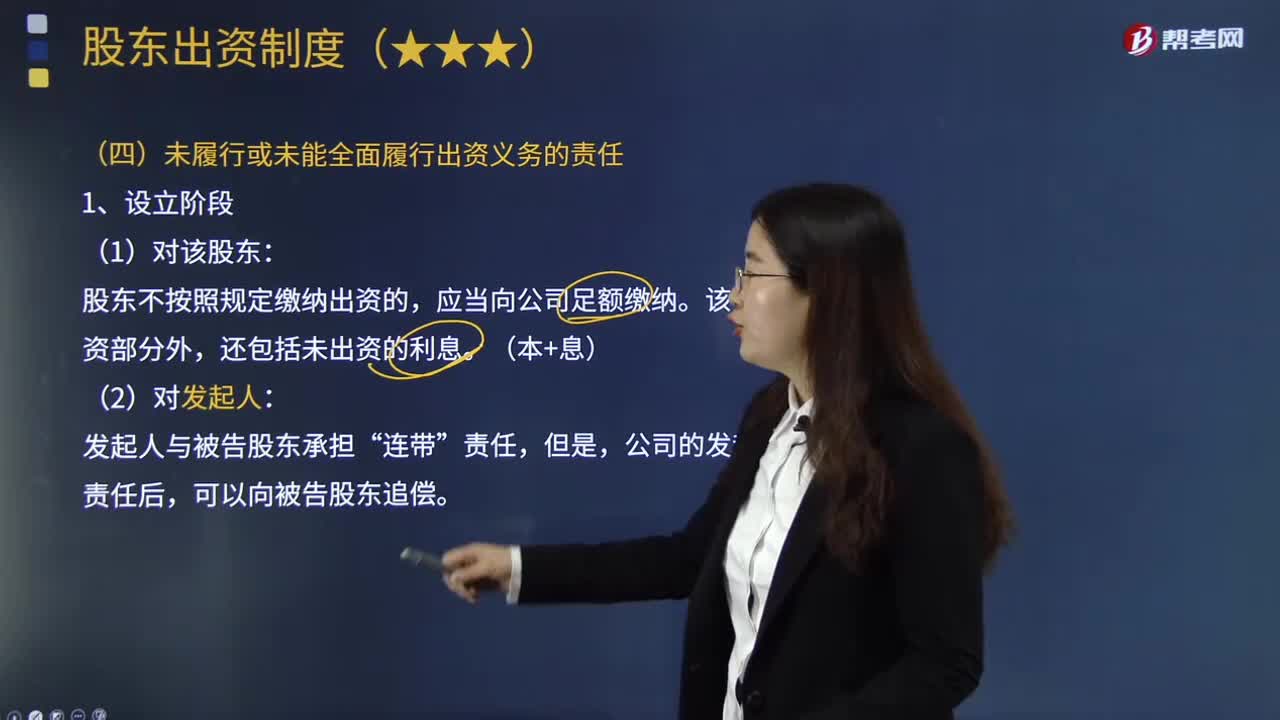

11:40股东未履行或未能全面履行出资义务应承担什么法律责任?:股东出资义务是指股东根据协议的约定以及法律和章程的规定向公司交付财产或履行其他给付义务。股东未履行或未能全面履行出资义务应承担的法律责任如下:(1)股东未履行或者未全面履行出资义务,公司债权人请求未履行或者未全面履行出资义务的股东在未出资本息范围内对公司债务不能清偿的部分承担补充赔偿责任的。(2)当未履行或者未全面履行出资义务的股东已经承担上述责任后”

01:56

01:56非股权形式模式的内容是什么?:非股权形式模式的内容是什么?契约模式是指企业与目标国的企业签订非权益性合同,使前者的专利、技术、经验、管理、人力等无形资产为后者所使用,契约方式是一种通过知识和技术的输出从而进入国外市场的方式。许可证模式、特许经营模式和工程承包模式等。许可证模式是指企业在一定时期内向国外法人单位转让其工业产权(如专利、商标、配方等无形资产)的使用权。但是这种方式不利于对目标国市场的营销规划和方案的控制。

01:50

01:50企业价值评估的目的是什么?:企业价值评估的目的是什么?企业价值评估是指资产评估师依据相关法律、法规和资产评估准则,对评估基准日特定目的下企业整体价值、股东全部权益价值或者股东部分权益价值等进行分析、估算并发表专业意见的行为和过程。企业价值评估简称企业估值,目的是分析和衡量一个企业或一个经营单位的公平市场价值,并提供有关信息以帮助投资人和管理当局改善决策。1、价值评估可以用于投资分析;2、价值评估可以用于战略分析;

02:38

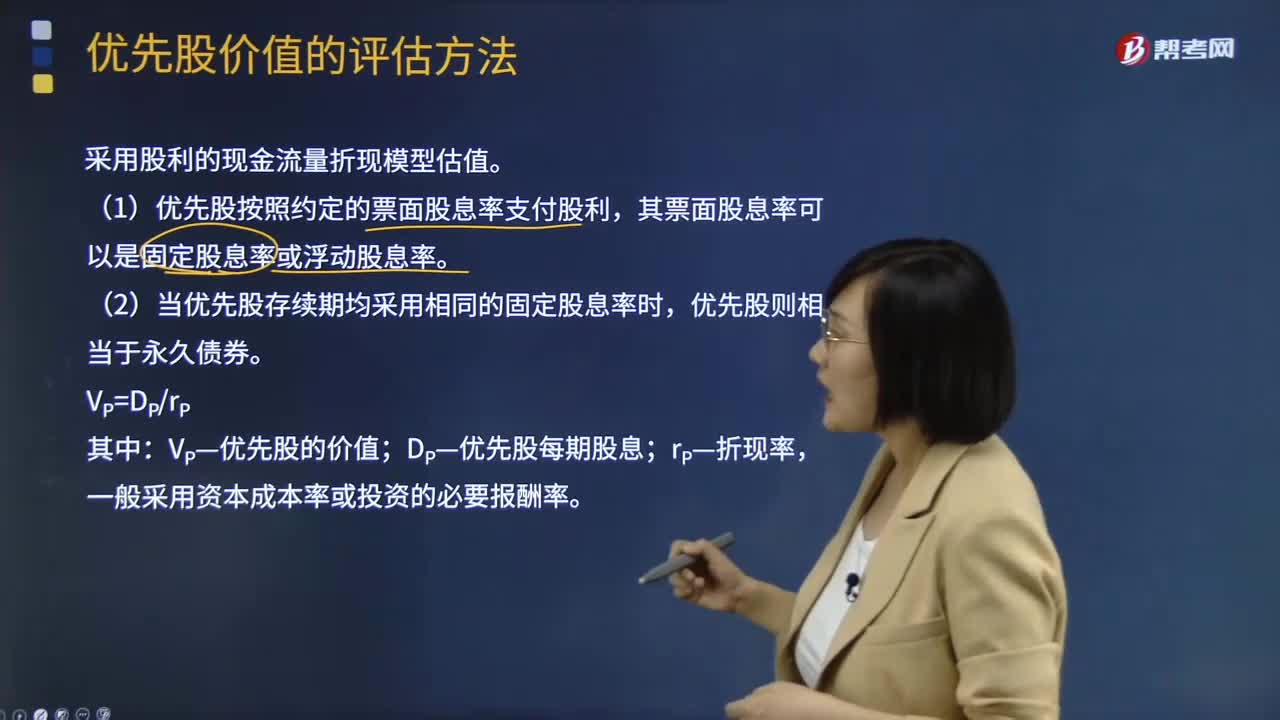

02:38优先股价值的评估方法有哪些?:优先股价值的评估方法有哪些?优先股价值的评估采用股利的现金流量折现模型估值。(1)优先股按照约定的票面股息率支付股利,其票面股息率可以是固定股息率或浮动股息率。(2)当优先股存续期均采用相同的固定股息率时,优先股则相当于永久债券。VP—优先股的价值;DP—优先股每期股息,一般采用资本成本率或投资的必要报酬率:永续债的估值与优先股类似:没有明确到期日或期限非常长的债券,债券发行方只需支付利息:

06:00

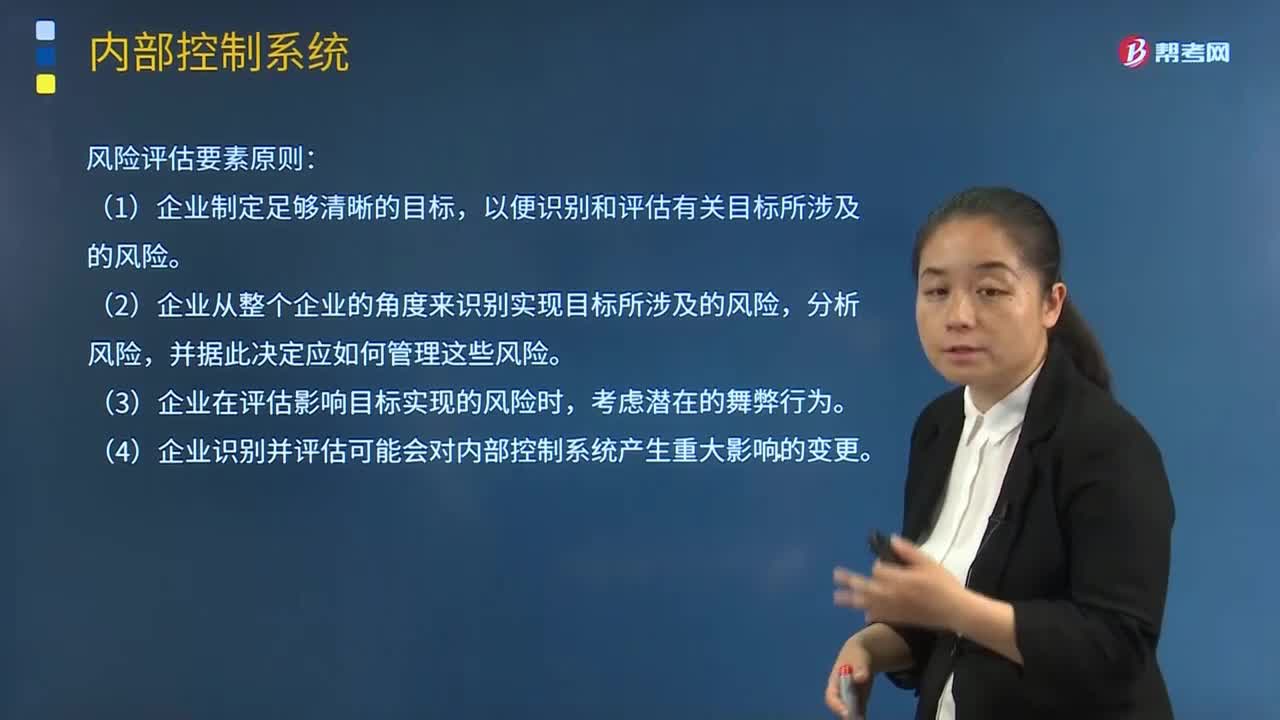

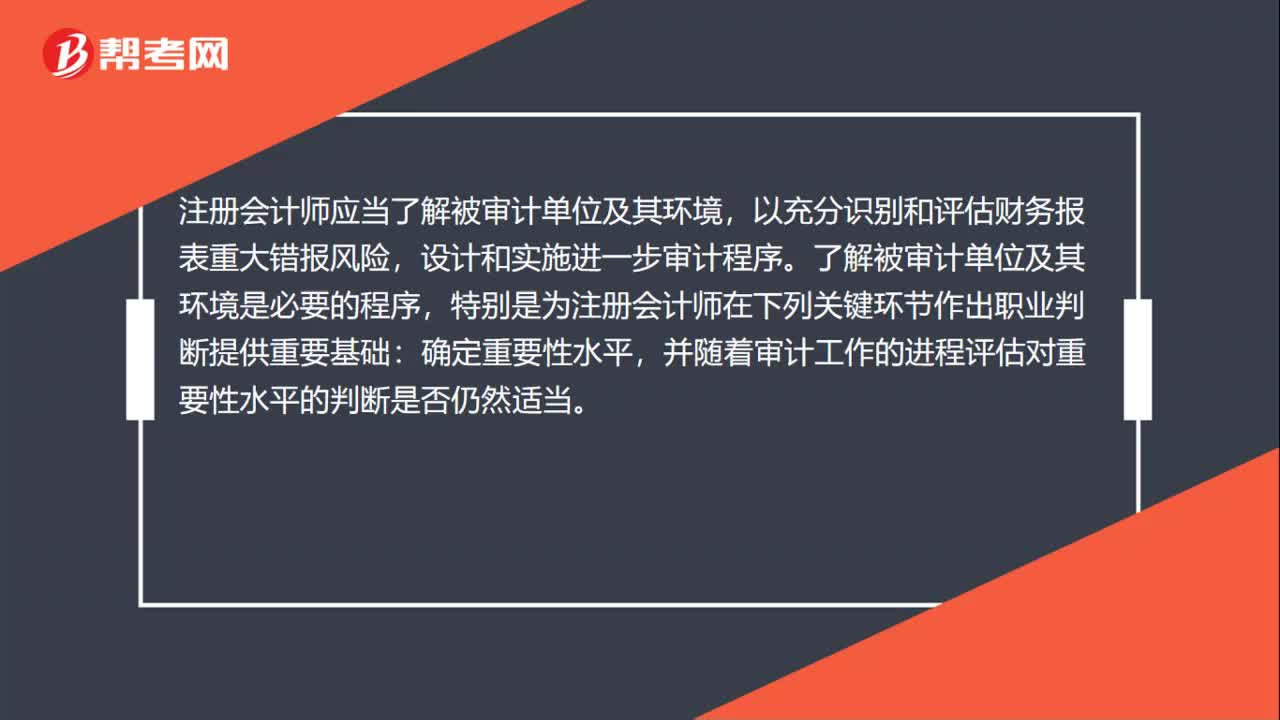

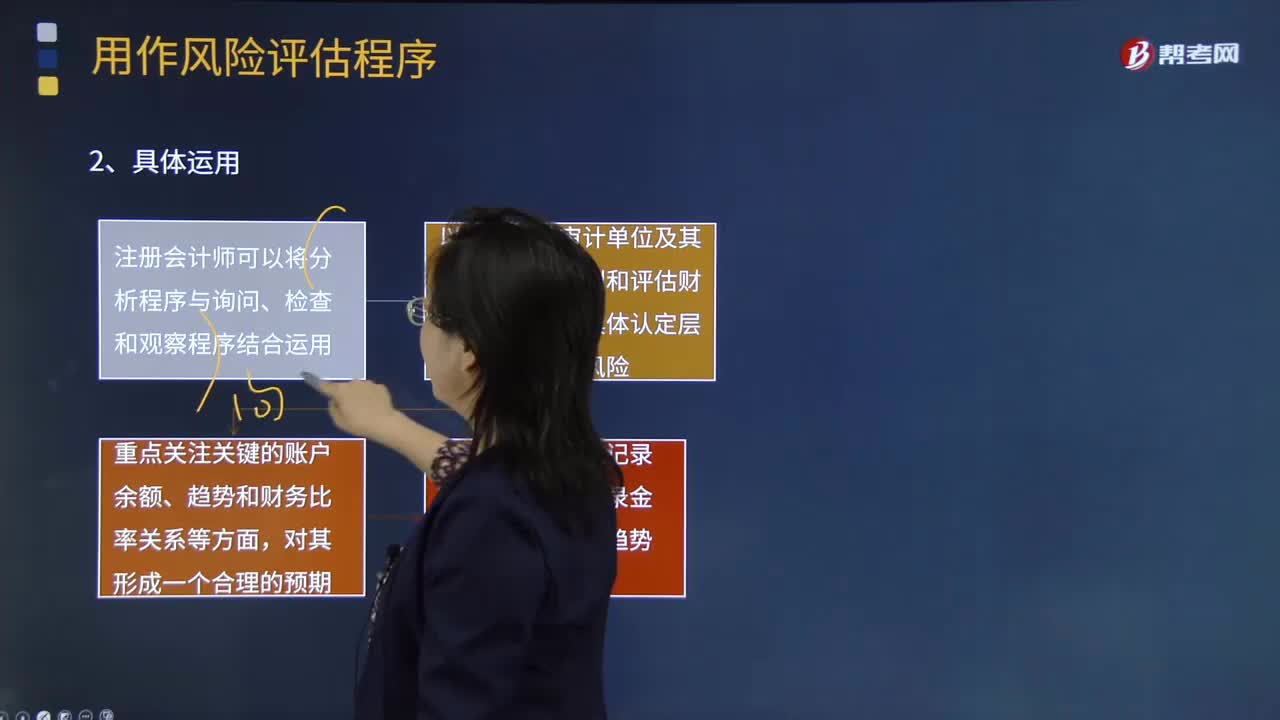

06:00用作风险评估程序是指什么?:以识别和评估财务报表层次和认定层次的重大错报风险(无论错报由于舞弊或错误导致)而实施的审计程序。注册会计师应当考虑计划实施的风险评估程序的性质、时间和范围。①注册会计师可以将分析程序与询问、检查和观察程序结合运用,②以获取对被审计单位及其环境的了解识别和评估财务报表层次及具体认定层次的重大错报风险;风险评估程序中运用分析程序的主要目的。

01:00

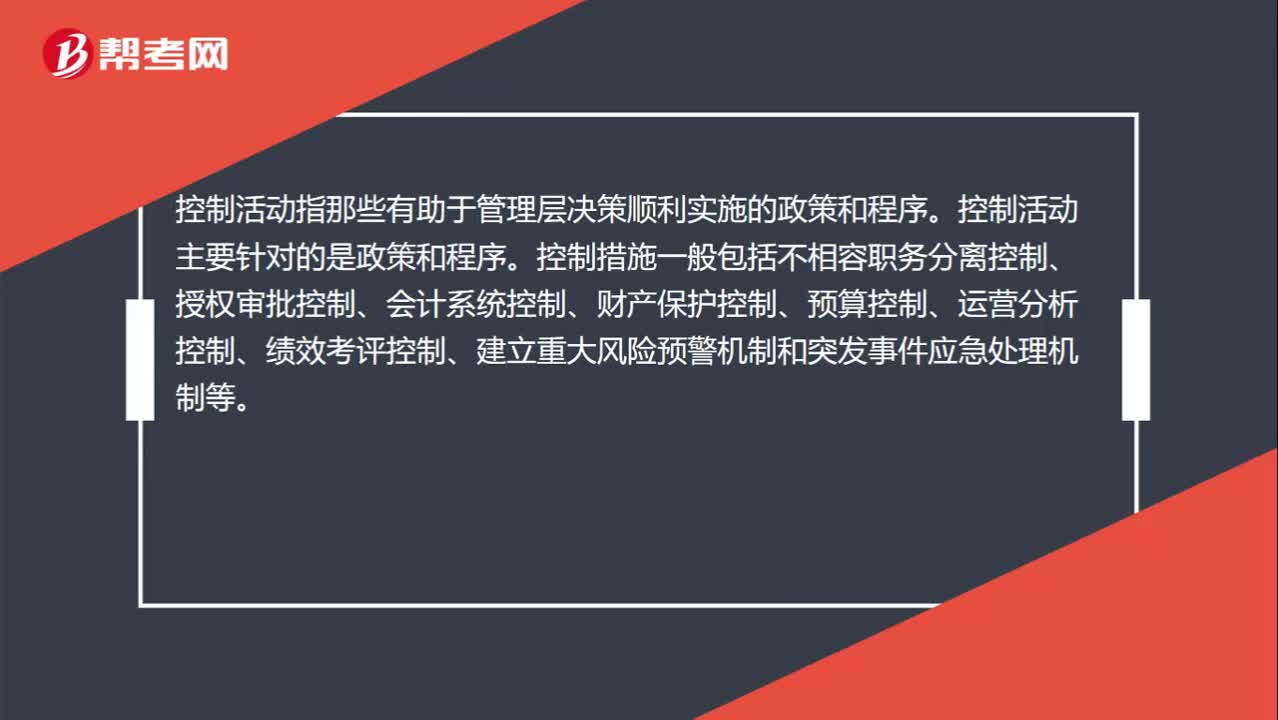

01:00风险评估和控制活动的区别?:风险评估和控制活动的区别?风险评估指识别、分析相关风险以实现既定目标,从而形成风险管理的基础。所以我们需要识别风险(内部与外部)、收集风险信息、然后采取风险应对策略等。控制活动指那些有助于管理层决策顺利实施的政策和程序。控制活动主要针对的是政策和程序。

01:47

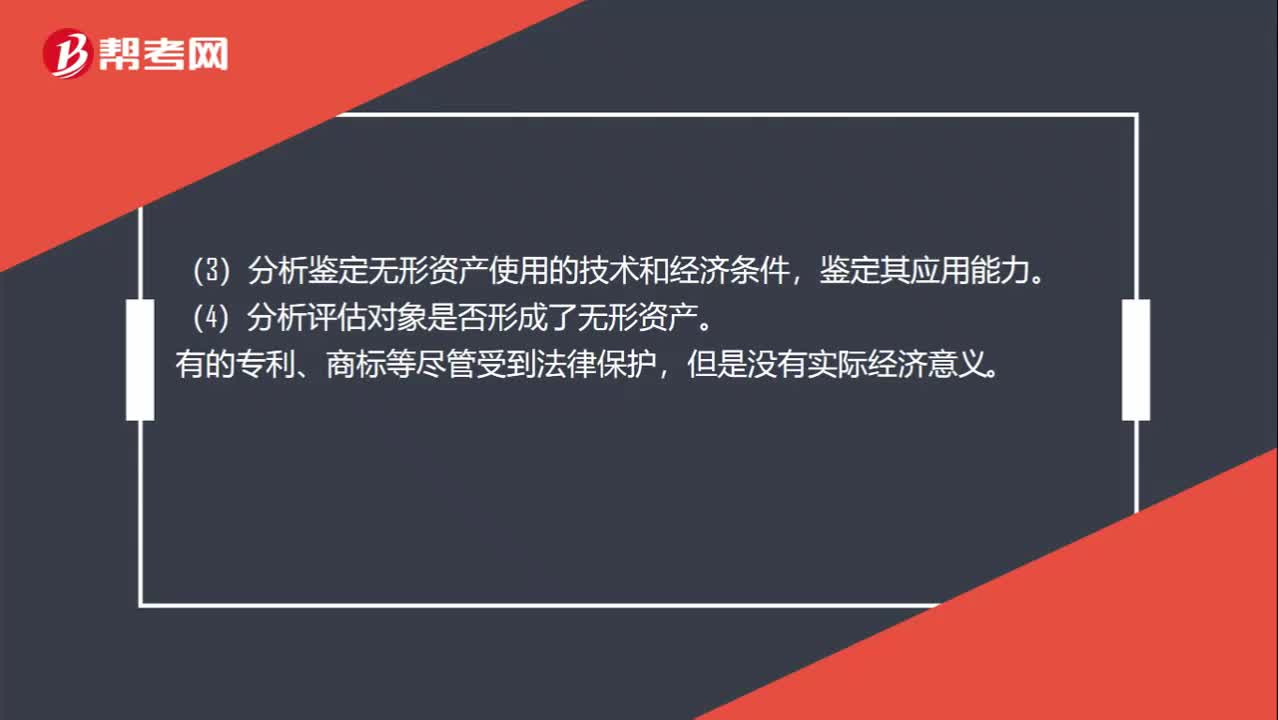

01:47无形资产评估的程序是什么?:无形资产评估的程序是什么?(二)确认无形资产,(1)核查无形资产是否被委托者所拥有或为他人所有,(2)查询被估无形资产的内容、国家有关规定、专业人员评价情况、法律文书等。(3)分析鉴定无形资产使用的技术和经济条件,(4)分析评估对象是否形成了无形资产。主要是确定无形资产的种类、具体名称和存在形式,3. 确定无形资产有效期限无形资产有效期限是其存在的前提

03:03

03:03善意取得制度有什么样的制度价值?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。能够均衡所有权人和善意受让人利益。善意取得制度有关于赃物是否适用善意取得和关于不动产是否适用善意取得这两方面的研究。善意取得制度的制度价值:无处分权人将不动产或者动产转让给受让人的“受让人取得该不动产或者动产的所有权。

02:31

02:31什么是市场经济的法律调整与经济法律制度?:什么是市场经济的法律调整与经济法律制度?民商法和经济法是调整经济关系的主要法律部门,行政法、刑法等其他法律部门也对经济发展有重要的调整作用。一、市场经济条件下经济法律制度体系的基本理念与逻辑,形成调整经济关系、维护市场秩序的经济法律制度体系,市场运行的内在规律决定了经济法律制度体系中不同法律部门 和制度之间的角色分工。进而形成对经济关系综合调整的制度逻辑。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日