下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

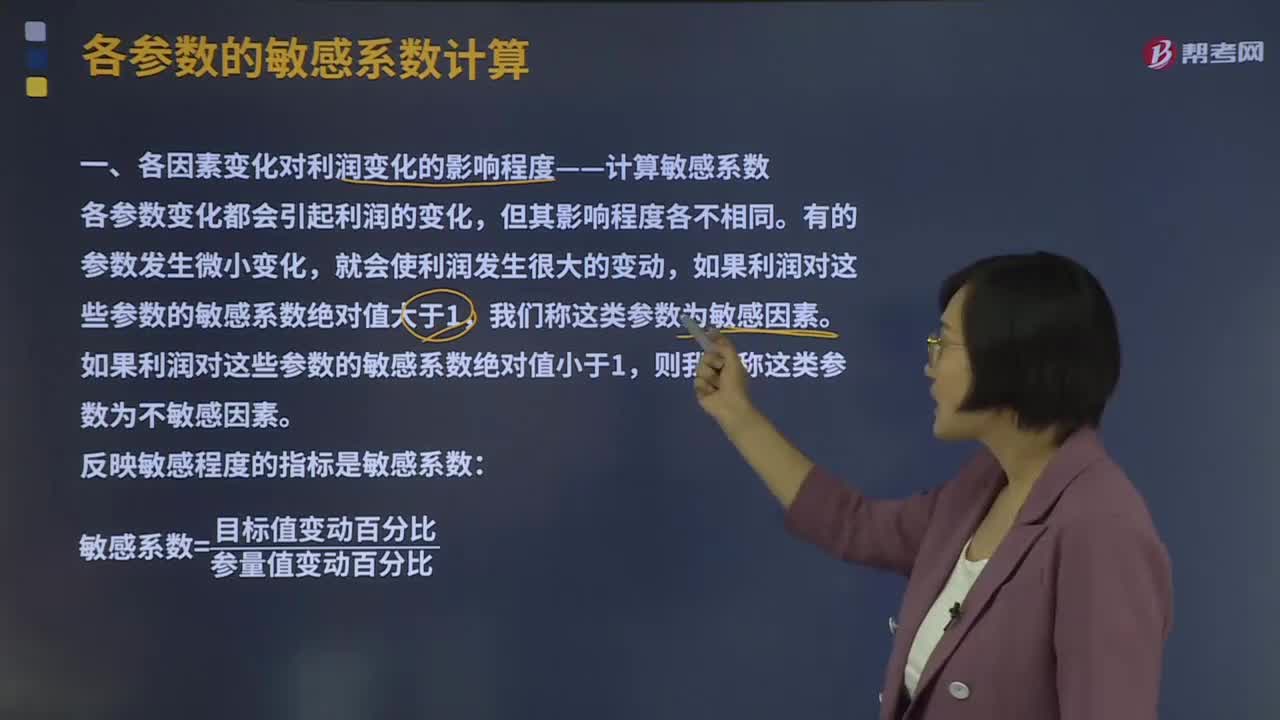

00:52敏感分析法的特点是什么?:敏感分析法的特点是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。

07:46

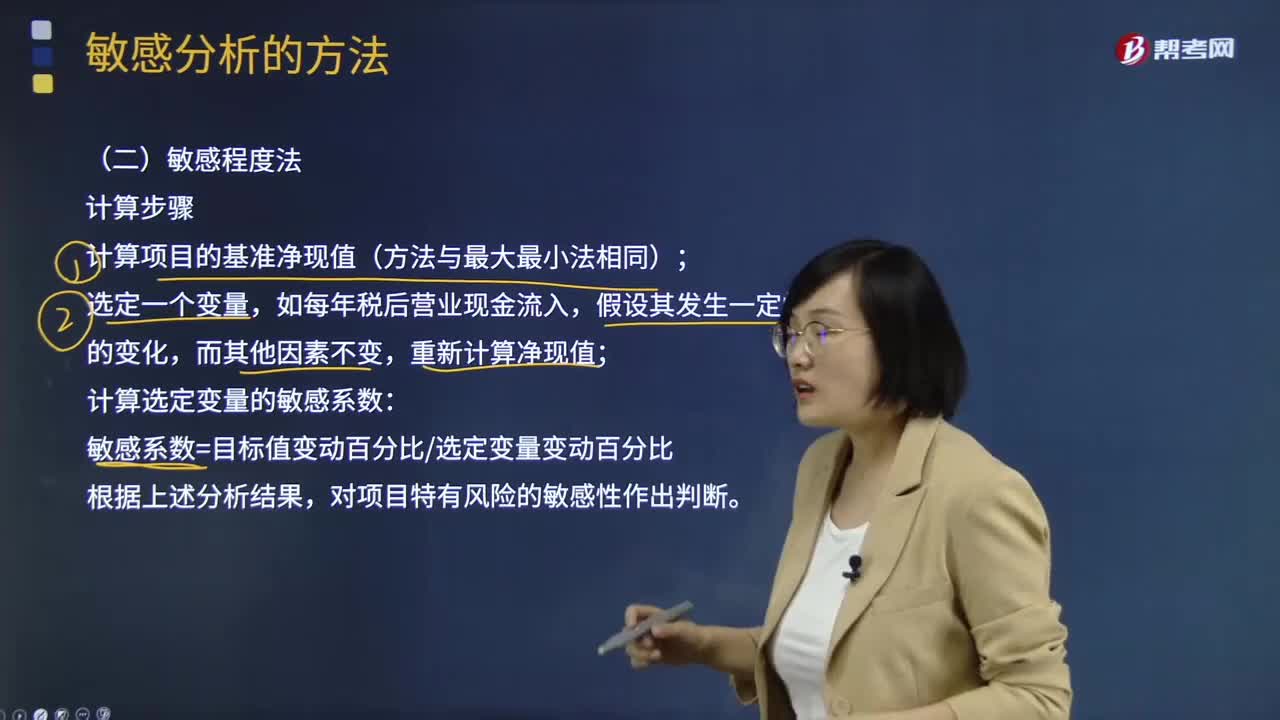

07:46敏感分析的敏感程度法如何计算?:敏感分析的敏感程度法如何计算?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。敏感程度法计算步骤:计算项目的基准净现值(方法与最大最小法相同);计算选定变量的敏感系数:

01:45

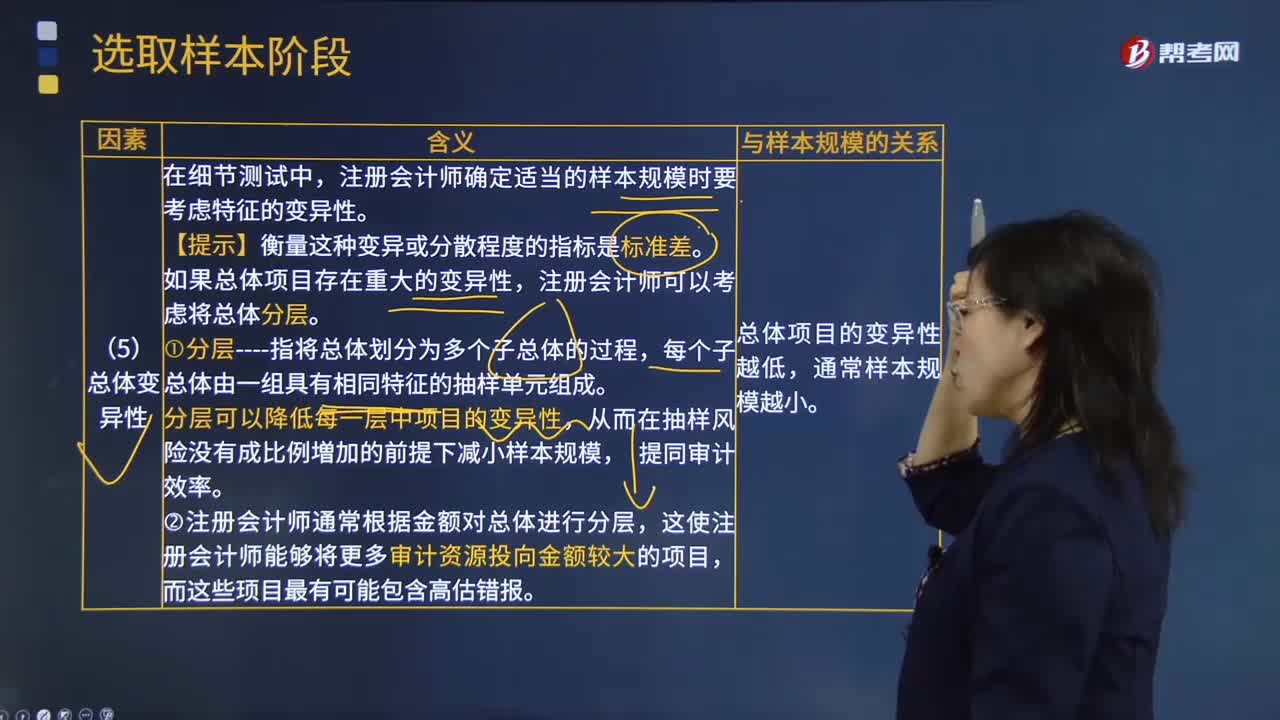

01:45影响样本规模的因素中总体变异性是指什么?:影响样本规模的因素中总体变异性是指什么?总体变异性是指总体的某一特征如金额在各项目之间的差异程度。注册会计师确定适当的样本规模时要考虑特征的变异性。【提示】衡量这种变异或分散程度的指标是标准差。如果总体项目存在重大的变异性,每个子总体由一组具有相同特征的抽样单元组成。分层可以降低每一层中项目的变异性,从而在抽样风险没有成比例増加的前提下减小样本规模,②注册会计师通常根据金额对总体进行分层。

01:13

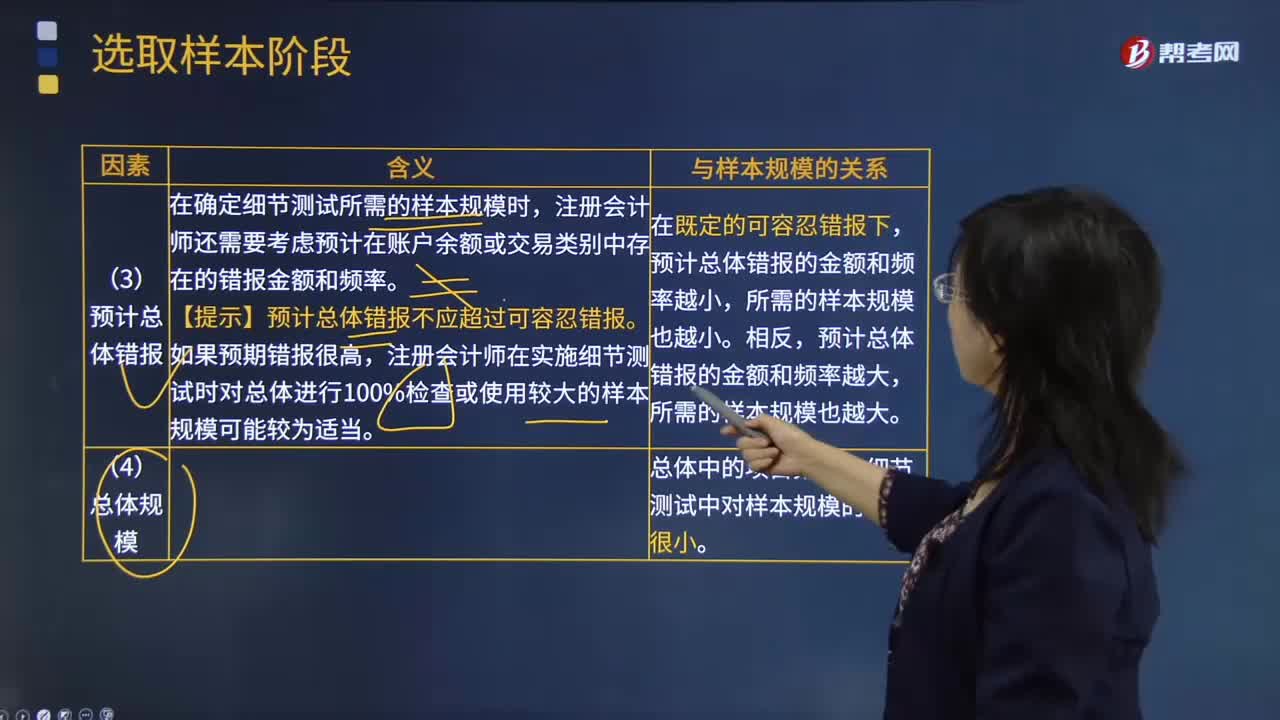

01:13影响样本规模因素中预计总体错报和总体规模分别指什么?:影响样本规模因素中预计总体错报和总体规模分别指什么?1.预计总体错报,在确定细节测试所需的样本规模时。注册会计师还需要考虑预计在账户余额或交易类别中存在的错报金额和频率。【提示】预计总体错报不应超过可容忍错报,预计总体错报的金额和频率越大。注册会计师在实施细节测试时对总体进行100%检查或使用较大的样本规模可能较为适当,预计总体错报的金额和频率越大。所需的样本规模也越大。

01:57

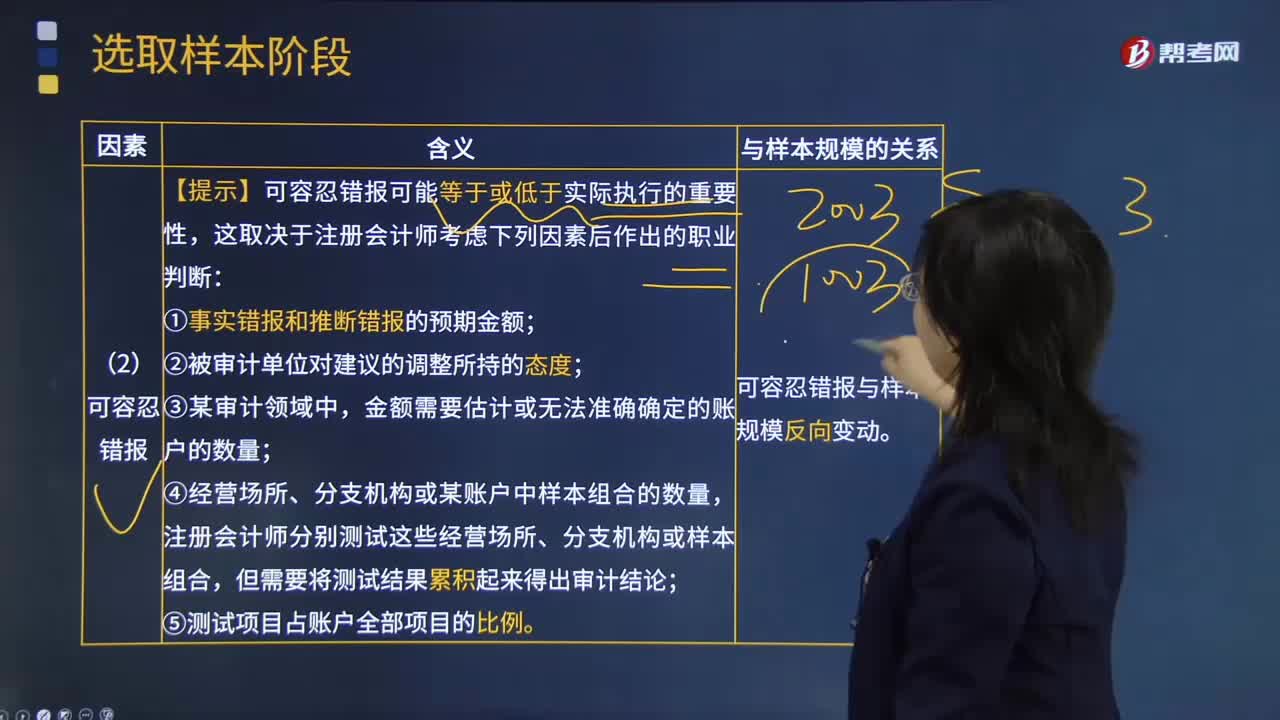

01:57影响样本规模因素中可容忍错报因素的含义是什么?:影响样本规模因素中可容忍错报因素的含义是什么?错报是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异;需要对金额、分类、列报或披露作出的必要调整。【提示】可容忍错报可能等于或低于实际执行的重要性,①事实错报和推断错报的预期金额;金额需要估计或无法准确确定的账户的数量;④经营场所、分支机构或某账户中样本组合的数量。

04:24

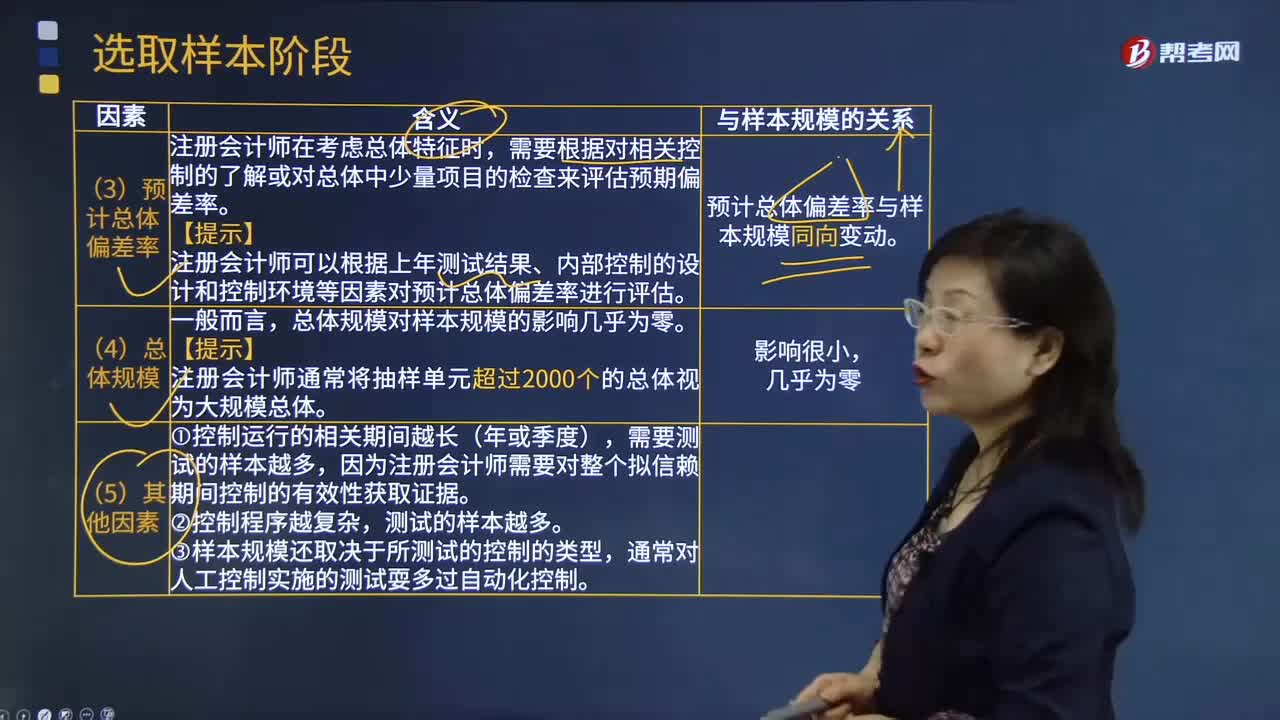

04:24预计总体偏差率因素、总体规模因素和其他因素对样本规模有什么影响?:注册会计师可以根据上年测试结果、内部控制的设计和控制环境等因素对预计总体偏差率进行评估。直接影响控制测试样本规模的因素有(),【解析】可容忍错报是影响细节测试样本规模的因素A.可接受的信赖过度风险与样本规模反向变动B.可容忍偏差率与样本规模反向变动C.顶计总体偏差率与样本规模同向变动D.总体规模与样本规模反向变动【2018年注册会计师考试真题】 下列有关控制测试的样本规模的说法中

01:39

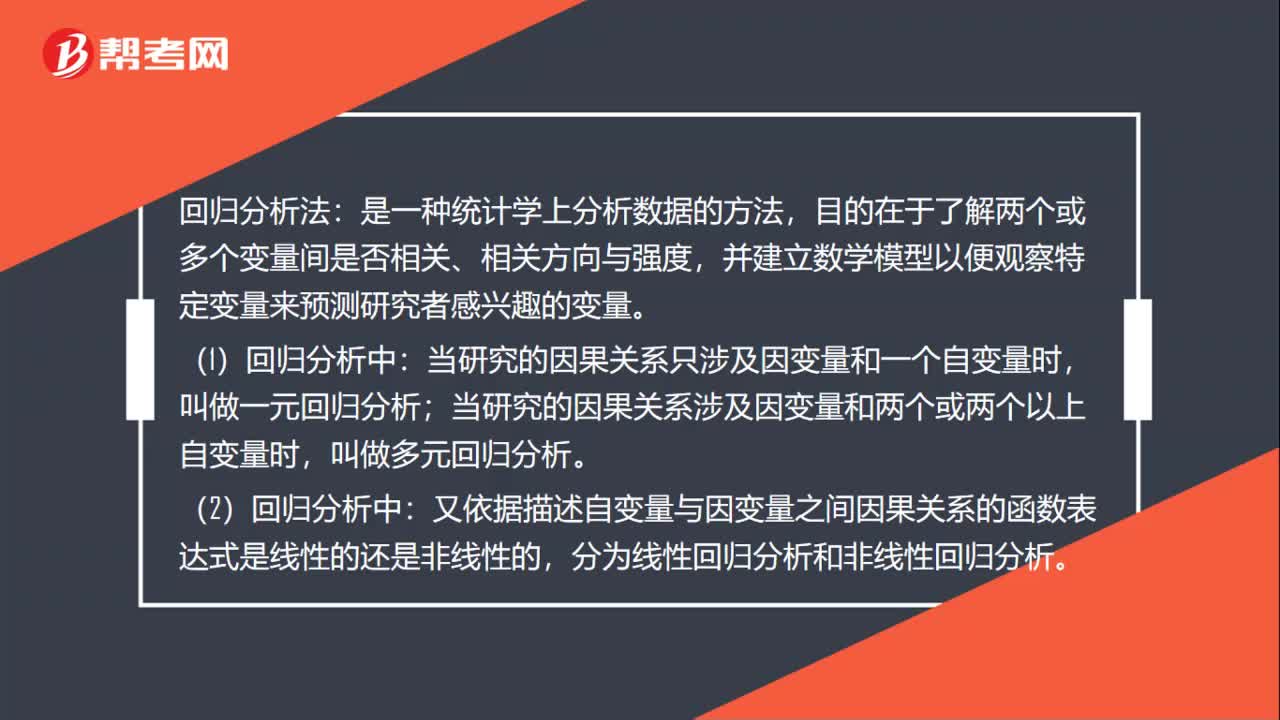

01:39回归分析法是什么?:回归分析法:并建立数学模型以便观察特定变量来预测研究者感兴趣的变量。(1)回归分析中:当研究的因果关系只涉及因变量和一个自变量时,叫做一元回归分析;叫做多元回归分析。(2)回归分析中:又依据描述自变量与因变量之间因果关系的函数表达式是线性的还是非线性的,分为线性回归分析和非线性回归分析。(3)回归分析法预测是利用回归分析方法,(4)进行回归分析需要建立描述变量间相关关系的回归方程。

00:38

00:38总体规模对样本规模的影响?:总体规模对样本规模的影响?影响很小,1. 除非总体非常小。一般而言总体规模对样本规模的影响几乎为零。2. 注册会计师通常将抽样单元超过2000个的总体视为大规模总体,对大规模总体而言。总体的实际容量对样本规模几乎没有影响,3. 对小规模总体而言。审计抽样比其他选择测试项目的方法的效率低

00:30

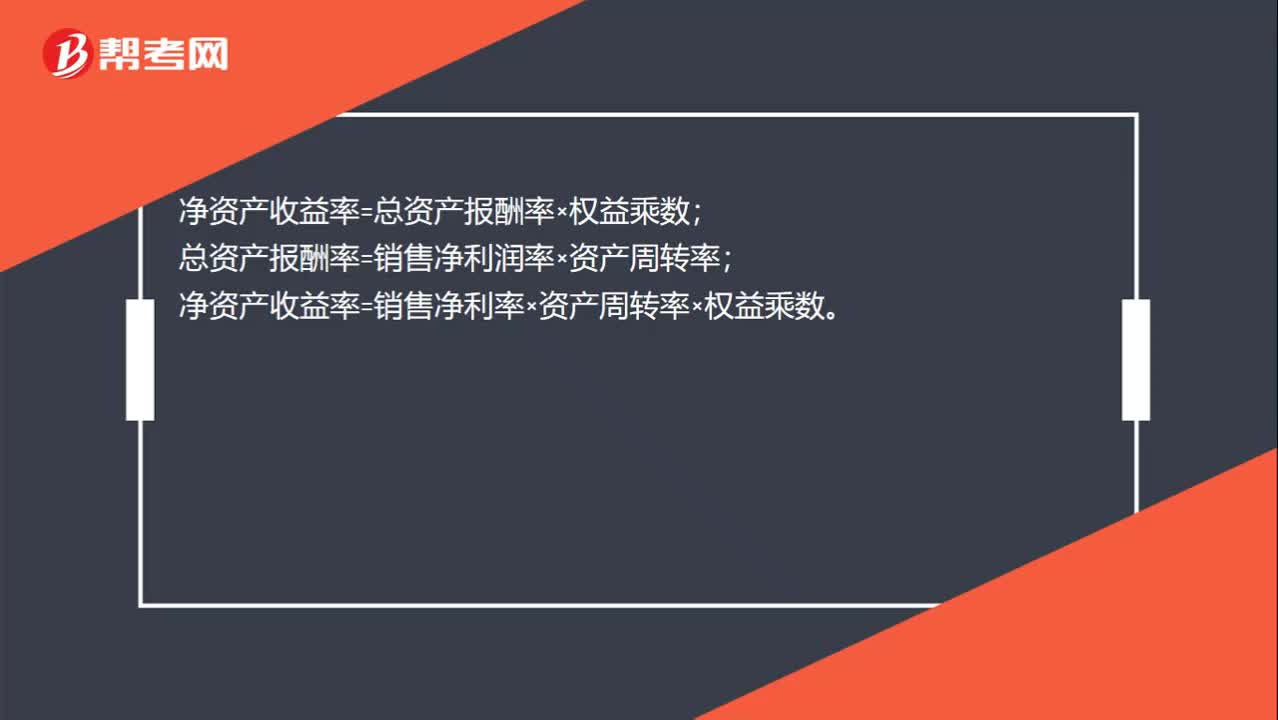

00:30杜邦分析法核心公式是什么?:杜邦分析法核心公式是什么?净资产收益率=总资产报酬率×权益乘数;总资产报酬率=销售净利润率×资产周转率;净资产收益率=销售净利率×资产周转率×权益乘数。

06:35

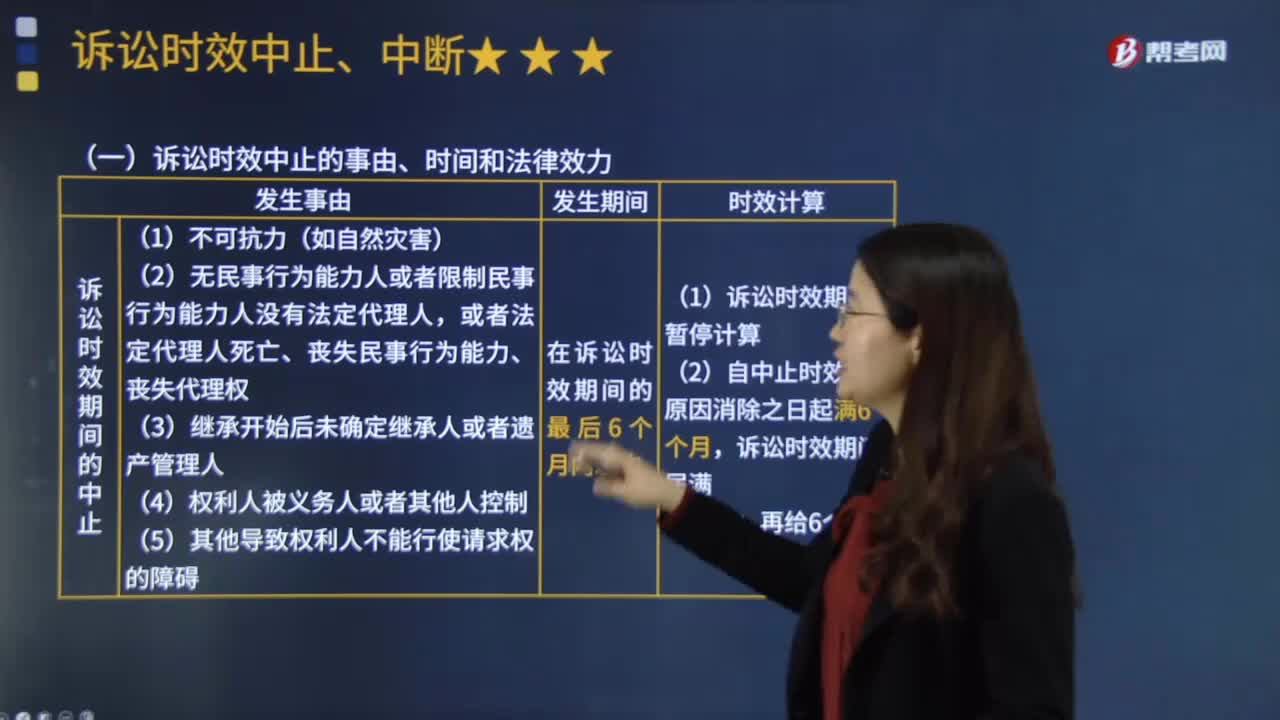

06:35诉讼时效中止的事由、时间和法律效力分别是什么?:诉讼时效中止的事由、时间和法律效力分别是什么?诉讼时效中止是指在诉讼时效进行中,中止诉讼时效必须有法定事由的存在,中止诉讼时效的事由有两类;只有在诉讼时效的最后6个月内发生中止事由,①如果在诉讼时效期间的最后6个月以前发生权利行使障碍;则不能发生诉讼时效的中止,3.诉讼时效中止的法律效力。在诉讼时效中止的情况下,诉讼时效中止的持续时间没有限制。诉讼时效的中止(例子):

01:53

01:53快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

04:44

04:44什么是政治和法律环境分析?:1、政治环境分析:政治环境分析的主要内容有。(1)企业所在国家和地区的政局稳定状况。(2)政府行为对企业的影响,(3)执政党所持的态度和推行的基本政策(如产业政策、税收政策、进出口限制等)。以及这些政策的连续性和稳定性。(4)各政治利益集团对企业活动产生的影响2、法律环境分析从法律层面保护当事人的合法权益

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日