下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:12

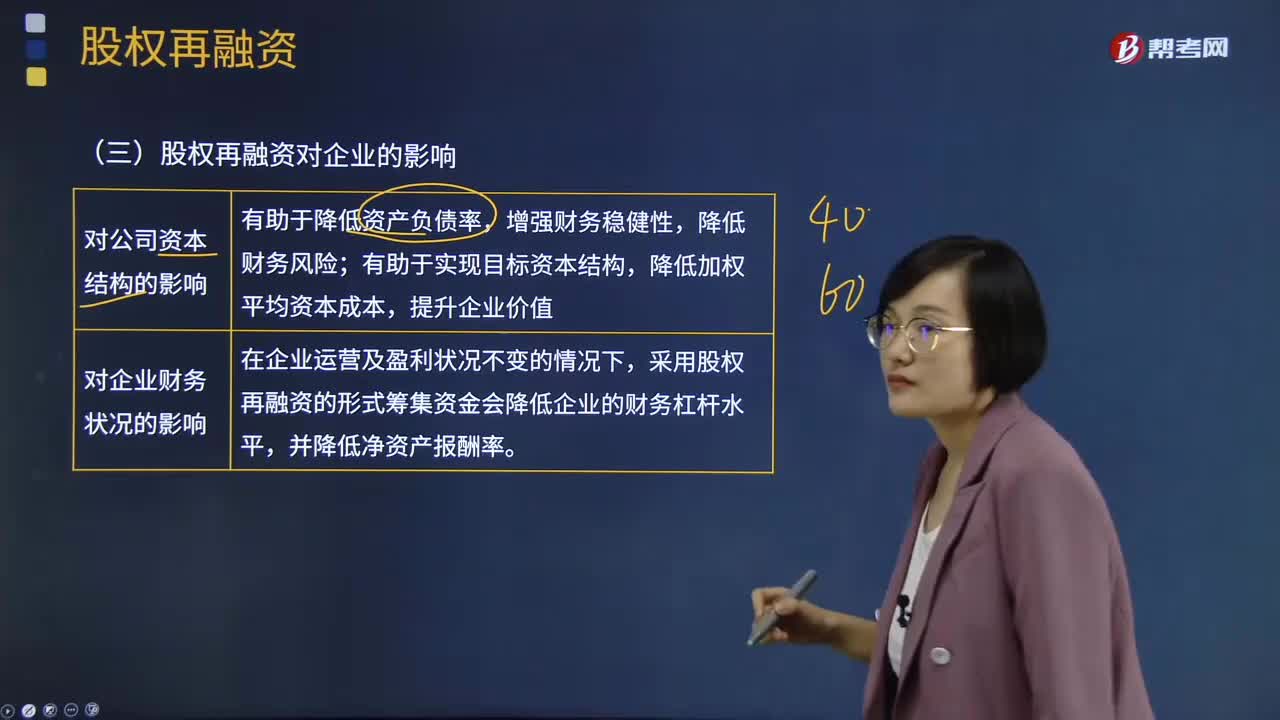

04:12股权再融资对企业的影响有什么?:股权再融资对企业的影响有什么?股权再融资是指向原普通股股东按其持股比例、以低于市价的某一特定价格配售一定数量新发行股票的融资行为。股权再融资对公司资本结构的影响:股权再融资对企业财务状况的影响:采用股权再融资的形式筹集资金会降低企业的财务杠杆水平,并降低净资产报酬率。股权再融资对控制权的影响:控股股东只要不放弃认购的权利,股东的控制权受到增发认购数量的影响。若对财务投资者和战略投资者增发。

07:09

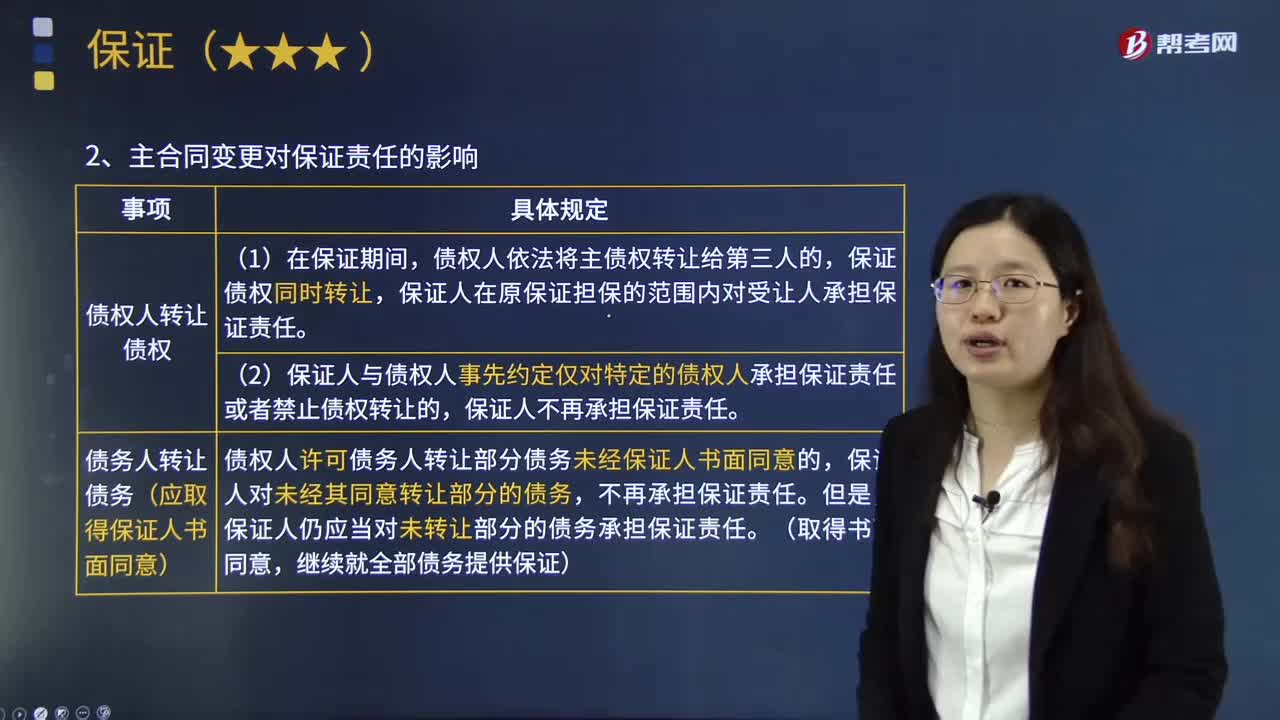

07:09保证责任的范围和主合同变更对保证责任的影响分别是什么?:保证责任的范围和主合同变更对保证责任的影响分别是什么?保证担保的范围包括主债权及利息、违约金、损害赔偿金和实现债权的费用:2.主合同变更对保证责任的影响,保证人在原保证担保的范围内对受让人承担保证责任。(2)保证人与债权人事先约定仅对特定的债权人承担保证责任或者禁止债权转让的:保证人不再承担保证责任,②债务人转让债务(应取得保证人书面同意),债权人许可债务人转让部分债务未经保证人书面同意的。

00:57

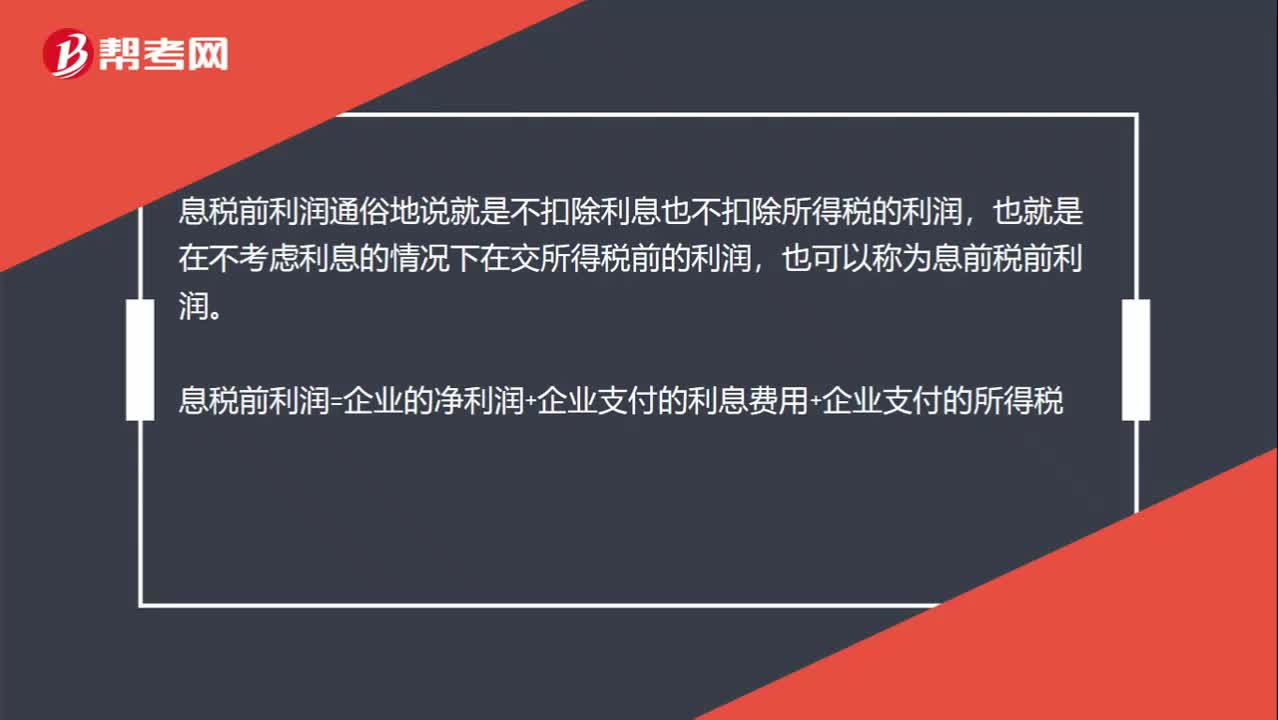

00:57为什么所得税率下降对利息保障倍数没有影响?:为什么所得税率下降对利息保障倍数没有影响?息税前利润通俗地说就是不扣除利息也不扣除所得税的利润,也就是在不考虑利息的情况下在交所得税前的利润,也可以称为息前税前利润。息税前利润=企业的净利润+企业支付的利息费用+企业支付的所得税,在利息费用不变的情况下“净利润和所得税”此消彼长,所得税税率下降,所得税减少,但是相应地增加了净利润,三项之和不变,也就是不影响息税前利润,所以不影响利息保障倍数。

01:15

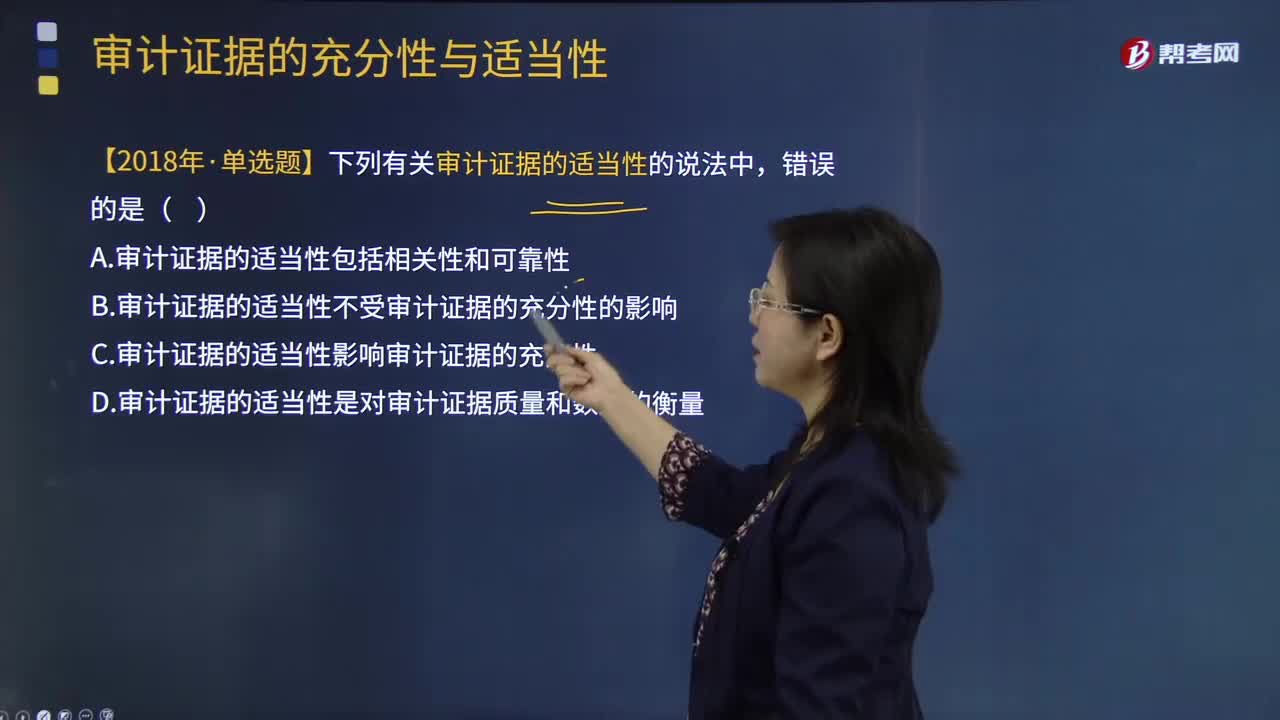

01:15审计证据的充分性和适当性是怎样的关系?:审计证据的充分性和适当性是怎样的关系?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,审计证据的适当性是指审计证据的相关性和可靠性,审计证据的适当性会影响审计证据的充分性;3.审计证据的适当性实质上是指审计证据的质量因素,如果审计证据的质量适当性越高,A.审计证据的适当性包括相关性和可靠性,B.审计证据的适当性不受审计证据的充分性的影响。C.审计证据的适当性影响审计证据的充分性

06:10

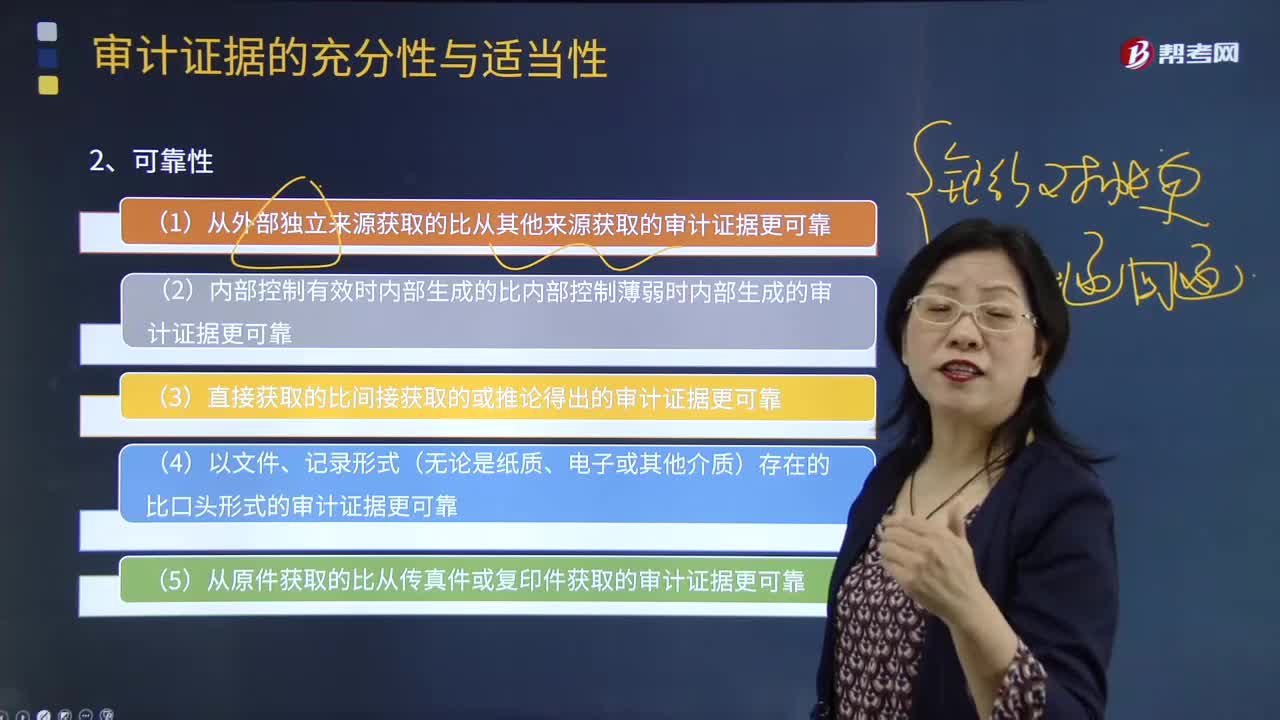

06:10审计证据的可靠性是指什么?:(3)直接获取的比间接获取的或推论得出的审计证据更可靠;A.以电子形式存在的审计证据比口头形式的审计证据更可靠“B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠”C.从复印件获取的审计证据比从传真件获取的审计证据更可靠。D.直接获取的审计证据比推论得出的审计证据更可靠。本题考核审计证据的可靠性,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

05:46

05:46审计证据在支持审计意见所依据的结论方面具有相关性是指什么?:审计证据在支持审计意见所依据的结论方面具有相关性是指什么?审计证据的适当性是对审计证据质量的衡量——即审计证据在支持审计意见所依据的结论方面具有相关性和可靠性。用作审计证据的信息与审计程序的目的和所考虑的相关认定之间的逻辑联系。(1)特定的审计程序可能只为某些认定提供相关的审计证据,(2)控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。

05:32

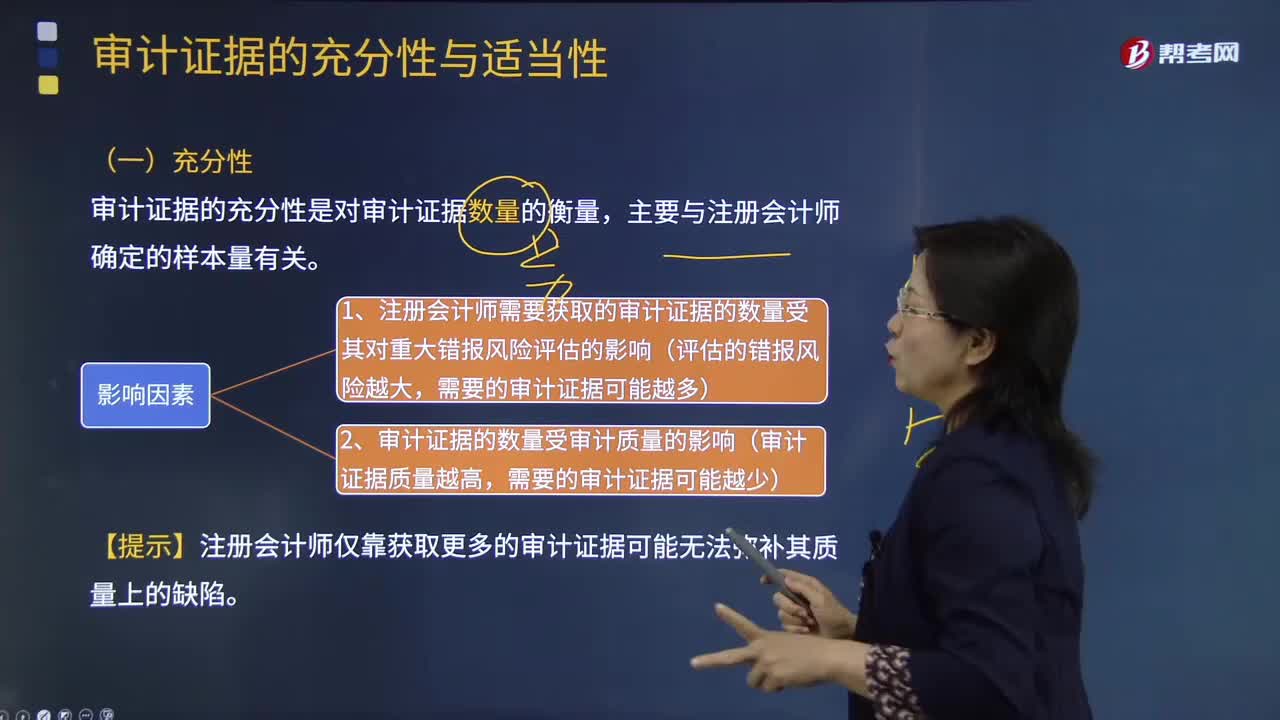

05:32审计证据的充分性是指什么?:审计证据的充分性是对审计证据数量的衡量,1、注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响(评估的错报风险越大,2、审计证据的数量受审计质量的影响(审计证据质量越高。【提示】注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷,B. 获取更多的审计证据可以弥补这些审计证据质量上的缺陷,C. 注册会计师需获取审计证据的数量受其对重大错报风险评估的影响。

00:38

00:38总体规模对样本规模的影响?:总体规模对样本规模的影响?影响很小,1. 除非总体非常小。一般而言总体规模对样本规模的影响几乎为零。2. 注册会计师通常将抽样单元超过2000个的总体视为大规模总体,对大规模总体而言。总体的实际容量对样本规模几乎没有影响,3. 对小规模总体而言。审计抽样比其他选择测试项目的方法的效率低

00:43

00:43在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?:在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响,并受审计证据质量的影响。也就是说受两方面的影响,那么在重大错报风险一定的情况下,就仅考虑审计证据的质量就可以了。审计证据的质量越高,那么需要获取的审计证据的数量可能就会减少;反之数量就会增加。

00:26

00:26提高资产负债率对企业总风险有什么影响?:提高资产负债率对企业总风险有什么影响?提高资产负债率,会提高债务比例,而债务比例提高,其他因素不变时,会提高债务利息,从而提高财务杠杆系数,导致企业的总杠杆系数会提高,提高了企业的总风险。

06:16

06:16企业会计准则的制定与企业会计准则体系分别指什么?:中国现行企业会计准则体系由基本准则、具体准则、应用指南和解释组成。基本准则强调了企业会计确认、计量和报告应当以会计主体、持续经营、会计分期和货币计量为会计基本假设。基本准则要求企业会计确认、计量和报告应当以权责发生制为基础。基本准则建立了企业会计信息质量要求体系,基本准则规范了包括财务报告目标、会计基本假设、会计信息质量要求、会计要素的定义及其确认、计量原则、财务报告等在内的基本问题。

08:35

08:35审计证据的含义及其性质是什么?:是指注册会计师为了得出审计结论和形成审计意见而使用的必要信息。审计证据在性质上具有累积性是在审计过程中通过实施审计程序获取的,如以前审计中获取的信息(前提是注册会计师已确定自上次审计后是否已发生变化。这些变化可能影响这些信息对本期审计的相关性)或会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日