下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:16

05:16合伙事务执行的形式有哪几种?以及合伙人在执行合伙事务中有哪些权利与义务?:以及合伙人在执行合伙事务中有哪些权利与义务?合伙企业事务执行是指由谁来执行合伙企业的日常事务。合伙人执行合伙企业事务:2.委托一个或者数个普通合伙人执行合伙事务,(2)委托一个或者数个合伙人执行合伙事务的。其他合伙人不再执行合伙事务,(1)合伙人对执行合伙事务享有同等的权利。(2)执行合伙事务的合伙人对外代表合伙企业。(3)不执行合伙事务的合伙人有监督的权利,2.合伙人在执行合伙事务中的义务。

01:22

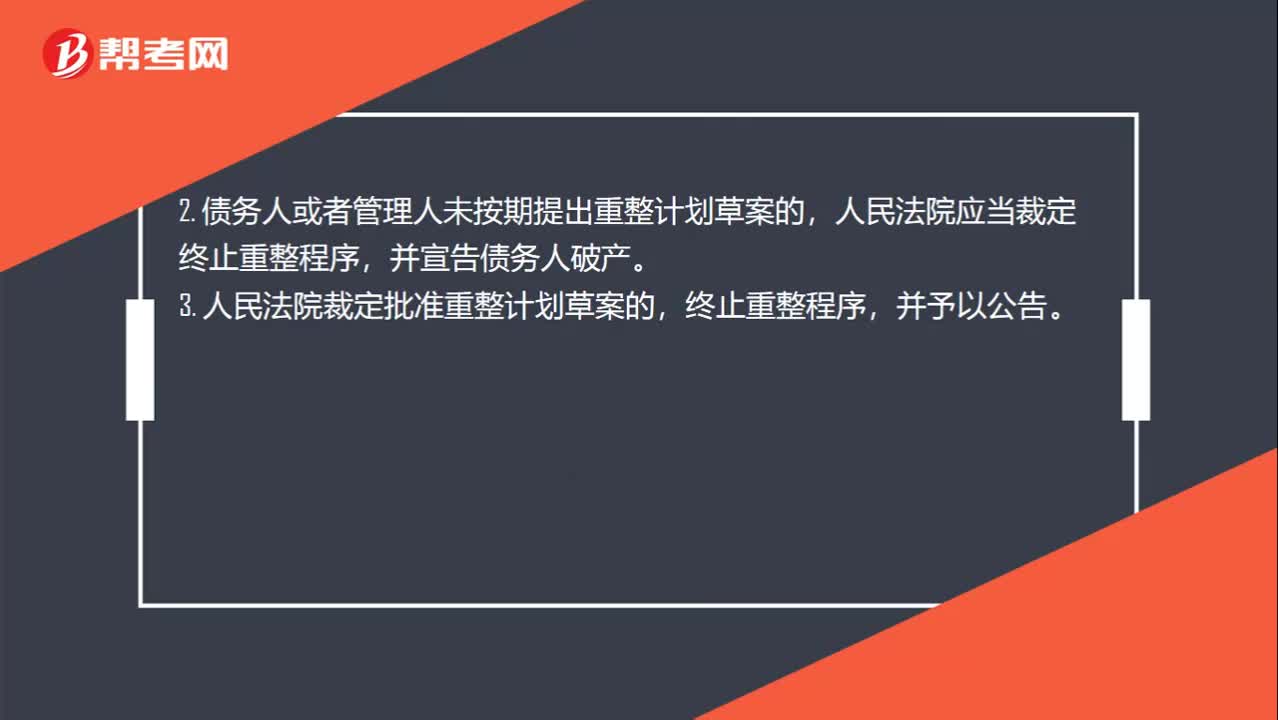

01:22重整程序终止的情形有哪些?:重整程序终止的情形有哪些?(1)债务人的经营状况和财产状况继续恶化,(2)债务人有欺诈、恶意减少债务人财产或者其他显著不利于债权人的行为;(3)由于债务人的行为致使管理人无法执行职务。2. 债务人或者管理人未按期提出重整计划草案的,并宣告债务人破产。3. 人民法院裁定批准重整计划草案的,终止重整程序,4. 重整计划草案未获得债权人会议的通过且未获得人民法院的强制批准。

02:42

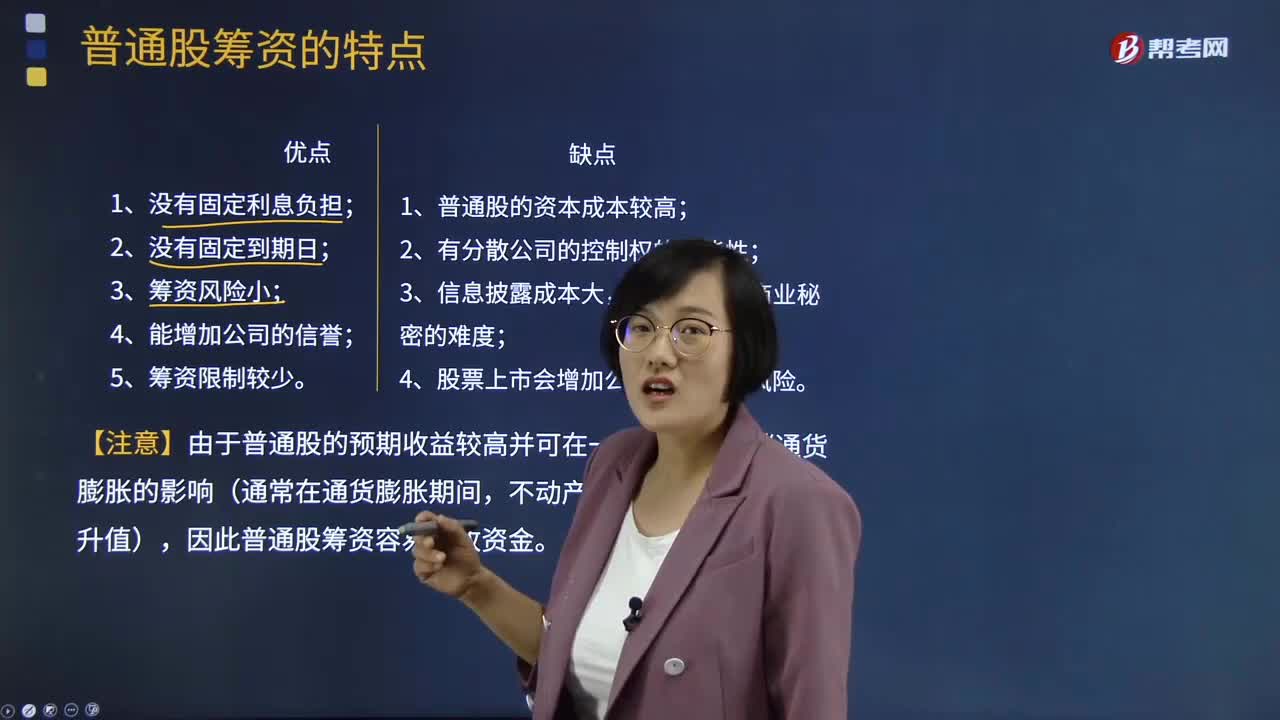

02:42普通股筹资的特点有哪些?:普通股筹资的特点有哪些?发行普通股股票筹资的特点包括:普通股本是公司资本中最为稳定的资金来源,它对保证公司最低的资金需求,2、公司没有支付普通股利的义务。或虽有盈余但资金短缺或有更有利的投资机会时,则可以少支付或停付普通股股利。3、利用普通股筹资的风险小。由于普通股没有固定的到期日,1、普通股筹资成本较高。利用普通股筹资容易使公司原有股东的参与淡化。股票上市会增加公司被收购的风险。

01:36

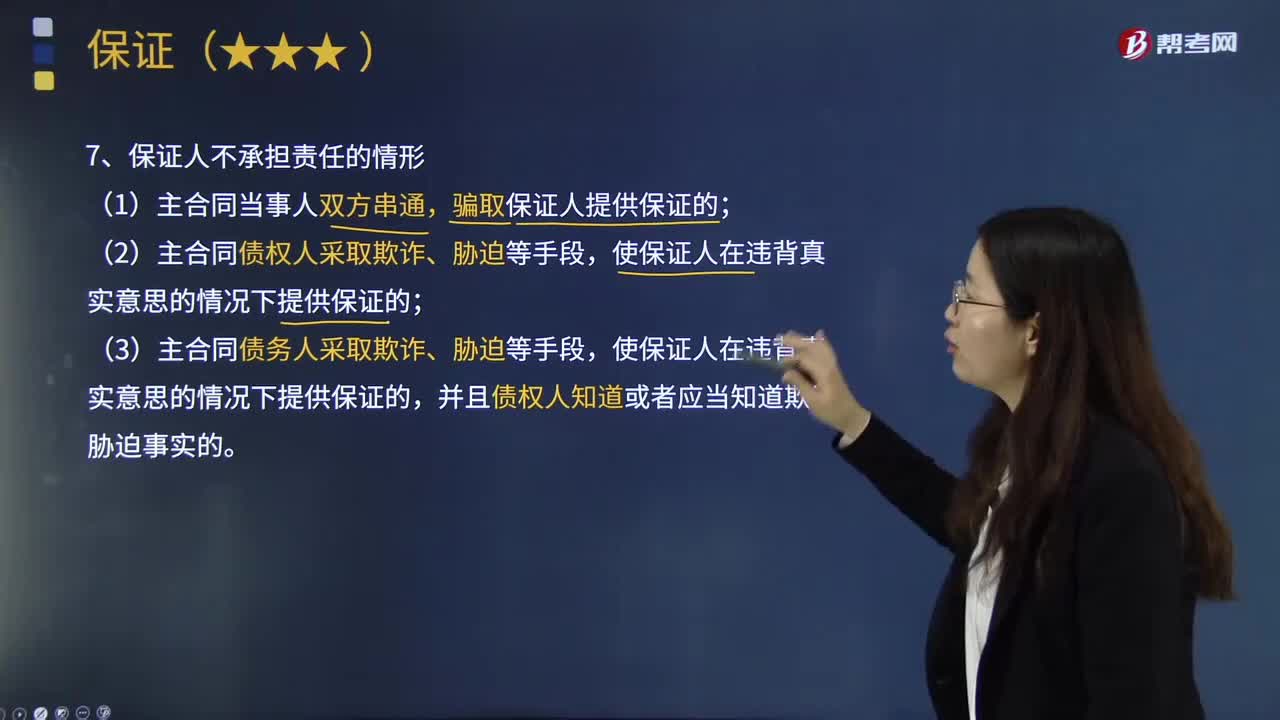

01:36保证人不承担责任的情形有哪些?:保证人不承担责任的情形有哪些?保证人是对某项事务作出保证行为的人。(1)主合同当事人双方串通,骗取保证人提供保证的;(2)主合同债权人采取欺诈、胁迫等手段,(3)主合同当事人双方协议以新贷偿还旧贷,保证人不承担民事责任;保证人应承担民事责任;(4)主合同债务人采取欺诈、胁迫等手段,使保证人在违背真实意思的情况下提供保证的,并且债权人知道或者应当知道欺诈、胁迫事实的。【提示】如果债务人与保证人“

03:08

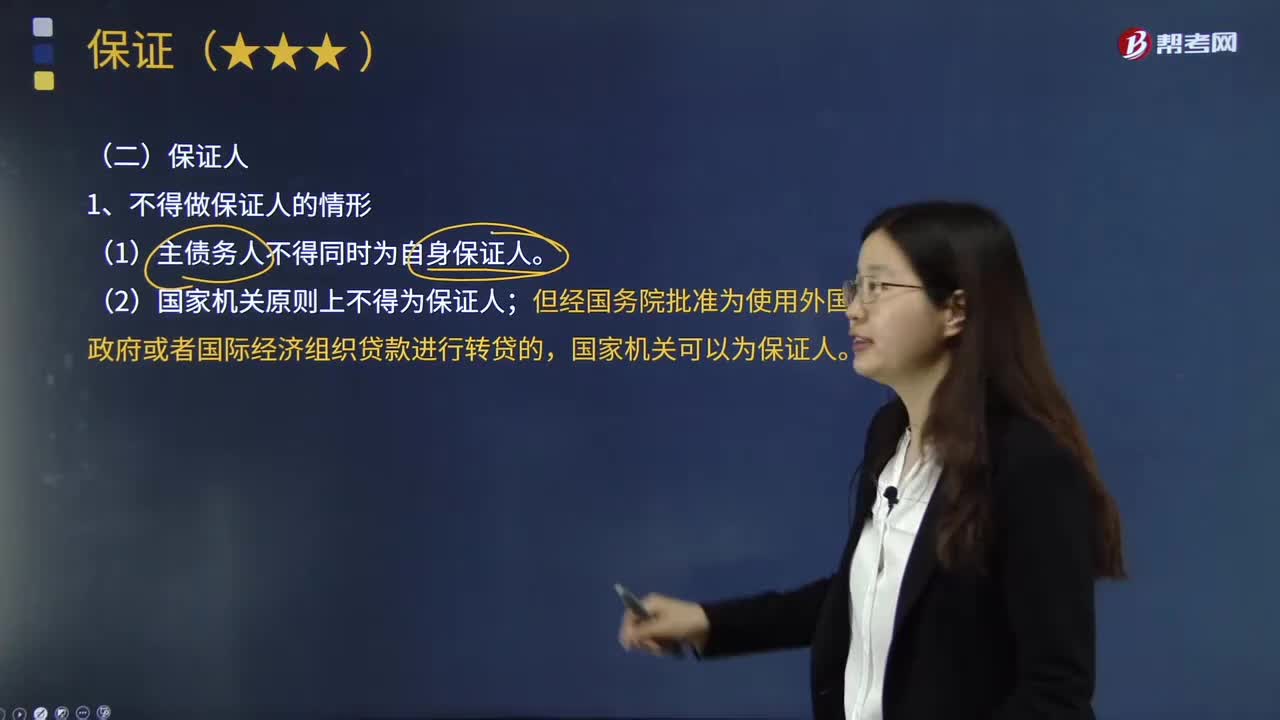

03:08不得做保证人的情形有哪些?:保证人是对某项事务作出保证行为的人。保证人是指具有代为清偿票据债务能力的法人、其他组织或者个人。是非票据债务人对于出票人、背书人、承兑人 作出保证行为的人。不得做保证人的情形:(2)国家机关原则上不得为保证人;国家机关可以为保证人。可以担任保证人。(4)企业法人的职能部门不得担任保证人。(5)企业法人的分支机构原则上不得担任保证人;(6)保证人必须有代为清偿债务的能力;

06:15

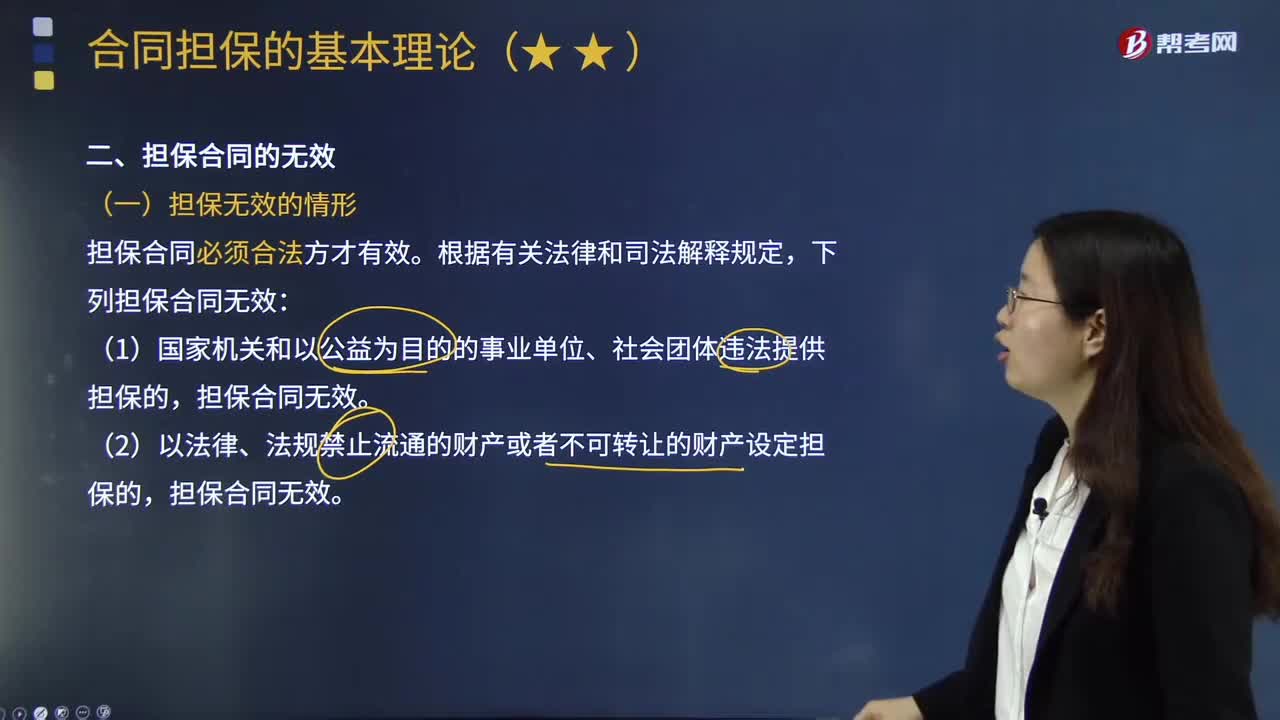

06:15担保合同为无效的情形及法律责任有哪些?:担保合同为无效的情形及法律责任有哪些?担保合同无效,担保合同无效,(二)担保合同无效的法律责任,债务人、担保人、债权人有过错的,(1)主合同有效而担保合同无效;担保人与债务人对主合同债权人的经济损失,(2)主合同无效而导致担保合同无效。应承担的民事责任不超过债务人不能清偿部分的13,(3)担保人因无效担保合同向债权人承担赔偿责任后。担保人对债务人应当承担的民事责任仍应承担担保责任。

05:19

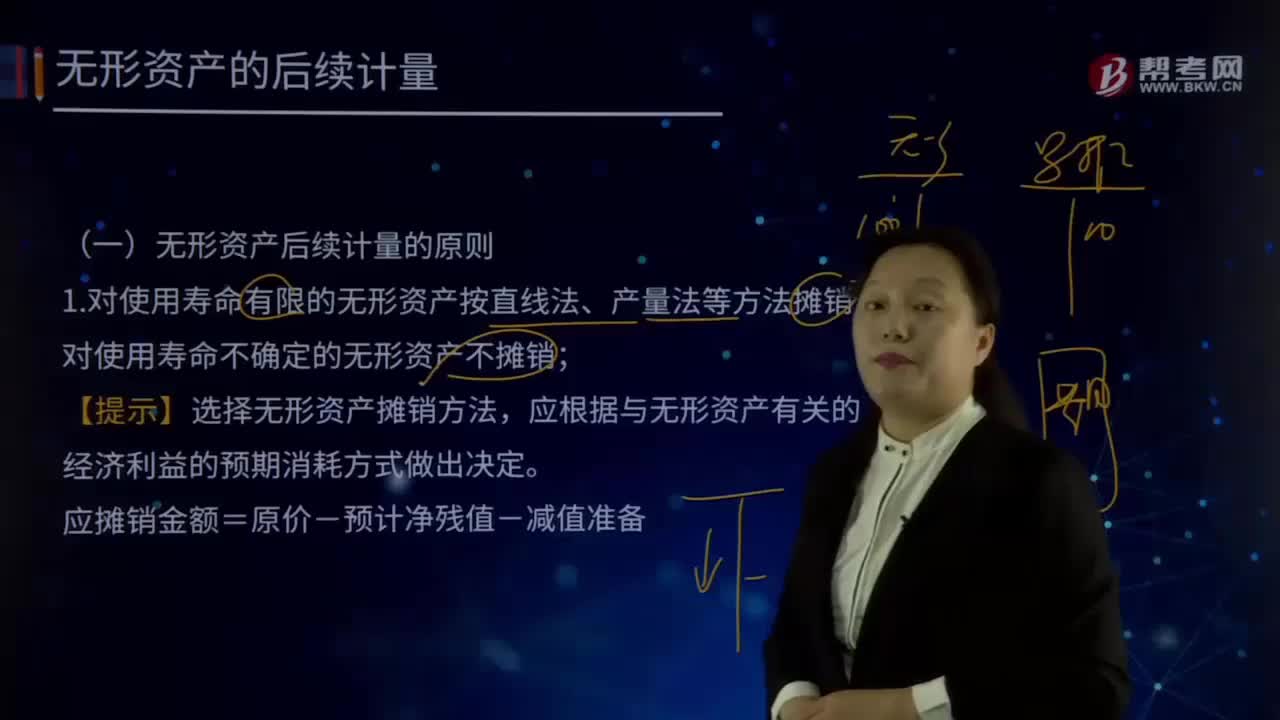

05:19无形资产后续计量的原则有哪些?:1.对使用寿命有限的无形资产按直线法、产量法等方法摊销,对使用寿命不确定的无形资产不摊销。【提示】选择无形资产摊销方法,应根据与无形资产有关的经济利益的预期消耗方式做出决定。应摊销金额=原价-预计净残值-减值准备,计入相关资产成本或当期损益,或存在活跃市场的残值信息且该市场在无形资产使用寿命结束时可能存在:应是合同性期限、法定期限与预计使用年限(经济年限)的较短者,则续约期应当计入预计使用寿命。

00:46

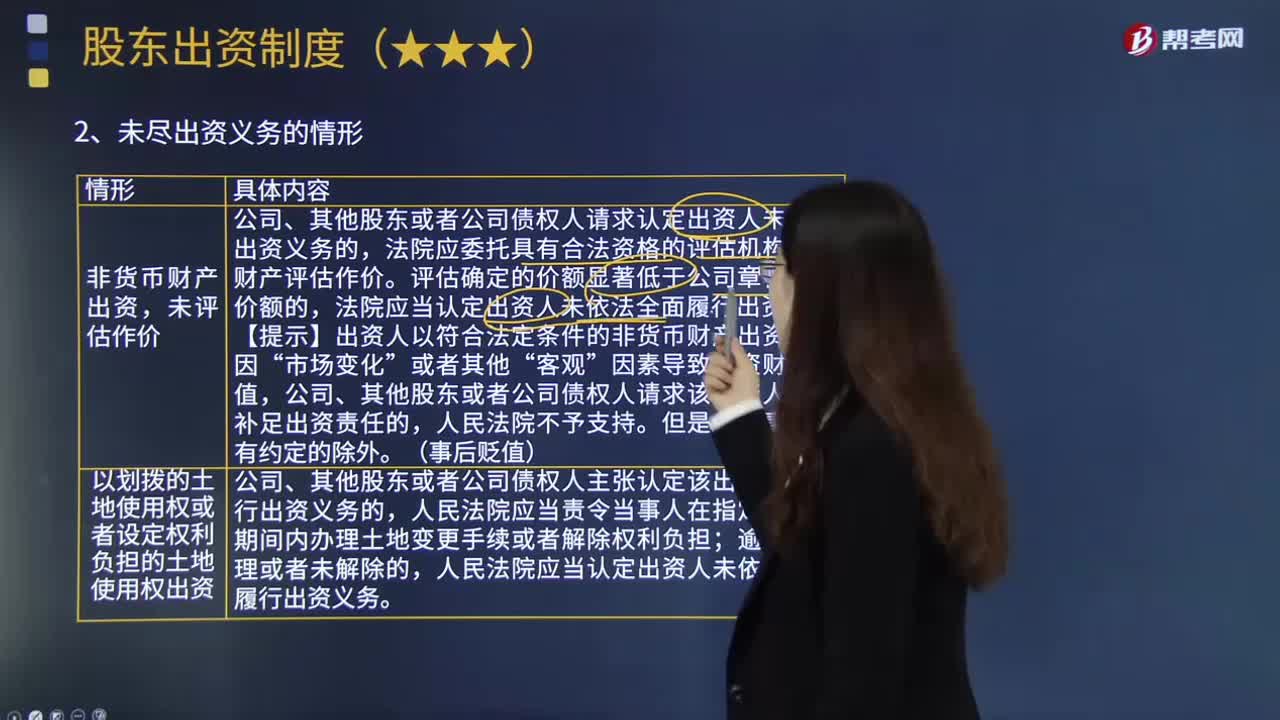

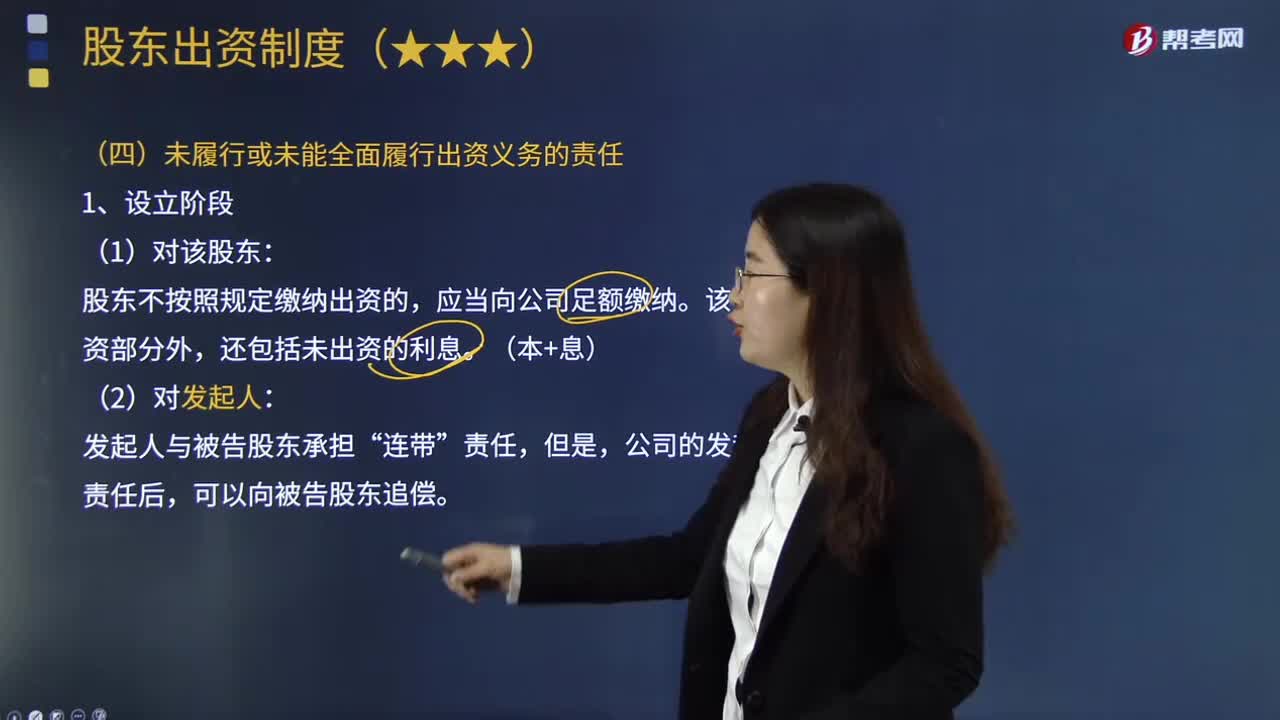

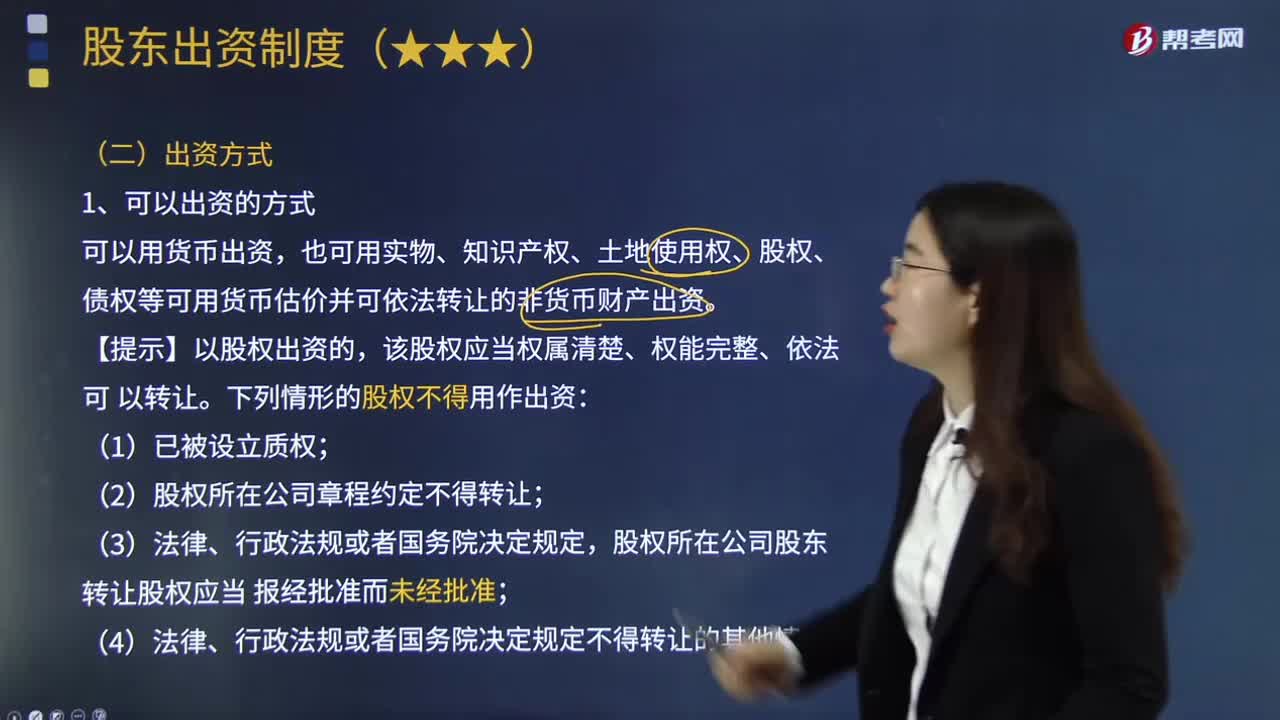

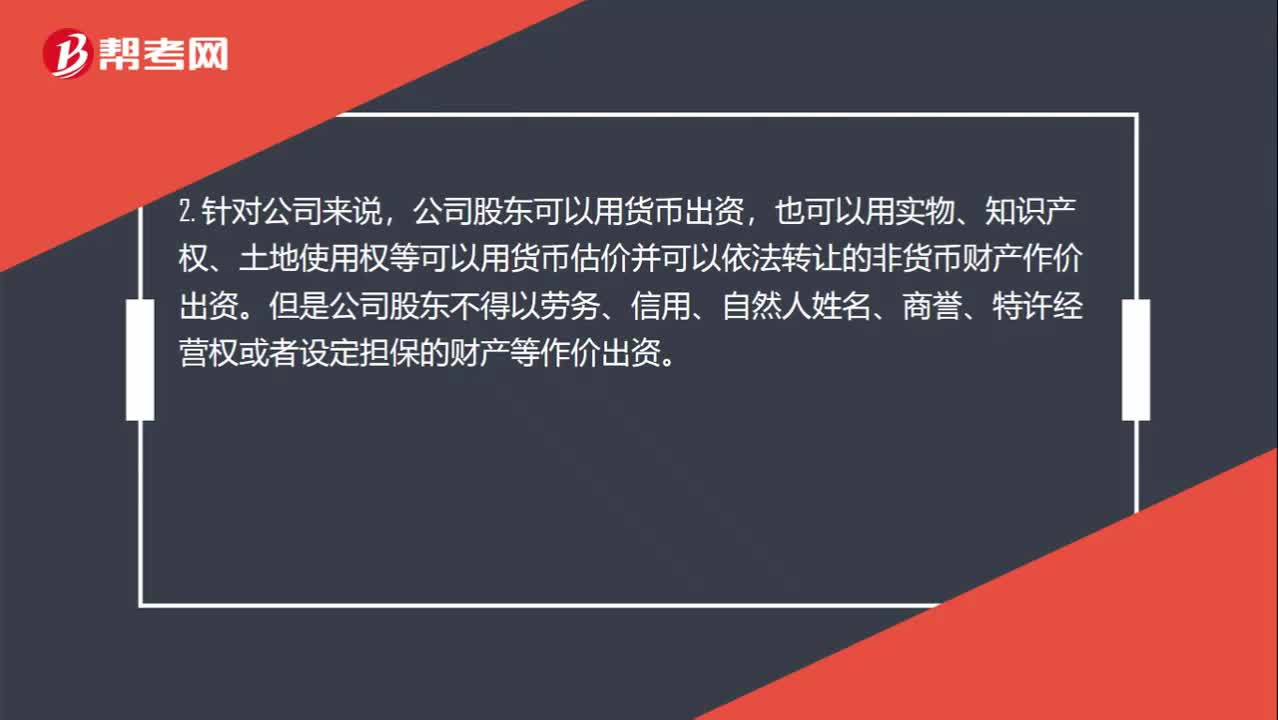

00:46可以劳务出资的有哪些?:可以劳务出资的有哪些?1. 针对合伙企业来说,普通合伙人可以以劳务出资,有限合伙人不可以以劳务出租。2. 针对公司来说,公司股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。但是公司股东不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

00:43

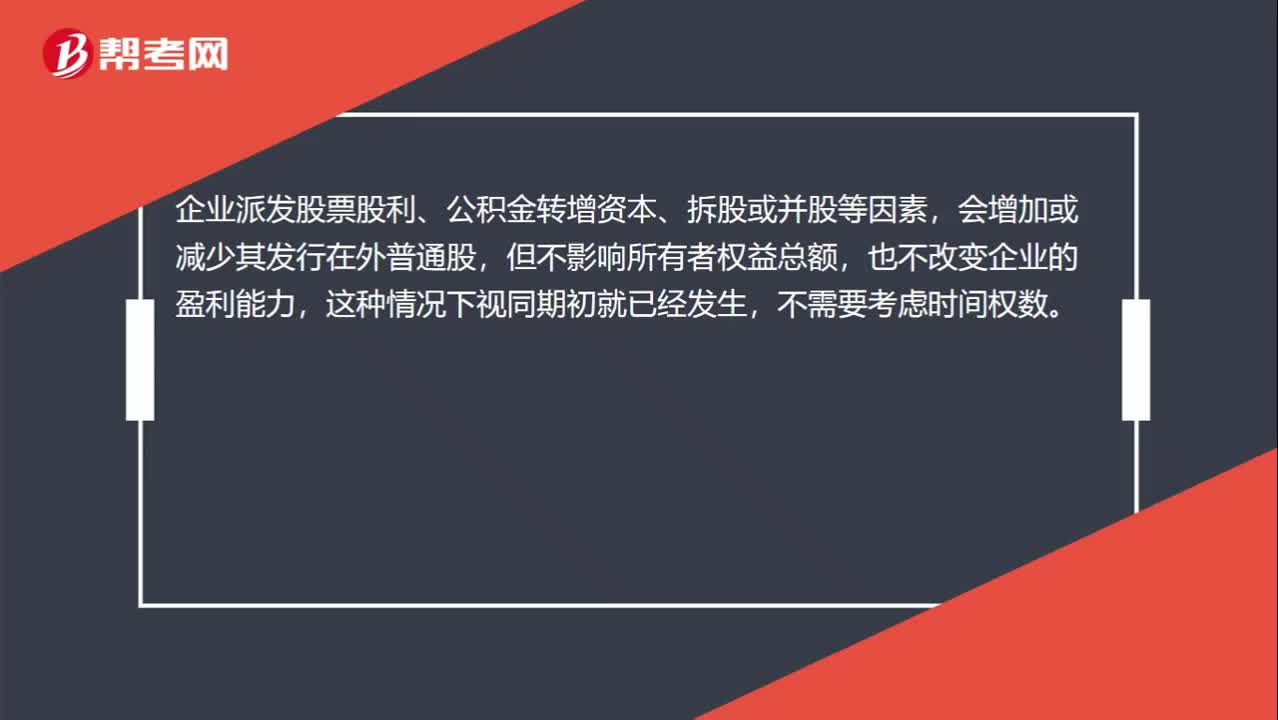

00:43除了股票股利之外,不需要乘时间权重的情况有哪些?:除了股票股利之外,不需要乘时间权重的情况有哪些?企业派发股票股利、公积金转增资本、拆股或并股等因素,会增加或减少其发行在外普通股,但不影响所有者权益总额,也不改变企业的盈利能力,这种情况下视同期初就已经发生,除此之外,例如新发股票、回购股票等事项,都是需要考虑时间权数的。

00:39

00:39无形资产摊销方法有哪些?:无形资产摊销方法有哪些?企业应当于取得无形资产时分析判断其使用寿命。使用寿命有限的无形资产应进行摊销,其残值应当视为零。对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。无形资产摊销方法包括直线法、生产总量法等。

04:06

04:06税务机关和税务人员的义务有哪些?:税务机关和纳税人的权利和义务。税务机关和税务人员的义务:1、税务机关应当广泛宣传税收法律、行政法规,3、税务机关、税务人员必须秉公执法、忠于职守、清正廉洁、礼貌待人、文明服务,尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督。

01:25

01:25不属于会计政策变更的情形有哪些?:不属于会计政策变更的情形有哪些?是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。比较常见的会计政策变更有:坏账损失的核算在直接转销法和备抵法之间的变更、外币折算在现行汇率法和时态法或其它方法之间的变更等。下列情况不属于会计政策变更:(1)本期发生的交易或者事项与以前相比具有本质差别而采用新的会计政策,企业按经营租赁会计处理方法核算,因而改变会计政策不属于会计政策的变更。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日