下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:38

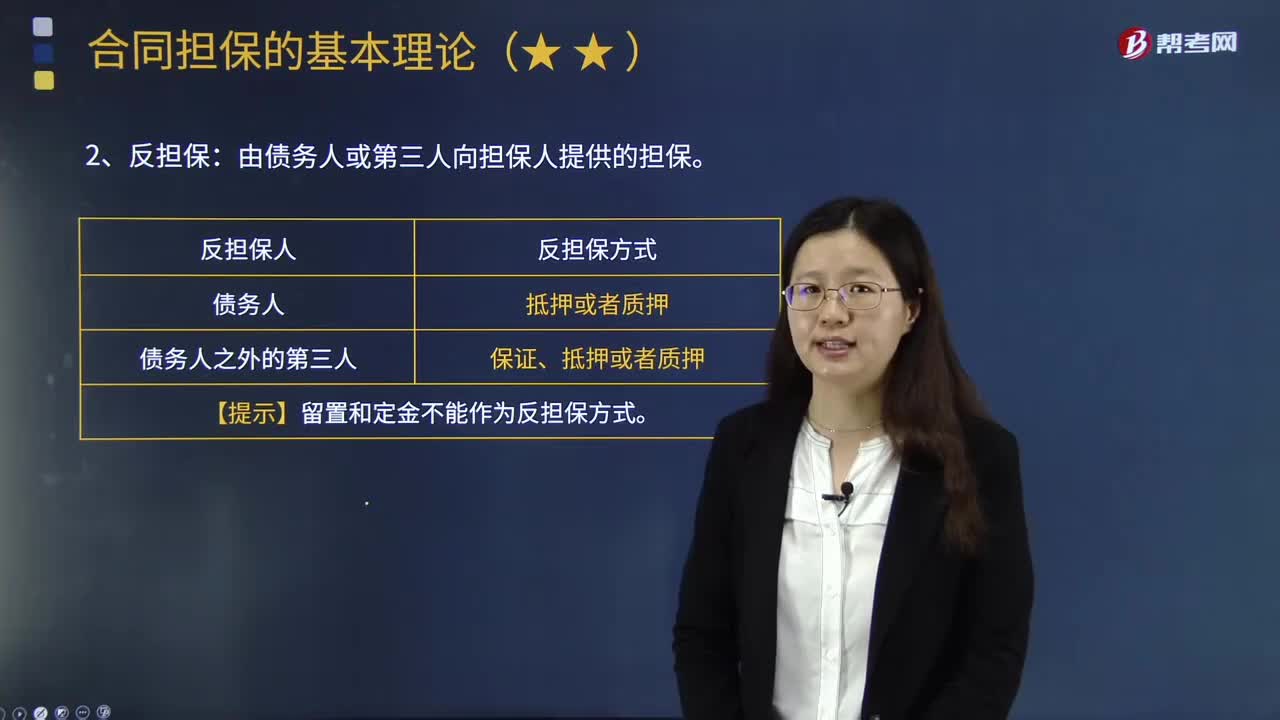

03:38合同的担保方式有哪些?:保证人按照约定履行债务或者承担责任的行为。由保证人按照约定履行主合同的义务或者承担责任的行为,保证人只能在主要债权范围内对债务人行使追偿权。②保证人对债权人不享有请求给付的权利,债权人有权依照担保法的规定以抵押财产折价或者以拍卖、变卖该财产的价款优先受偿。质押是指债务人或者第三人将其动产移交债权人占有,债权人有权依照担保法的规定以该动产或者财产权利折价,债权人依照合同约定占有债务人的动产。

02:38

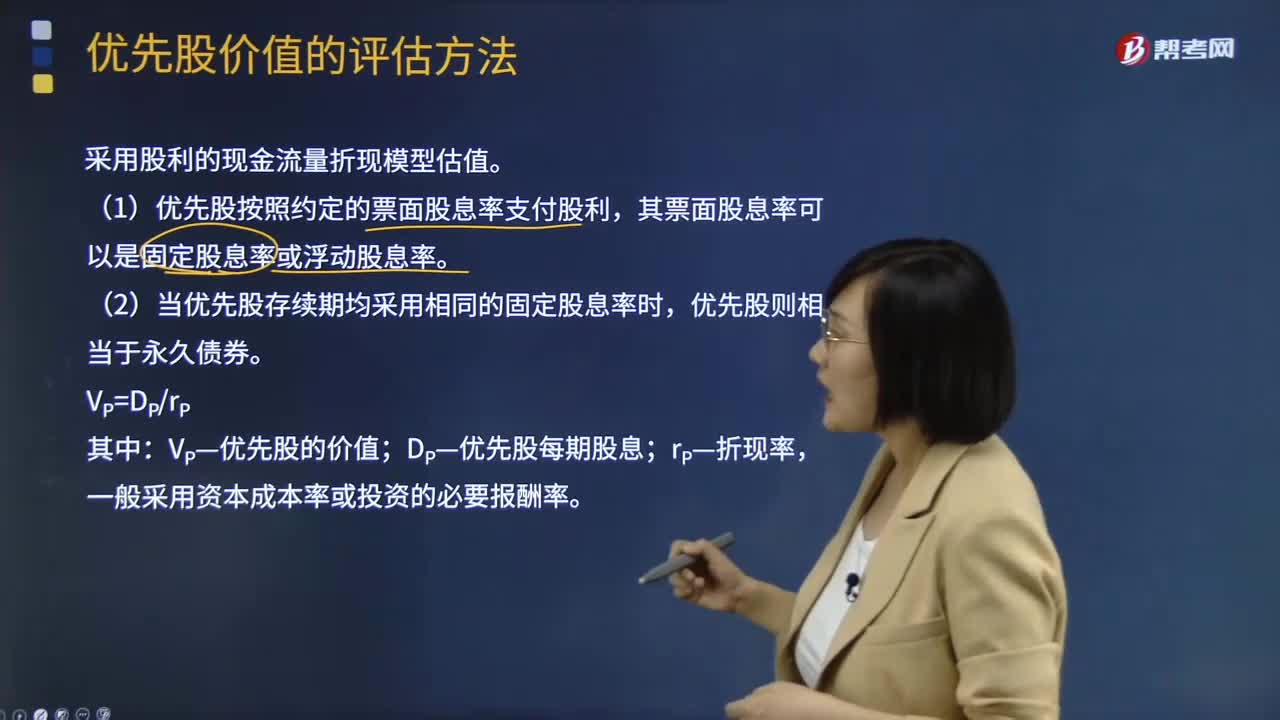

02:38优先股价值的评估方法有哪些?:优先股价值的评估方法有哪些?优先股价值的评估采用股利的现金流量折现模型估值。(1)优先股按照约定的票面股息率支付股利,其票面股息率可以是固定股息率或浮动股息率。(2)当优先股存续期均采用相同的固定股息率时,优先股则相当于永久债券。VP—优先股的价值;DP—优先股每期股息,一般采用资本成本率或投资的必要报酬率:永续债的估值与优先股类似:没有明确到期日或期限非常长的债券,债券发行方只需支付利息:

13:11

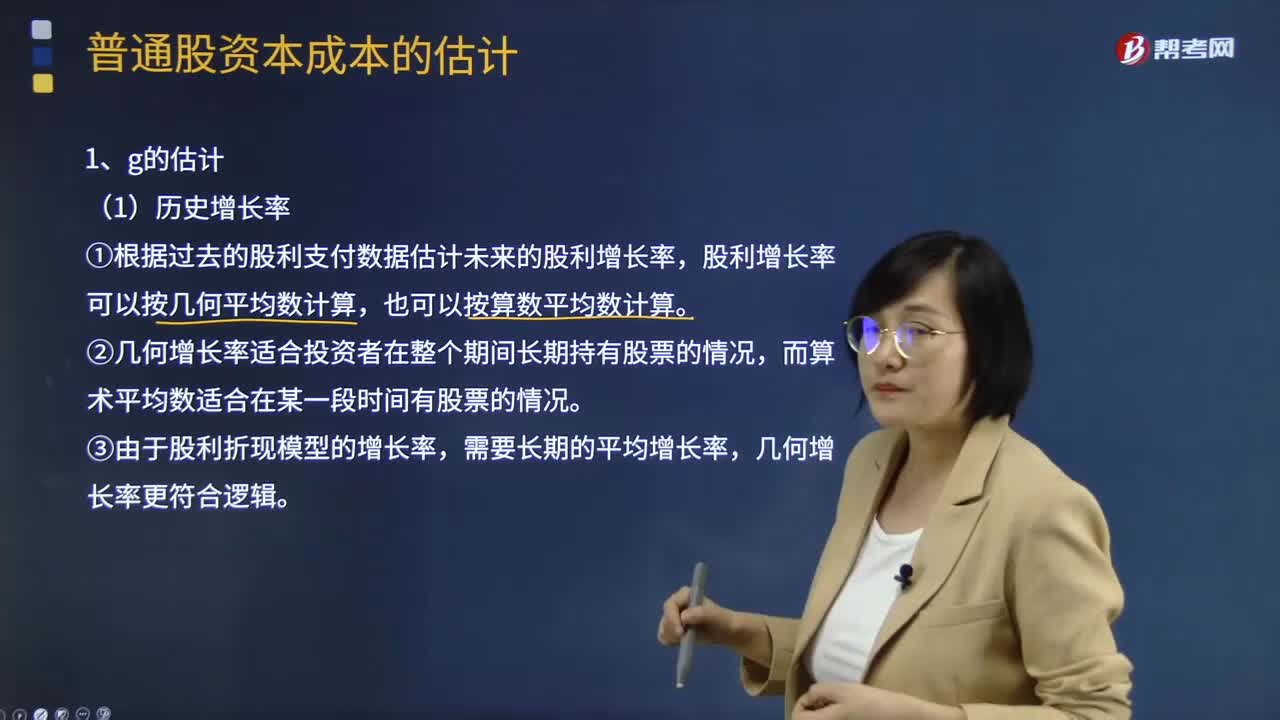

13:11普通股利年增长率g的估计方法有哪些?:股利增长率在短期内有可能高于资本成本,普通股利年增长率g的估计方法:①根据过去的股利支付数据估计未来的股利增长率,股利增长率可以按几何平均数计算。③由于股利折现模型的增长率,②股利增长率=可持续增长率=期初权益预期净利率×预计利润留存率,股利增长率=可持续增长率,【例题·计算分析题】某公司预计未来保持经营效率、财务政策不变。计算股利的增长率,②证券分析师发布的各公司增长率预测值。

02:36

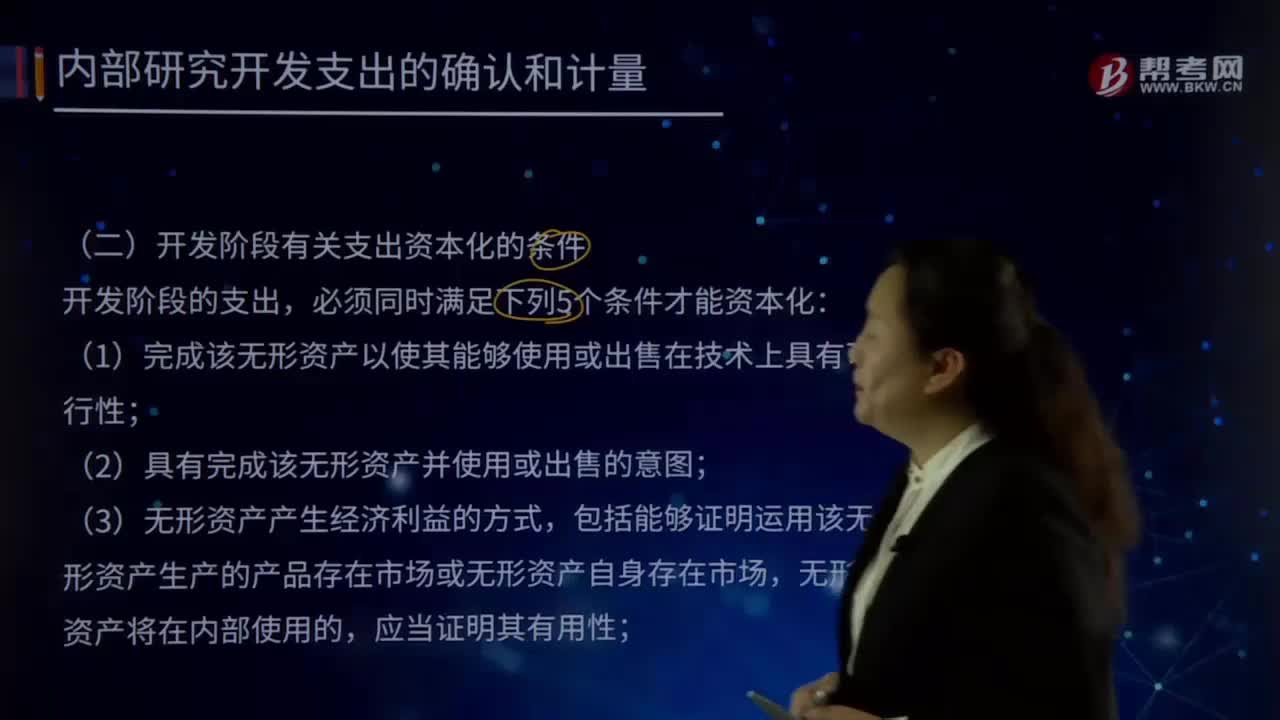

02:36开发阶段有关支出资本化的条件有哪些?:(1)完成该无形资产以使其能够使用或出售在技术上具有可行性,企业的管理当局应能够说明其持有拟开发无形资产的目的,并具有完成该项无形资产开发并使其能够使用或出售的可能性,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场。①为完成该项无形资产开发具有技术上的可靠性。必须有确凿证据证明企业继续开发该项无形资产有足够的技术支持和技术能力。

00:49

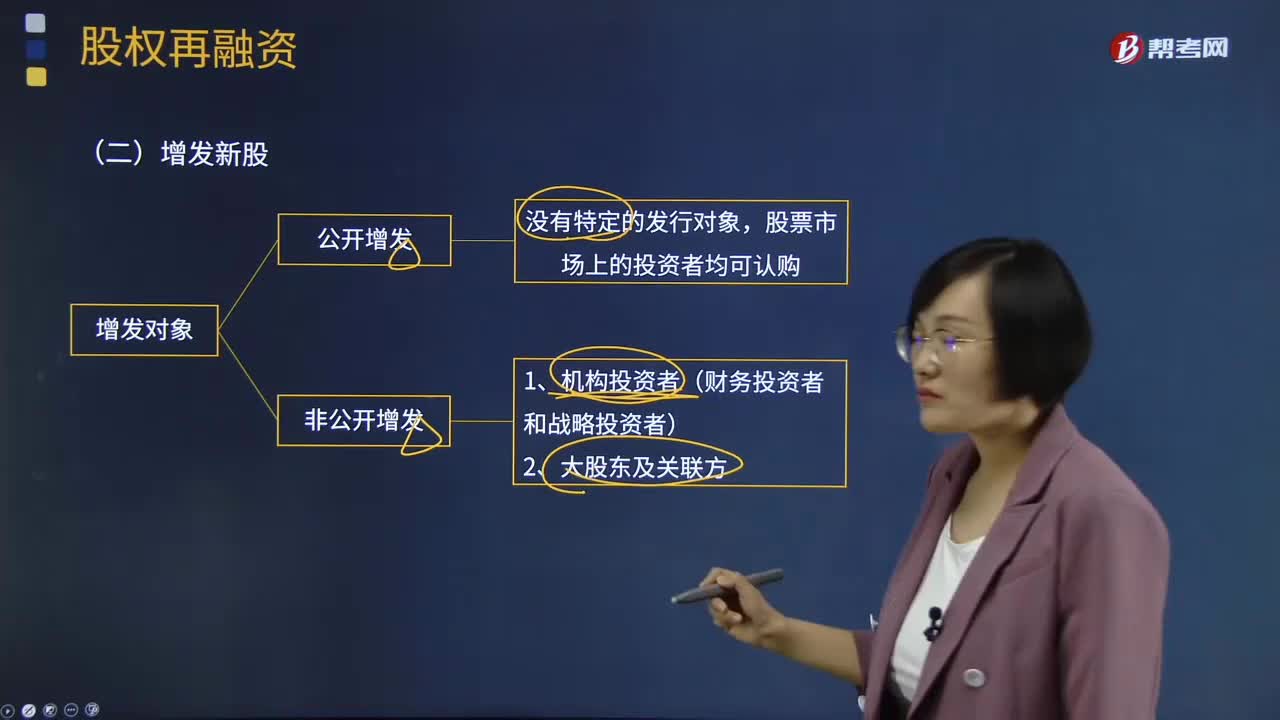

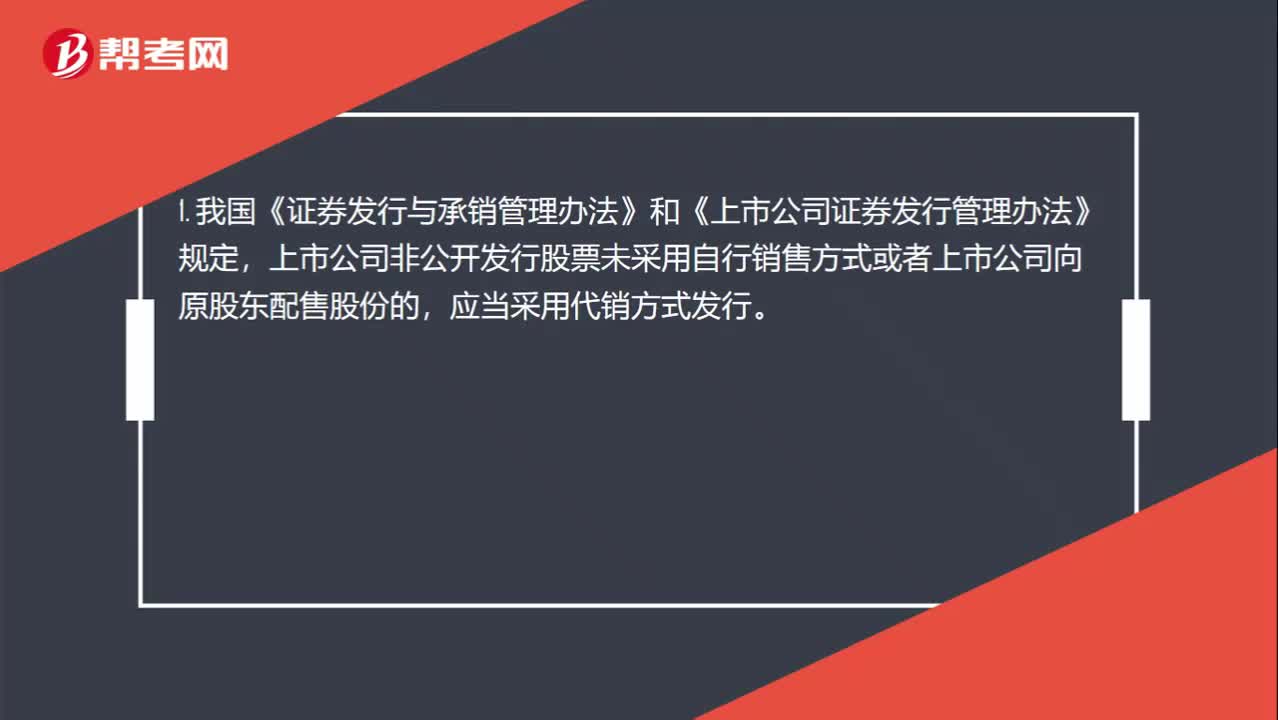

00:49配股为什么要用代销方式?:配股为什么要用代销方式?1. 我国《证券发行与承销管理办法》和《上市公司证券发行管理办法》规定,上市公司非公开发行股票未采用自行销售方式或者上市公司向原股东配售股份的,应当采用代销方式发行。2. 这样规定的主要原因是:因为配股是一种公开发行股票的方式,面向的是现有上市公司的所有股东,数量多,影响大,因此由具备资质的承销商代销可以更好地保障配股过程的合法合规性。

00:46

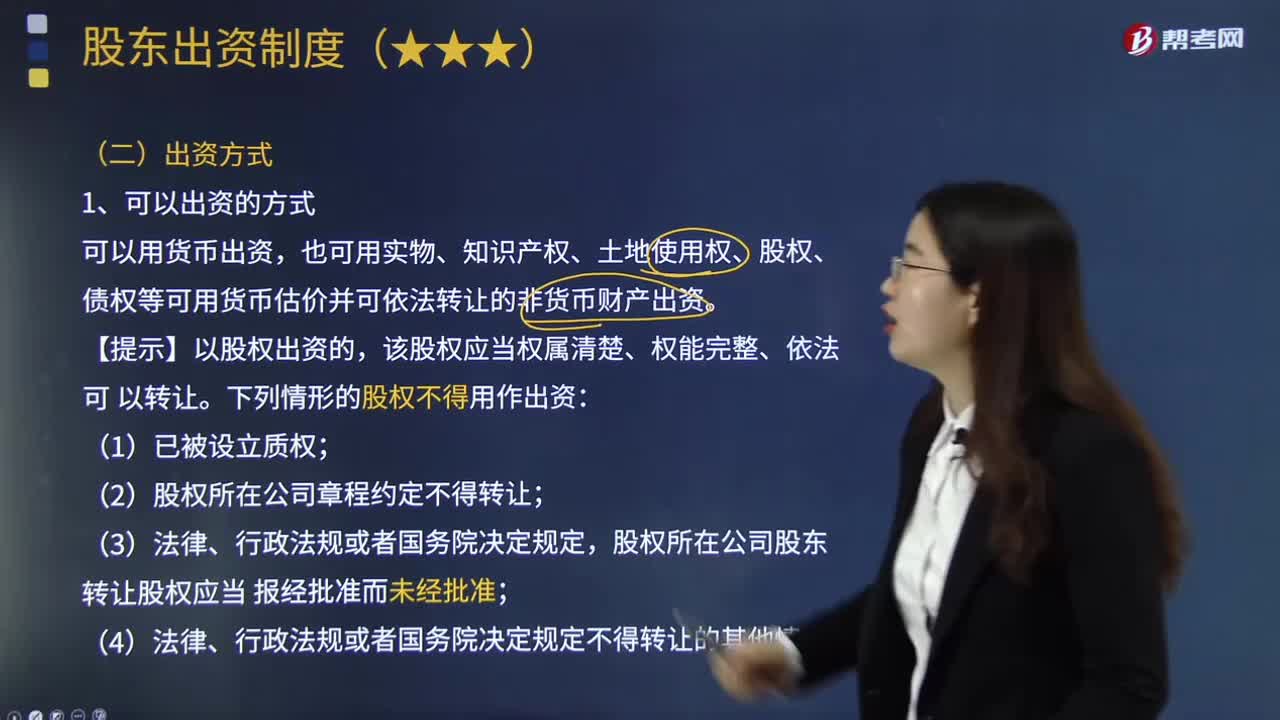

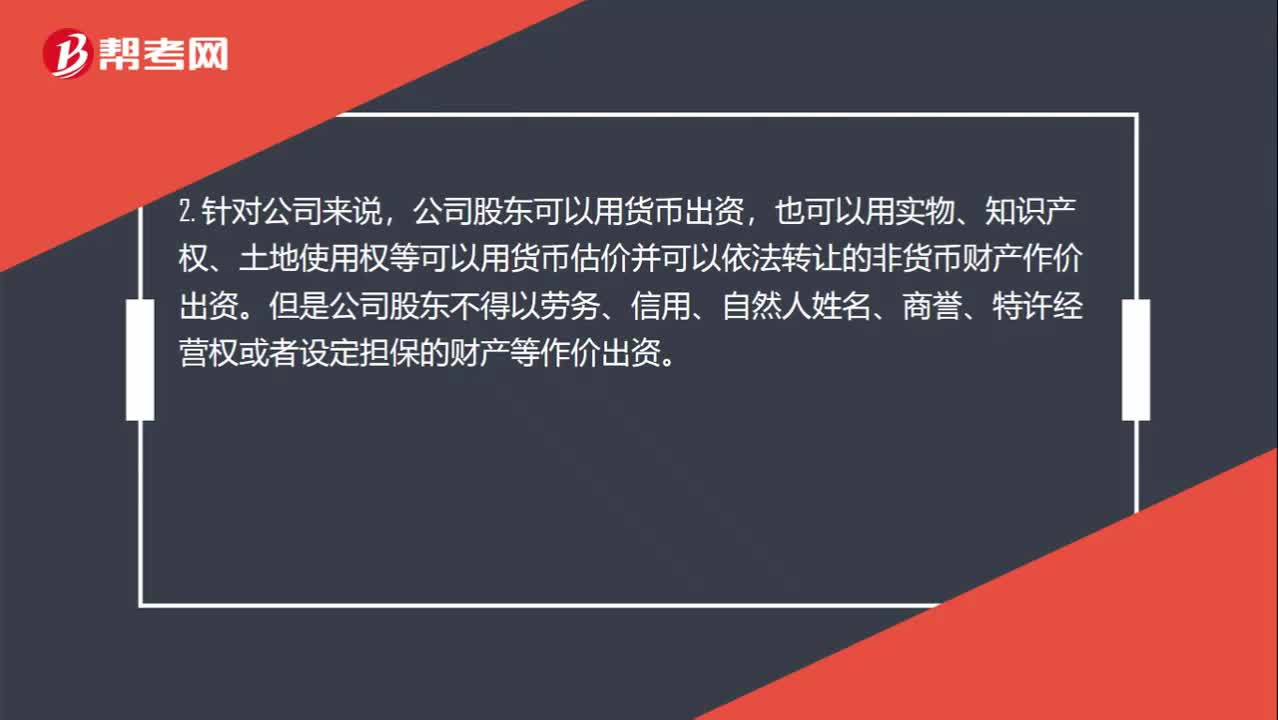

00:46可以劳务出资的有哪些?:可以劳务出资的有哪些?1. 针对合伙企业来说,普通合伙人可以以劳务出资,有限合伙人不可以以劳务出租。2. 针对公司来说,公司股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。但是公司股东不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

00:43

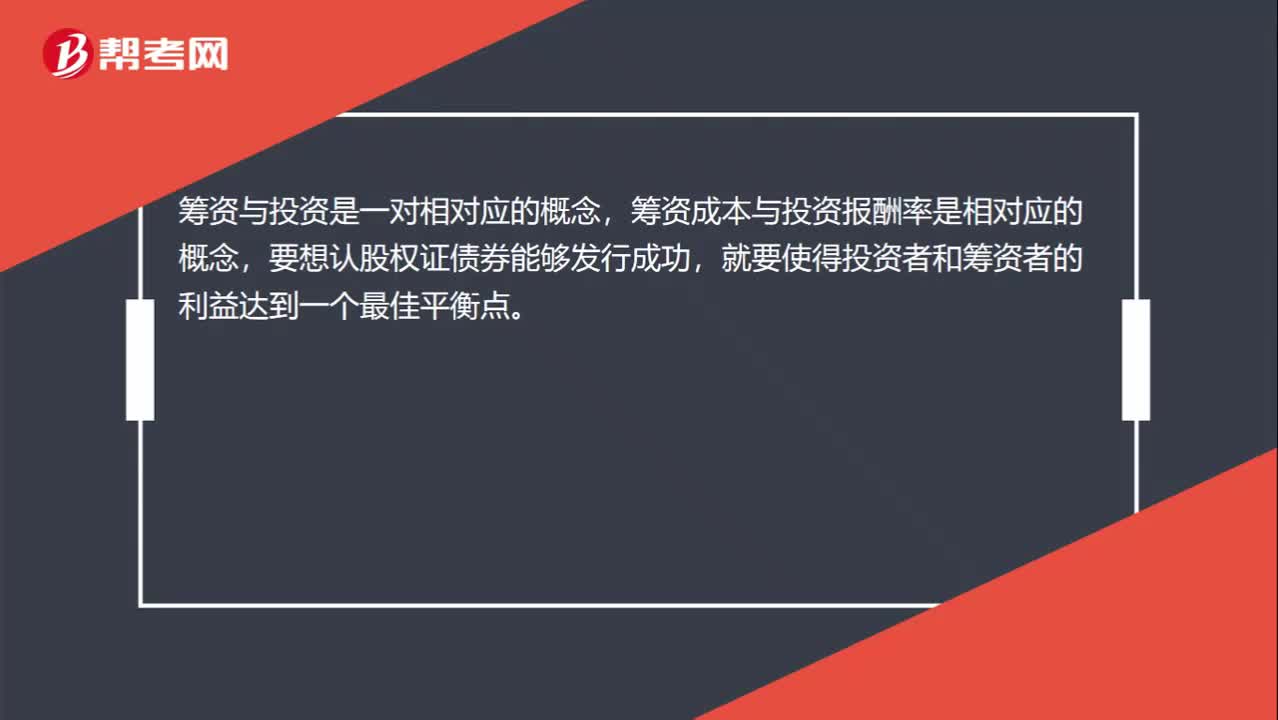

00:43筹资方式是否合理?:筹资方式是否合理?筹资与投资是一对相对应的概念,筹资成本与投资报酬率是相对应的概念,要想认股权证债券能够发行成功,就要使得投资者和筹资者的利益达到一个最佳平衡点。由于附认股权证债券的投资风险高于普通债券,小于普通股,所以,它的税前资本成本要介于两者之间时,才会有投资人愿意购买这个债券,它发行才会成功,而不是资本成本越低越好。

07:40

07:40收缩战略的方式有哪些?:收缩战略的方式有哪些?是在那些没有发展或者发展潜力很渺茫的企业应该采取的战略。主要涉及采取补救措施制止利润下滑,③削减成本战略:更多地涉及企业的整个经营努力的改变:①重新定位或调整现有的产品和服务。②调整营销策略,在价格、广告、渠道等环节推出新的举措。集团进行了重大战略调整。即从战略扩张改为战略收缩。以改变该集团地域性品牌分割状态。F汽车集团的收缩战略类型属于()。

00:39

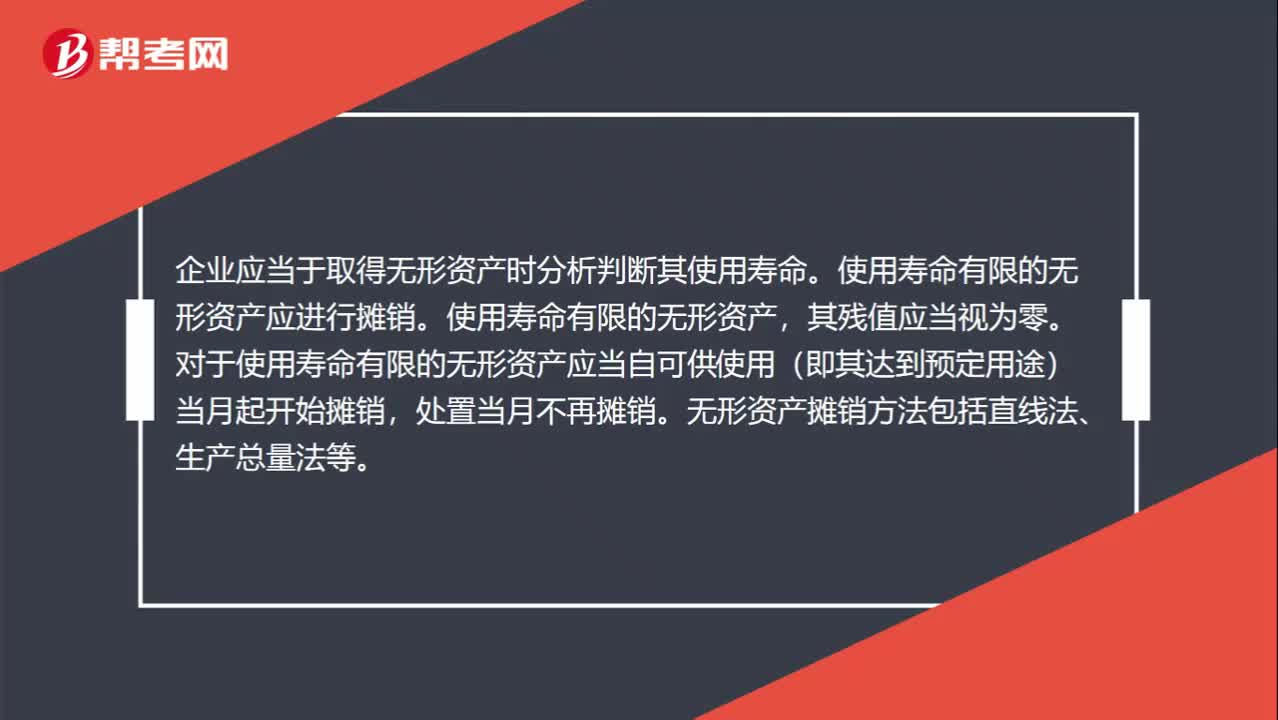

00:39无形资产摊销方法有哪些?:无形资产摊销方法有哪些?企业应当于取得无形资产时分析判断其使用寿命。使用寿命有限的无形资产应进行摊销,其残值应当视为零。对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。无形资产摊销方法包括直线法、生产总量法等。

13:01

13:01应付关联方的款项有哪些?:(3)检查被审计单位与关联方的对账记录或向关联方函证。A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,甲公司实际发生的产品质量保证支出与以前年度的预计数相差较大。A注册会计师要求管理层就该差异进行追溯调整。A注册会计师未实施进一步审计程序。A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

03:25

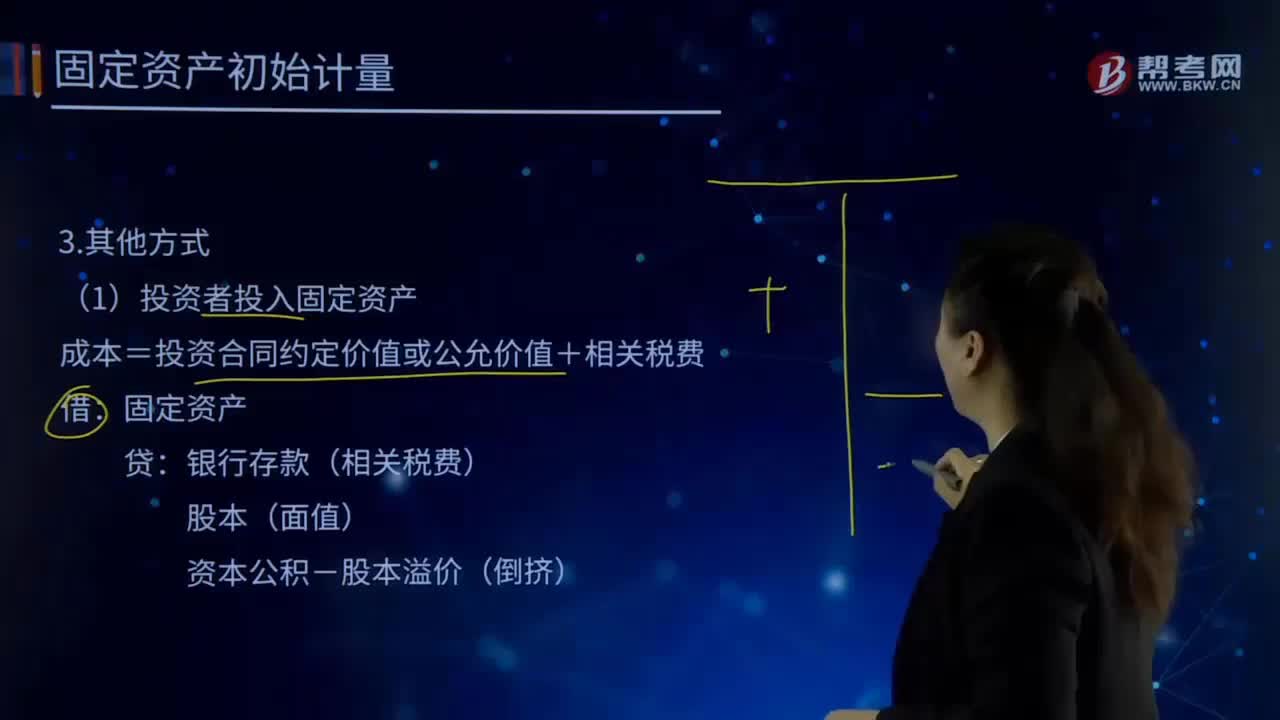

03:25自行建造固定资产的其他方式有哪些?:自行建造固定资产的其他方式有哪些?自行建造固定资产是指企业利用自己的力量自营建造以及出包给他人建造的固定资产。自行建造固定资产的成本,均由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。(1)投资者投入固定资产:成本=投资合同约定价值或公允价值+相关税费:固定资产银行存款(相关税费)

12:44

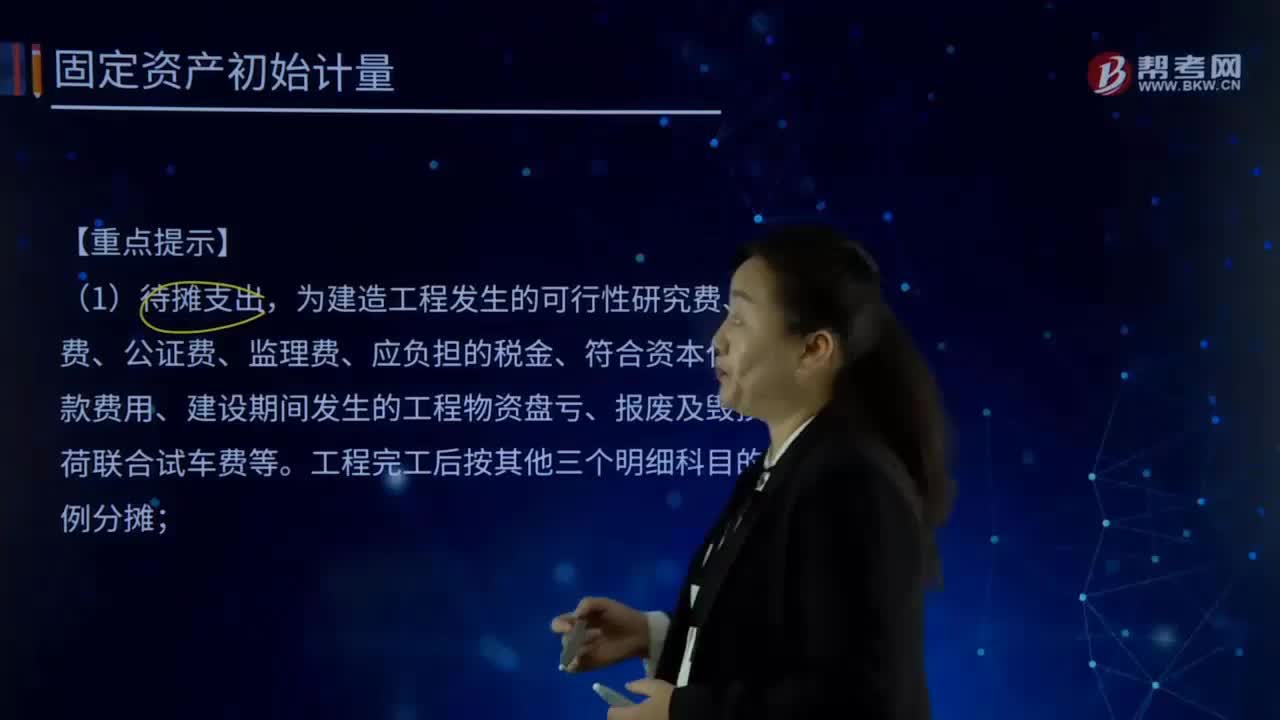

12:44自行建造固定资产的出包方式的具体内容是什么?:工程的具体支出在承包单位核算。企业预付工程价款及工程完工补付价款时,出包工程在竣工结算之前负担的长期借款利息,为建造工程发生的可行性研究费、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失、荷联合试车费等;工程完工后按其他三个明细科目的金额比例分摊:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日