下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:15

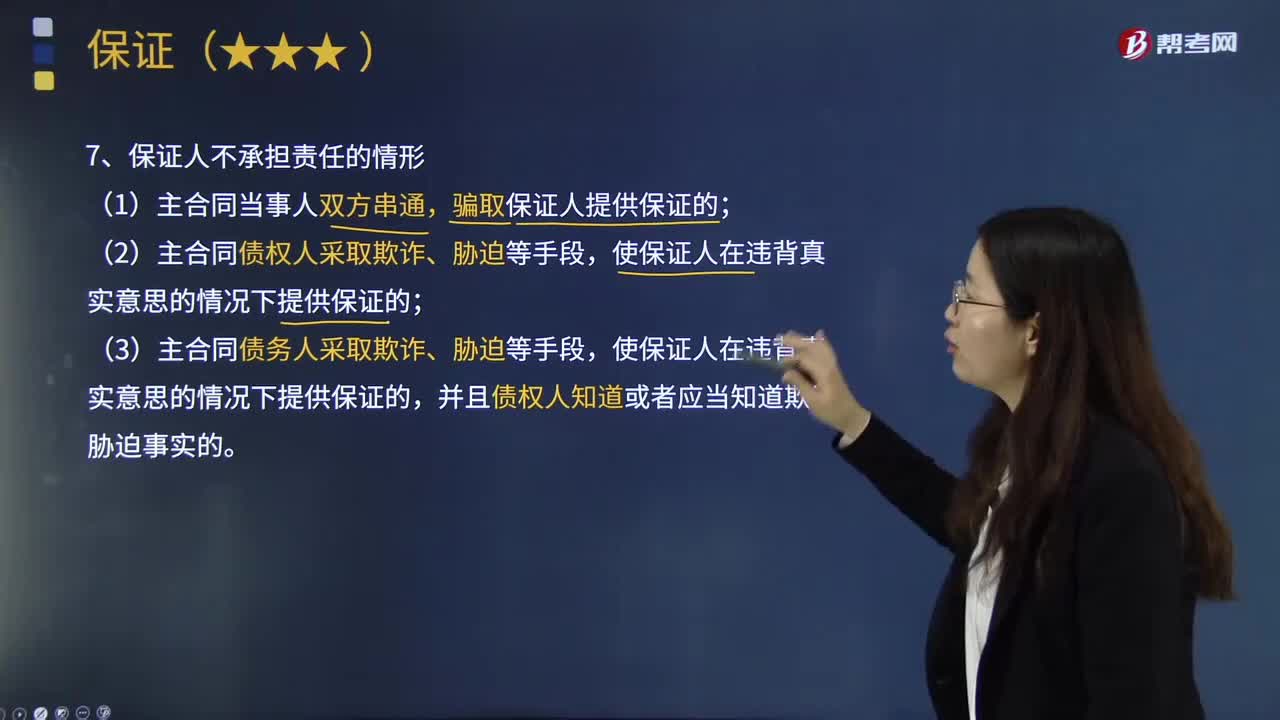

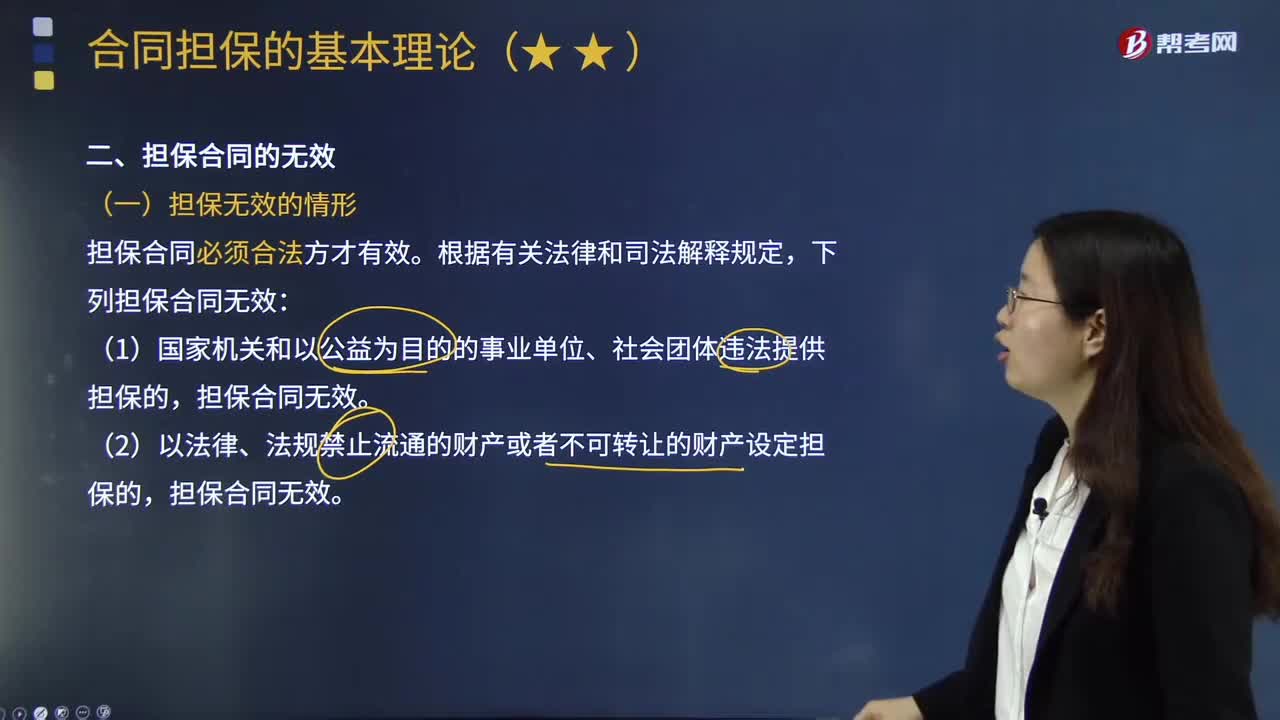

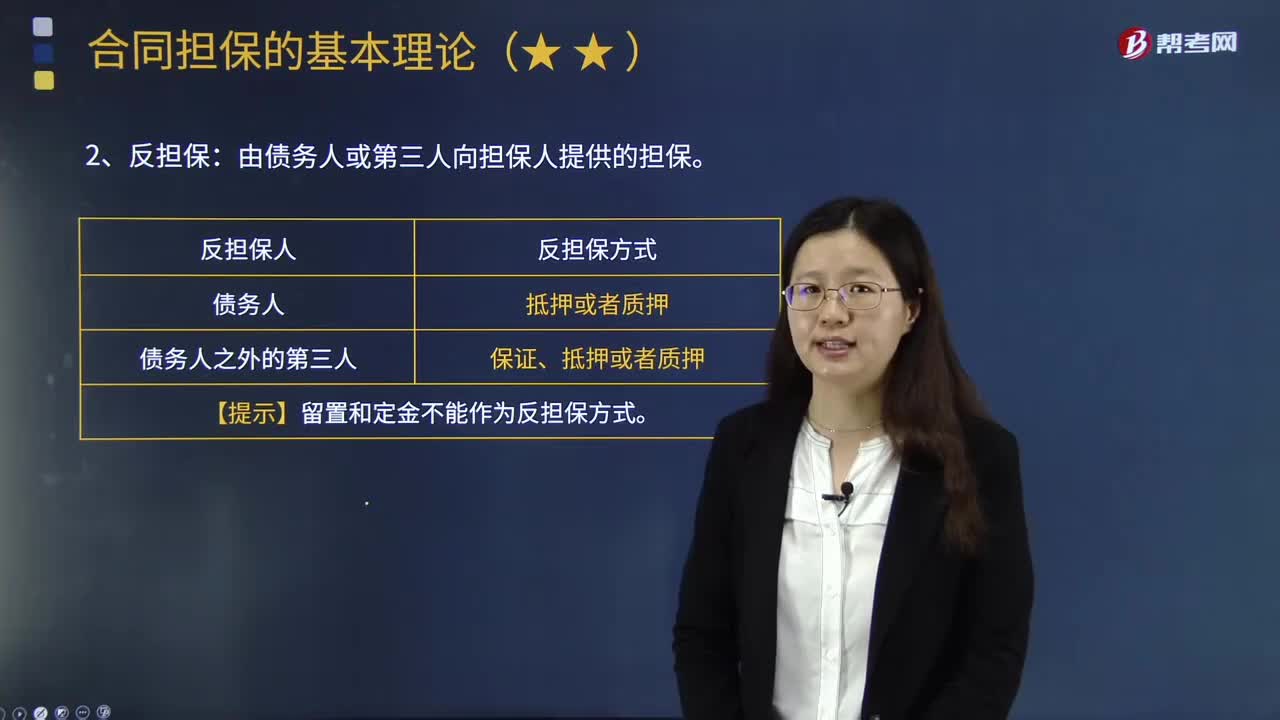

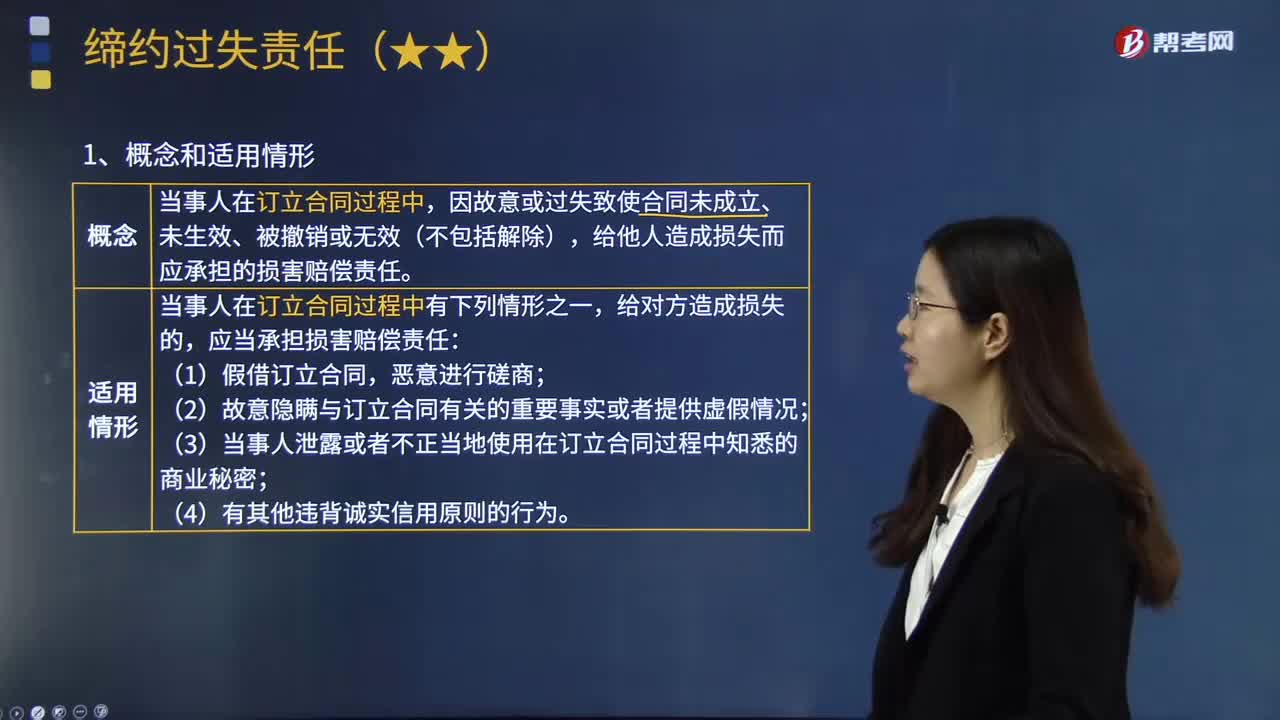

04:15缔约过失责任的含义是什么?:缔约过失责任的含义是什么?缔约过失责任是指在合同订立过程中,给他人造成损失而应承担的损害赔偿责任:当事人在订立合同过程中有下列情形之一,(3)当事人泄露或者不正当地使用在订立合同过程中知悉的商业秘密。下列关于缔约过失责任的表述中,A.一方当事人假借订立合同恶意进行磋商:B.缔约过失责任仅在合同成立时适用,C.缔约过失责任赔偿的是可期待利益损失。D.缔约过失责任的赔偿额通常大于违约责任。

05:35

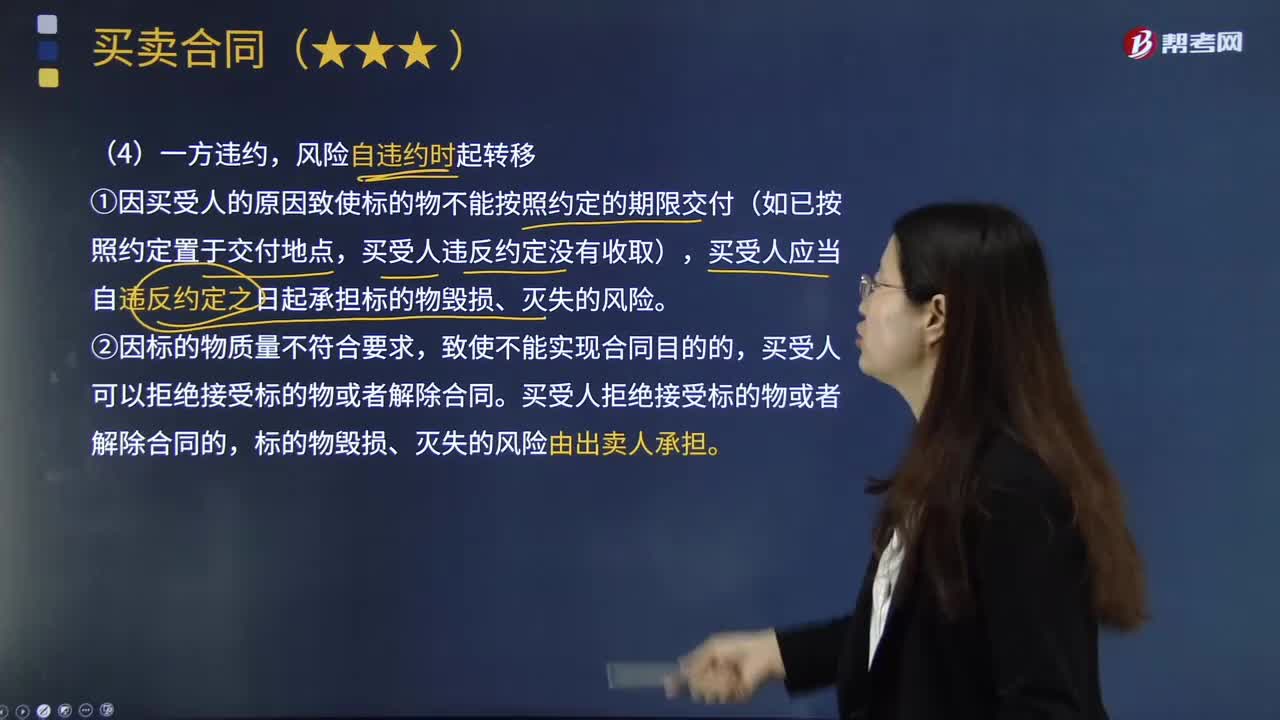

05:35路货交易一方违约与不影响风险的标的物风险负担是怎样的?:①因买受人的原因致使标的物不能按照约定的期限交付(如已按照约定置于交付地点,买受人应当自违反约定之日起承担标的物毁损、灭失的风险,买受人拒绝接受标的物或者解除合同的。标的物毁损、灭失的风险由出卖人承担,①出卖人按照约定未交付有关标的物的单证和资料的,②标的物毁损、灭失的风险由买受人承担的。买受人要求其承担违约责任的权利,买受人应当承担标的物灭失风险的有(),A.出卖人依约为买受人代办托运。

04:45

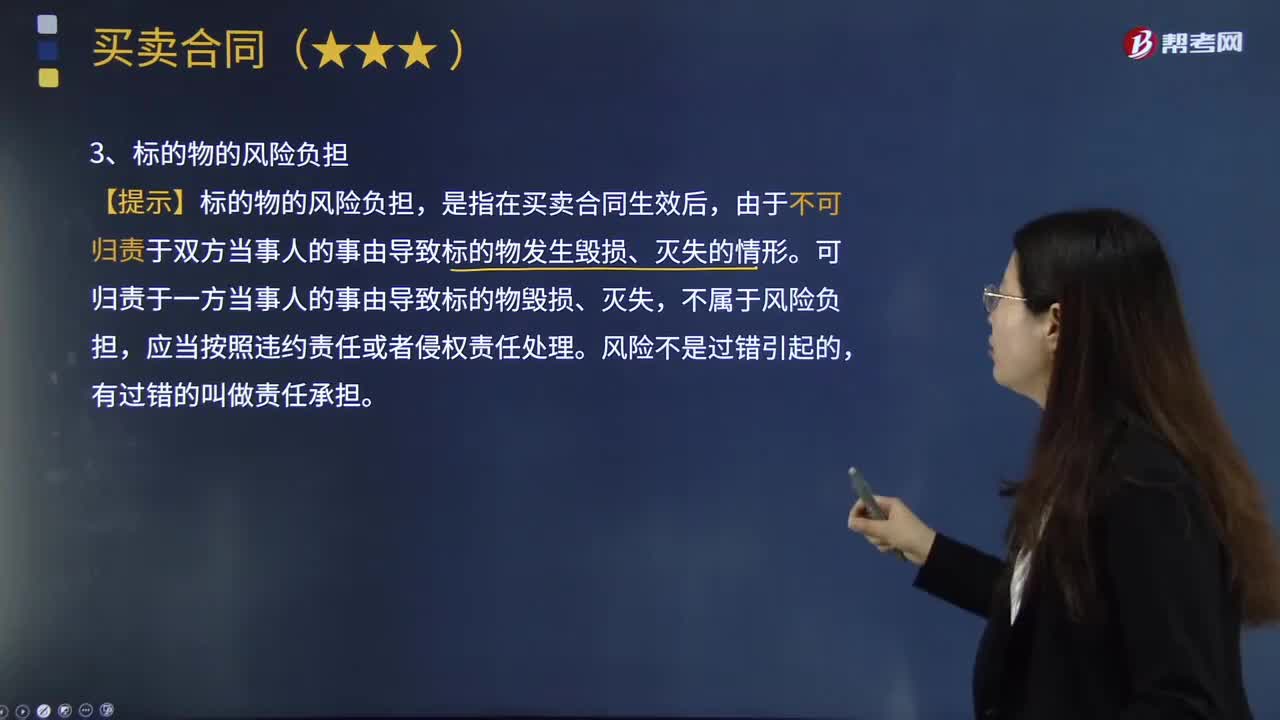

04:45标的物的风险负担有哪几种类型?:【提示】标的物的风险负担,由于不可归责于双方当事人的事由导致标的物发生毁损、灭失的情形。可归责于一方当事人的事由导致标的物毁损、灭失,标的物毁损、灭失的风险,在标的物交付之前由出卖人承担,标的物的所有权转移的标准也是交付,交付才是确定风险负担转移的标准:风险自合同成立时起由买受人承担。【提示】出卖人出卖交由承运人运输的在途标的物,在合同成立时知道或者应当知道标的物已经毁损、灭失却未告知买受人。

04:14

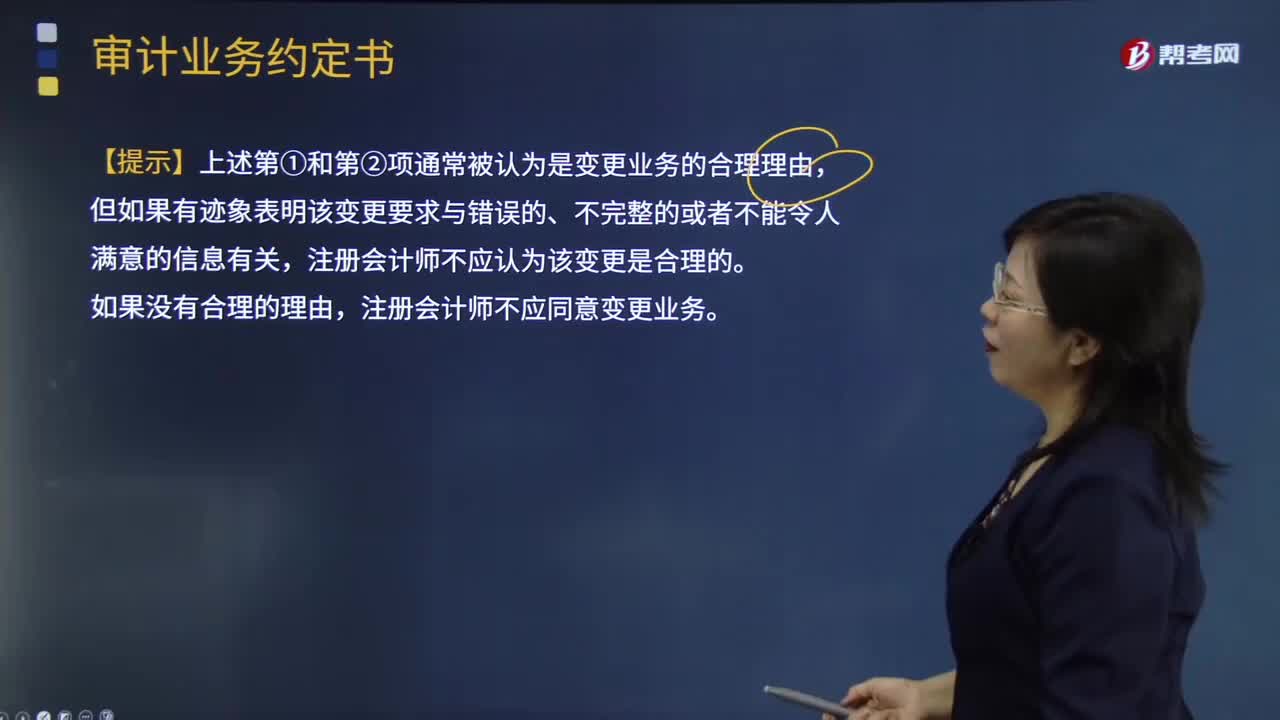

04:14审计业务约定条款的变更要求有哪些?:用以记录和确认审计业务的委托与受托关系、审计目标和范围、双方的责任以及报告的格式等事项的书面协议。【提示】导致被审计单位要求变更业务的原因;还需要评估变更业务对法律责任或业务约定的影响,注册会计师认为将审计业务变更为审阅业务或相关服务业务具有合理理由。被审计单位提出将审计业务变更为保证程度较低的业务:B.对原来要求的审计业务的性质存在误解,【解析】变更审计业务的合理理由包括:

01:20

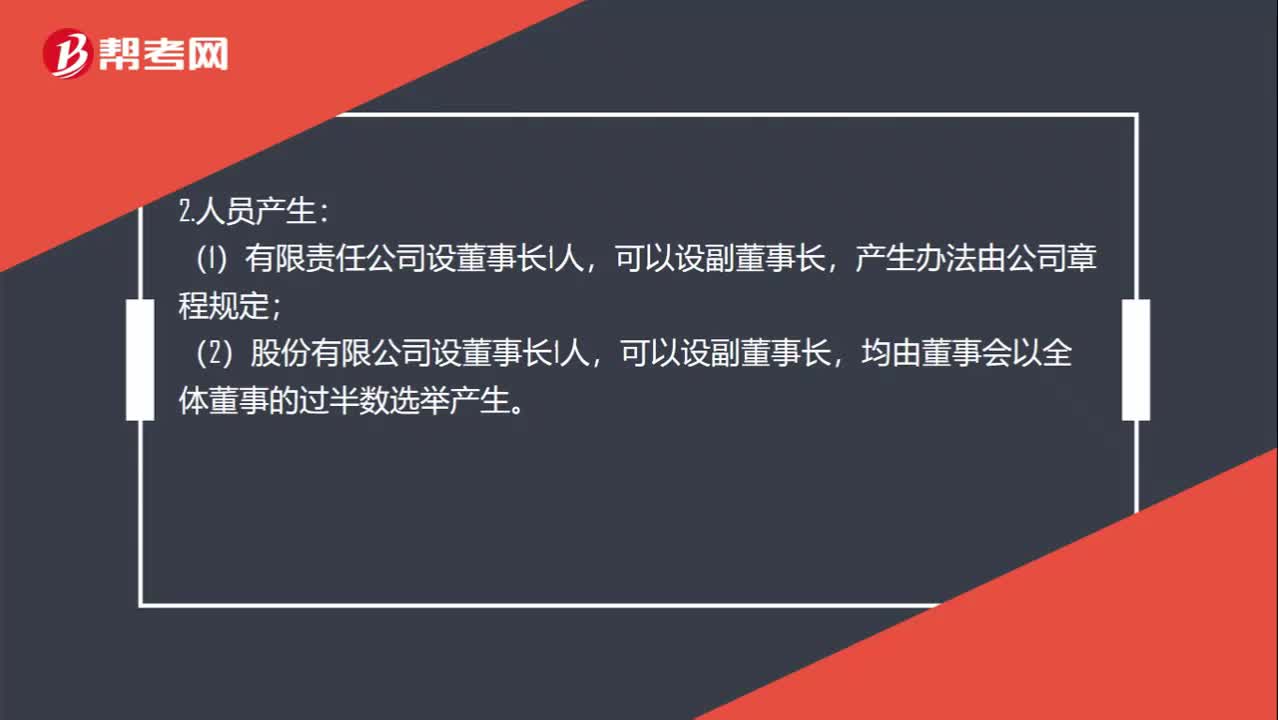

01:20有限责任和股份有限公司的董事会的区别是什么?:有限责任和股份有限公司的董事会的区别是什么?有限责任公司董事会和股份有限公司董事会的区别(包括但不限于):(1)有限责任公司设董事长1人,可以设副董事长,(2)股份有限公司设董事长1人,可以设副董事长,均由董事会以全体董事的过半数选举产生。(1)有限责任公司按照章程的规定召开;(1)有限责任公司法律未规定;(2)股份有限公司代表110以上表决权的股东提议;13以上董事提议;监事会提议。

00:35

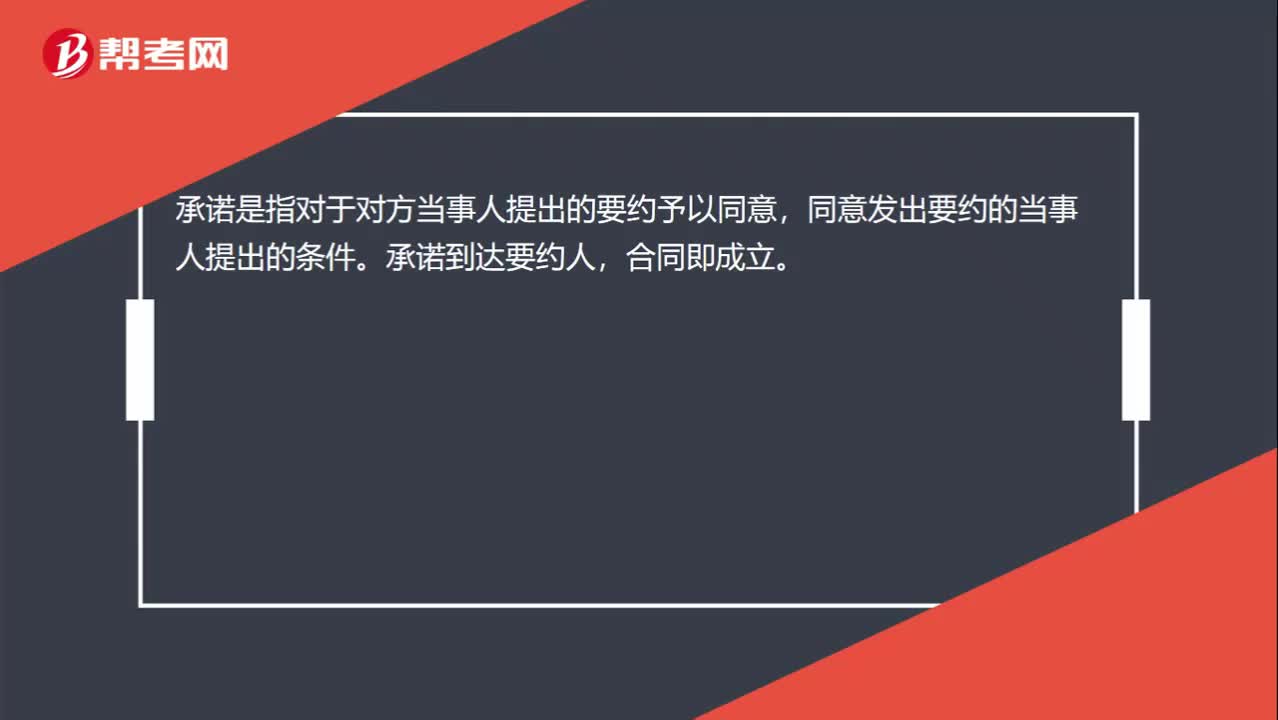

00:35要约与承若合同的定义是什么?:要约与承若合同的定义是什么?要约,是一方当事人以缔结合同为目的,向对方当事人提出合同条件,希望对方当事人接受的意思表示。承诺,是指对于对方当事人提出的要约予以同意,同意发出要约的当事人提出的条件。承诺到达要约人,合同即成立。

01:45

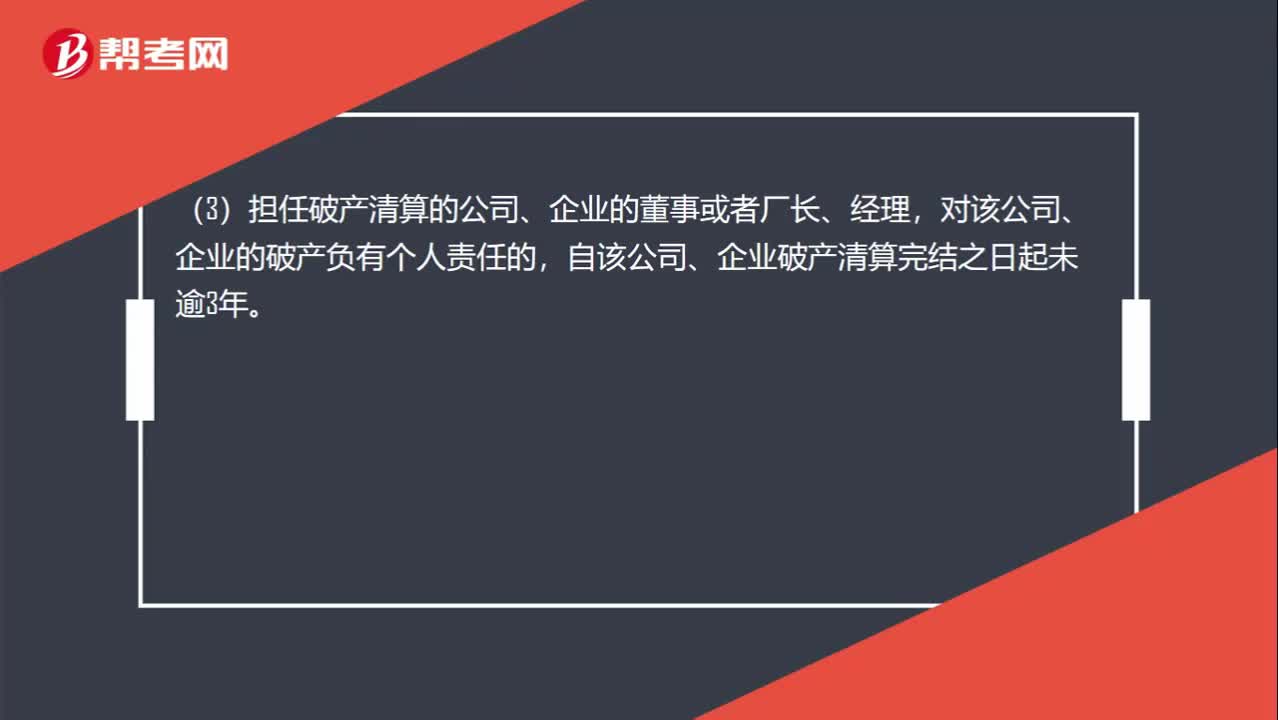

01:45董事监事高管的任职限制有哪些?:董事监事高管的任职限制有哪些?不得担任公司的董事、监事、高级管理人员:执行期满未逾5年。(3)担任破产清算的公司、企业的董事或者厂长、经理,对该公司、企业的破产负有个人责任的,自该公司、企业破产清算完结之日起未逾3年。(4)担任因违法被吊销营业执照、责令关闭的公司、企业的法定代表人,自该公司、企业被吊销营业执照之日起未逾3年。(5)个人所负数额较大的债务到期未清偿。

07:40

07:40收缩战略的方式有哪些?:收缩战略的方式有哪些?是在那些没有发展或者发展潜力很渺茫的企业应该采取的战略。主要涉及采取补救措施制止利润下滑,③削减成本战略:更多地涉及企业的整个经营努力的改变:①重新定位或调整现有的产品和服务。②调整营销策略,在价格、广告、渠道等环节推出新的举措。集团进行了重大战略调整。即从战略扩张改为战略收缩。以改变该集团地域性品牌分割状态。F汽车集团的收缩战略类型属于()。

13:01

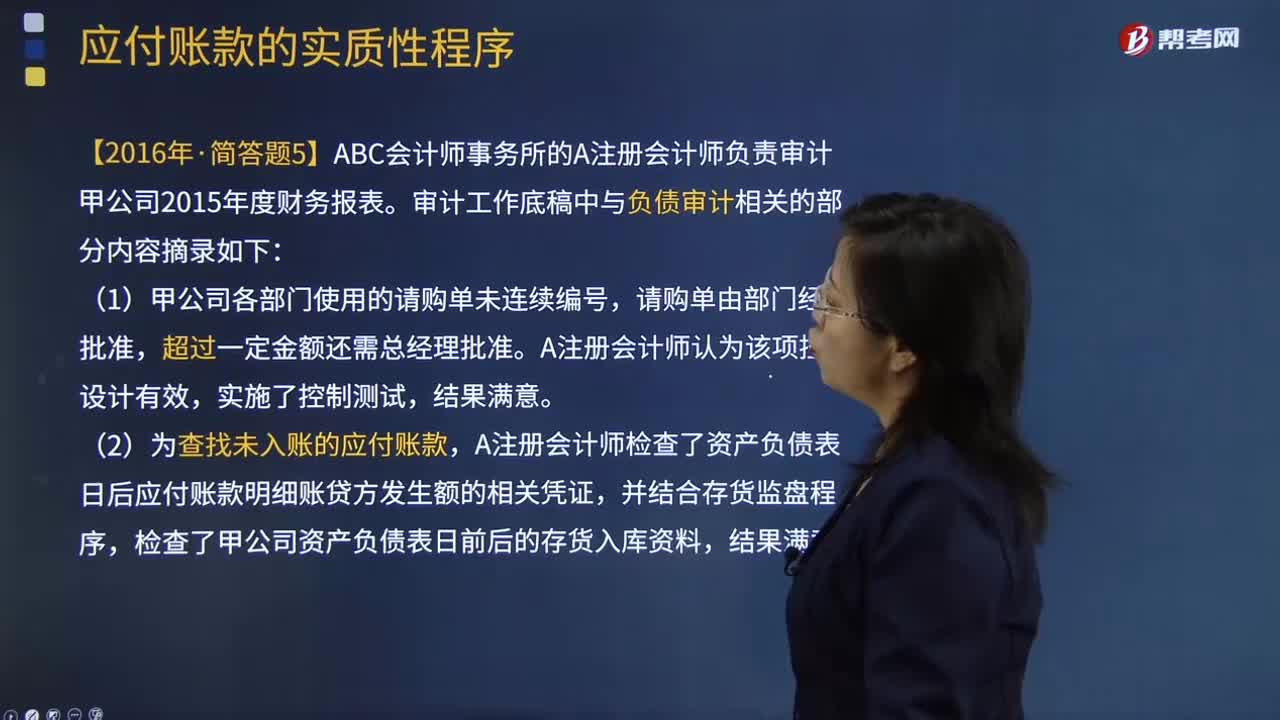

13:01应付关联方的款项有哪些?:(3)检查被审计单位与关联方的对账记录或向关联方函证。A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,甲公司实际发生的产品质量保证支出与以前年度的预计数相差较大。A注册会计师要求管理层就该差异进行追溯调整。A注册会计师未实施进一步审计程序。A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

03:25

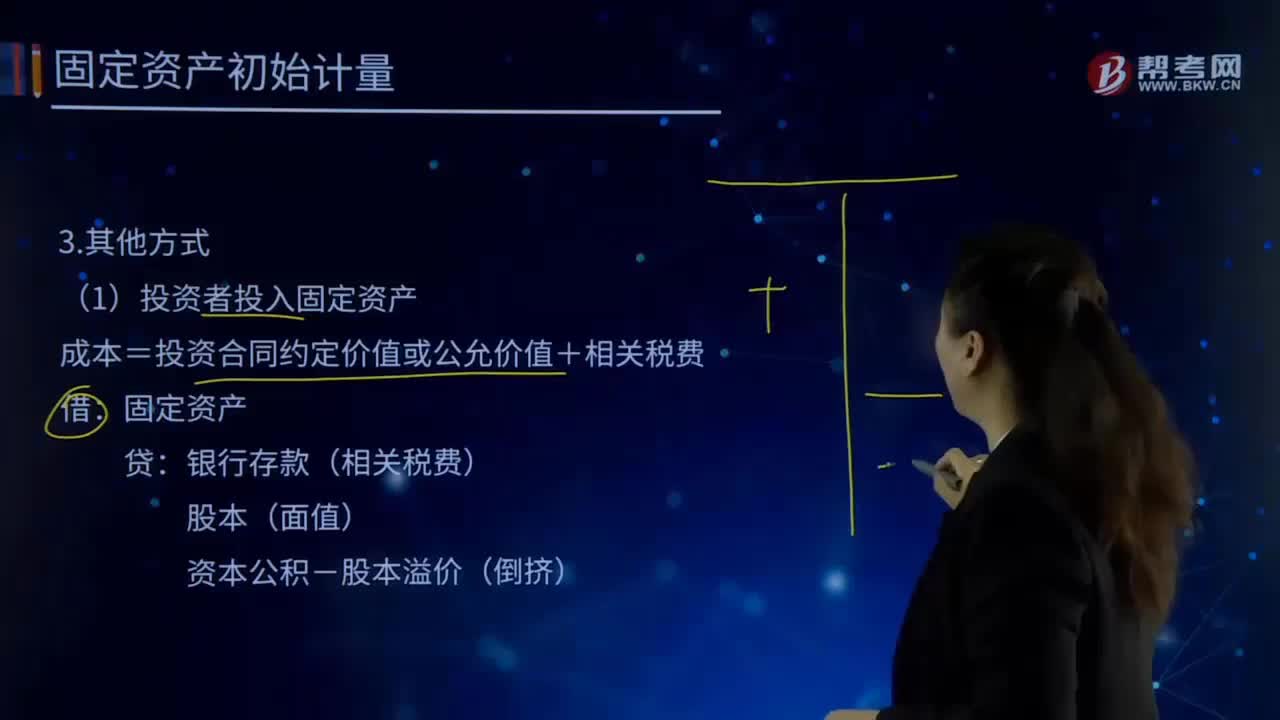

03:25自行建造固定资产的其他方式有哪些?:自行建造固定资产的其他方式有哪些?自行建造固定资产是指企业利用自己的力量自营建造以及出包给他人建造的固定资产。自行建造固定资产的成本,均由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。(1)投资者投入固定资产:成本=投资合同约定价值或公允价值+相关税费:固定资产银行存款(相关税费)

11:42

11:42被审计单位管理层(责任方)的含义是什么?:这些责任构成注册会计师按照审计准则的规定执行审计工作的基础:包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),A.确定管理层在编制财务报表时采用的财务报告编制基础是否是可接受的,D.确定管理层是否认可并理解其与财务报表相关的责任。C.管理层应当向注册会计师提供必要的工作条件,D.管理层应当允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日