下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:33

00:33什么情况下会启动一般反避税调查?:什么情况下会启动一般反避税调查?

03:00

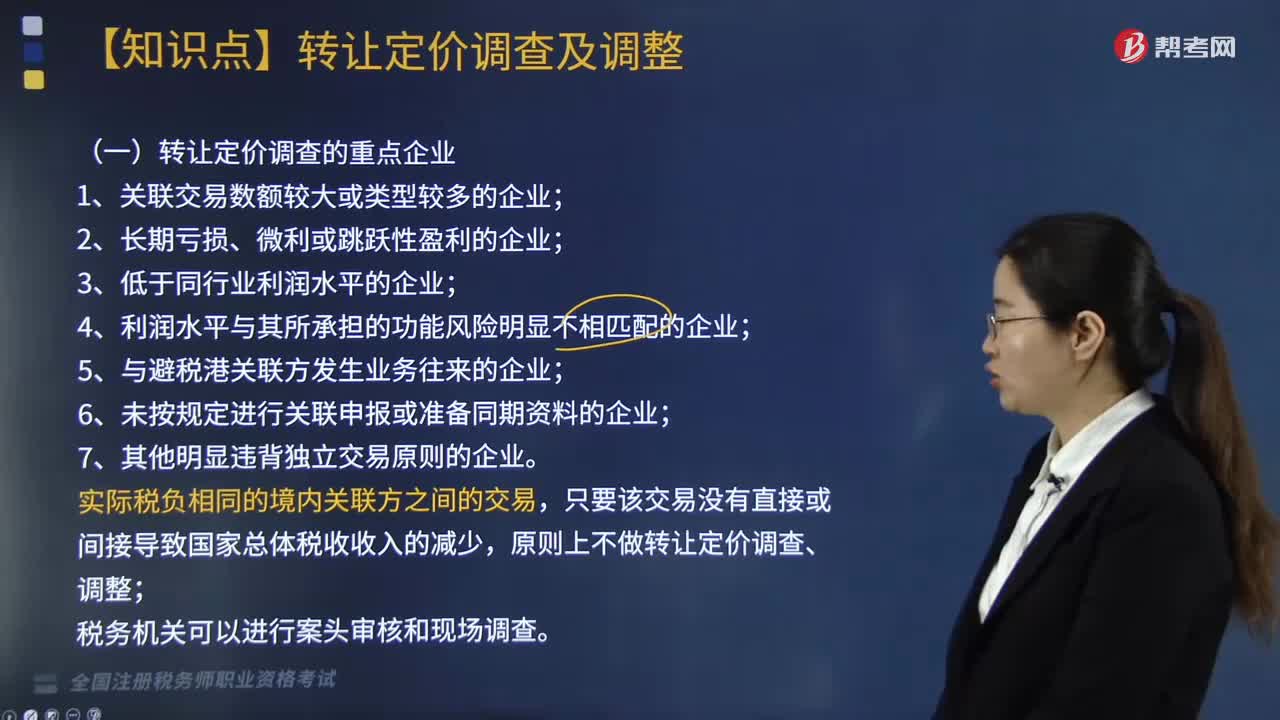

03:00转让定价调查的企业有哪些?:转让定价调查的企业有哪些?

02:37

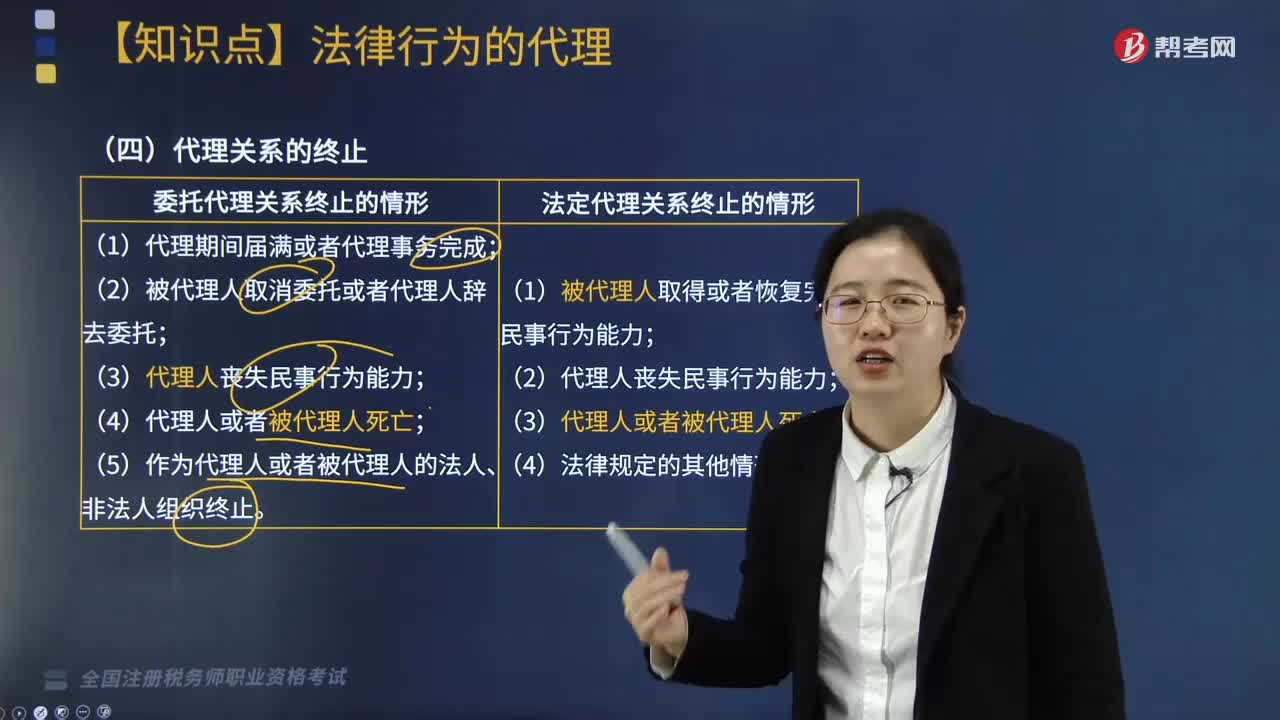

02:37代理关系的终止情形有哪些?:委托代理关系终止的情形:(5)作为代理人或者被代理人的法人、非法人组织终止。(1)被代理人取得或者恢复完全民事行为能力;(3)代理人或者被代理人死亡;委托代理人实施的代理行为有效:(1)代理人不知道并且不应当知道被代理人死亡;(3)授权中明确代理权在代理事务完成时终止;为了被代理人的继承人的利益继续代理。【例题·多选题】在代理人与被代理人成立委托代理关系后,C.代理人丧失民事行为能力

08:55

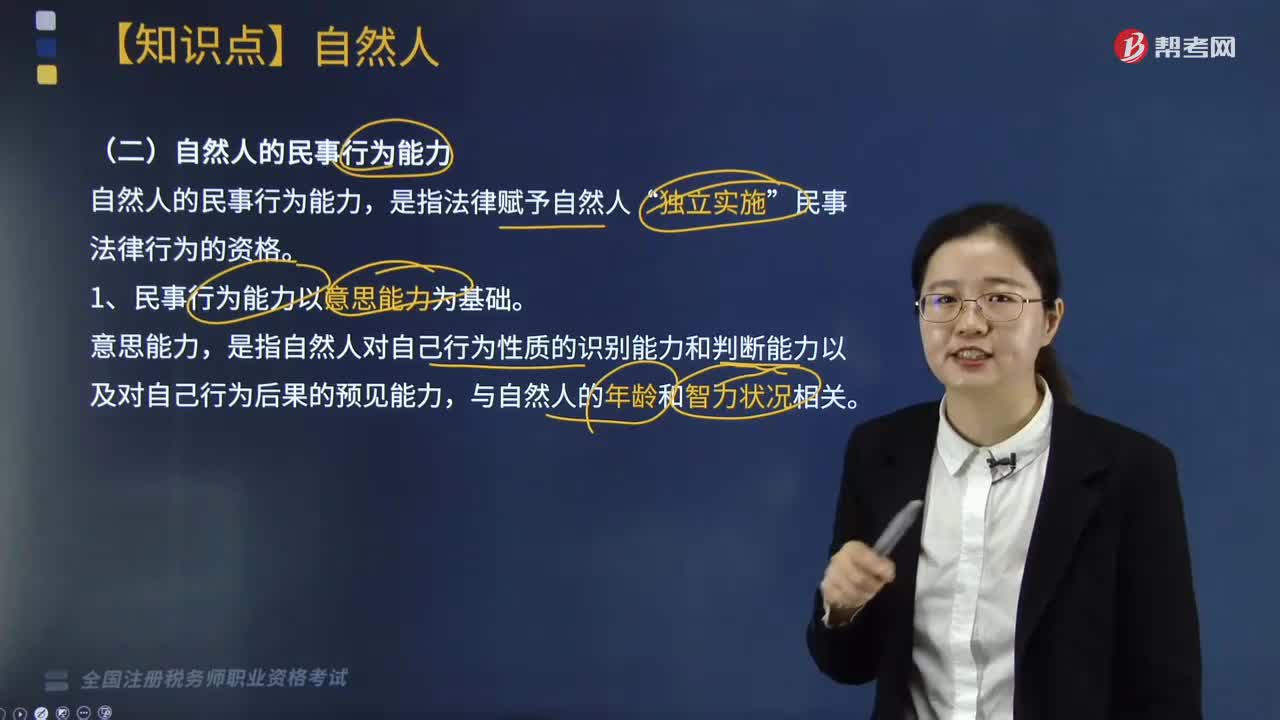

08:55自然人民事行为能力的主要内容有哪些?:自然人的民事行为能力,(2)无民事行为能力或者限制民事行为能力的成年人的监护人;(4)无民事行为能力人、限制民事行为能力人的监护人是其法定代理人。【2016年税务师考试真题】下列关于自然人民事权利能力与民事行为能力的说法中“A.自然人的民事权利能力与民事行为能力同时产生;B.自然人的民事权利能力与民事行为能力同时消灭,D.自然人之间民事行为能力人人平等;【解析】自然人的民事权利能力

02:58

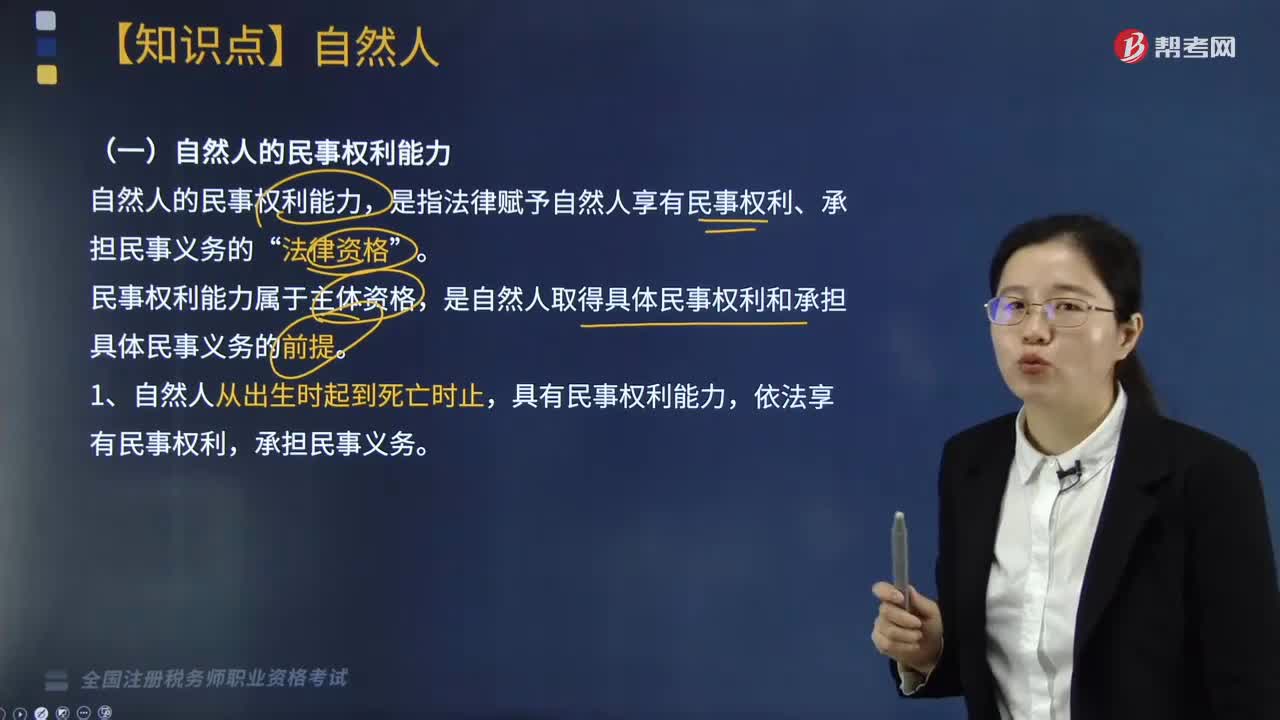

02:58自然人民事权利能力的主要内容有哪些?:自然人的民事权利能力,是指法律赋予自然人享有民事权利、承担民事义务的“民事权利能力属于主体资格。是自然人取得具体民事权利和承担具体民事义务的前提,依法享有民事权利,自然人的出生时间和死亡时间。(1)以出生证明、死亡证明记载的时间为准:以户籍登记或者其他有效身份登记记载的时间为准,以该证据证明的时间为准,2. 自然人的民事权利能力一律平等。依法仍继续享有某些权利(如著作署名权)。

04:10

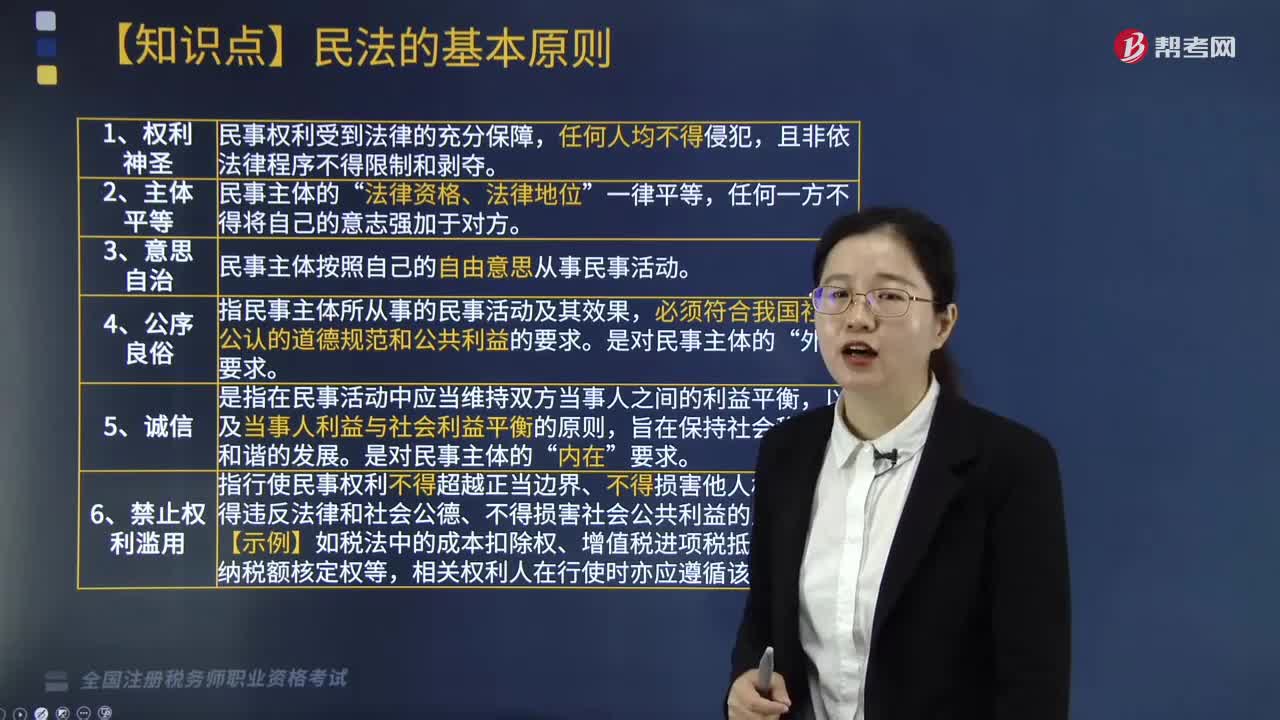

04:10民法的基本原则有哪些?:民法上的基本原则是指具有普遍法律约束力的一般原则,也包括即使在法律文本中没有写明亦具有法律拘束力的法的一般原则。民法基本原则与普通法律条文同样可直接适用。以及当事人利益与社会利益平衡的原则,指行使民事权利不得超越正当边界、不得损害他人权益、不得违反法律和社会公德、不得损害社会公共利益的原则。相关权利人在行使时亦应遵循该原则。A.民法调整的是主体之间地位不平等的社会关系。

04:33

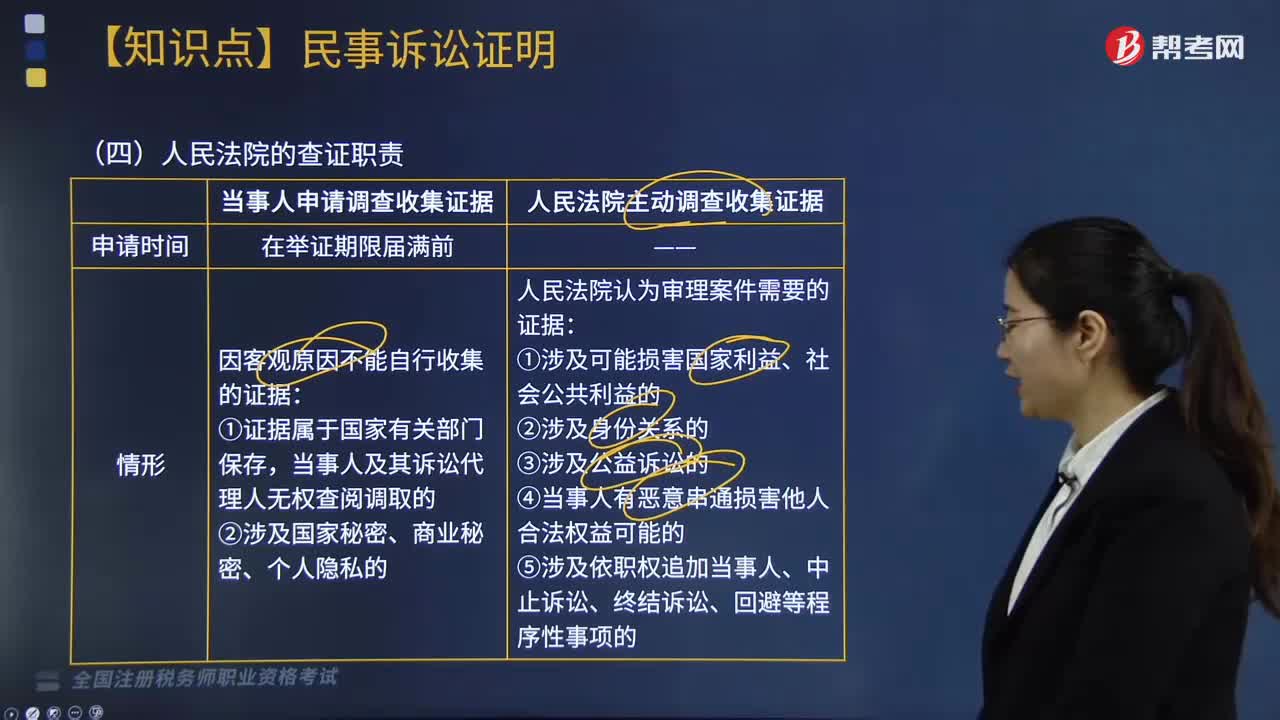

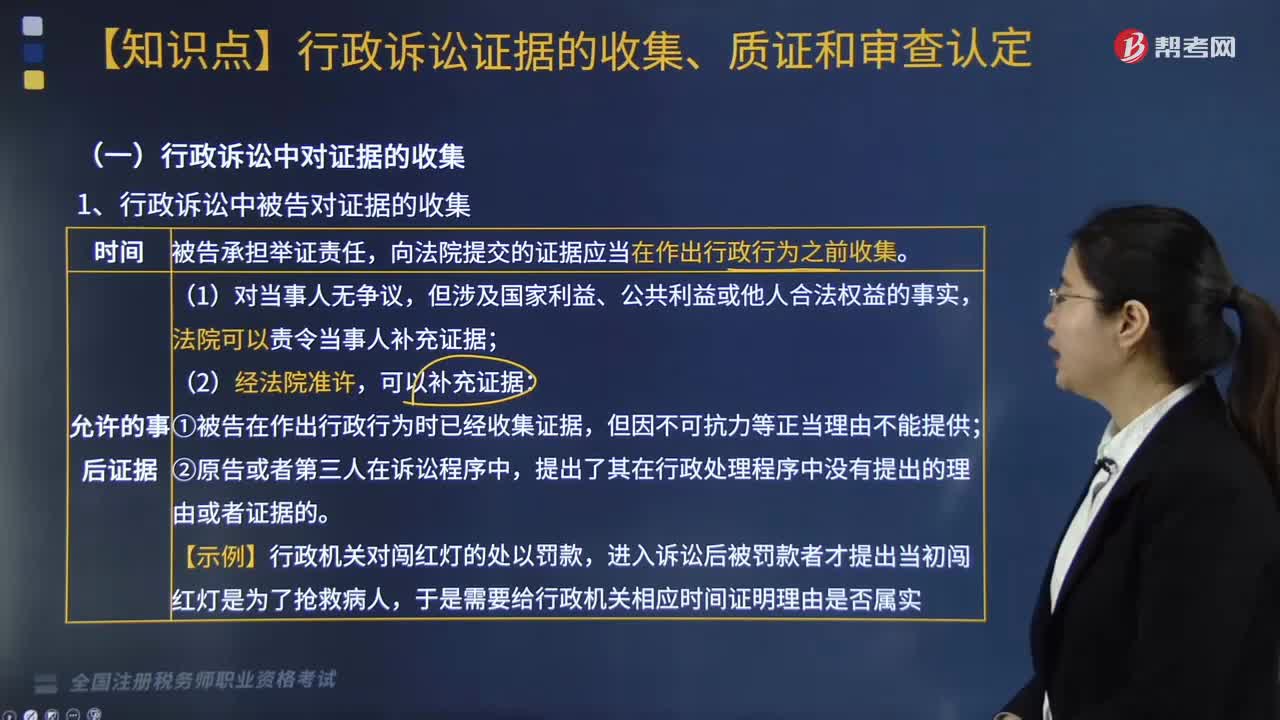

04:33行政诉讼中对证据的收集有哪些要求?:人民法院有权要求补充证据。人民法院可以依职权向有关行政机关以及其他组织、公民调取证据。向法院提交的证据应当在作出行政行为之前收集:法院可以责令当事人补充证据,①被告在作出行政行为时已经收集证据;(2)涉及依职权追加当事人、中止诉讼、终结诉讼、回避等程序性事项的,(1)由国家有关部门保存而须由人民法院调取的证据材料。【提示】人民法院在调取证据时:

02:46

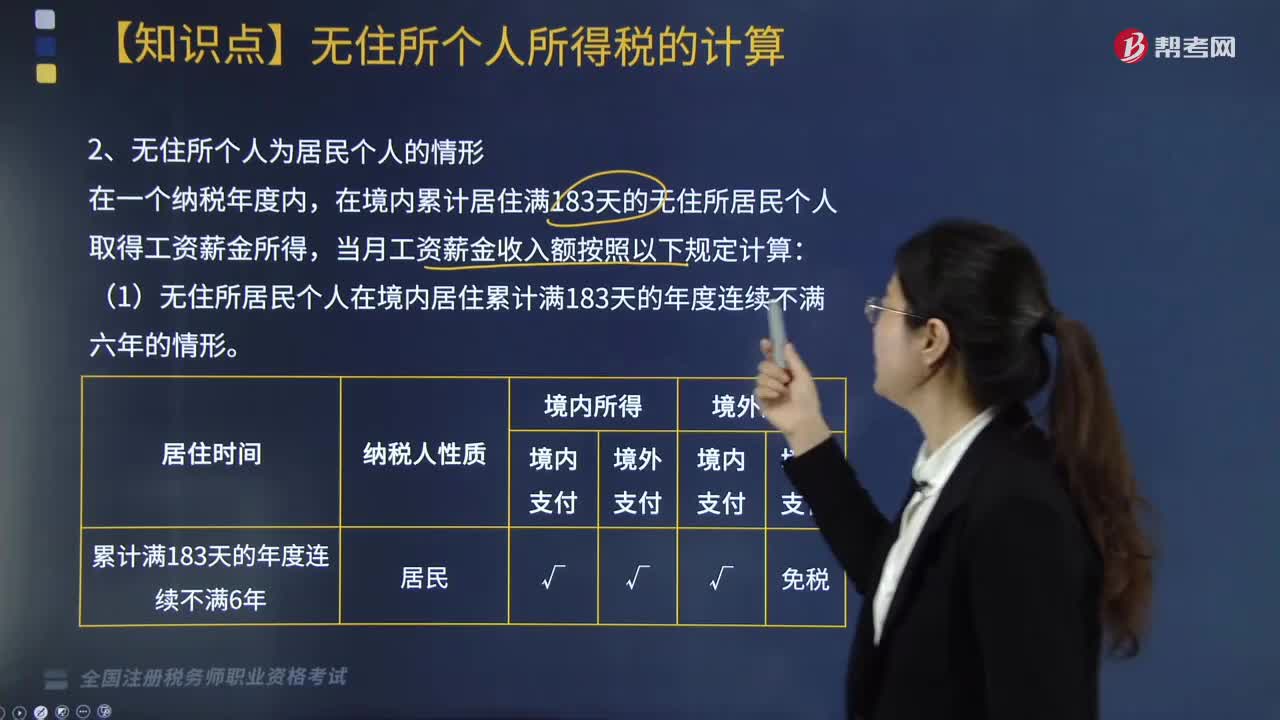

02:46无住所个人为居民个人的情形,如何计算工资薪金收入额?:如何计算工资薪金收入额?在境内累计居住满183天的无住所居民个人取得工资薪金所得,当月工资薪金收入额按照以下规定计算:(1)无住所居民个人在境内居住累计满183天的年度连续不满六年的情形。在境内居住累计满183天的年度连续不满六年的无住所居民个人,除归属于境外工作期间且由境外单位或者个人支付的工资薪金所得部分外。

06:33

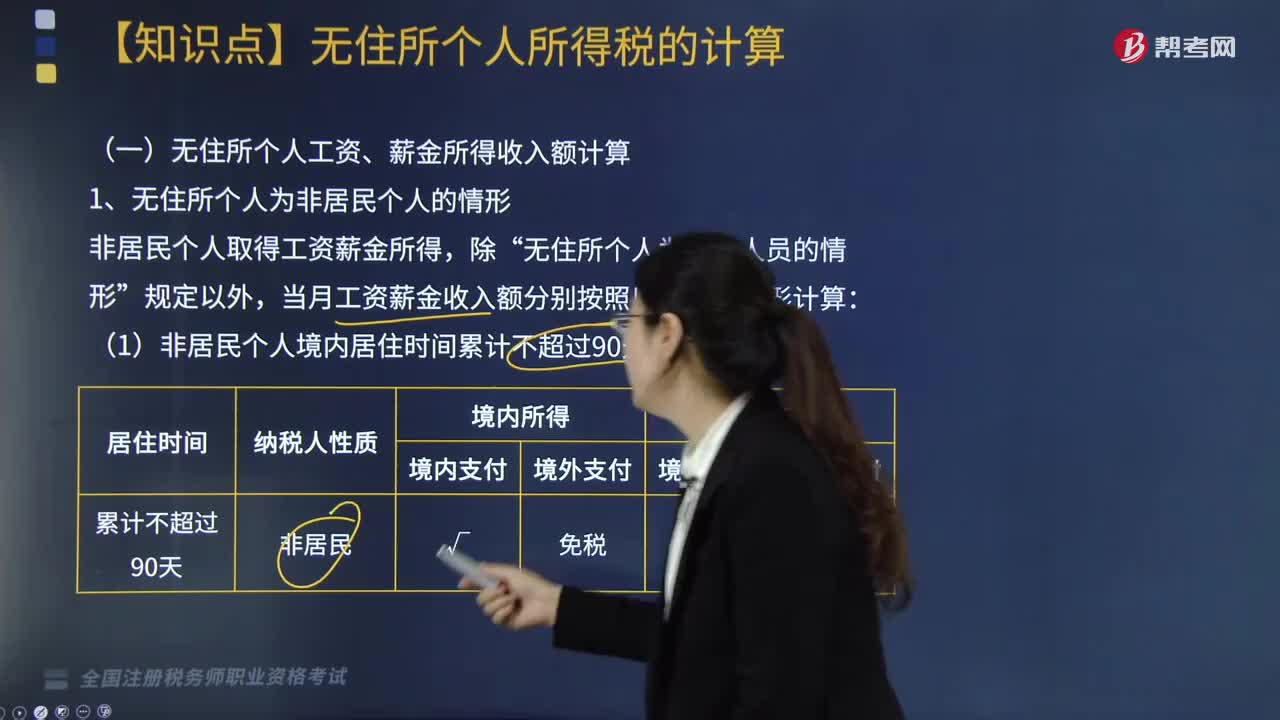

06:33无住所个人为非居民个人的情形时,工资薪金收入额如何计算?:当月工资薪金收入额分别按照以下两种情形计算:仅就归属于境内工作期间并由境内雇主支付或者负担的工资薪金所得计算缴纳个人所得税。当月工资薪金收入额=当月境内外工资薪金总额×(当月境内支付工资薪金数额÷当月境内外支付工资薪金总额)×(当月工资、薪金所属工作期间境内工作天数÷当月工资、薪金所属工作期间公历天数)(境内所得,【提示】当月境内外工资薪金包含归属于不同期间的多笔工资薪金的。

07:09

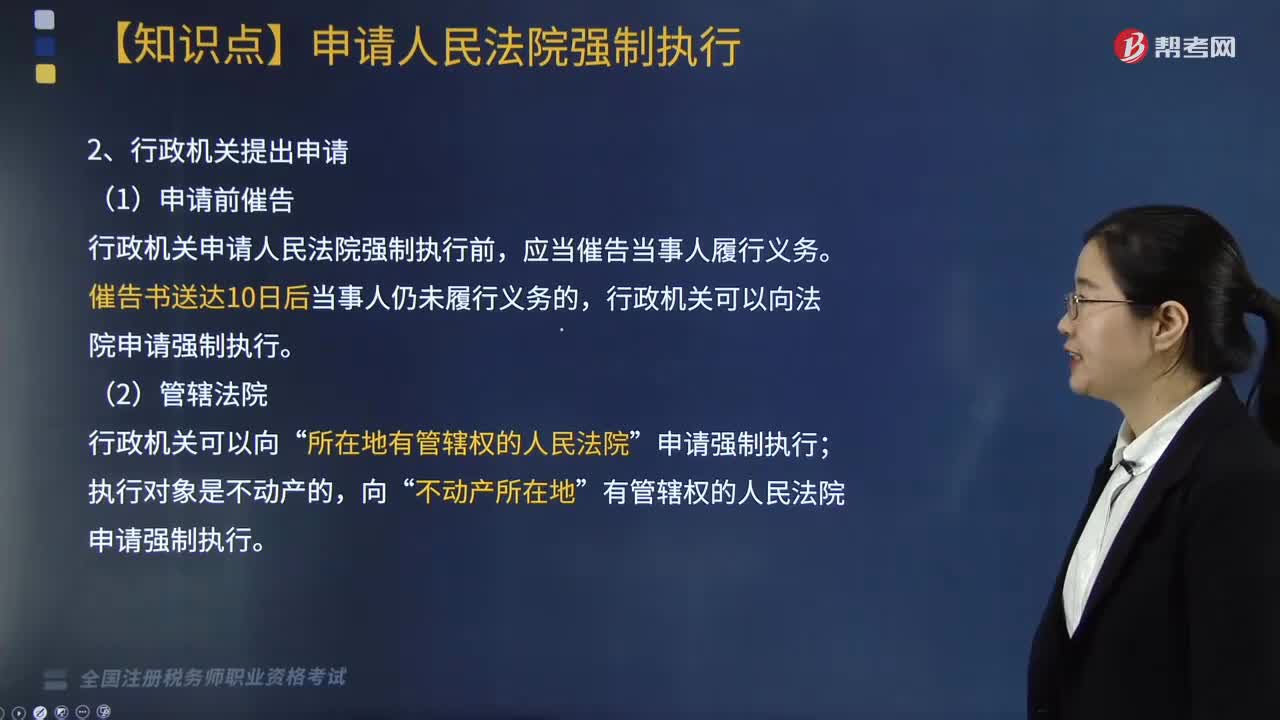

07:09如何申请人民法院强制执行?:准备好强制执行申请书、原告的身份证明、判决书原件、判决文书生效证明到法院的立案庭去进行执行案件立案。行政机关申请人民法院强制执行前,行政机关向人民法院申请强制执行;由作出房屋征收决定的市、县人民政府依法申请人民法院强制执行,人民法院对行政机关强制执行的申请进行书面审查。(1)行政机关申请人民法院强制执行,B.由房屋征收实施单位依法申请法院强制执行C.由房屋征收部门依法申请法院强制执行

06:06

06:06纳税人有合并、分立情形的税收有何规定?:纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应该承担连带责任。(3)欠缴税款的纳税人因怠于行使到期债权,A.税务机关应对纳税人的欠税情况保密;B.税款优先的原则要求在清理欠税时:E.纳税人欠缴税款同时又被行政机关决定处以罚款的。税务机关应对纳税人的欠税情况定期公告:A.税务机关依法对欠税企业行使代位权的B.抵押权人、质权人可以要求税务机关提供纳税人有关欠税的情况

06:23

06:23税收法律关系中的主体有哪些?:是指在税收法律关系中依法享有权利和承担义务的当事人。税务管理、税款征收、税收检查、违法处理、行政立法权、代位权和撤销权。申请退还多缴税款权(纳税人或扣缴义务人自结算缴纳税款之日起3年内发现的;可向税务机关要求退还多缴税款并加算银行同期存款利息);对未出示税务检査证和税务检査通知书的拒绝检查权,索取有关税收凭证的权利(税务机关征收税款。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日