下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:12

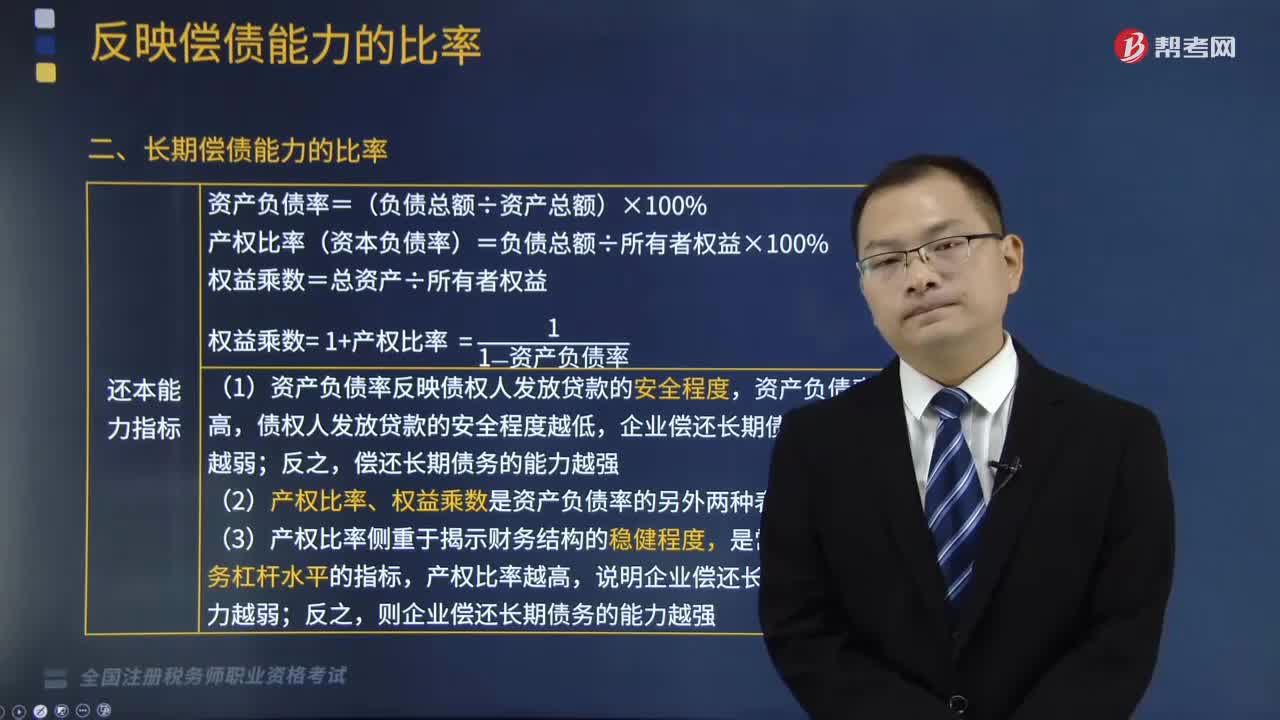

08:12企业长期偿债能力主要通过哪些指标来分析?:企业长期偿债能力主要通过哪些指标来分析?企业长期偿债能力主要通过以下指标来分析:产权比率(资本负债率)=负债总额÷所有者权益×100%,(1)资产负债率反映债权人发放贷款的安全程度。企业偿还长期债务的能力越弱,(2)产权比率、权益乘数是资产负债率的另外两种表现形式。(3)产权比率侧重于揭示财务结构的稳健程度,说明企业偿还长期债务的能力越弱;则企业偿还长期债务的能力越强。

06:43

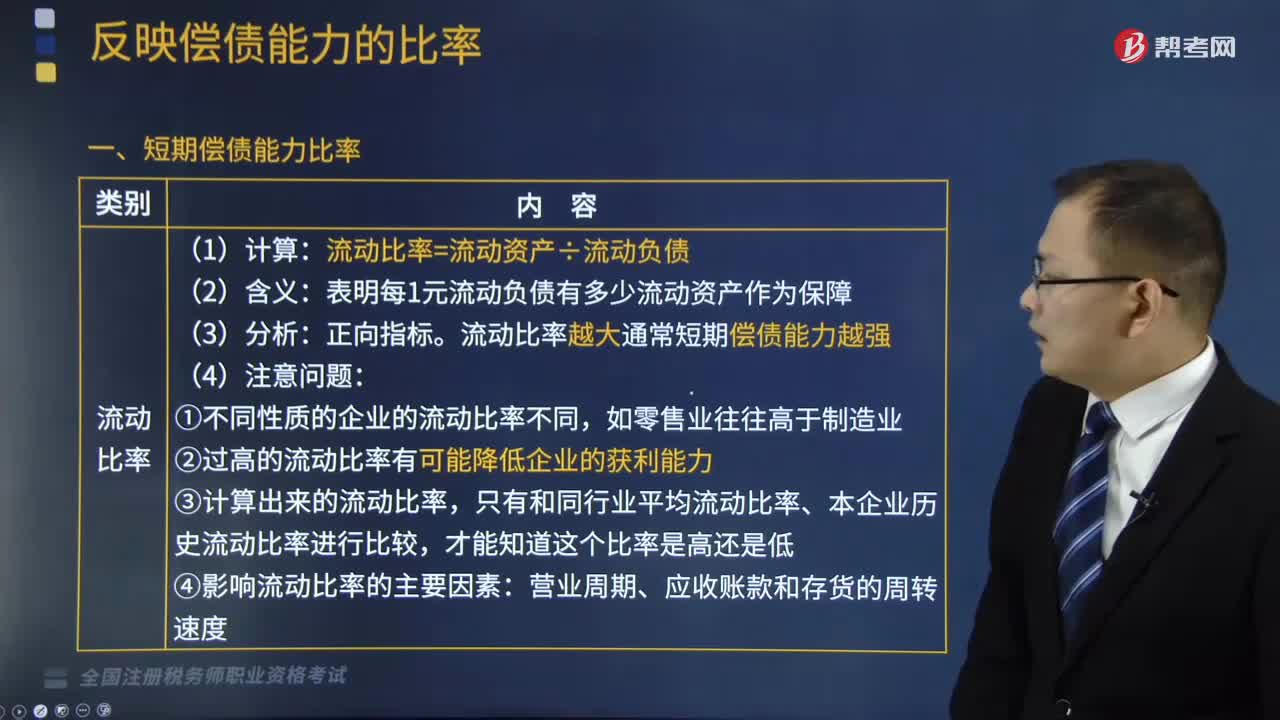

06:43反映企业短期偿债能力的比率有哪些?:反映企业短期偿债能力的比率有哪些?短期偿债能力是指企业以流动资产偿还流动负债的能力,反映短期偿债能力的比率通常有以下三个:表明每1元流动负债有多少流动资产作为保障。②过高的流动比率有可能降低企业的获利能力,只有和同行业平均流动比率、本企业历史流动比率进行比较:速动比率=速动资产÷流动负债:速动比率越大通常短期偿债能力越强。①速动比率过低:会因占用现金及应收账款过多而增加企业的机会成本:

00:54

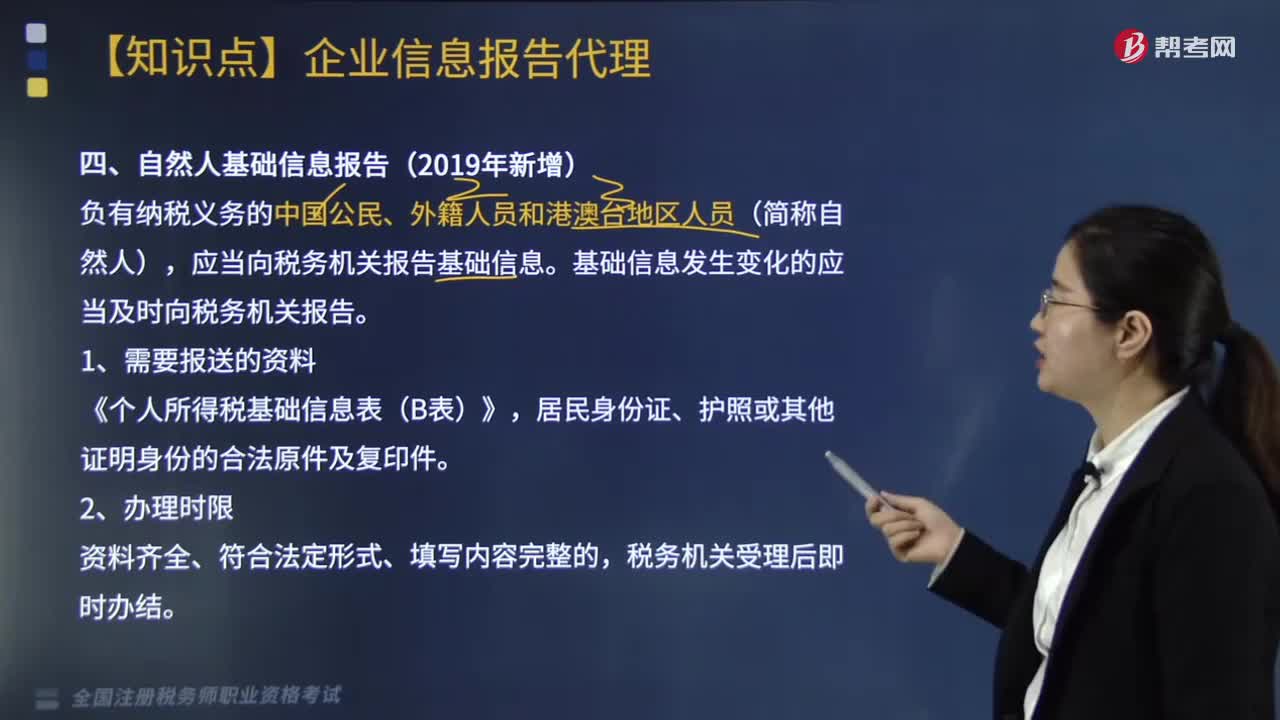

00:54自然人基础信息报告的适用范围包括哪些?:自然人基础信息报告的适用范围包括哪些?2019年在企业信息报告代理部分新增了“自然人基础信息报告,主要针对的是自然人——负有纳税义务的中国公民、外籍人员和港澳台地区人员”自然人基础信息办理的依据是。《国家税务总局关于自然人纳税人识别号有关事项的公告》国家税务总局公告2018年第59号第三条。应当向税务机关报告基础信息,基础信息发生变化的应当及时向税务机关报告。

05:38

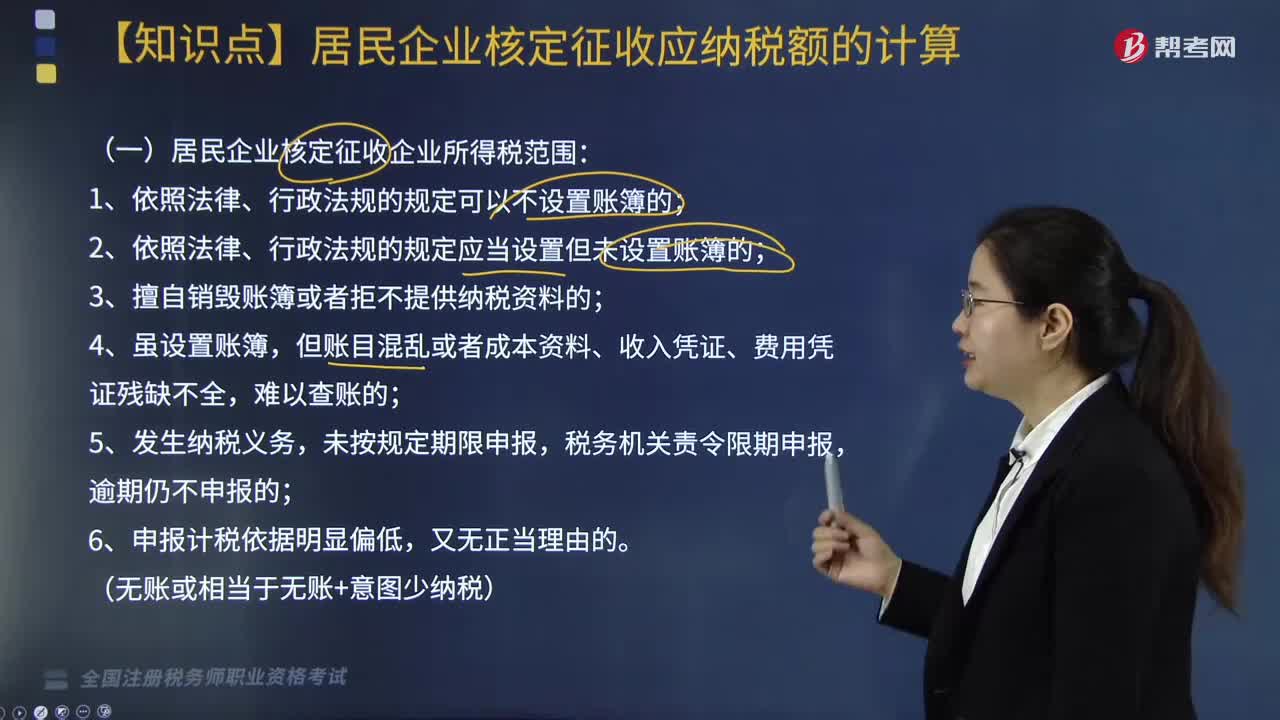

05:38居民企业核定征收应纳税额包括哪些内容?:居民企业核定征收应纳税额包括哪些内容?(一)居民企业核定征收企业所得税范围:1. 享受优惠政策的企业(不包括仅享受前述免税收入的企业、符合条件的小型微利企业);(1)能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;(2)能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的。能计算和推定纳税人收入总额或成本费用总额的。

02:19

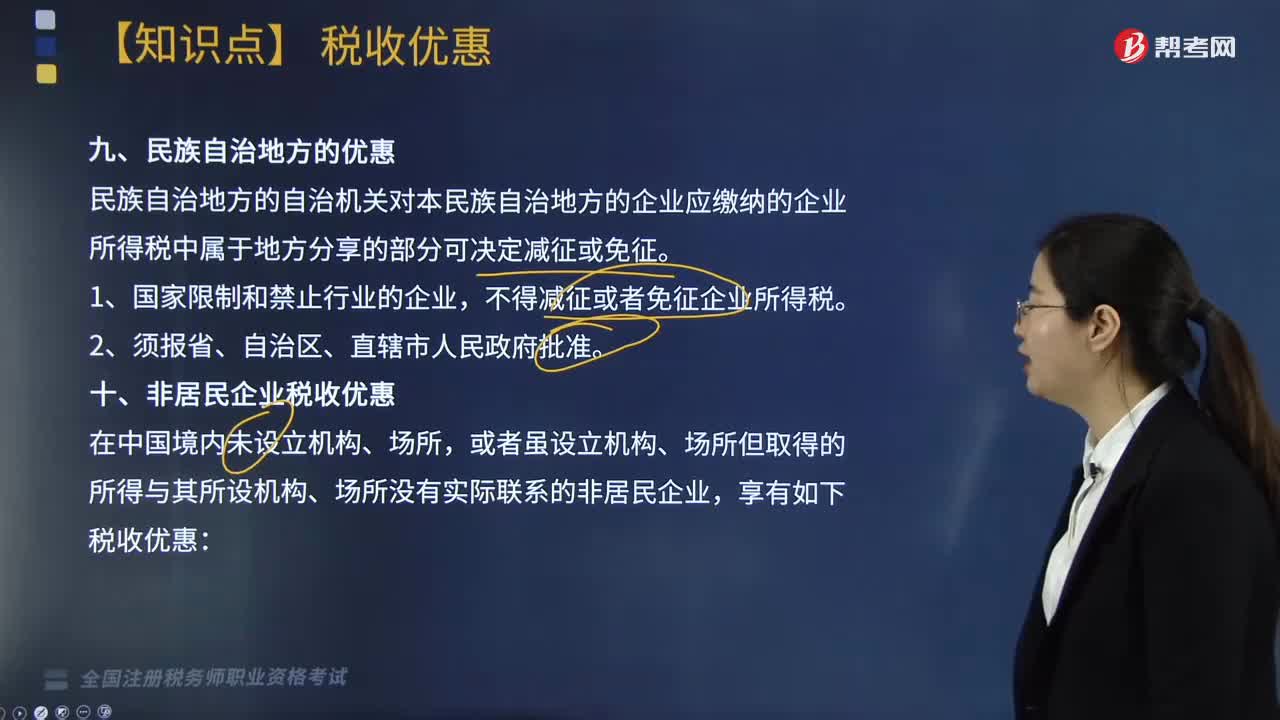

02:19民族自治地方与非居民企业税收有哪些优惠?:民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分可享受减征或免征,民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分可决定减征或免征,A. 国际金融组织向中国政府提供优惠贷款取得利息所得;B. 国际金融组织向中国居民企业提供优惠贷款取得利息所得。C. 外国政府向中国政府提供贷款取得利息所得D. 外国金融机构向中国居民企业提供商业贷款取得利息所得

01:04

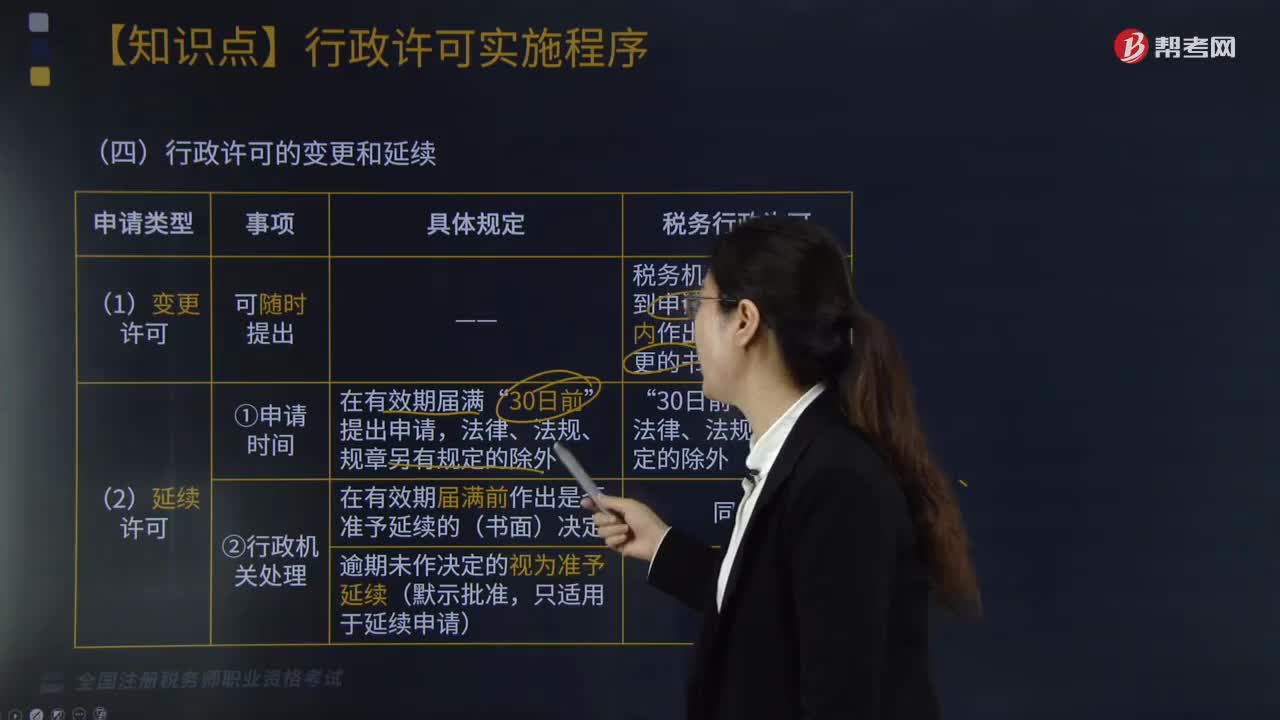

01:04行政许可的变更和延续有哪些内容?:行政许可的变更和延续有哪些内容?指国家行政机关对不特定的一般人依法负有不作为义务的事项,允许他作为的行政活动。行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,经依法审查,准予其从事特定活动的行为。行政许可的变更和延续如下图:(1)变更许可;税务机关应当自收到申请之日起20日内作出是否准予变更的书面决定:(2)延续许可“提出申请;

03:50

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

03:07

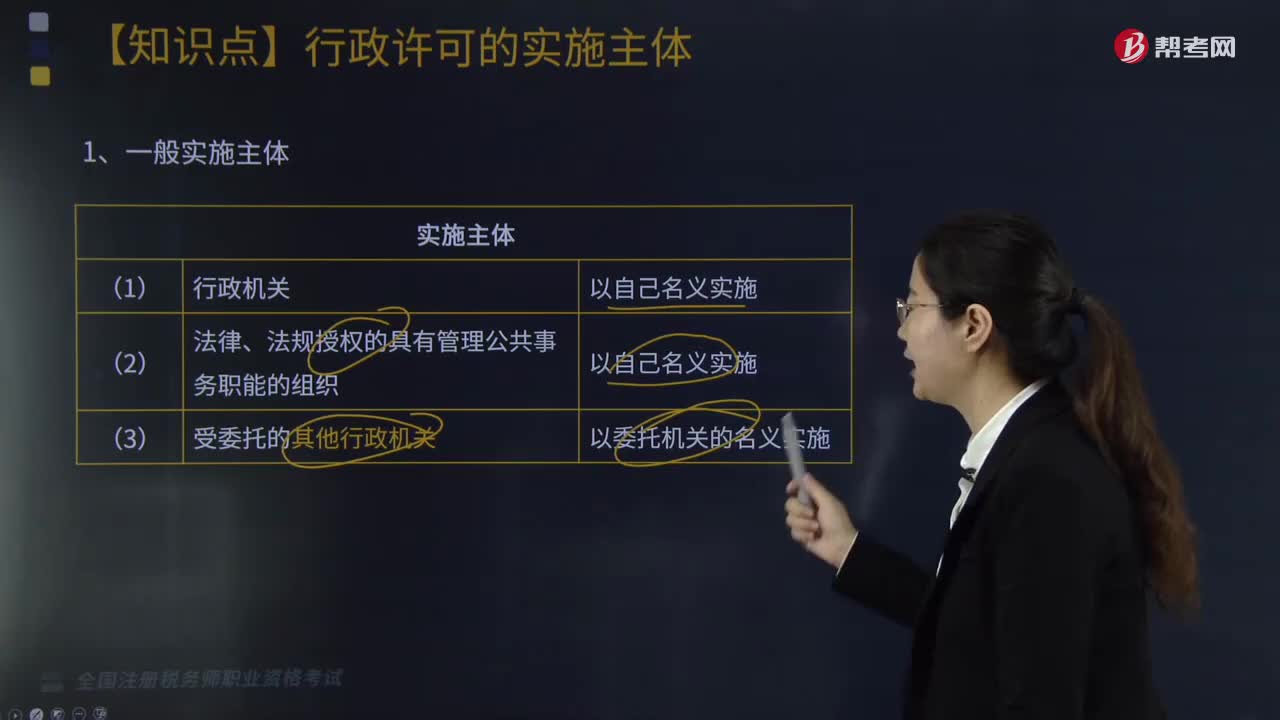

03:07行政许可的实施主体有哪些?:行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,(2)法律、法规授权的具有管理公共事务职能的组织。(1)相对集中行政许可权的原则规定“行政许可需要行政机关内设的多个机构办理的,确定一个机构统一受理行政许可申请,【提示】一机关确定一机构统一受理”行政许可依法由地方人民政府两个以上部门分别实施的。确定一个部门受理行政许可申请并转告有关部门分别提出意见后统一办理。

01:53

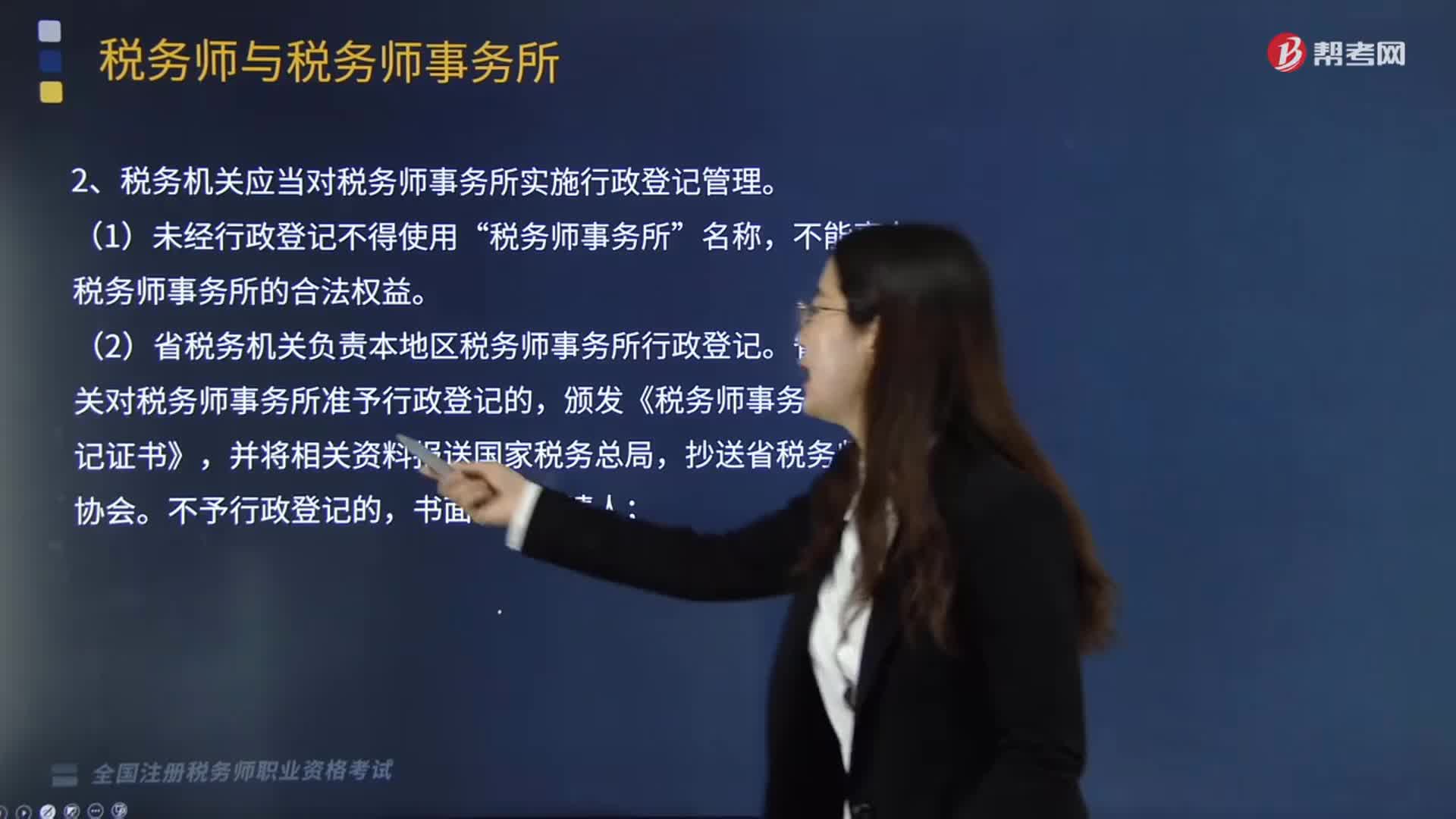

01:53税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?:税务机关应当对税务师事务所实施行政登记管理的主要内容是什么?税务机关应当对税务师事务所实施行政登记管理。应当向省税务机关办理行政登记。省税务机关准予行政登记的,颁发《税务师事务所行政登记证书》,行政相对人办理税务师事务所行政登记,1《税务师事务所行政登记表》;省税务机关自受理材料之日起20个工作日内办理税务师事务所行政登记。

01:17

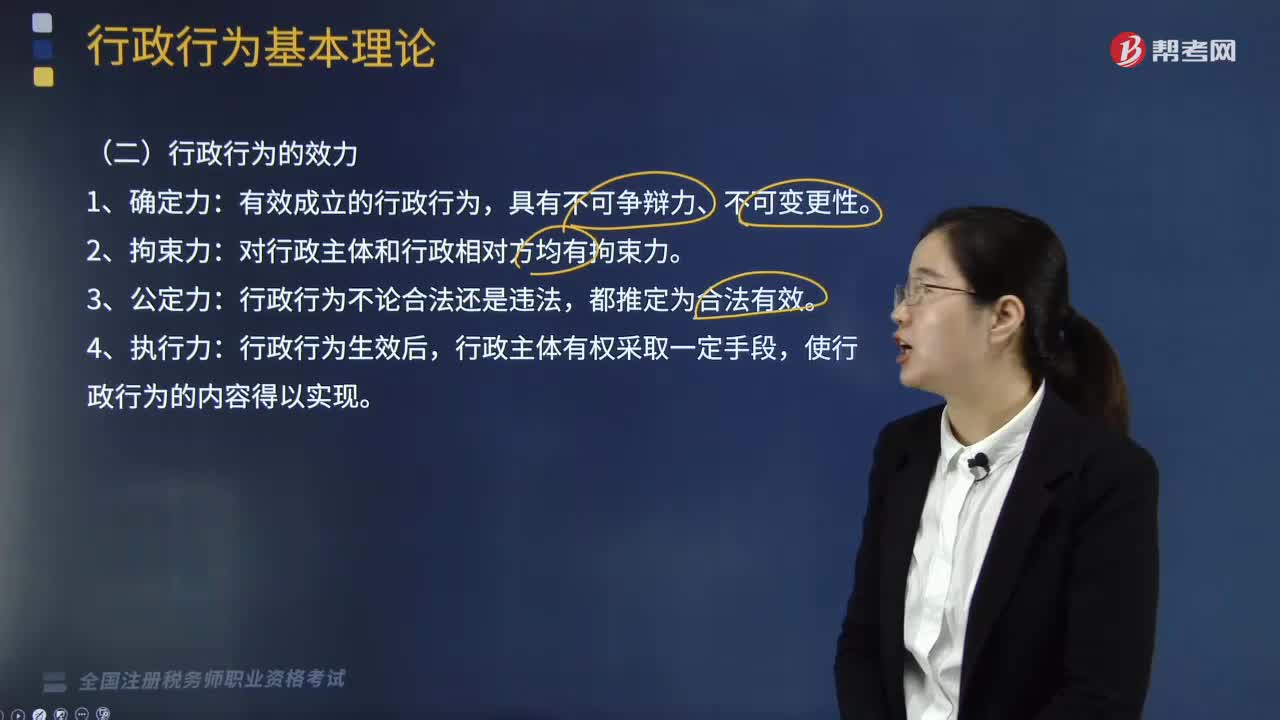

01:17什么是行政行为的效力?:什么是行政行为的效力?行政行为具有确定力、拘束力、公定力以及执行力。对行政主体和行政相对方均有拘束力。行政行为成立后,其内容对有关人员或组织产生法律上的约束力,行政行为不论合法还是违法,行政行为生效后,使行政行为的内容得以实现。【例题·单选题】有效成立的行政行为非依法不得随意变更或撤销,A.行政行为的公定力,B.行政行为的执行力。C.行政行为的确定力D.行政行为的拘束力

14:29

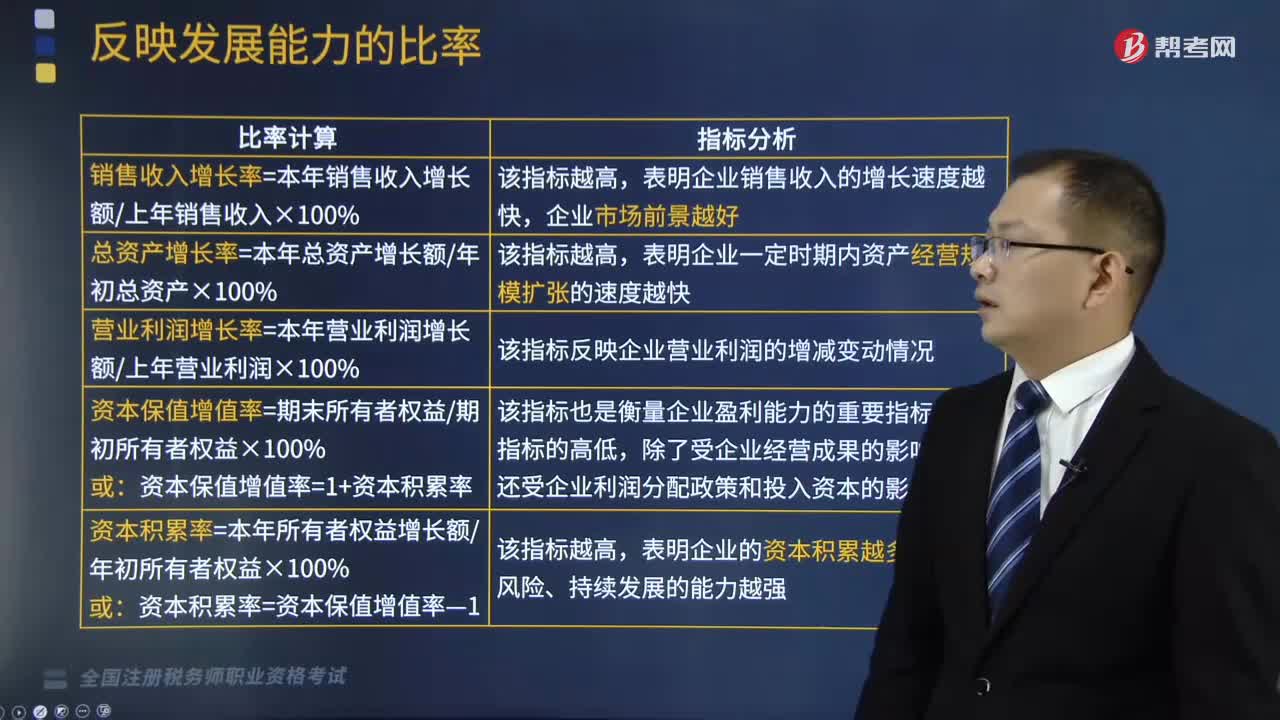

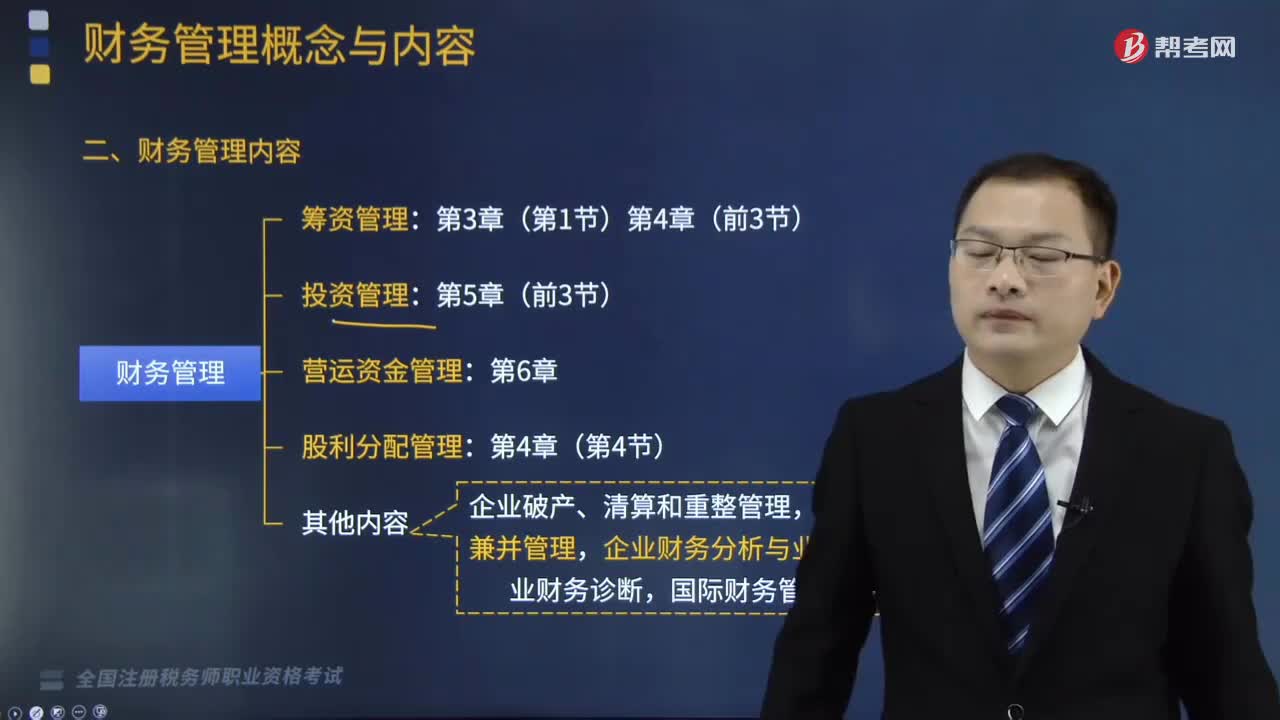

14:29财务管理主要包括了哪几个方面的内容?:企业的资金循环可以分为资金的筹集、资金的投放与使用、资金的收回与分配等内容,财务管理主要包括筹资管理、投资管理、营运资金管理、股利分配管理四个方面的内容。筹集资金是企业资金运动的前提。企业财务人员要科学地确定所需资金金额,保持较低的资本成本和合理的资本结构,三、营运资金管理:营运资金是企业流动资产和流动负债的总称;营运资金管理包括流动资产管理和流动负债管理。

05:28

05:28税收程序法的内容有哪些?:是指规范税务机关和税务行政相对人在行政程序中权利义务的法律规范的总称,同样适用于税收行政行为,对欠税的纳税人、扣缴义务人按日征收欠缴税款万分之五的滞纳金:(2)税款的补征和追征制度;因纳税人、扣缴义务人计算错误等失误。税务机关可以无限期地追征偷税、抗税的税款、滞纳金和纳税人、扣缴义务人所骗取的税款,【例题·单选题】税收程序法是指如何具体实施税法的规定,B.纳税申报是纳税人履行纳税义务的程序。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日