下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:58

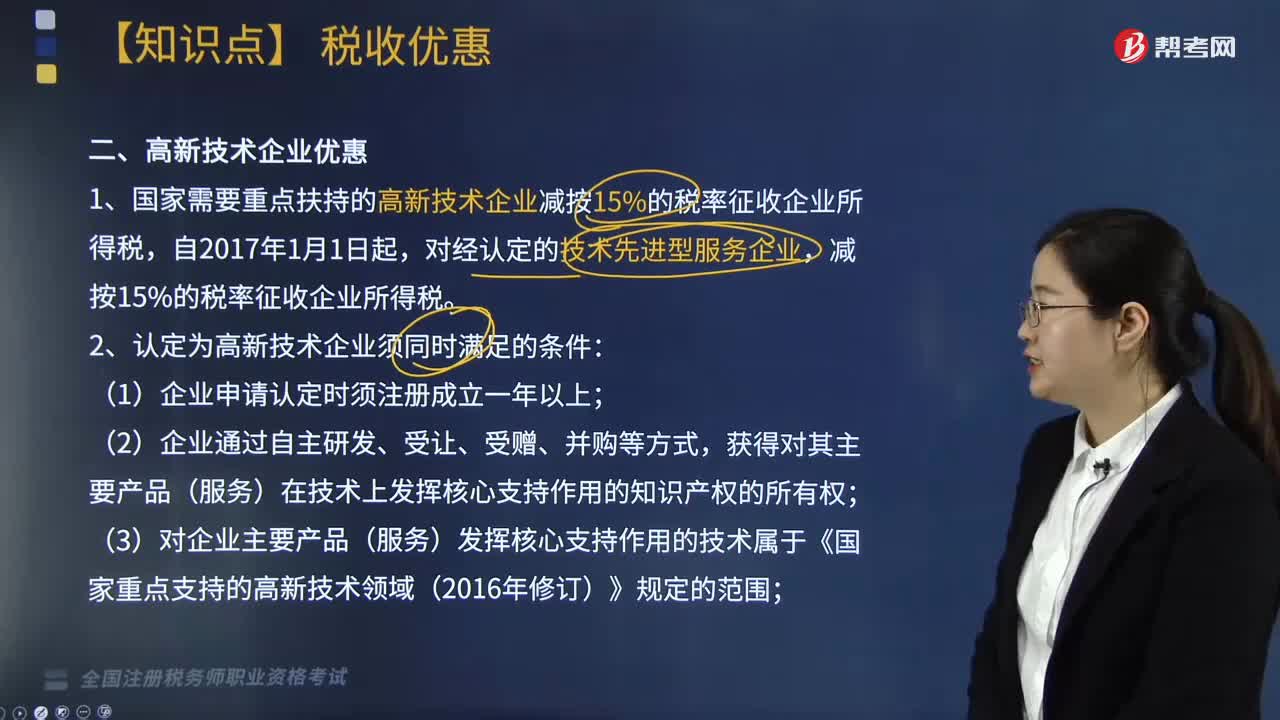

03:58高新技术企业享受哪些优惠?:1. 国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税,(4)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%;(5)企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例符合如下要求:④近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%;

09:39

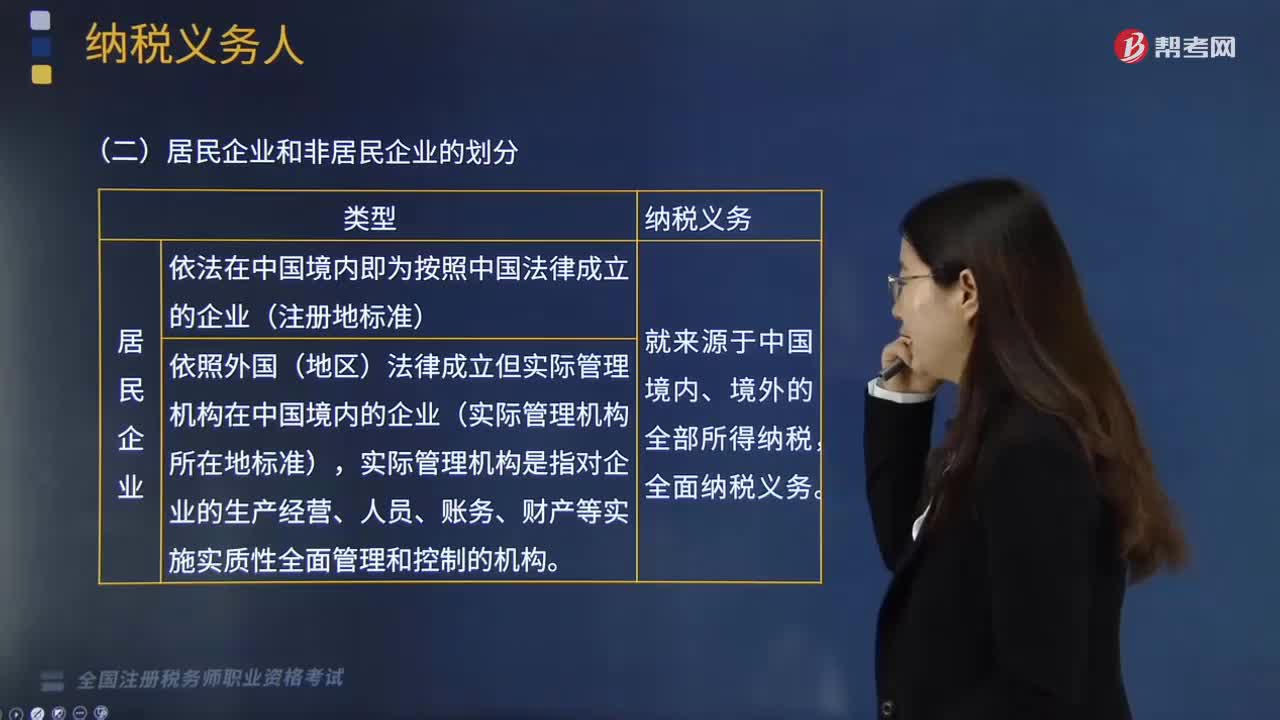

09:39如何区分居民企业和非居民企业?:企业所得税的纳税人是指我国境内实行独立经济核算的企业或者组织。居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构、总机构在中国境内的企业。居民企业的征税对象为企业在中国境内、境外所得:非居民企业是指依照外国(地区)法律成立且实际管理机构不在中国境内,非居民管理企业的征税对象仅限于企业在中国境内的所得。该营业代理人视为非居民企业在中国境内设立的机构、场所。

06:30

06:30如何确定企业所得税的所得来源地?:如何确定企业所得税的所得来源地?企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的所得税。企业所得税所得来源地的确定具体内容如下:(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定;(3)权益专性投资资产转让所得按照被投资企业所在地确定。按照分配所得的企业所在地确定属。按照负担、支付所得的企业或者机构、场所所在地确定,企业转让动产的所得来源地()。

03:45

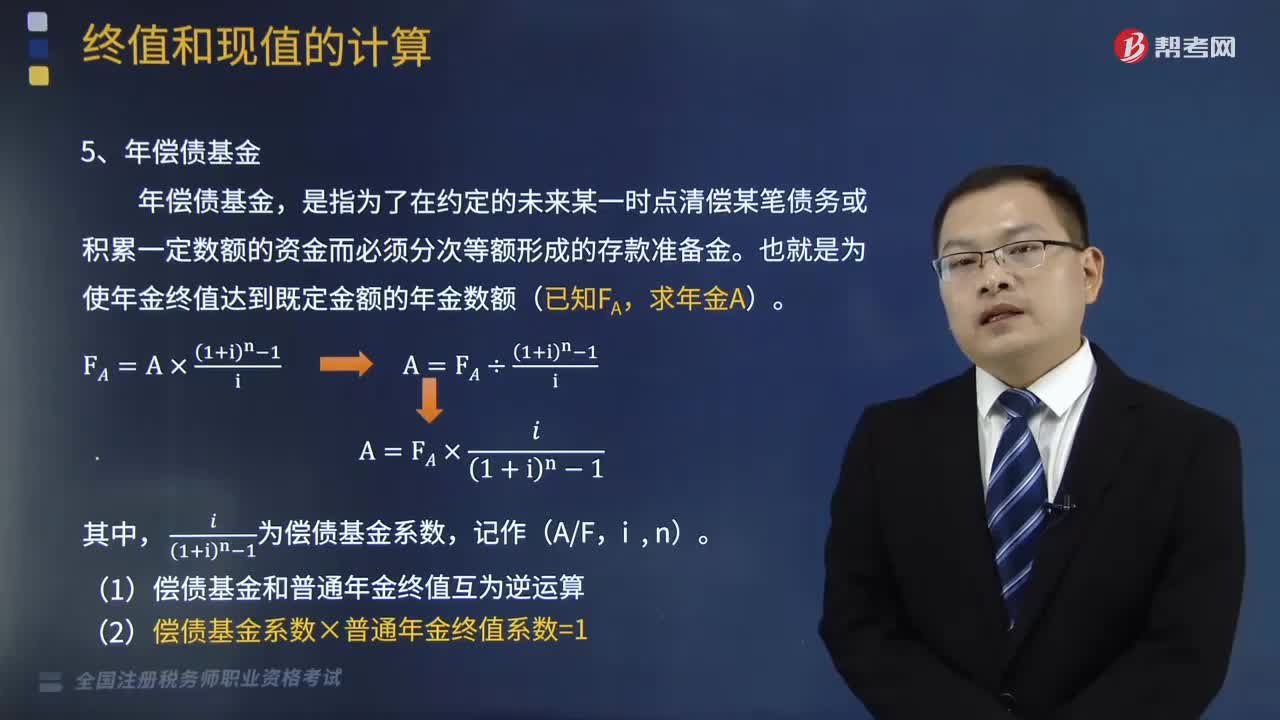

03:45什么是年偿债基金?:什么是年偿债基金?年偿债基金,是指为了在约定的未来某一时点清偿某笔债务或积累一定数额的资金而必须分次等额形成的存款准备金。也就是为使年金终值达到既定金额的年金数额(已知FA,(1)偿债基金和普通年金终值互为逆运算,(2)偿债基金系数×普通年金终值系数=1,下面给大家提供一道税务师资格考试的真题。希望大家认真理解,仔细分析。【例题 · 单选题】某人拟在5年后还清10000元债务,

05:41

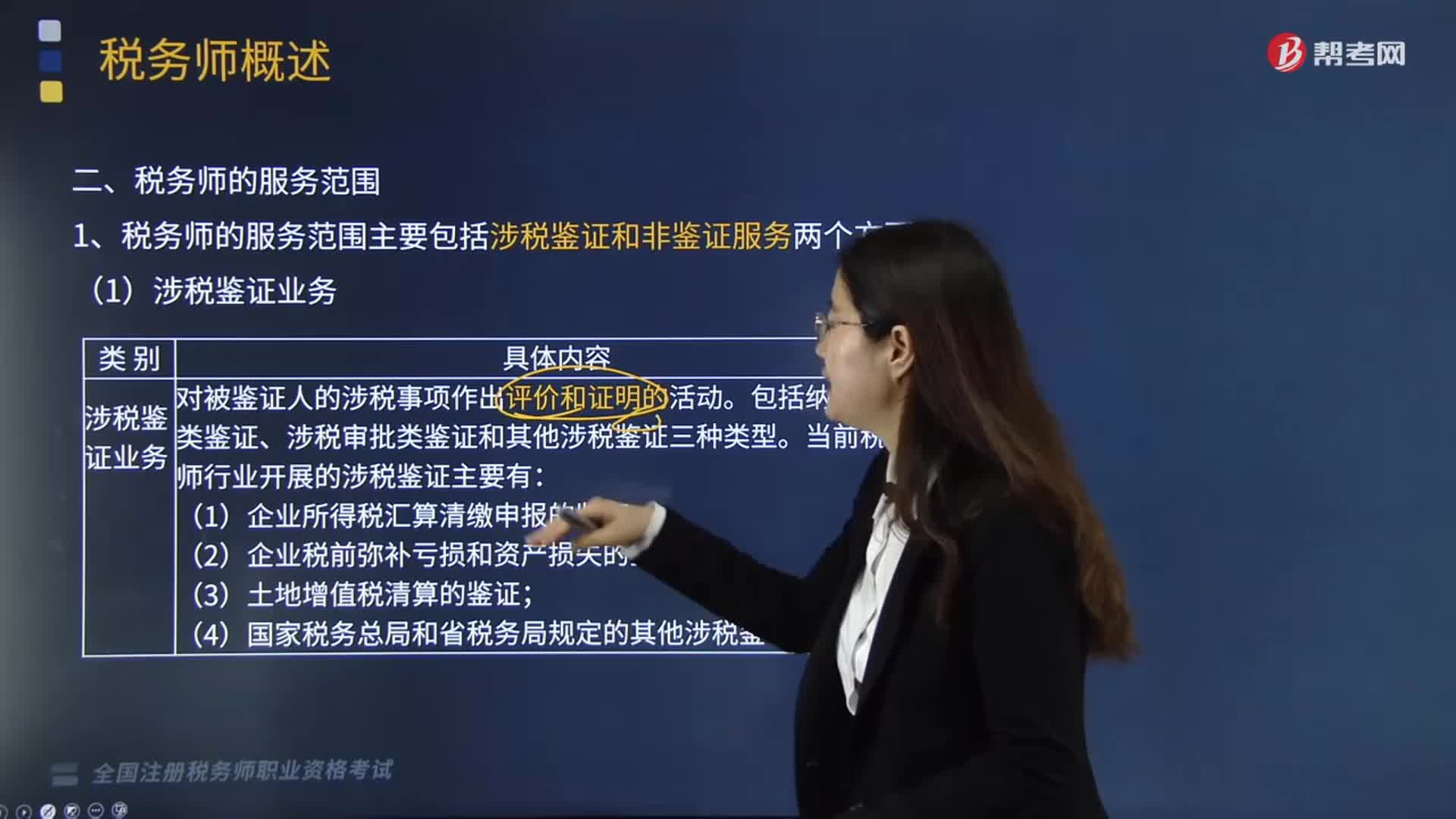

05:41涉税服务的范围主要指什么?:涉税服务的范围是指按照国家有关法律规定,即涉税服务的业务范围主要是纳税人所委托的各项涉税事宜。对纳税人、扣缴义务人提供的资料进行归集和专业判断。代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。对纳税人、扣缴义务人的日常办税事项提供税务咨询服务。对纳税人、扣缴义务人的涉税事项提供长期的专业税务顾问服务。

02:54

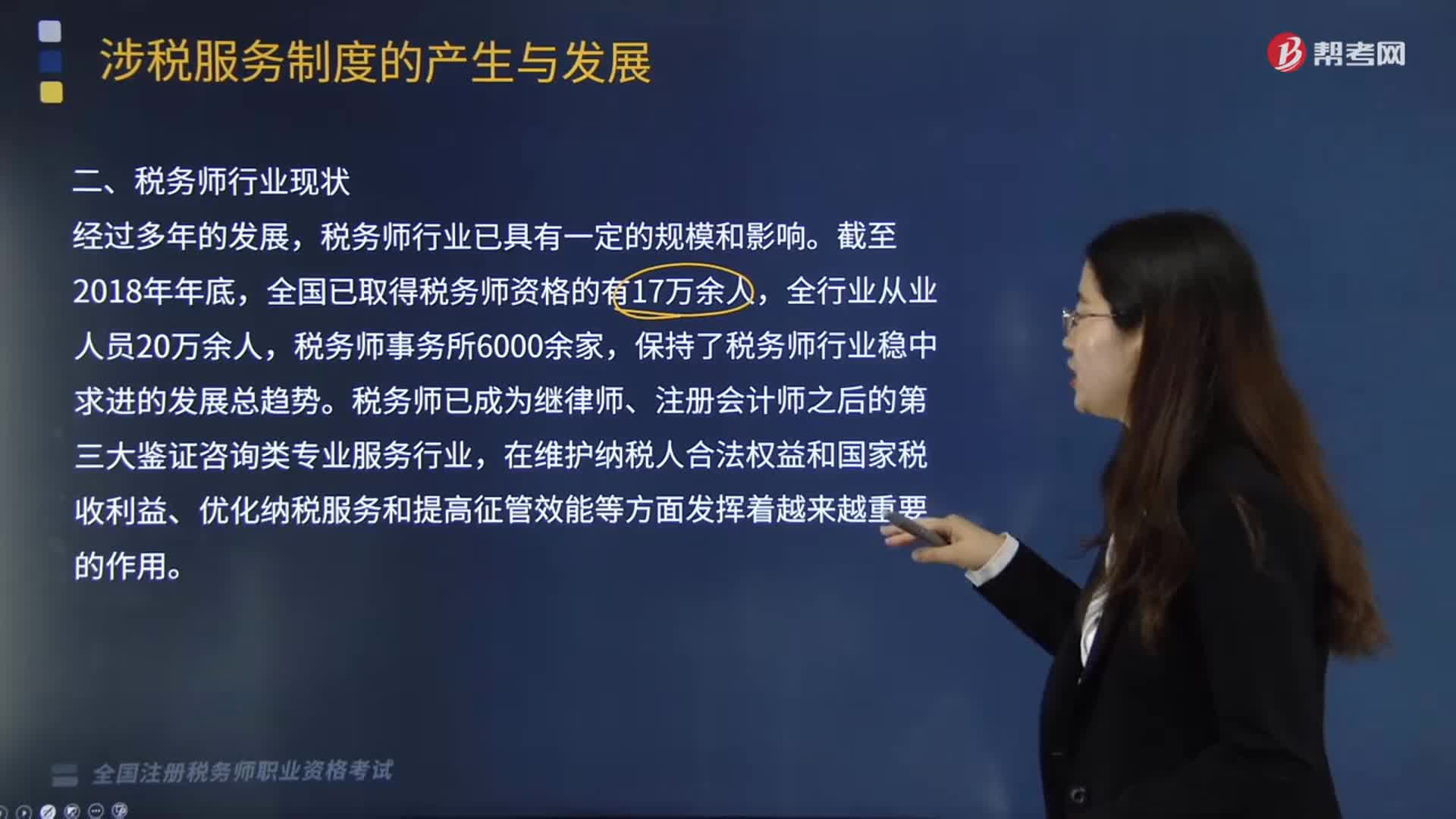

02:54税务师行业现状、税务师行业未来发展的指导思想及总体目标分别是什么?:税务师行业现状、税务师行业未来发展的指导思想及总体目标分别是什么?一、税务师行业现状,税务师行业已具有一定的规模和影响,全国已取得税务师资格的有17万余人,保持了税务师行业稳中求进的发展总趋势,税务师已成为继律师、注册会计师之后的第三大鉴证咨询类专业服务行业。在维护纳税人合法权益和国家税收利益、优化纳税服务和提高征管效能等方面发挥着越来越重要的作用:二、税务师行业未来发展的指导思想及总体目标。

01:57

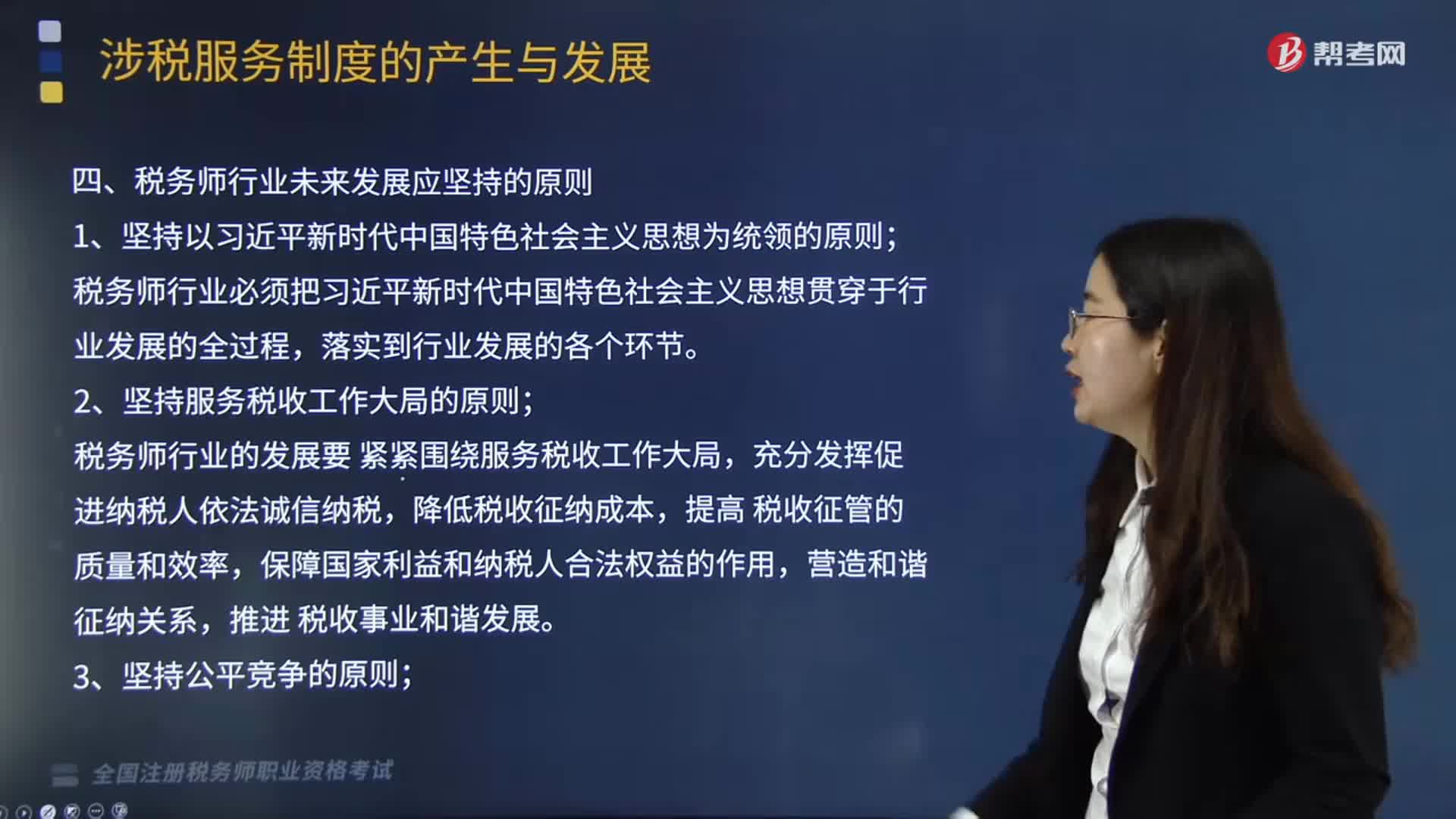

01:57税务师行业未来发展应坚持哪些原则?:税务师行业未来发展应坚持哪些原则?中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。税务师行业必须把习近平新时代中国特色社会主义思想贯穿于行 业发展的全过程。2.坚持服务税收工作大局的原则,税务师行业的发展要 紧紧围绕服务税收工作大局,4.坚持指导和管理相结合的原则。税务师行业实行税务机关行政监督管理和行业协会自律管理相结合的管理模式税务师从事的业务属于涉税服务范畴

02:24

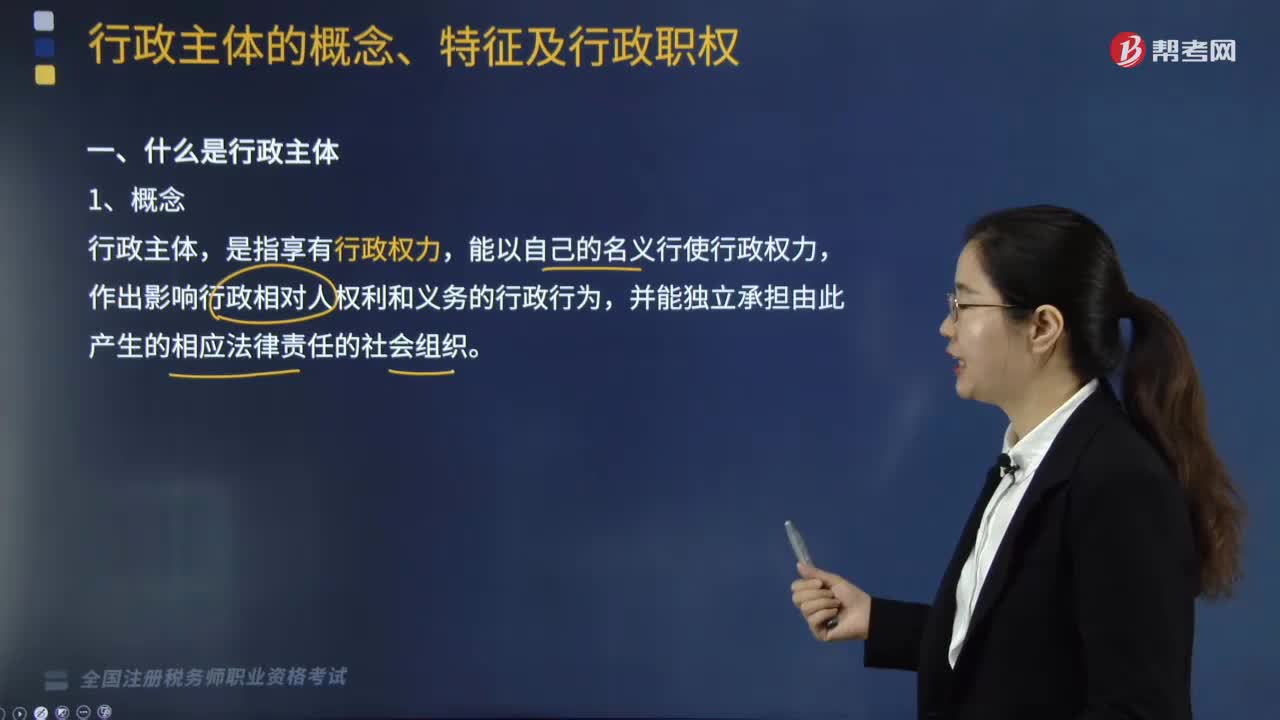

02:24来看看什么是行政主体?:是指享有行政权力,作出影响行政相对人权利和义务的行政行为,(1)行政主体是社会组织;都不能成为行政主体。(2)行政主体是享有行政权力的组织。是否享有行政权力,是决定某个社会组织能否成为行政主体的先决条件。因此成为房屋征收行政主体。(3)行政主体是能以自己的名义行使行政权的组织。(4)行政主体是能够独立承担法律责任的组织。是判断行政机关及其他组织能否成为行政主体的关键条件。

08:13

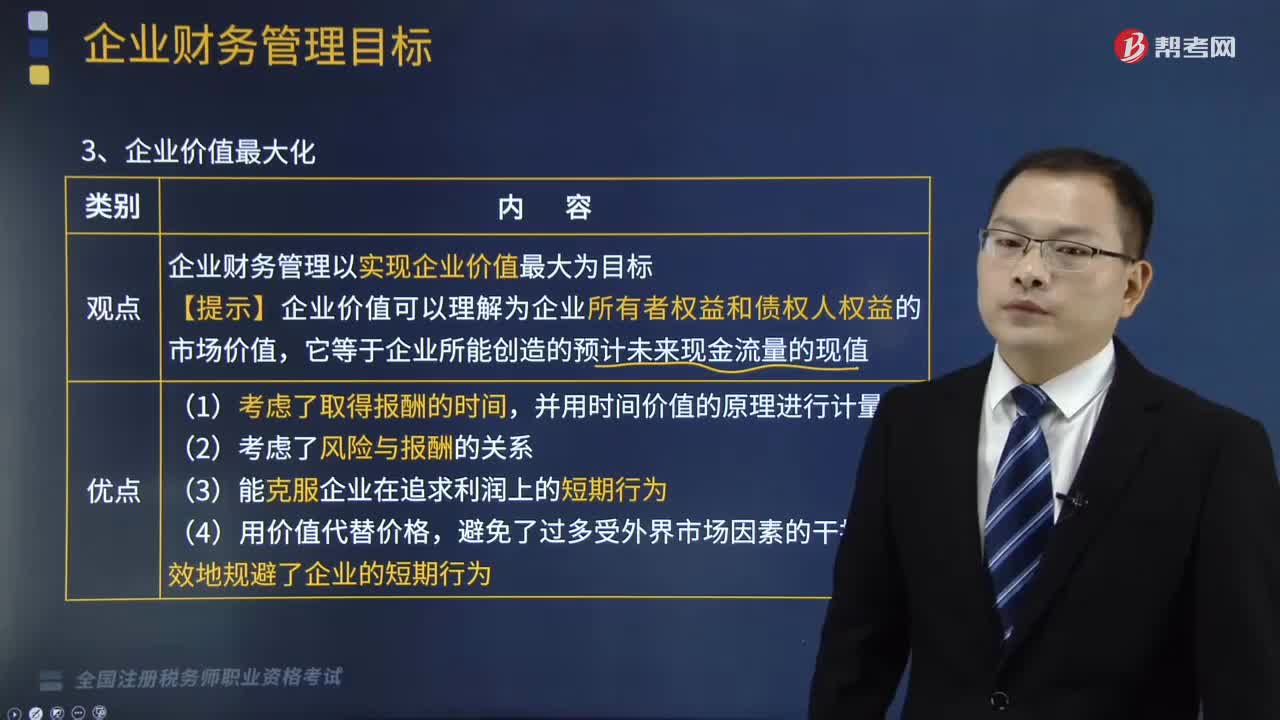

08:13企业财务管理中企业价值最大化是指什么?:企业财务管理中企业价值最大化是指什么?企业价值最大化是指企业财务管理以实现企业价值最大为目标。股东财富最大化的目标容易量化、便于考核,股东财富最大化的主要优点是①考虑了风险因素,股东财富最大化目标比较容易量化A.利润最大化不能反映企业财富的增加B.利润最大化和股东财富最大化都未考虑风险因素C.企业价值最大化同时考虑了风险和货币的时间价值因素

07:43

07:43企业总机构分摊费用和资产损失的扣除标准是什么?:企业总机构分摊费用的扣除标准是什么?总机构分摊费用的扣除标准是根据企业提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,企业发生与生产经营有关的手续费及佣金支出。按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额,其为取得该类收入而实际发生的营业成本(包括手续费及佣金支出)。

06:35

06:35企业收入总额的形式有哪些?:应纳税所得额=应税收入-税法认可的扣除 =(收入总额-不征税收入-免税收入)-各项扣除金额-允许弥补的以前年度亏损。【提示】企业的收入总额包括以货币形式和非货币形式从各种来源取得的收入:B.乙公司应于应付固定利息的日期确认支出,C.乙公司支付的固定利息可以据实在税前扣除;D.甲公司应于实际收到固定利息的日期确认收入的实现:投资企业应于被投资企业应付利息的日期”

04:32

04:32税法效力可分为哪些类型?:税法效力是税法生效的范围,税法的空间效力指税法在特定地域内发生的效力:我国税法的空间效力主要包括两种情况。财政部、国家税务总局制定的税收行政规章以及具有普遍约束力的税务行政命令在除个别特殊地区外的全国范围内有效“(1)由地方立法机关或政府依法制定的地方性税收法规、规章、具有普遍约束力的税收行政命令在其管辖区域内有效;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日