下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:26

01:26创投企业享有哪些优惠?:创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;向创业企业进行股权投资,以期在所投资创业企业发育成熟或相对成熟后通过股权转让获得资本增值收益的企业组织。有限合伙制创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,该合伙创投企业的合伙人分别按以下方式处理:

08:20

08:20企业重组的一般性税务处理方法有哪些?:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等:以本企业的现金、银行存款、应收账款、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式,有关企业所得税纳税事项(包括亏损结转、税收优惠等权益和义务)由变更后企业承继,应当分解为转让相关非货币性资产(视同销售)、按非货币性资产公允价值清偿债务两项业务。

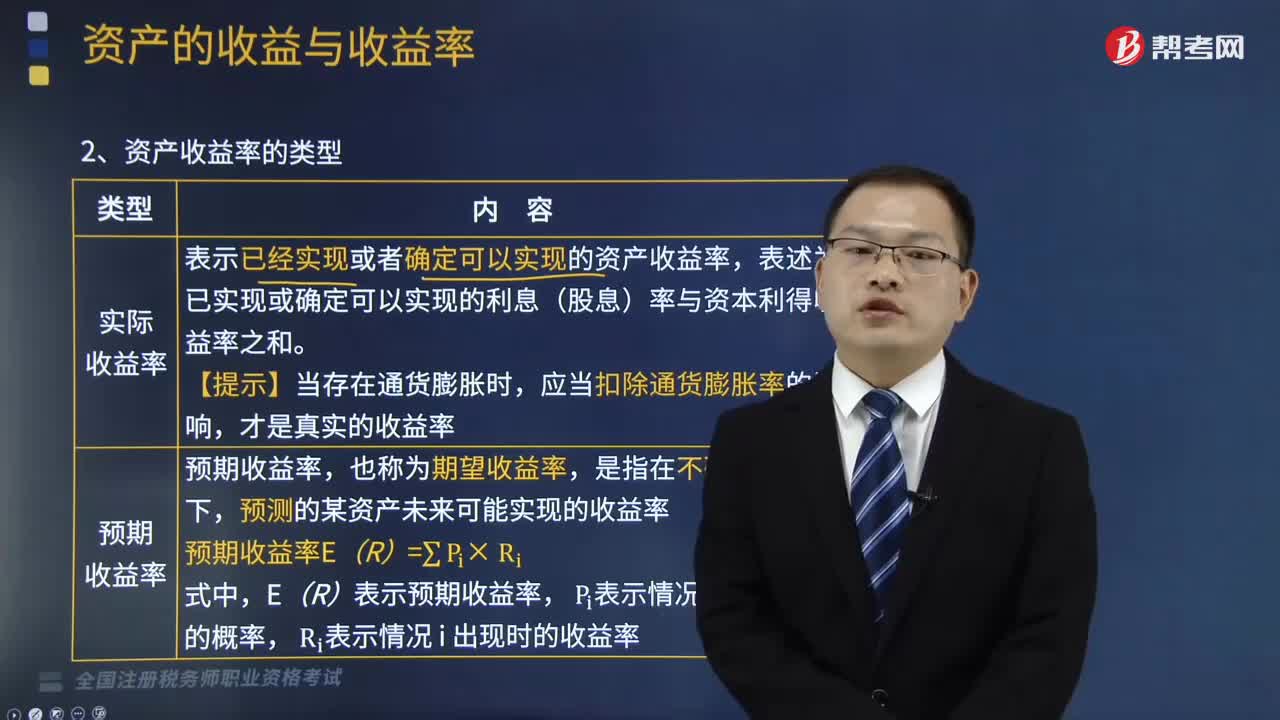

10:49

10:49资产收益率的类型有哪些?:资产收益率的类型有实际收益率、预期收益率、必要收益率。表述为已实现或确定可以实现的利息(股息)率与资本利得收益率之和,预测的某资产未来可能实现的收益率,表示投资者对某资产合理要求的最低收益率。必要收益率=无风险收益率+风险收益率;是指无风险资产的收益率。无风险收益率=纯利率(资金的时间价值)+通货膨胀补偿,②不存在再投资收益率的不确定性;通常用短期国债的利率近似地代替无风险收益率。

05:45

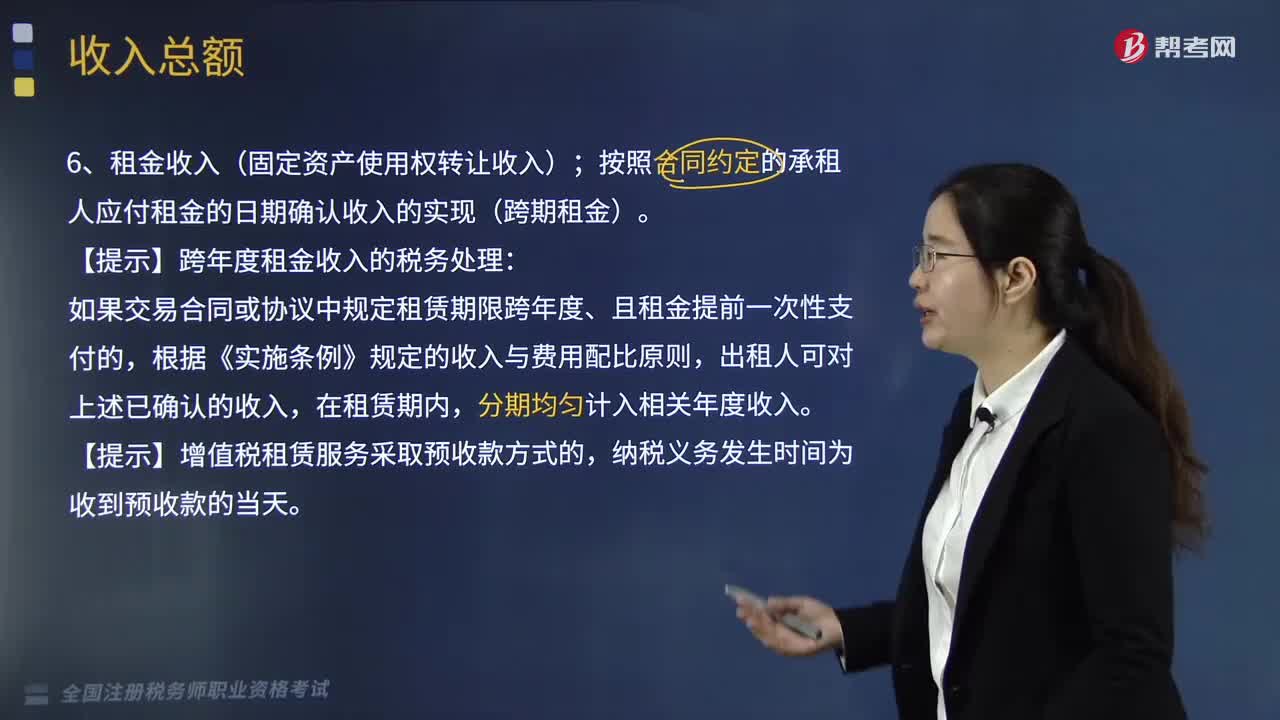

05:45企业其他形式的一般收入有哪些?:企业的收入总额包括以货币形式和非货币形式从各种来源取得的收入,一、租金收入(固定资产使用权转让收入)。按照合同约定的承租人应付租金的日期确认收入的实现(跨期租金):【提示】跨年度租金收入的税务处理,如果交易合同或协议中规定租赁期限跨年度、且租金提前一次性支付的,二、特许权使用费收入(无形资产使用权收入)。按照合同约定的应付特许权使用费的日期确认收入的实现。指企业取得的上述规定收入外的其他收入。

20:55

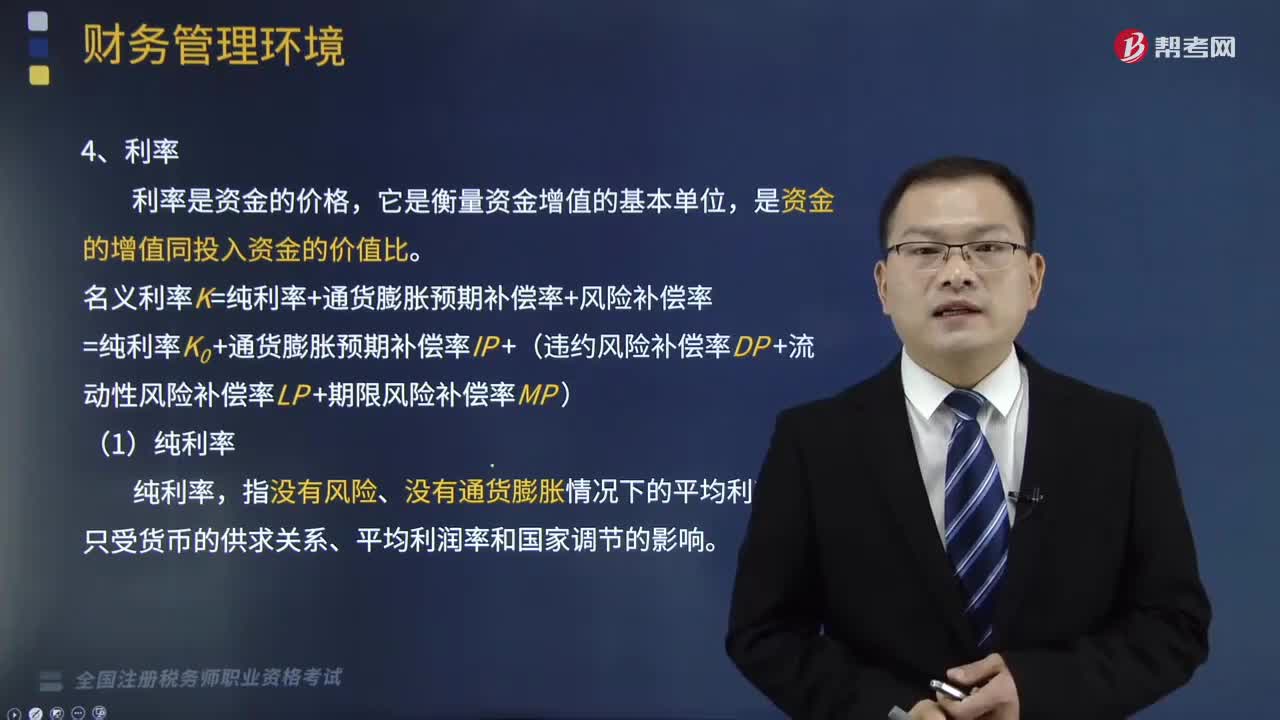

20:55名义利率的组成包括哪些要素?:名义利率的组成要素有纯利率、通货膨胀预期补偿率、风险补偿率。名义利率K=纯利率+通货膨胀预期补偿率+风险补偿率,=纯利率K0+通货膨胀预期补偿率IP+(违约风险补偿率DP+流动性风险补偿率LP +期限风险补偿率MP)。是资本提供者因承担风险所获得的超过纯利率、通货膨胀预期补偿率的回报,B.期限风险补偿率,C.流动性风险补偿率,【解析】名义利率=纯利率+通货膨胀预期补偿率+风险补偿率。

04:16

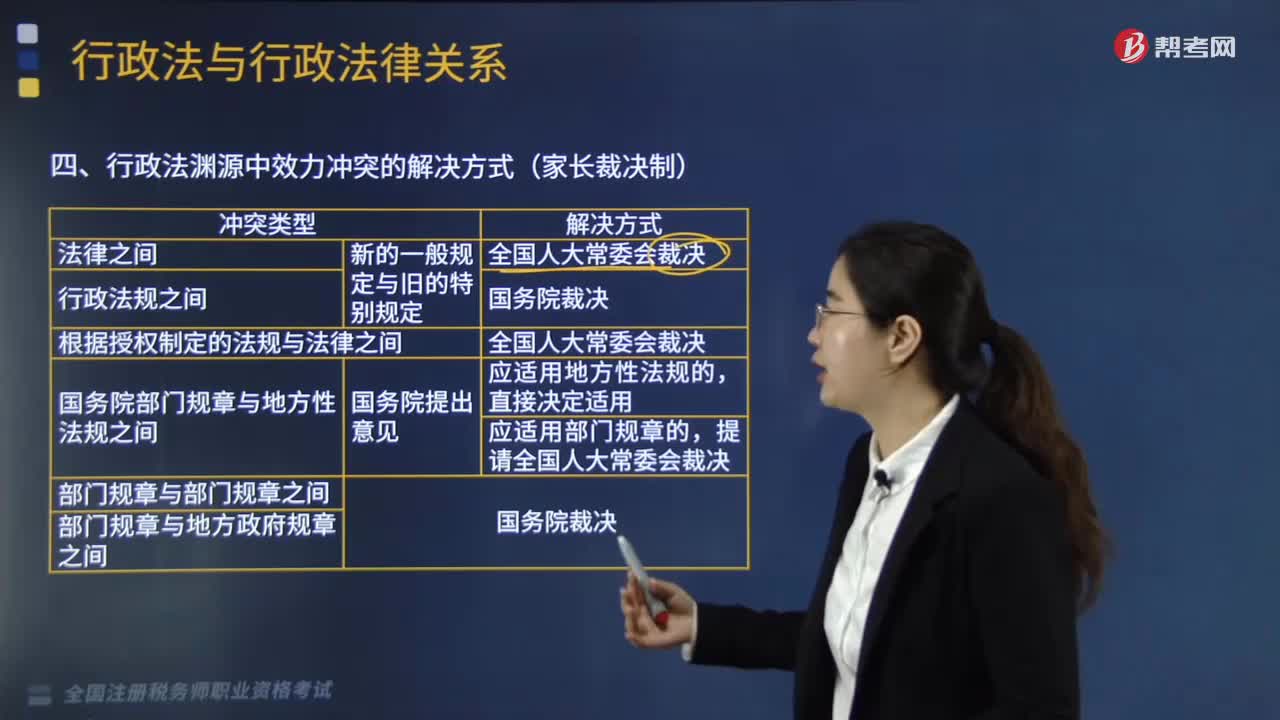

04:16行政法渊源中效力冲突的解决方式有哪些?:行政法渊源中效力冲突的解决方式有(1)法律之间对同一事项的新的一般规定与旧的特别规定不一致,(5)国务院部门规章(国务院部委制定)与地方性法规(地方人大制定)之间对同一事项的规定不一致,A.法律之间发生法律效力冲突由全国人民代表大会裁决;B.行政法规之间发生法律效力冲突由国务院裁决;C.部门规章与部门规章之间发生法律效力冲突由国务院裁决。

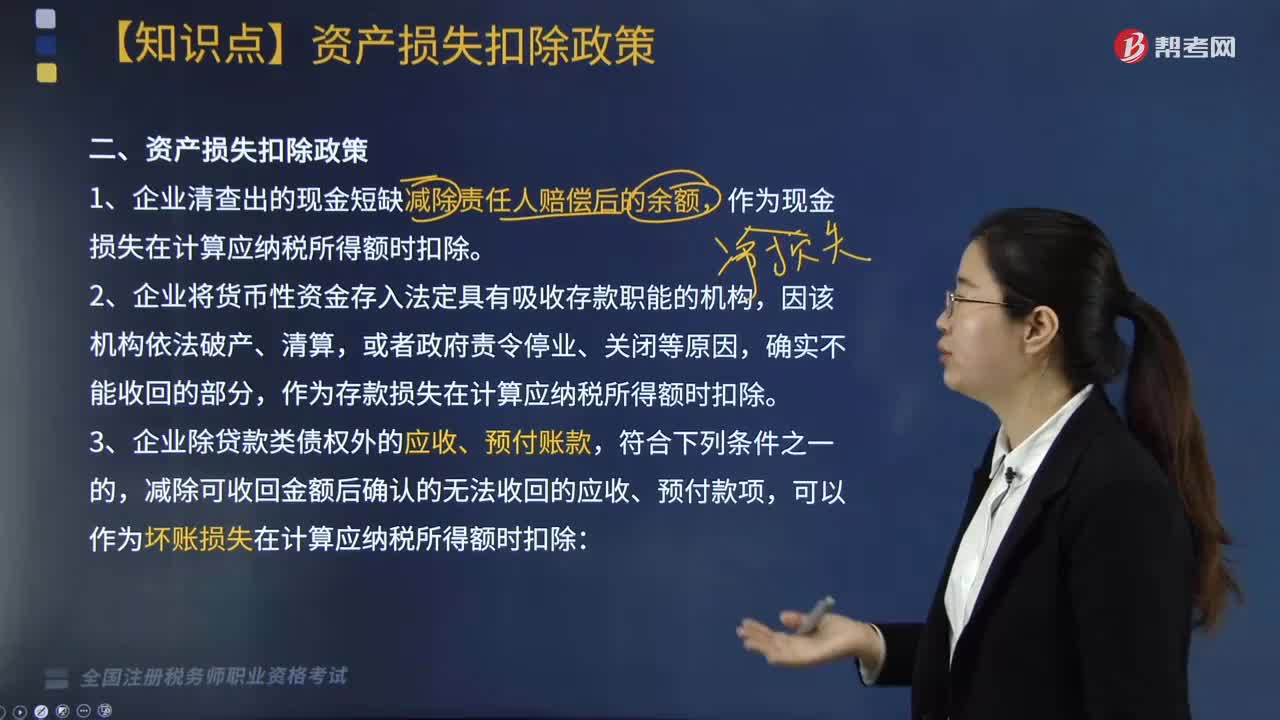

10:37

10:37企业资产损失税前扣除的政策有哪些?:(三)企业除贷款类债权外的应收、预付账款,减除可收回金额后确认的无法收回的应收、预付款项,对借款人财产进行清偿和对担保人进行追偿后,经追偿后确实无法收回的债权。7. 由于上述(1)至(6)项原因借款人不能偿还到期债务,经追偿后仍无法收回的债权。金融企业经追偿后仍无法收回的垫款。金融企业经追偿后仍无法收回的透支款项。

04:36

04:36企业所得税前不得扣除的项目有哪些?:企业所得税计算中不得扣除的项目有向投资者支付的股息、红利等权益性投资收益款项、企业所得税税款、税收滞纳金等等,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。8. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,【例题·单选题】企业支付的下列保险费。

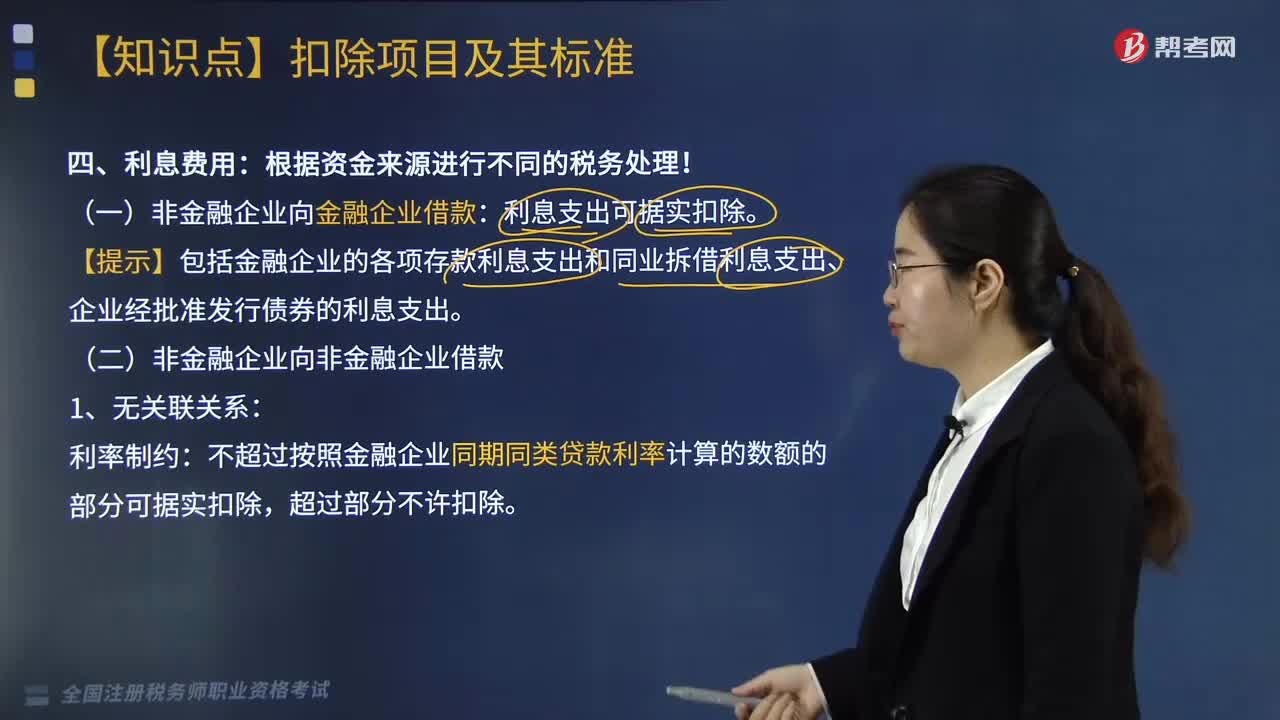

19:34

19:34企业借款的利息费用是怎么计算的?:企业借款的利息费用是怎么计算的?【提示】包括金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除:企业实际支付给关联方的利息支出。(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税”(4)企业在按照合同要求首次支付利息并进行税前扣除时。

04:28

04:28企业所得税扣除项目的原则与范围有哪些?:企业所得税扣除项目的原则与范围有哪些?企业申报的扣除项目和金额要真实、合法。一、税前扣除原则:指企业费用应在发生的所属期扣除:指企业发生的费用应当与收入配比扣除,企业发生的费用不得提前或滞后申报扣除:应当计入当期损益或者有关资产成本的必要和正常的支出。成本、费用、税金、损失、其他支出。指企业在生产经营活动中发生的销售费用、管理费用和财务费用,企业当年度实际发生的相关成本、费用;

08:09

08:09企业所得税的不征税收入包括哪些?:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息。①符合不征税收入的财政性资金的条件,③企业将符合条件的财政性资金作不征税收入处理后。在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额,计入应税收入总额的财政性资金发生的支出,【例题·多选题】企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金。

06:35

06:35企业收入总额的形式有哪些?:应纳税所得额=应税收入-税法认可的扣除 =(收入总额-不征税收入-免税收入)-各项扣除金额-允许弥补的以前年度亏损。【提示】企业的收入总额包括以货币形式和非货币形式从各种来源取得的收入:B.乙公司应于应付固定利息的日期确认支出,C.乙公司支付的固定利息可以据实在税前扣除;D.甲公司应于实际收到固定利息的日期确认收入的实现:投资企业应于被投资企业应付利息的日期”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日