下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:19

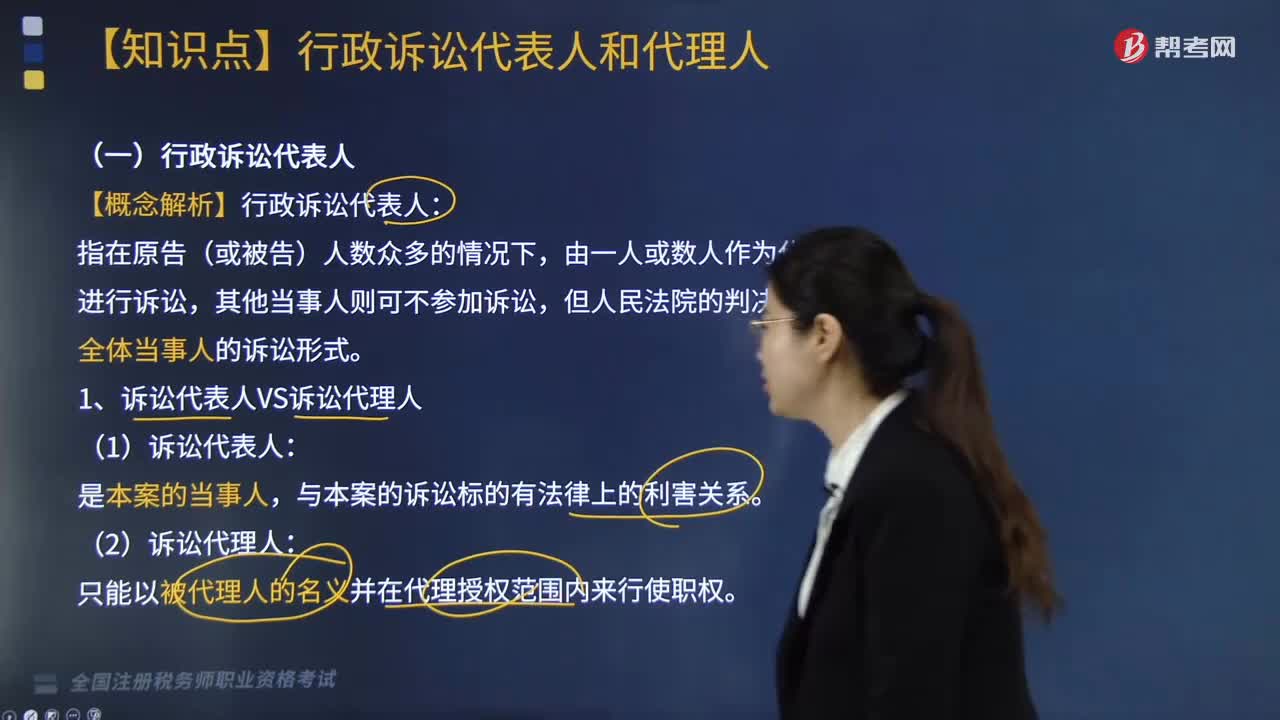

02:19行政诉讼代理人是什么?:行政诉讼代理人,在代理权限范围内为当事人进行行政诉讼活动,但其诉讼法律后果由当事人承受的的人。行政诉讼代理人:(2)无诉讼行为能力人事先未确定监护人。当事人、法定代理人可以委托1~2人代为诉讼。【提示】可以委托诉讼代理人包括:②其他机关拒绝向被限制人身自由的公民核实的:③解除、变更委托书面报告法院,【提示1】被诉行政机关负责人应当出庭应诉。

02:52

02:52行政诉讼代表人是什么?:行政诉讼代表人是什么?行政诉讼代表人是指依法可以代表非法人组织参加行政诉讼的人。但人民法院的判决及于全体当事人的诉讼形式。1. 诉讼代表人VS诉讼代理人:(2)诉讼代理人。(1)诉讼代表人,原担任法定代表人的人员即不得以该法人的名义进行诉讼“代表破产企业参加诉讼:(1)不具备法人资格组织的诉讼代表人。(2)集团诉讼的诉讼代表人(10人以上)则由推选产生2~5名当事人作为诉讼代表人参加诉讼

03:50

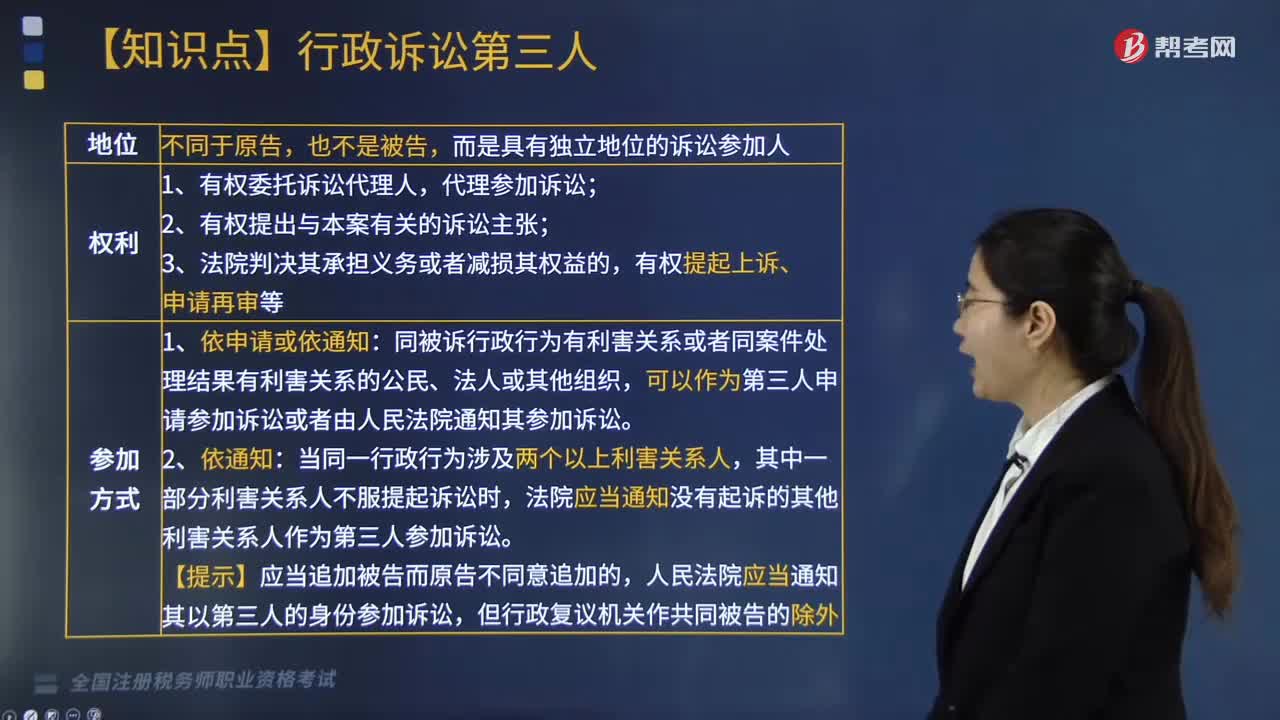

03:50如何确定行政诉讼的第三人?:公民、法人或者其他组织同被诉行政行为有利害关系但没有提起诉讼,或者由人民法院通知参加诉讼。在行政诉讼过程中申请参加诉讼或由法院通知参加诉讼的公民、法人或其他组织。同被诉行政行为有利害关系或者同案件处理结果有利害关系的公民、法人或其他组织,可以作为第三人申请参加诉讼或者由人民法院通知其参加诉讼。法院应当通知没有起诉的其他利害关系人作为第三人参加诉讼。人民法院应当通知其以第三人的身份参加诉讼。

06:10

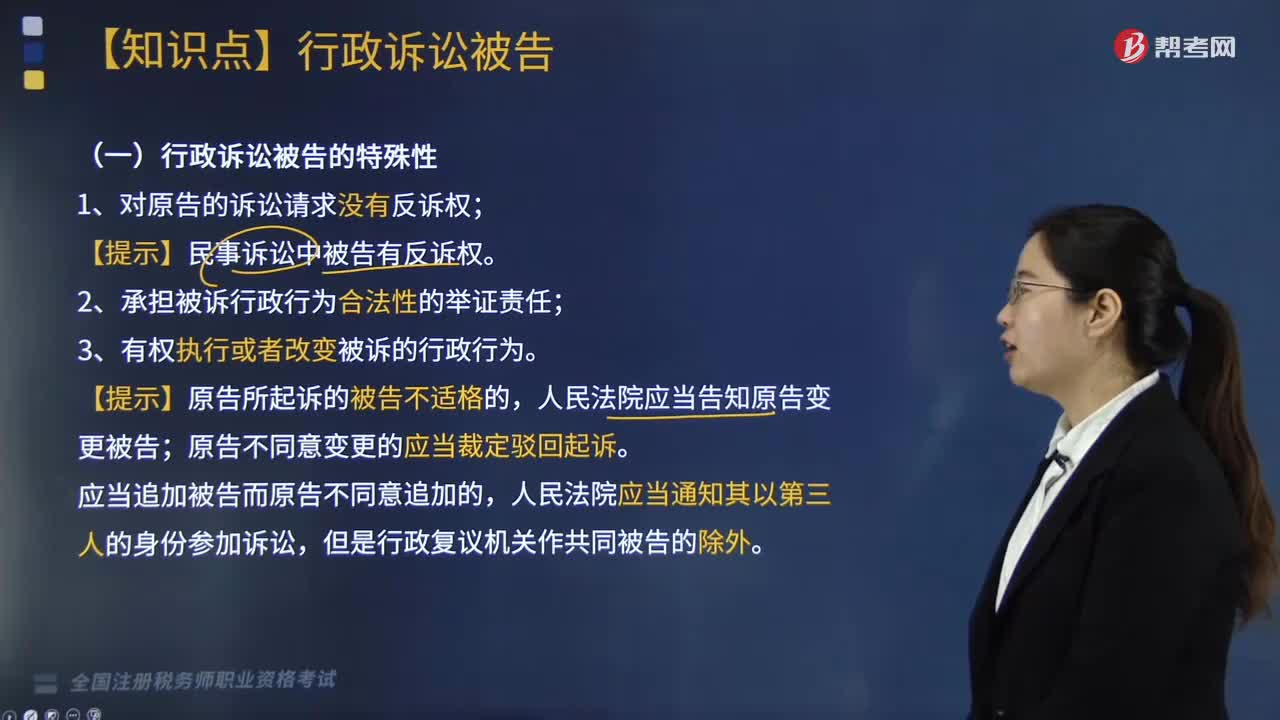

06:10如何确定行政诉讼的被告?:行政诉讼的被告不是行政机关的工作人员,以委托的行政机关为被告:作出原行政行为的行政机关和复议机关为共同被告。作出原行政行为的行政机关为被告,作出原行政行为的行政机关和复议机关为共同被告(2019年新增),复议机关改变原行政行为的处理结果,复议机关改变原行政行为所认定的主要事实和证据、改变原行政行为所适用的规范依据。上级行政机关和作出许可决定的机关为共同被告。

01:53

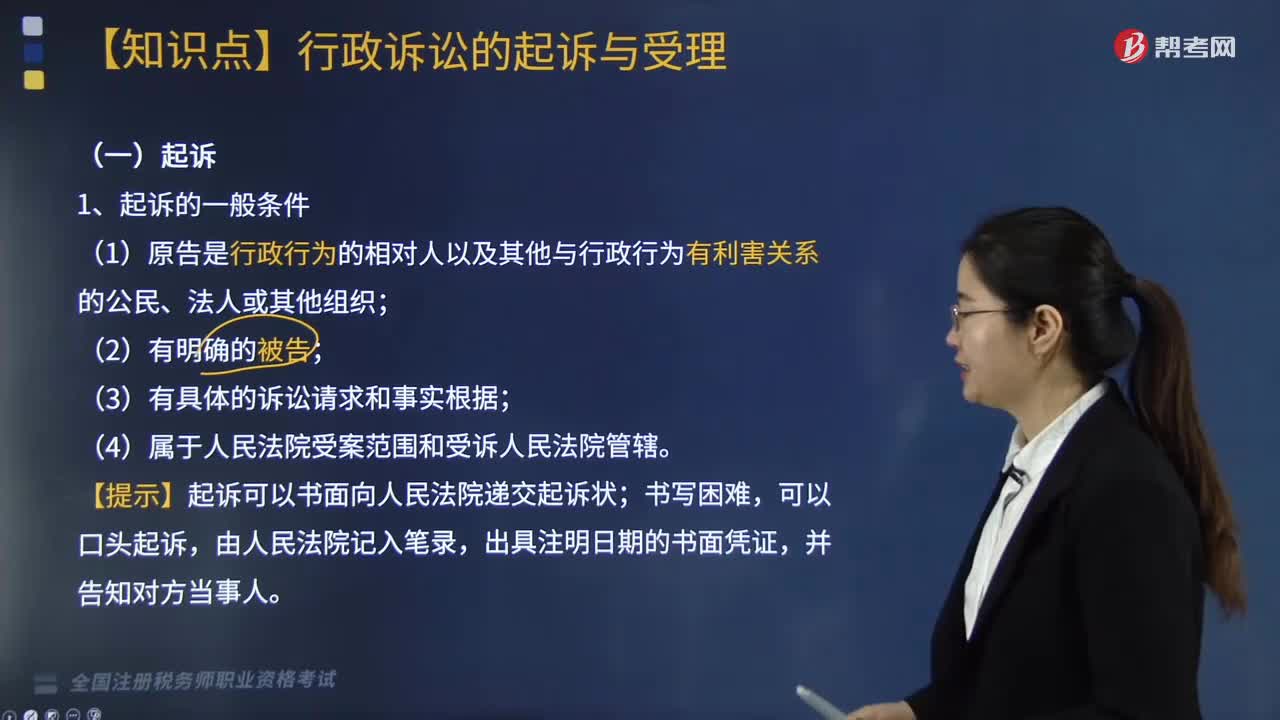

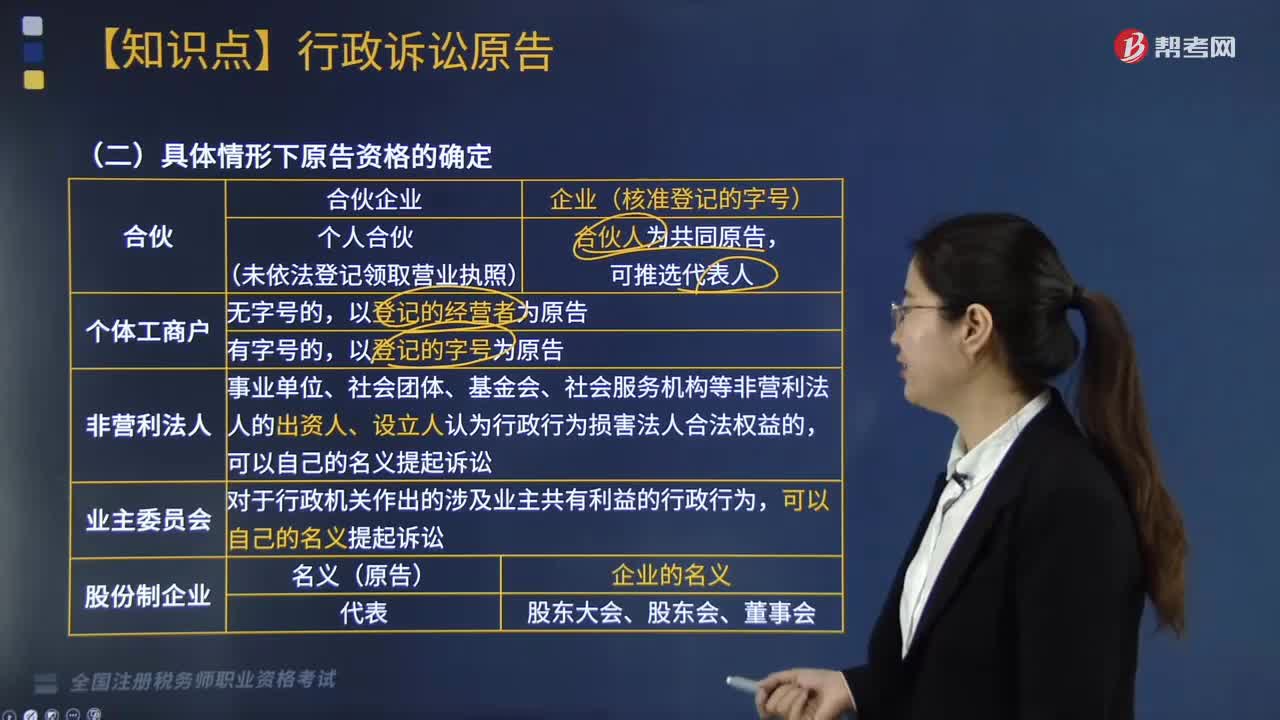

01:53具体情形下如何确定行政诉讼的原告资格?:具体情形下如何确定行政诉讼的原告资格?认为行政机关和行政机关工作人员的具体行政行为侵犯其合法权益,请求人民法院司法保护的公民、法人或者其他组织。(2)个人合伙(未依法登记领取营业执照):以登记的经营者为原告;以登记的字号为原告。事业单位、社会团体、基金会、社会服务机构等非营利法人的出资人、设立人认为行政行为损害法人合法权益的,对于行政机关作出的涉及业主共有利益的行政行为。

04:48

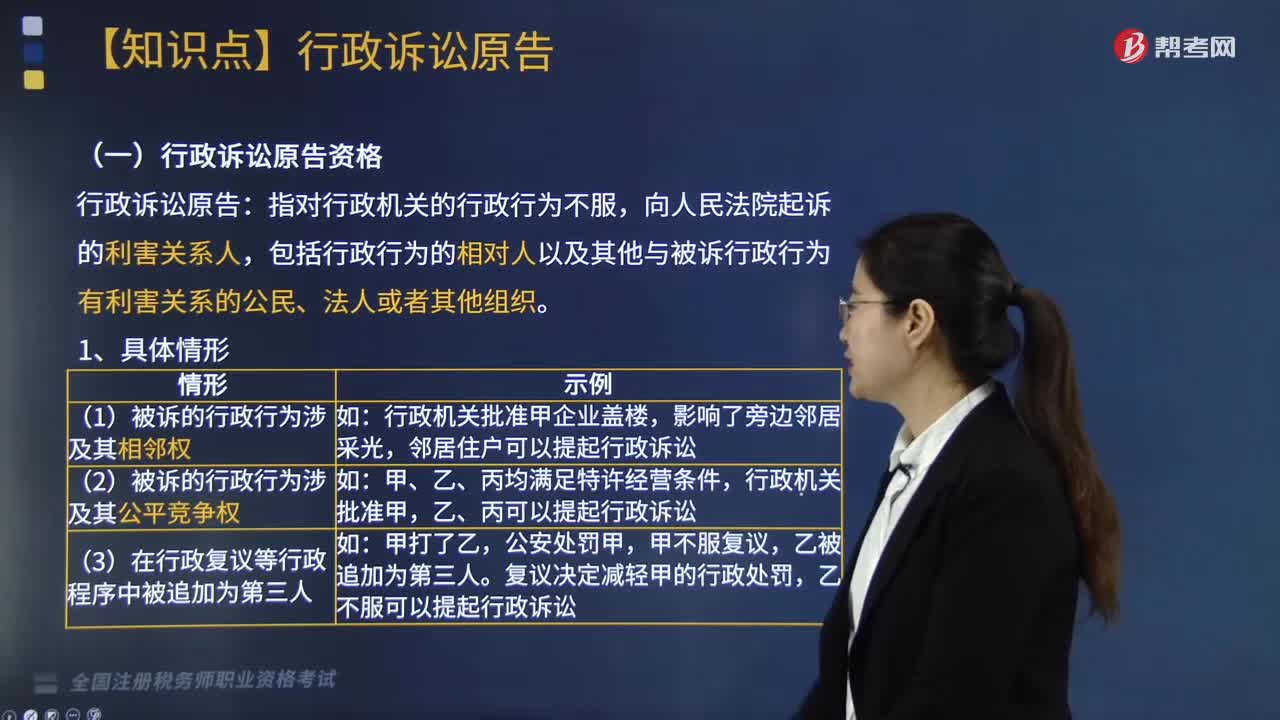

04:48行政诉讼原告资格有哪些?:包括行政行为的相对人以及其他与被诉行政行为有利害关系的公民、法人或者其他组织。(2)被诉的行政行为涉及其公平竞争权,李四作为受害人可以提出对张三的处罚太轻而提起行政诉讼。(2)有权提起行政诉讼的法人或其他组织终止。承受其权利的法人或其他组织可以提起行政诉讼,3. 人民检察院依法可以向人民法院提起行政公益诉讼(2019年新增)。

01:52

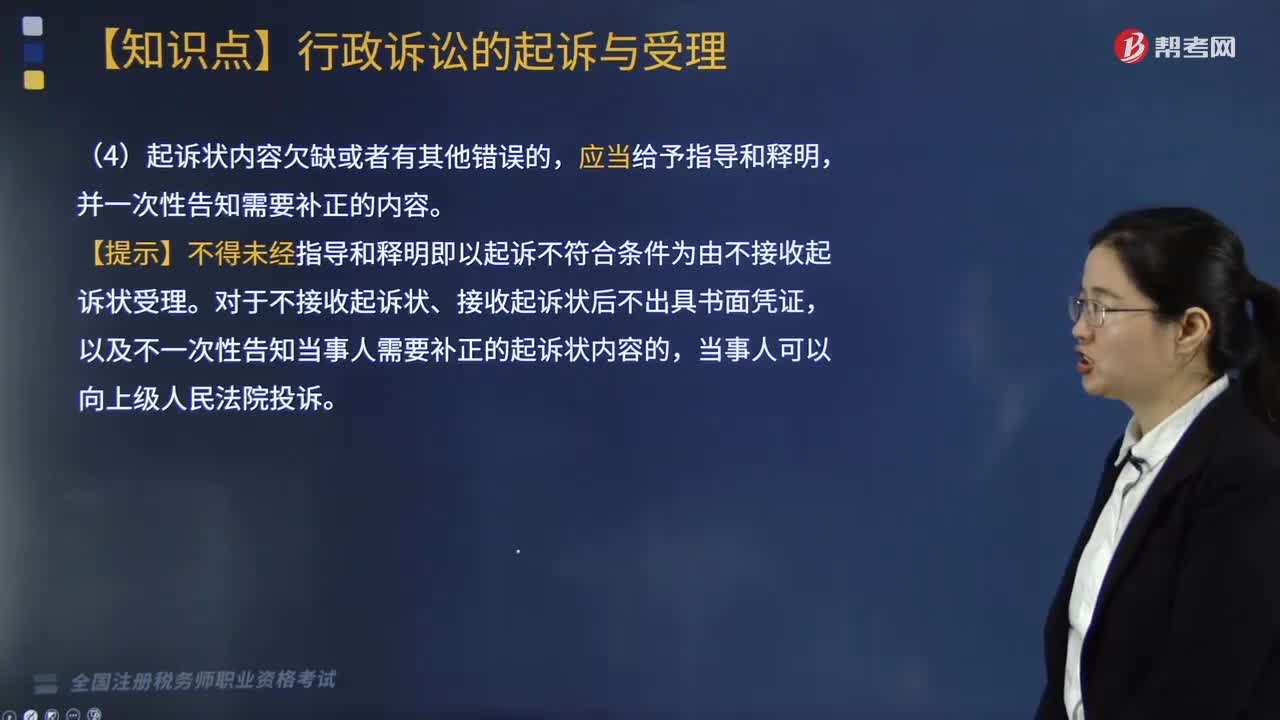

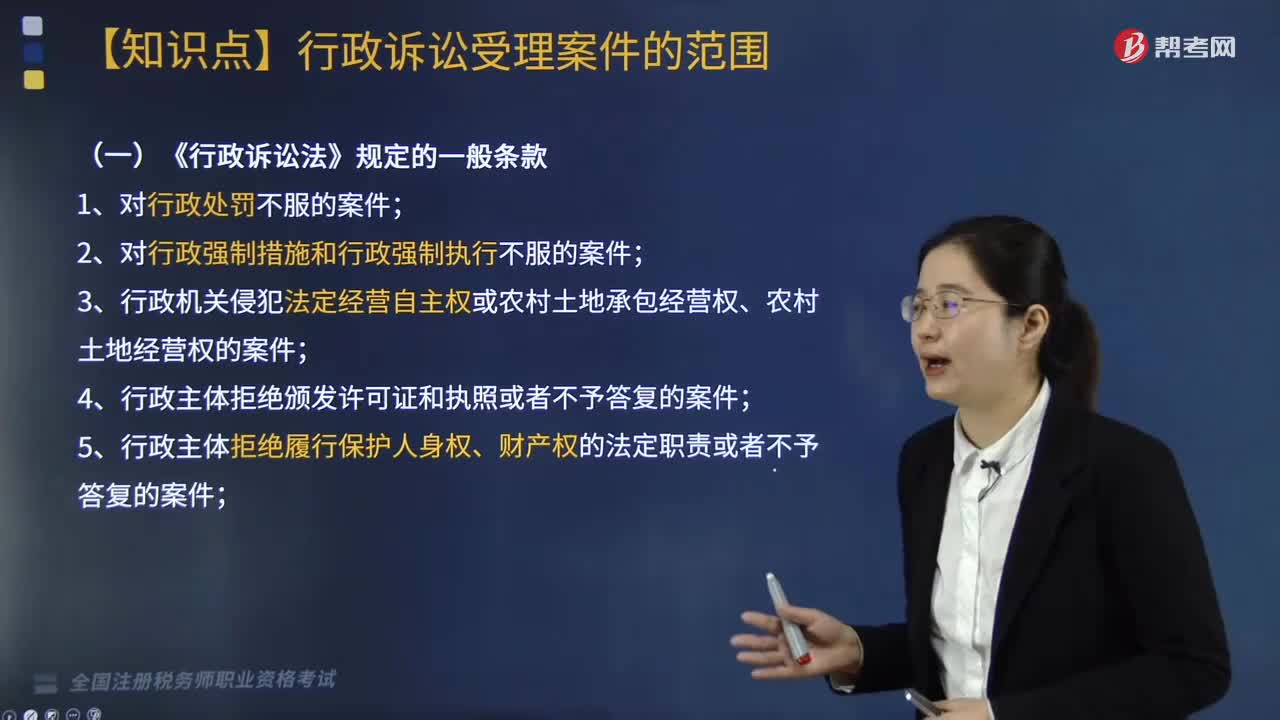

01:52《行政诉讼法》对于行政诉讼受案范围规定的一般条款有哪些?:《行政诉讼法》对于行政诉讼受案范围规定的一般条款有哪些?是指人民法院受理行政诉讼案件的范围,决定着受到行政主体侵害的公民、法人和其他组织诉讼的范围,5. 行政主体拒绝履行保护人身权、财产权的法定职责或者不予答复的案件;8. 认为行政主体违法集资、摊派费用或者违法要求履行其他义务的案件;

03:25

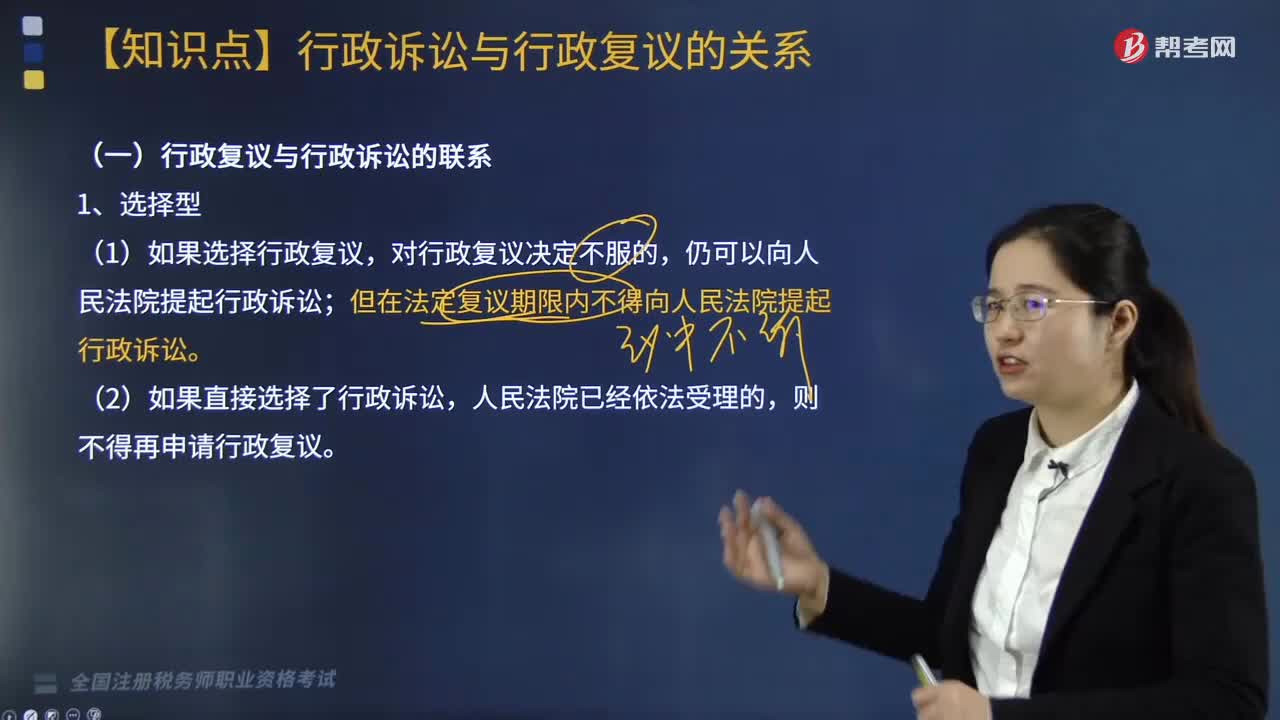

03:25行政诉讼与行政复议的区别与联系是什么?:行政诉讼与行政复议的区别与联系是什么?依法对被诉具体行政行为进行审查并做出裁判,行政复议是与行政行为具有法律上利害关系的人认为行政机关所作出的行政行为侵犯其合法权益,依法向具有法定权限的行政机关申请复议,由复议机关依法对被申请行政行为合法性和合理性进行审查并作出决定的活动和制度。(一)行政复议与行政诉讼的联系,但在法定复议期限内不得向人民法院提起行政诉讼,《税务行政复议规则》。

03:39

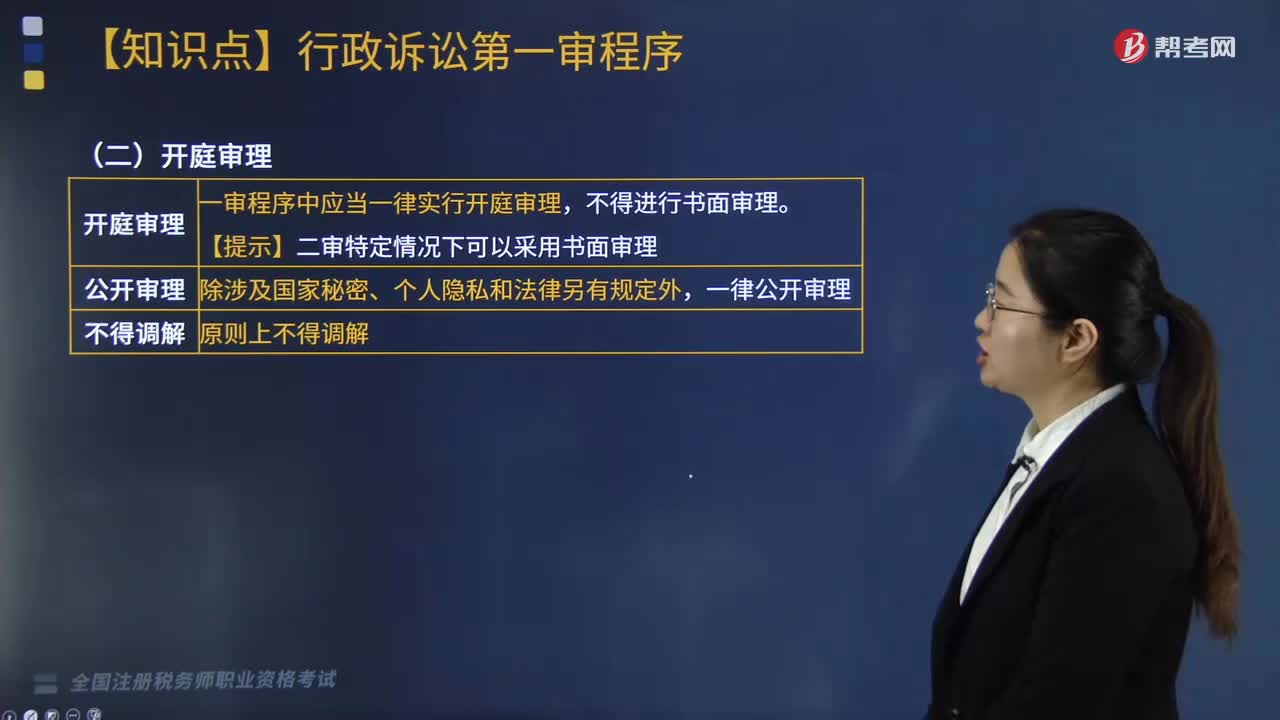

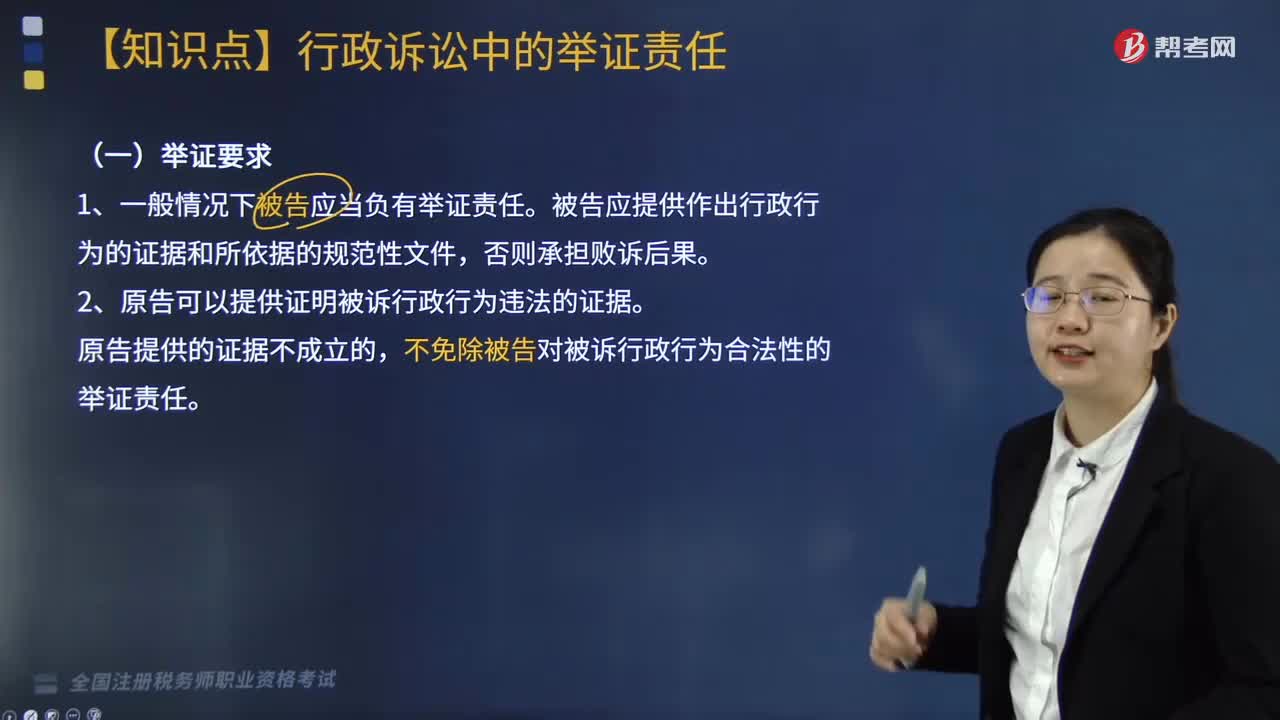

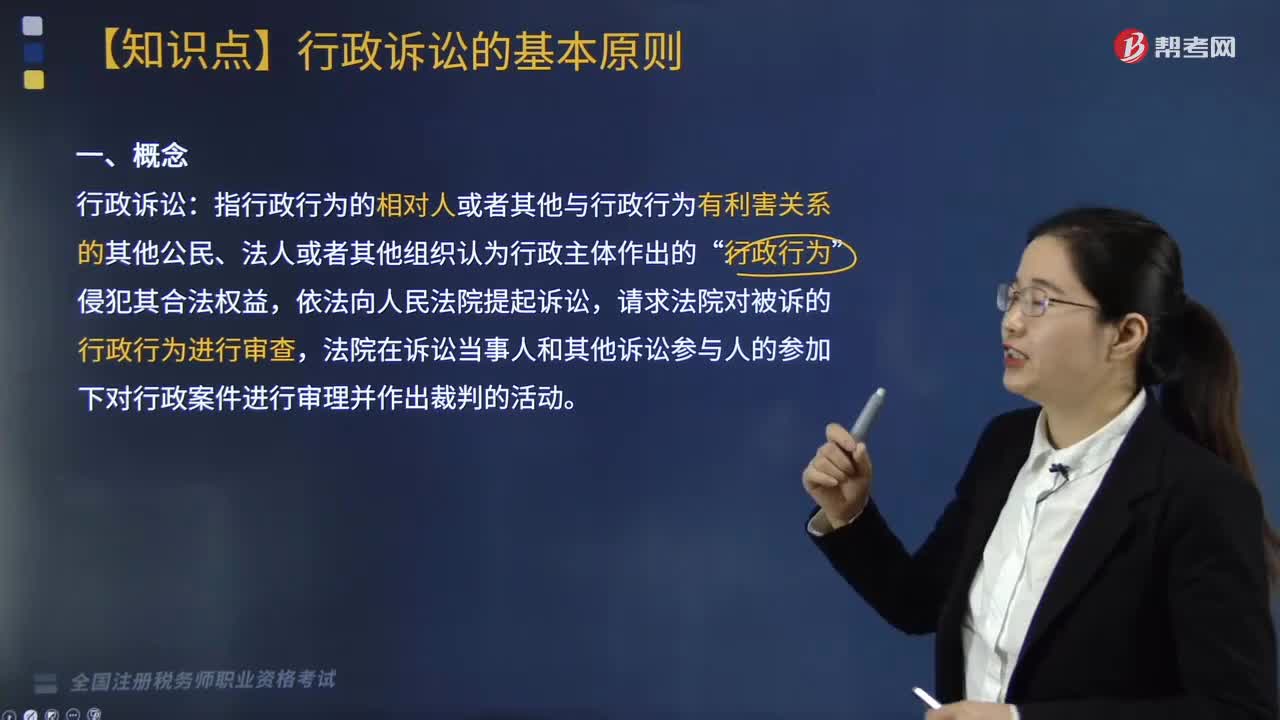

03:39行政诉讼的基本原则是什么?:指行政行为的相对人或者其他与行政行为有利害关系的其他公民、法人或者其他组织认为行政主体作出的”请求法院对被诉的行政行为进行审查。法院在诉讼当事人和其他诉讼参与人的参加下对行政案件进行审理并作出裁判的活动。1. 被告对行政行为合法性负举证责任原则;2. 行政诉讼期间行政行为不停止执行原则,(2)原告或者利害关系人申请停止执行。人民法院认为该行政行为的执行会造成难以弥补的损失:

01:30

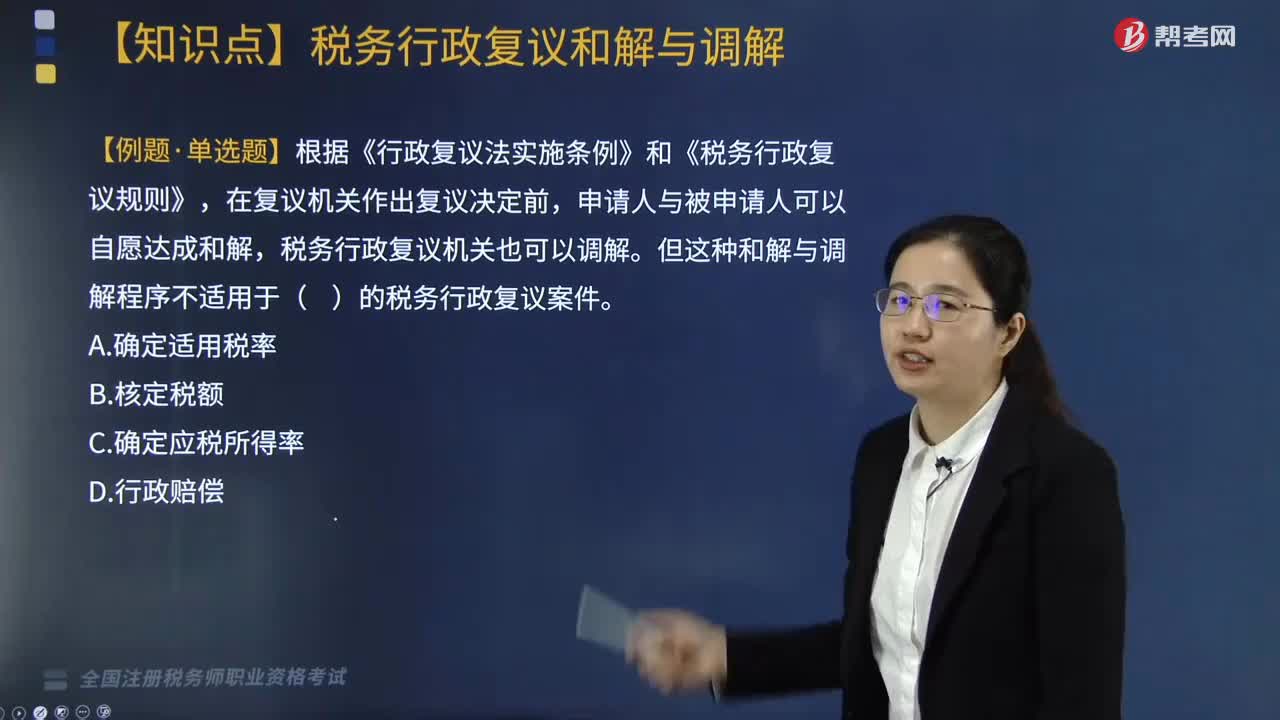

01:30税务行政复议的和解与调解有哪些注意事项?:税务行政复议的和解与调解有哪些注意事项?对行政复议的相关事项,申请人和被申请人在行政复议机关作出行政复议决定以前可以达成和解,行政复议机关也可以调解。1. 税务行政复议和解与调解适用范围,(1)行使自由裁量权作出的税务具体行政行为;2. 行政复议调解书经双方当事人签字。3. 申请人不履行行政复议调解书的,【例题·单选题】根据《行政复议法实施条例》和《税务行政复议规则》,在复议机关作出复议决定前。

03:00

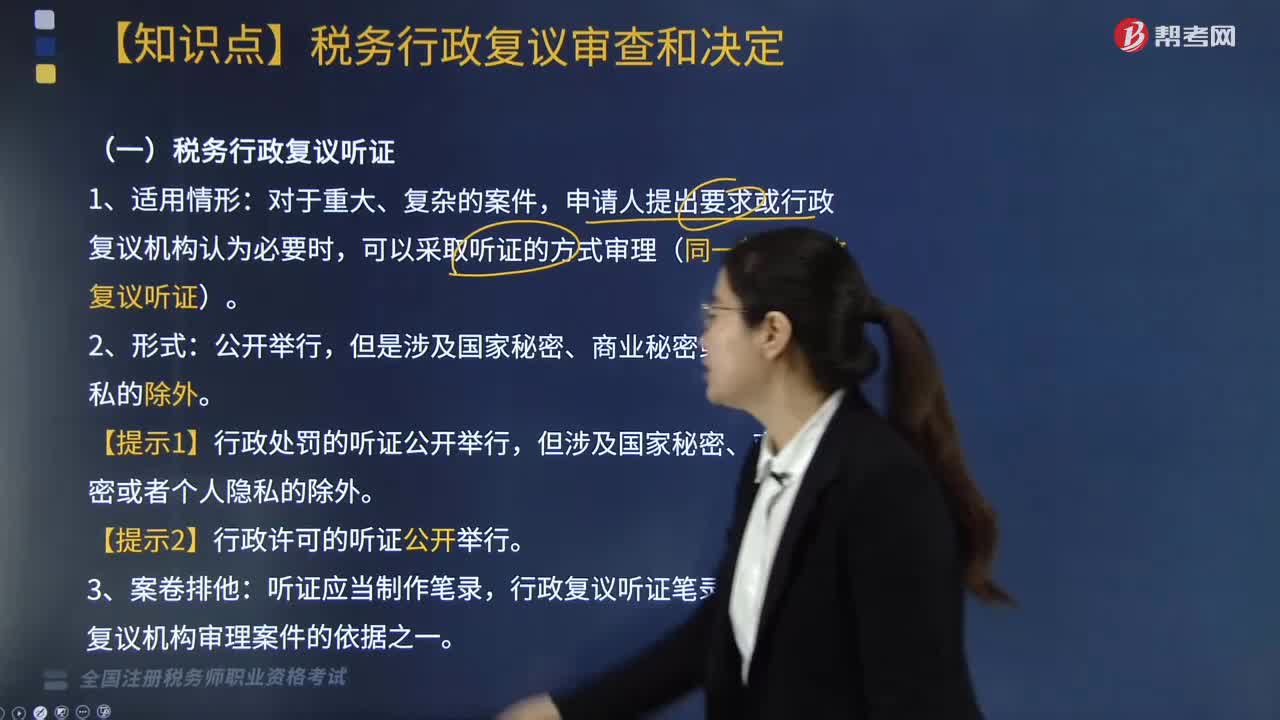

03:00税务行政复议的审查和决定应注意哪些问题?:税务行政复议机关作出税务行政复议决定。应当制作税务行政复议决定书。行政复议专用章与行政机关印章在行政复议中具有同等效力,税务行政复议机关责令被申请人重新作出税务具体行政行为的,被申请人不得以同一事实和理由作出与原税务具体行政行为相同或基本相同的税务具体行政行为,但税务行政复议机关以原税务具体行政行为违反法定程序而决定撤销的。被申请人重新作出税务具体行政行为的:

06:43

06:43行政强制执行实施的一般规定有哪些?:行政强制执行实施的一般规定有哪些?行政强制执行是指公民、法人或其他组织拒不履行行政法上的义务,迫使其履行义务的具体行政行为。行政机关作出强制执行决定前:当事人逾期仍不履行行政决定。只有当事人对税务机关的处罚决定逾期不申请复议也不起诉、又不履行的“作出处罚决定的税务机关才可采取强制或申请法院强制”(1)当事人履行行政决定确有困难或者暂无履行能力的,(而非被执行人)对执行标的主张权利。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日