下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:27

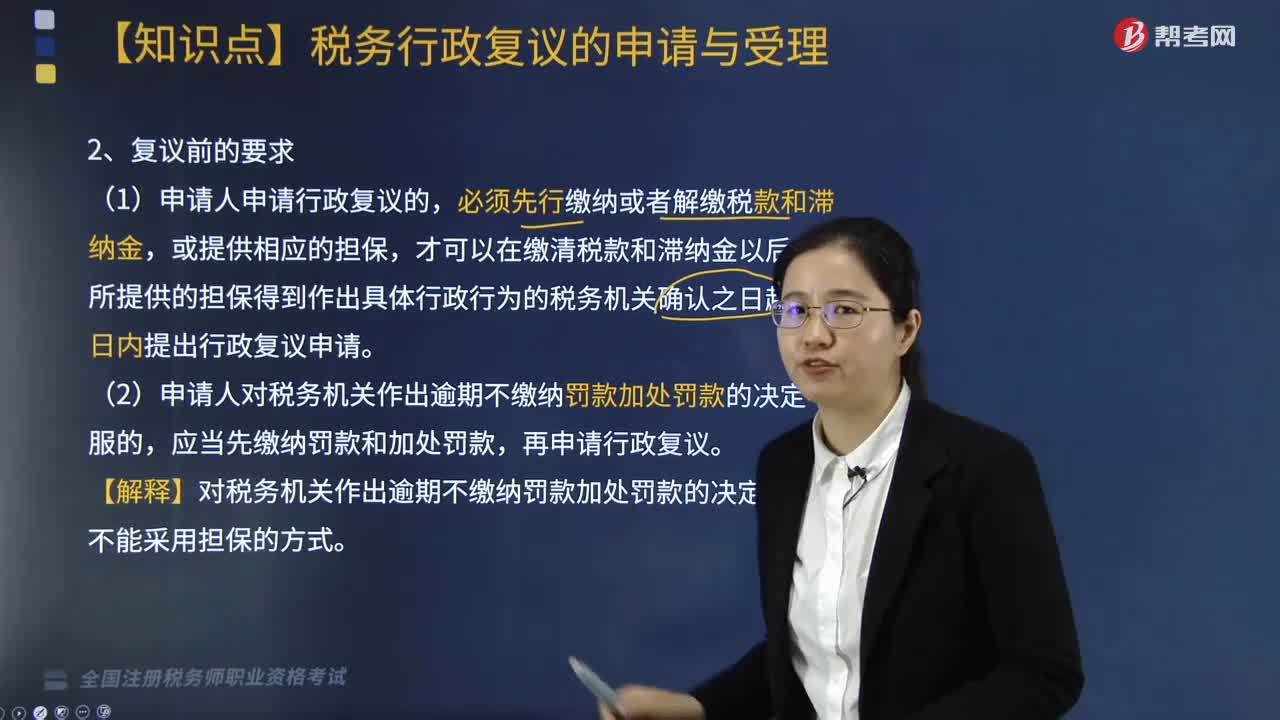

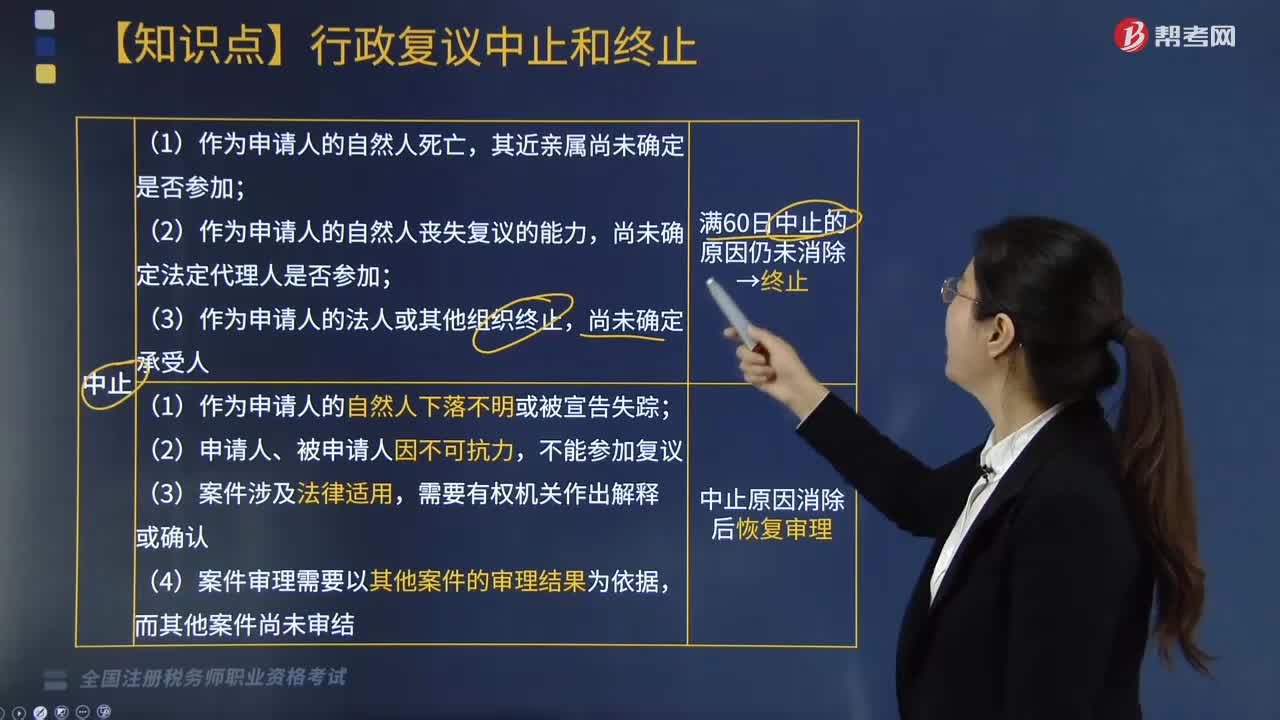

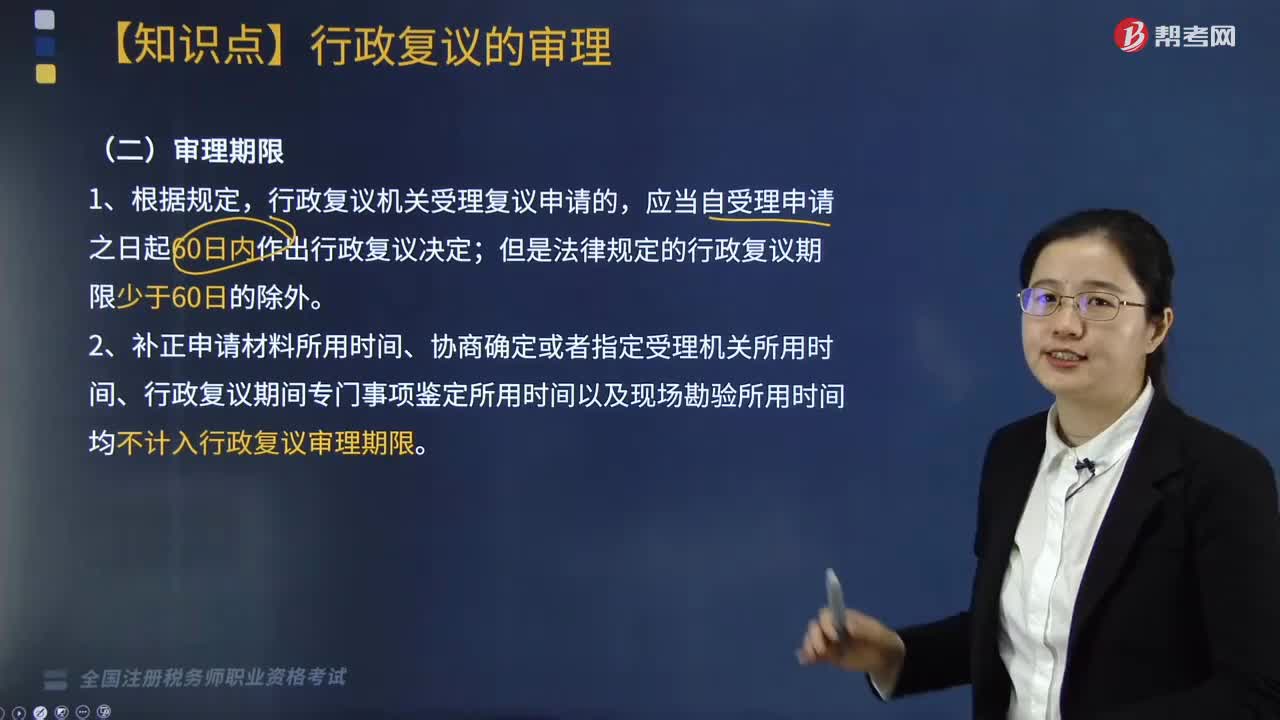

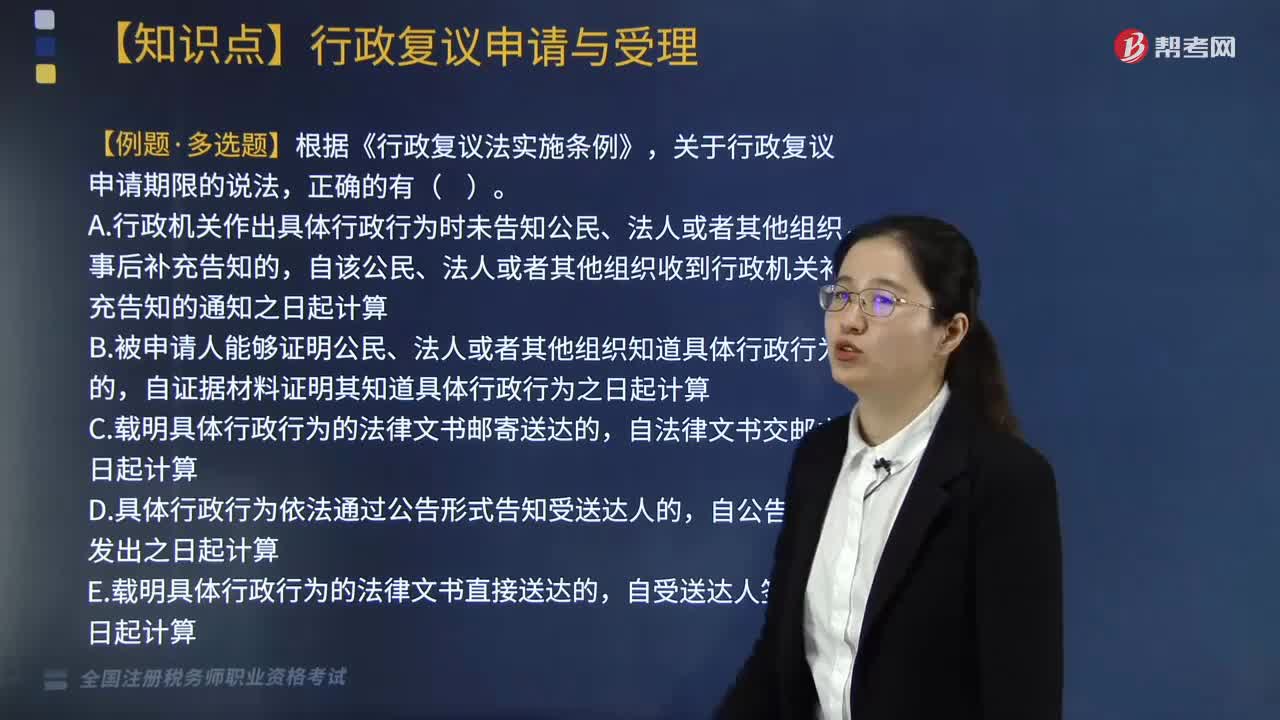

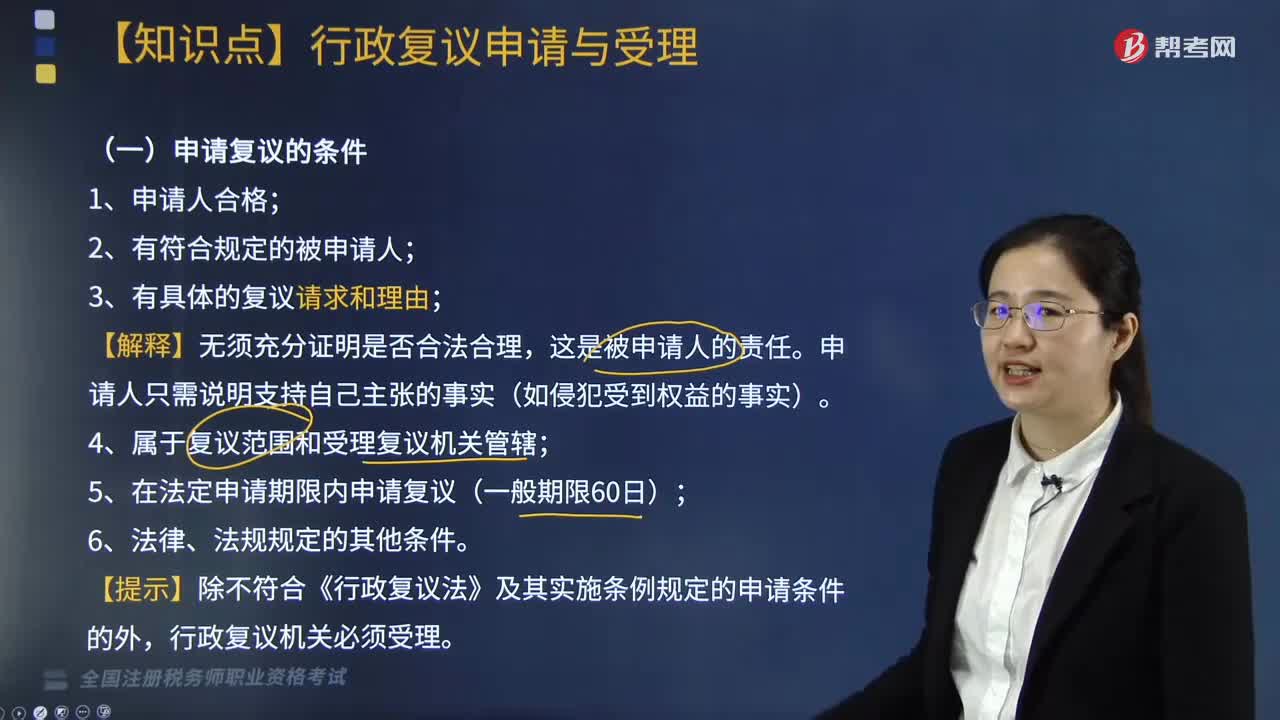

05:27行政复议的条件与期限是什么?:5. 在法定申请期限内申请复议(一般期限60日);申请复议的期限:公民、法人或其他组织自知道该具体行政行为之日起60日内提出复议申请。(2)行政不作为案件的复议申请期限。自行政机关收到申请满60日起计算:行政复议申请期限不受前述规定的限制:申请期限自障碍消除之日起继续计算(申请期限中止),公民、法人或者其他组织提起行政诉讼到人民法院生效裁判送达之日的时间,不计入法定行政复议申请期限。

05:13

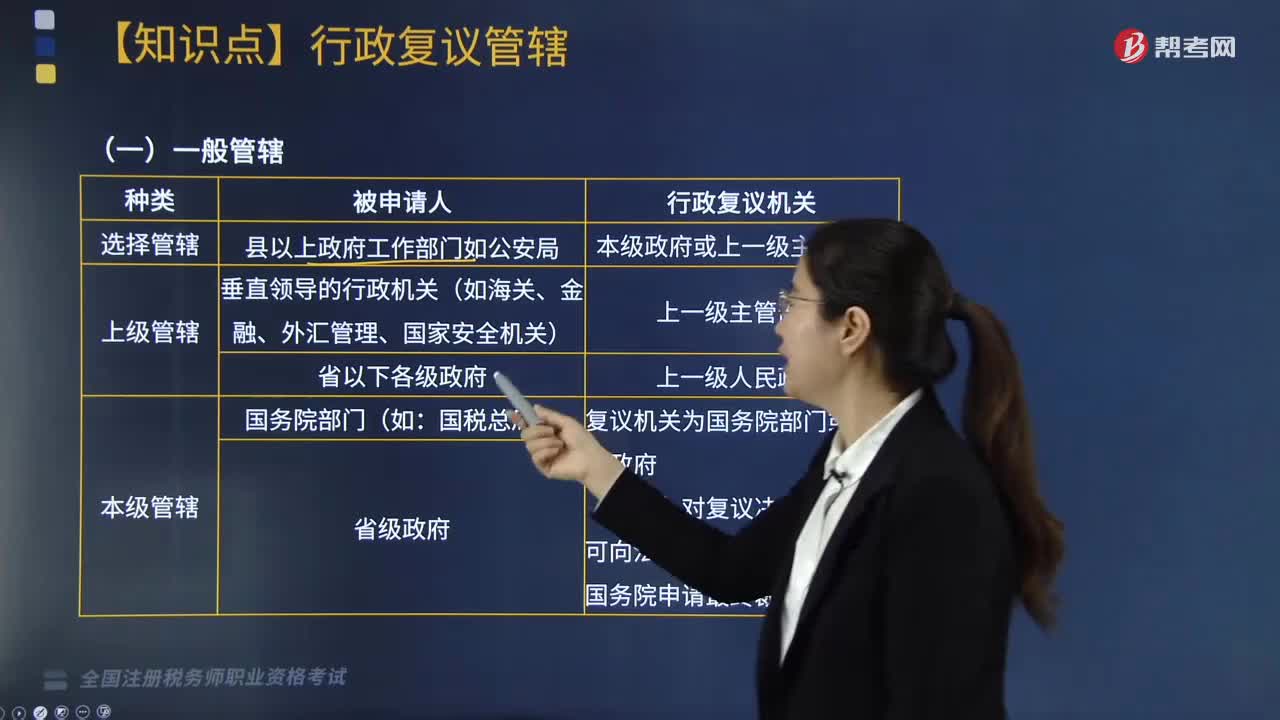

05:13什么是行政复议管辖?:行政复议管辖是指行政复议机关受理复议申请的权限和分工,依法对被申请复议的具体行政行为进行合法性、适当性审查并作出决定的行政机关。【提示】各级行政复议机关可以成立行政复议委员会,3. 受转送的复议机关对该案件有管辖权。【提示】如果受转送的复议机关认为对该转送案件确无管辖权,应当告知申请人向有关行政复议机关提出;1. 申请人就同一事项向两个或者两个以上有权受理的行政机关申请行政复议的;

03:18

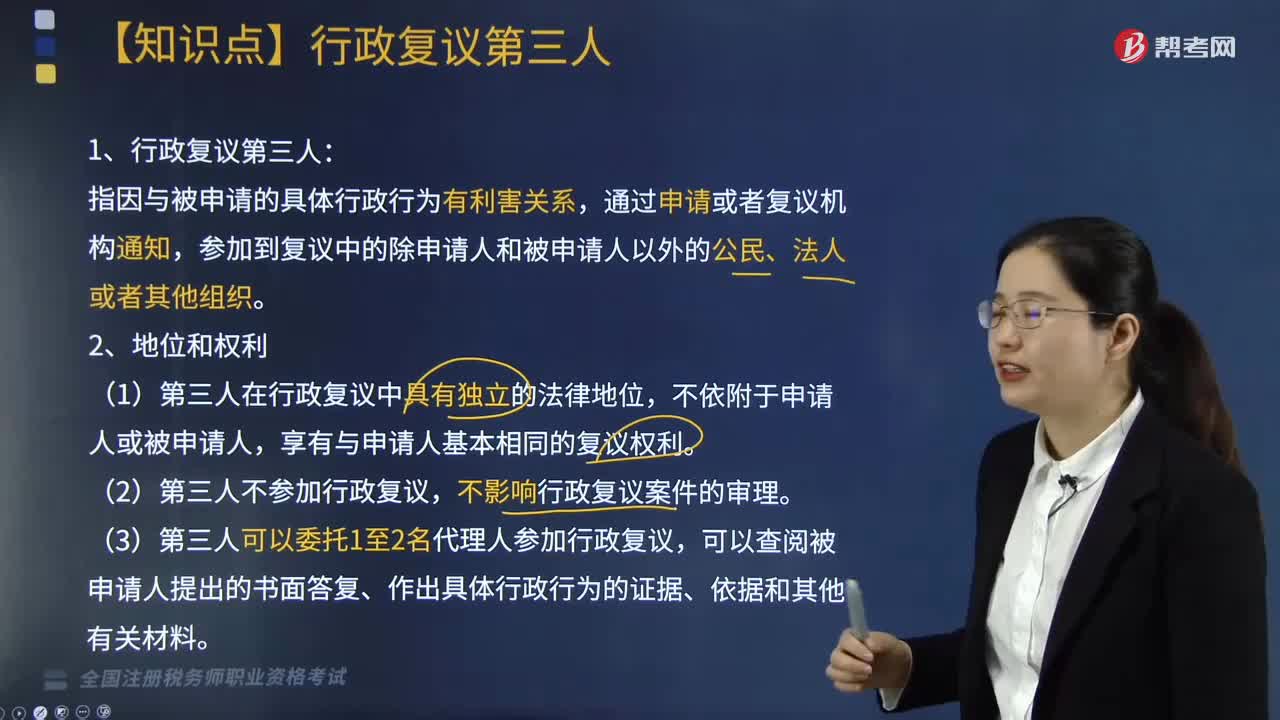

03:18什么是行政复议第三人?:什么是行政复议第三人?行政复议中的第三人与申请人、被申请人同属于行政复议当事人范畴,承有复议权利与义务的人。1. 行政复议第三人:指因与被申请的具体行政行为有利害关系,参加到复议中的除申请人和被申请人以外的公民、法人或者其他组织。享有与申请人基本相同的复议权利,(3)第三人可以委托1至2名代理人参加行政复议。可以查阅被申请人提出的书面答复、作出具体行政行为的证据、依据和其他有关材料:

04:10

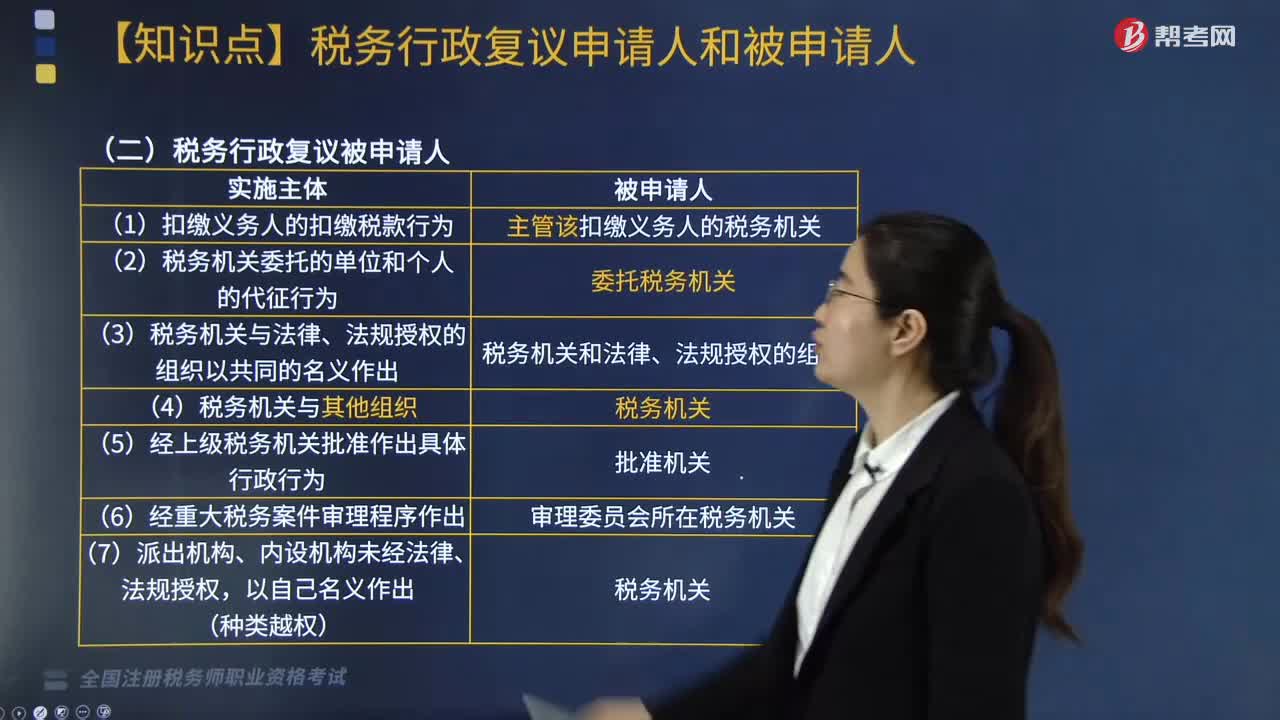

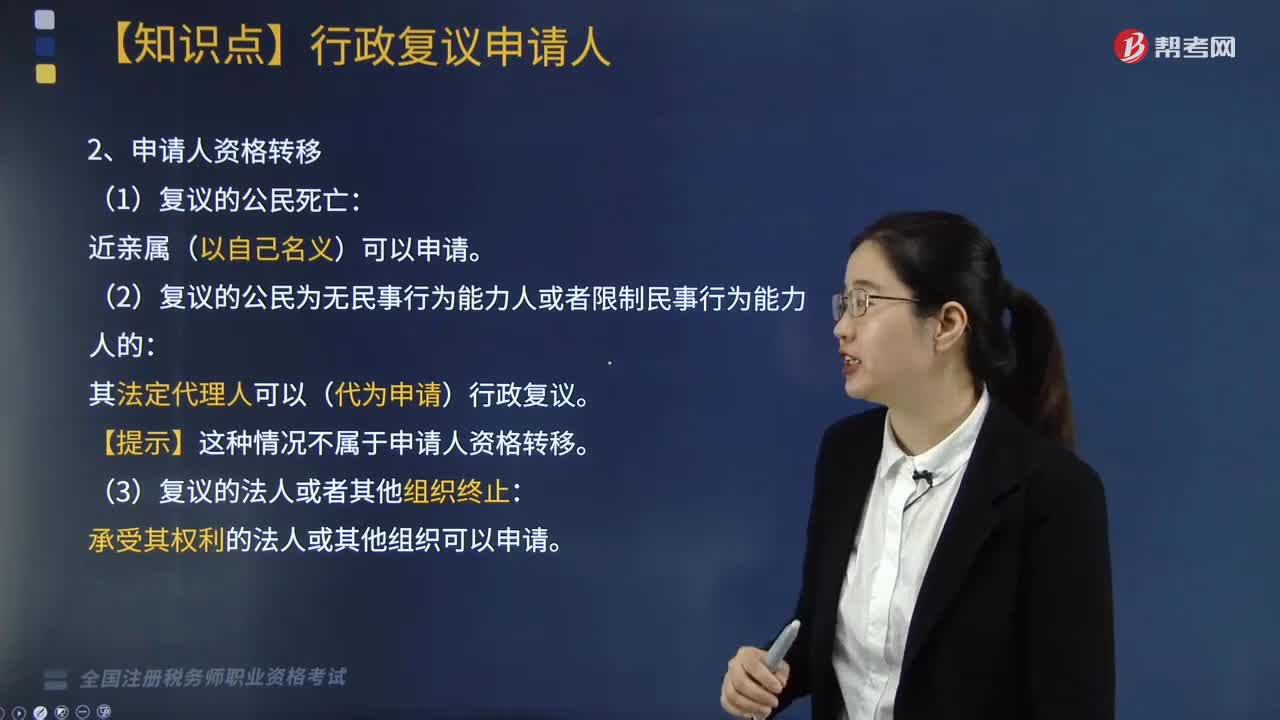

04:10什么是行政复议申请人?:依法以自己的名义向法定的复议机关提出复议申请的公民、法人或者其他组织。(1)行政复议申请人并不限于直接行政相对人,其法定代理人可以(代为申请)行政复议。3. 复议申请人及复议代表人具体规定:下列关于复议申请人及复议代表人的说法中,该董事会可以企业的名义申请行政复议,B、不具备法人资格的其他组织申请行政复议的;C、某合伙企业申请行政复议的。D、某合伙企业申请行政复议的。

02:50

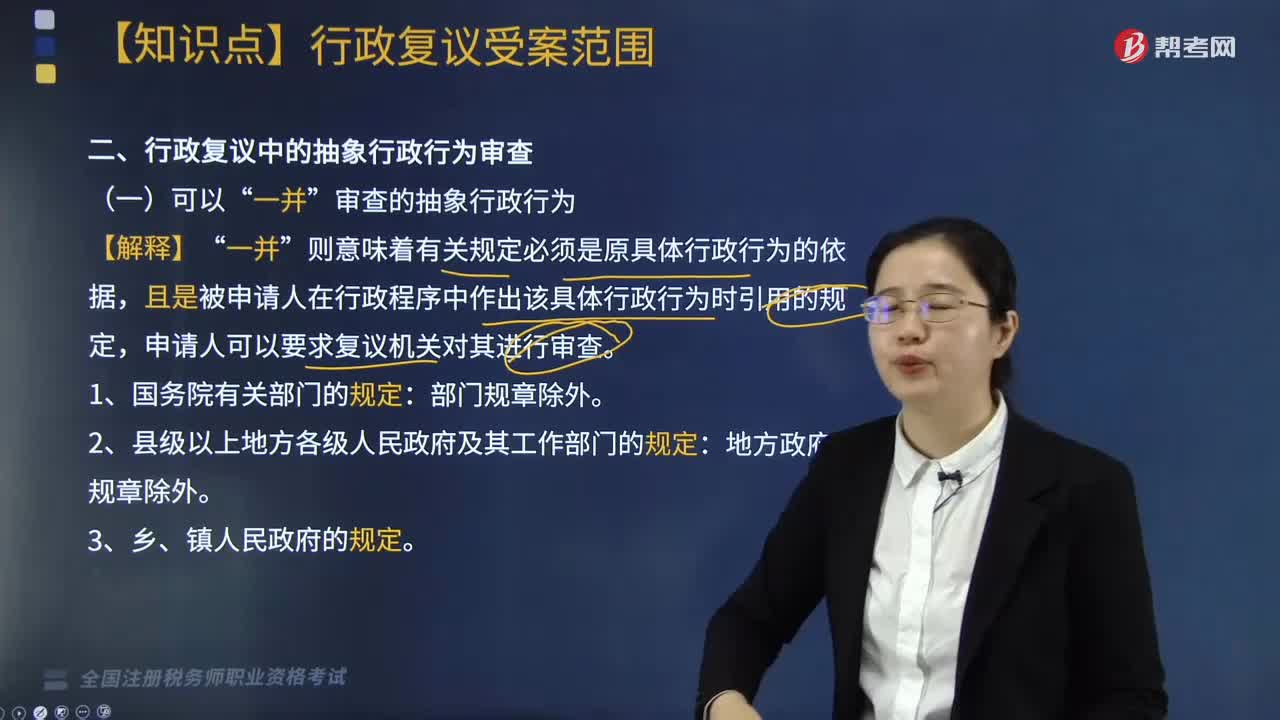

02:50怎样理解行政复议中的抽象行政行为审查?:怎样理解行政复议中的抽象行政行为审查?针对不特定的人和事制定普遍适用的规范性文件的活动,如国务院制定行政法规的行为。抽象行政行为虽然不对某一具体事件或特定人作出具体处理。审查的抽象行政行为”则意味着有关规定必须是原具体行政行为的依据,且是被申请人在行政程序中作出该具体行政行为时引用的规定,申请人可以要求复议机关对其进行审查。应当在7日内按照法定程序转送有权处理的行政机关依法处理。

04:04

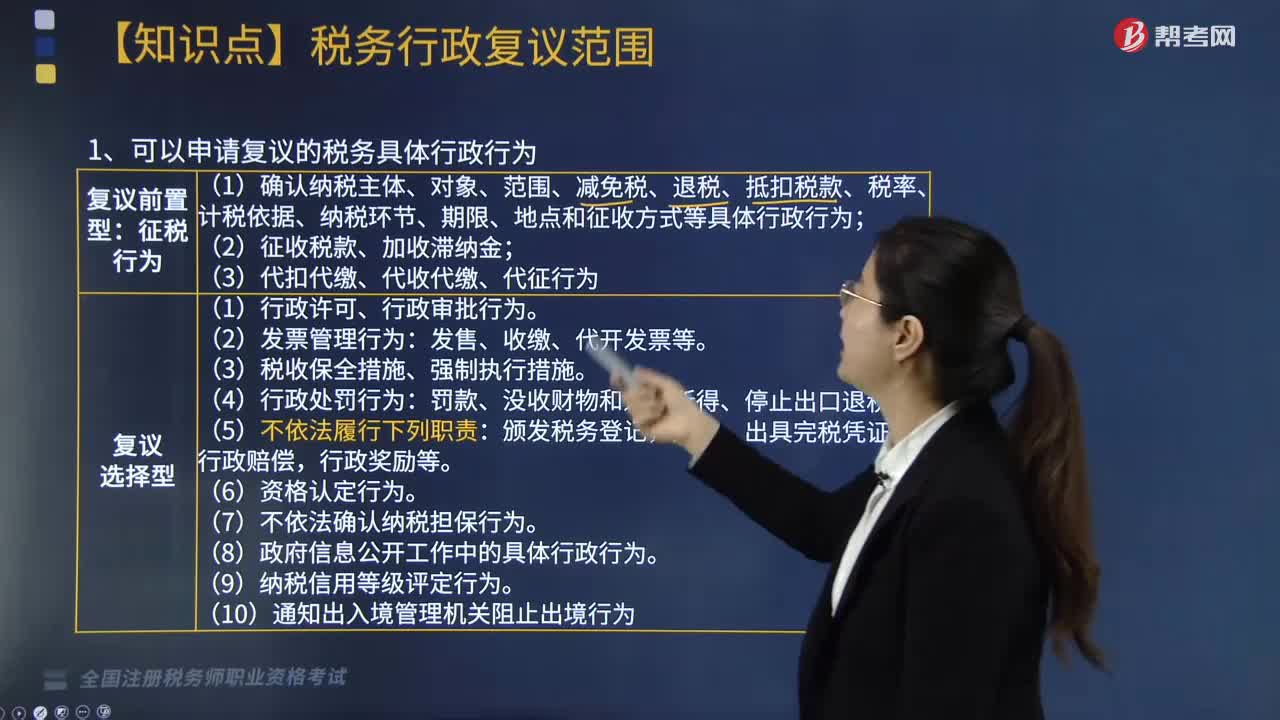

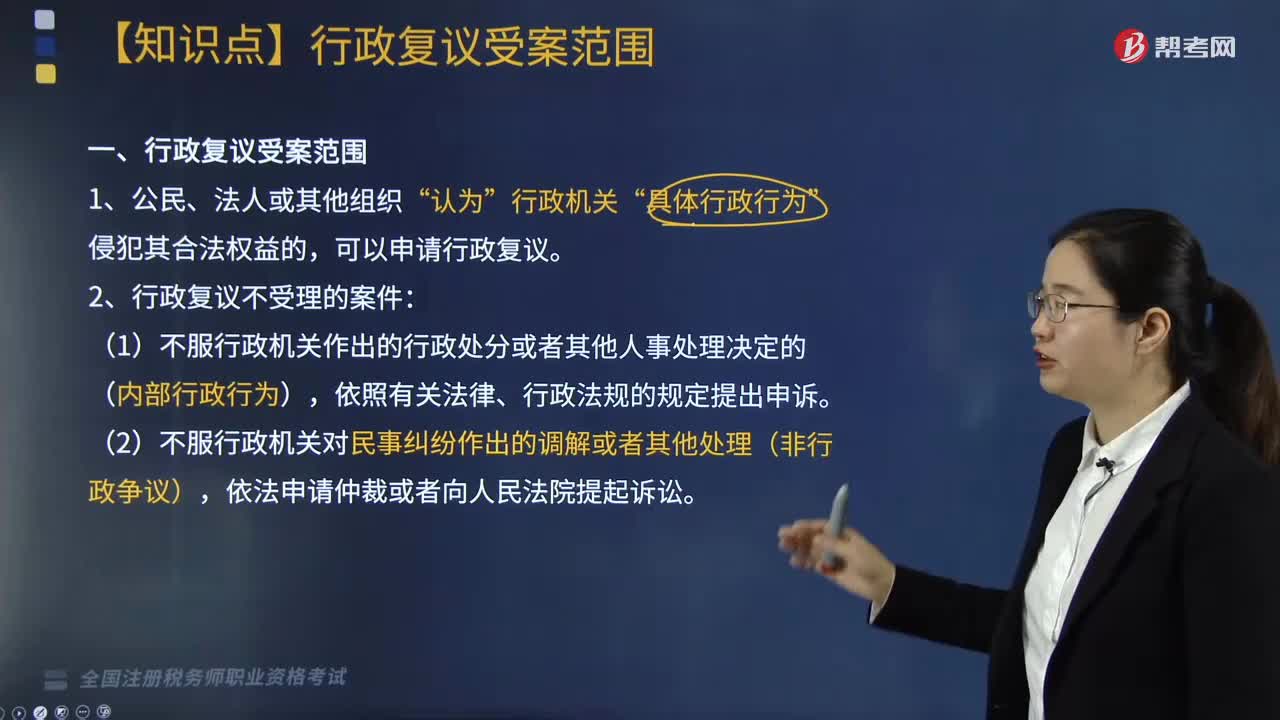

04:04行政复议的受案范围包括哪些?:凡是可以提起行政诉讼的行政争议案件,不能提起行政诉讼的行政争议,只要单行法律、法规规定可以申请行政复议的,公民、法人或者其他组织就可以申请行政复议。我国《行政复议法》在明确规定了哪些行政行为可以申请复议的同时,又对不能依照复议法申请复议的四类行政行为作了规定。行政机关作出的行政处分或其他人事处理决定;行政机关对民事纠纷作出的仲裁、调解或者处理;

04:33

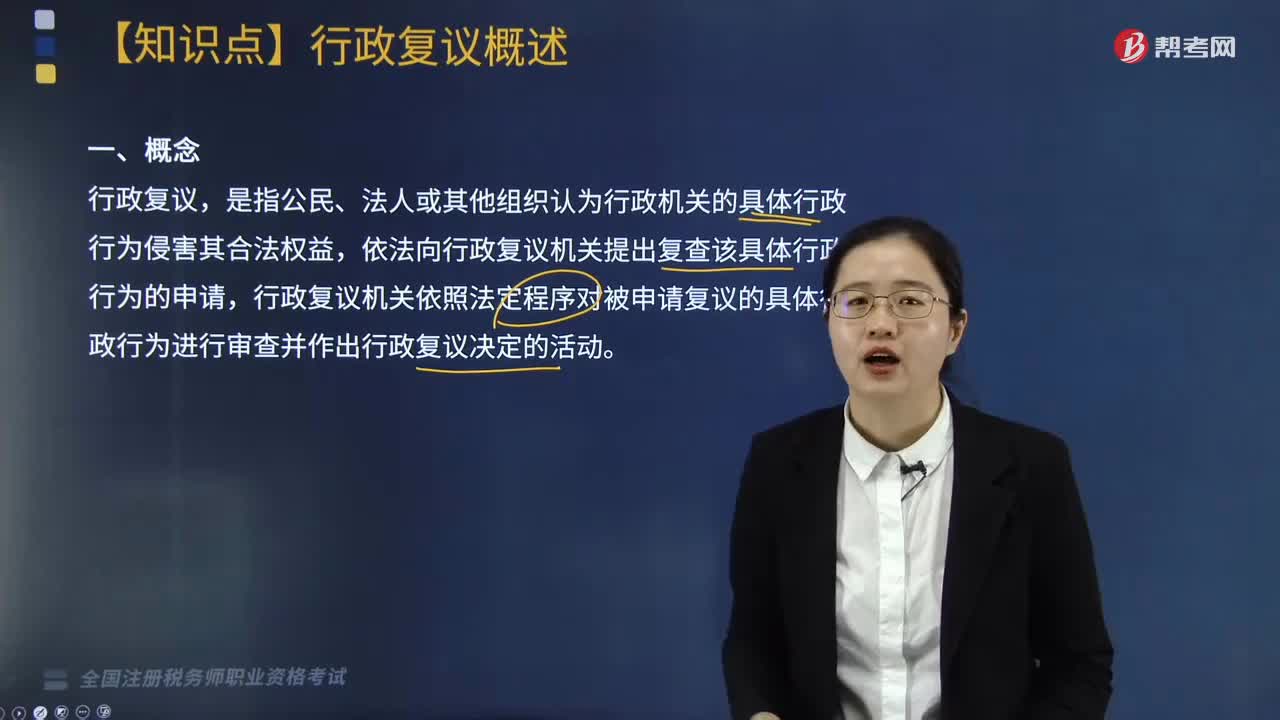

04:33什么是行政复议?:行政复议是与行政行为具有法律上利害关系的人认为行政机关所作出的行政行为侵犯其合法权益,由复议机关依法对被申请行政行为合法性和合理性进行审查并作出决定的活动和制度。依法向行政复议机关提出复查该具体行政行为的申请。行政复议机关依照法定程序对被申请复议的具体行政行为进行审查并作出行政复议决定的活动;(1)行政复议的过程、依据、复议结果和作出决定的理由应当公开“

11:48

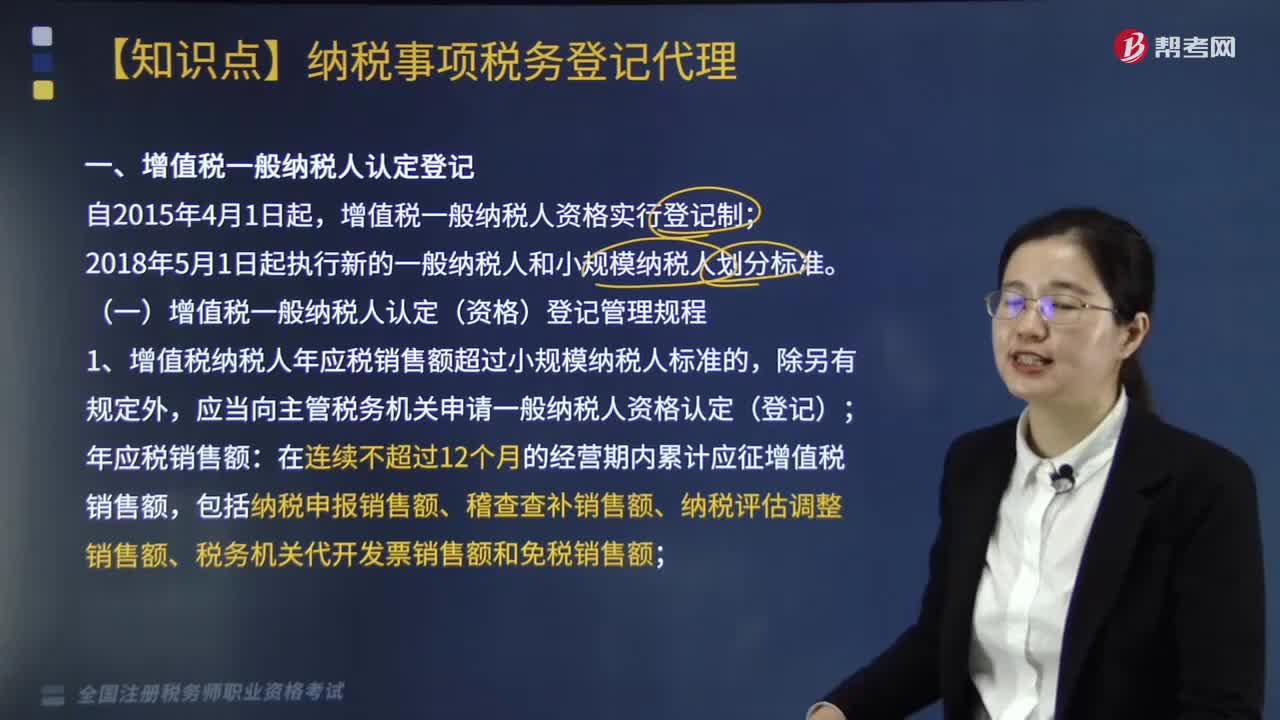

11:48带你了解纳税事项税务登记代理是什么?:关于增值税一般纳税人认定登记管理规程等具体内容如下:一、增值税一般纳税人认定(资格)登记管理规程,1.增值税纳税人年应税销售额超过小规模纳税人标准的,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额、税务机关代开发票销售额和免税销售额,稽查查补销售额和纳税评估调整销售额计入查补税款申报当月的销售额;【例题·单选题】关于增值税小规模纳税人登记的说法,年应税销售额超过小规模纳税人标准的。

02:23

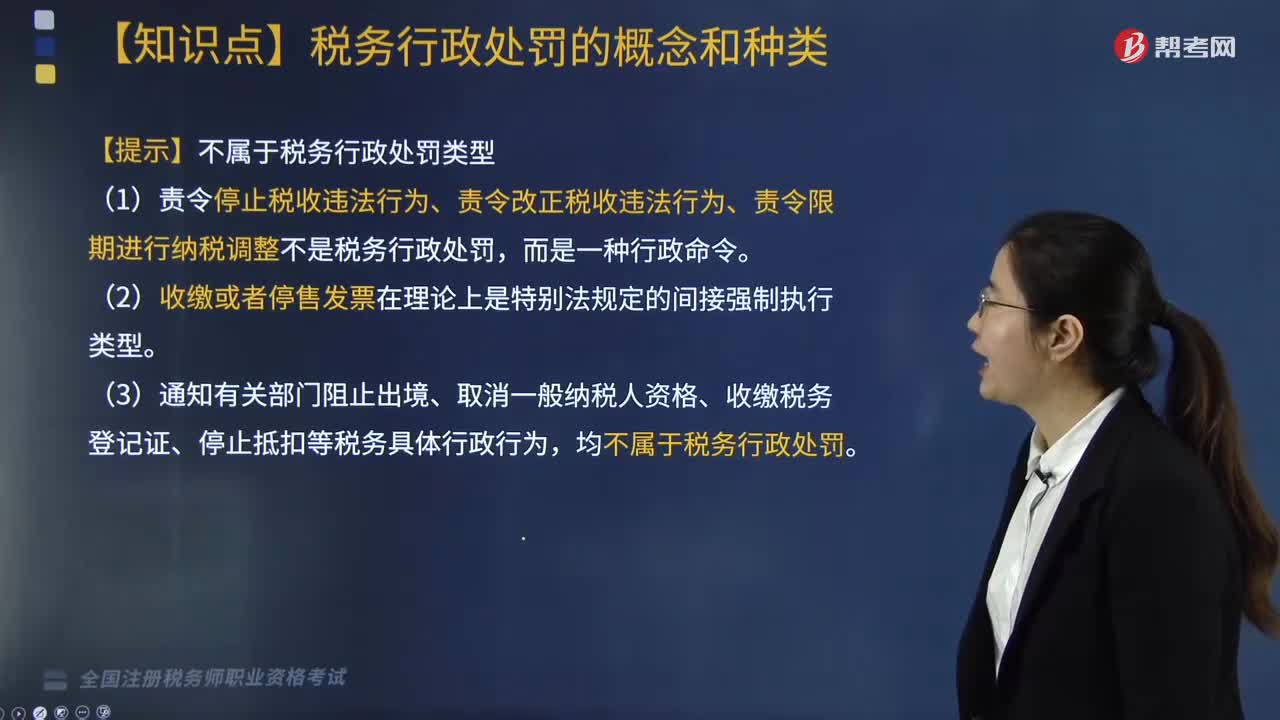

02:23税务行政处罚的种类有哪些?:税务行政处罚是税务机关依照税收法律、法规有关规定,依法对纳税人、扣缴义务人、纳税担保人以及其他与税务行政处罚有直接利害关系的当事人(以下简称当事人)违反税收法律、法规、规章的规定进行处罚的具体行政行为。包括各类罚款以及税收法律、法规、规章规定的其他行政处罚,都属于税务行政处罚的范围。(4)吊销税务行政许可证件。【提示】不属于税务行政处罚类型。

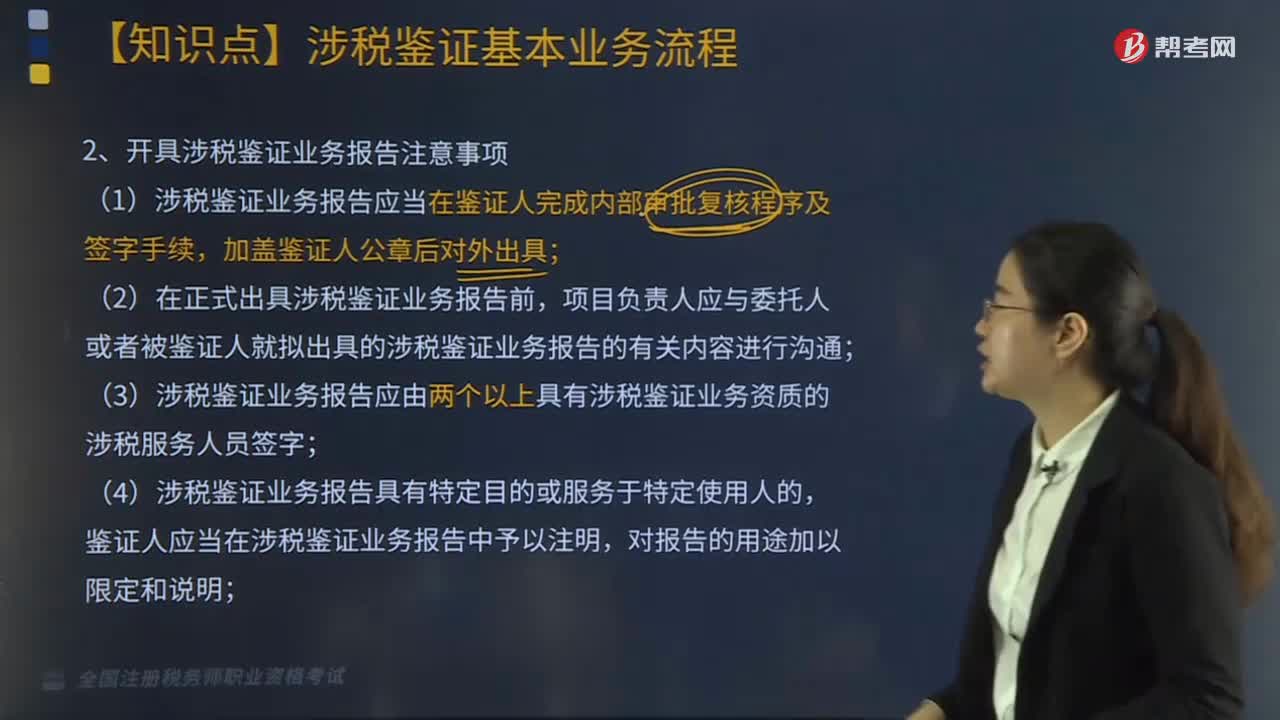

03:38

03:38涉税鉴证基本业务流程中,涉税鉴证业务报告注意事项有哪些?:开具涉税鉴证业务报告注意事项如下:(1)涉税鉴证业务报告应当在鉴证人完成内部审批复核程序及签字手续,(2)在正式出具涉税鉴证业务报告前,项目负责人应与委托人或者被鉴证人就拟出具的涉税鉴证业务报告的有关内容进行沟通;(3)涉税鉴证业务报告应由两个以上具有涉税鉴证业务资质的涉税服务人员签字;(4)涉税鉴证业务报告具有特定目的或服务于特定使用人的,鉴证人应当在涉税鉴证业务报告中予以注明。

03:45

03:45税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

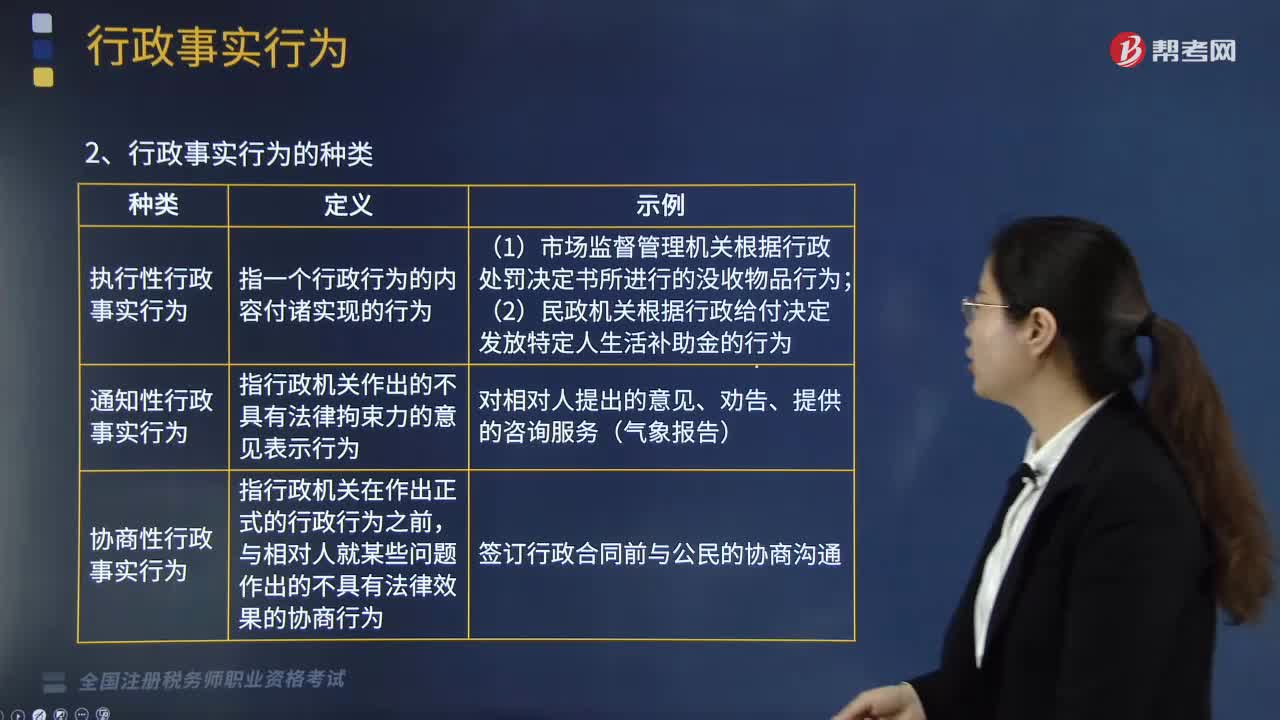

04:35

04:35快速理解什么是行政事实行为?:行政事实行为是指行政主体基于职权实施的不能产生、变更或者消灭行政法律关系的行为,具有行政性、不能产生、变更或者消灭行政法律关系、可致权益损害性的三大特征。(一)行政事实行为的特征、种类和法律救济:(2)实施行政职权的行为:不产生、变更或消灭行政相对人的行政权利义务关系。只能是对已经作出的违法行使职权对行政相对人的人身权、财产权造成损害的行政事实行为,行政相对人有权提出国家赔偿。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日