下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:16

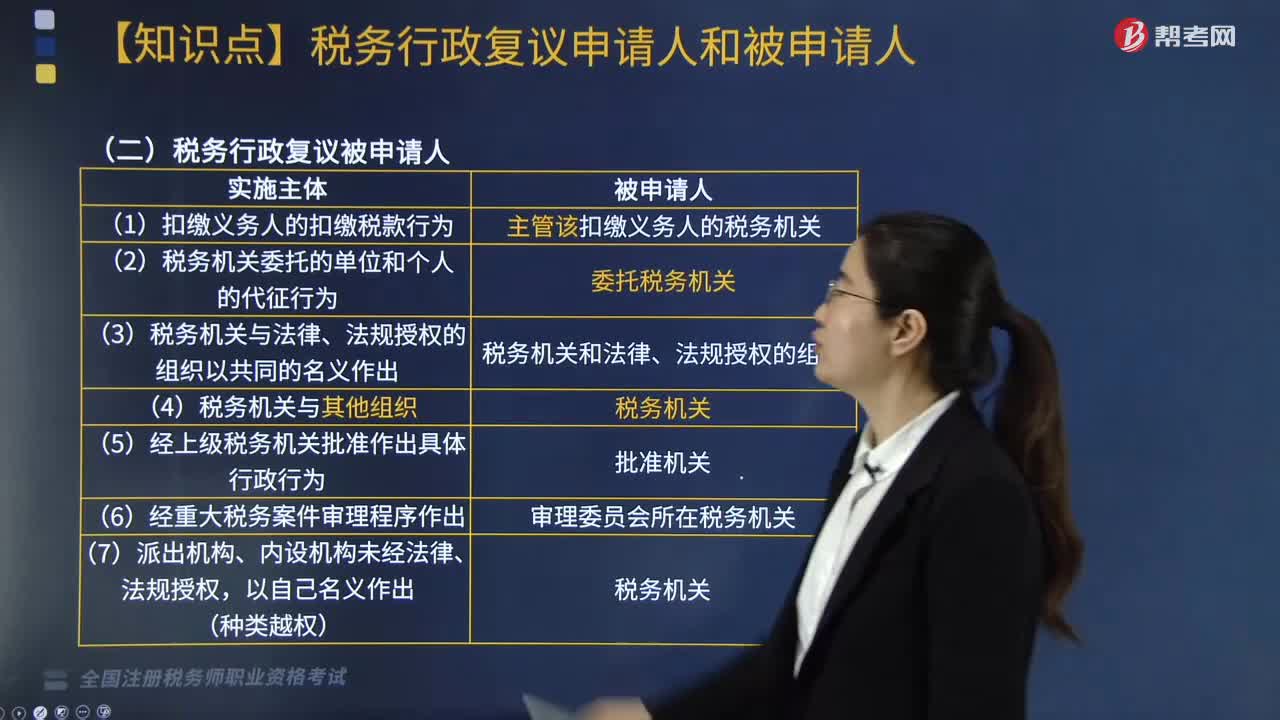

03:16什么是行政复议被申请人?:是指由申请人指控其作出的具体行政行为违法或者不当,并经行政复议机关通知参加行政复议的行政机关和法律、法规授权的组织。1. 具体规定(情形、是否是行政主体、被申请人):(1)行政机关的行为,被申请人是作出该行为的机关:(2)行政机关共同名义,被申请人是共同作出行为的机关:被申请人是该组织:被申请人是派出机关:被申请人是行政机关:被申请人是委托的行政机关:(7)被撤销的机关的行为。

04:10

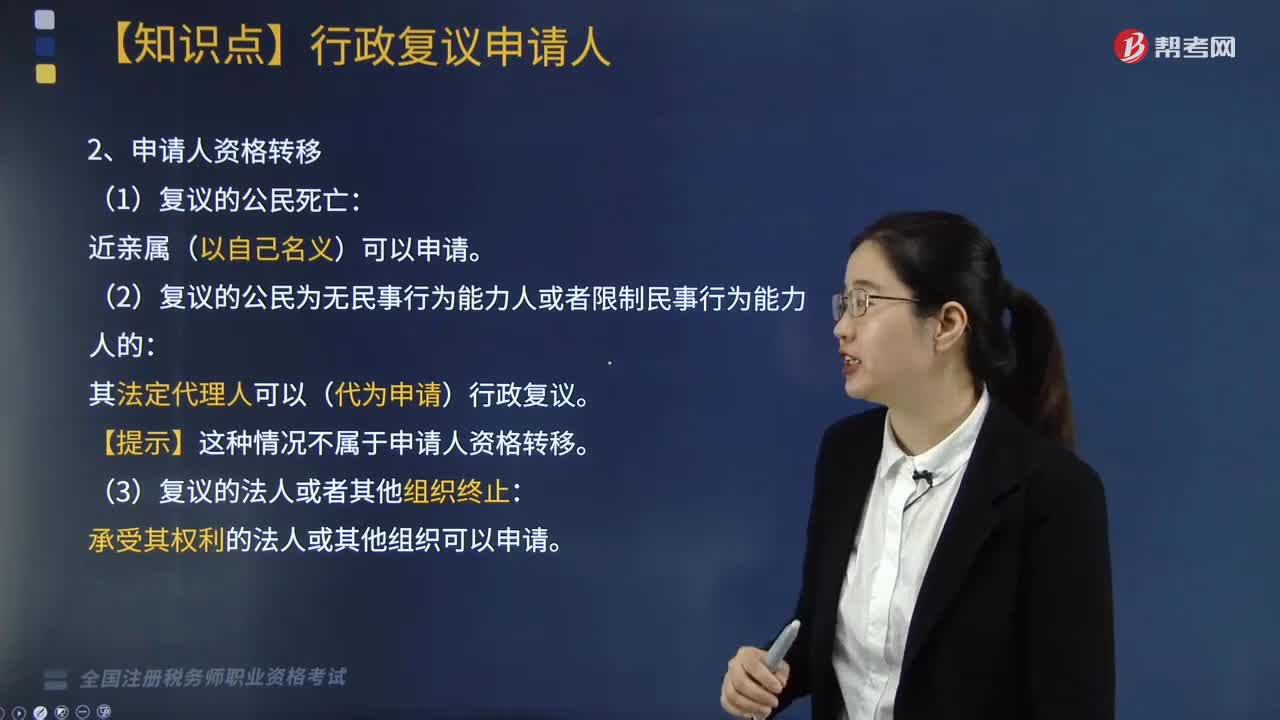

04:10什么是行政复议申请人?:依法以自己的名义向法定的复议机关提出复议申请的公民、法人或者其他组织。(1)行政复议申请人并不限于直接行政相对人,其法定代理人可以(代为申请)行政复议。3. 复议申请人及复议代表人具体规定:下列关于复议申请人及复议代表人的说法中,该董事会可以企业的名义申请行政复议,B、不具备法人资格的其他组织申请行政复议的;C、某合伙企业申请行政复议的。D、某合伙企业申请行政复议的。

02:50

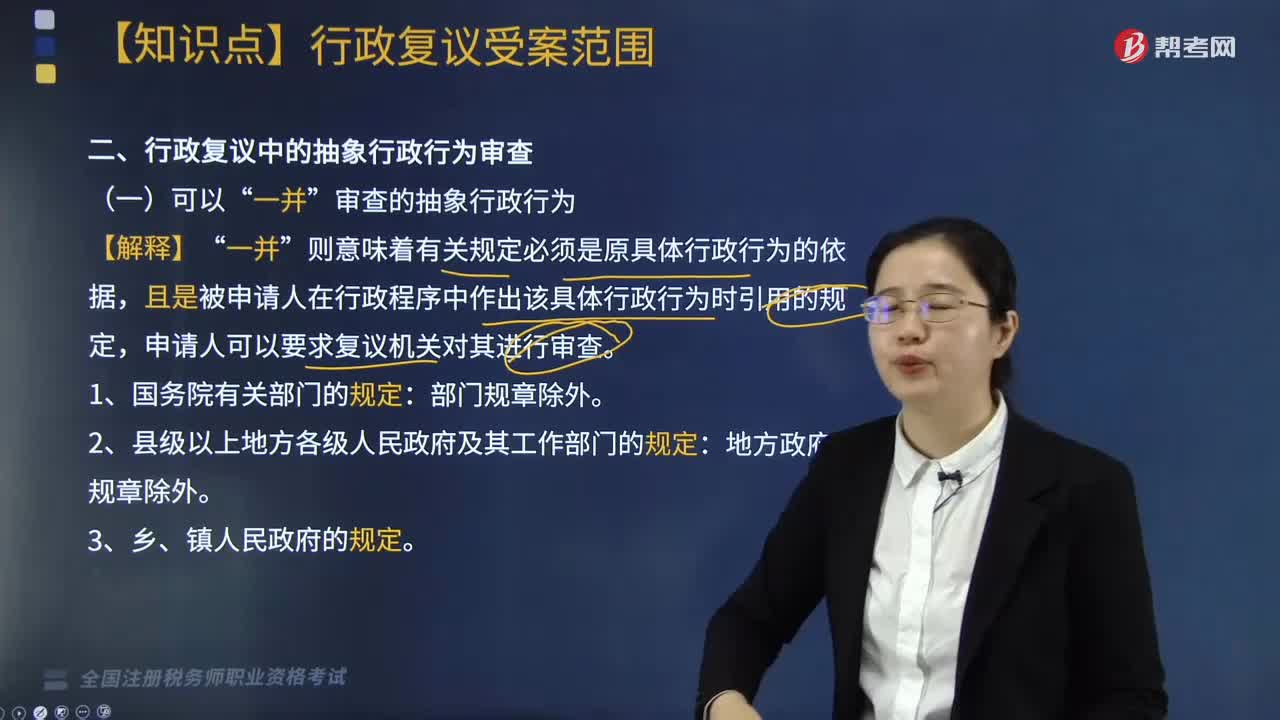

02:50怎样理解行政复议中的抽象行政行为审查?:怎样理解行政复议中的抽象行政行为审查?针对不特定的人和事制定普遍适用的规范性文件的活动,如国务院制定行政法规的行为。抽象行政行为虽然不对某一具体事件或特定人作出具体处理。审查的抽象行政行为”则意味着有关规定必须是原具体行政行为的依据,且是被申请人在行政程序中作出该具体行政行为时引用的规定,申请人可以要求复议机关对其进行审查。应当在7日内按照法定程序转送有权处理的行政机关依法处理。

04:04

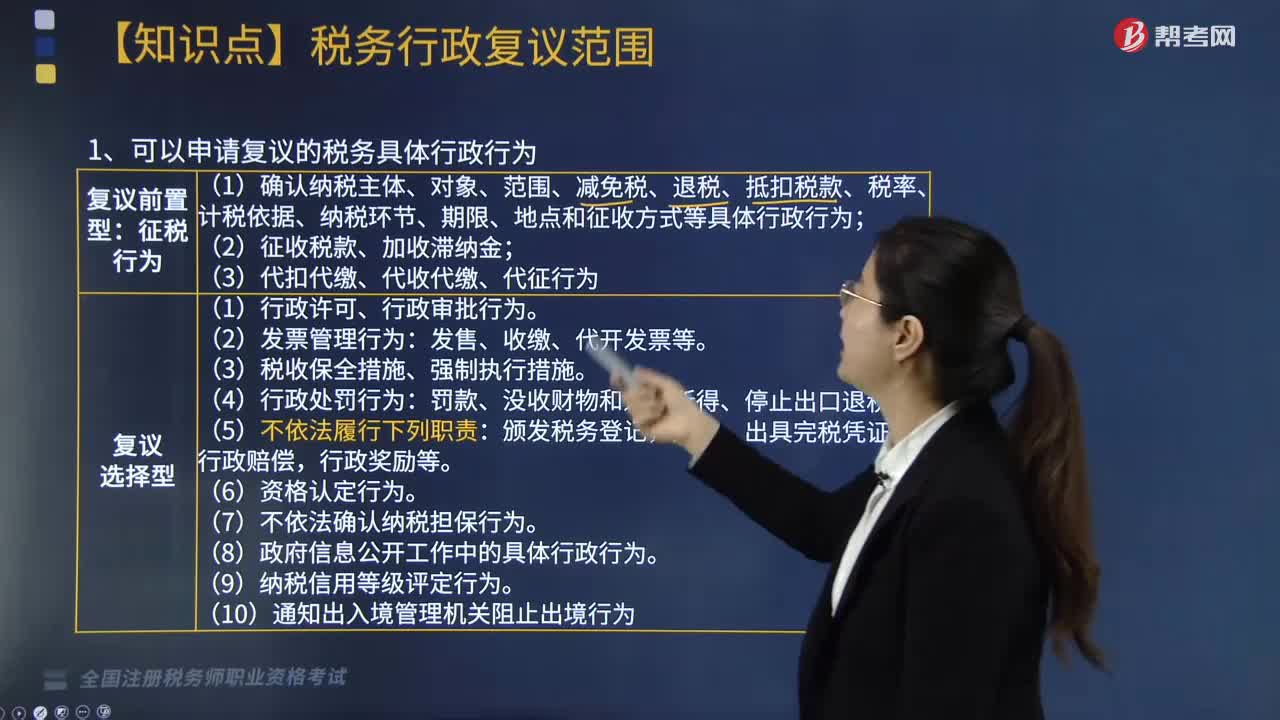

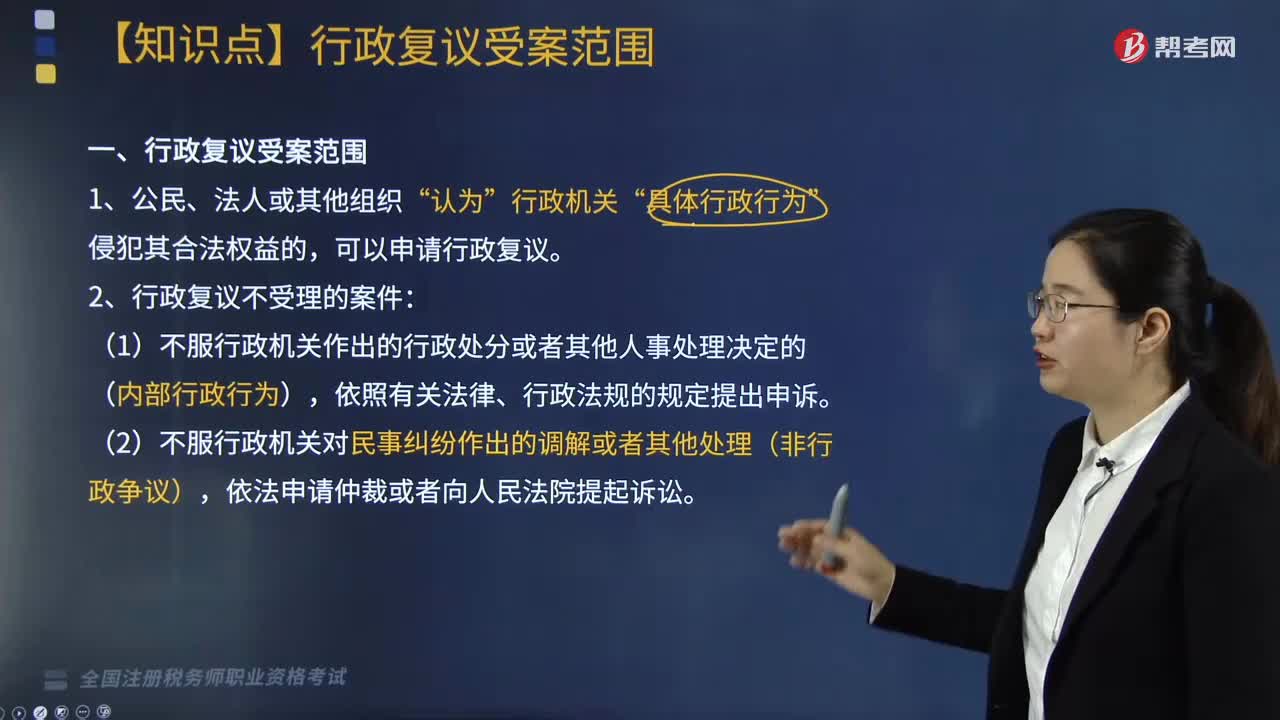

04:04行政复议的受案范围包括哪些?:凡是可以提起行政诉讼的行政争议案件,不能提起行政诉讼的行政争议,只要单行法律、法规规定可以申请行政复议的,公民、法人或者其他组织就可以申请行政复议。我国《行政复议法》在明确规定了哪些行政行为可以申请复议的同时,又对不能依照复议法申请复议的四类行政行为作了规定。行政机关作出的行政处分或其他人事处理决定;行政机关对民事纠纷作出的仲裁、调解或者处理;

04:33

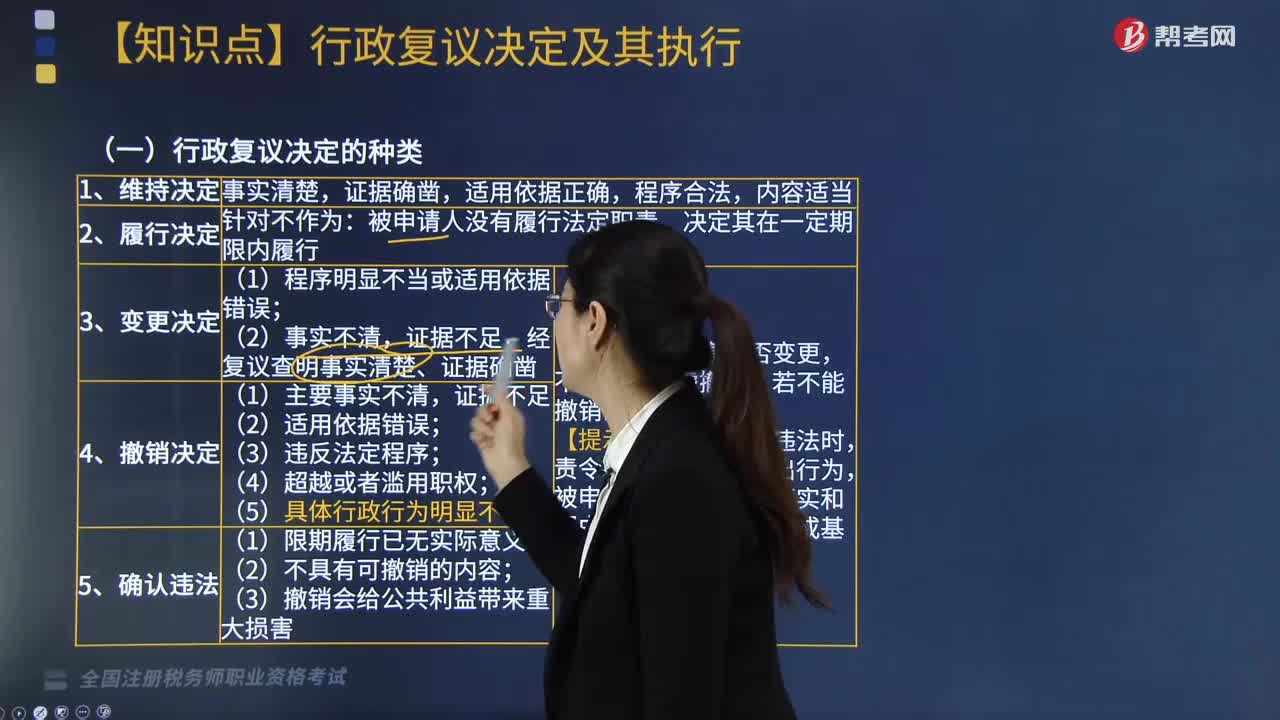

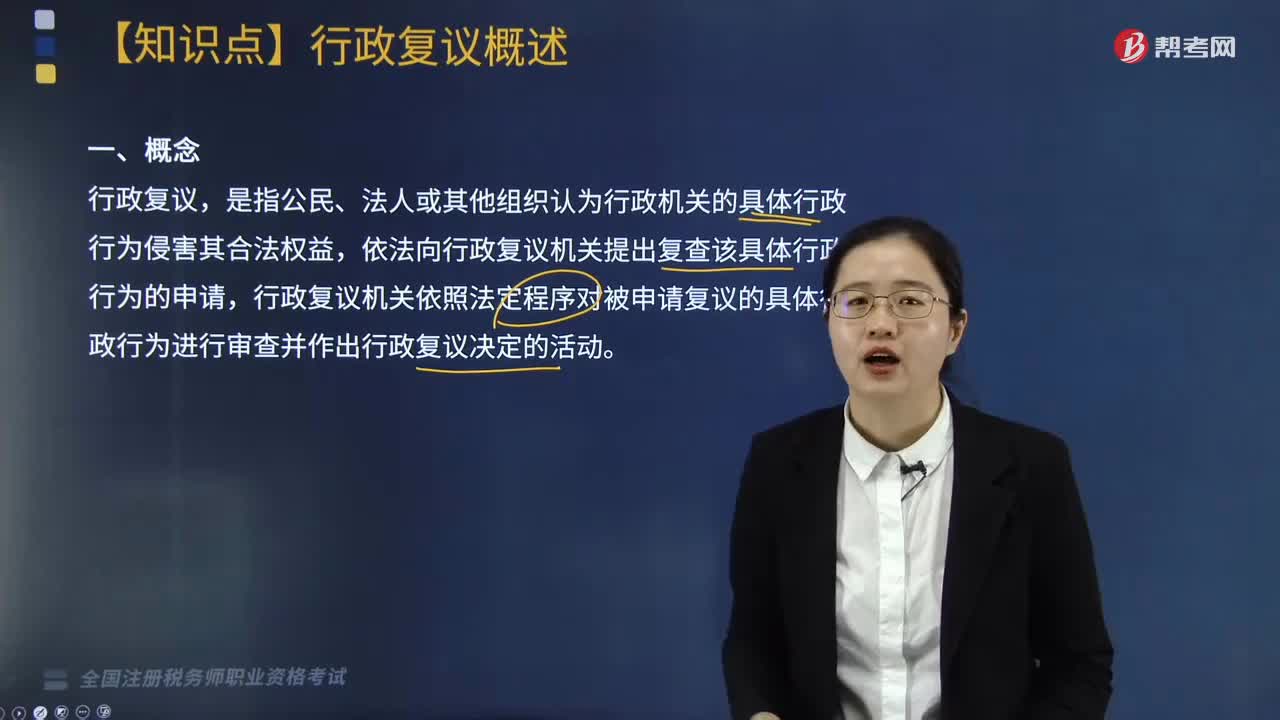

04:33什么是行政复议?:行政复议是与行政行为具有法律上利害关系的人认为行政机关所作出的行政行为侵犯其合法权益,由复议机关依法对被申请行政行为合法性和合理性进行审查并作出决定的活动和制度。依法向行政复议机关提出复查该具体行政行为的申请。行政复议机关依照法定程序对被申请复议的具体行政行为进行审查并作出行政复议决定的活动;(1)行政复议的过程、依据、复议结果和作出决定的理由应当公开“

07:09

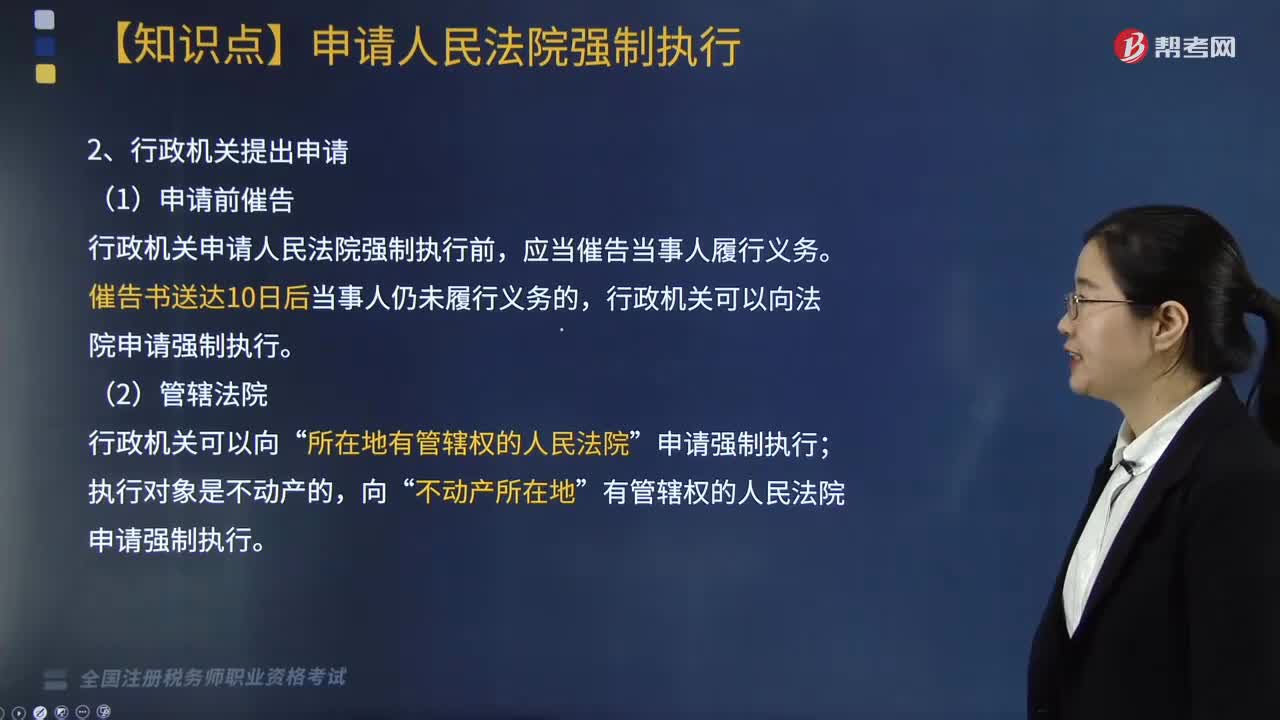

07:09如何申请人民法院强制执行?:准备好强制执行申请书、原告的身份证明、判决书原件、判决文书生效证明到法院的立案庭去进行执行案件立案。行政机关申请人民法院强制执行前,行政机关向人民法院申请强制执行;由作出房屋征收决定的市、县人民政府依法申请人民法院强制执行,人民法院对行政机关强制执行的申请进行书面审查。(1)行政机关申请人民法院强制执行,B.由房屋征收实施单位依法申请法院强制执行C.由房屋征收部门依法申请法院强制执行

02:23

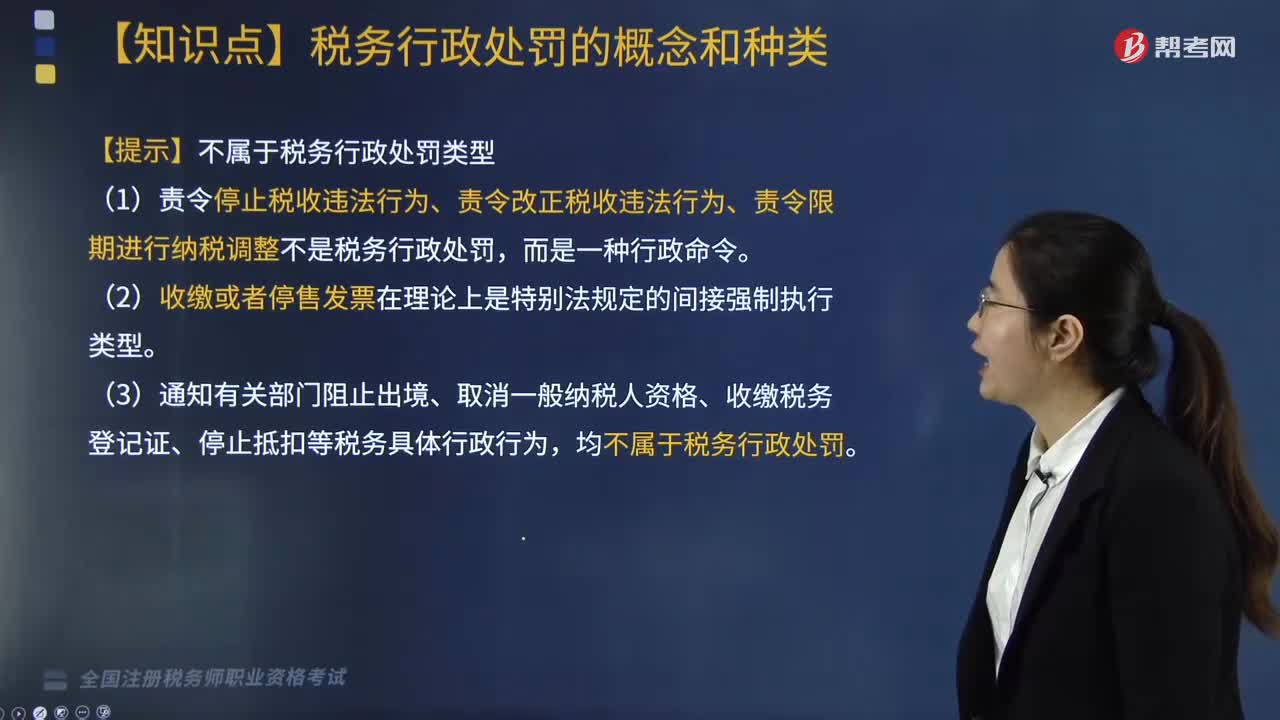

02:23税务行政处罚的种类有哪些?:税务行政处罚是税务机关依照税收法律、法规有关规定,依法对纳税人、扣缴义务人、纳税担保人以及其他与税务行政处罚有直接利害关系的当事人(以下简称当事人)违反税收法律、法规、规章的规定进行处罚的具体行政行为。包括各类罚款以及税收法律、法规、规章规定的其他行政处罚,都属于税务行政处罚的范围。(4)吊销税务行政许可证件。【提示】不属于税务行政处罚类型。

00:23

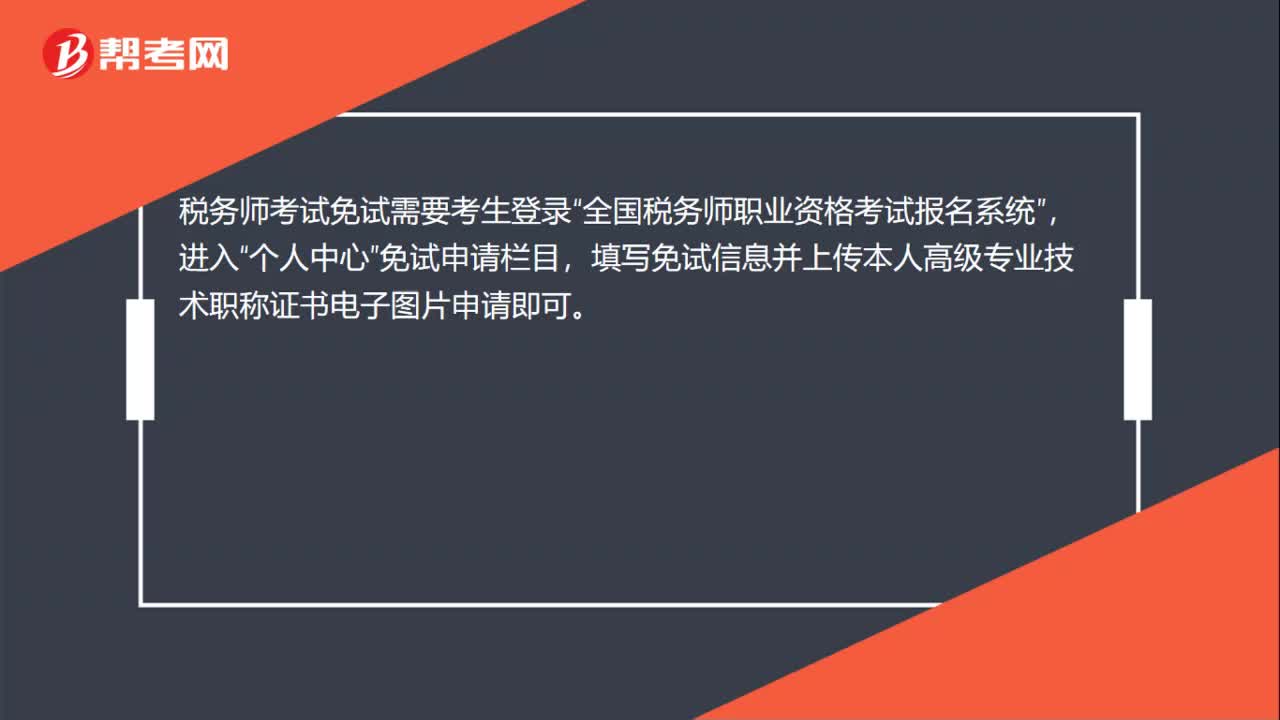

00:23税务师考试免试怎么申请?:税务师考试免试怎么申请?税务师考试免试需要考生登录“全国税务师职业资格考试报名系统”进入,个人中心“免试申请栏目”填写免试信息并上传本人高级专业技术职称证书电子图片申请即可。

11:59

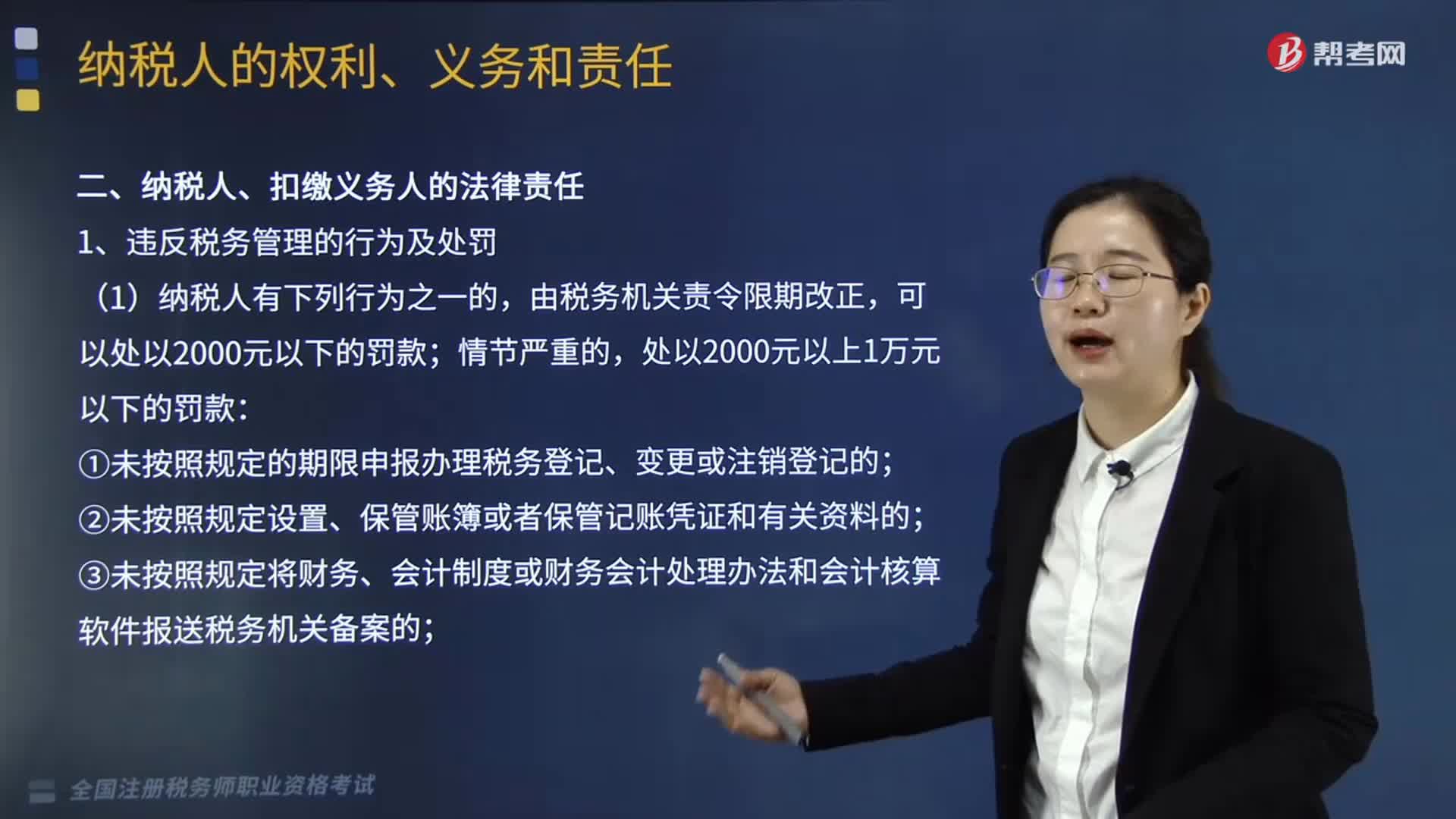

11:59纳税人、扣缴义务人有哪些法律责任?:欠税是指纳税人、扣缴义务人逾期未缴纳税款的行为,妨碍税务机关追缴欠缴的税款的;并处以欠缴税款50%以上5倍以下的罚款。对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下罚款,3.逃避缴纳税款行为及处罚。抗税是指纳税人、扣缴义务人以暴力威胁方法拒绝缴纳税款的行为。由税务机关追缴其拒缴的税款、滞纳金;并处以拒缴税款1倍以上5倍以下的罚款,并处拒缴税款1倍以上5倍以下的罚金。

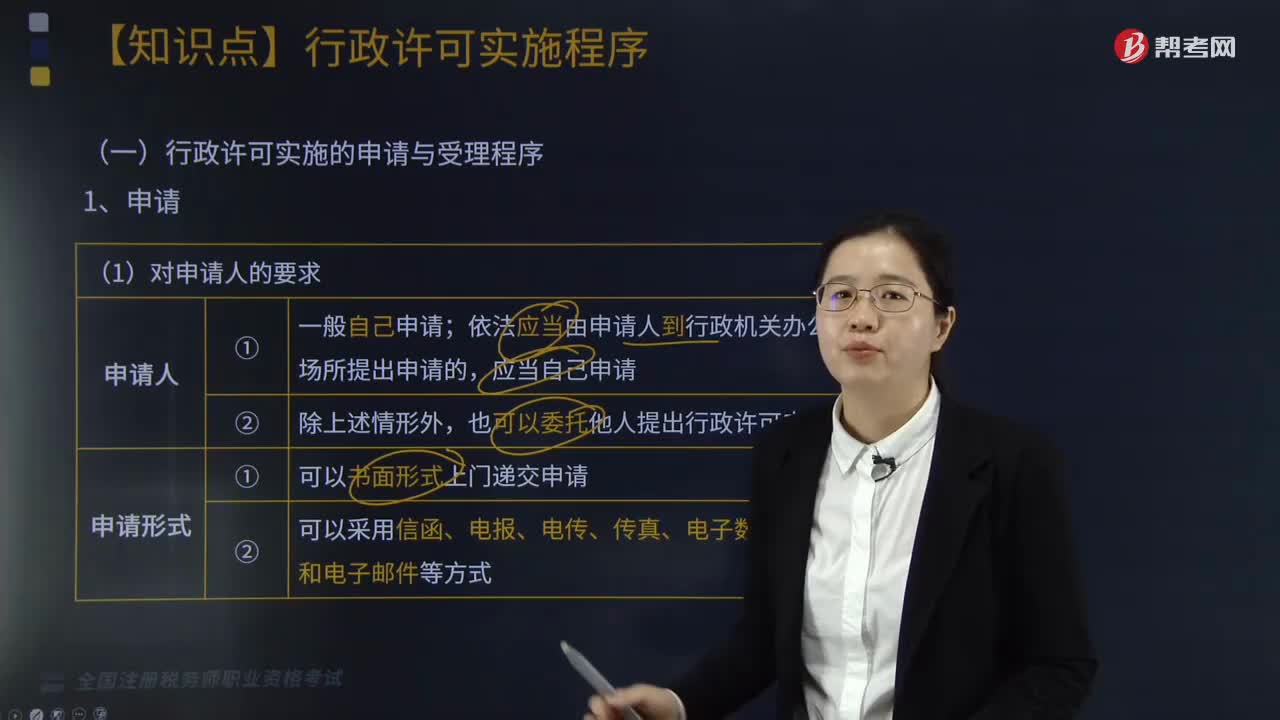

04:55

04:55行政许可实施的申请与受理程序是怎样的?:行政许可实施的申请与受理程序是怎样的?行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,依法应当由申请人到行政机关办公场所提出申请的,也可以委托他人提出行政许可申请;税务行政许可实施机关与申请人不在同一县(市、区、旗)的。申请人可在规定的申请期限内,选择由其主管税务机关代为转报申请材料。主管税务机关在核对申请材料后出具材料接收清单。并向税务行政许可实施机关转报。

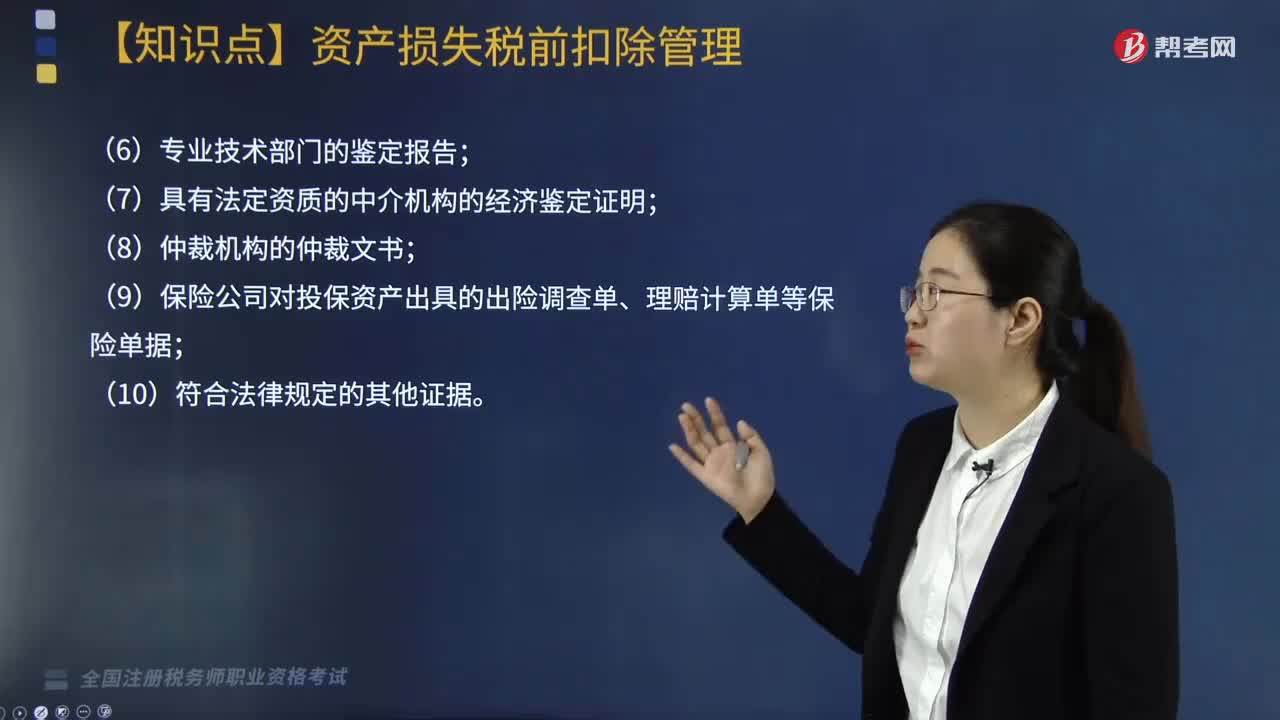

03:51

03:51企业申请资产损失应提供的确认证据包括哪些?:企业申请资产损失应提供的确认证据包括哪些?根据《国家税务总局关于发布企业资产损失所得税税前扣除管理办法的公告》(国家税务总局公告2011年第25号)第十六条规定:企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据“是指司法机关、行政机关、专业技术鉴定部门等依法出具的与本企业资产损失相关的具有法律效力的书面文件:(5)企业内部核批文件及有关情况说明;

03:56

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日