下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:28

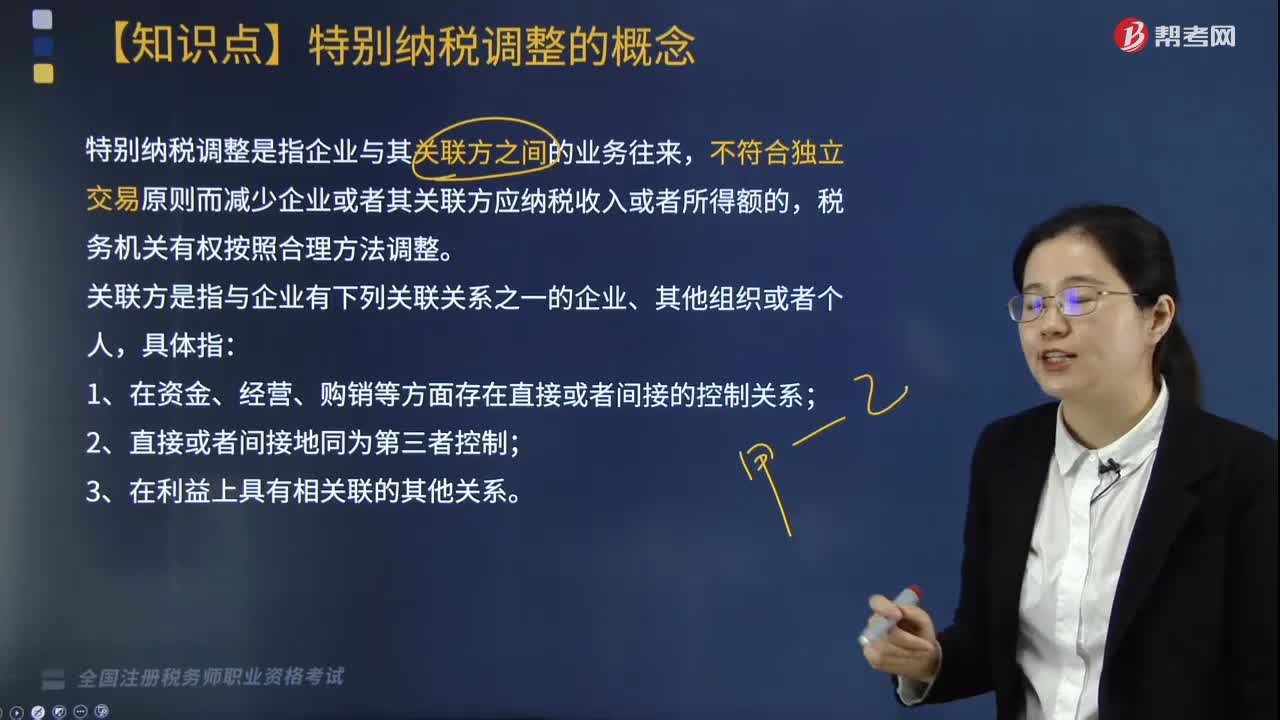

02:28特别纳税调整的概念是什么?:特别纳税调整是指企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,关联方是指与企业有下列关联关系之一的企业、其他组织或者个人,特别纳税调整管理的内容:(1)母公司为其子公司(以下简称子公司)提供各种服务而发生的费用,应按照独立企业之间公平交易原则确定服务的价格,作为企业正常的劳务费用进行税务处理,母子公司未按照独立企业之间的业务往来收取价款的;

06:26

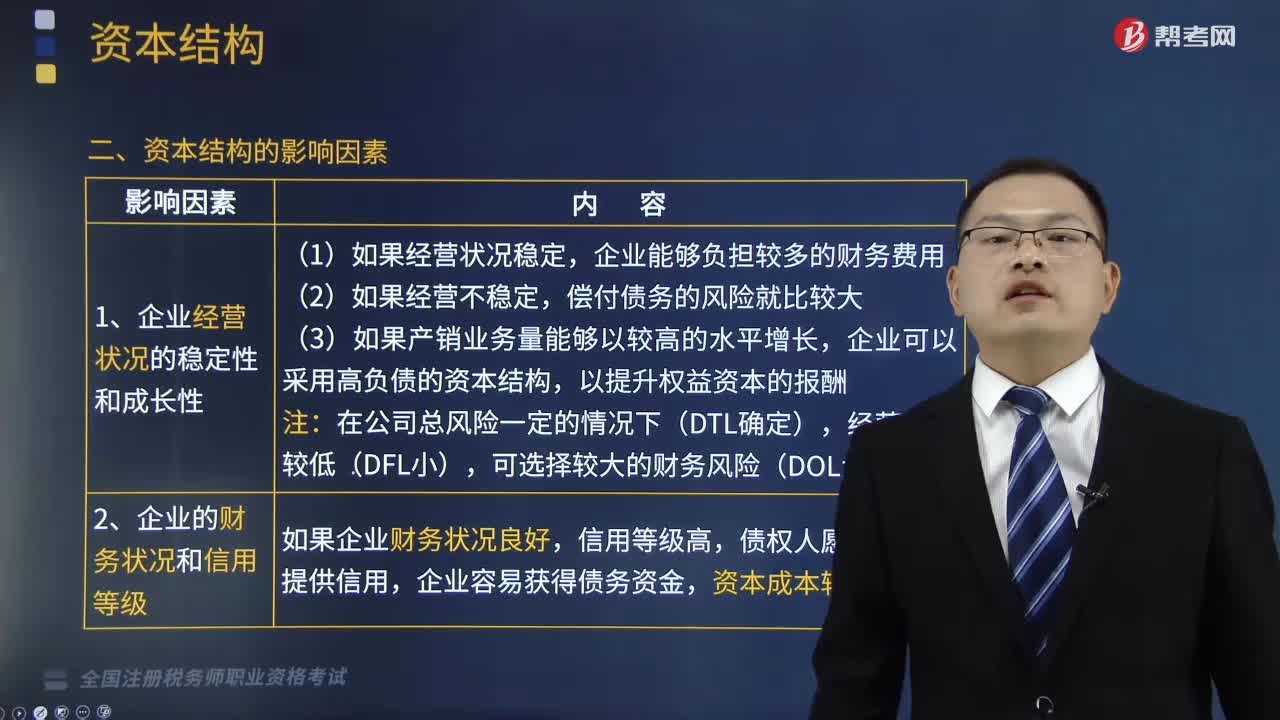

06:26资本结构的影响因素有哪些?:是指企业资本总额中各种资本的构成及其比例关系。企业可以采用高负债的资本结构。企业的资产结构。指企业长短期资产的构成和比例,采用高负债的资本结构,采用低负债的资本结构,(1)产品市场稳定的成熟产业经营风险低,在资本结构安排上应控制负债比例,企业债务资本成本增大。下列企业中最不适宜采用高负债资本结构的是( ),因此高新技术企业不适宜采用高负债资本结构影响企业资本结构决策的有()

04:07

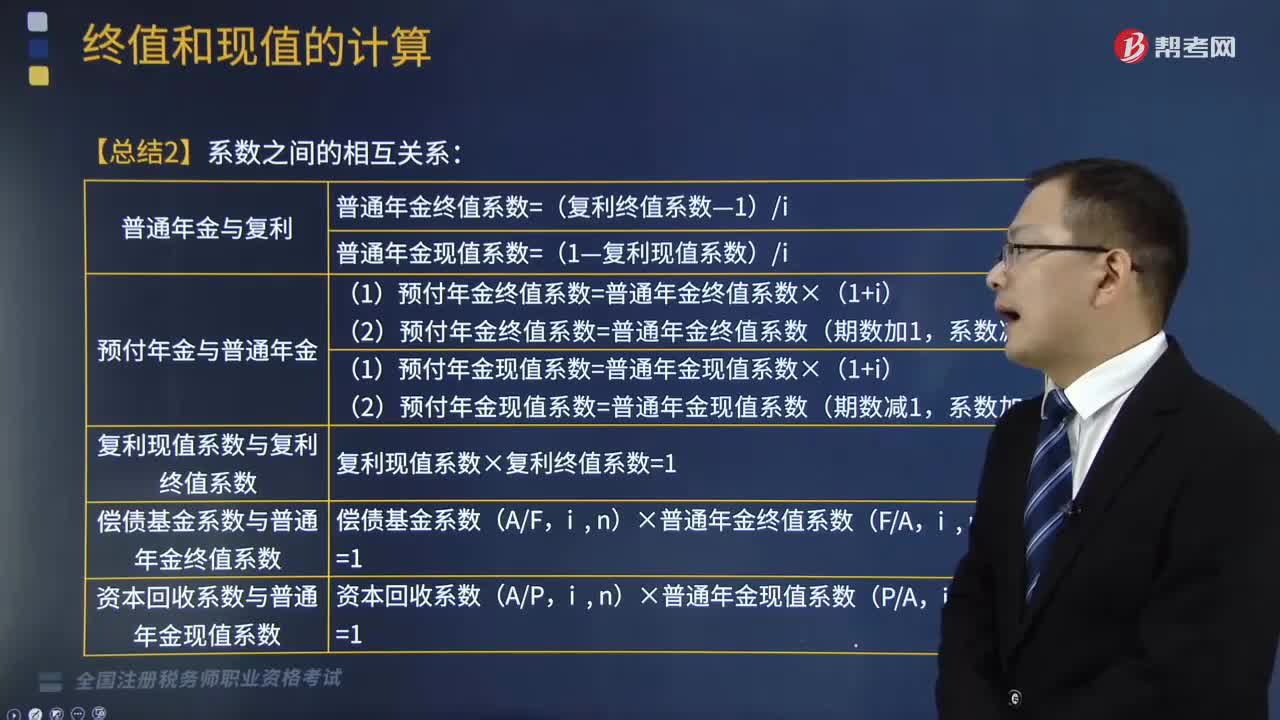

04:07年金终值和现值之间的系数有哪些关系?:普通年金终值系数=(复利终值系数—1)i;普通年金现值系数=(1—复利现值系数)i;预付年金终值系数=普通年金终值系数(期数加1,A.普通年金终值系数和偿债基金系数互为倒数关系,B.复利终值系数和复利现值系数互为倒数关系,C.单利终值系数和单利现值系数互为倒数关系,D.复利终值系数和单利现值系数互为倒数关系。E.普通年金现值系数和普通年金终值系数互为倒数关系。

03:02

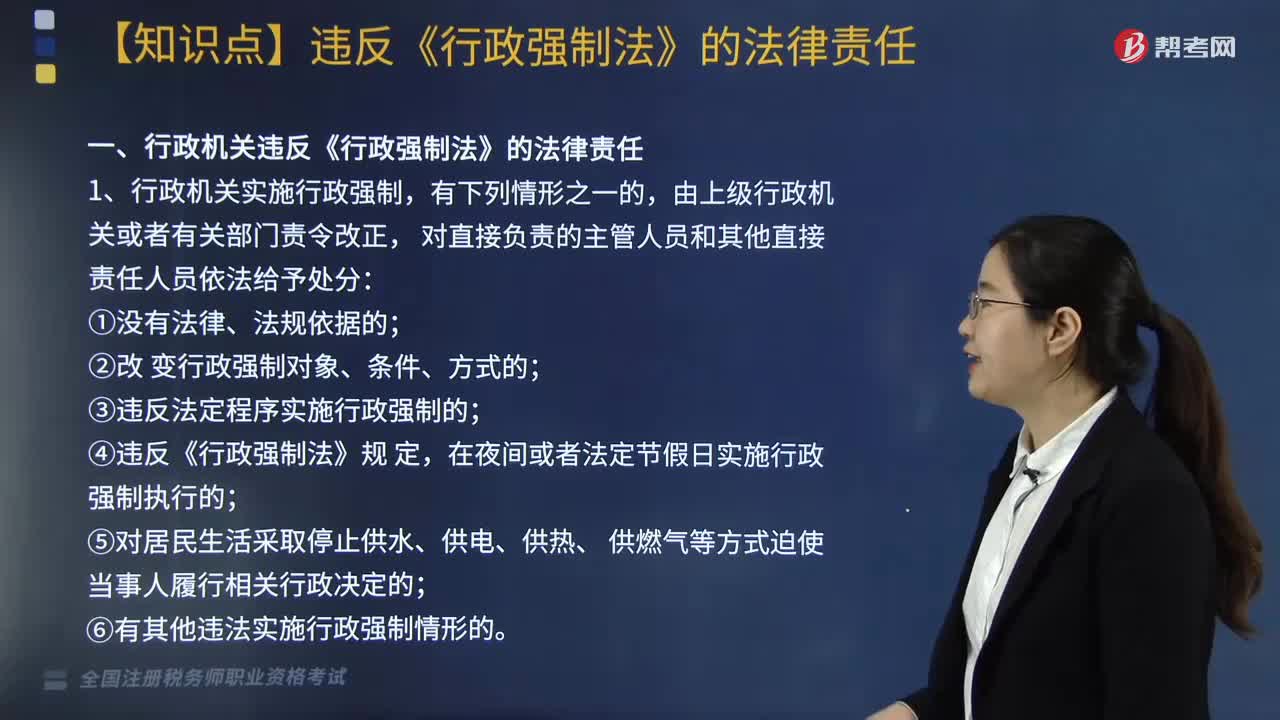

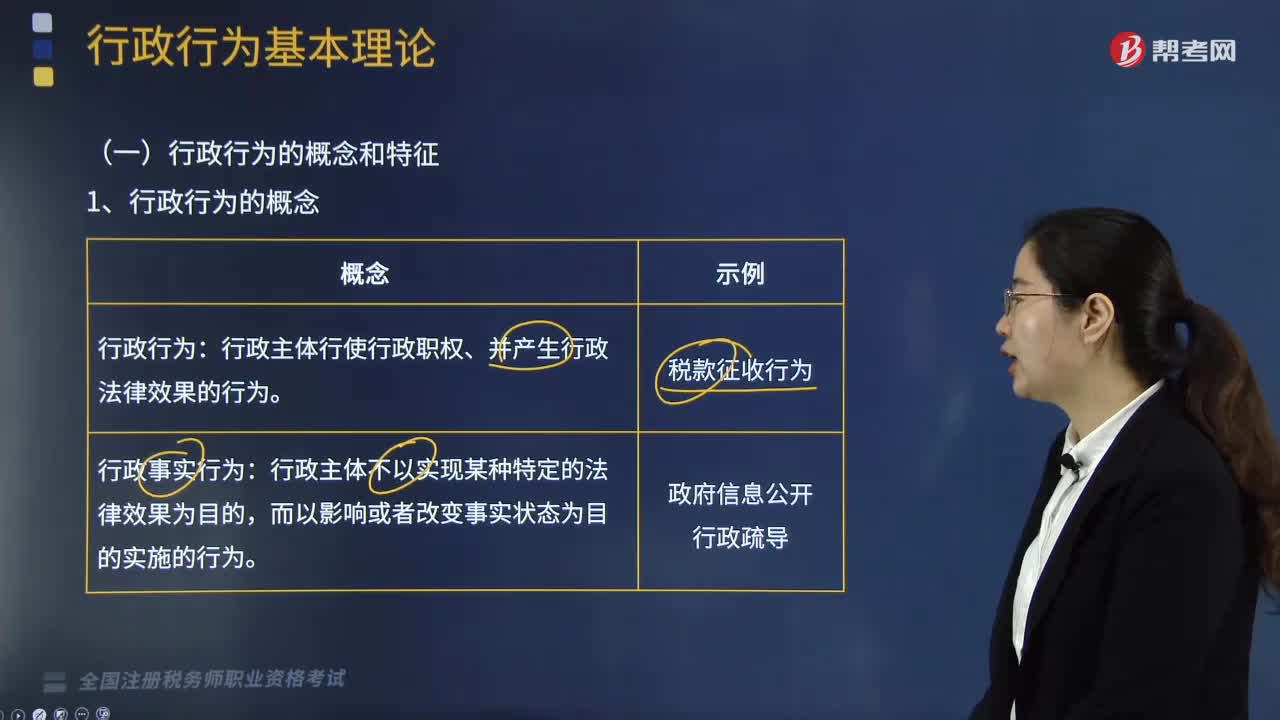

03:02行政行为的概念和特征分别是什么?:行政行为的概念和特征分别是什么?行政行为的概念:行政主体行使行政职权、并产生行政法律效果的行为。而行政事实行为:行政主体不以实现某种特定的法律效果为目的,1、行政行为的概念(见下表)。【行政法律行为VS行政事实行为】:区别在是否设立、变更、终止行政相对人的权利与义务关系;2、行政法律行为特征;税务行政行为具有( )等特征:【解析】本题考核行政法律行为行政行为的特征主要有

00:31

00:31涉税服务在税收征纳关系有哪些作用?:涉税服务在税收征纳关系有哪些作用?涉税服务机构是税务机关和纳税人之间的桥梁和纽带,不仅有利于纳税人正确履行纳税义务,涉税服务在税收征纳关系中的作用:2.涉税服务有利于完善税收征管的监督制约机制,同时又受到纳税人与税务师的监督制约。《中华人民共和国税收征收管理法》以下简称《税收征管法》也对纳税人作了自觉申报纳税的规定,正是适应了纳税人准确履行纳税义务的需要,涉税服务制度的实施。

03:59

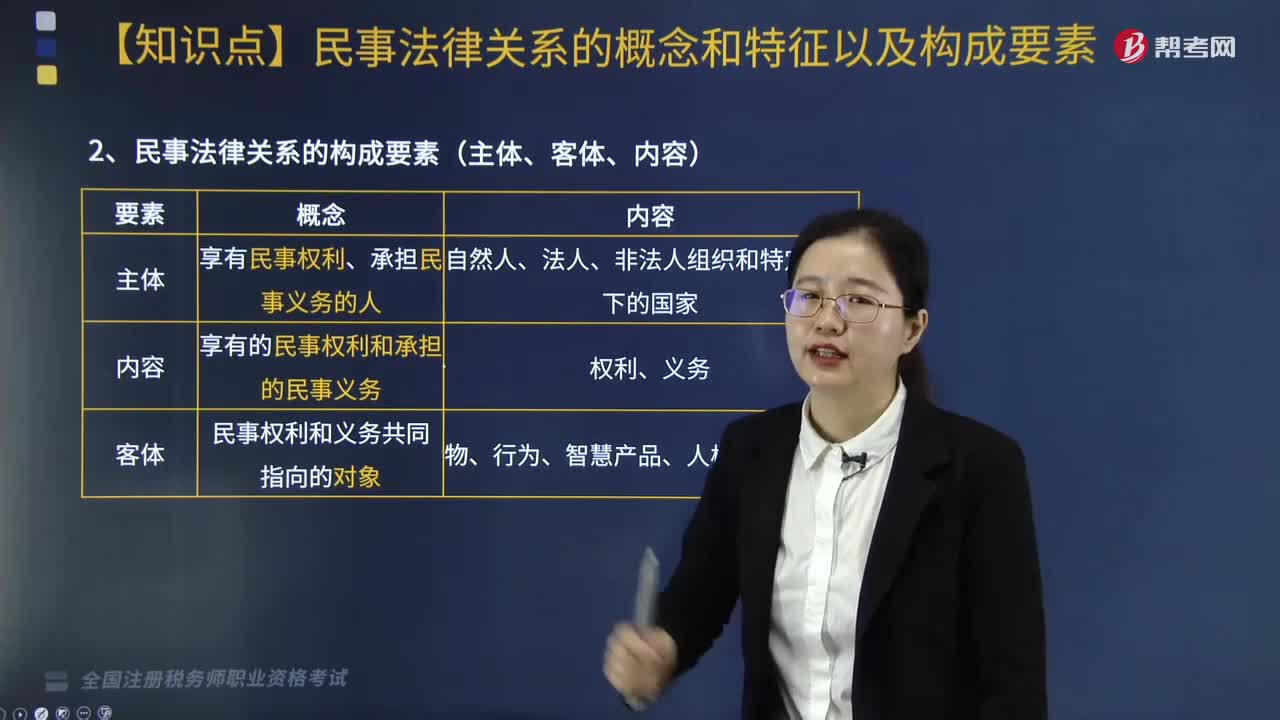

03:59什么是行政法律关系?:行政法律关系,是指受行政法律规范调控的因行政活动(权利活动和非权利活动)而形成或产生的各种权利义务关系。这种关系既应包括在行政活动过程中所形成的行政主体与行政相对人之间的行政法上的权利义务关系,(一)行政法律关系的特征;5、行政法律关系争议通过行政程序、准司法程序以及司法程序解决,(二)行政法律关系的要素(主体、客体、内容三要素)。1、行政法律关系主体。

03:06

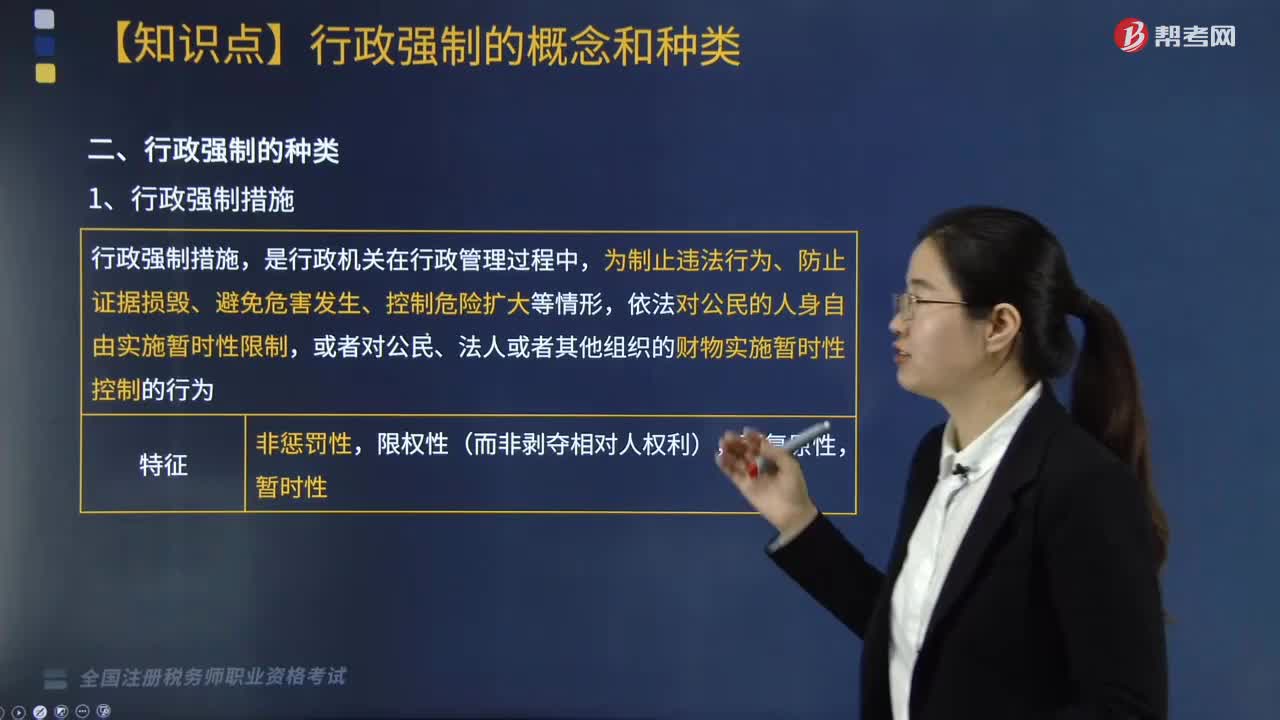

03:06行政法的概念和特征分别是什么?:行政法是关于行政权力的授予、行使以及对行政权力进行监督和对其消极后果予以补救的法律规范的总称。1、是设定行政权力的法律规范。创设和规定行政权力的法律规范均属于行政法范畴。一种是统一规定于某一法律;如《地方各级人民代表大会和地方各 级人民政府组织法》规定了行使行政权力的地方各级政府的设置、体制、职权等,如《行政强制法》等,2、是规范行政权力如何实施的法。

02:53

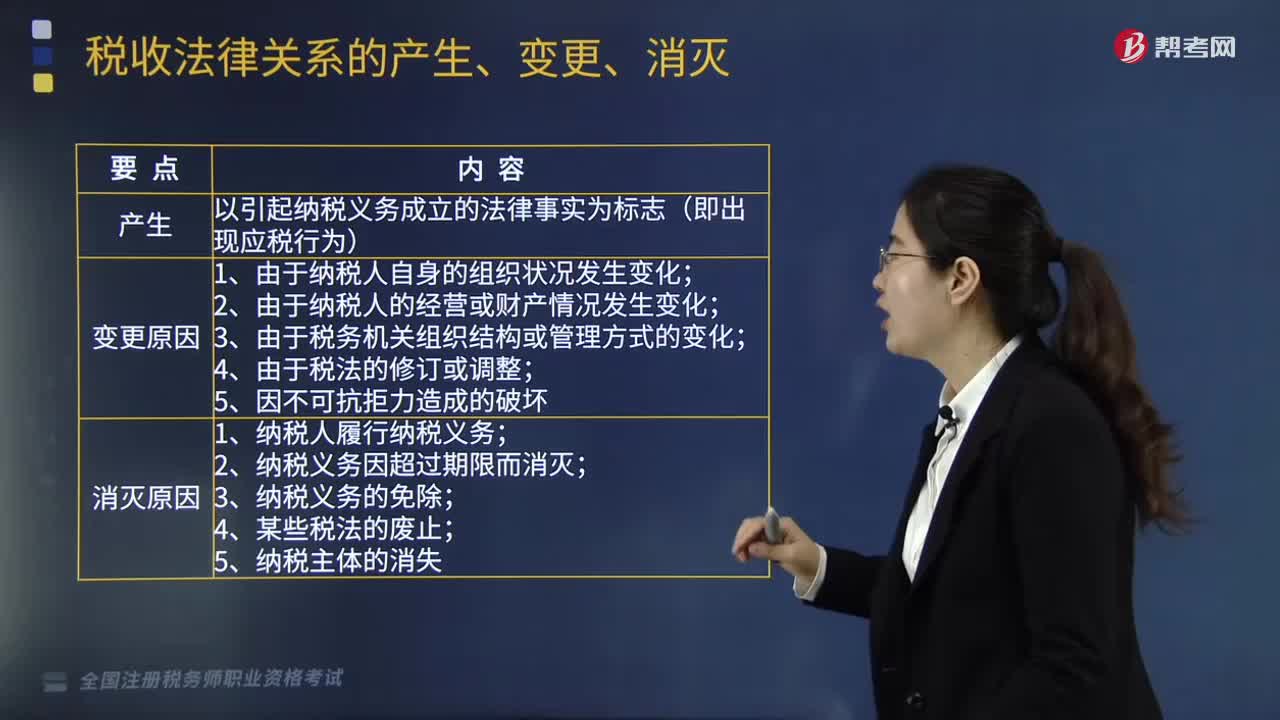

02:53能够引起税收法律关系的产生、变更和消灭的情况有哪些?:什么是税收法律关系的产生、变更和消灭?这一发展变化过程我们可以概括为税收法律关系的产生、变更、消灭,其中税收法律关系的产生以引起纳税义务成立的法律事实为基础和标志;税收法律关系的变更是指由于某一法律事实的发生,税收法律关系的消灭是指这一法律关系的终止即其主体间权利义务关系的终止。税收法律关系的产生是指税收法律关系主体之间权利义务关系的确立,税收法律关系是基于应当课税的事实发生。

06:23

06:23税收法律关系中的主体有哪些?:是指在税收法律关系中依法享有权利和承担义务的当事人。税务管理、税款征收、税收检查、违法处理、行政立法权、代位权和撤销权。申请退还多缴税款权(纳税人或扣缴义务人自结算缴纳税款之日起3年内发现的;可向税务机关要求退还多缴税款并加算银行同期存款利息);对未出示税务检査证和税务检査通知书的拒绝检查权,索取有关税收凭证的权利(税务机关征收税款。

04:51

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

05:55

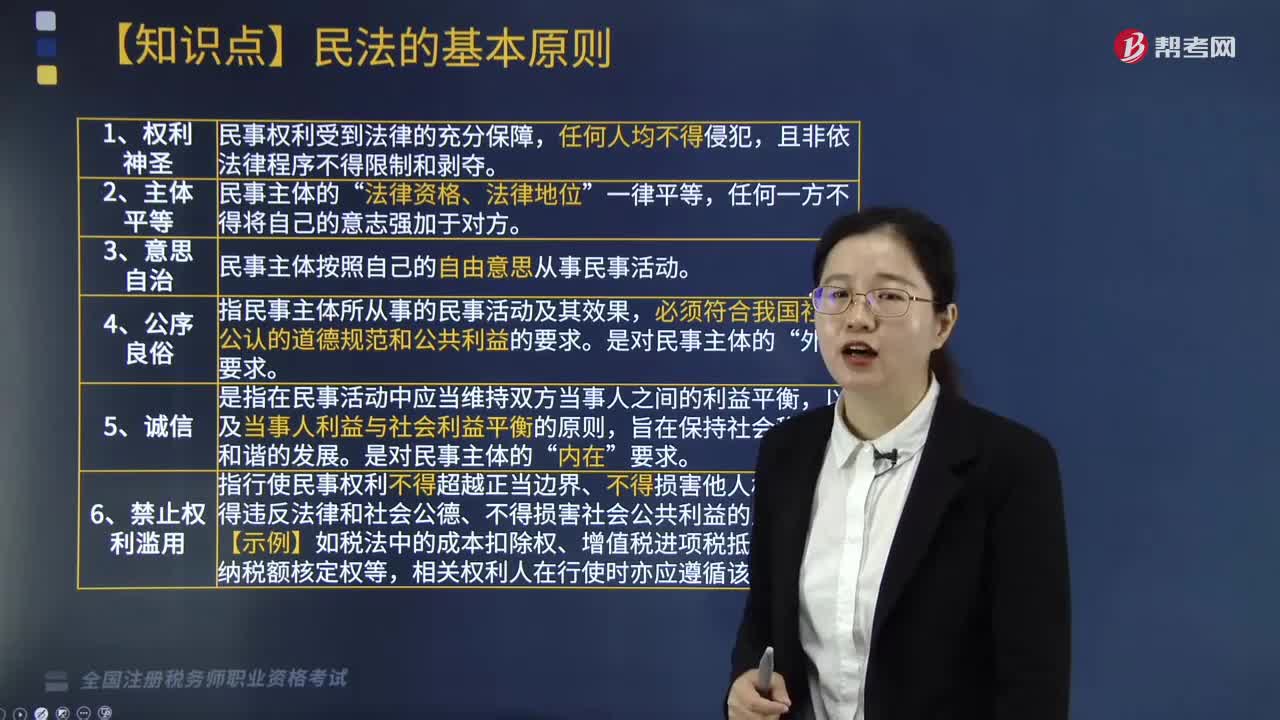

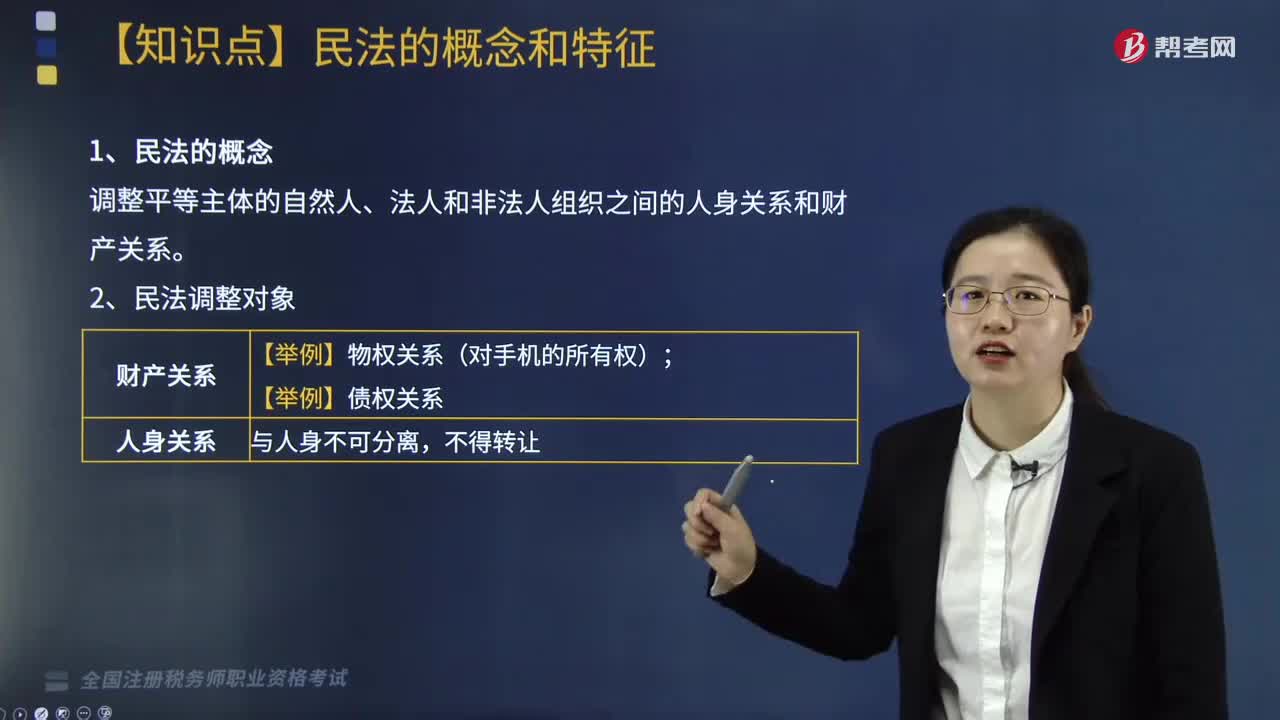

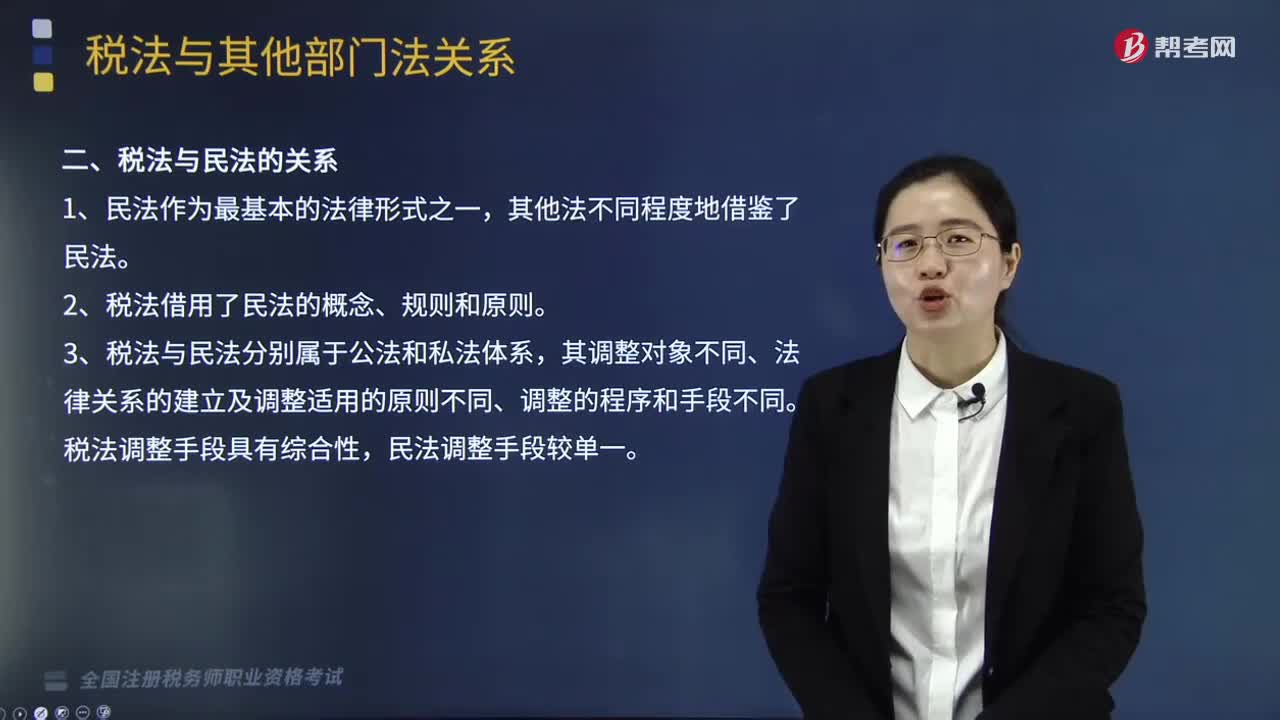

05:55税法与其他部门法的关系有哪些?:税法与其他部门法的关系有哪些?税法与其他部门法的关系是税务师税法一中的知识点,其主要包含税法与宪法的关系、税法与民法的关系、税法与行政法的关系、税法与经济法的关系、税法与刑法的关系、税法与国际法的关系的6种关系。二、税法与民法的关系。三、税法与行政法的关系,四、税法与刑法的关系,经济法中的一些概念、规则、原则也在税法中大量应用,税法属于义务性法规。B.税法与民法调整的都是财产关系和人身关系

02:38

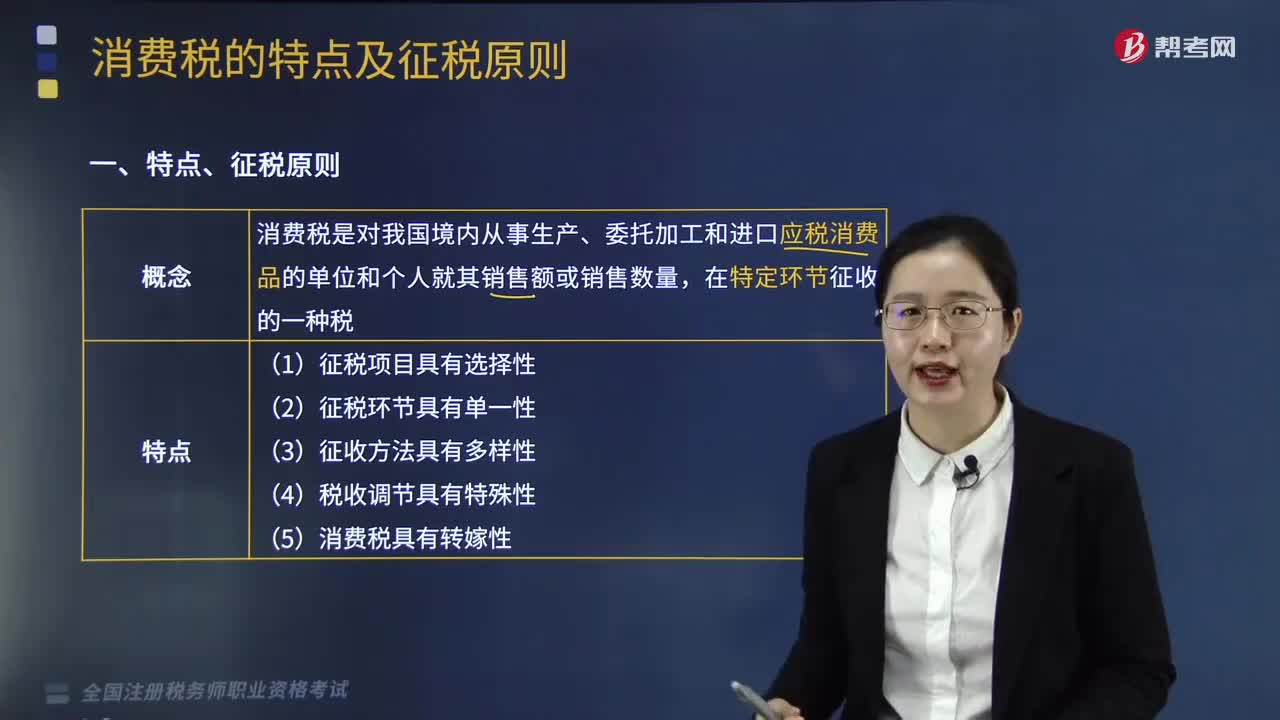

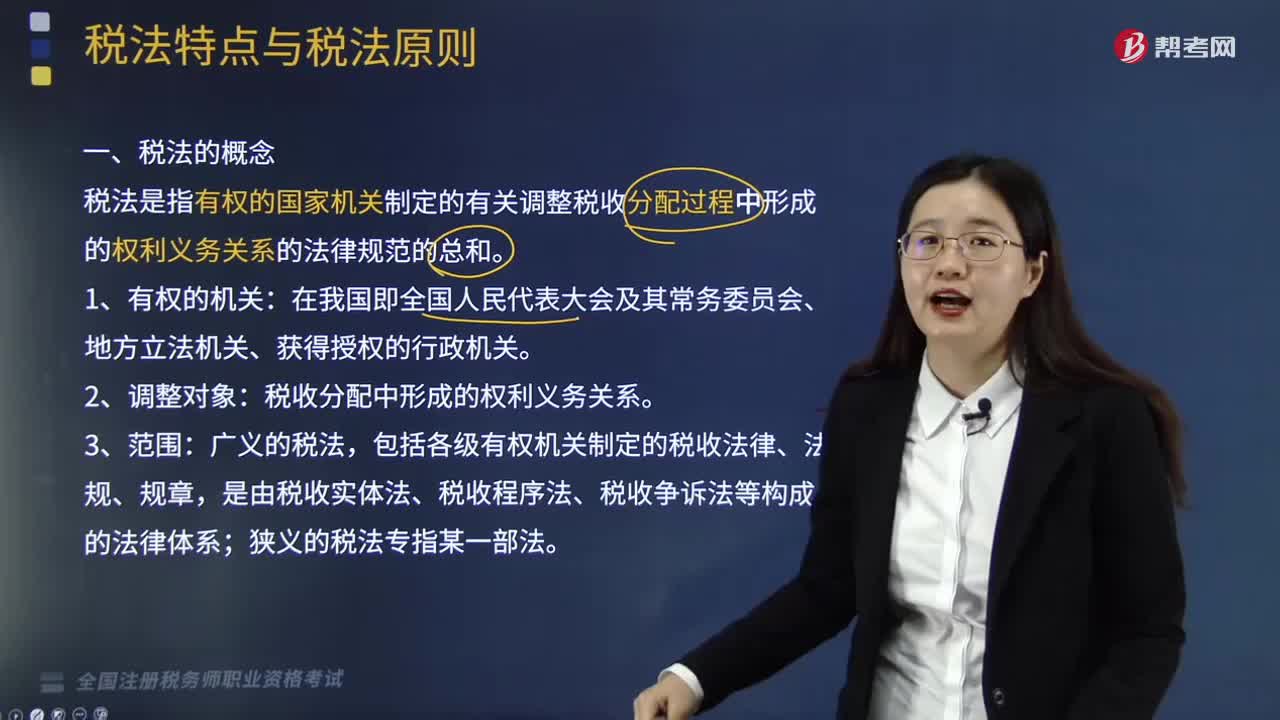

02:38税法的概念是什么?:税法是指有权的国家机关制定的有关调整税收分配过程中形成的权利义务关系的法律规范总和。税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法是税收制度的法律表现形式。税收分配中形成的权利义务关系,税收分配关系是国家参与社会剩余产品分配所形成的一种经济利益关系。包括国家与纳税人之间的税收利益分配关系和各级政府间的税收利益分配关系两个方面。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日