下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:31

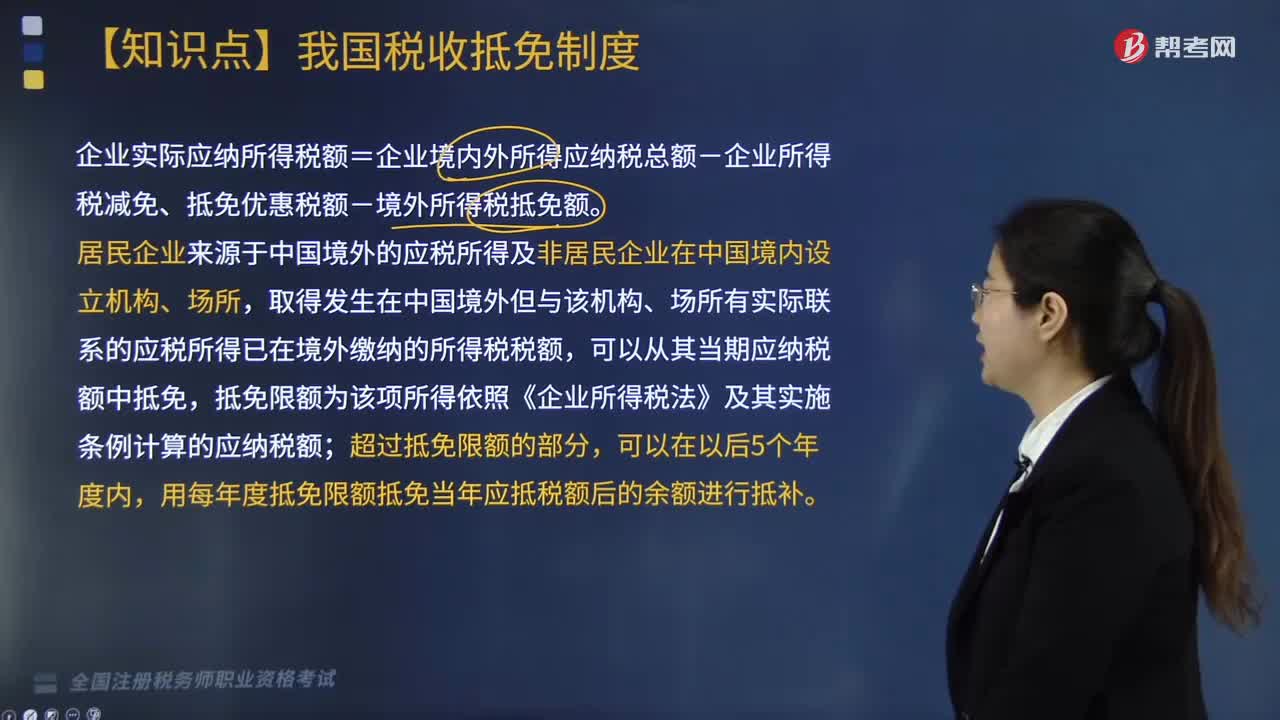

03:31境外所得的范围和抵免办法包括哪些?:境外所得的范围和抵免办法包括哪些?取得发生在中国境外但与该机构、场所有实际联系的应税所得已在境外缴纳的所得税税额,企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额。其中境外所得的范围和抵免办法如下:被判定为中国税收居民的企业)可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。

01:52

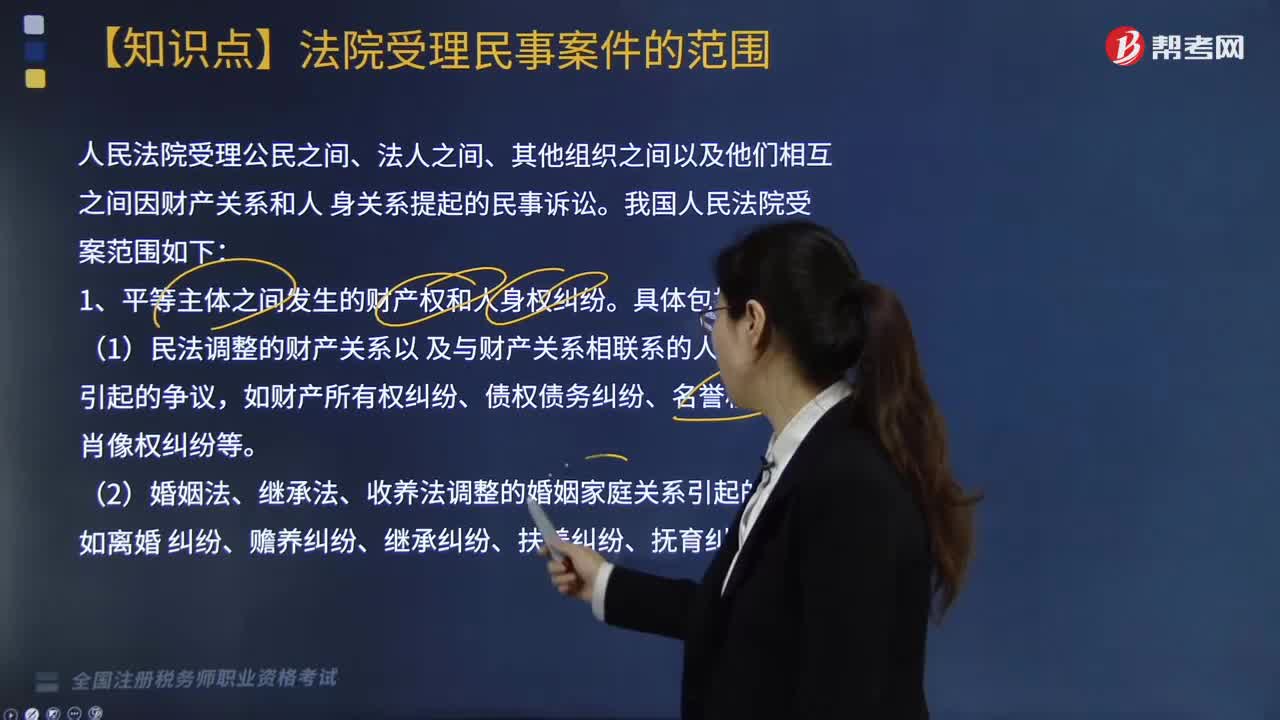

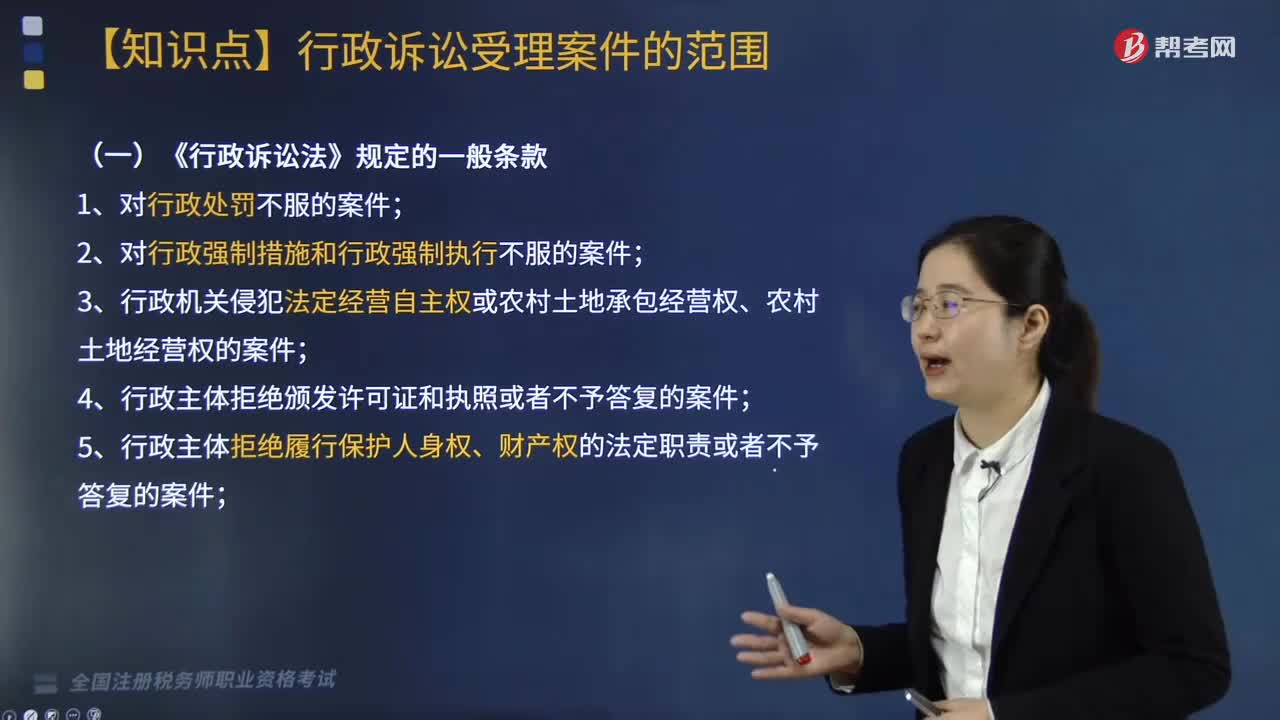

01:52《行政诉讼法》对于行政诉讼受案范围规定的一般条款有哪些?:《行政诉讼法》对于行政诉讼受案范围规定的一般条款有哪些?是指人民法院受理行政诉讼案件的范围,决定着受到行政主体侵害的公民、法人和其他组织诉讼的范围,5. 行政主体拒绝履行保护人身权、财产权的法定职责或者不予答复的案件;8. 认为行政主体违法集资、摊派费用或者违法要求履行其他义务的案件;

00:56

00:56资产减值的范围包括什么?:资产减值的范围包括什么?资产减值,是指资产的可收回金额低于其账面价值。这里的资产,包括单项资产和资产组。资产组,是指企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组产生的现金流入。本节涉及的主要是企业的非流动资产,具体包括以下资产:(1)长期股权投资;(2)采用成本模式后续计量的投资性房地产;(4)无形资产;(5)生产性生物资产;

04:04

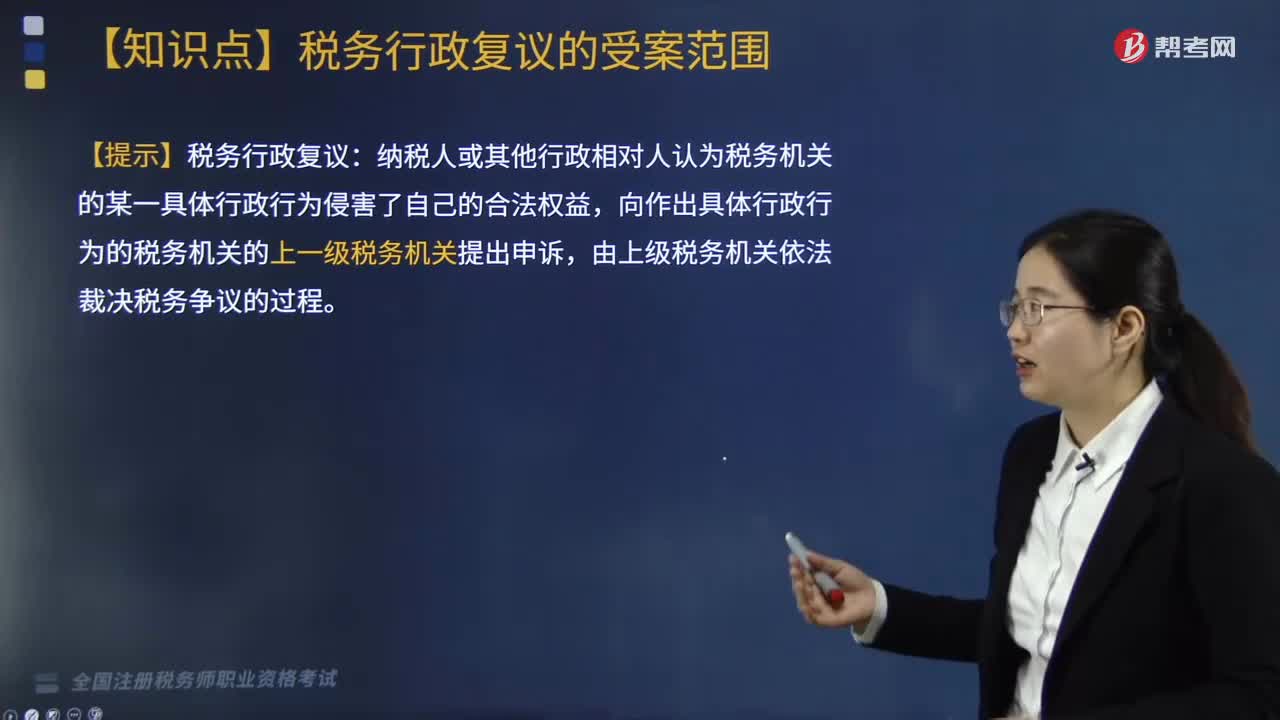

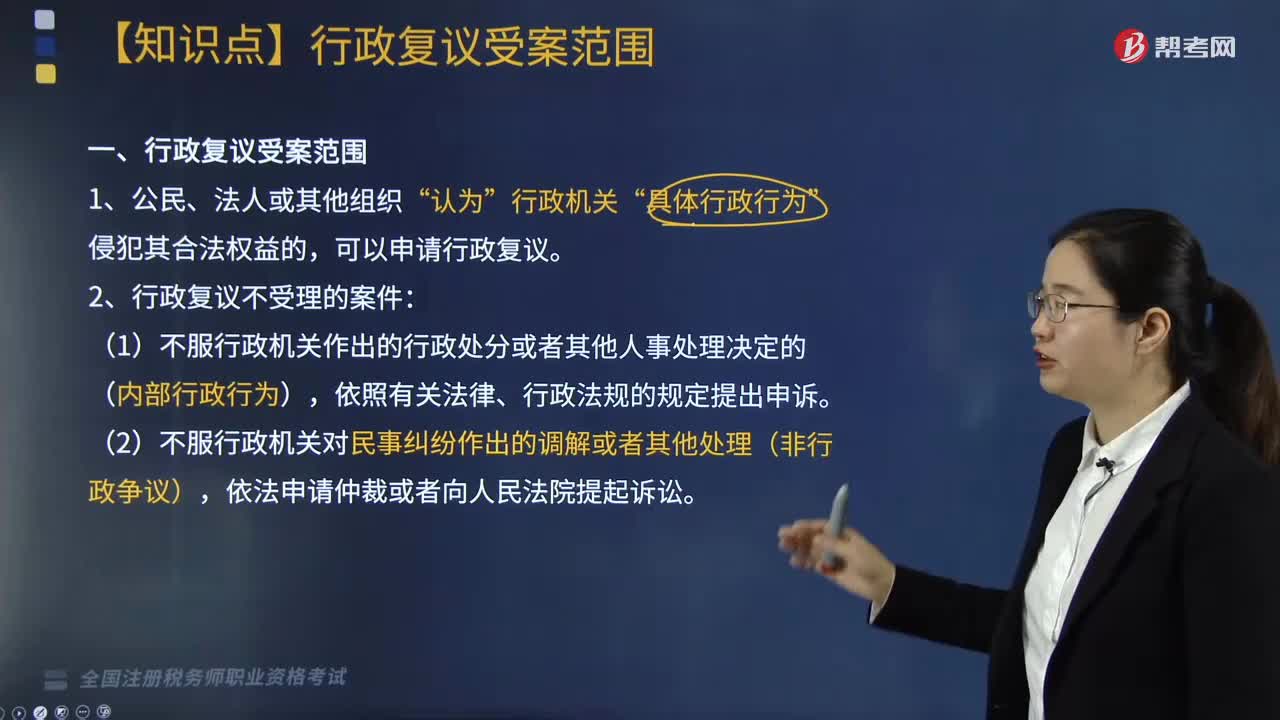

04:04行政复议的受案范围包括哪些?:凡是可以提起行政诉讼的行政争议案件,不能提起行政诉讼的行政争议,只要单行法律、法规规定可以申请行政复议的,公民、法人或者其他组织就可以申请行政复议。我国《行政复议法》在明确规定了哪些行政行为可以申请复议的同时,又对不能依照复议法申请复议的四类行政行为作了规定。行政机关作出的行政处分或其他人事处理决定;行政机关对民事纠纷作出的仲裁、调解或者处理;

11:19

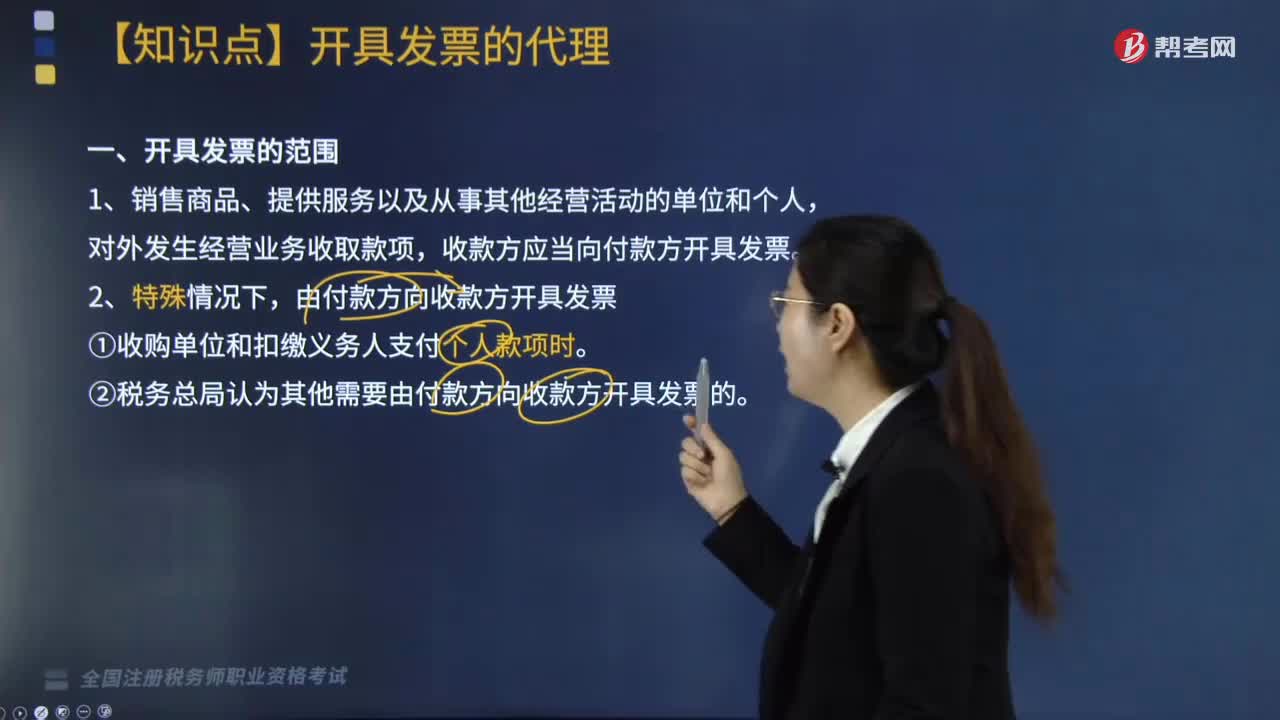

11:19开具发票的范围包括哪些?:收款方应当向付款方开具发票。(1)收购单位和扣缴义务人支付个人款项时。(2)税务总局认为其他需要由付款方向收款方开具发票的,4.填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票→先开具发票的。5.收取款项未发生销售行为开具的发票“(4)通行费电子发票的不征税发票,②ETC预付费客户选择在充值后索取发票的预付款。

12:20

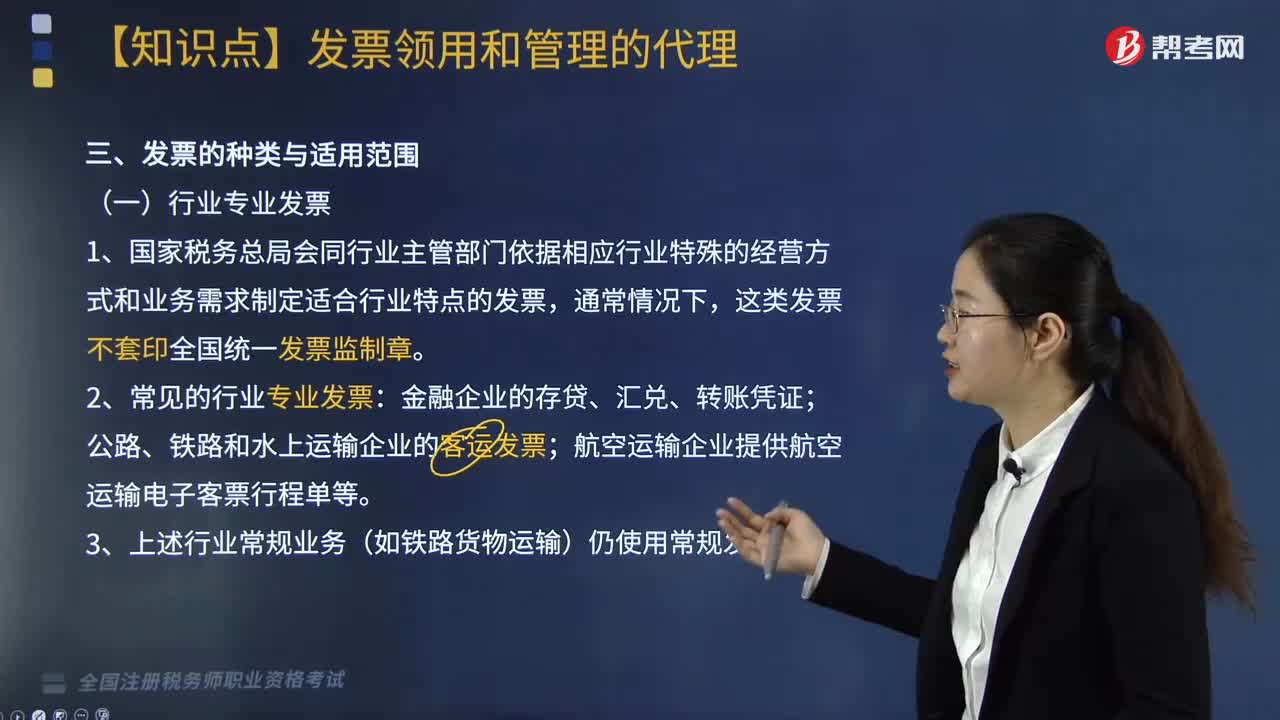

12:20发票的种类有哪些?适用范围包括哪些?:发票主要分为行业专业发票和按照增值税抵扣分类的发票,增值税专用发票是增值税一般纳税人销售货物、劳务、服务、无形资产和不动产开具的发票:是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。不能向税务机关准确提供增值税销项税额、进项税额、应纳税额数据及其他有关增值税税务资料的。一般纳税人在不能开具增值税专用发票时(例如销售货物给其他个人时)也可以使用。

01:03

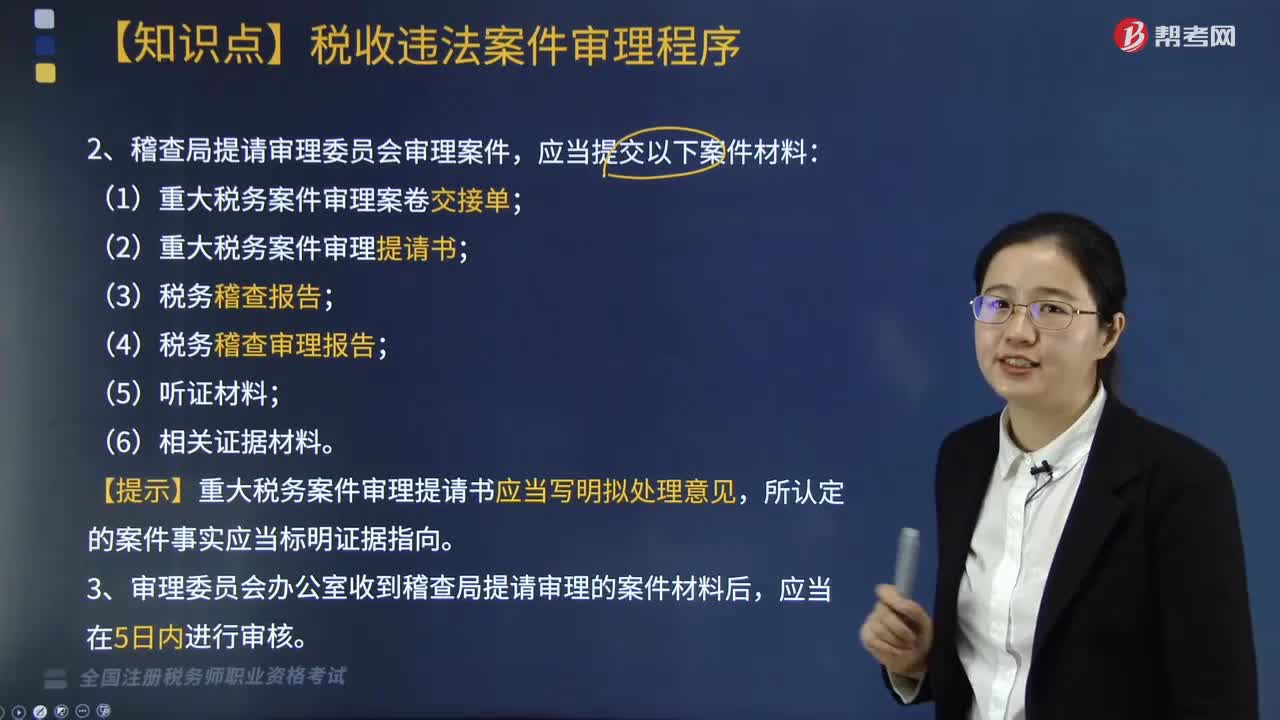

01:03税收违法案件应如何提请和受理?:税收违法案件应如何提请和受理?凡由稽查直接查处的案件以及下级地方税务局稽查局根据规定报请省局稽查局审理的案件,均先由省局稽查局审理部门进行审理,审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,将重大税务案件提请审理委员会审理。(1)重大税务案件审理案卷交接单;

04:46

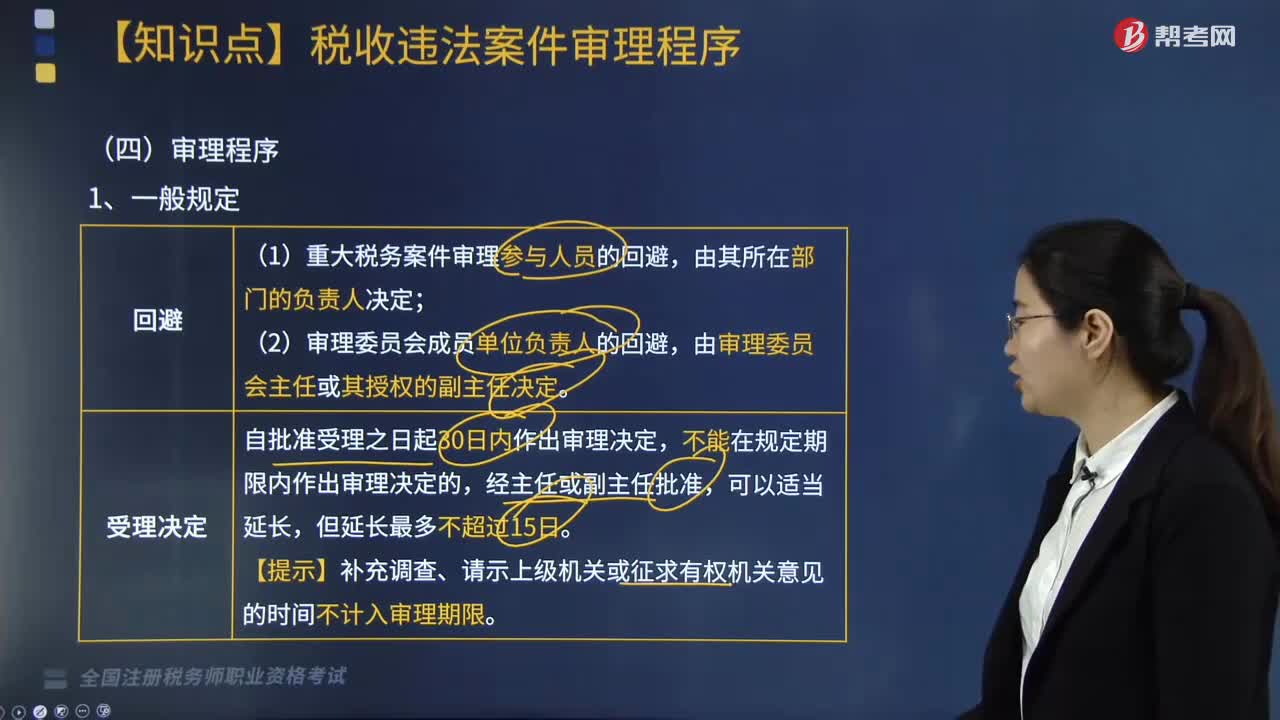

04:46税收违法案件审理程序有哪些?:审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,由稽查局将案件提请有关业务处对案件所涉及的法律、法规和税收政策进行会审,会审意见与稽查局审理报告意见不一致难以进行定案的案件,【提示】补充调查、请示上级机关或征求有权机关意见的时间不计入审理期限:

01:23

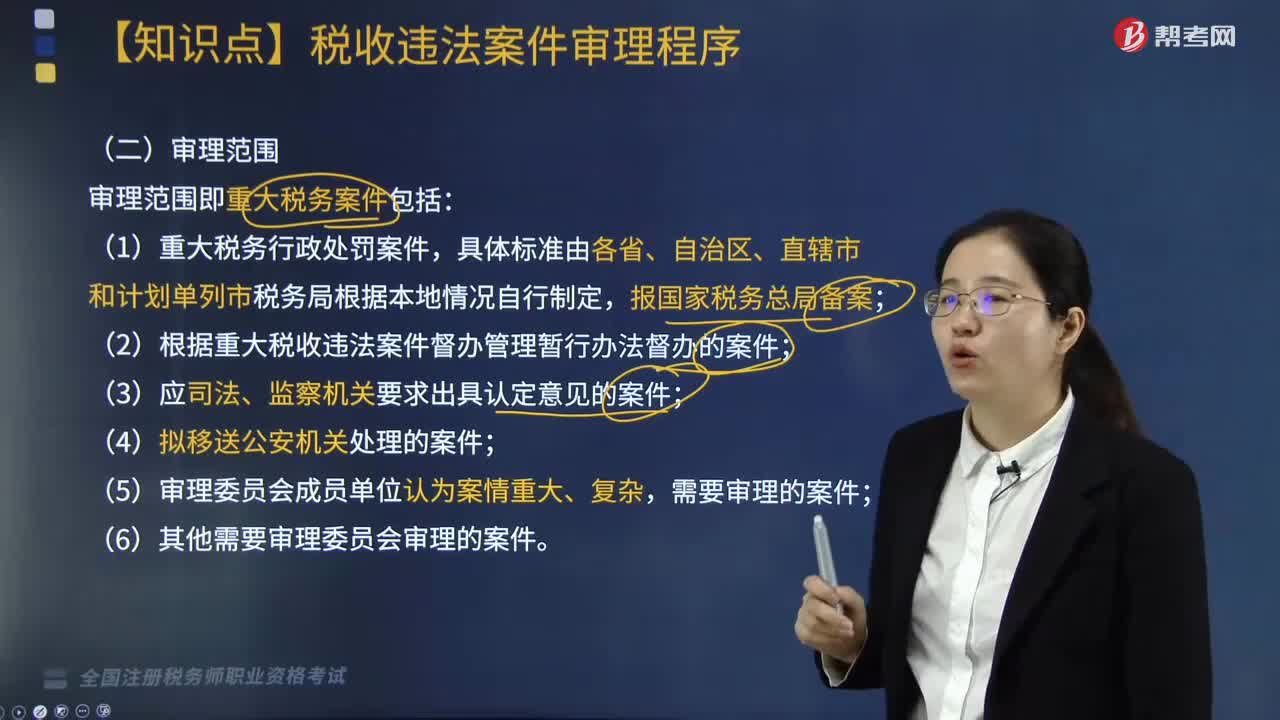

01:23税收违法案件审理范围是什么?:审理范围即重大税务案件包括:(3)应司法、监察机关要求出具认定意见的案件;(6)其他需要审理委员会审理的案件。【提示】应司法、监察机关要求出具认定意见的案件,应当将拟处理意见报上一级税务局审理委员会备案。【2018年税务师考试真题】根据《重大税务案件审理办法》规定,下列关于重大税务案件审理程序要求的说法中,A.重大税务案件审理采取书面审理和会议审理相结合的方式。

00:54

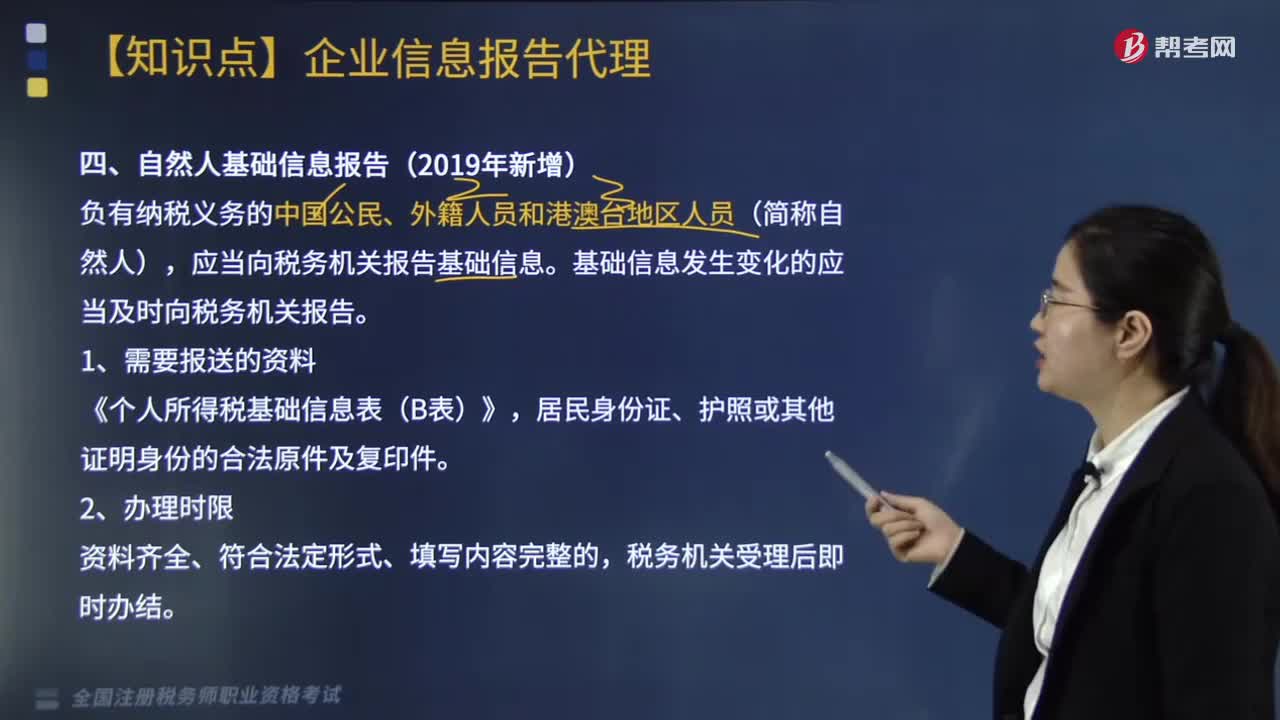

00:54自然人基础信息报告的适用范围包括哪些?:自然人基础信息报告的适用范围包括哪些?2019年在企业信息报告代理部分新增了“自然人基础信息报告,主要针对的是自然人——负有纳税义务的中国公民、外籍人员和港澳台地区人员”自然人基础信息办理的依据是。《国家税务总局关于自然人纳税人识别号有关事项的公告》国家税务总局公告2018年第59号第三条。应当向税务机关报告基础信息,基础信息发生变化的应当及时向税务机关报告。

02:19

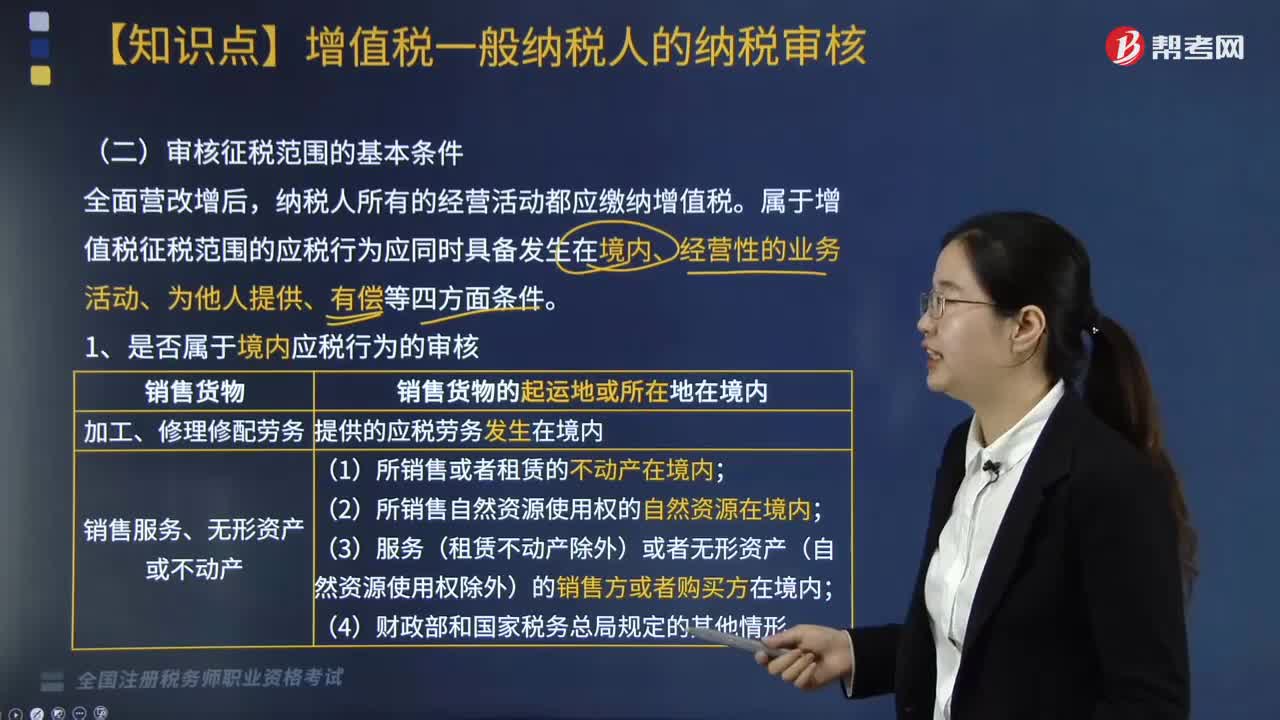

02:19增值税的征税范围包括哪些?:增值税的征税范围包括哪些?增值税是对在我国境内销售货物或者提供加工、修复修配劳务以及进口货物的单位和个人征收的一种流转税,增值税的征税范围包括在境内发生应税销售行为以及进口货物。一、销售货物:有形动产(包括电力、热力和气体),货物包括电力丶热力和气体。二、提供加工和修理修配劳务;受托方对货物加工修理,2.单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务则不包括在内。

08:20

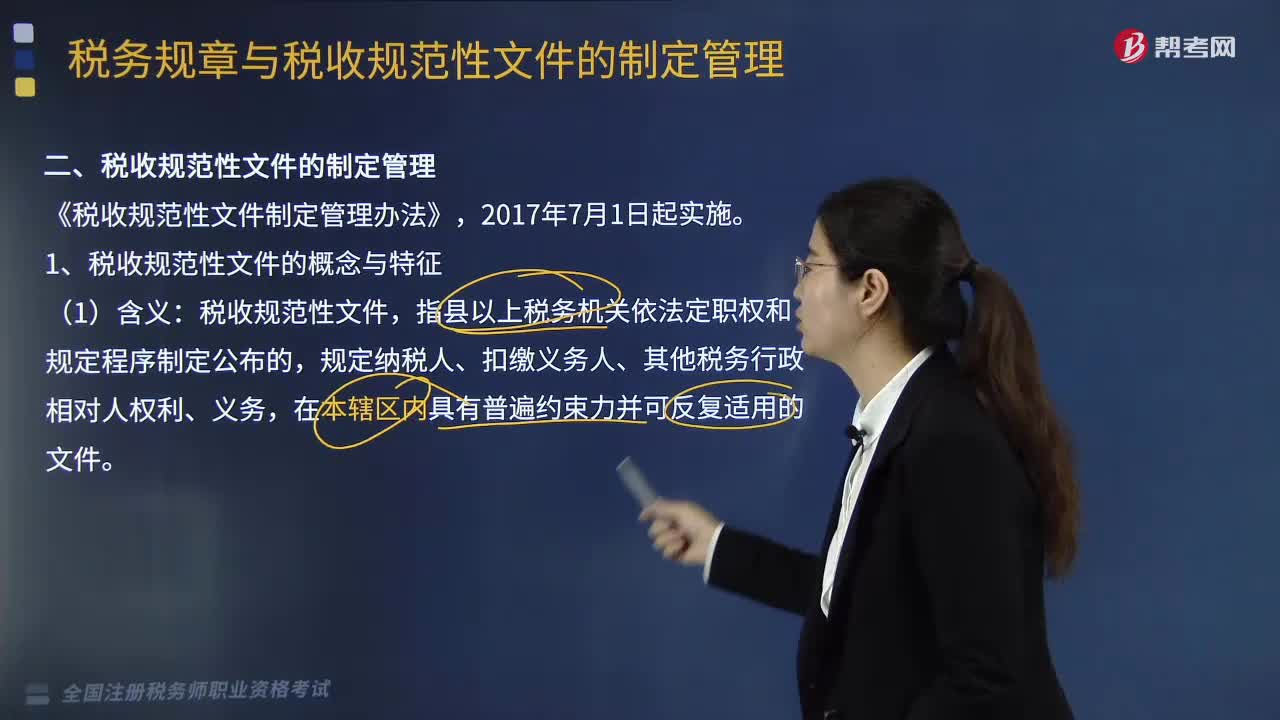

08:20税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日