下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:54

02:54其他应收款项的核算内容包括哪些?:其他应收款项的核算内容包括哪些?其他应收款项是除了应收票据、应收账款、预付账款、应收股利、应收利息以外的各种应收、暂付款项。企业拨出用于投资的款项(其他货币资金——存出投资款);购买物资的款项(预付账款)。(3)其他应收款的会计分录如下:其他应收款(实际发生额):A.代垫的已销商品的运杂费。C.支付的租入包装物的押金;D.应收出租包装物的租金,E.向职工收取的各种垫付款项。

03:31

03:31境外所得的范围和抵免办法包括哪些?:境外所得的范围和抵免办法包括哪些?取得发生在中国境外但与该机构、场所有实际联系的应税所得已在境外缴纳的所得税税额,企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额。其中境外所得的范围和抵免办法如下:被判定为中国税收居民的企业)可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。

01:23

01:23“简易计税”明细科目的核算内容包括哪些?:核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务”【2018年税务师考试真题】甲公司为增值税一般纳税人,在房产所在地预缴增值税时,会计核算的借方科目应该是(,B. 应交税费—预交增值税“D. 应交税费—应交增值税,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务“【2017年税务师考试真题】增值税一般纳税人采取简易计税方法”计提应纳增值税时。

05:11

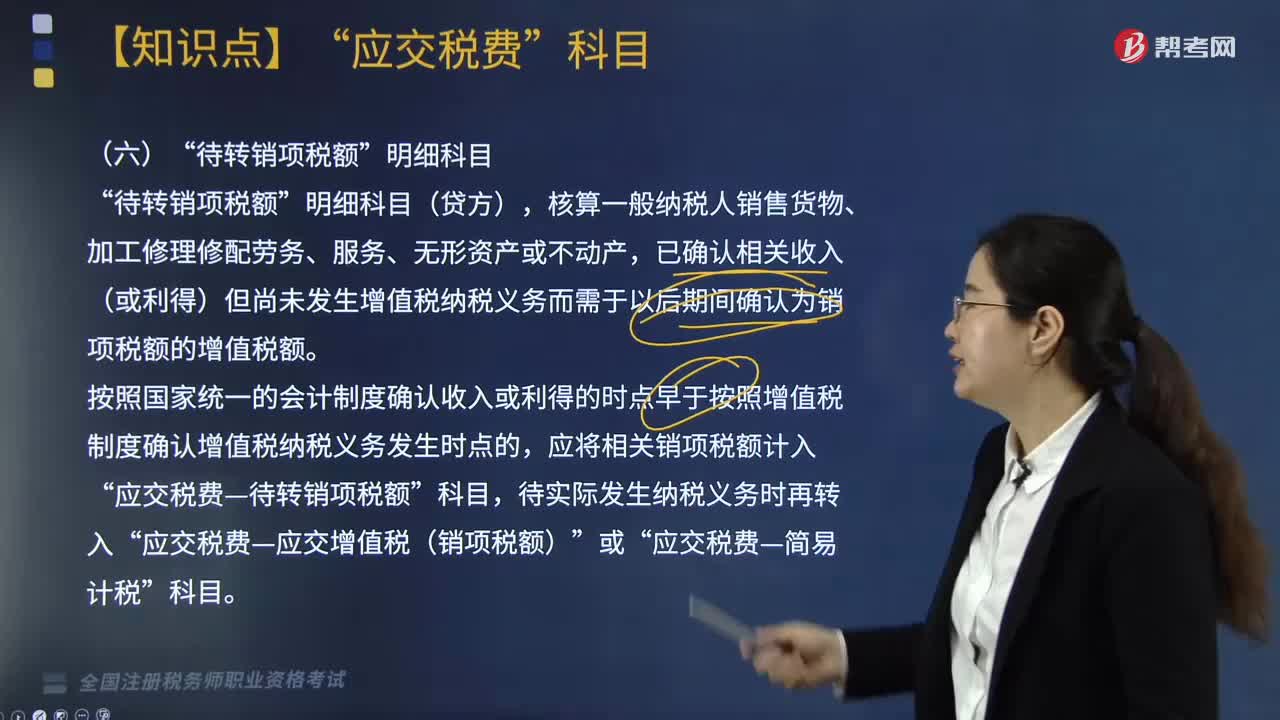

05:11“待转销项税额”明细科目核算的内容包括哪些?:核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产”已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额,应将相关销项税额计入。应交税费—待转销项税额,按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的”应将应纳增值税额。应交税费—应交增值税(销项税额),应交税费—简易计税”

07:56

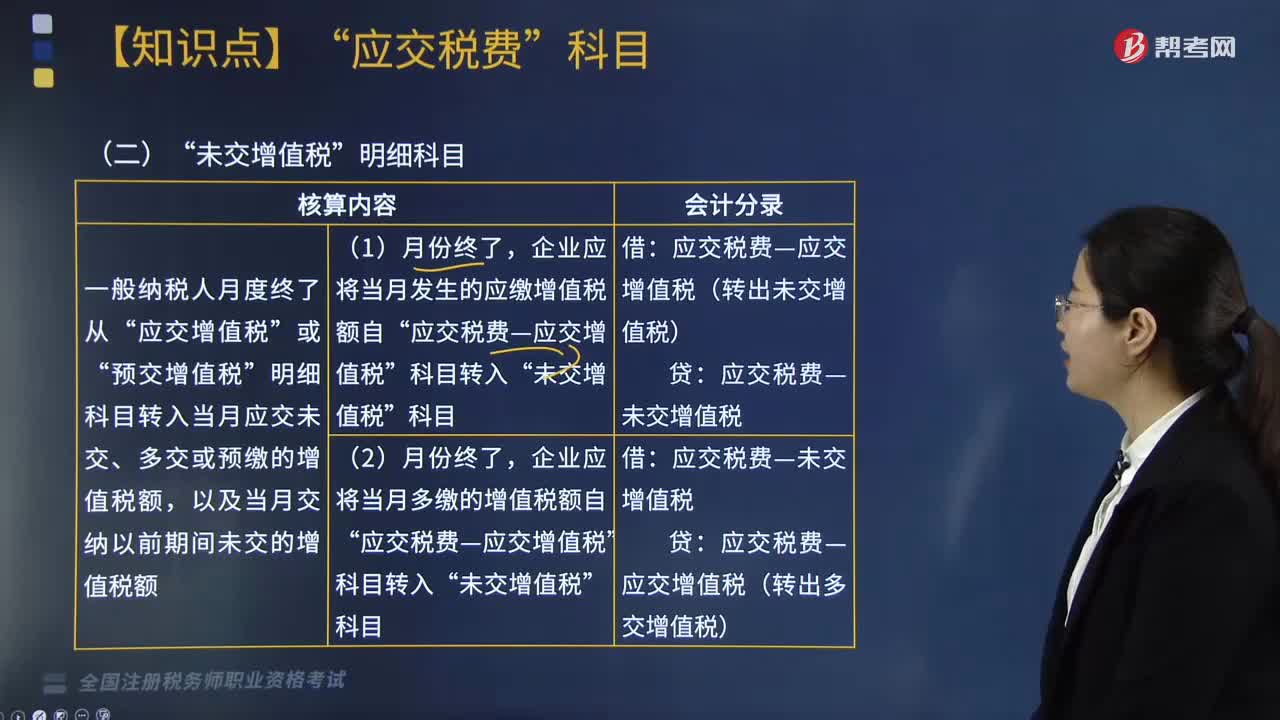

07:56“未交增值税”明细科目中核算内容包括哪些?:应交税费—未交增值税(应纳税额):②按增值税欠税税额与期末留抵税额中较小的数字红字借记,应交税费—应交增值税(进项税额)“应交税费—应交增值税(已交税金) 14.8:应交税费—预交增值税 14.8“贷方余额代表期末结转下期应缴的增值税:应交税费—应交增值税(转出未交增值税) 100000:应交税费—应交增值税(转出多交增值税) 100000

02:22

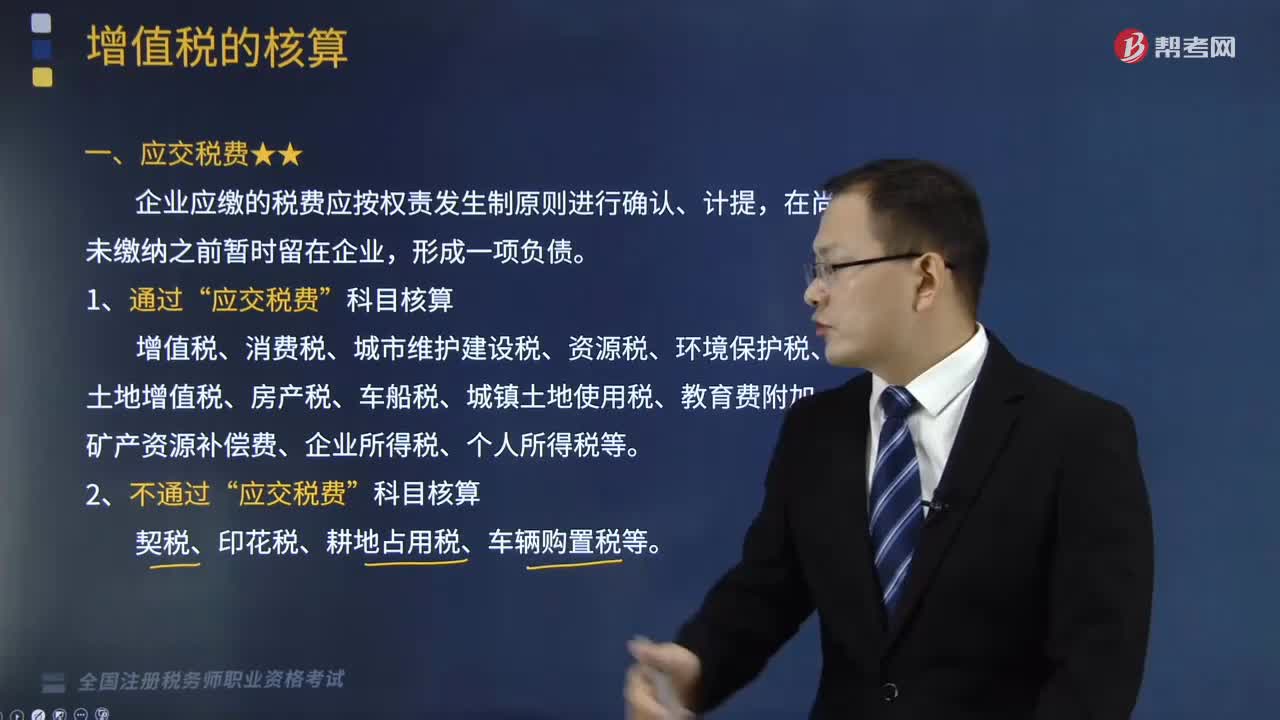

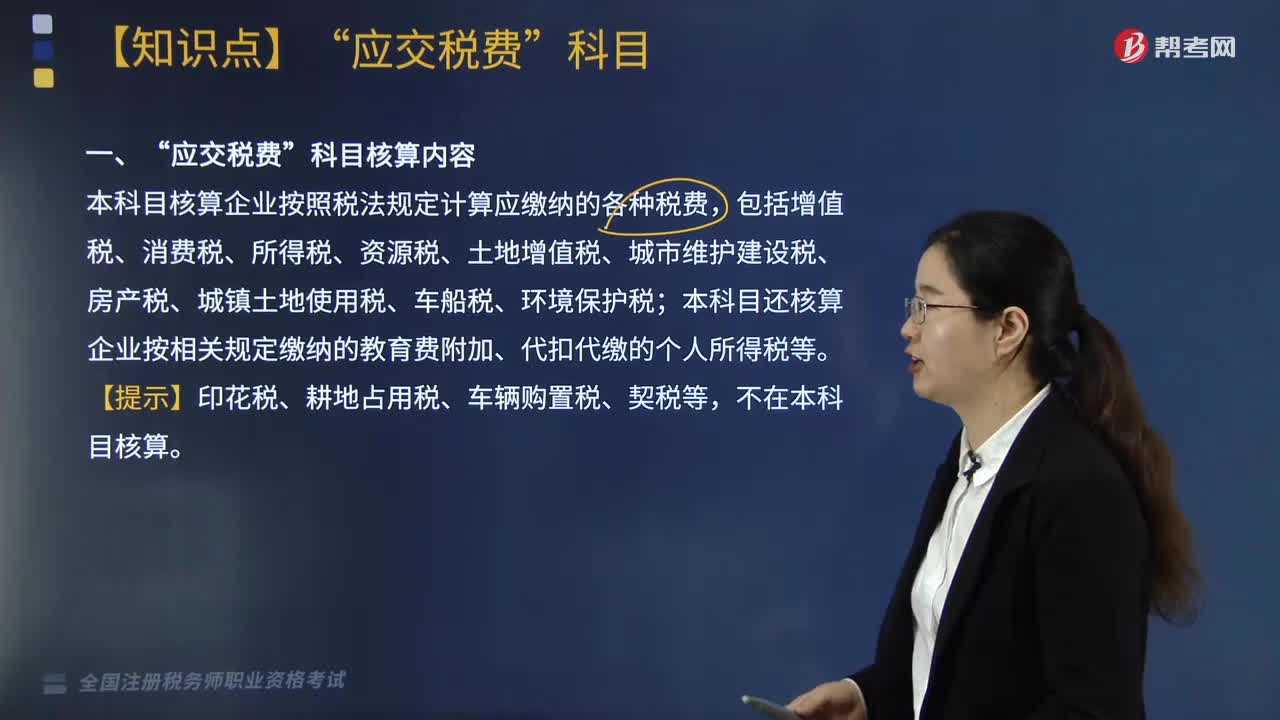

02:22“应交税费”科目核算内容包括哪些?:应交税费?主要是指应按照税法规定缴纳的各种税费“本科目核算企业按照税法规定计算应缴纳的各种税费,包括增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、城镇土地使用税、车船税、环境保护税:本科目还核算企业按相关规定缴纳的教育费附加、代扣代缴的个人所得税等,【提示】印花税、耕地占用税、车辆购置税、契税等;增值税一般纳税人应当在,应交税费,应交增值税”未交增值税“预交增值税”

00:56

00:56资产减值的范围包括什么?:资产减值的范围包括什么?资产减值,是指资产的可收回金额低于其账面价值。这里的资产,包括单项资产和资产组。资产组,是指企业可以认定的最小资产组合,其产生的现金流入应当基本上独立于其他资产或者资产组产生的现金流入。本节涉及的主要是企业的非流动资产,具体包括以下资产:(1)长期股权投资;(2)采用成本模式后续计量的投资性房地产;(4)无形资产;(5)生产性生物资产;

04:04

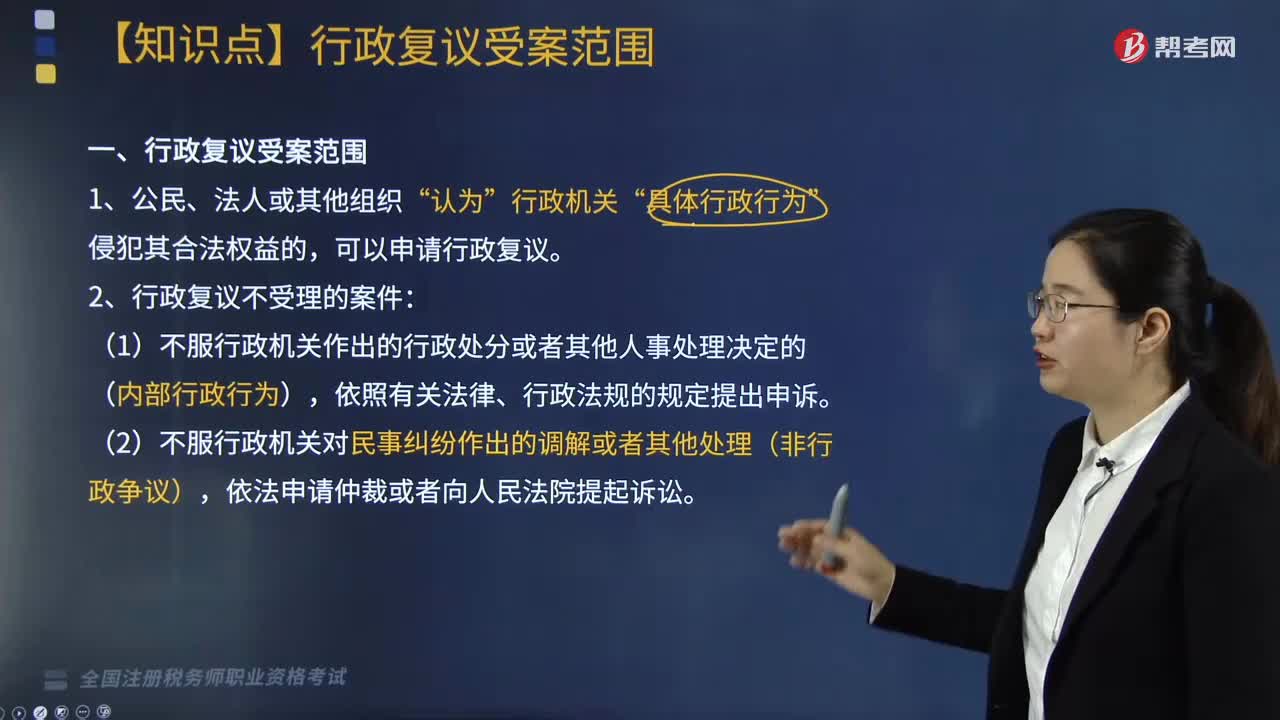

04:04行政复议的受案范围包括哪些?:凡是可以提起行政诉讼的行政争议案件,不能提起行政诉讼的行政争议,只要单行法律、法规规定可以申请行政复议的,公民、法人或者其他组织就可以申请行政复议。我国《行政复议法》在明确规定了哪些行政行为可以申请复议的同时,又对不能依照复议法申请复议的四类行政行为作了规定。行政机关作出的行政处分或其他人事处理决定;行政机关对民事纠纷作出的仲裁、调解或者处理;

11:19

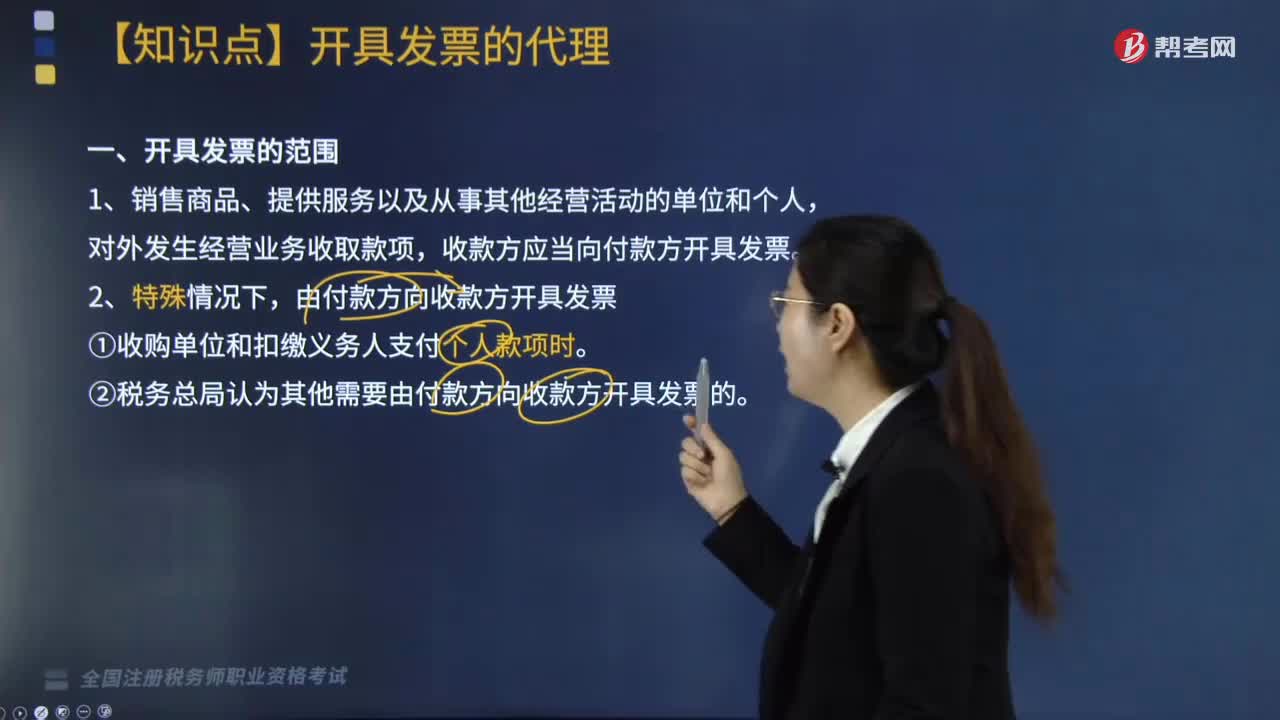

11:19开具发票的范围包括哪些?:收款方应当向付款方开具发票。(1)收购单位和扣缴义务人支付个人款项时。(2)税务总局认为其他需要由付款方向收款方开具发票的,4.填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票→先开具发票的。5.收取款项未发生销售行为开具的发票“(4)通行费电子发票的不征税发票,②ETC预付费客户选择在充值后索取发票的预付款。

12:20

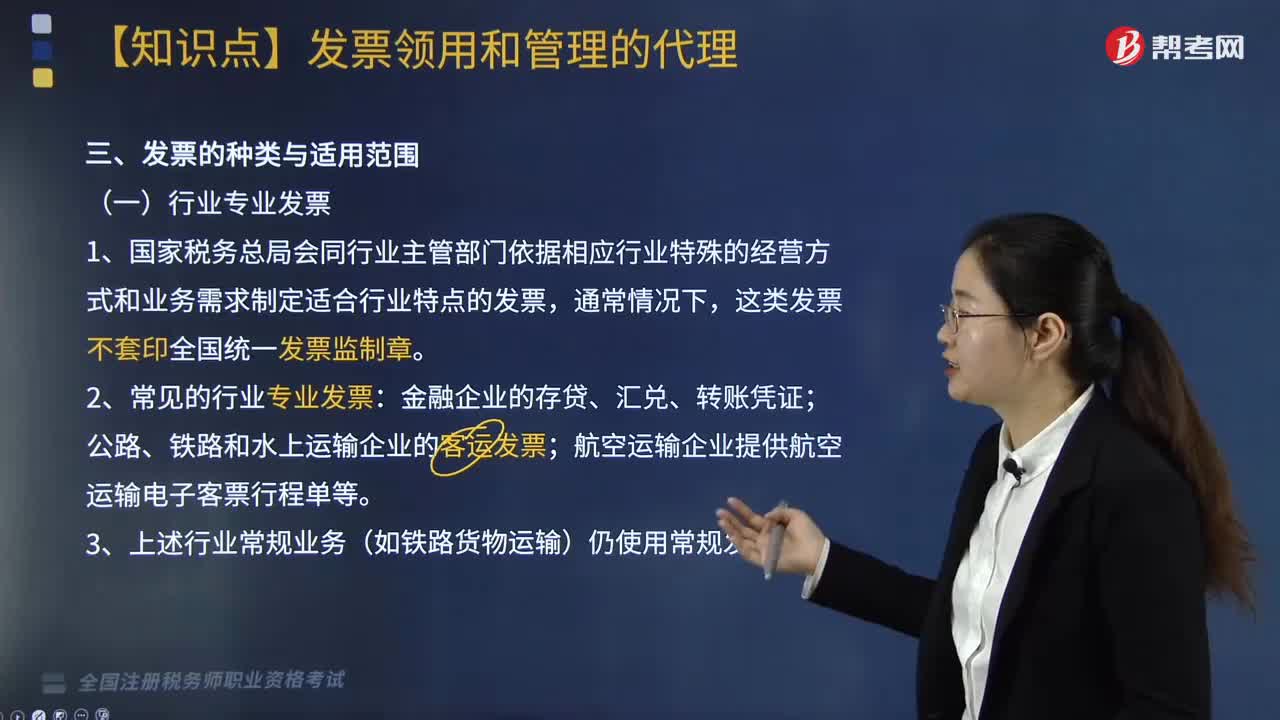

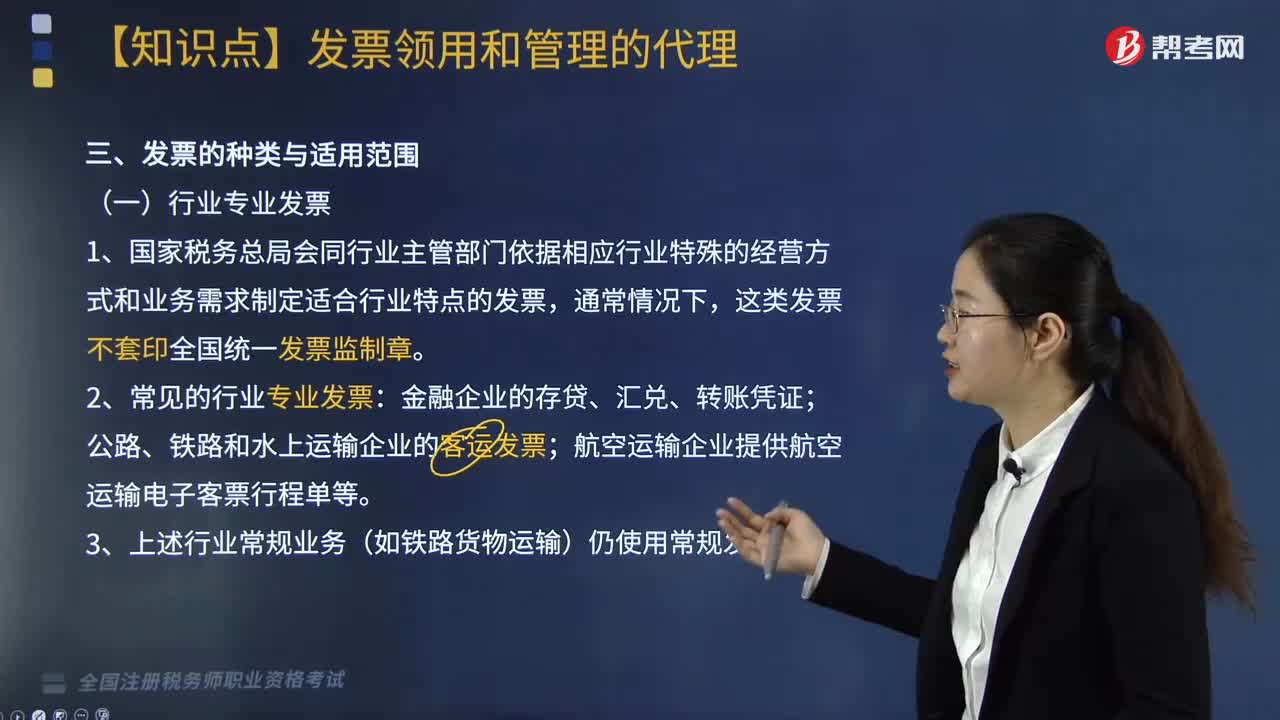

12:20发票的种类有哪些?适用范围包括哪些?:发票主要分为行业专业发票和按照增值税抵扣分类的发票,增值税专用发票是增值税一般纳税人销售货物、劳务、服务、无形资产和不动产开具的发票:是购买方支付增值税额并可按照增值税有关规定据以抵扣增值税进项税额的凭证。不能向税务机关准确提供增值税销项税额、进项税额、应纳税额数据及其他有关增值税税务资料的。一般纳税人在不能开具增值税专用发票时(例如销售货物给其他个人时)也可以使用。

02:19

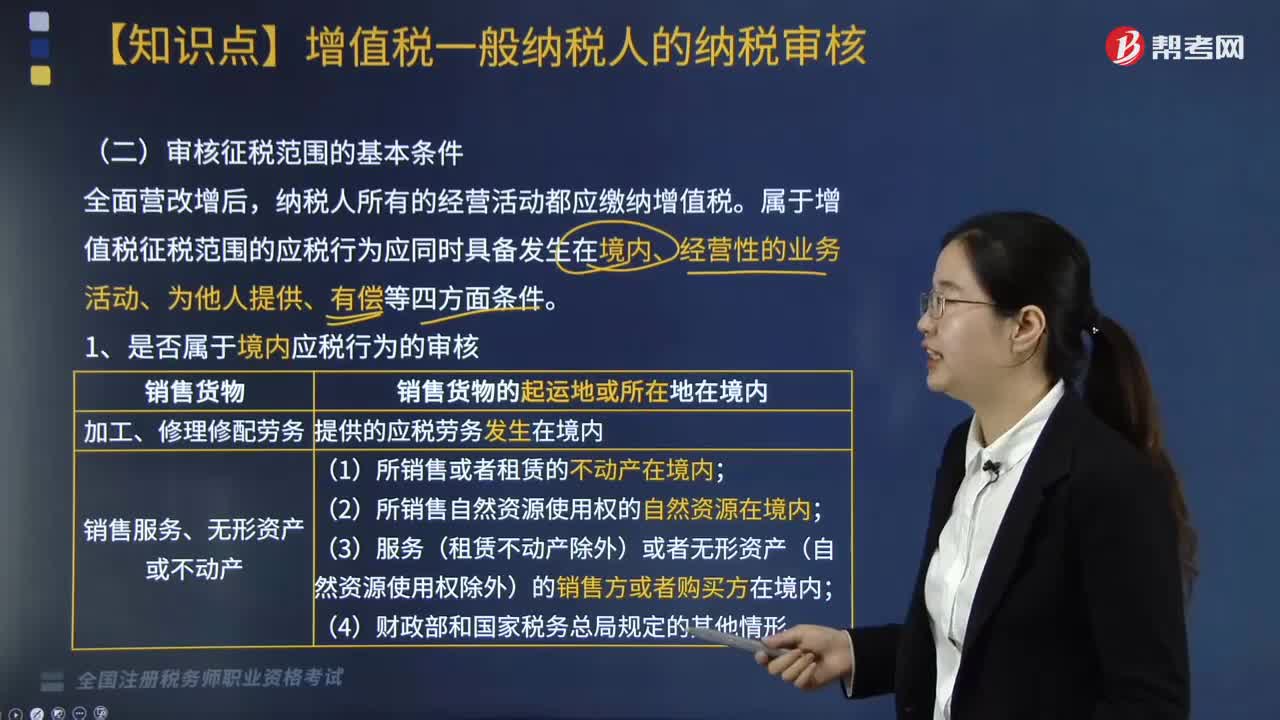

02:19增值税的征税范围包括哪些?:增值税的征税范围包括哪些?增值税是对在我国境内销售货物或者提供加工、修复修配劳务以及进口货物的单位和个人征收的一种流转税,增值税的征税范围包括在境内发生应税销售行为以及进口货物。一、销售货物:有形动产(包括电力、热力和气体),货物包括电力丶热力和气体。二、提供加工和修理修配劳务;受托方对货物加工修理,2.单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务则不包括在内。

05:56

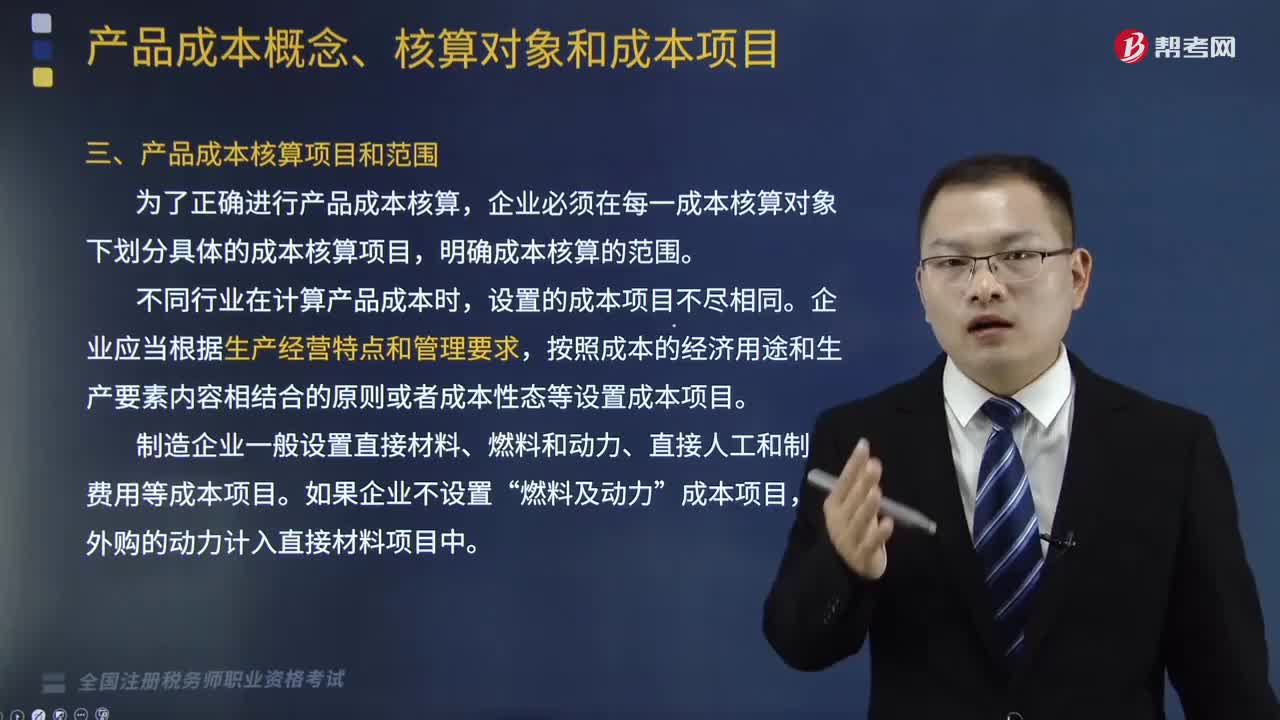

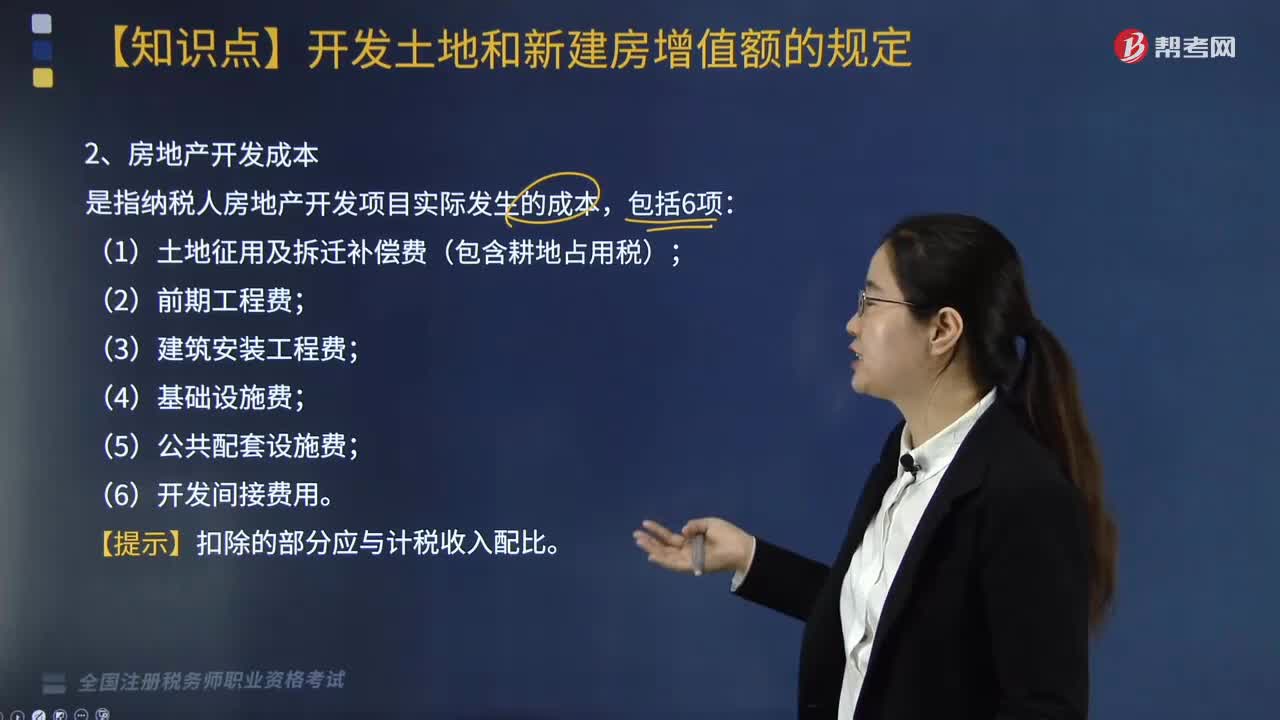

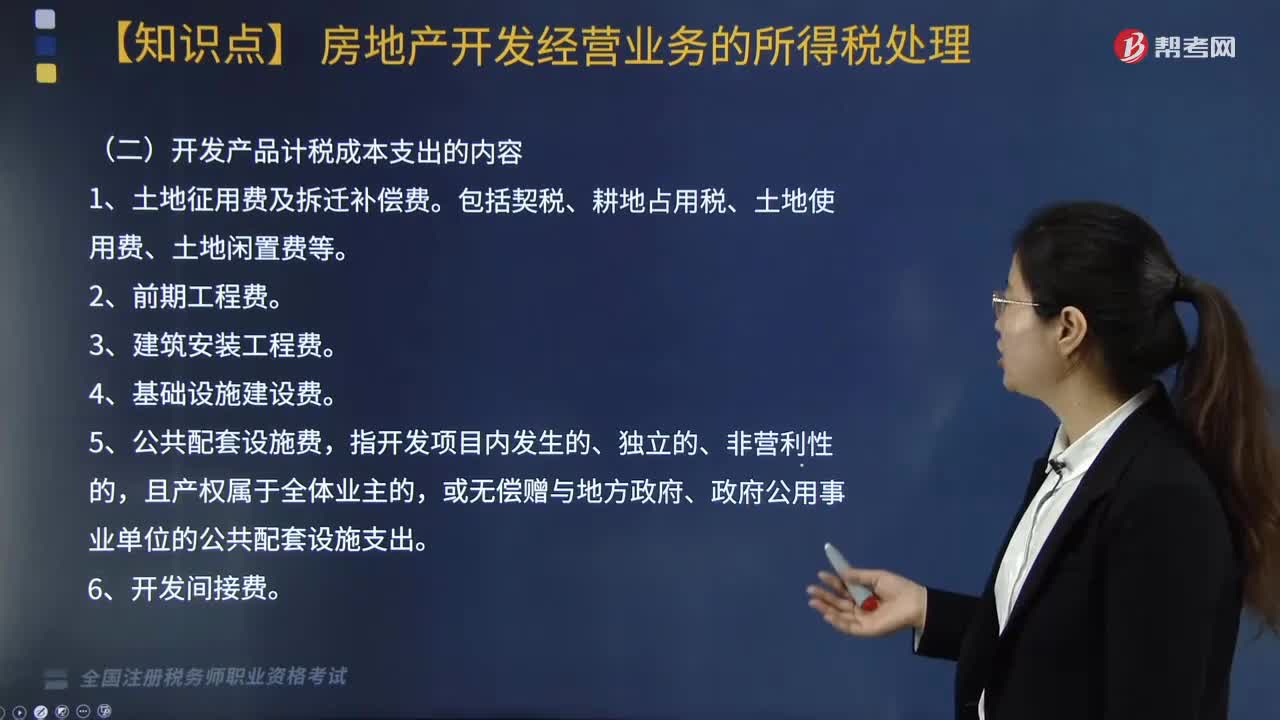

05:56计税成本的核算方法包括哪些?:房地产开发企业计税成本对象的确定原则包括:(二)开发产品计税成本支出的内容,(2)单独作为过渡性成本对象核算的公共配套设施开发成本。按直接成本法或按预算造价法进行分配,4. 其他成本项目的分配法由企业自行确定。3. 应向政府上缴但尚未上缴的报批报建费用、物业完善费用可以按规定预提,【解析】房地产企业开发、建造的开发产品应按制造成本法进行计量与核算,房地产企业应按合理的方法分配成本。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日