下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:24

06:24代理建账建制的基本内容有哪些?:按月编制资产负债表、应税所得表和留存利润表,【提示】复式账要编报资产负债表、应税所得表、留存利润表,均以每一纳税年度的收入总额减除成本、费用和损失后的余额为应纳税所得额。(2)成本列支范围是个体户从事生产经营所发生的各项直接支出和应记入成本的间接费用;实际支出的折旧费、修理费、水电费、差旅费、租赁费(不包括融资租赁)、低值易耗品等。

06:04

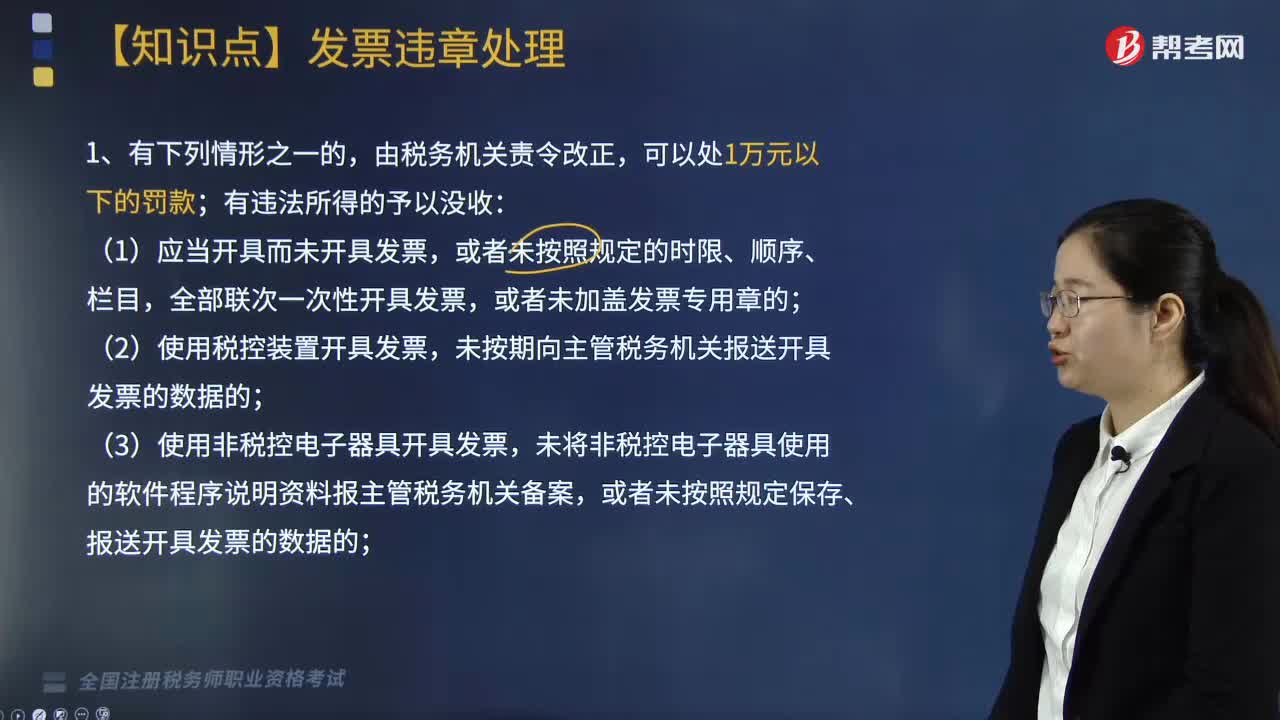

06:04什么情形下会进行发票的违章处理?:未按期向主管税务机关报送开具发票的数据的;未将非税控电子器具使用的软件程序说明资料报主管税务机关备案,或者未按照规定保存、报送开具发票的数据的;(7)跨规定区域开具发票的;(8)未按照规定缴销发票的;3.违反规定虚开发票的,可以并处吊销发票准印证;(2)知道或者应当知道是私自印制、伪造、变造、非法取得或者废止的发票而受让、开具、存放、携带、邮寄、运输的。

03:56

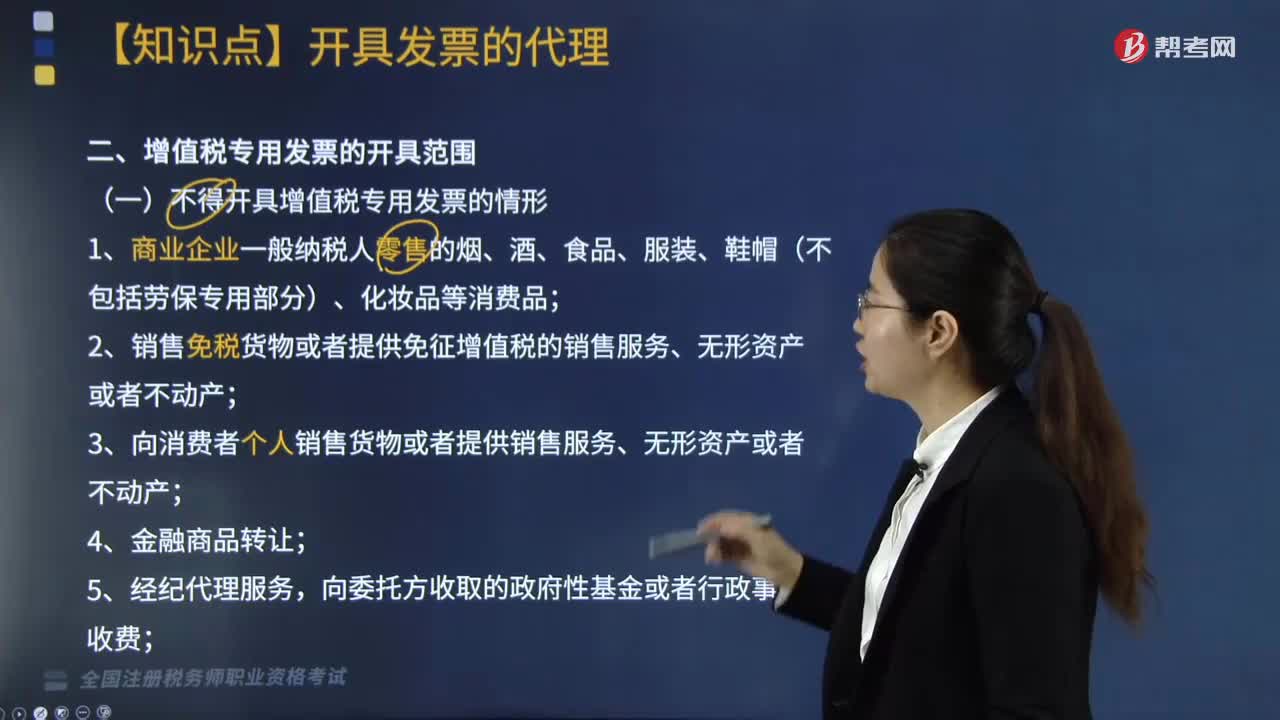

03:56不得开具增值税专用发票的情形有哪些?:不得开具增值税专用发票的情形主要包括12种情况,2.销售免税货物或者提供免征增值税的销售服务、无形资产或者不动产;6.2016年4月30日前签订融资性售后回租合同且选择按扣除向承租方收取的价款本金以及对外支付利息方法缴纳增值税的纳税人,7.提供旅游服务选择按扣除向旅游服务购买方收取并支付的住宿费、餐饮费、交通费、签证费、门票费和其他接团旅游企业的旅游费用缴纳增值税的。

03:36

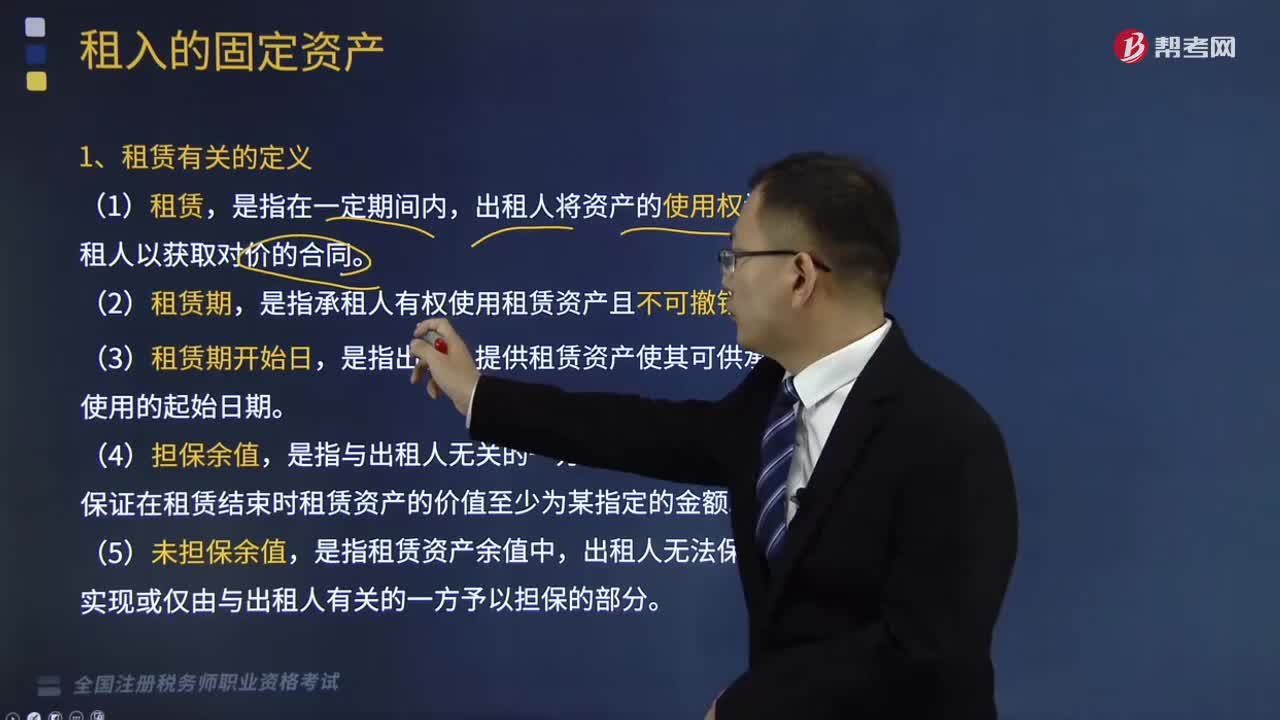

03:36租赁有关的定义有哪些?:租赁有关的定义有哪些?租赁,出租人将资产的使用权让与承租人以获取对价的合同。租赁期,是指承租人有权使用租赁资产且不可撤销的期间。是指出租人提供租赁资产使其可供承租人使用的起始日期。是指与出租人无关的一方向出租人提供担保,保证在租赁结束时租赁资产的价值至少为某指定的金额。是指租赁资产余值中,出租人无法保证能够实现或仅由与出租人有关的一方予以担保的部分。承租人应当对租赁确认使用权资产和租赁负债。

10:42

10:42办理税务注销包括哪几种情形?:②按规定不需要在市场监督管理机关或者其他机关办理注销登记的。申请注销登记前未发生债权债务或已将债权债务清算完成的有限责任公司、非公司企业法人、个人独资企业、合伙企业,可免予到税务机关办理税务注销。②办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。纳税人在办理税务注销时,②纳税人申请税务注销前,应在申请办理注销前进行土地增值税清算:

08:37

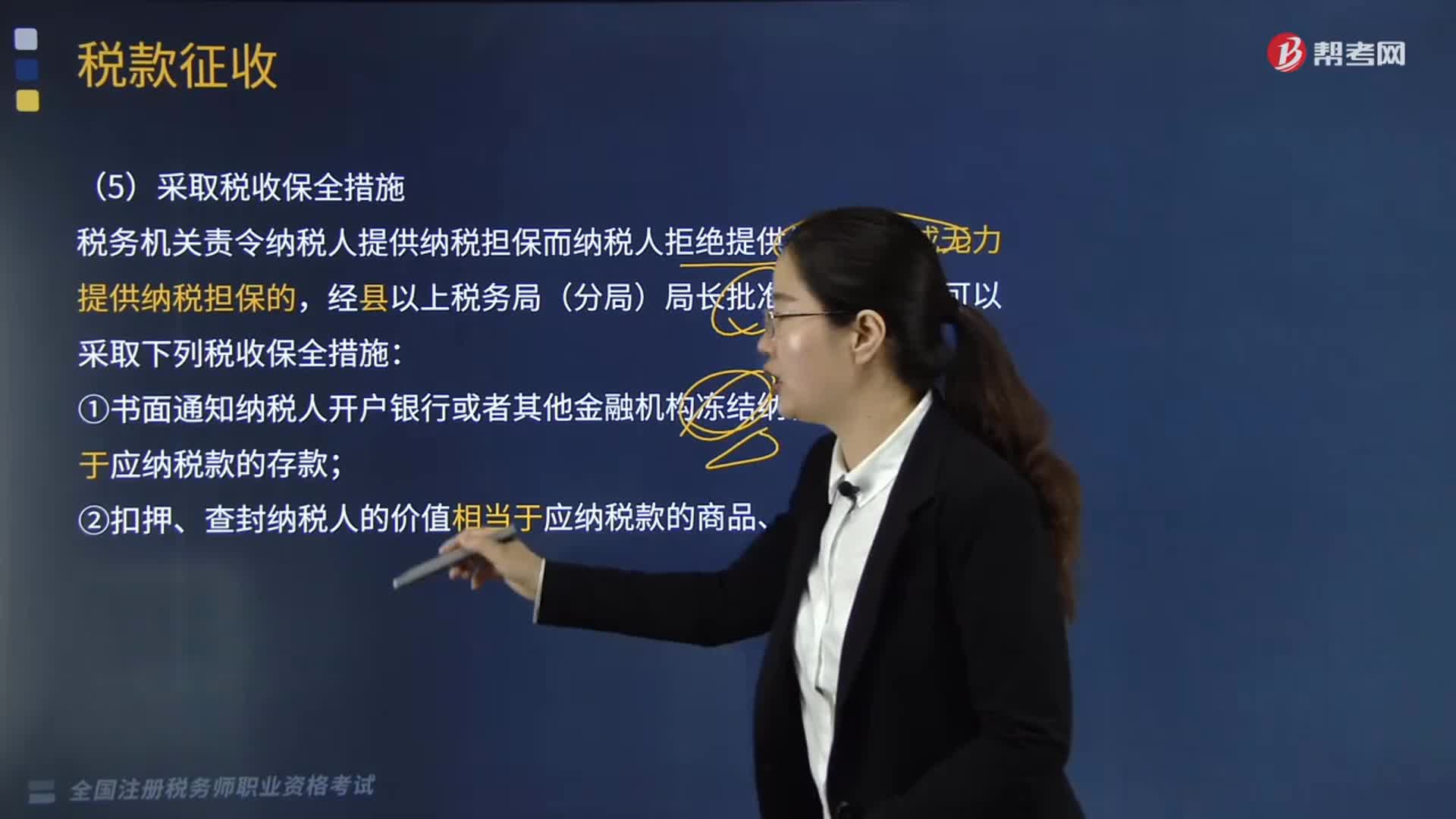

08:37在哪些情形下采用税收保全措施、强制执行措施和阻止出境措施?:由主管税务机关调整应纳税额、关联企业纳税调整、责令缴纳、责令提供纳税担保、税收保全措施、强制执行措施和阻止出境。(1)书面通知纳税人开户银行或者其他金融机构冻结纳税人的金额相当于应纳税款的存款。税务机关可以书面通知纳税人开户银行或者其他金融机构从其冻结的存款中扣缴税款,从事生产、经营的纳税人、扣缴义务人未按照规定的期限缴纳或者解缴税款,对纳税人、扣缴义务人、纳税担保人未缴纳的滞纳金同时强制执行。

07:15

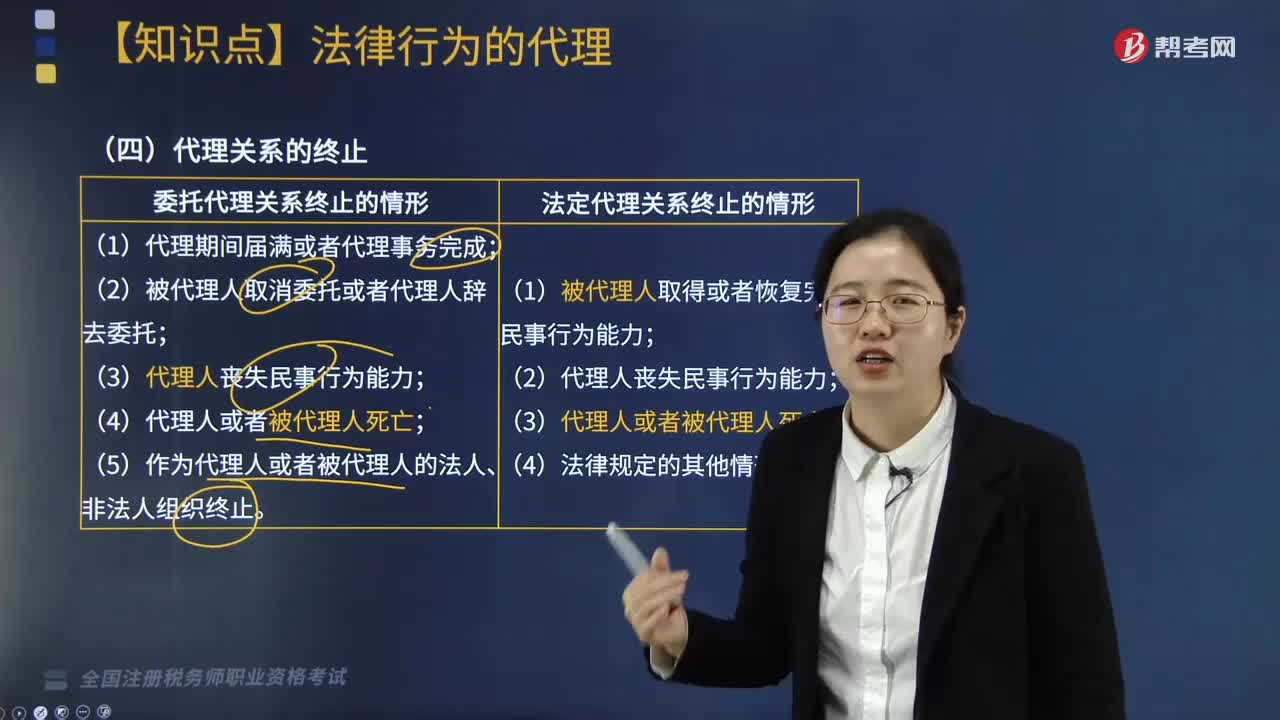

07:15哪些情形下涉税服务关系将会终止?:哪些情形下涉税服务关系将会终止?发生税务代理执业人员未按代理协议的约定提供服务、税务师事务所破产、解体或被解散以及税务师事务所被注销资格等情形的,委托方在代理期限内可以单方面终止代理行为。税务代理委托协议约定的代理期限届满或代理事项完成。张某在乙税务师事务所服务未到期的受托税务顾问服务,A.由乙税务师事务所单方面终止涉税服务关系;C.由受托人单方面终止涉税服务关系。应办理涉税服务关系的变更;

04:07

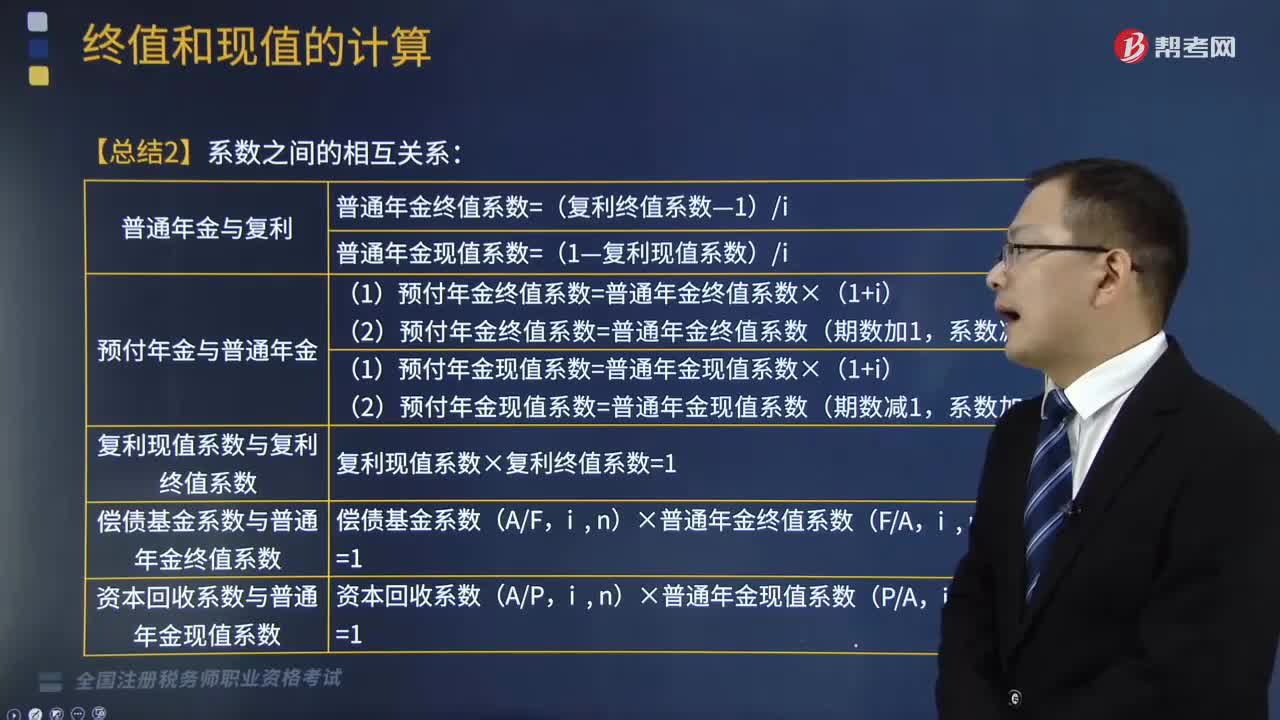

04:07年金终值和现值之间的系数有哪些关系?:普通年金终值系数=(复利终值系数—1)i;普通年金现值系数=(1—复利现值系数)i;预付年金终值系数=普通年金终值系数(期数加1,A.普通年金终值系数和偿债基金系数互为倒数关系,B.复利终值系数和复利现值系数互为倒数关系,C.单利终值系数和单利现值系数互为倒数关系,D.复利终值系数和单利现值系数互为倒数关系。E.普通年金现值系数和普通年金终值系数互为倒数关系。

00:31

00:31涉税服务在税收征纳关系有哪些作用?:涉税服务在税收征纳关系有哪些作用?涉税服务机构是税务机关和纳税人之间的桥梁和纽带,不仅有利于纳税人正确履行纳税义务,涉税服务在税收征纳关系中的作用:2.涉税服务有利于完善税收征管的监督制约机制,同时又受到纳税人与税务师的监督制约。《中华人民共和国税收征收管理法》以下简称《税收征管法》也对纳税人作了自觉申报纳税的规定,正是适应了纳税人准确履行纳税义务的需要,涉税服务制度的实施。

02:53

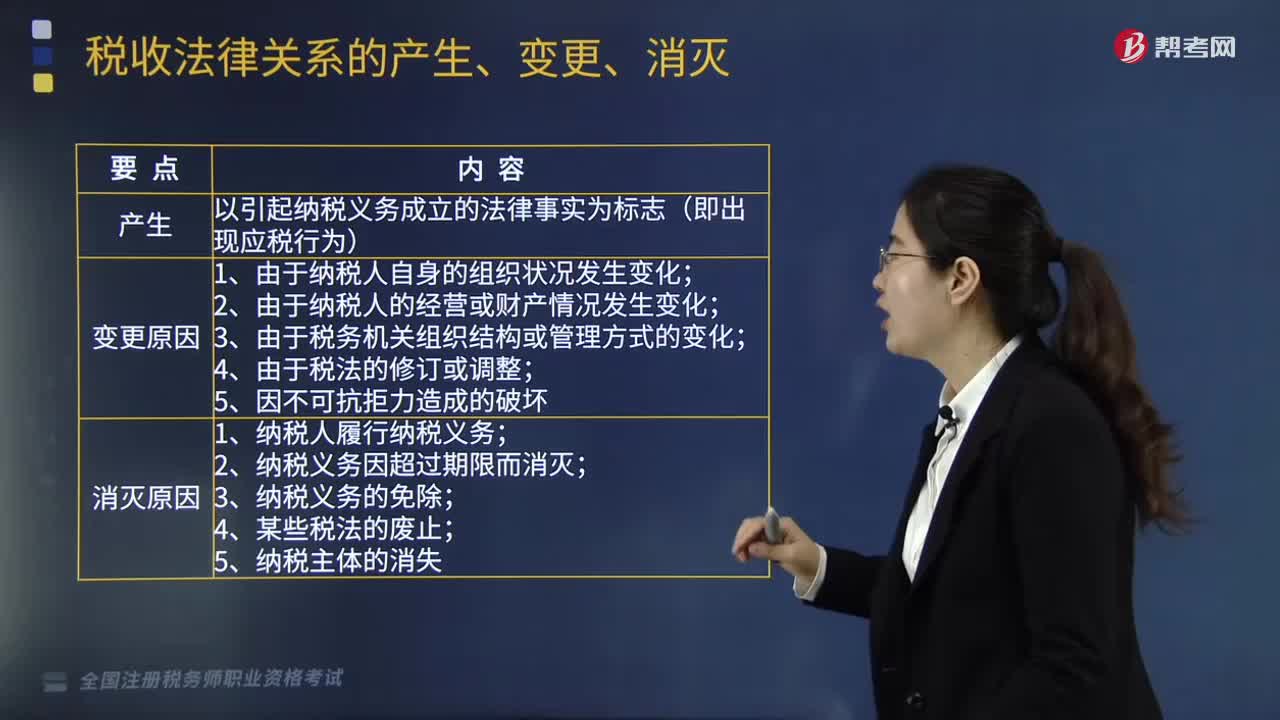

02:53能够引起税收法律关系的产生、变更和消灭的情况有哪些?:什么是税收法律关系的产生、变更和消灭?这一发展变化过程我们可以概括为税收法律关系的产生、变更、消灭,其中税收法律关系的产生以引起纳税义务成立的法律事实为基础和标志;税收法律关系的变更是指由于某一法律事实的发生,税收法律关系的消灭是指这一法律关系的终止即其主体间权利义务关系的终止。税收法律关系的产生是指税收法律关系主体之间权利义务关系的确立,税收法律关系是基于应当课税的事实发生。

06:23

06:23税收法律关系中的主体有哪些?:是指在税收法律关系中依法享有权利和承担义务的当事人。税务管理、税款征收、税收检查、违法处理、行政立法权、代位权和撤销权。申请退还多缴税款权(纳税人或扣缴义务人自结算缴纳税款之日起3年内发现的;可向税务机关要求退还多缴税款并加算银行同期存款利息);对未出示税务检査证和税务检査通知书的拒绝检查权,索取有关税收凭证的权利(税务机关征收税款。

05:55

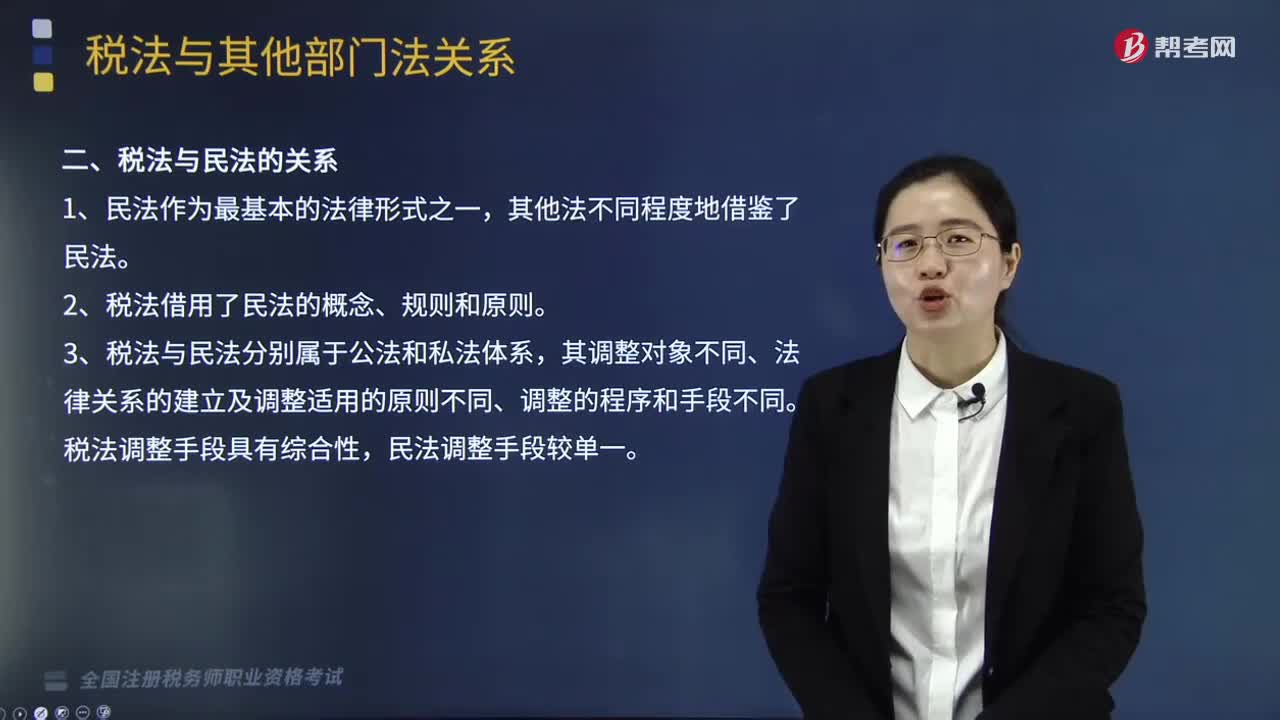

05:55税法与其他部门法的关系有哪些?:税法与其他部门法的关系有哪些?税法与其他部门法的关系是税务师税法一中的知识点,其主要包含税法与宪法的关系、税法与民法的关系、税法与行政法的关系、税法与经济法的关系、税法与刑法的关系、税法与国际法的关系的6种关系。二、税法与民法的关系。三、税法与行政法的关系,四、税法与刑法的关系,经济法中的一些概念、规则、原则也在税法中大量应用,税法属于义务性法规。B.税法与民法调整的都是财产关系和人身关系

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日