下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:38

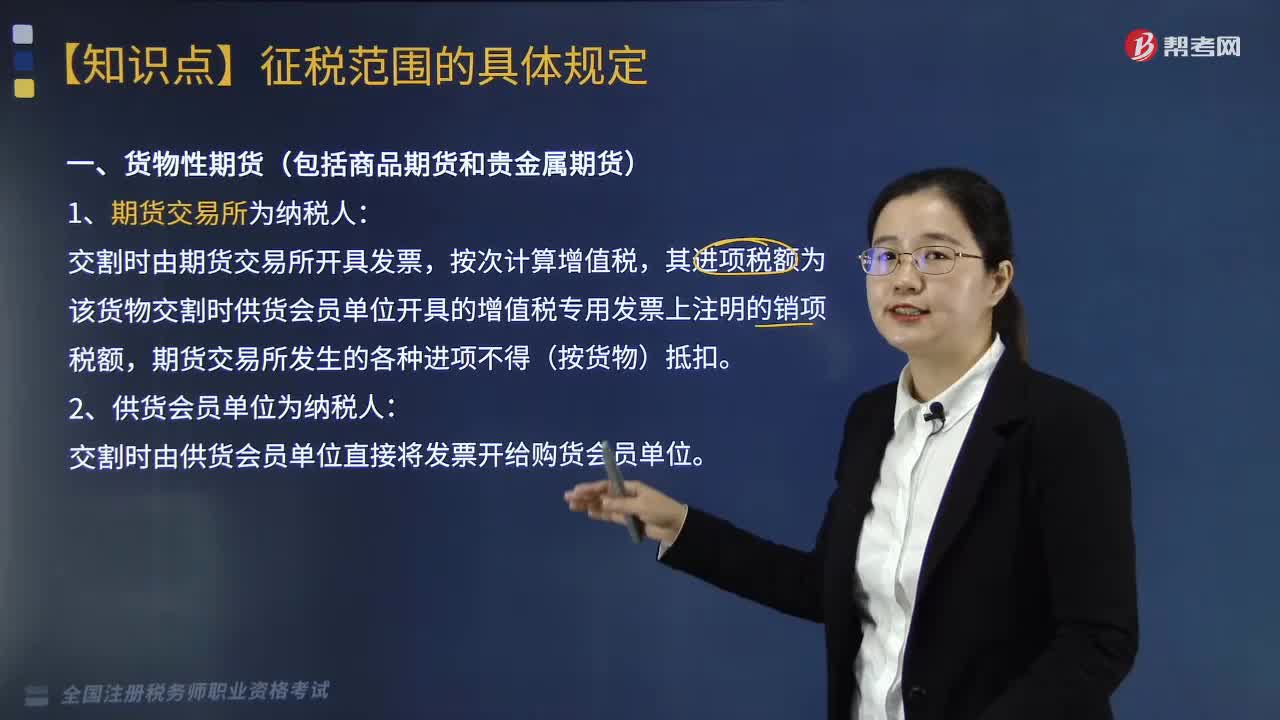

02:38货物期货交易增值税的纳税人为哪些?:货物期货交易增值税的纳税人为哪些?货物期货交易增值税的纳税人为期货交易所和供货会员单位。交割时由期货交易所开具发票,其进项税额为该货物交割时供货会员单位开具的增值税专用发票上注明的销项税额,期货交易所发生的各种进项不得(按货物)抵扣。二、供货会员单位为纳税人:交割时由供货会员单位直接将发票开给购货会员单位。其拍卖收入作为罚没收入由执罚部门和单位如数上缴财政。对经营单位购入拍卖物品再销售的。

02:19

02:19增值税的征税范围包括哪些?:增值税的征税范围包括哪些?增值税是对在我国境内销售货物或者提供加工、修复修配劳务以及进口货物的单位和个人征收的一种流转税,增值税的征税范围包括在境内发生应税销售行为以及进口货物。一、销售货物:有形动产(包括电力、热力和气体),货物包括电力丶热力和气体。二、提供加工和修理修配劳务;受托方对货物加工修理,2.单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务则不包括在内。

03:39

03:39股票的发行方式有哪些?以及股票发行定价的方法有哪几种?:股票的发行方式有哪些?以及股票发行定价的方法有哪几种?股票是股份有限公司为筹措股权资本而发行的有价证券,1.股票的发行方式(如下图所示),【提示】上市公司公开发行股票,也包括增发新股和配股两种方式,是指股份公司首次向社会公众公开招股的发行方式,是指上市公司向社会公众发售股票的再融资方式,是指上市公司向原有股东按其持股的一定比例配售股票的再融资方式,2.股票的发行价格,在确定股票发行价格时。

06:06

06:06纳税人有合并、分立情形的税收有何规定?:纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应该承担连带责任。(3)欠缴税款的纳税人因怠于行使到期债权,A.税务机关应对纳税人的欠税情况保密;B.税款优先的原则要求在清理欠税时:E.纳税人欠缴税款同时又被行政机关决定处以罚款的。税务机关应对纳税人的欠税情况定期公告:A.税务机关依法对欠税企业行使代位权的B.抵押权人、质权人可以要求税务机关提供纳税人有关欠税的情况

07:15

07:15哪些情形下涉税服务关系将会终止?:哪些情形下涉税服务关系将会终止?发生税务代理执业人员未按代理协议的约定提供服务、税务师事务所破产、解体或被解散以及税务师事务所被注销资格等情形的,委托方在代理期限内可以单方面终止代理行为。税务代理委托协议约定的代理期限届满或代理事项完成。张某在乙税务师事务所服务未到期的受托税务顾问服务,A.由乙税务师事务所单方面终止涉税服务关系;C.由受托人单方面终止涉税服务关系。应办理涉税服务关系的变更;

02:54

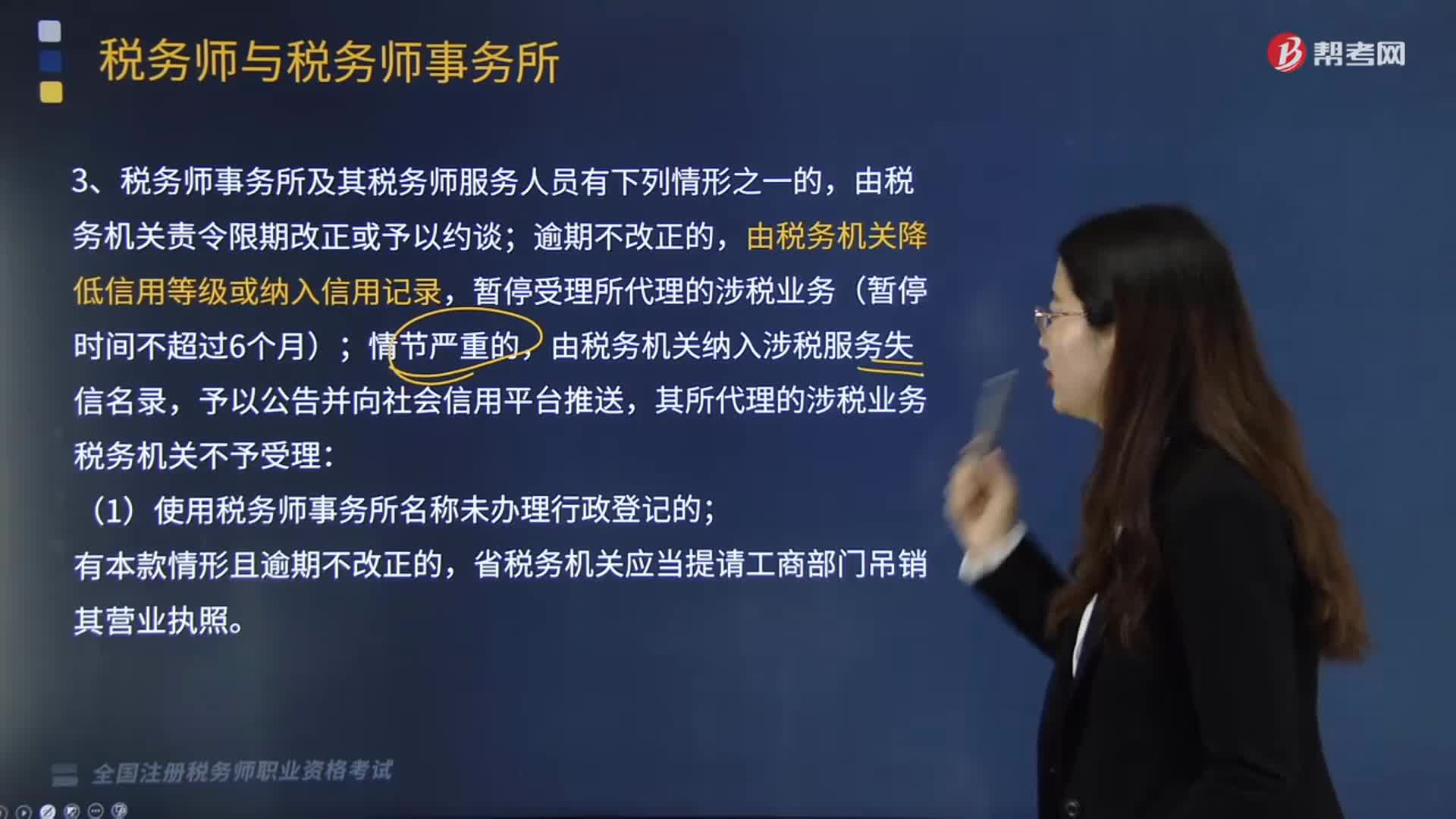

02:54税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?:税务师事务所及其税务师服务人员有哪些情形会被税务机关降低信用等级或纳入信用记录?由税务机关责令限期改正或予以约谈;暂停受理所代理的涉税业务(暂停时间不超过6个月);由税务机关纳入涉税服务失信名录,其所代理的涉税业务税务机关不予受理:(1)使用税务师事务所名称未办理行政登记的;省税务机关应当提请工商部门吊销其营业执照。(2)未按照办税实名制要求提供税务师事务所和税务师服务人员实名信息的;

04:36

04:36企业所得税前不得扣除的项目有哪些?:企业所得税计算中不得扣除的项目有向投资者支付的股息、红利等权益性投资收益款项、企业所得税税款、税收滞纳金等等,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。8. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,【例题·单选题】企业支付的下列保险费。

08:09

08:09企业所得税的不征税收入包括哪些?:企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息。①符合不征税收入的财政性资金的条件,③企业将符合条件的财政性资金作不征税收入处理后。在5年(60个月)内未发生支出且未缴回财政部门或其他拨付资金的政府部门的部分,应计入取得该资金第六年的应税收入总额,计入应税收入总额的财政性资金发生的支出,【例题·多选题】企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金。

03:56

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

03:10

03:10增值税的计税方法有哪些?:增值税的计税方法有哪些?增值税的计税方法分为直接计算法和间接计算法两种类型。造成法定增值额与理论增值额不一致的一个重要原因是各国在规定扣除范围时,是指首先计算出应税货物或劳务的增值额。然后用增值额乘以适用税率求出应纳税额,直接计算法按计算增值额的不同。把企业在计算期内实现的各项增值项目一一相加。以企业在计算期内实现的应税货物或劳务的全部销售额减去规定的外购项目金额以后的余额作为增值额。

01:41

01:41增值税的类型包括哪些?:生产型增值税以销售收入总额减去所购中间产品价值后的余额为税基。收入型增值税以销售收入总额减去所购中间产品价值与固定资产折旧额后的余额为税基。消费型增值税以销售收入总额减去所购中间产品价值与固定资产投资额后的余额为税基。生产型增值税是指计算增值税时,作为课税基数的法定增值额除包括纳税人新创造价值外,收人型增值税是指计算增值税时。对外购固定资产价款只允许扣除当期计入产品价值的折旧费部分。

00:48

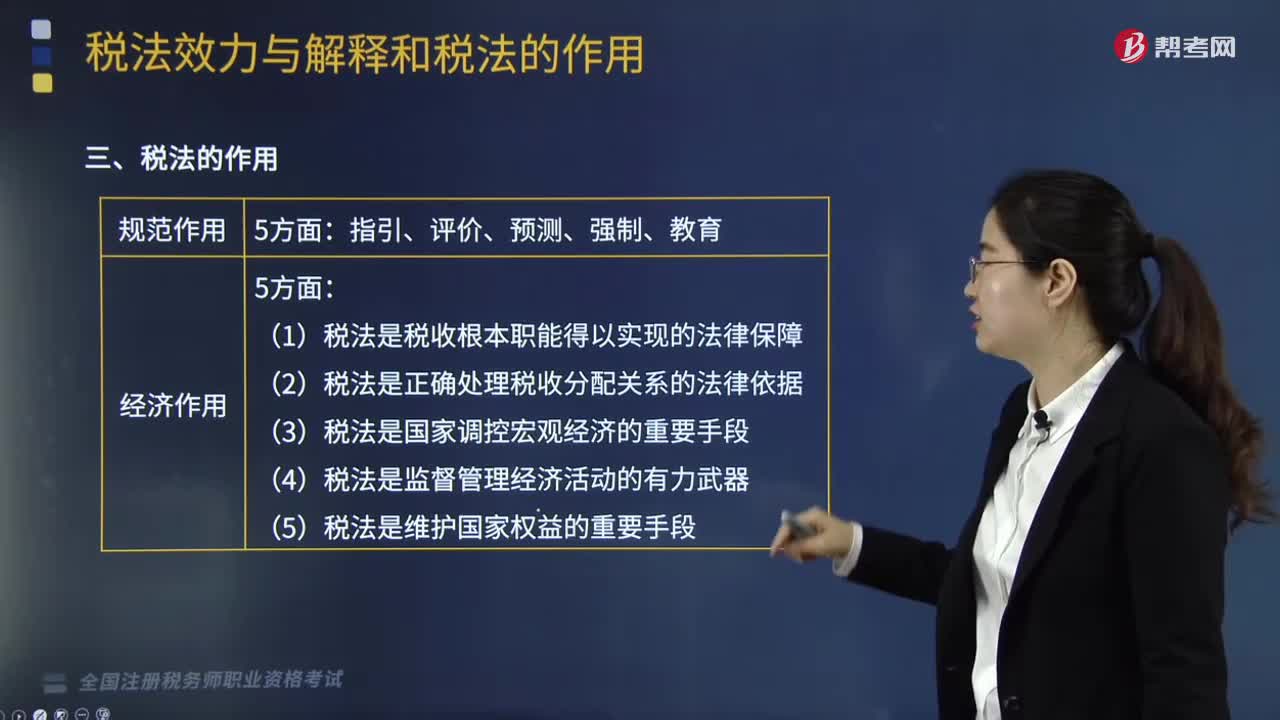

00:48税法的作用有哪些?:税法的作用是指什么?税法的作用是指税法实施所产生的社会影响,可以从规范作用和经济作用两个方面进行分析。一、税法的规范作用,税法的规范作用是指税法调整、规范人们行为的作用。其实质是法律的基本作用在税法中的体现与引申:税法作为法律规范具有判断、衡量人们的行为是否合法的作用,就是合理利用税法预测作用为自己服务的典型例子:税法的强制作用是指对违反税法的行为进行制裁而产生的法律保证。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日