下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

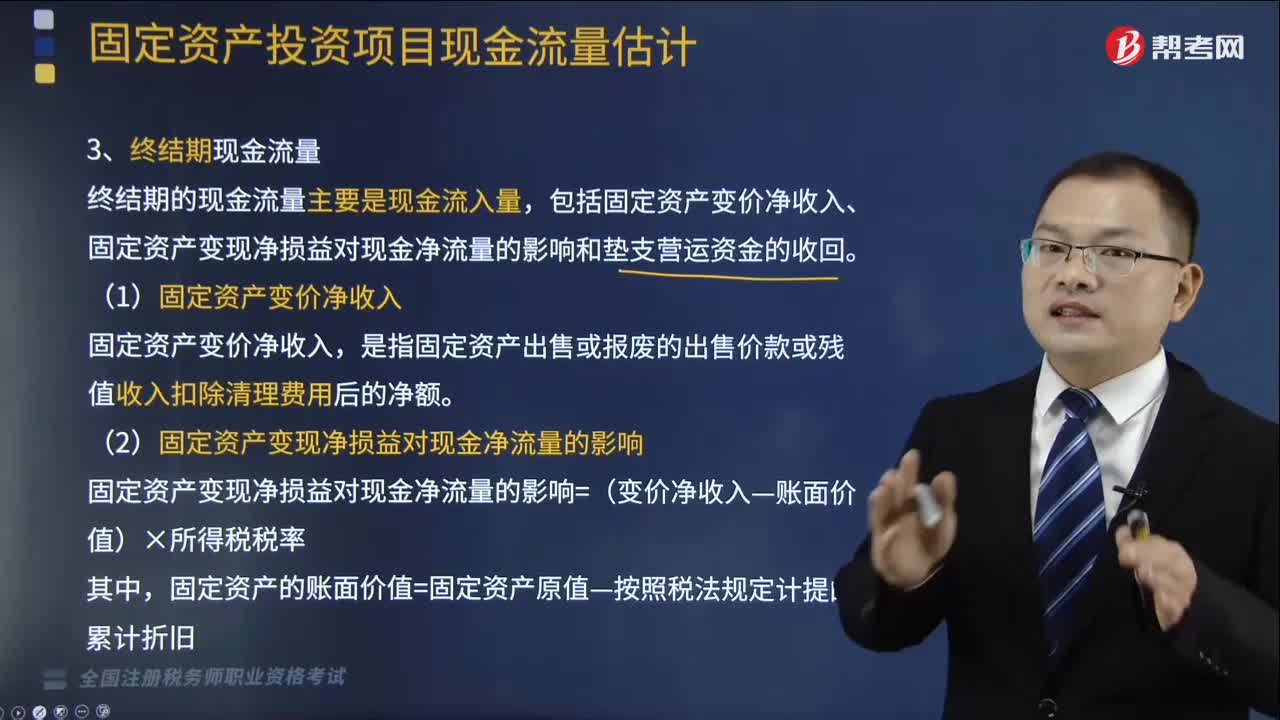

05:19

05:19什么是投资项目现金流量中终结期现金流量?:包括固定资产变价净收入、固定资产变现净损益对现金净流量的影响和垫支营运资金的收回。是指固定资产出售或报废的出售价款或残值收入扣除清理费用后的净额,(2)固定资产变现净损益对现金净流量的影响,固定资产变现净损益对现金净流量的影响=(变价净收入-账面价值)×所得税税率,固定资产的账面价值=固定资产原值-按照税法规定计提的累计折旧,【提示】如果(变价净收入-账面价值)<0;增加现金净流量。

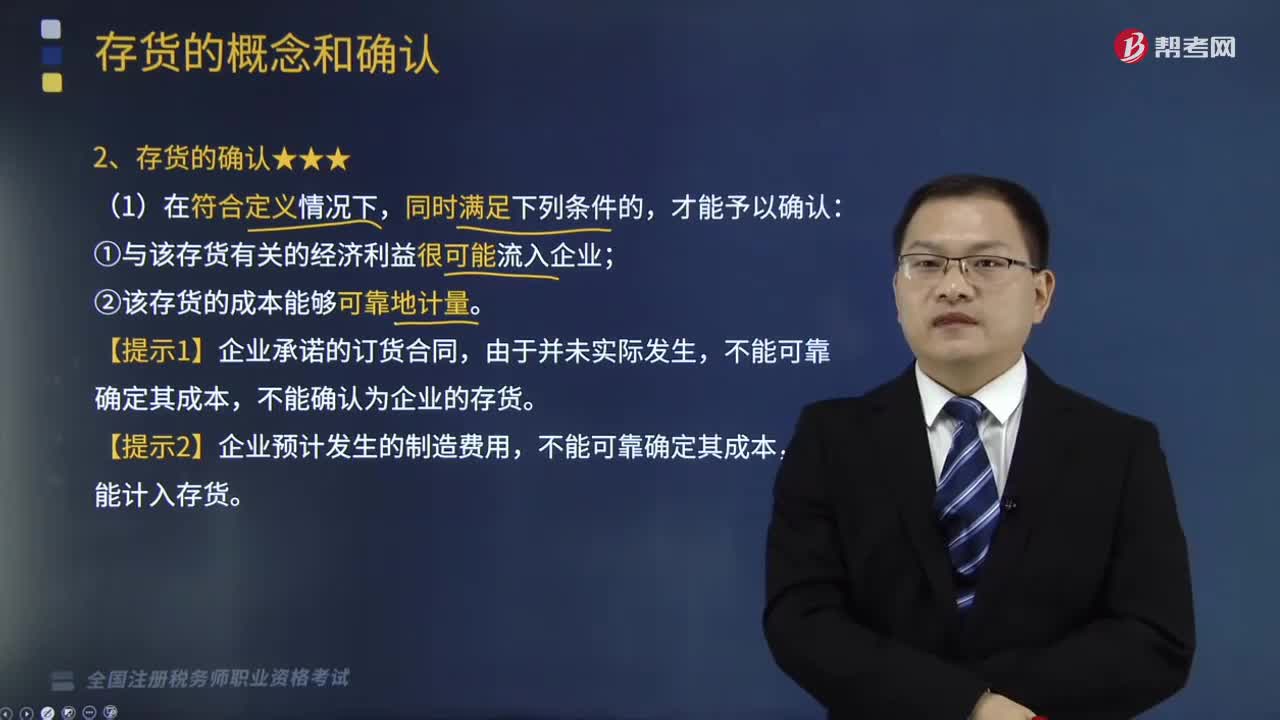

06:44

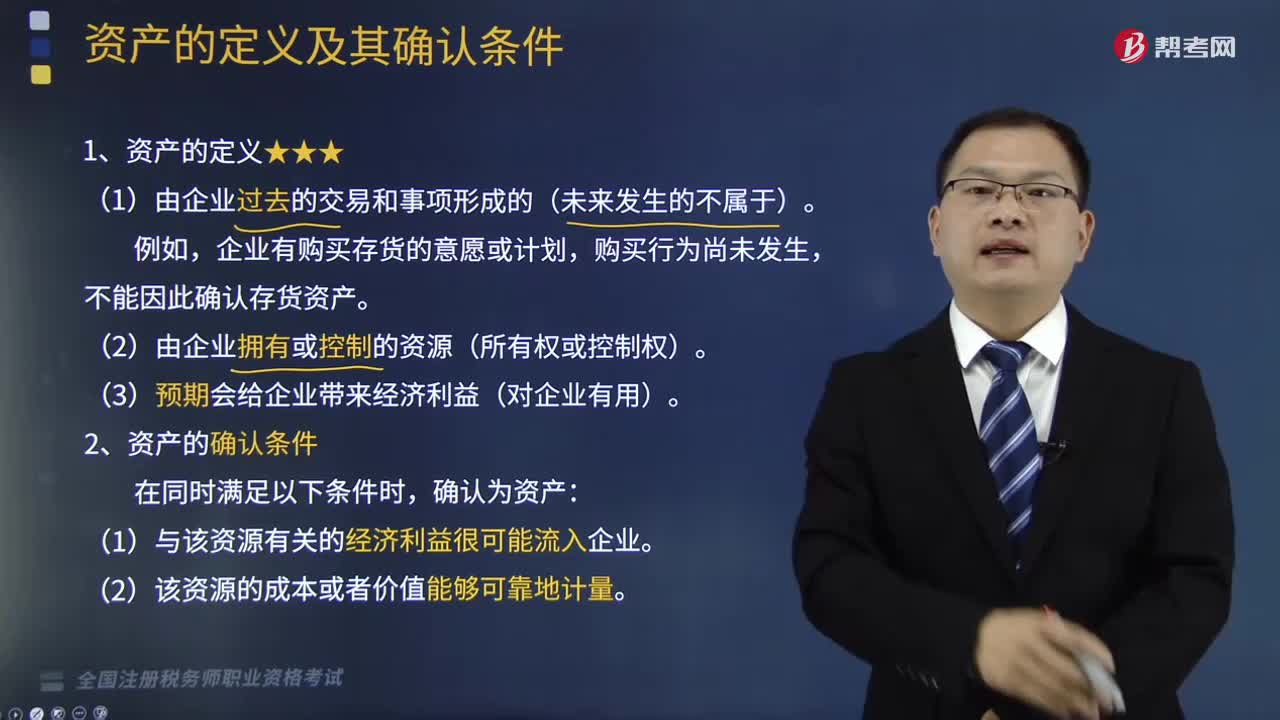

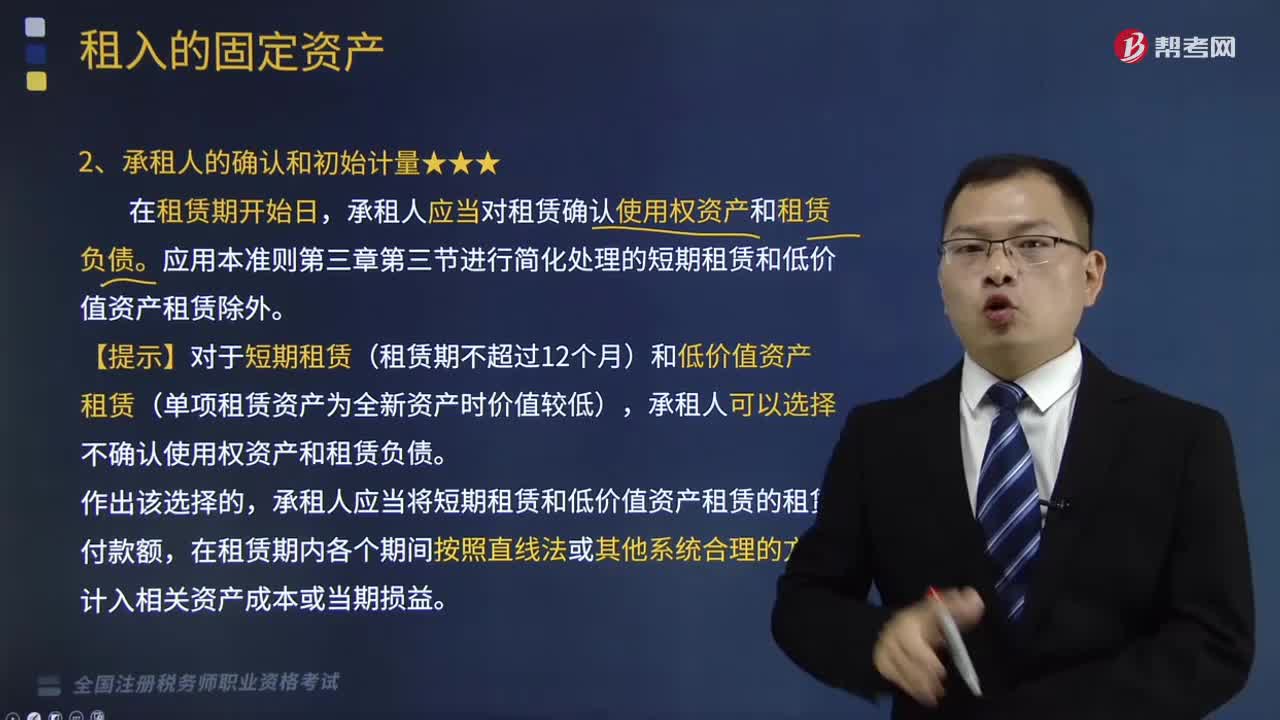

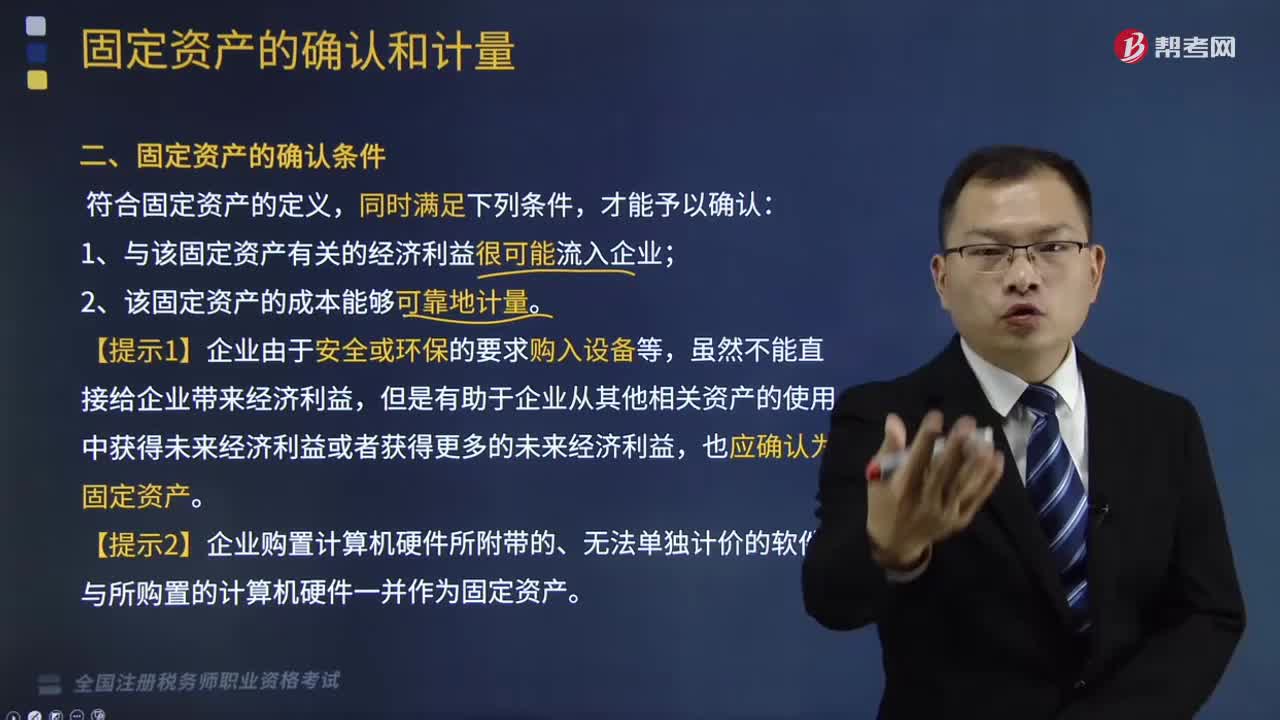

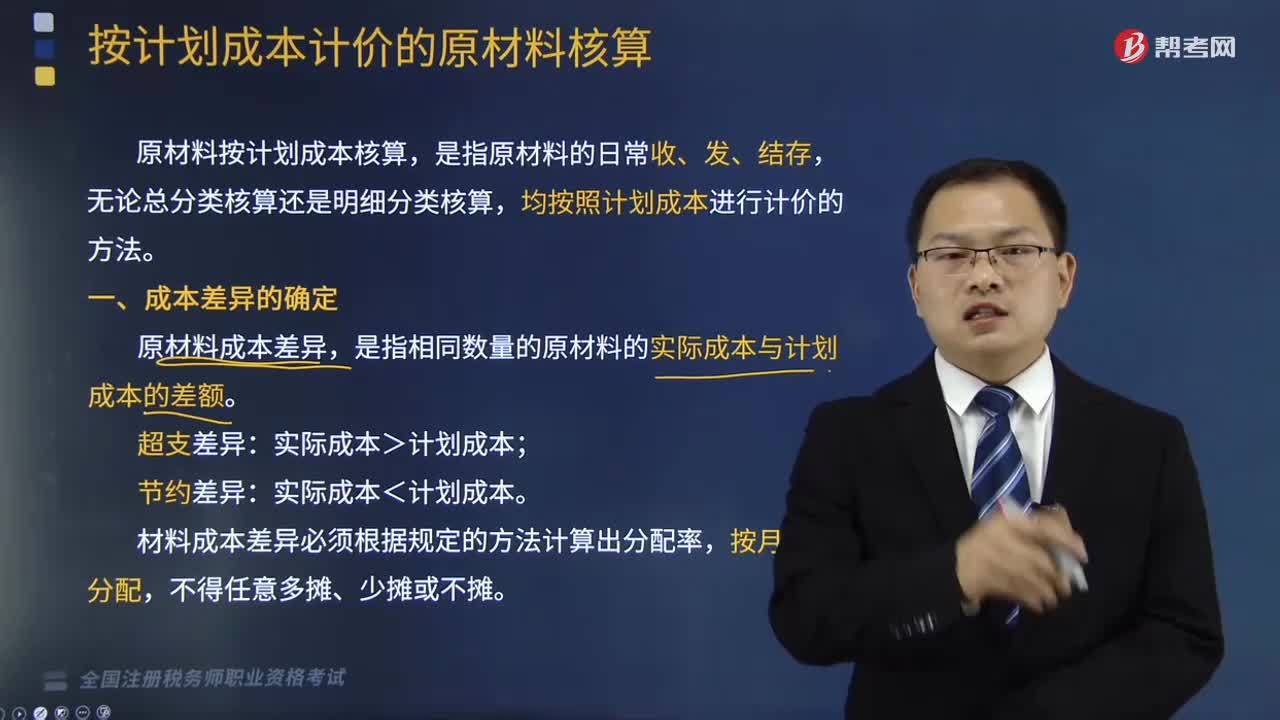

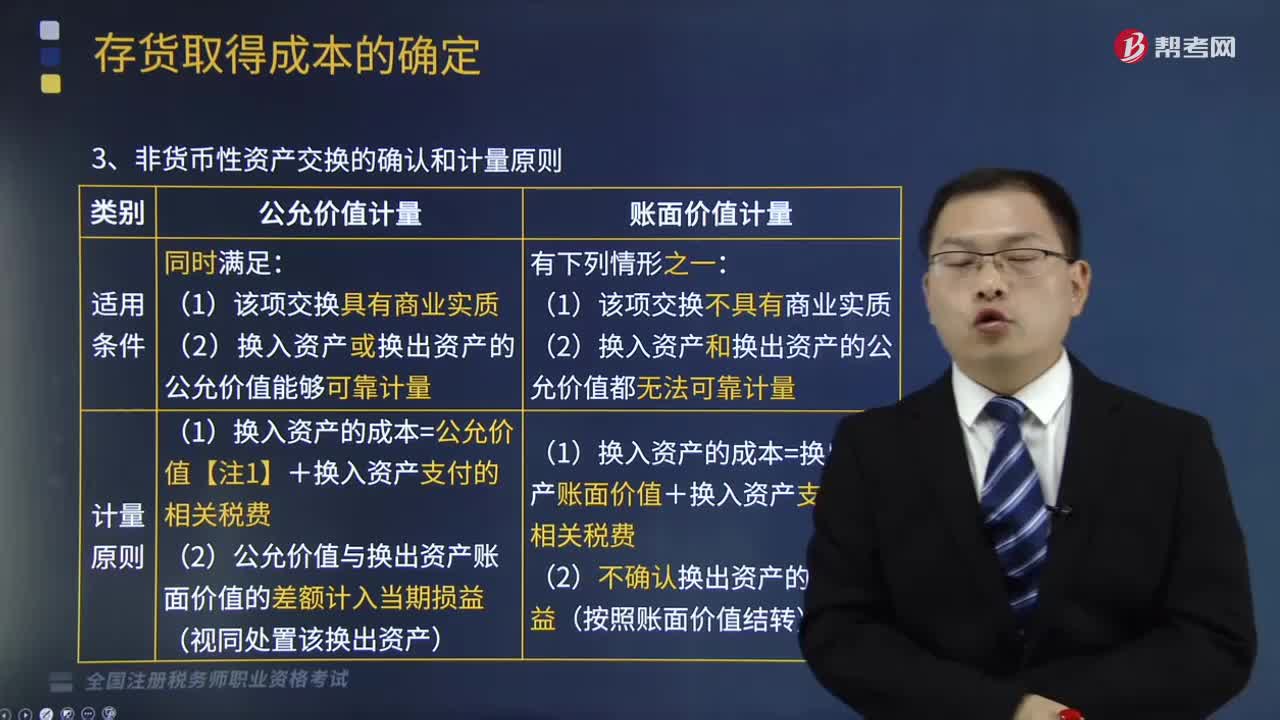

06:44存货是怎么确认的?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产或提供劳务过程中耗用的材料和物料等。存货包括各类材料、在产品、半成品、产成品、商品以及包装物、低值易耗品、委托代销商品等。①与该存货有关的经济利益很可能流入企业;②该存货的成本能够可靠地计量。不能确认为企业的存货。不能计入存货。判断是否属于企业的存货,都应视为企业的存货。也不应确认为企业的存货。

07:15

07:15哪些情形下涉税服务关系将会终止?:哪些情形下涉税服务关系将会终止?发生税务代理执业人员未按代理协议的约定提供服务、税务师事务所破产、解体或被解散以及税务师事务所被注销资格等情形的,委托方在代理期限内可以单方面终止代理行为。税务代理委托协议约定的代理期限届满或代理事项完成。张某在乙税务师事务所服务未到期的受托税务顾问服务,A.由乙税务师事务所单方面终止涉税服务关系;C.由受托人单方面终止涉税服务关系。应办理涉税服务关系的变更;

05:21

05:21涉税服务关系是怎样确立的?:涉税服务的法律关系是指纳税人、扣缴义务人委托税务师办理涉税事宜而产生的委托方与受托方之间的权利、义务和责任关系。税务师以委托方的名义进行涉税服务工作,涉税服务法律关系的确定以委托代理协议书的签订为标志。(2)受托涉税服务机构及专业人员必须具有一定资格,涉税专业服务机构应当向税务机关提供机构和从事涉税服务人员的姓名、身份证号、专业资格证书编号、业务委托协议等实名信息。

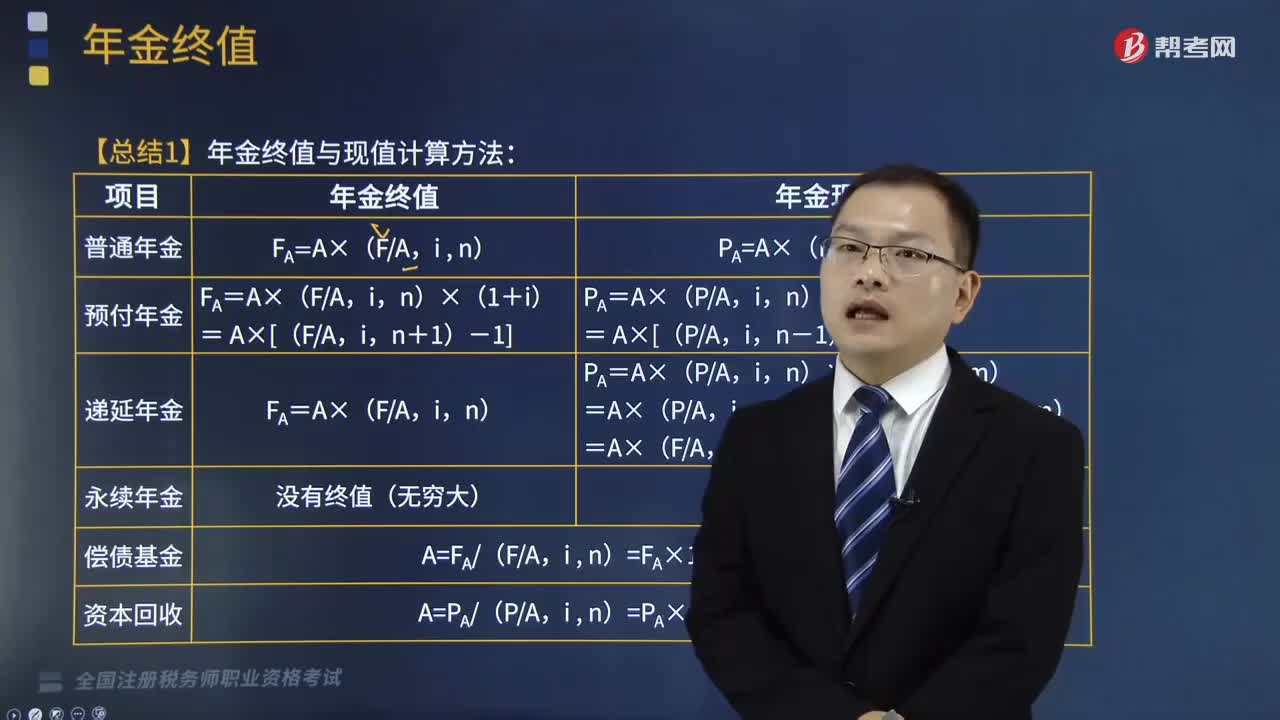

25:03

25:03年金终值与现值计算方法是什么?:年金终值与现值计算方法是什么?年金是指间隔期相等的系列等额收付款,A”年金包括普通年金、预付年金、递延年金和永续年金等形式。而它们的计算方法为:PA=A×(PA:(1)终值计算方法,= A×[(FA,= A×[(PA,n-1)+1],FA=A×(FA,PA=A×(PA,m):=A×(PA,m+n)-A×(PA,=A×(FA,n)×(PF,m+n)(1)终值计算方法没有终值(无穷大)

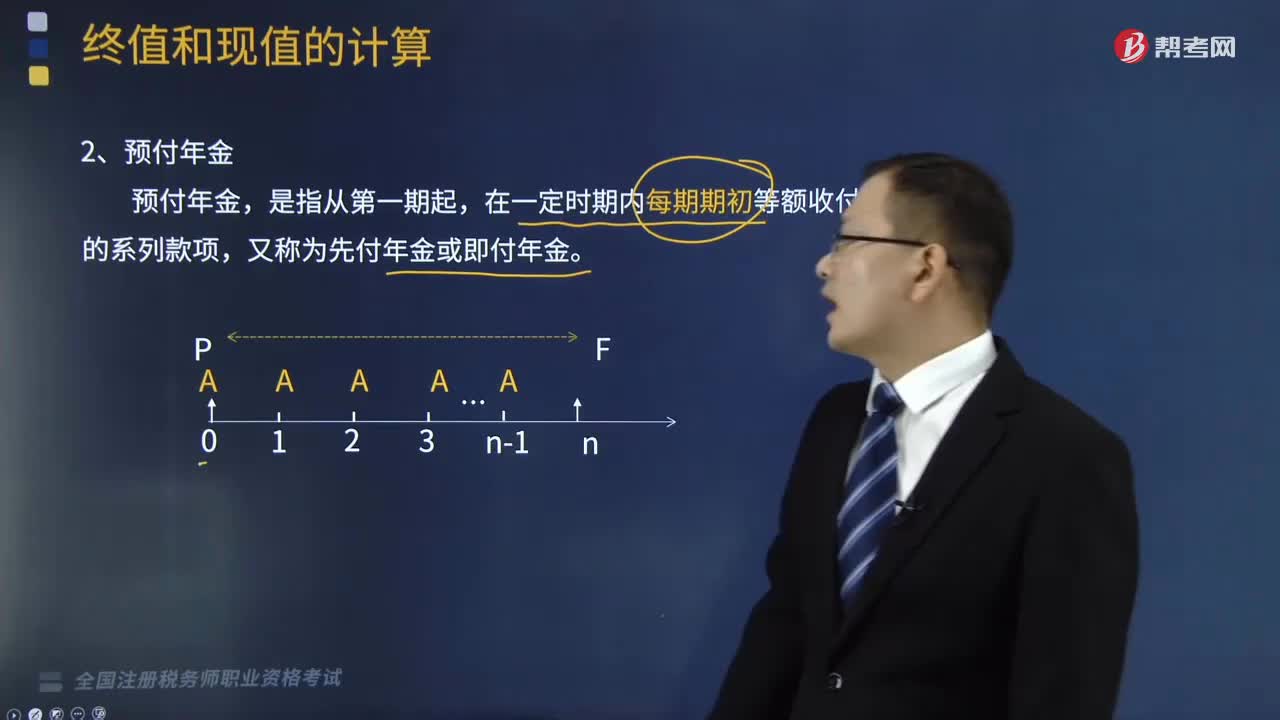

09:06

09:06预付年金终值如何计算?:预付年金终值如何计算?年金是指间隔期相等的系列等额收付款。预付年金终值计算的公式为:=A-A×(FA,预付年金终值,是指一定时期内按相等时间间隔在每期期初等额收付的系列款项的终值,FA=A×(1+i)+A×(1+i)2...+A×(1+i)n,FA×(1+i)-1=A+A×(1+i)+…+A×(1+i)n-1“=A-A×(FA,【提示】预付年金终值系数=普通年金终值系数×(1+i)。

08:15

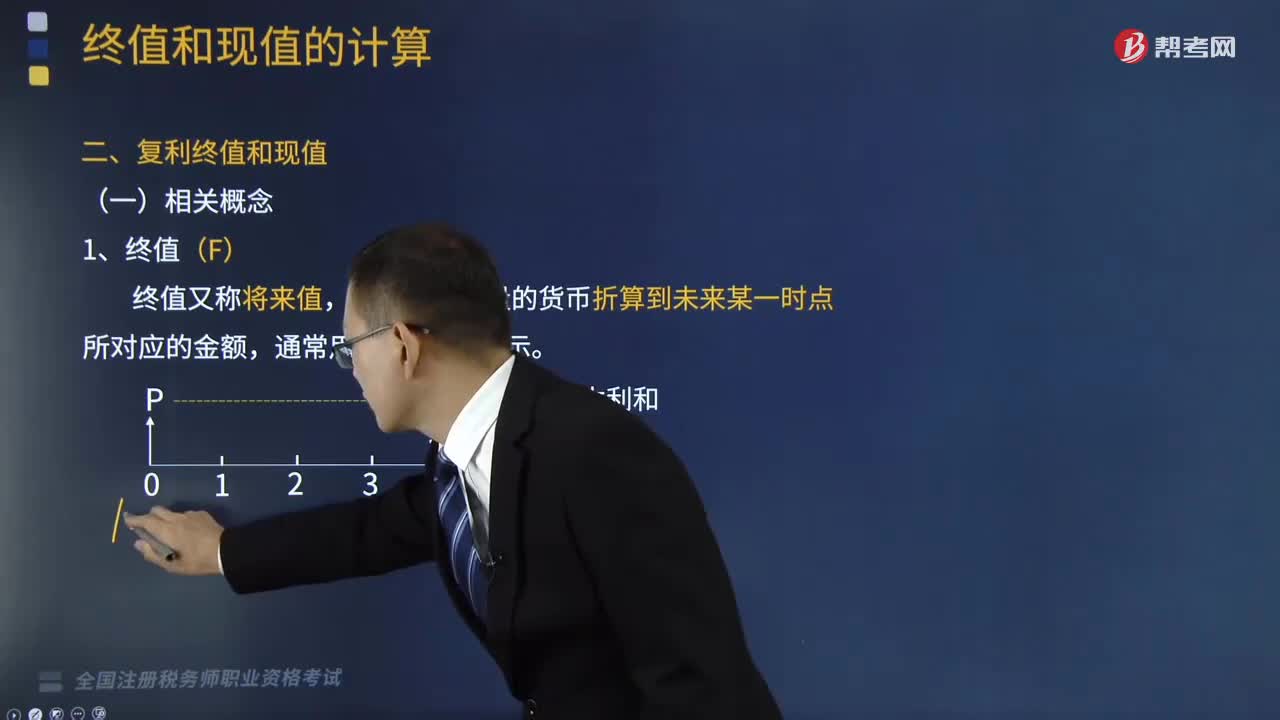

08:15终值与现值的含义是什么?:终值与现值的含义是什么?通常用字母F表示。通常用字母P表示。一、终值(F),终值又称将来值,是现在一定量的货币折算到未来某一时点所对应的金额“二、现值(P),现值“是指未来某一时点上一定量的货币折算到现在所对应的金额”终值(本利和)和现值(本金)的差额即为货币时间价值。通常体现为利率(即纯利率,现值和终值对应的时点之间可以划分为n期(n≥1),则应对应月利率,对应为年利率“

12:18

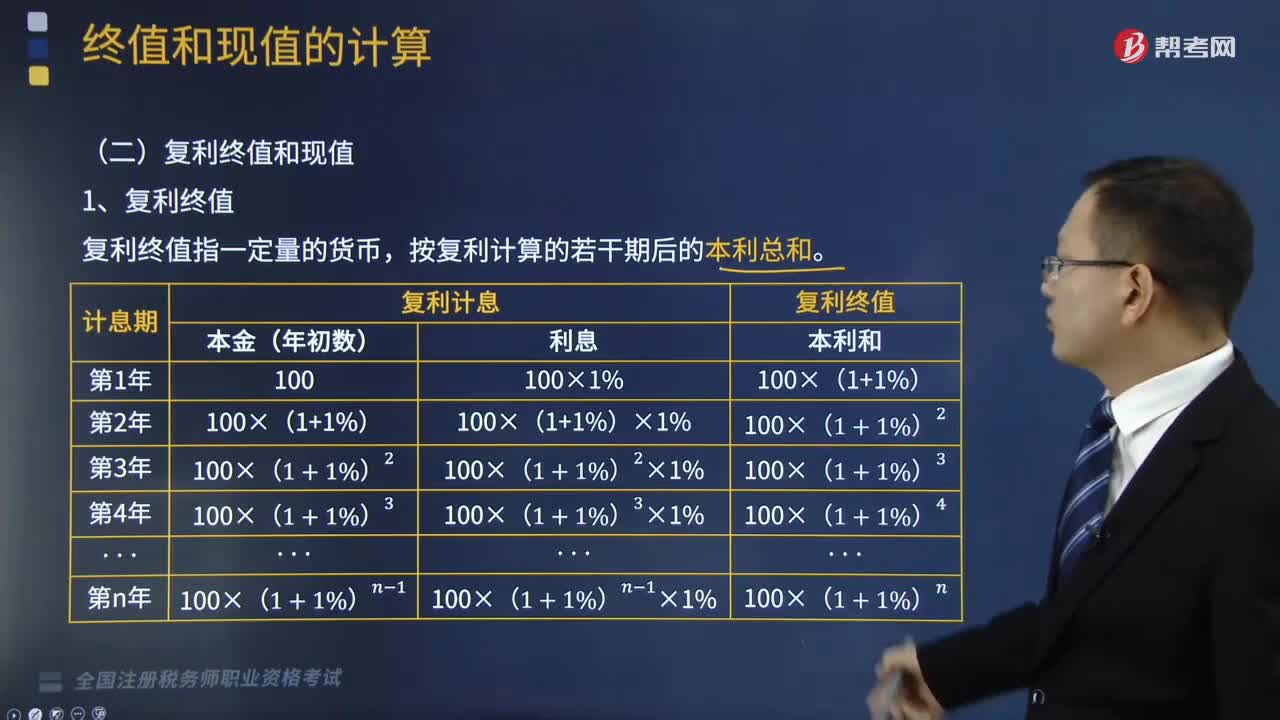

12:18复利的终值和现值如何计算?:复利的终值和现值如何计算?复利计算方法是指每经过一个计息期,要将该期所派生的利息加入本金再计算利息,现实生活中计算利息时所称本金、本利和的概念相当于货币时间价值理论中的现值和终值。现值和终值对应的时点之问可以划分为n期(n≥l);F为终值;n为计算利息的期数;一、复利终值。复利终值指一定量的货币,本金(现值)——P;复利终值(本利和)——F;计息期数——n。称为复利终值系数。

11:07

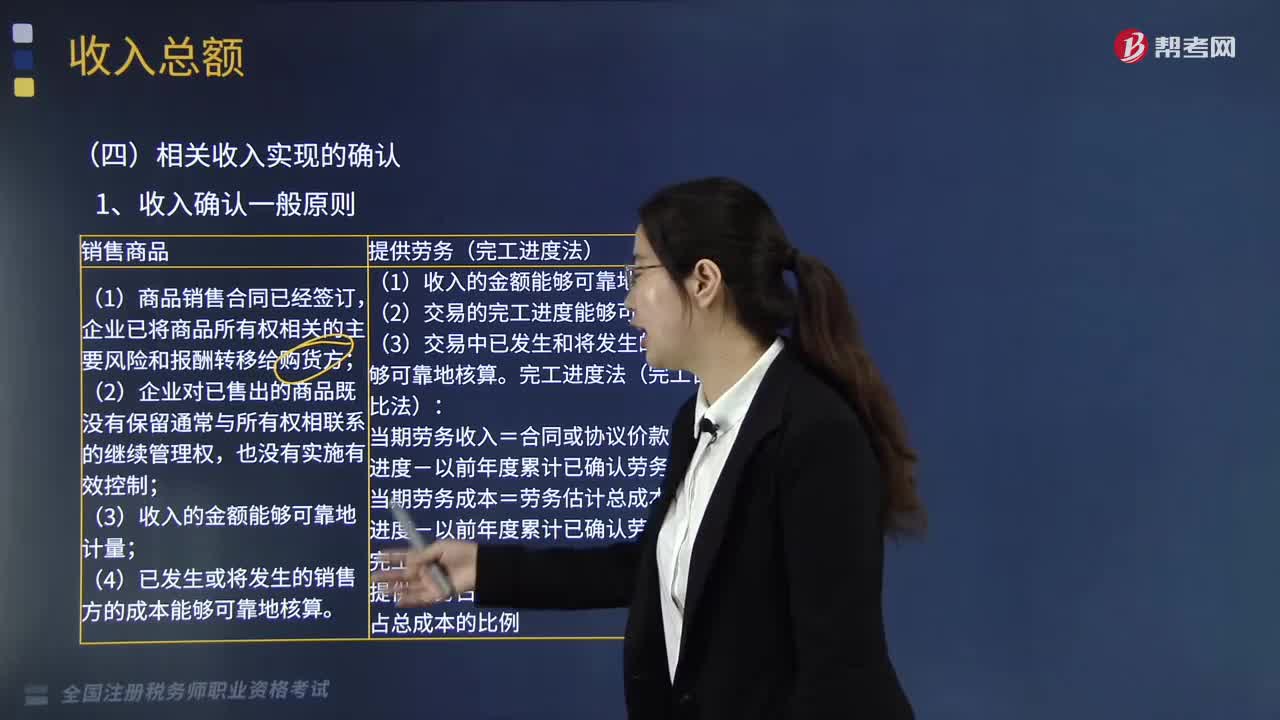

11:07企业中相关收入的确认条件是什么?:在购买方接受商品以及安装和检验完毕时确认收入。安装费在确认商品销售实现时确认收入,在提供服务的期间分期确认收入,①会籍会员费+其他单项商品服务费方式——即时确认。②会籍会员费+免费或低价商品服务费方式——受益期内分期确认(变相劳务费)。5、企业取得财产(包括各类资产、股权、债券等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,下列关于销售货物收入确认时间的说法。

06:42

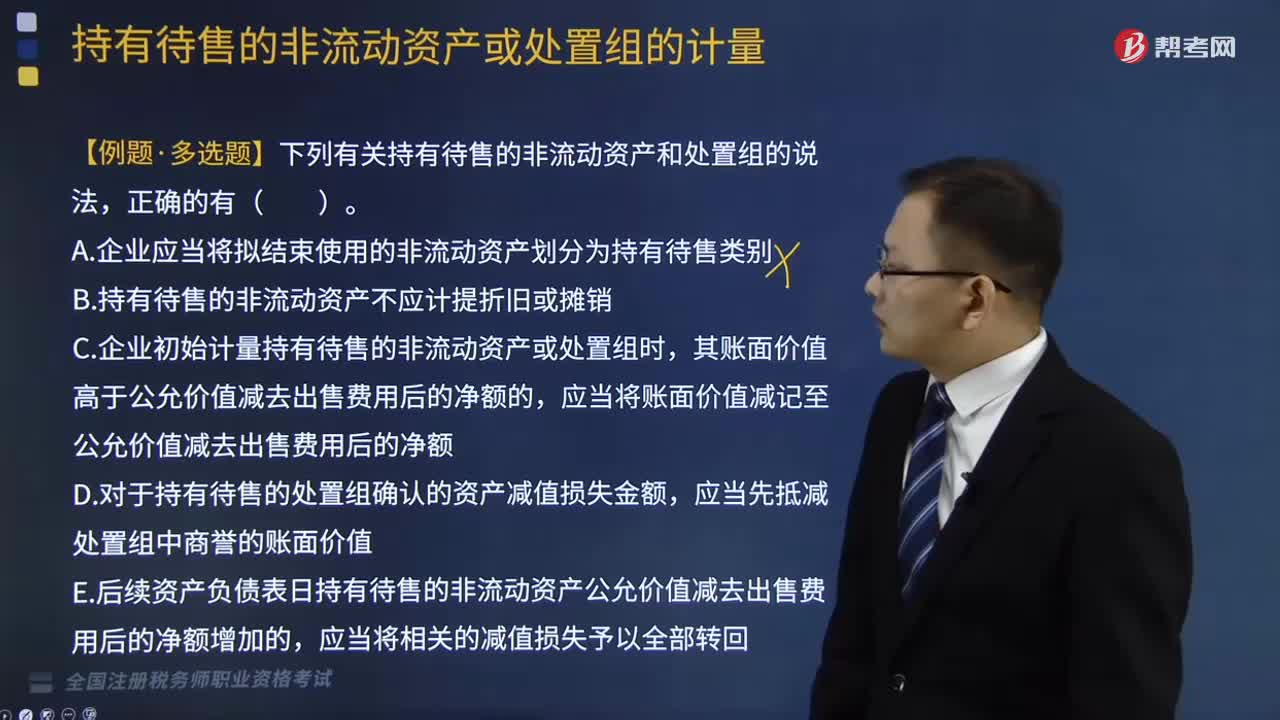

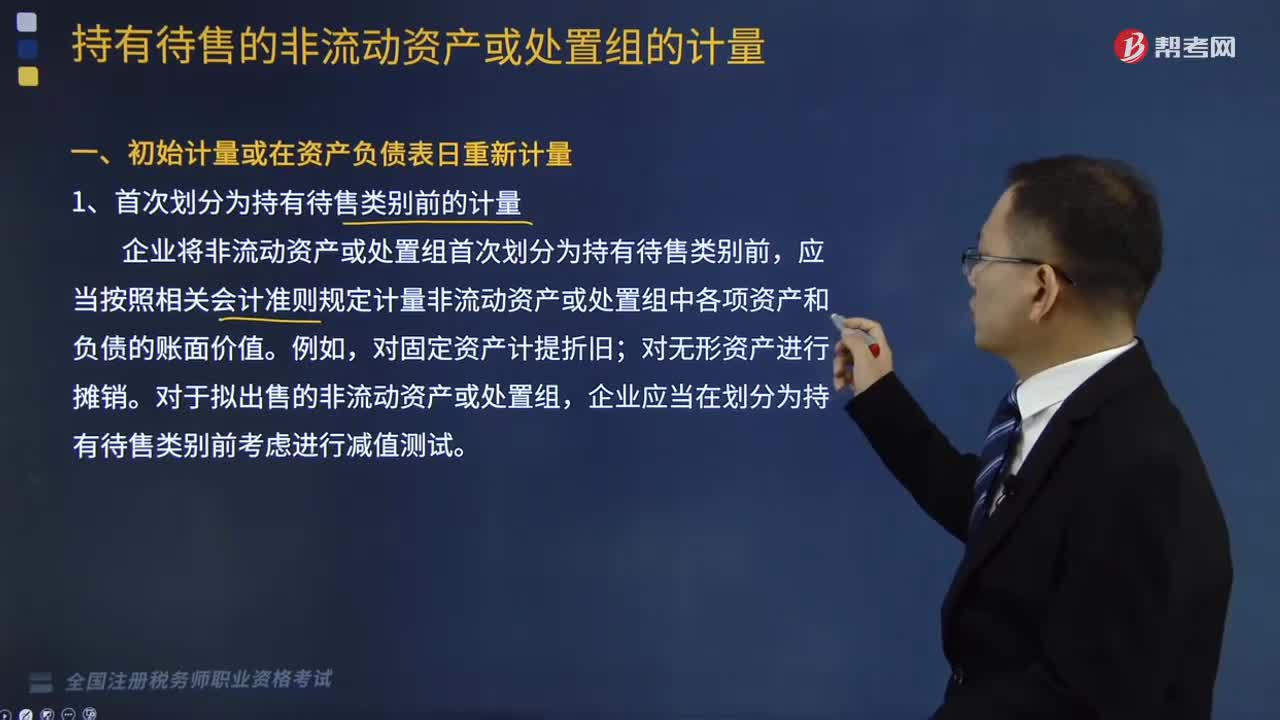

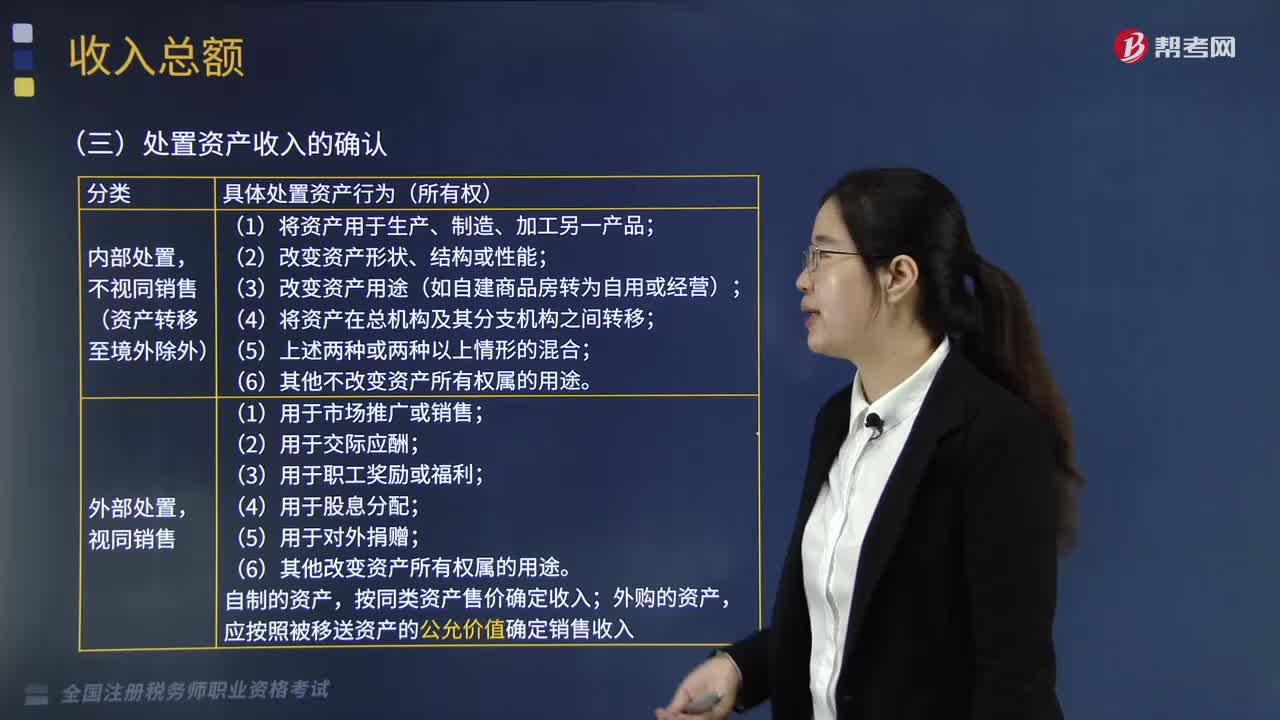

06:42企业如何确认处置资产的收入?:资产处置损益反映企业出售划分为持有待售的非流动资产或处置组时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失,不视同销售(资产转移至境外除外);(3)改变资产用途(如自建商品房转为自用或经营);(6)其他改变资产所有权属的用途;按同类资产售价确定收入。应按照被移送资产的公允价值确定销售收入。

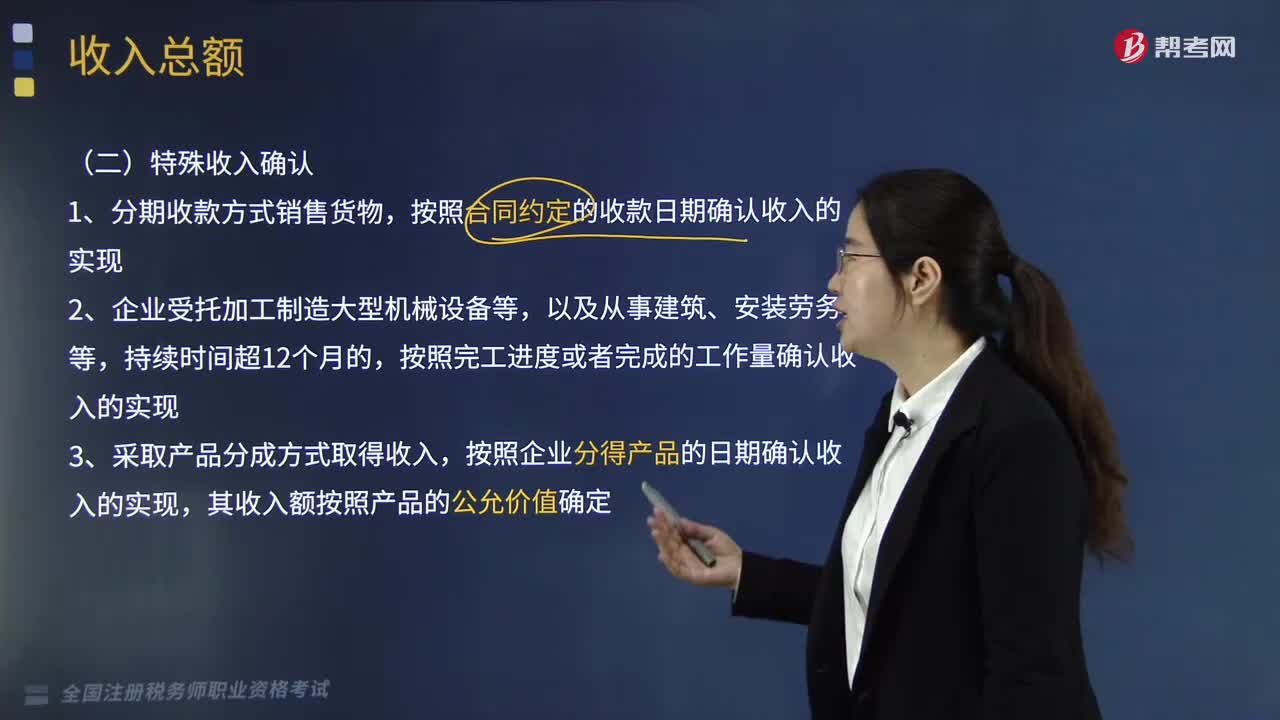

02:44

02:44企业的特殊收入是怎样确认的?:分期收款方式销售货物 、受托加工制造大型机械设备等、产品分成方式取得收入非货币性资产交换,3. 采取产品分成方式取得收入,将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,按照合同约定的收款日期确认收入的实现,按照纳税年度内完成的工作量确认收入的实现,C.采取产品分成方式取得收入的。按照企业分得产品的日期确认收入的实现,D.采取产品分成方式取得收入的。

12:23

12:23企业的一般收入是如何确认的?:企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入,企业转让股权收入,转让股权收入扣除为取得该股权所发生的成本后。甲企业应确认的股权转让所得为( )万元。【解析】股权转让收入扣除为取得该股权所发生的成本后,企业计算股权转让所得时。不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额,A. A居民企业应确认股息收入225万元B. A居民企业应确认红利收入225万元

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日