下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:55

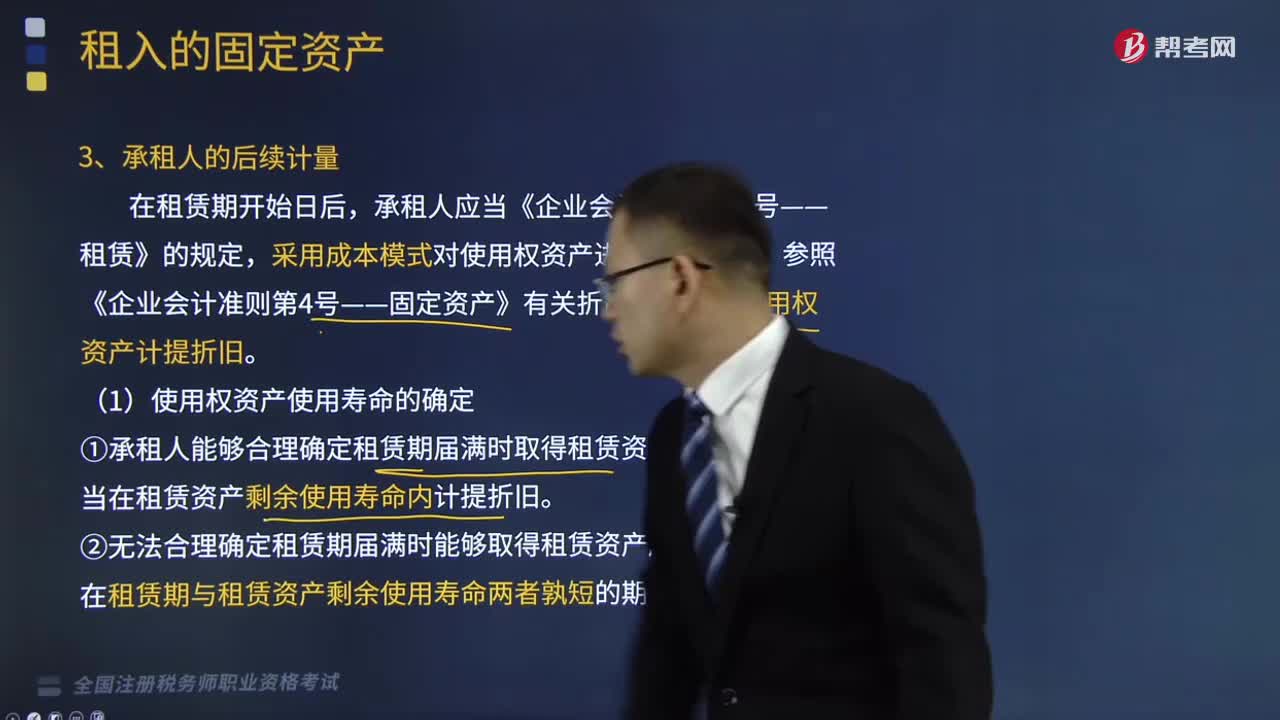

05:55承租人的后续计量是怎样的?:①承租人能够合理确定租赁期届满时取得租赁资产所有权的。应当在租赁资产剩余使用寿命内计提折旧,②无法合理确定租赁期届满时能够取得租赁资产所有权的。应当在租赁期与租赁资产剩余使用寿命两者孰短的期间内计提折旧,承租人应当按照固定的周期性利率计算租赁负债在租赁期内各期间的利息费用,(4)承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。

19:15

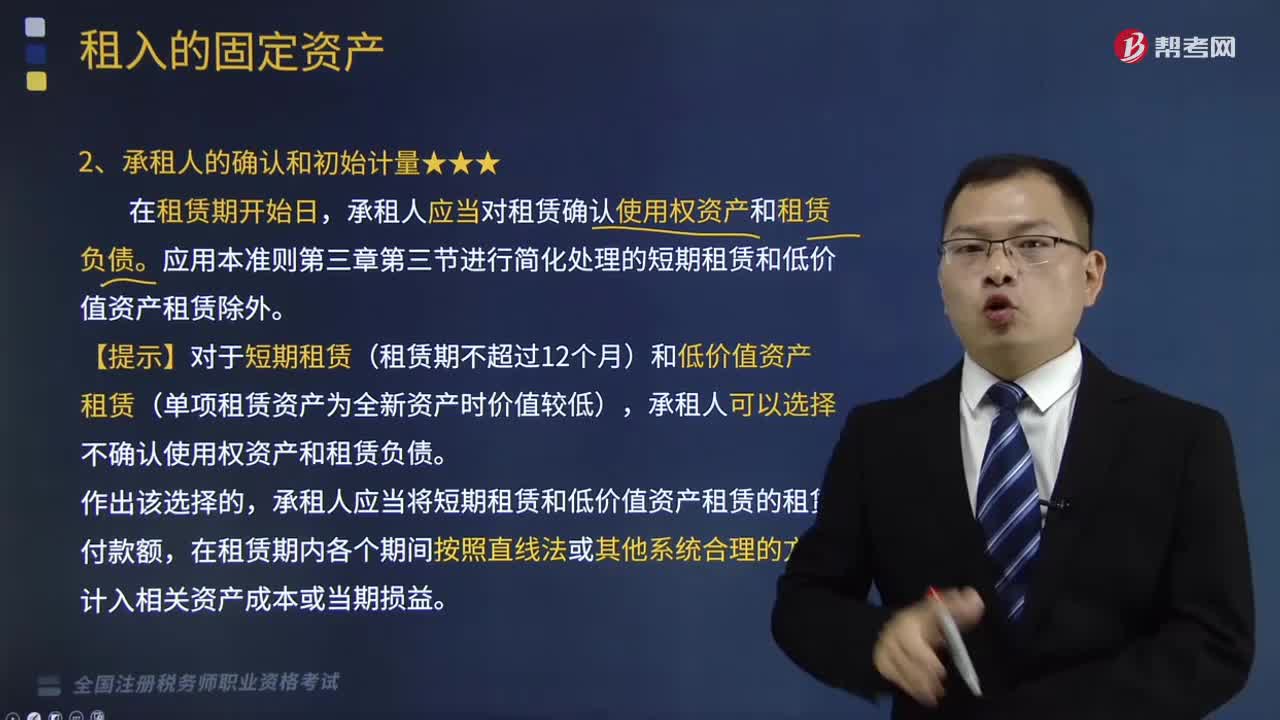

19:15承租人的确认和初始计量分别是什么?:承租人应当对租赁确认使用权资产和租赁负债。【提示】对于短期租赁(租赁期不超过12个月)和低价值资产租赁(单项租赁资产为全新资产时价值较低),承租人应当将短期租赁和低价值资产租赁的租赁付款额,是指承租人可在租赁期内使用租赁资产的权利。④承租人为拆卸及移除租赁资产、复原租赁资产所在场地或将租赁资产恢复至租赁条款约定状态预计将发生的成本。应当按照租赁期开始日尚未支付的租赁付款额的现值进行初始计量。

00:55

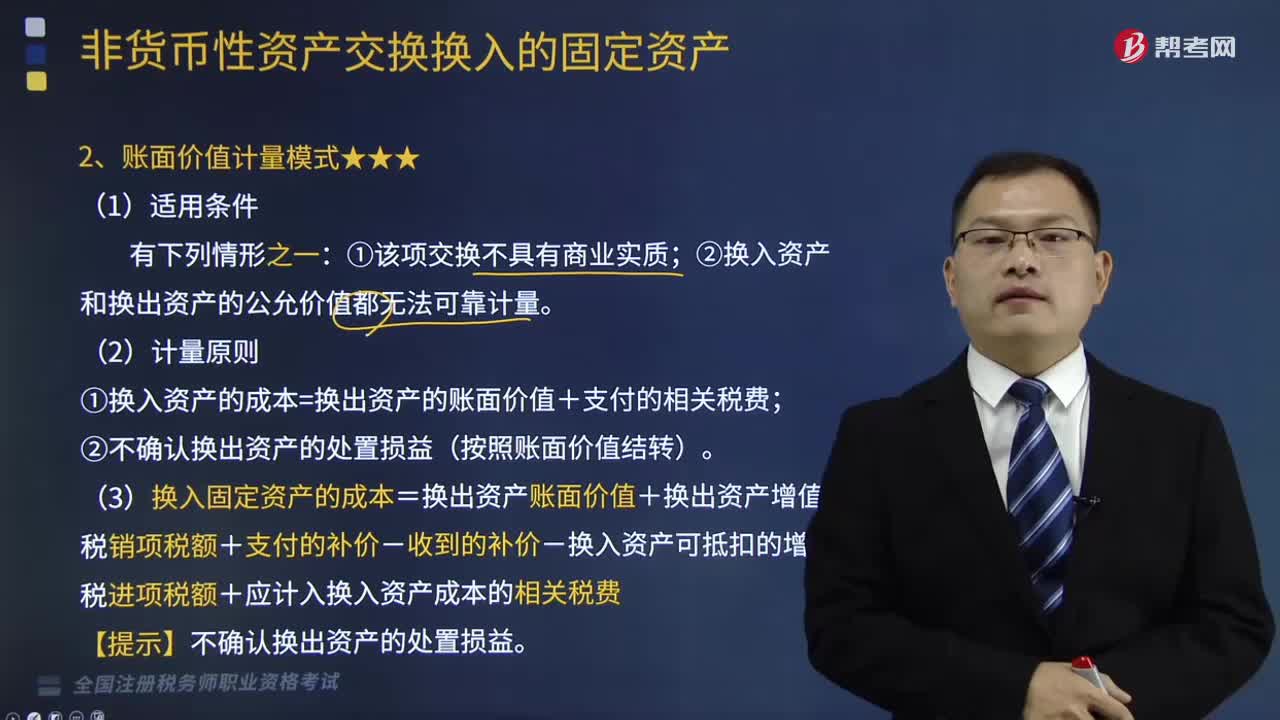

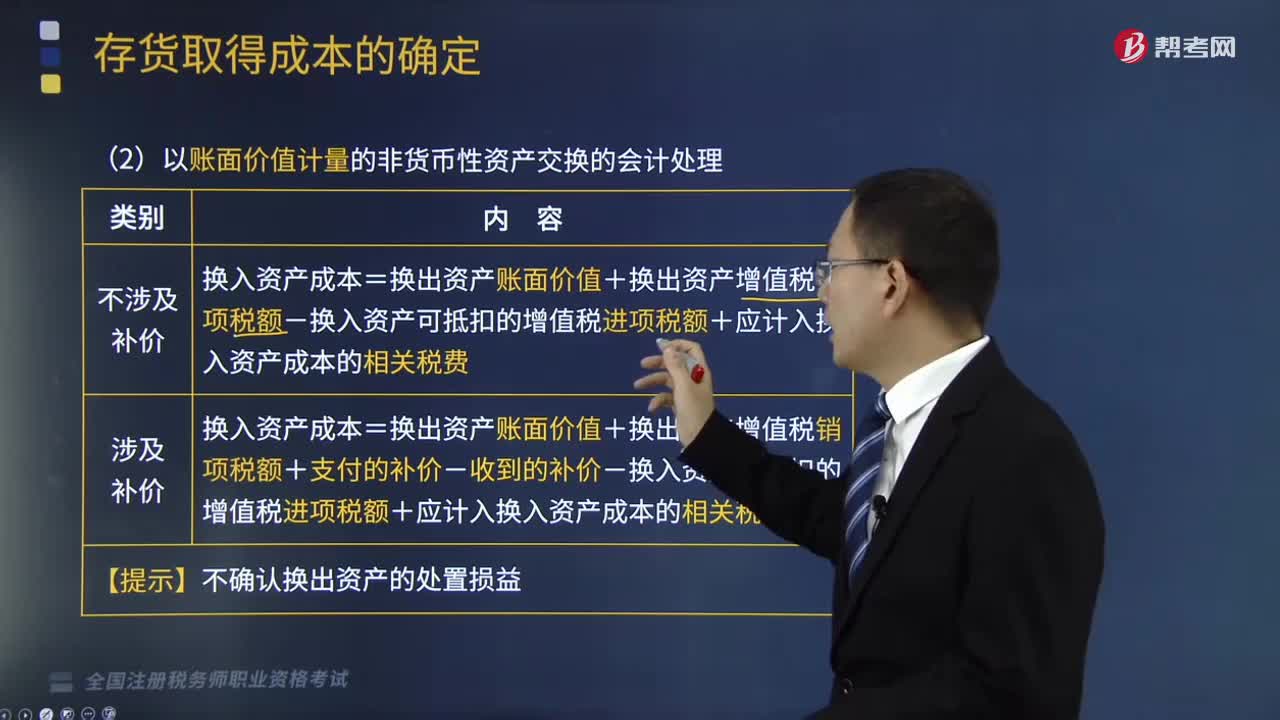

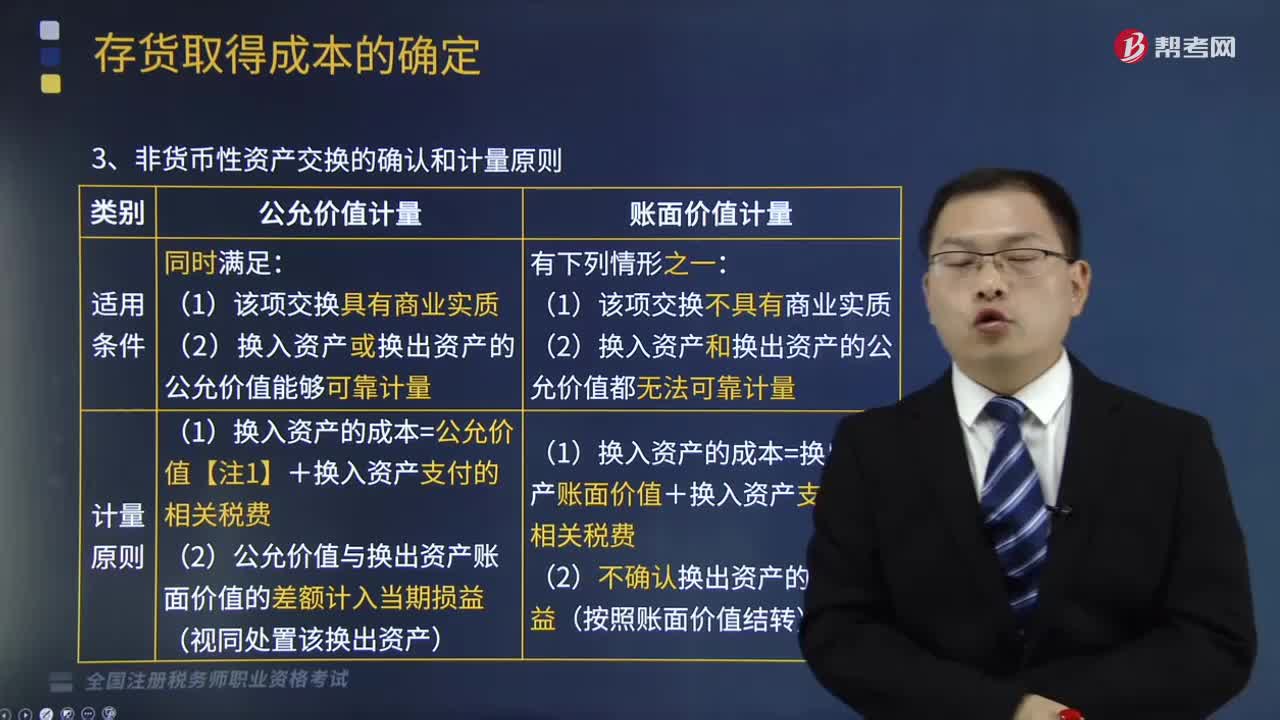

00:55账面价值计量模式是什么?:账面价值计量模式是什么?未同时满足公允价值计量模式的两个必备条件①该项交换具有商业实质②换入资产或换出资产的公允价值能够可靠计量时,应当采用账面价值计量模式:②换入资产和换出资产的公允价值都无法可靠计量。①换入资产的成本=换出资产的账面价值+支付的相关税费②不确认换出资产的处置损益(按照账面价值结转)

02:39

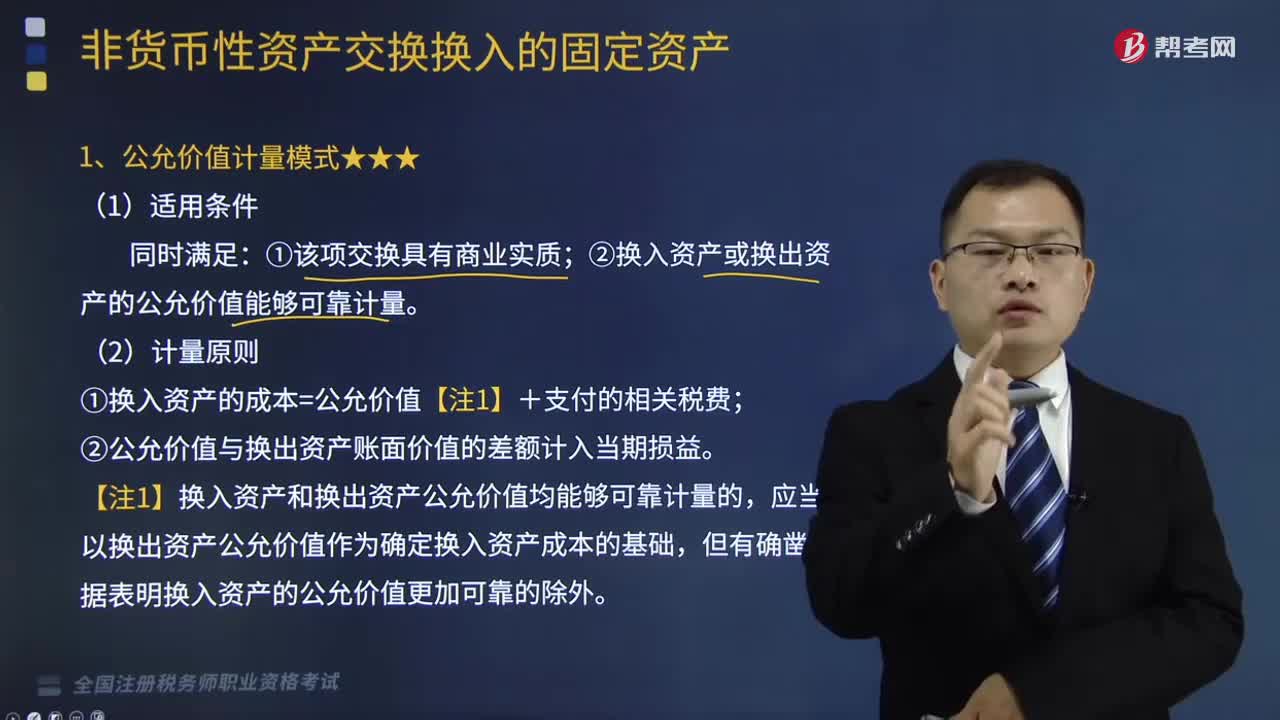

02:39什么是公允价值计量模式?:公允价值计量模式是一个金融概念,公允价值计量模式的含义在资产计价究竟是价值还是价格的问题上,②换入资产或换出资产的公允价值能够可靠计量;①换入资产的成本=公允价值【注1】+支付的相关税费,【注1】换入资产和换出资产公允价值均能够可靠计量的。应当以换出资产公允价值作为确定换入资产成本的基础。

02:20

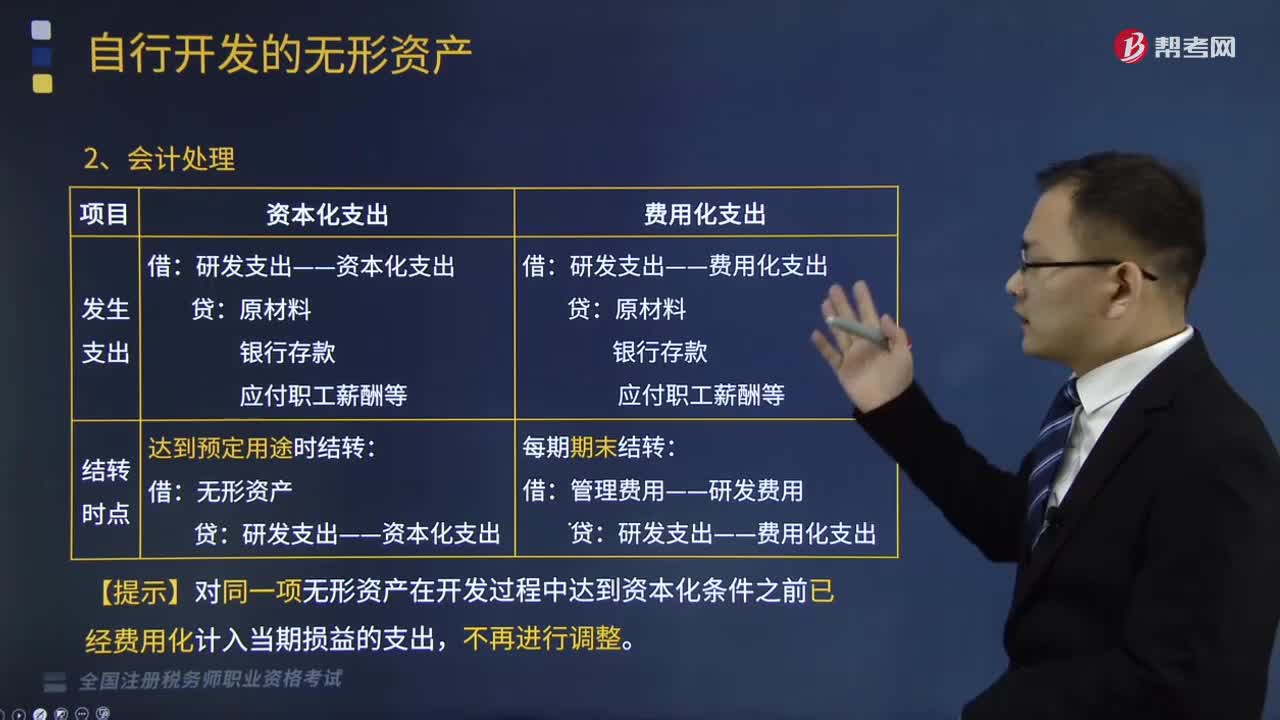

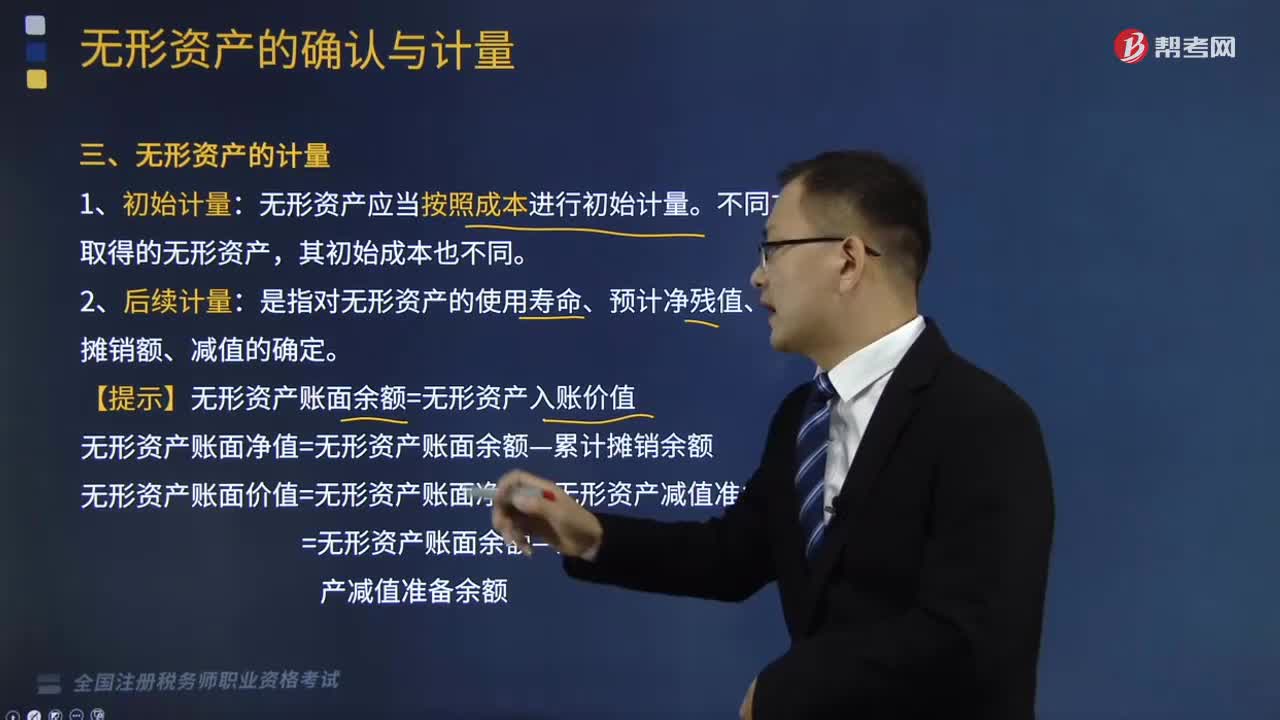

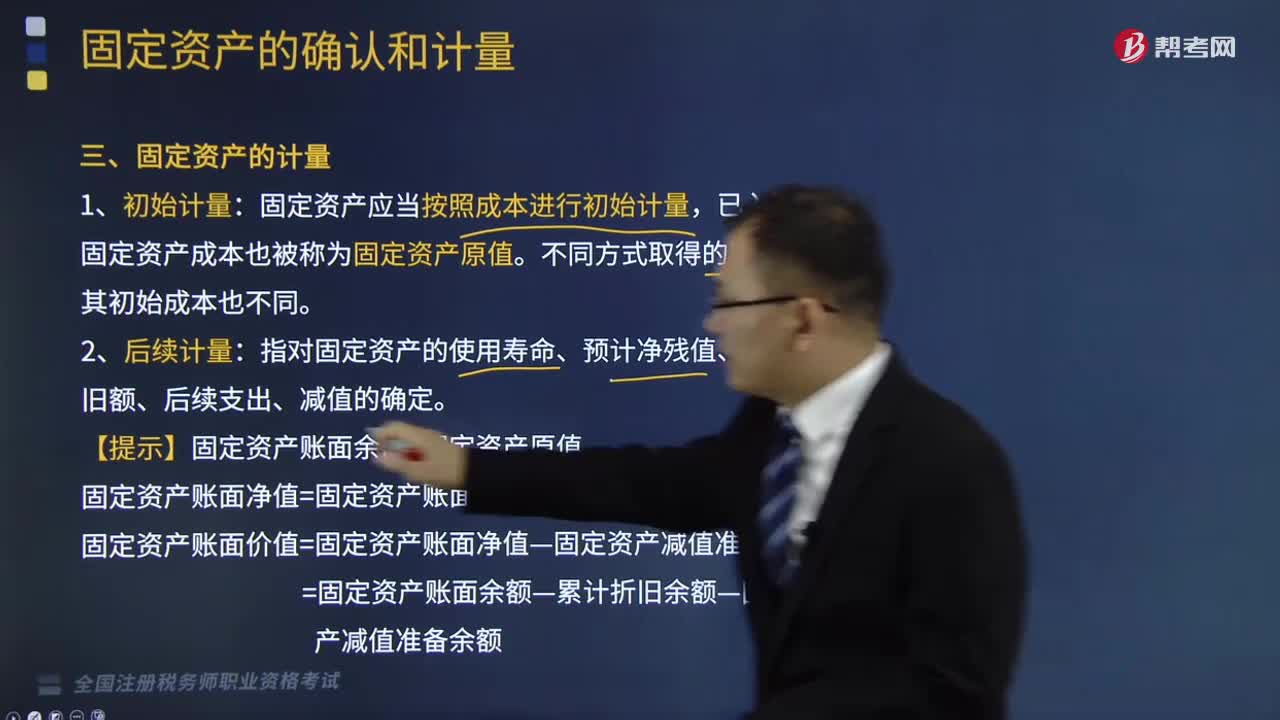

02:20固定资产是如何计量的?:固定资产是如何计量的?固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。固定资产应当按照成本进行初始计量,已入账的固定资产成本也被称为固定资产原值。指对固定资产的使用寿命、预计净残值、各期折旧额、后续支出、减值的确定。

08:34

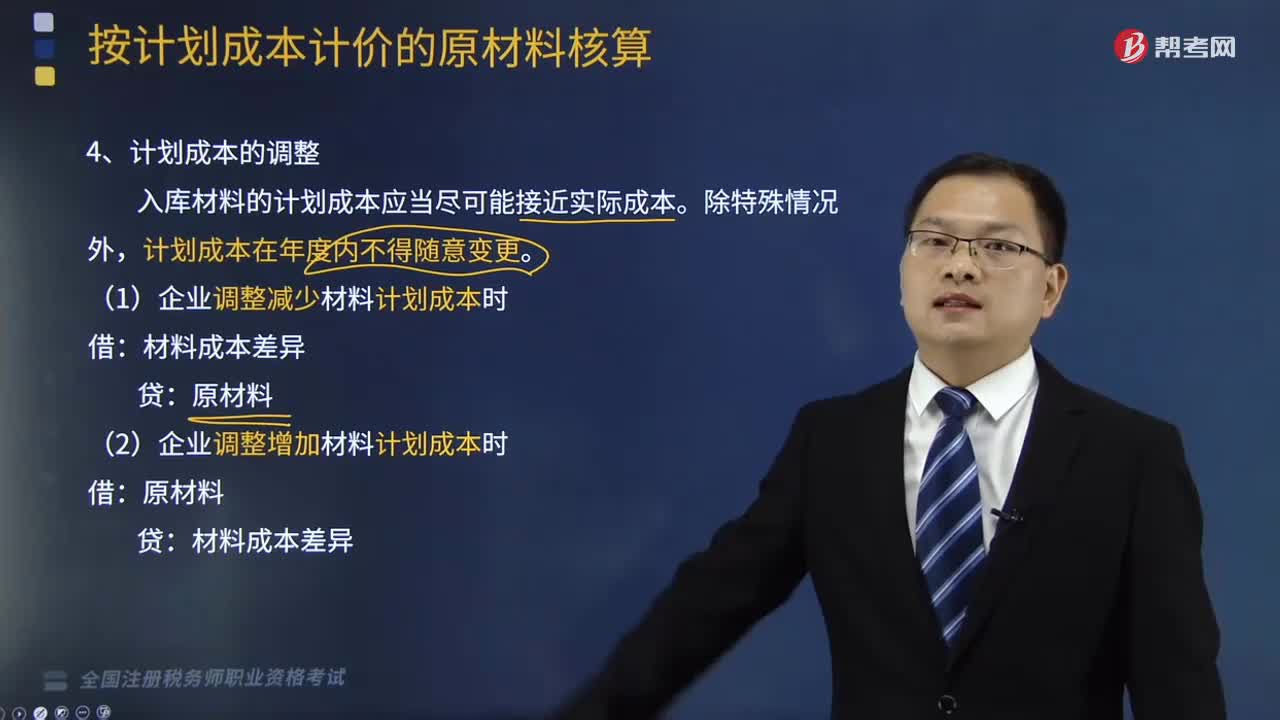

08:34计划成本的调整是怎样的?:A.材料的实际成本大于计划成本的超支额“B.结转发出材料应分担的材料成本差异超支额”C.调整库存材料计划成本时“D.结转发生材料应分担的材料成本差异节约额,E.材料的实际成本小于计划成本的节约额“材料成本差异账户贷方余额为30万元,材料成本差异账户借方发生额为60万元”A.结转发出材料应分担的材料成本差异超支额B.结转发出材料应分担的材料成本差异节约额

02:47

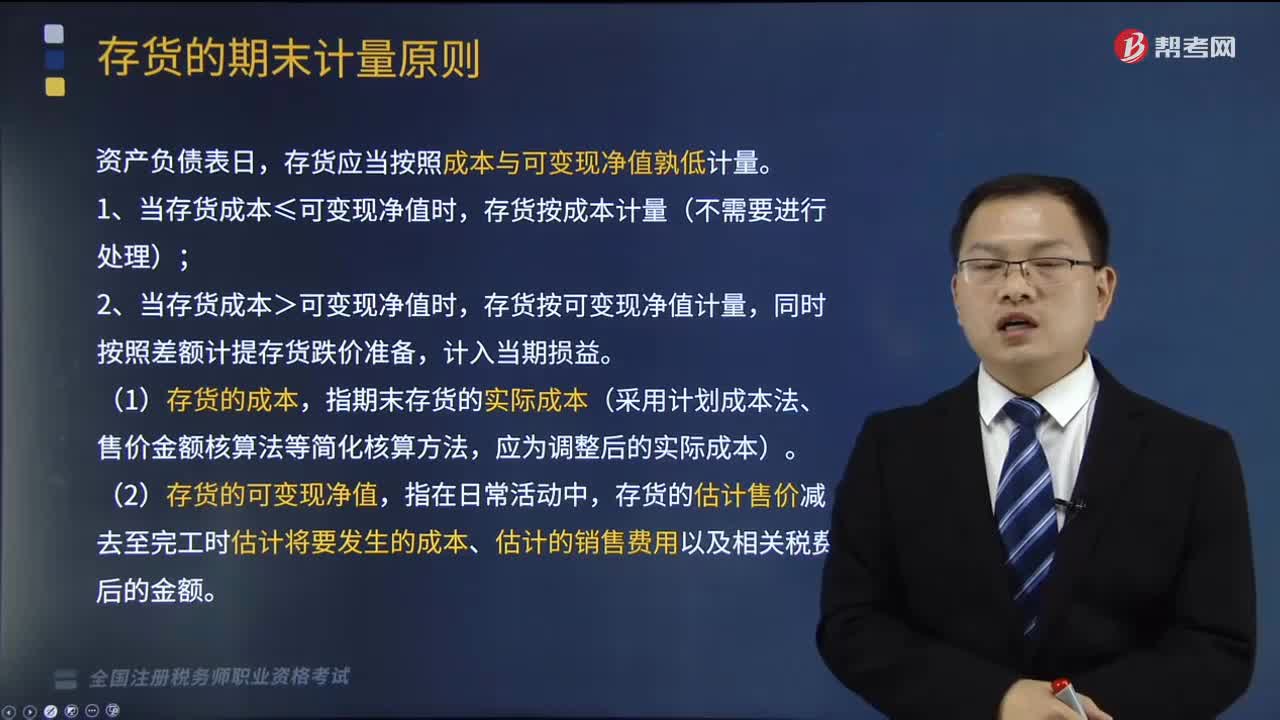

02:47存货的期末计量原则是什么?:存货的期末计量原则是什么?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;通常采用个别计价法确定发出存货的成本。存货应当按照成本与可变现净值孰低计量。1、当存货成本≤可变现净值时,存货按成本计量(不需要进行处理);2、当存货成本>可变现净值时,存货按可变现净值计量,(1)存货的成本,指期末存货的实际成本(采用计划成本法、售价金额核算法等简化核算方法。

03:49

03:49涉及多项非货币性资产交换的会计处理是怎样的?:非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。涉及多项非货币性资产交换的会计处理:确定换入资产成本总额(和单项资产确定方法一致):确定单项换入资产成本(以换入资产的价值为基础),不应计入存货入账成本的有( );A.以非货币性资产交换方式取得存货时支付的补价。

06:31

06:31以账面价值计量的非货币性资产交换的会计处理是什么?:是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,以账面价值计量的非货币性资产交换的会计处理:【例题·多选题】不具有商业实质、不涉及补价的非货币性资产交换中,A.换出资产的账面余额,C.换入资产的公允价值,与换入资产的公允价值和换出资产的公允价值均无关。换出资产的账面价值=换出资产账面余额—换出资产已计提的折旧或摊销—换出资产已计提的减值准备。

12:19

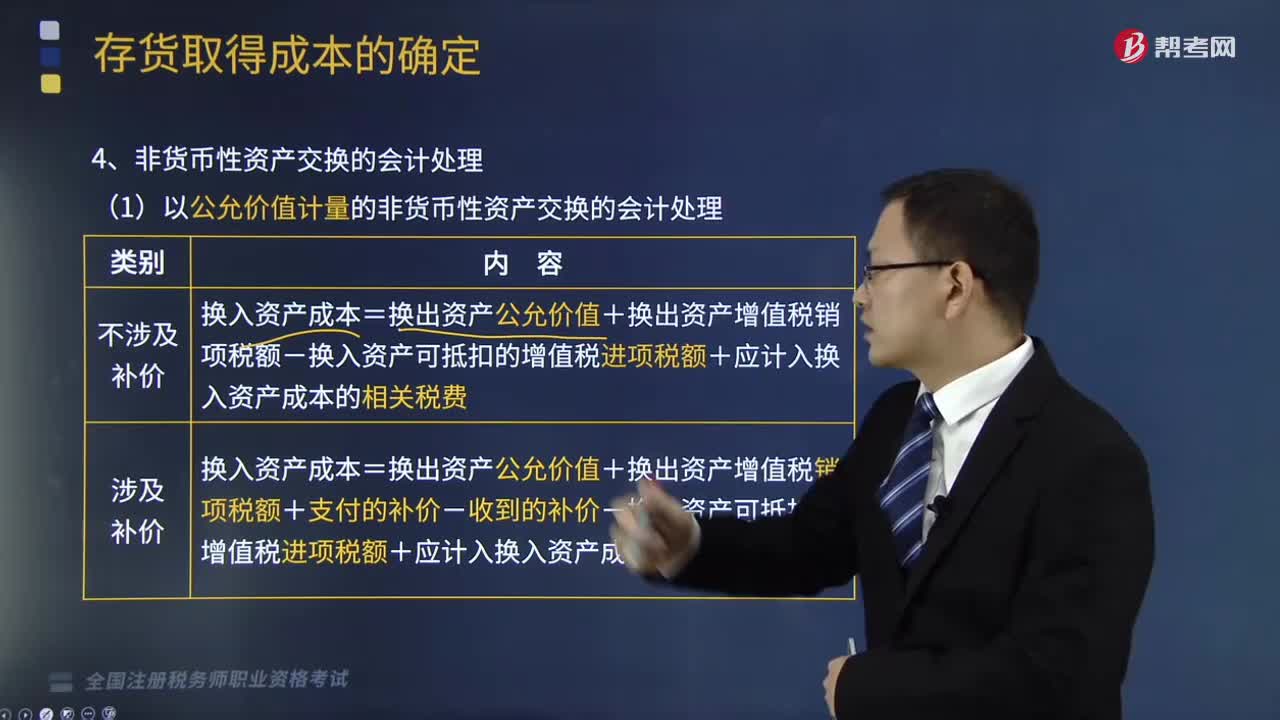

12:19非货币性资产交换的会计处理是怎样的?:换入资产成本=换入资产公允价值+应计入换入资产成本的相关税费;与换入资产有关的相关税费与购入资产的会计处理相同,【提示3】换出资产的公允价值与账面价值的差额应计入当期损益(视同处置资产):【解析】专利技术的入账价值=换出产品公允价值700+增值税700×13%+支付的补价109=900(万元),【例题·多选题】下列关于以公允价值计量的企业非货币性资产交换会计处理的表述中。

07:03

07:03非货币性资产交换的确认和计量原则是什么?:是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,非货币性资产交换的确认和计量原则:【注1】换入资产和换出资产公允价值均能够可靠计量的,应当以换出资产公允价值作为确定换入资产成本的基础,认定某项非货币性资产交换具有商业实质:①换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同,且其差额与换入资产和换出资产的公允价值相比是重大的。

04:20

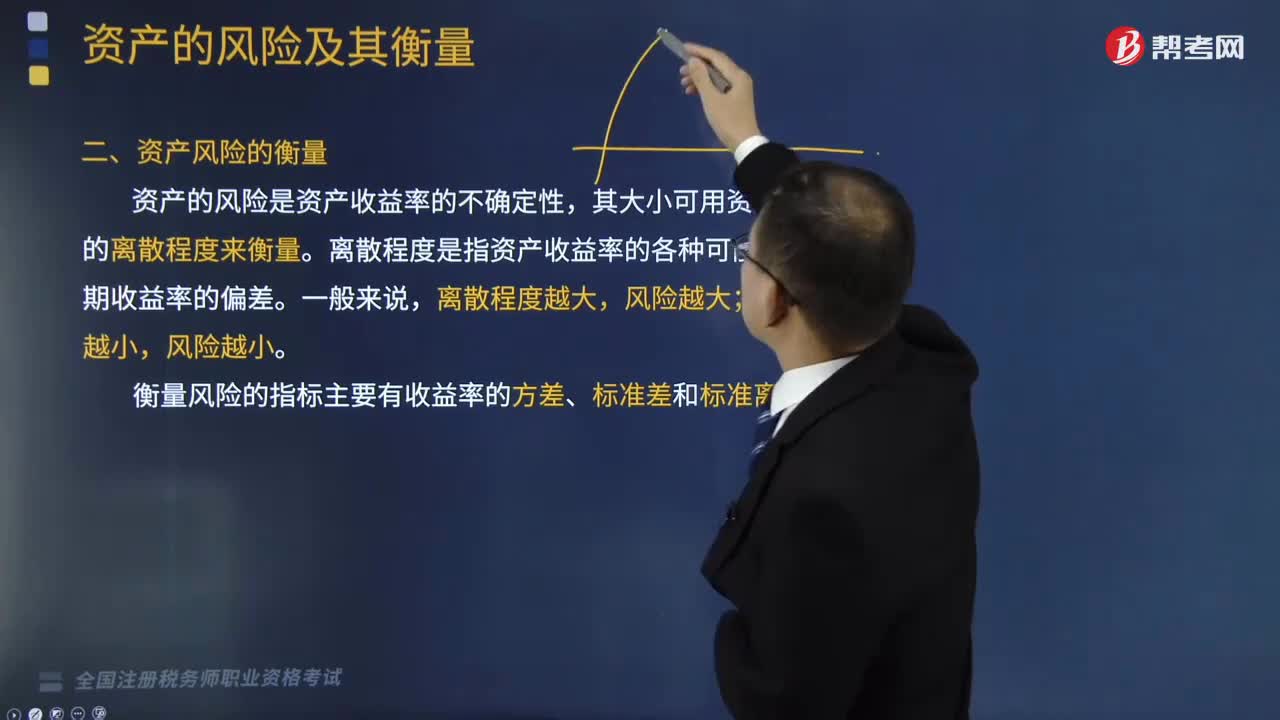

04:20什么叫做资产风险的衡量?:什么叫做资产风险的衡量?资产的风险是资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。离散程度是指资产收益率的各种可能结果与预期收益率的偏差。风险越大;衡量风险的指标主要有收益率的方差、标准差和标准离差率等。通常用X表示随机事件。Xi表示随机事件的第i种结果:来表示随机事件发生可能性大小的数值。通常用Pi表示,期望值是一个概率分布中的所有可能结果。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日