下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:31

07:31什么是内含报酬率法?:内含报酬率法是把各投资项目计算的内含报酬率同企业的资本成本或要求达到的最低报酬率进行比较,IRR≤资本成本,内含报酬率法计算方法:计算年金现值系数。年金现值系数=初始投资额每年净现金流量。计算出与上述年金现值系数相邻近的两个折现率。根据上述两个临近的折现率和已求得的年金现值系数,采用内插法计算出该投资方案的内含报酬率。计算A、B、C方案的内含报酬率。

05:42

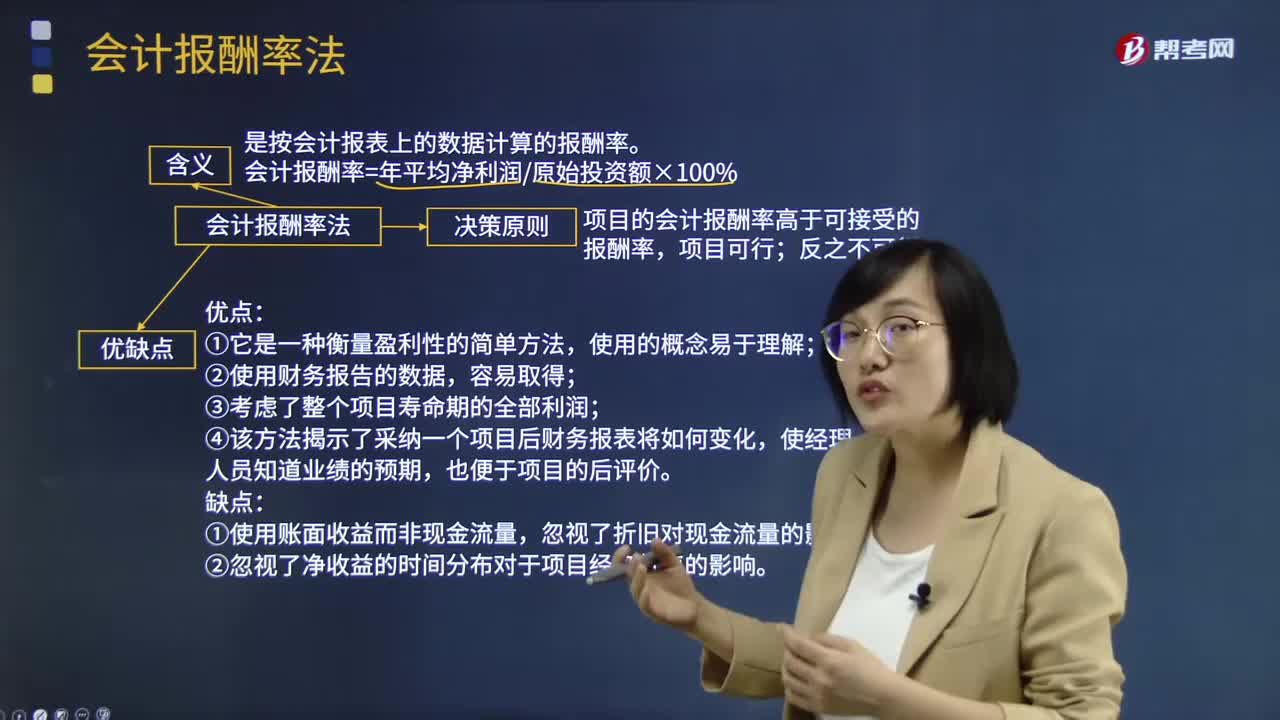

05:42什么是会计报酬率法?:是按会计报表上的数据计算的报酬率。会计报酬率=年平均净利润原始投资额×100%:会计报酬率法决策原则,项目的会计报酬率高于可接受的报酬率;④该方法揭示了采纳一个项目后财务报表将如何变化,②忽视了净收益的时间分布对于项目经济价值的影响,【例题·计算分析题】设企业的资本成本为10%。分别计算三个项目的会计报酬率,会计报酬率(A)=[(1 800+3 240)2]20,A.项目现值指数大于1。

02:11

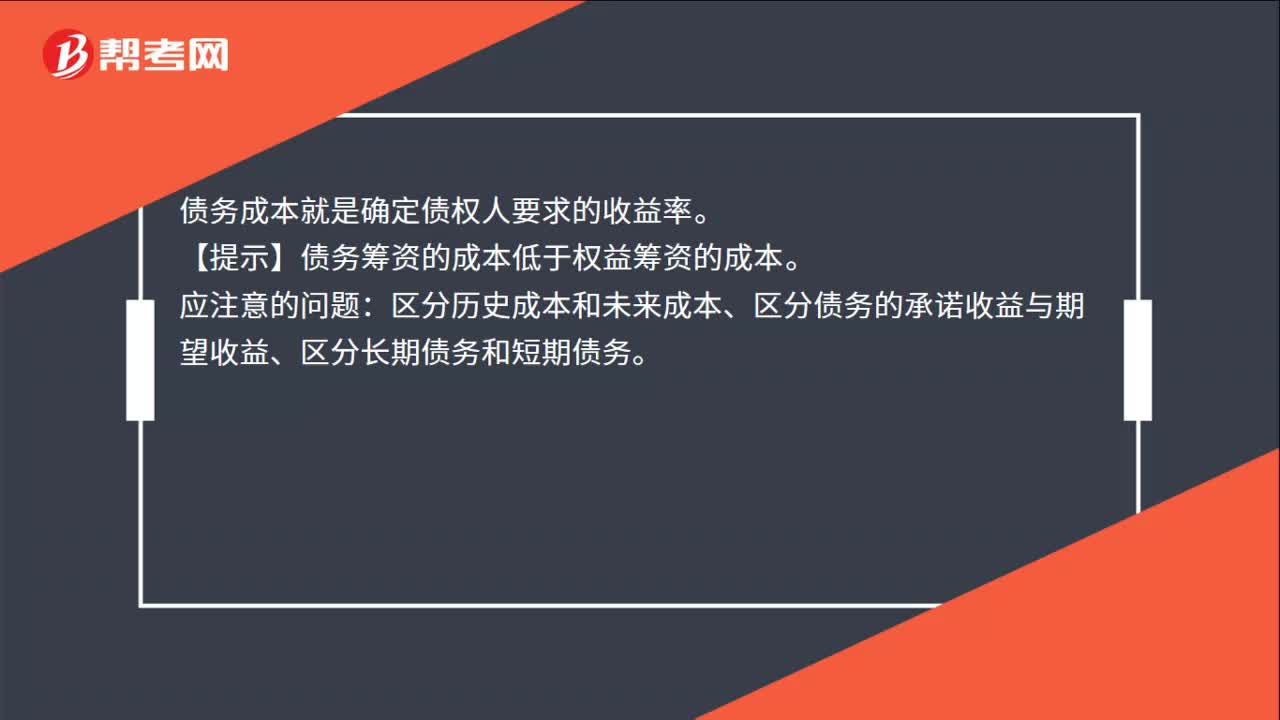

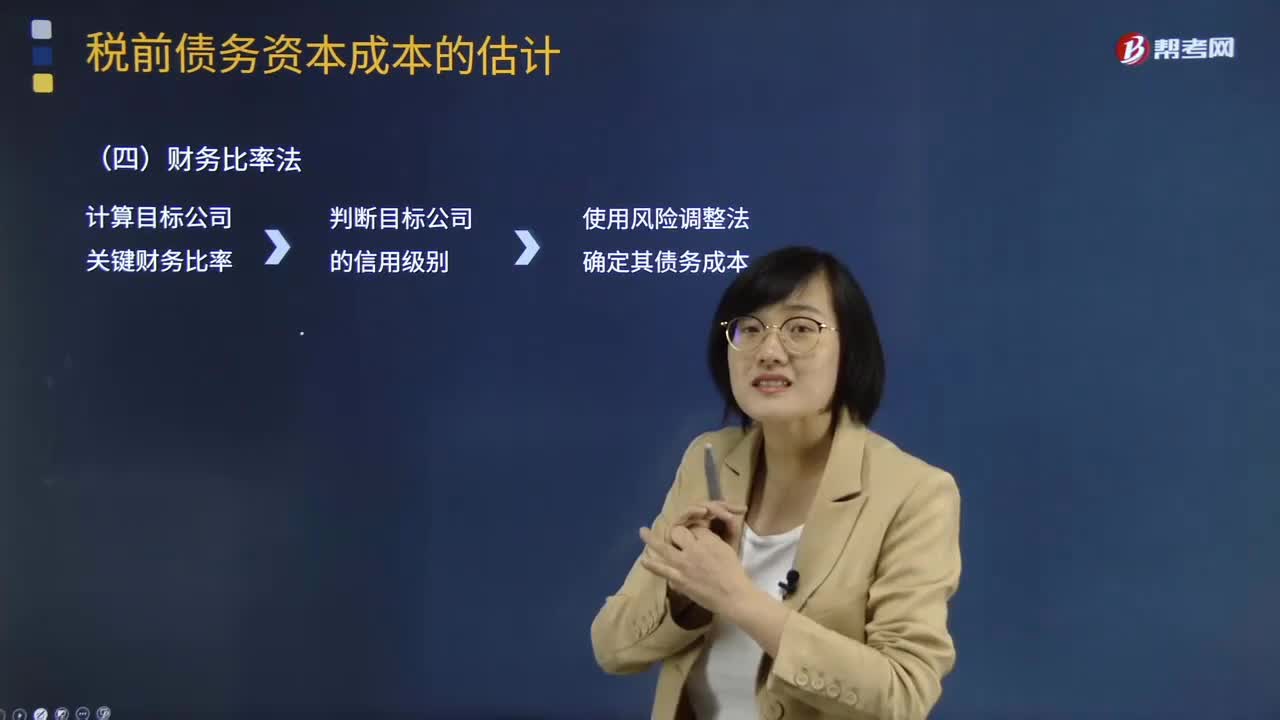

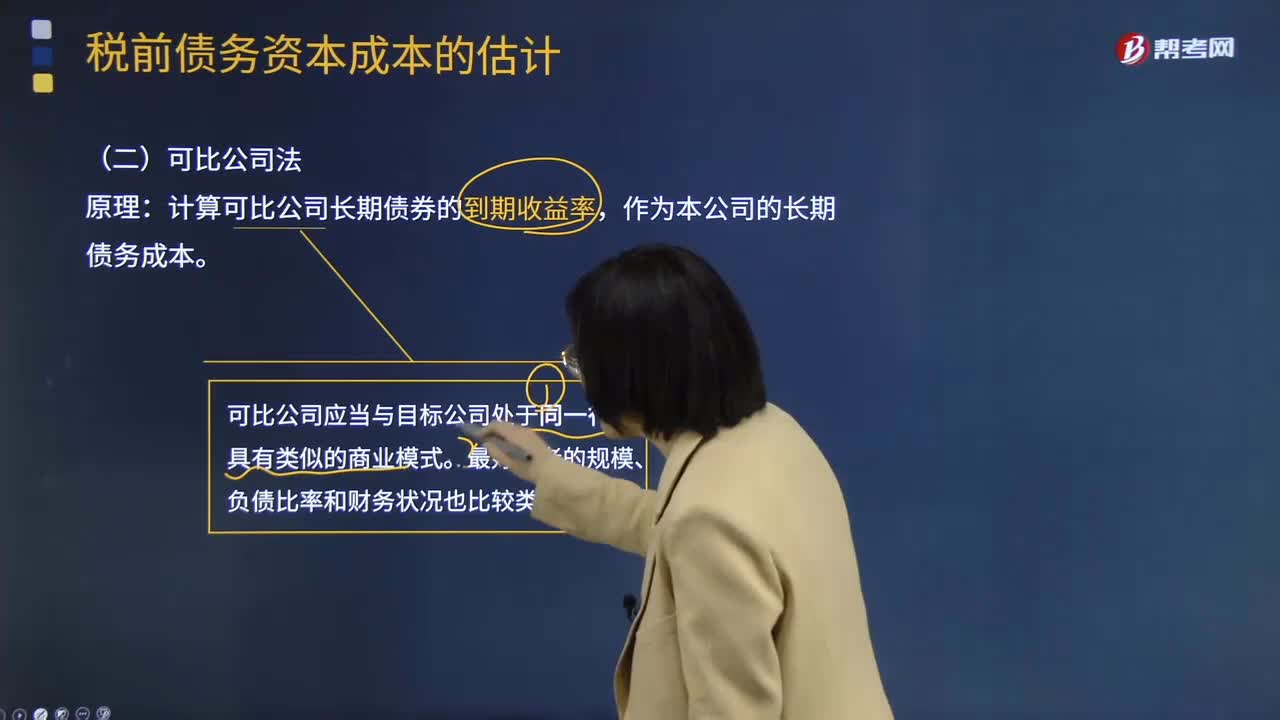

02:11什么是可比公司法?:作为本公司的长期债务成本。公司没有上市的债券,可以找到一个拥有可交易债券的可比公司作为参照物。可比公司应当与目标公司处于同一行业,债务成本就是确定债权人要求的收益率。区分历史成本和未来成本、区分债务的承诺收益与期望收益、区分长期债务和短期债务。在采用可比公司法测算公司的债务资本成本时,选择的可比公司应具有的特征有()。【解析】如果需要计算债务成本的公司。

00:25

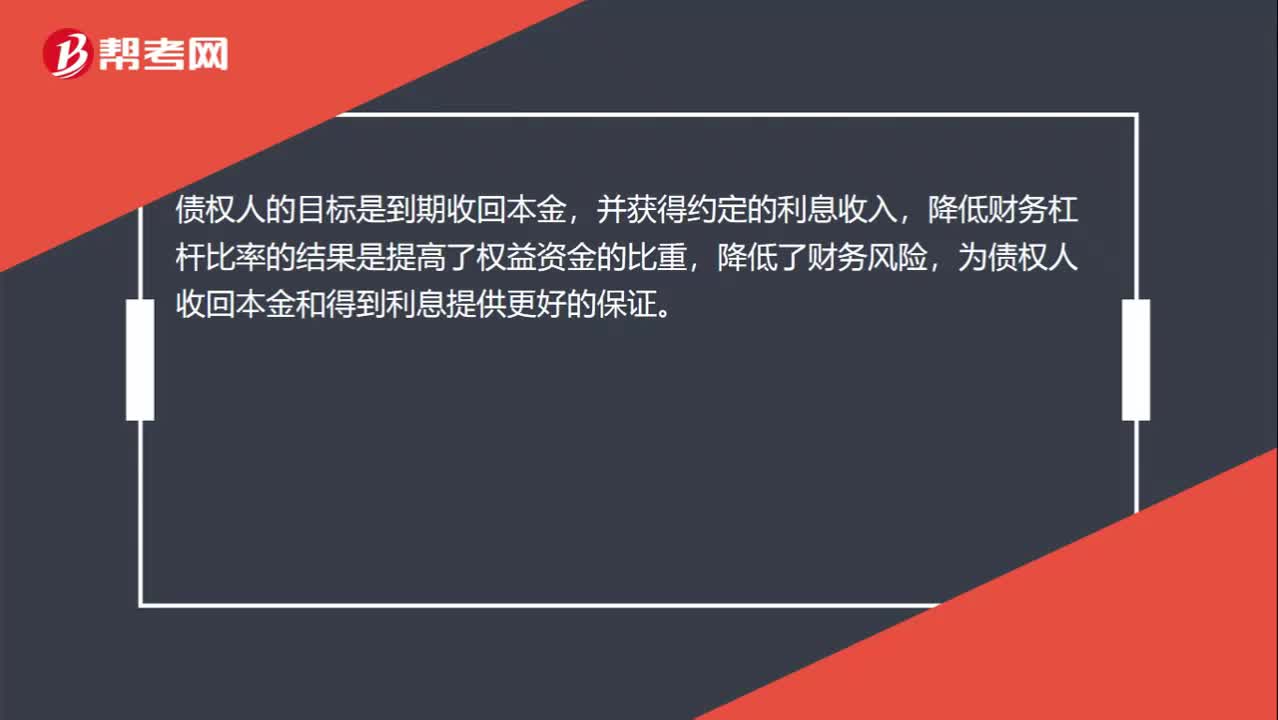

00:25为什么降低财务杠杆比率符合债权人目标?:为什么降低财务杠杆比率符合债权人目标?债权人的目标是到期收回本金,并获得约定的利息收入,降低财务杠杆比率的结果是提高了权益资金的比重,降低了财务风险,为债权人收回本金和得到利息提供更好的保证。

21:54

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

02:07

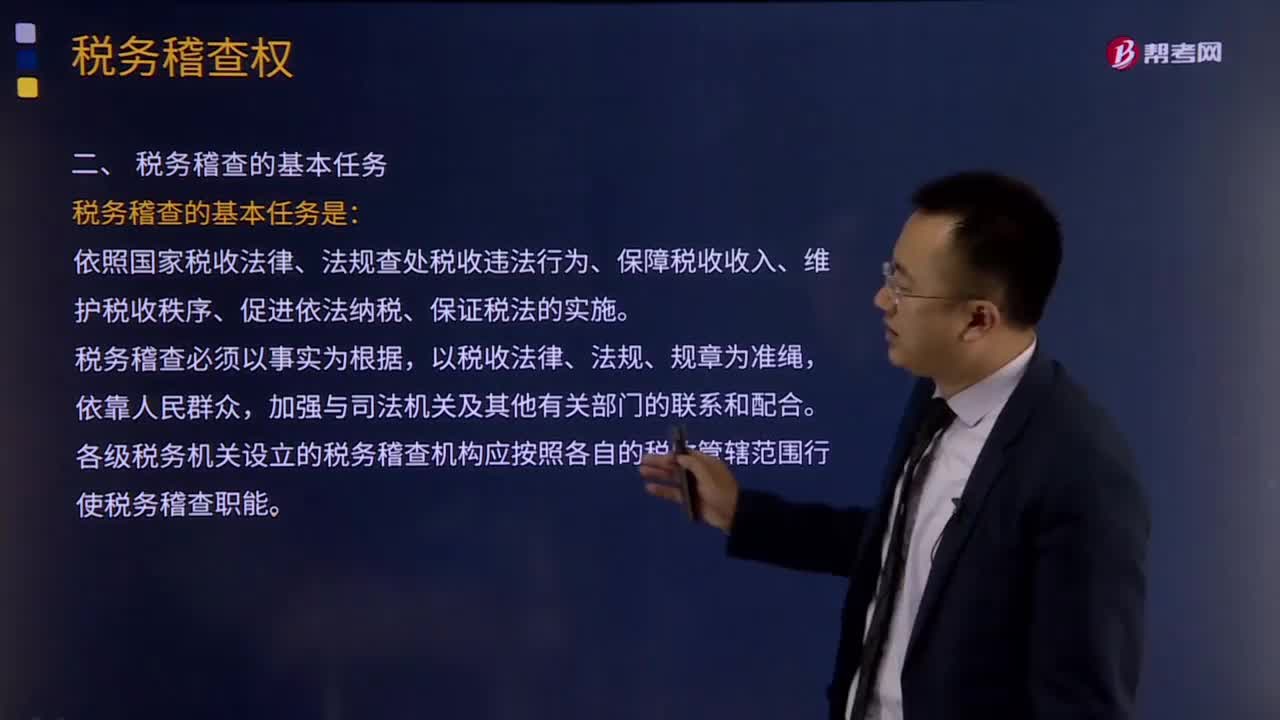

02:07税务稽查的基本任务是什么?:税务稽查含义:税务稽查是税务机关依法对纳税人、扣缴义务人履行纳税义务、扣缴义务情况所进行的税务检查和处理工作的总称。税务稽查权是税收执法权的一个重要组成部分,也是整个国家行政监督体系中的一种特殊的监督权行使形式。税务稽查的基本任务是:依照国家税收法律、法规查处税收违法行为、保障税收收入、维护税收秩序、促进依法纳税、保证税法的实施。税务稽查必须以事实为根据,以税收法律、法规、规章为准绳。

07:43

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

03:46

03:46税法的四个基本原则是什么?:税法的四个基本原则是什么?税法原则是税法总论中的重点,不但要熟记税法的四个基本原则和六个适用原则,税法的原则是反映税收活动的根本属性,所谓税法的基本原则,是指一国调整税收关系的基本规律的抽象和概括,是贯穿税法的立法、执法、司法和守法全过程的具有普遍性指导意义的法律准则。税法的基本原则反应税收活动的根本属性,是税收法律制度建立的基础。税法原则包括税法基本原则和税法适用原则。

01:36

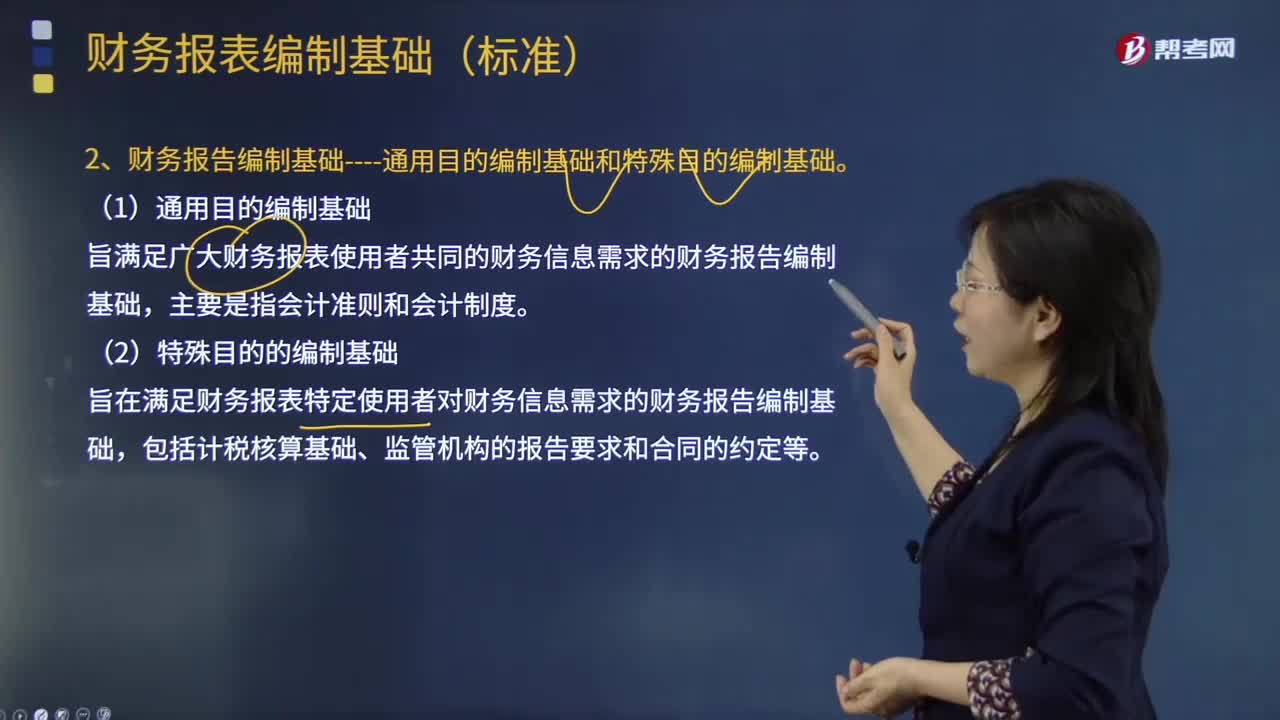

01:36财务报表编制的基础是什么?:财务报表编制的基础是什么?财务报表的编制基础是指财务报表是在持续经营基础上还是非持续经营基础上编制的。企业一般是在持续经营基础上编制财务报表,1.适用财务报告编制基础;适用财务报告编制基础指法律法规要求采用的财务报告编制基础,采用的可接受的财务报告编制基础,2.财务报告编制基础通用目的编制基础和特殊目的编制基础。旨在满足广大财务报表使用者共同的财务信息需求的财务报告编制基础。

01:53

01:53快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

03:02

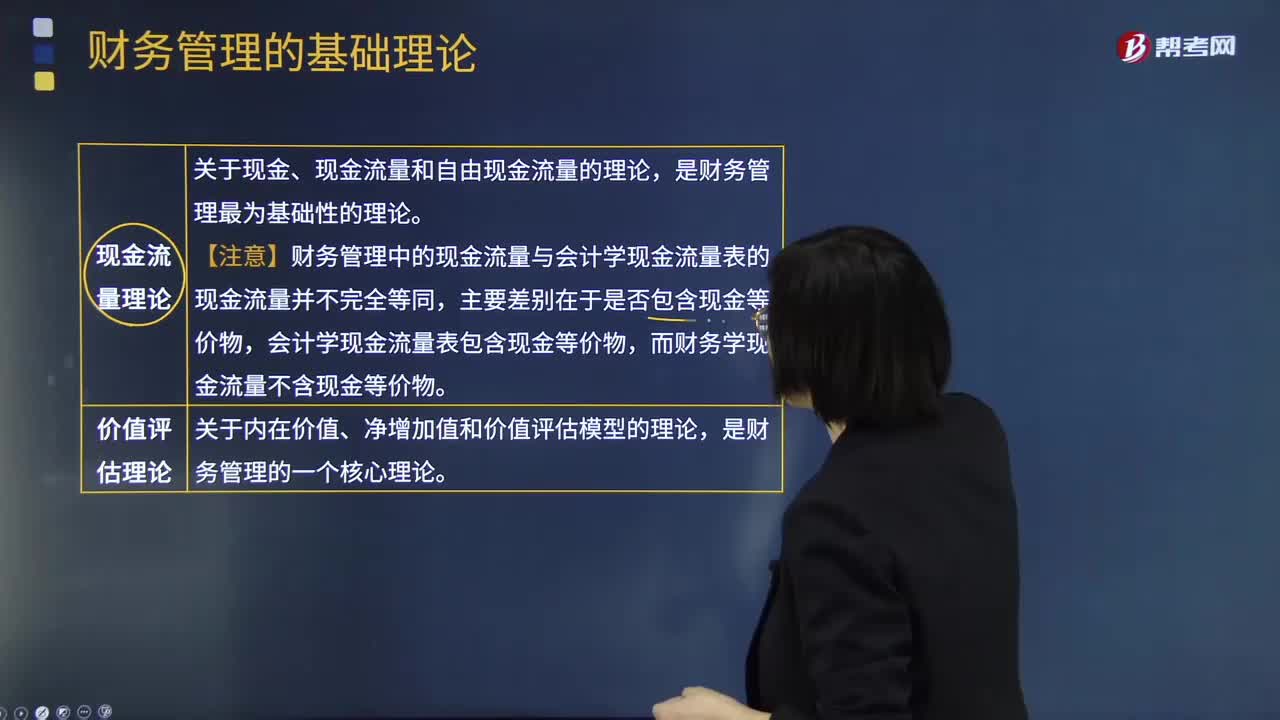

03:02财务管理的基本理论视频解说:在财务管理学科的发展中,对财务管理的理解不断深化,论述不断完善,形成一系列基本理论。这些理论对财务管理实务起着指导作用,是理解财务管理的逻辑基础。下面是五种财务管理的基本理论内容归纳图:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日