下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:56

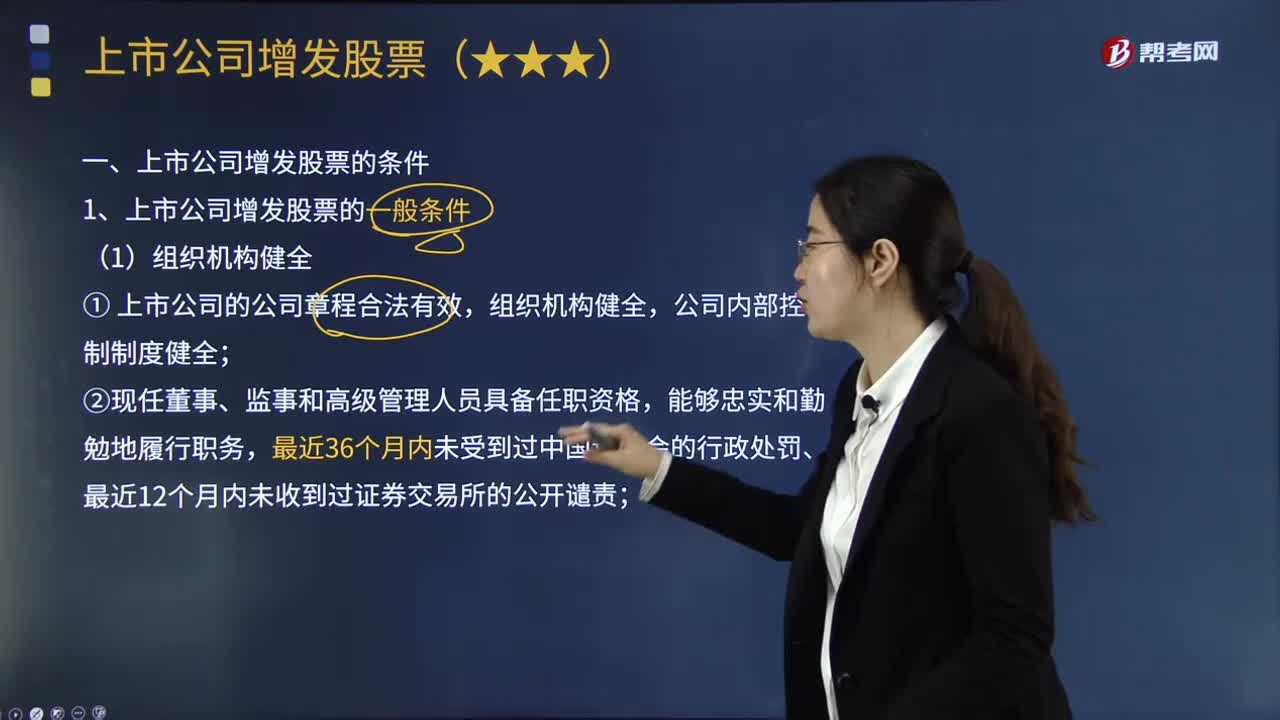

10:56上市公司增发股票的一般条件有哪些?:上市公司发行新股的一般条件是指上市公司采用不同方式发行新股都应当具备的条件,③上市公司与控股股东或实际控制人的人员、资产、财务分开;不存在可能严重影响公司持续经营的担保、诉讼、仲裁或其他重大事项;②擅自改变前次公开发行证券募集资金的用途而未作纠正,④上市公司及其控股股东或实际控制人最近12个月内存在未履行向投资者作出的公开承诺的行为。

01:01

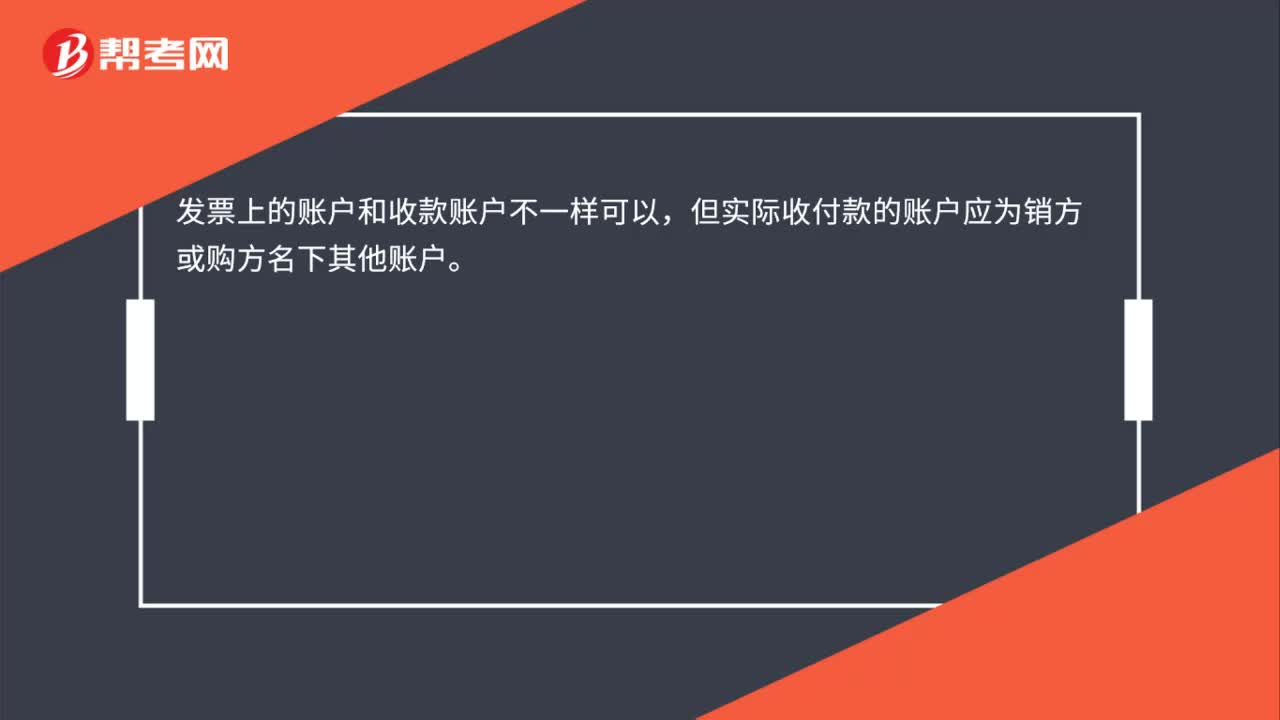

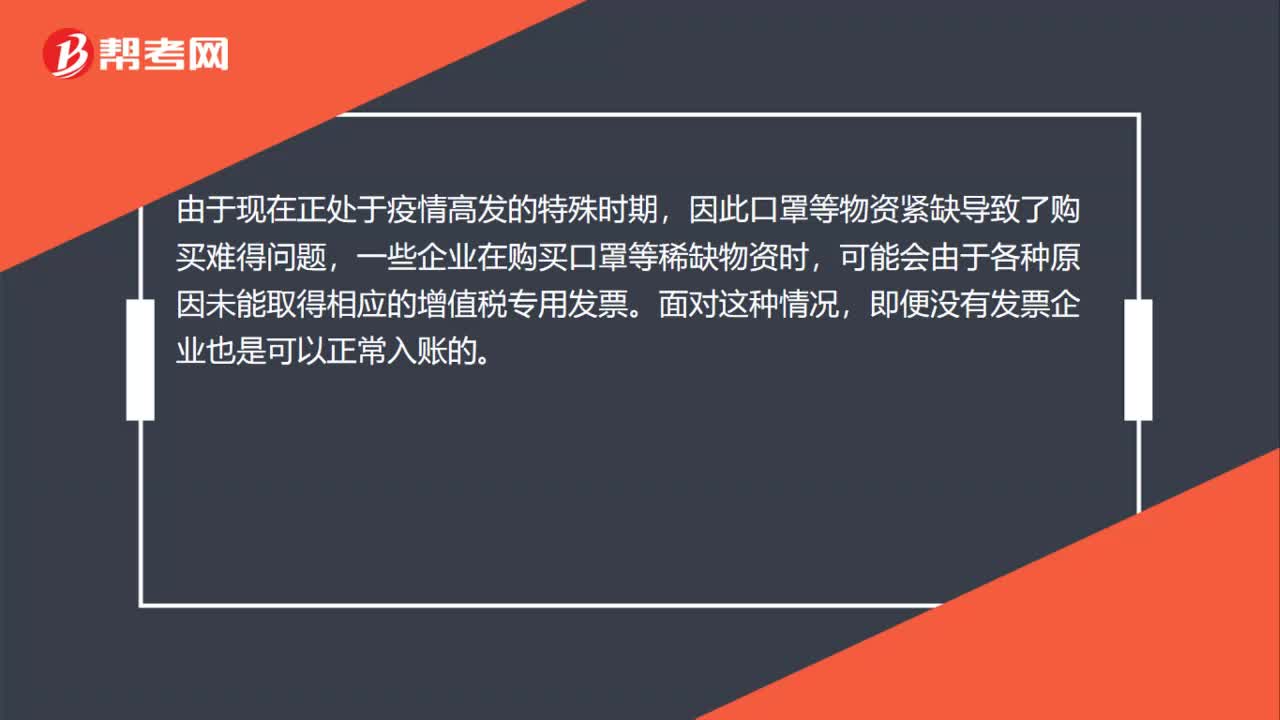

01:01企业购买口罩、消毒水等物资时,未取得发票可以入账吗?:企业购买口罩、消毒水等物资时,未取得发票可以入账吗?由于现在正处于疫情高发的特殊时期,因此口罩等物资紧缺导致了购买难得问题,一些企业在购买口罩等稀缺物资时,可能会由于各种原因未能取得相应的增值税专用发票。面对这种情况,即便没有发票企业也是可以正常入账的。需要纳税人注意的是虽然没有发票依旧可以入账,但由于进行税前抵扣等一类的税务处理需要以发票作为凭证,没有发票是无法在正常抵扣的。

01:07

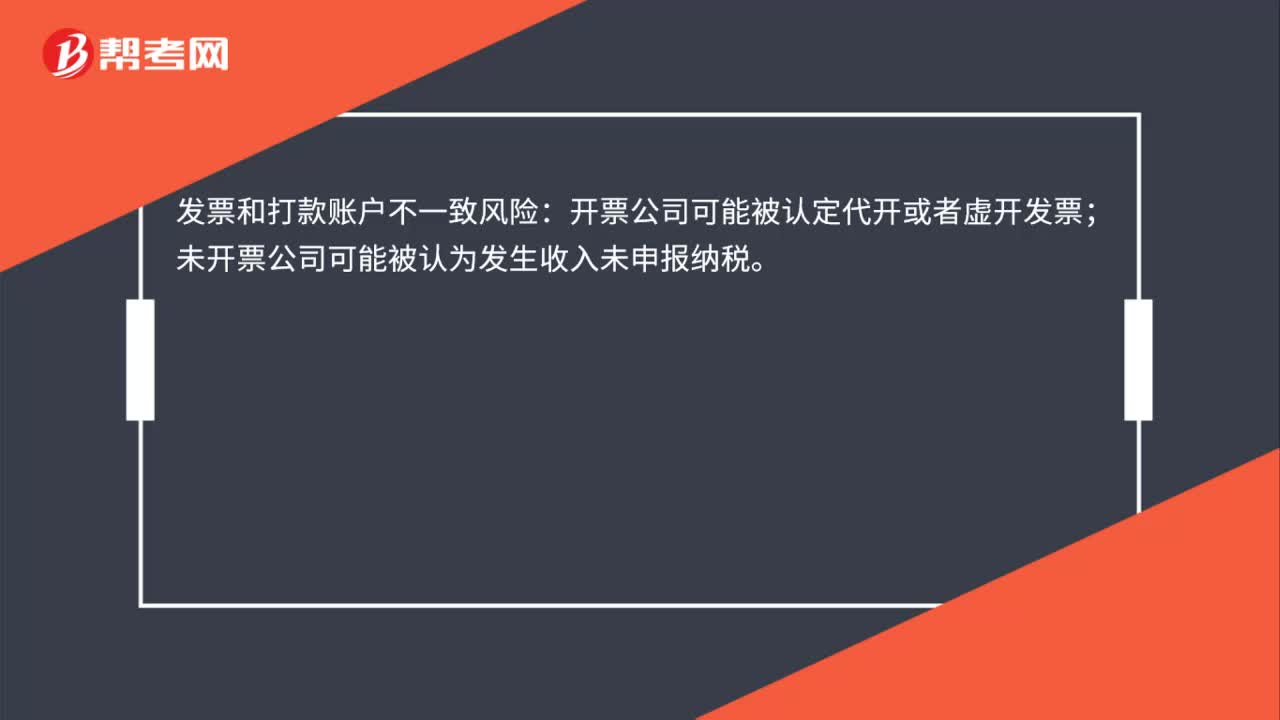

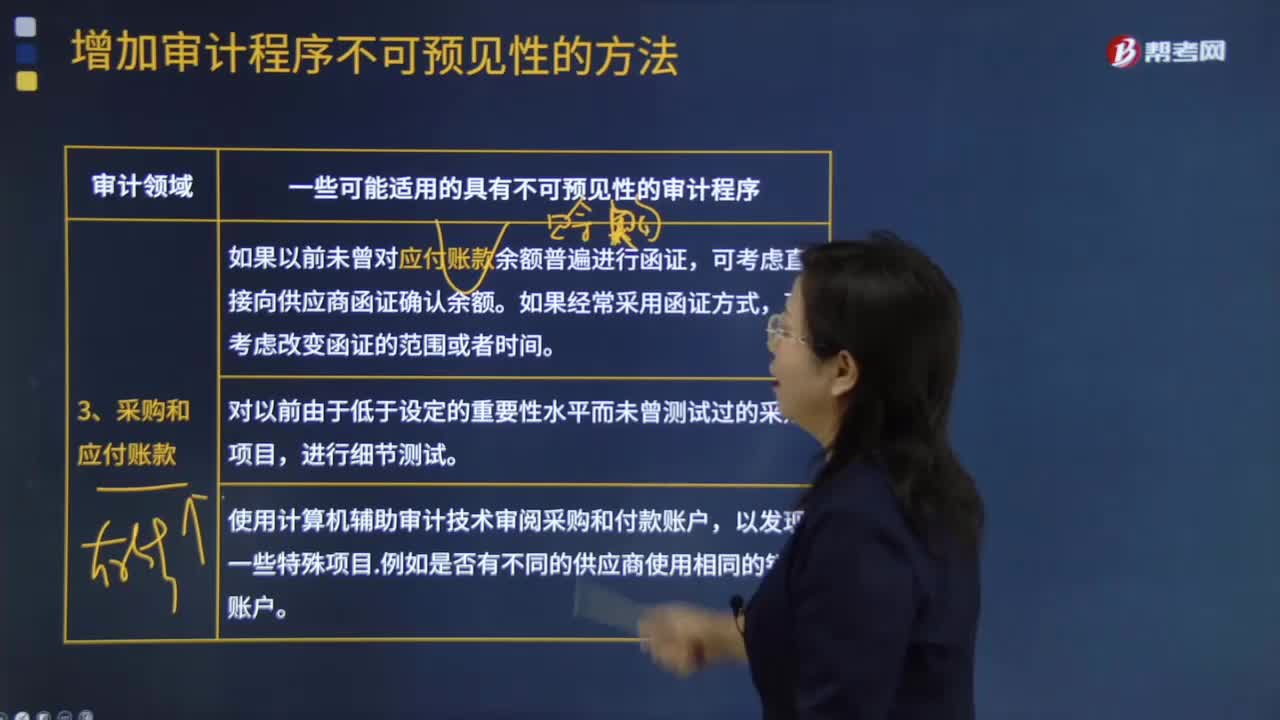

01:07采购和应付账款的不可预见性的审计程序有哪些?:采购和应付账款的不可预见性的审计程序有哪些?一些可能适用的具有不可预见性的审计程序:1.如果以前未曾对应付账款余额普遍进行函证,可考虑直接向供应商函证确认余额。如果经常采用函证方式,可考虑改变函证的范围或者时间。2.对以前由于低于设定的重要性水平而未曾测试过的采购项目,进行细节测试。3.使用计算机辅助审计技术审阅采购和付款账户,以发现一些特殊项目。例如是否有不同的供应商使用相同的银行账户。

04:02

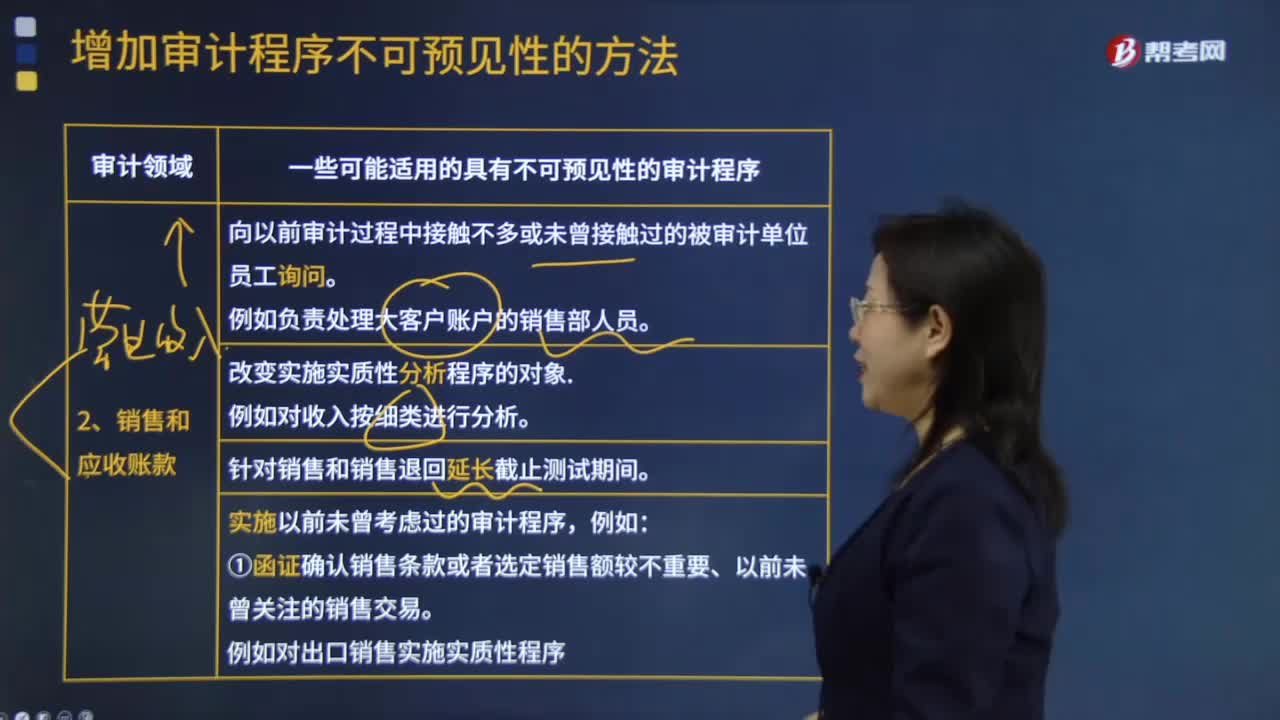

04:02哪些是销售和应收账款的不可预见性的审计程序?:哪些是销售和应收账款的不可预见性的审计程序?1.向以前审计过程中接触不多或未曾接触过的被审计单位员工询问。例如负责处理大客户账户的销售部人员。4.实施以前未曾考虑过的审计程序,①函证确认销售条款或者选定销售额较不重要、以前未曾关注的销售交易。例如对出口销售实施实质性程序。例如使用计算机辅助审计技术审阅销售及客户账户。③测试以前未曾函证过的账户余额。或者余额低于以前设定的重要性水平的账户。

00:25

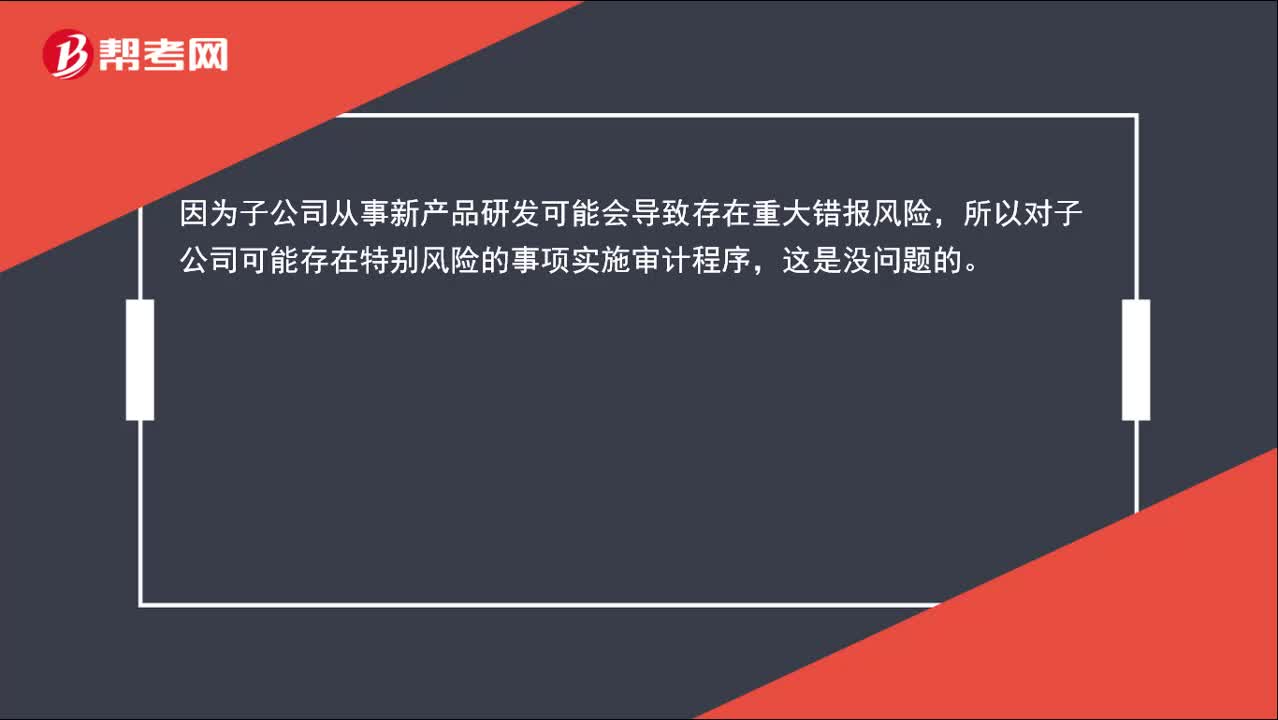

00:25确认大额的研发费用存在着特别风险, 可仅针对特别账户审计吗?:确认大额的研发费用存在着特别风险,可仅针对特别账户审计吗?因为子公司从事新产品研发可能会导致存在重大错报风险,所以对子公司可能存在特别风险的事项实施审计程序,这是没问题的。

00:41

00:41应收账款的机会成本为什么是应收账款占用资金应计利息?:应收账款的机会成本为什么是应收账款占用资金应计利息?机会成本是丧失的收益,应收账款是购买方占用的企业的资金,如果这部分资金没有被占用,企业是可以投入使用继续赚取收益的,正是因为被占用了,企业就丧失了本来可以赚取的收益,所以属于机会成本,至于计算出来的指标叫做应收账款应计利息,只是一个翻译过来的名称。

01:24

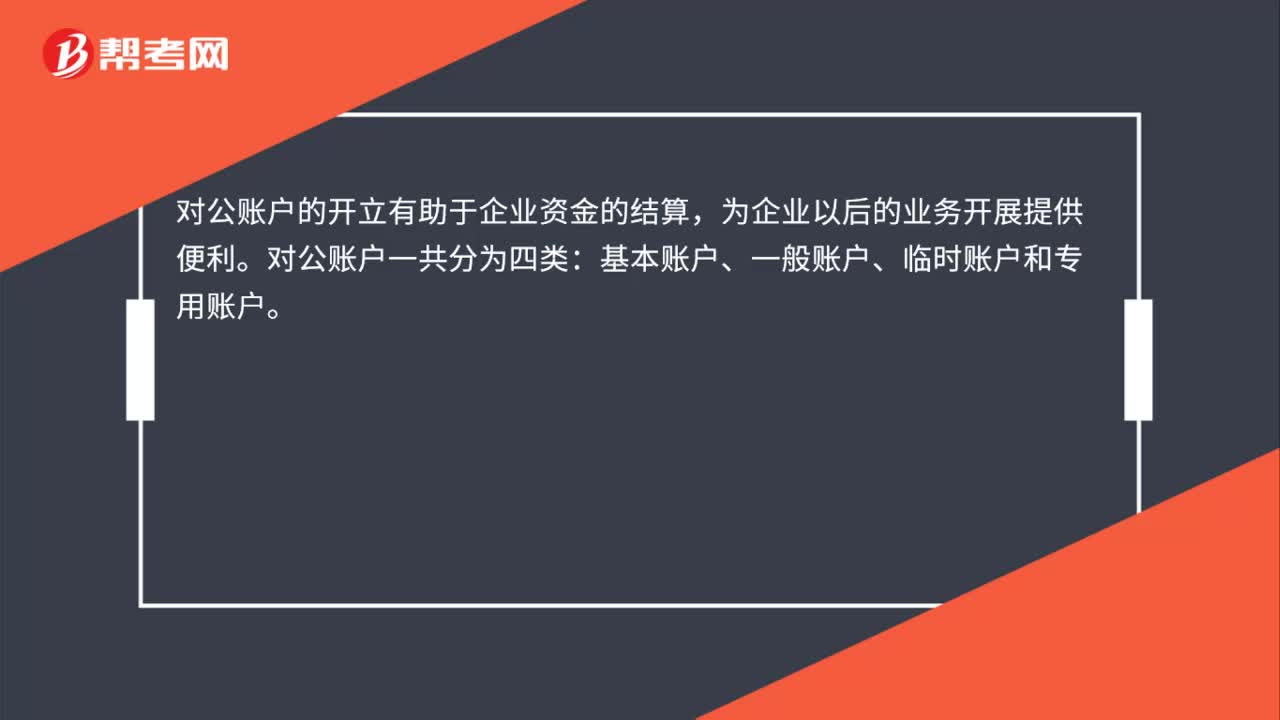

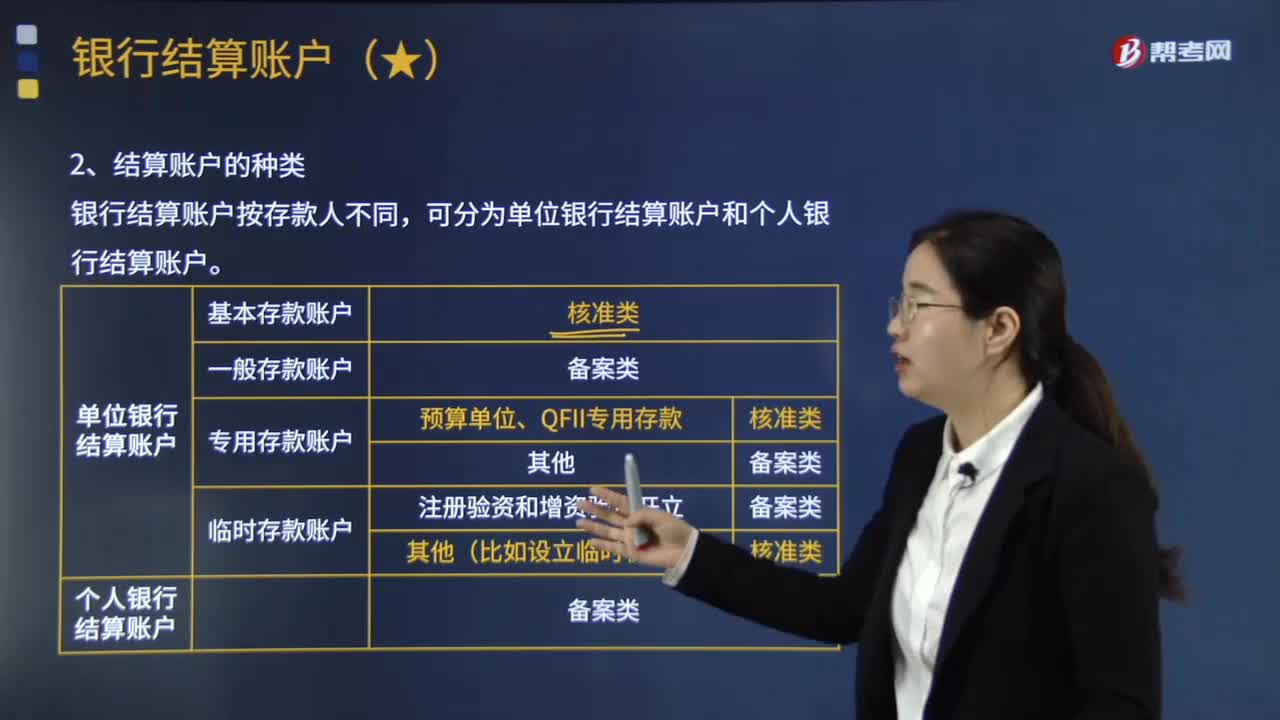

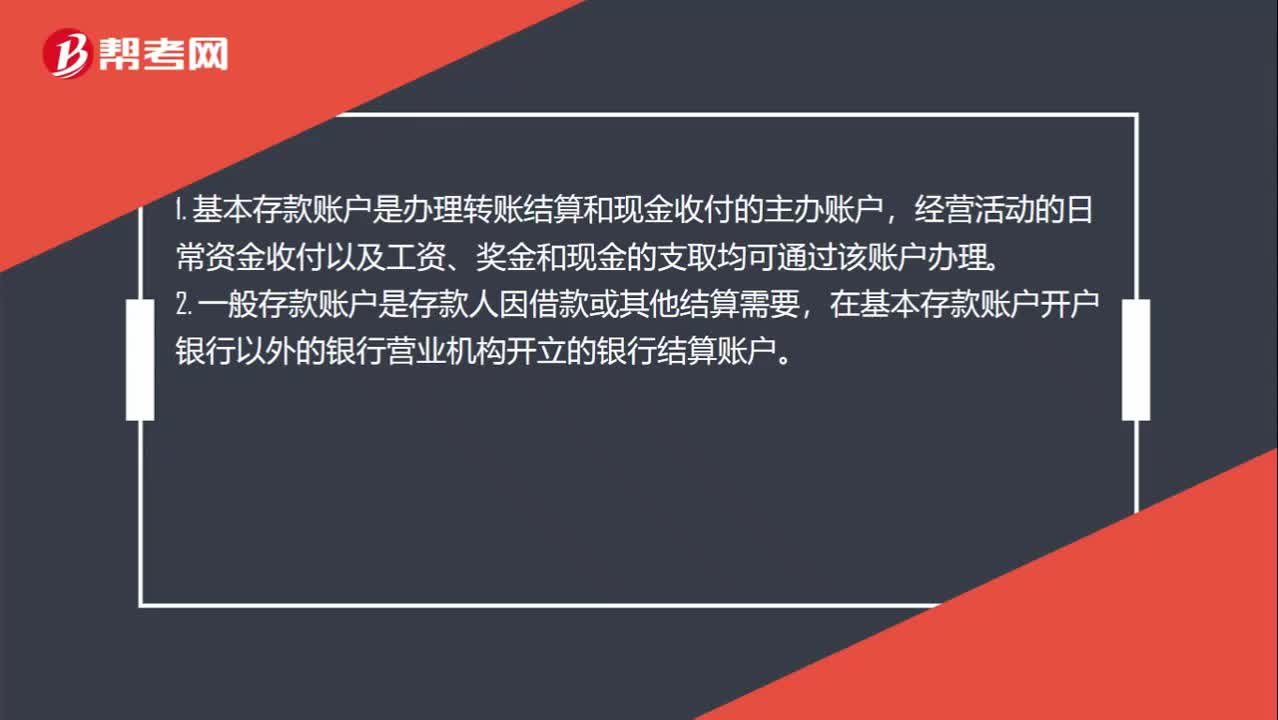

01:24基本存款账户、一般存款账户、专用存款账户、临时存款账户的分类依据是什么?:基本存款账户、一般存款账户、专用存款账户、临时存款账户的分类依据是什么?1. 基本存款账户是办理转账结算和现金收付的主办账户,经营活动的日常资金收付以及工资、奖金和现金的支取均可通过该账户办理。2. 一般存款账户是存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户。对其特定用途资金进行专项管理和使用而开立的银行结算账户。

00:47

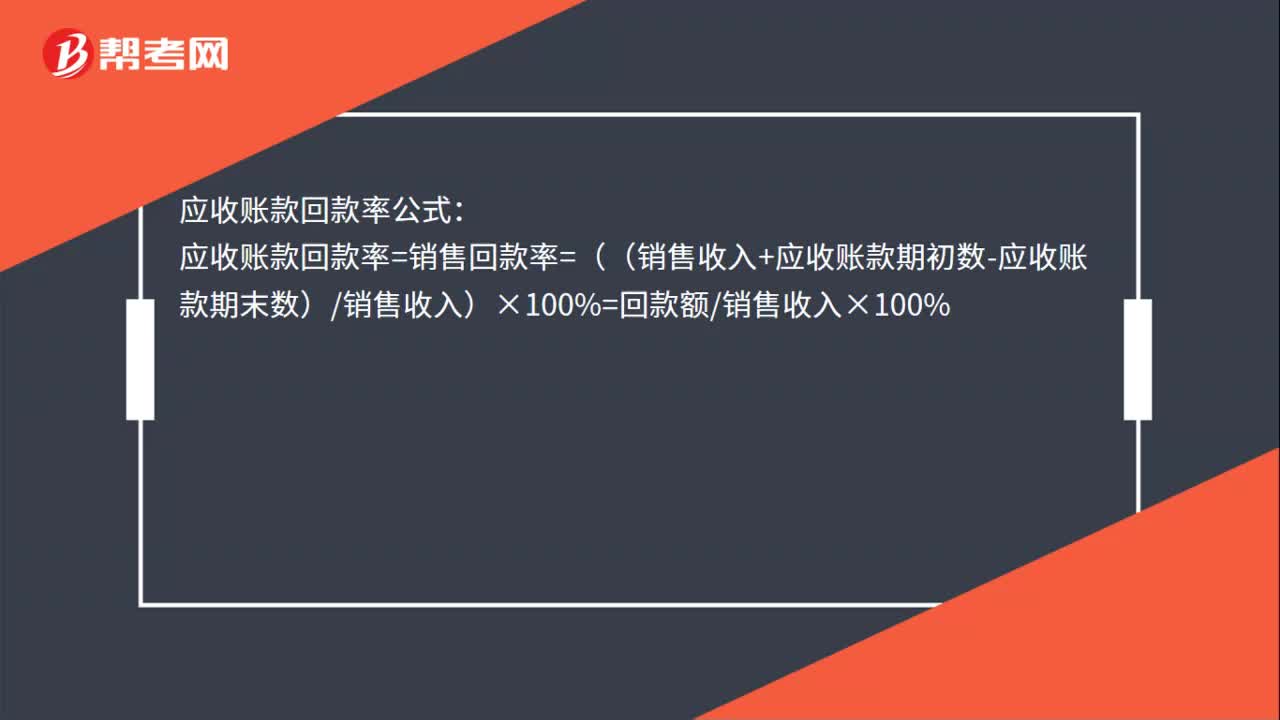

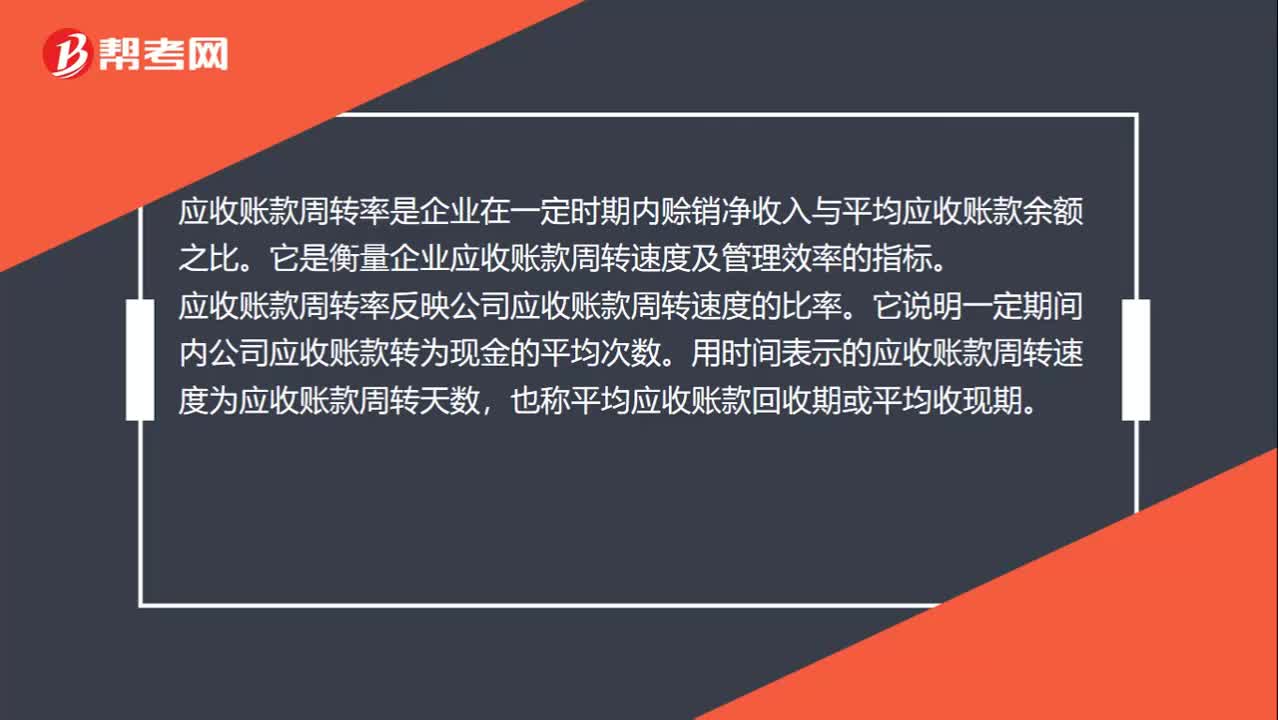

00:47应收账款周转率是什么?:应收账款周转率是什么?应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。应收账款周转率反映公司应收账款周转速度的比率。它说明一定期间内公司应收账款转为现金的平均次数。用时间表示的应收账款周转速度为应收账款周转天数,也称平均应收账款回收期或平均收现期。

00:41

00:41预收账款是什么?:预收账款是什么?预收账款是指企业按照合同规定向购货单位预收的款项。与应付账款不同,预收账款所形成的负债不是以货币偿付,而是以货物偿付。企业应通过"预收账款"科目,核算预收账款的取得、偿付等情况。预收账款情况不多的企业,也可不设"预收账款"科目,将预收的款项直接记入"应收账款"科目的贷方。

00:47

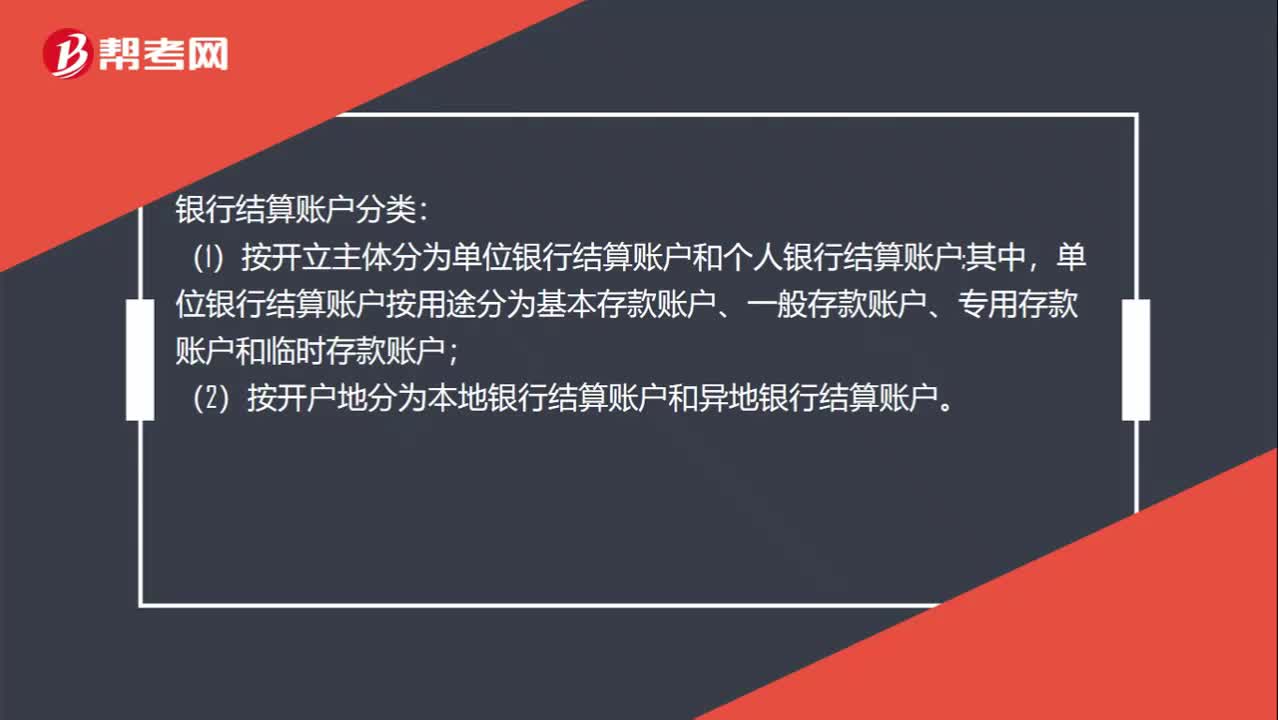

00:47银行结算账户是什么?:银行结算账户是什么?银行结算账户是指存款人在经办银行开立的办理资金收付结算的人民币活期存款账户。银行结算账户分类:(1)按开立主体分为单位银行结算账户和个人银行结算账户。其中,单位银行结算账户按用途分为基本存款账户、一般存款账户、专用存款账户和临时存款账户;(2)按开户地分为本地银行结算账户和异地银行结算账户。

01:25

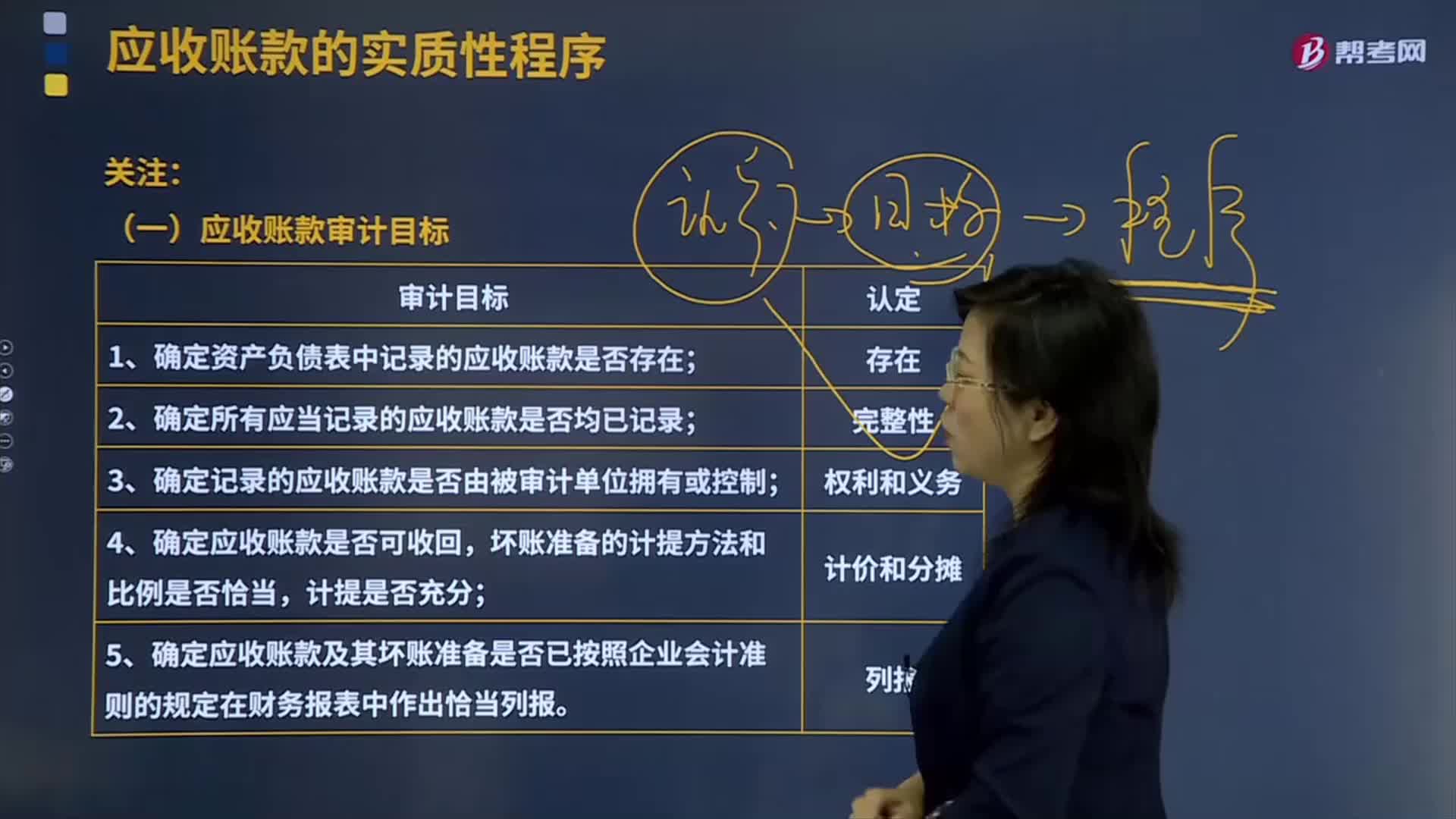

01:25应收账款的审计目标有哪些?:应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,应收账款是伴随企业的销售行为发生而形成的一项债权。应收账款的确认与收入的确认密切相关。确认应收账款。应收账款表示企业在销售过程中被购买单位所占用的资金。企业应及时收回应收账款以弥补企业在生产经营过程中的各种耗费,1.确定资产负债表中记录的应收账款是否存在;2.确定所有应当记录的应收账款是否均已记录;

07:12

07:12怎样理解应收账款周转率?:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。(1)应收账款周转次数=营业收入应收账款:(2)应收账款周转天数=365应收账款周转次数。计算和使用应收账款周转率应注意的问题。(2)应收账款年末余额的可靠性问题;应按未计提坏账准备前的应收账款计算,计算应收账款周转率用销售收入还是赊销收入,要用赊销收入计算应收账款周转率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日