下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:31

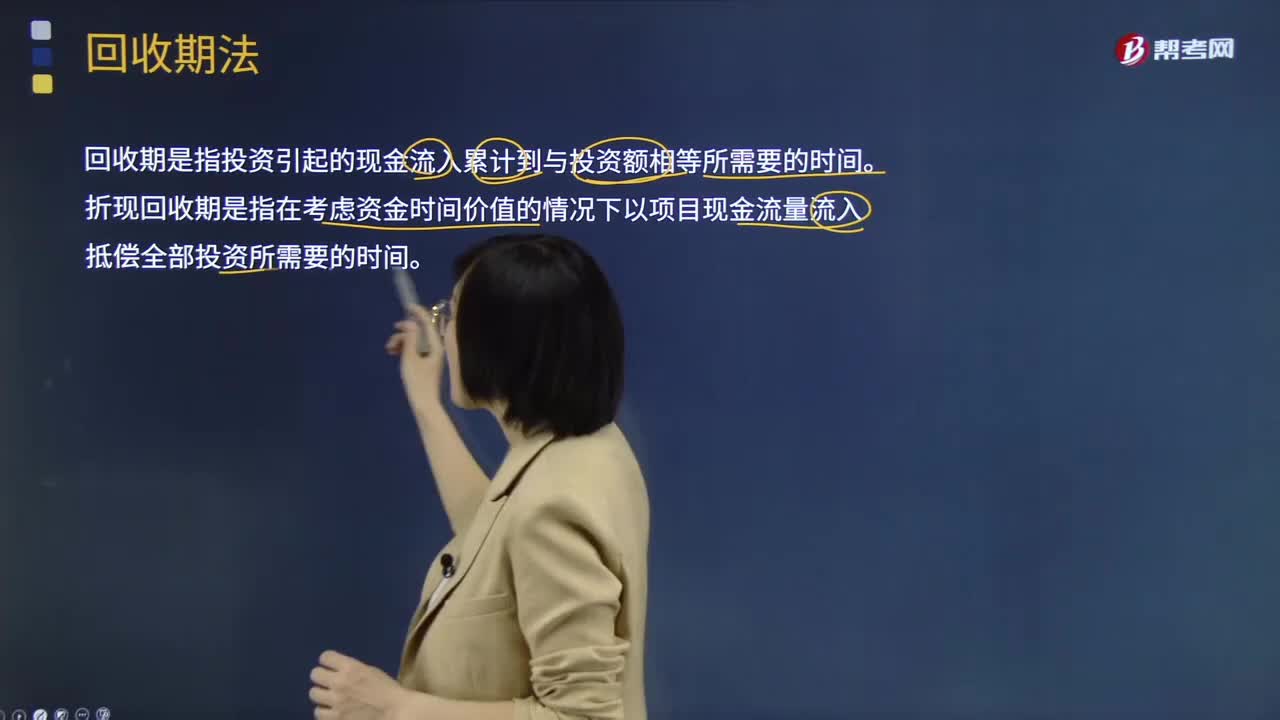

12:31快速学习回收期法是指什么?:回收期是指投资引起的现金流入累计到与投资额相等所需要的时间。回收期法指根据回收原始投资额所需时间的长短来进行投资决策的方法。回收期是指通过投资项目所带来的年现金净流入量回收该项目初始投资所需的时间(年限),折现回收期是指在考虑资金时间价值的情况下以项目现金流量流入抵偿全部投资所需要的时间。静态回收期是指投资引起的现金流入累计到与投资额相等所需要的时间:静态投资回收期=原始投资额每年现金净流入量。

02:05

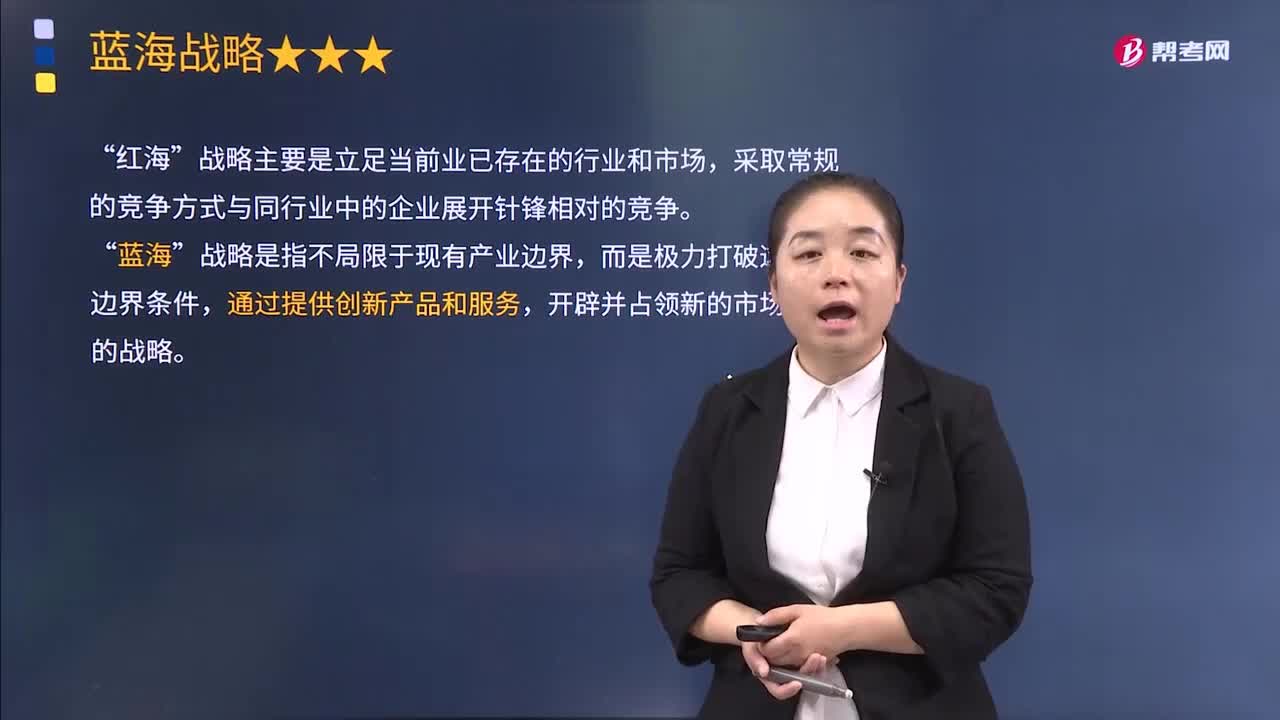

02:05红海和蓝海的概念分别是什么?:红海和蓝海的概念分别是什么?红海战略是"蓝海战略"的对称。竞争战略之一。在已知市场空间中进行竞争的战略。韩国金伟灿等2000年在《蓝海战略》一文中提出。在已知市场空间中,竞争规则已经制定,战略主要是立足当前业已存在的行业和市场”采取常规的竞争方式与同行业中的企业展开针锋相对的竞争,蓝海战略。就是企业突破红海的残酷竞争,而主要放在全力为客户与企业自身创造价值飞跃上,的市场空间、彻底甩脱竞争”

01:24

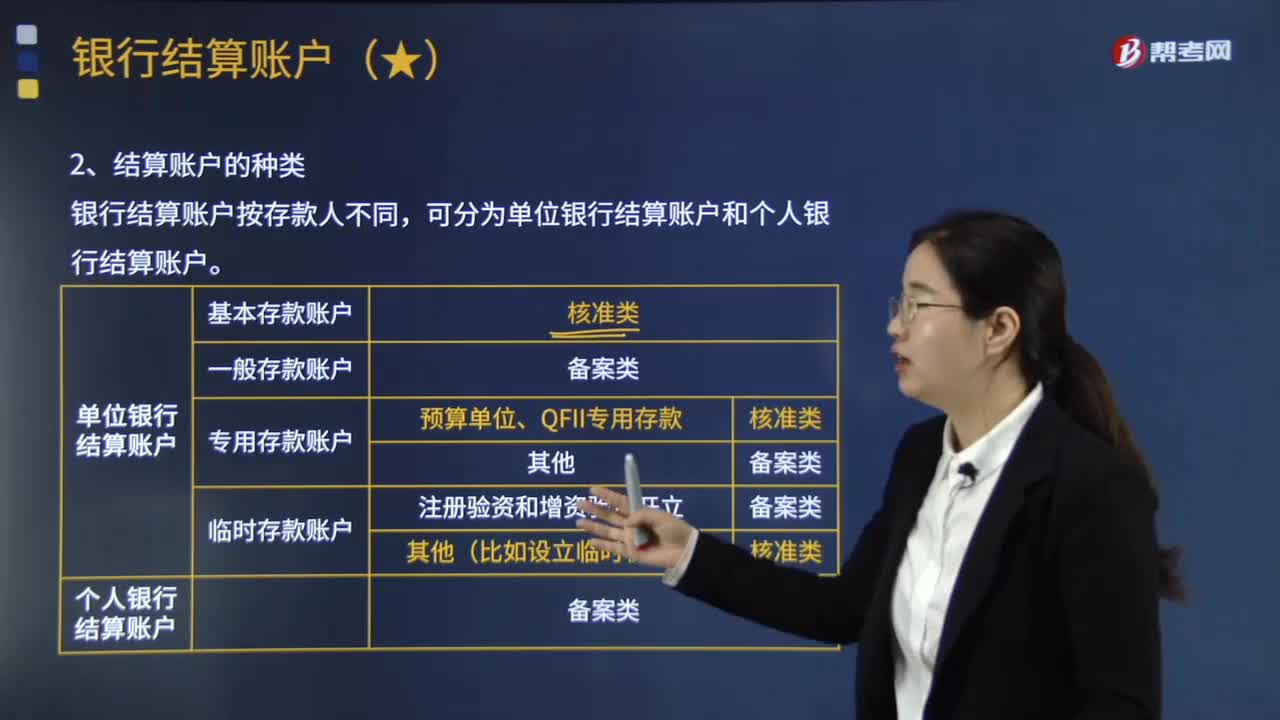

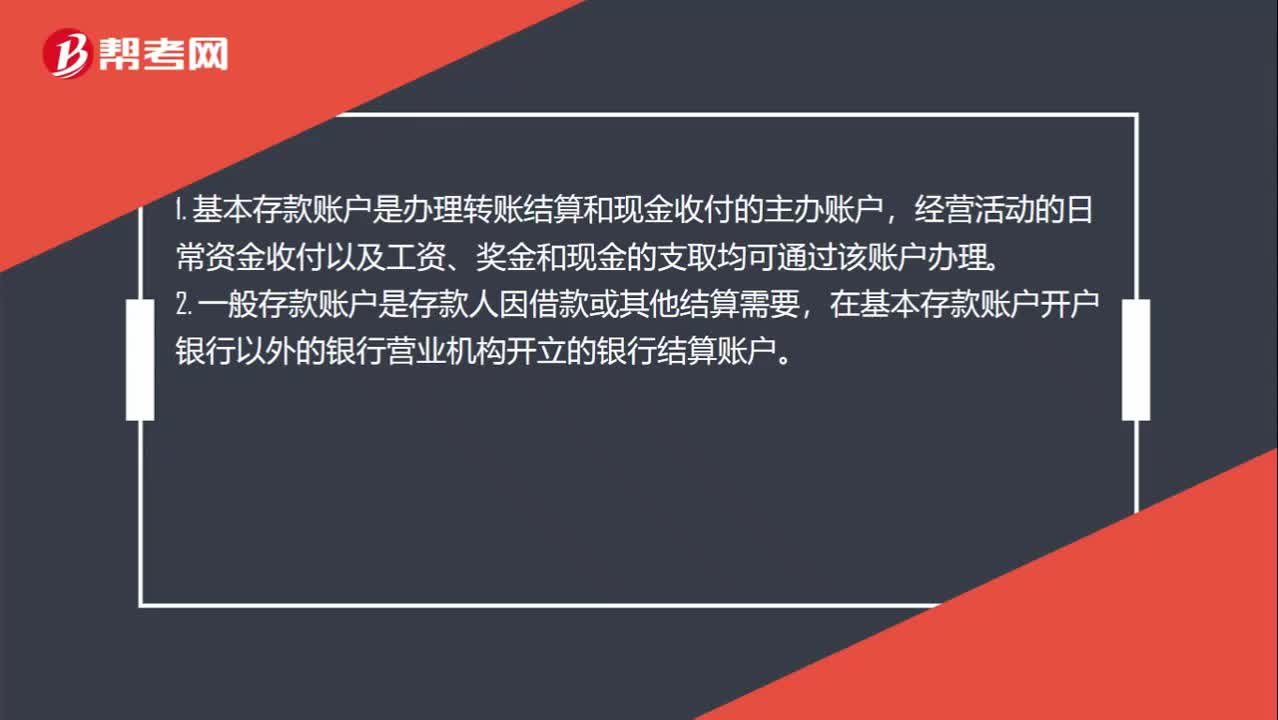

01:24基本存款账户、一般存款账户、专用存款账户、临时存款账户的分类依据是什么?:基本存款账户、一般存款账户、专用存款账户、临时存款账户的分类依据是什么?1. 基本存款账户是办理转账结算和现金收付的主办账户,经营活动的日常资金收付以及工资、奖金和现金的支取均可通过该账户办理。2. 一般存款账户是存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户。对其特定用途资金进行专项管理和使用而开立的银行结算账户。

00:45

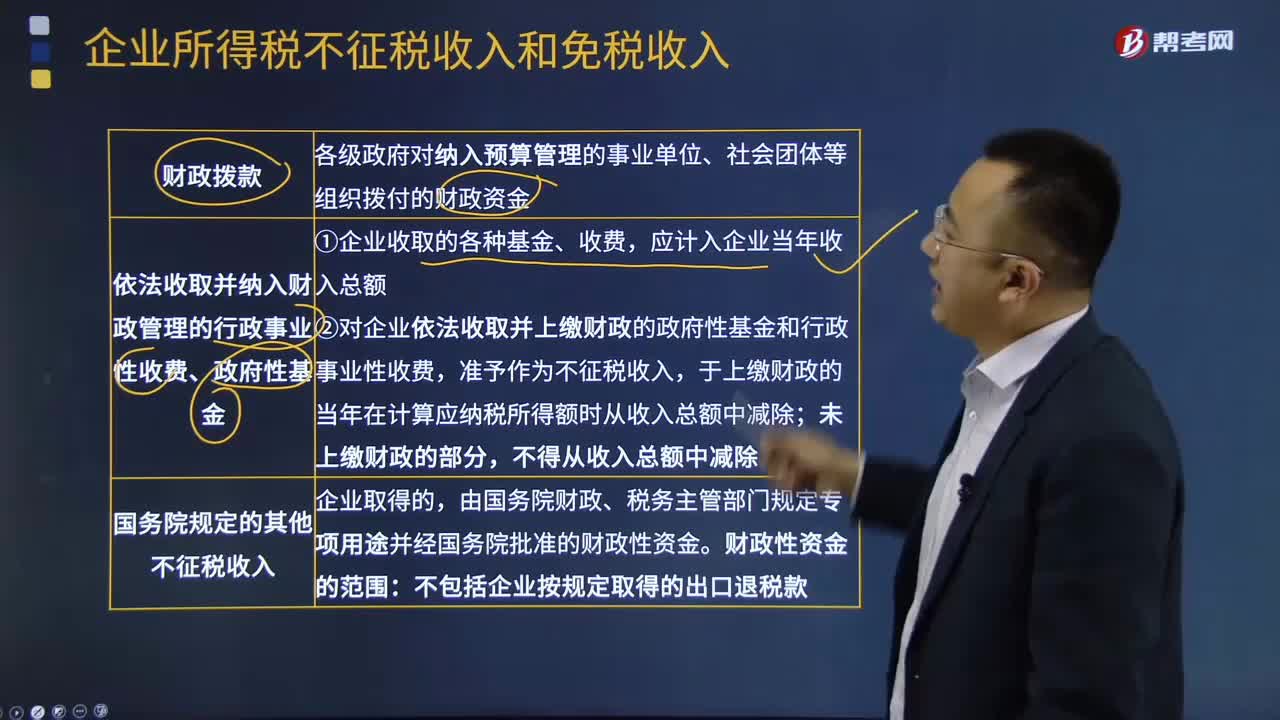

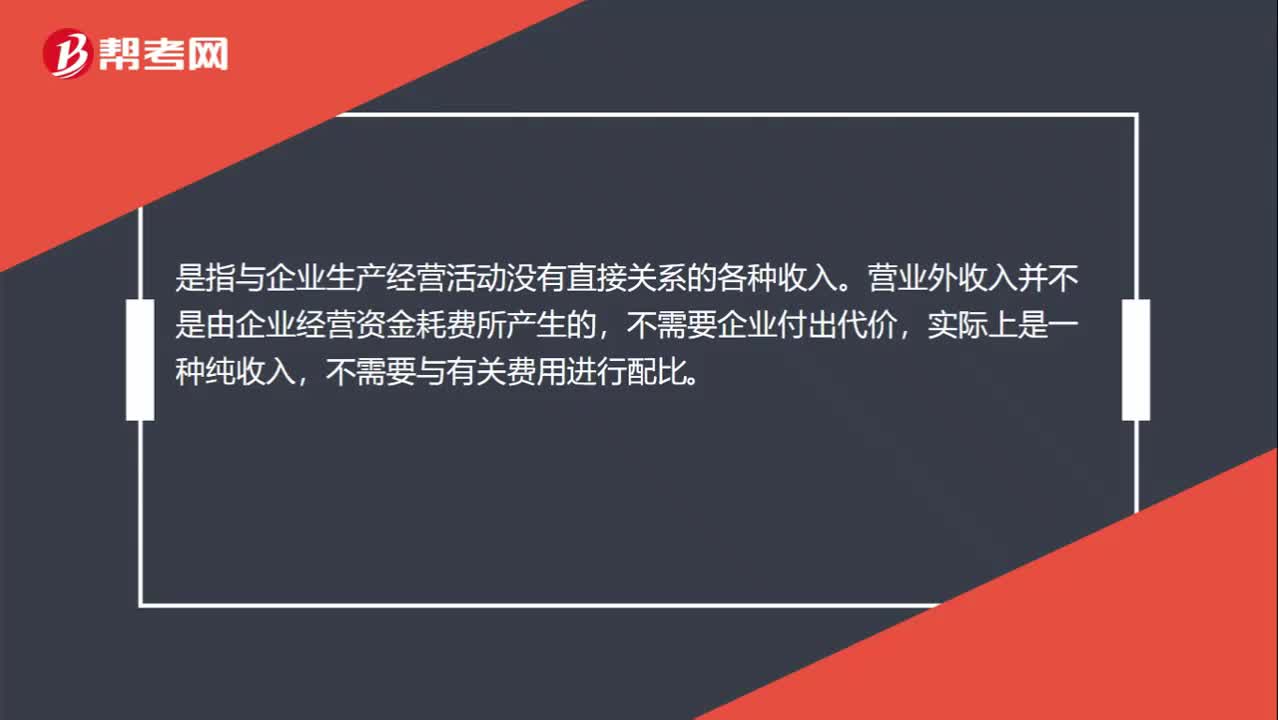

00:45营业外收入是什么?:营业外收入是什么?营业外收入是指与企业生产经营活动没有直接关系的各种收入。营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不需要与有关费用进行配比。因此,在会计核算上,应当严格区分营业外收入与营业收入的界限。通俗一点讲就是,除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入是为营业外收入。

00:47

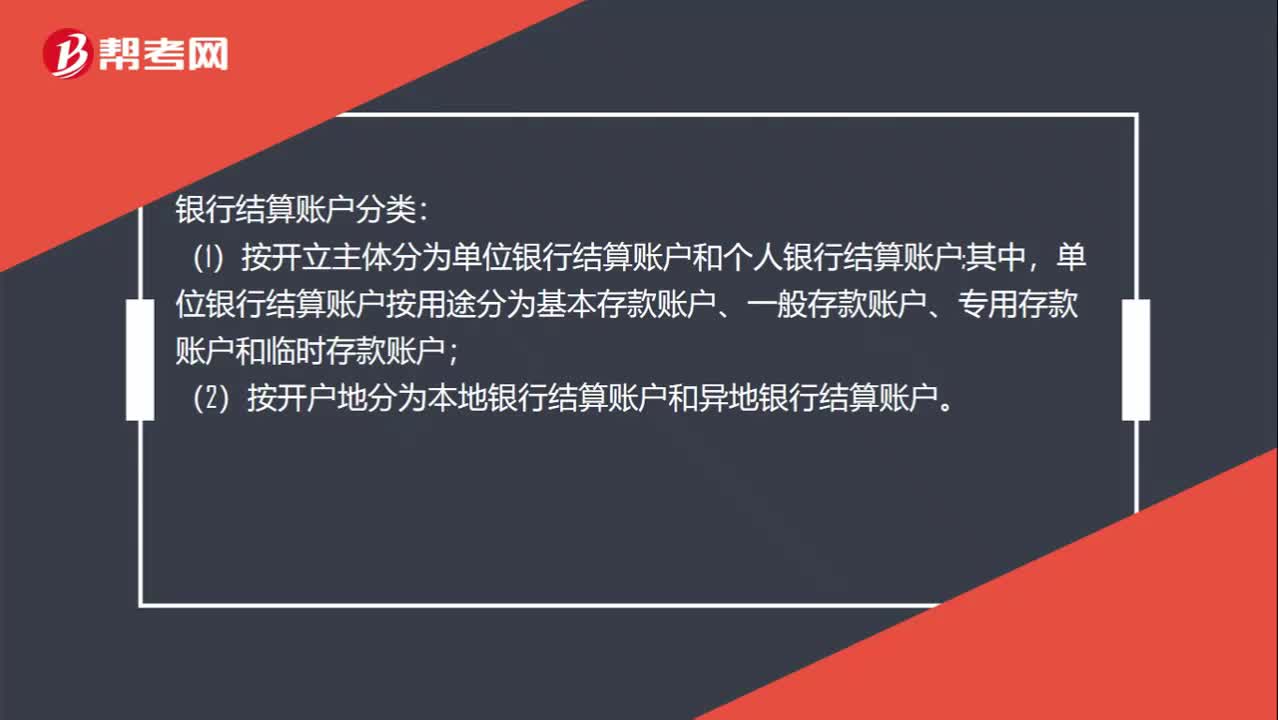

00:47银行结算账户是什么?:银行结算账户是什么?银行结算账户是指存款人在经办银行开立的办理资金收付结算的人民币活期存款账户。银行结算账户分类:(1)按开立主体分为单位银行结算账户和个人银行结算账户。其中,单位银行结算账户按用途分为基本存款账户、一般存款账户、专用存款账户和临时存款账户;(2)按开户地分为本地银行结算账户和异地银行结算账户。

08:49

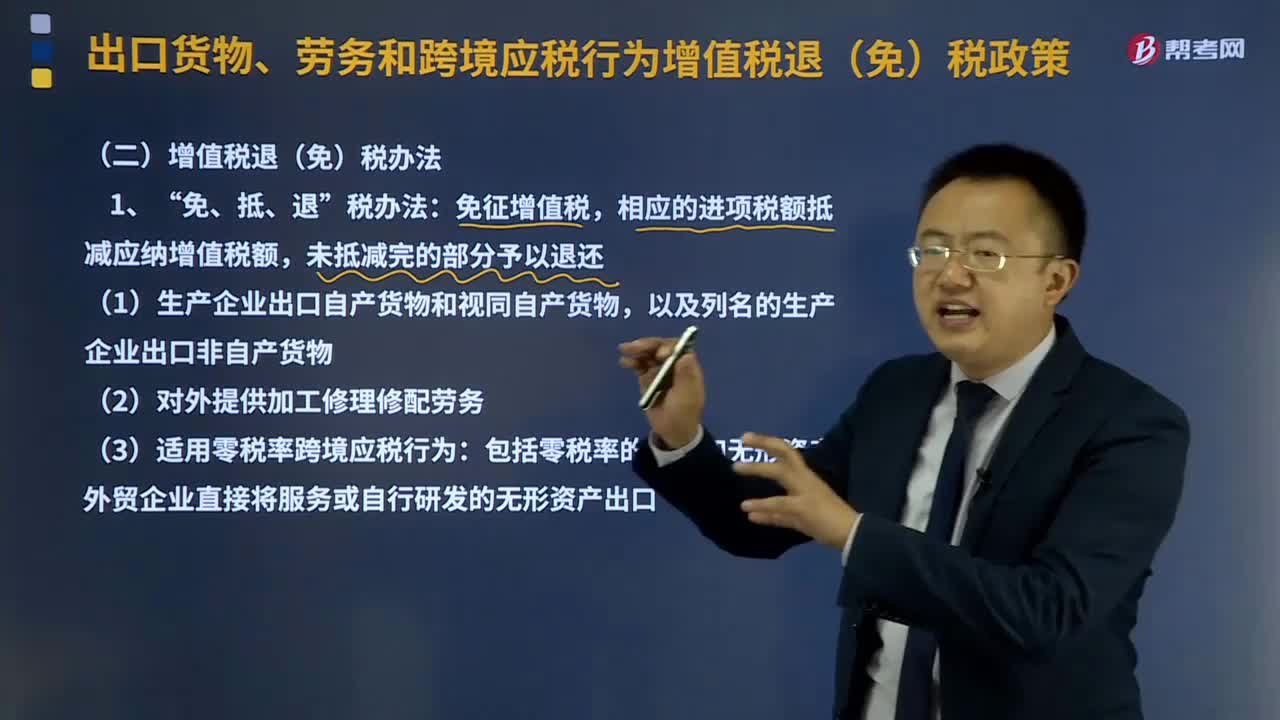

08:49发展涉税专业服务如何促进税法遵从?:涉税专业服务是指涉税专业机构接受委托,就涉税事项向委托人提供的税务代理等服务。涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构。涉税专业服务机构涉税业务内容:对纳税人、扣缴义务人提供的资料进行归集和专业判断,代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。

04:59

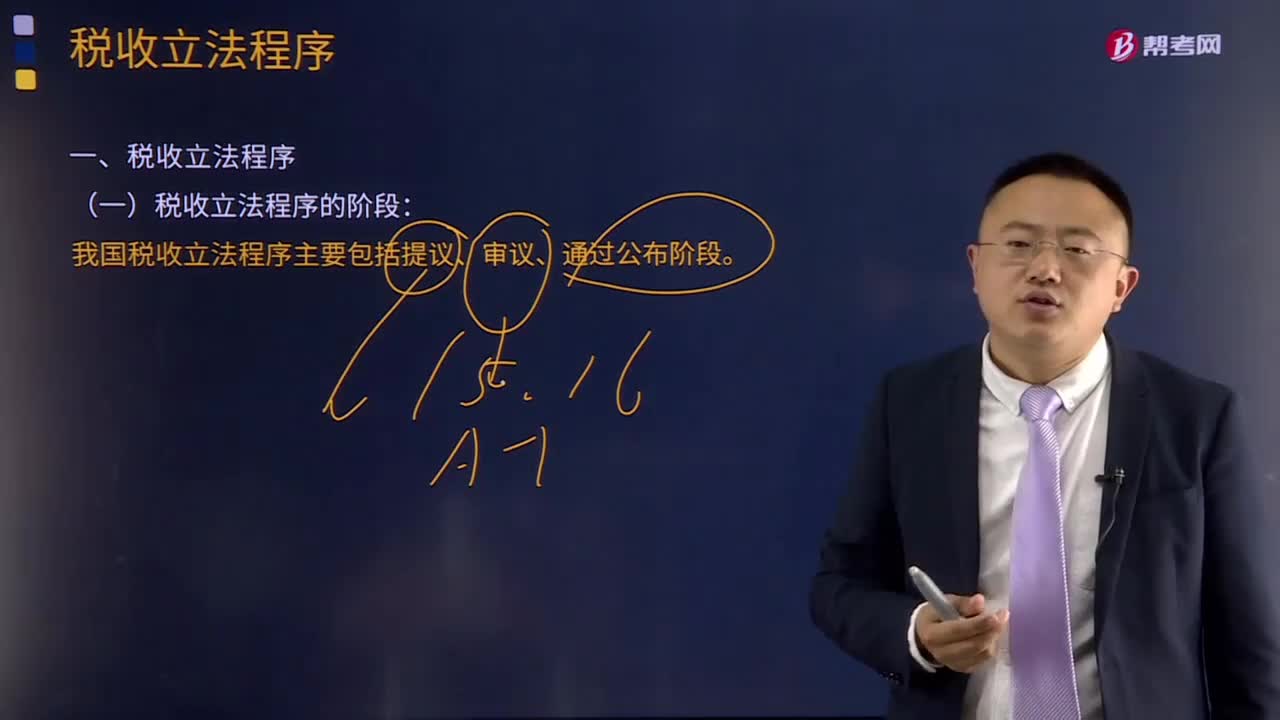

04:59什么是税收立法程序?:什么是税收立法程序?税收立法程序是指有权的机关,在制定、认可、修改、补充、废止等税收立法活动中必须遵循的法定步骤和方法。目前我国税收立法程序主要包括提议、审议、通过公布三个阶段。一般由国务院授权其税务主管部门(财政部或国家税务总局)负责立法的调查研究等准备工作,并提出立法方案或税法草案。(2)审议阶段。税收法规由国务院负责审议,税收法律由全国人民代表大会或其常务委员会审议通过。

06:49

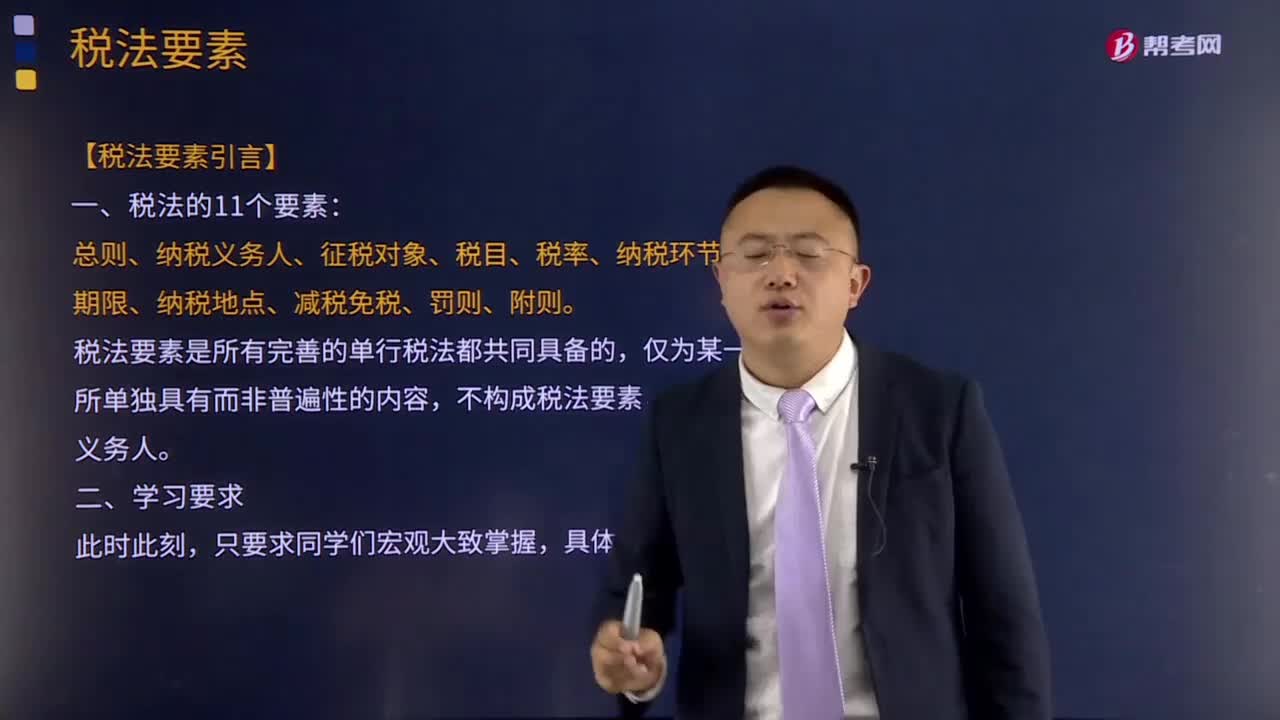

06:49税法要素的含义是指什么?:税法要素的含义是指什么?税法要素是指各种单行税法具有的共同的基本要素的总称。税法要索既包括实体性的,税法要素是所有完善的单行税法都共同具备的,不构成税法要素。税法要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目。主要包括纳税人、课税客体、税基、税率等项,②课税客体是国家征税的目的物,比例税率不以税基变化为转移;

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

08:54

08:54税收法律关系的三个构成是什么?:都是由税收法律关系的主体、客体和内容三方面构成的,1.税收法律关系的主体。法律关系的主体是指法律关系的参加者。税收法律关系的主体即税收法律关系中享有权利和承担义务的当事人,税收法律关系的主体包括征纳双方,这种对税收法律关系中权利主体另一方的确定。2.税收法律关系的客体。客体即税收法律关系主体的权利、义务所共同指向的对象,财产税法律关系客体即是财产,流转税法律关系客体就是货物或劳务收入。

01:18

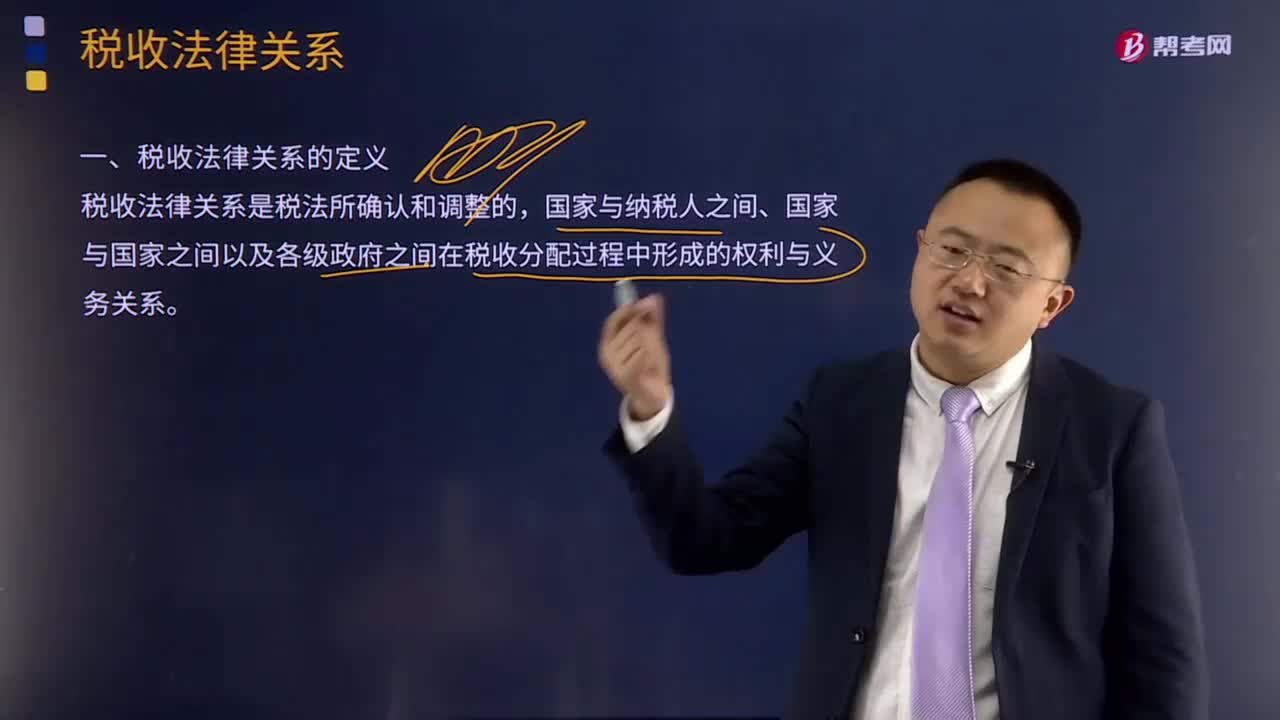

01:18什么是税收分配过程中的税收法律关系?:什么是税收分配过程中的税收法律关系?税收法律关系是税法所确认和调整的国家与纳税人之间、国家与国家之间以及各级政府之间在税收分配过程中形成的权利与义务关系。国家征税与纳税人纳税形式上表现为利益分配的关系,了解税收法律关系,对于正确理解国家税法的本质,严格依法纳税、依法征税都具有重要的意义。税收征收法律关系是国家参与国民收入分配与再分配的税收经济关系在法律上的体现。

11:18

11:18税法的两个特点具体是指什么?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范的形式,税法有义务性法规和综合性法规两个特点。税法属于义务性法规,并不是指税法没有规定纳税人的权利,税法属义务性法规的这一特点是由税收的无偿性和强制性特点所决定的,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日