下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:31

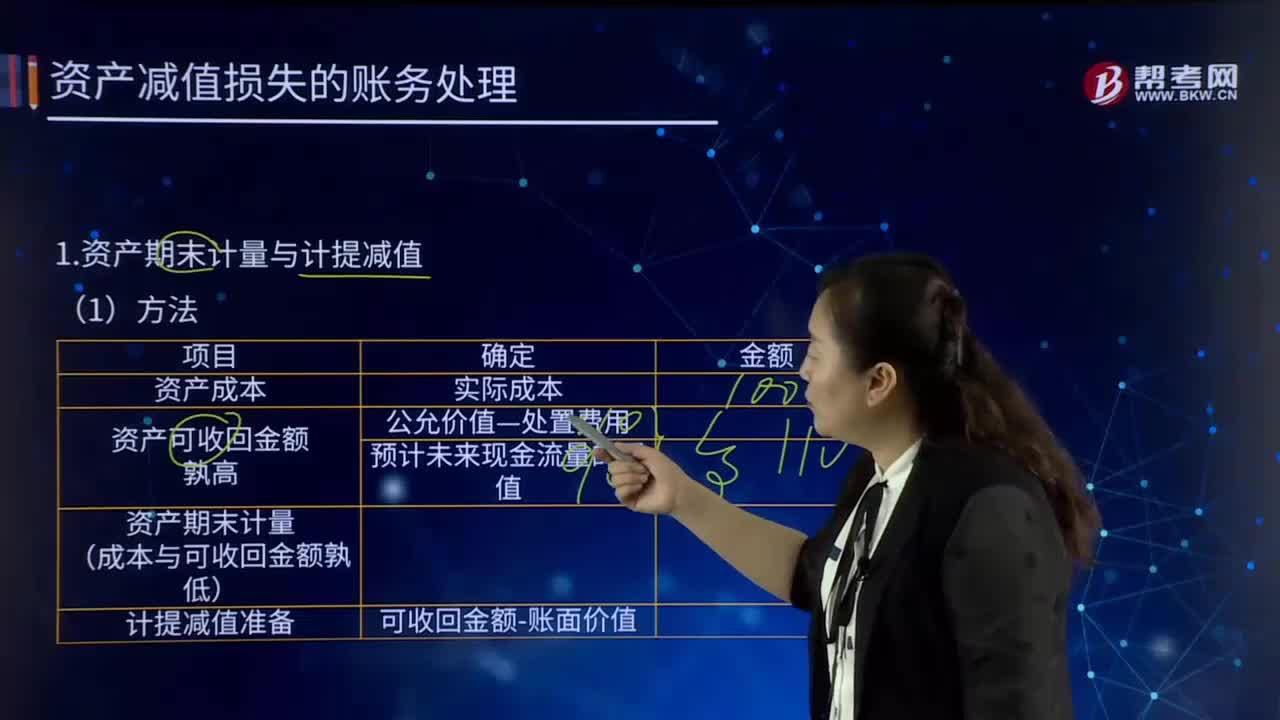

04:31资产减值损失的账务处理是怎样的?:资产减值损失的账务处理是怎样的?资产期末计量与计提减值:计提减值准备:(2)资产减值损失会计处理,固定资产减值准备:无形资产减值准备:长期股权投资减值准备,投资性房地产减值准备,商誉减值准备等,XYZ公司应确认的船舶减值损失为5 035万元,资产减值损失50 350 000,固定资产减值准备50 350 000,甲公司对该项专利技术应当确认的资产减值损失为()万元

04:53

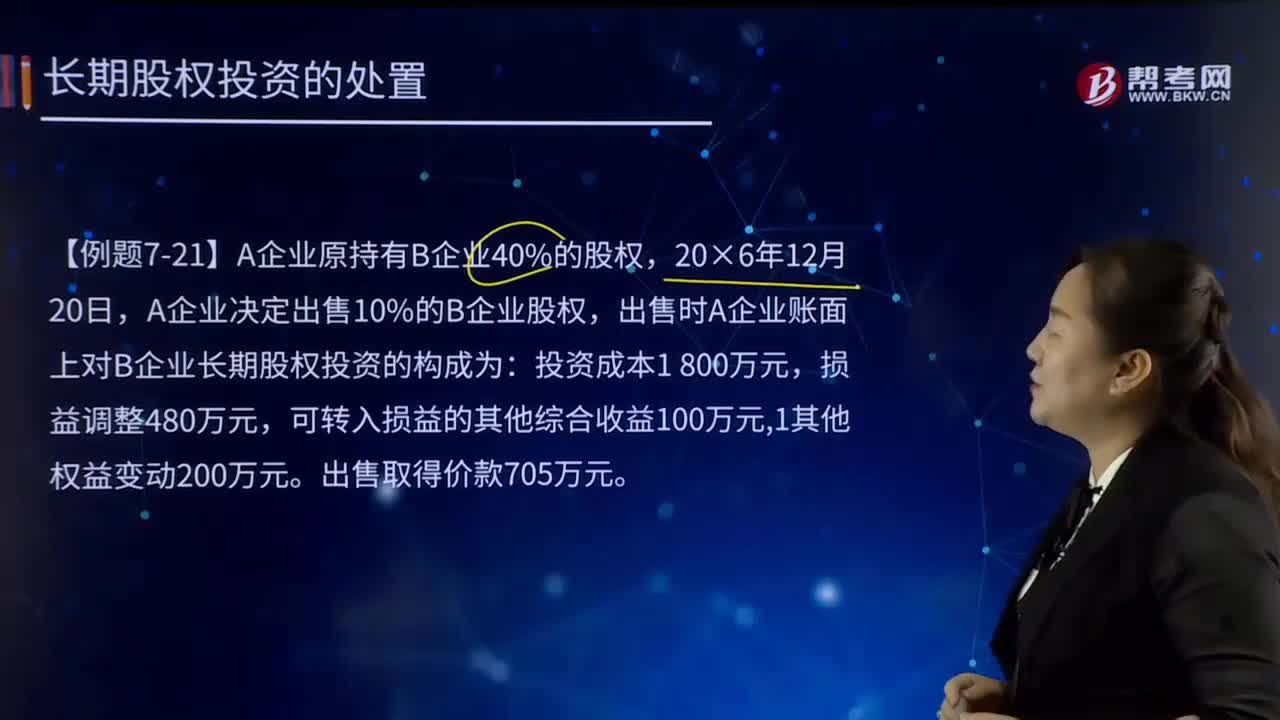

04:53如何处置长期股权投资?:出售所得价款与处置长期股权投资账面价值之间的差额,【提示】其他综合收益、资本公积。应当按比例结转到当期投资收益,将长期股权投资的账面余额减去减值准备后的长期股权投资账面价值,长期股权投资减值准备,相关减值损失已通过资产减值损失科目确认计入当期损益,只就长期股权投资剩余价值与实际取得价款之间的差额作为投资损益处理,出售时A企业账面上对B企业长期股权投资的构成为。

00:48

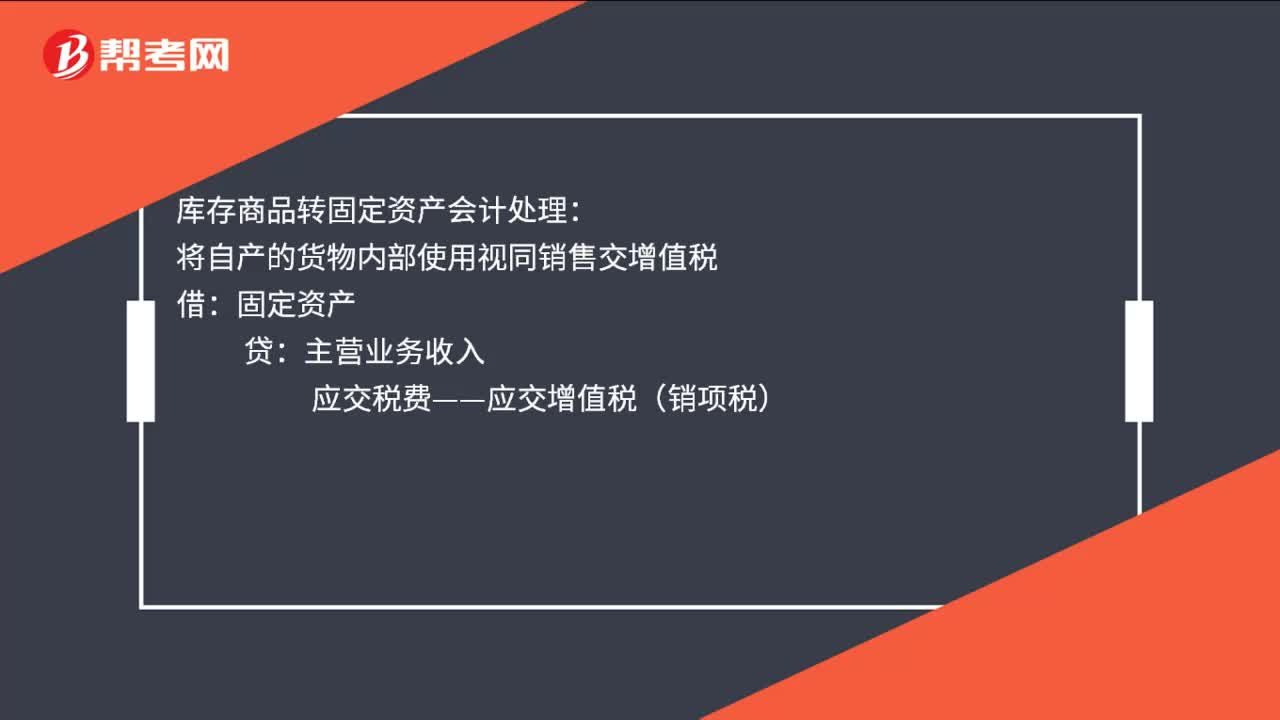

00:48库存商品转固定资产会计怎么处理?:库存商品转固定资产会计处理:将自产的货物内部使用视同销售交增值税:固定资产:主营业务收入:应交税费——应交增值税(销项税):主营业务成本外购的货物自己使用进项税要转出借固定资产贷库存商品应交税费——应交增值税(进项税转出)

06:51

06:51发行方的账务应该如何处理?:应付债券—优先股、永续债(利息调整)(倒挤),利润分配—应付优先股股利、应付永续债利息,应付股利—应付优先股股利、应付永续债利息;应付债券—优先股、永续债(利息调整)(倒挤);按重分类日权益工具的公允价值作为金融负债的入账价值(再将金融负债入账价值分拆为面值和利息调整两部分):差额调整资本公积(股本溢价)和留存收益:应付债券—优先股、永续债(利息调整)(公允价值—面值):

01:13

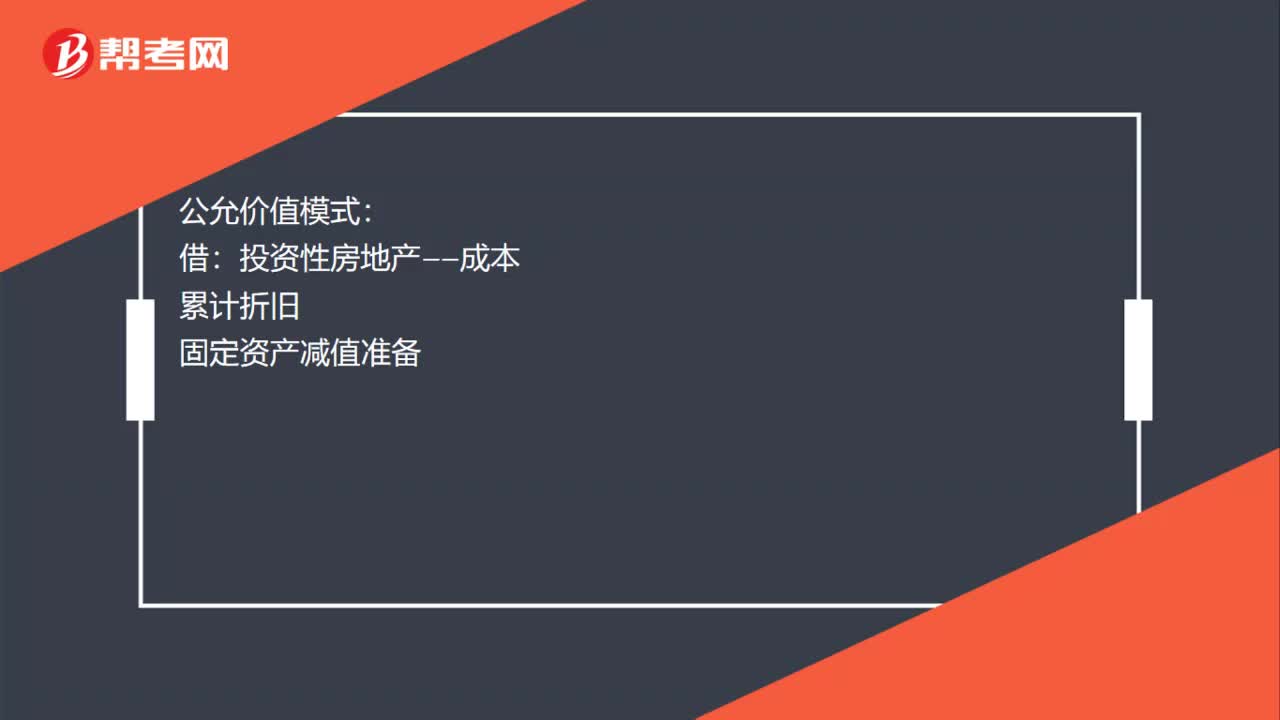

01:13固定资产转为投资性房地产的账务怎么处理 ?:固定资产转为投资性房地产的账务怎么处理?都要反向结转,注意区分是成本模式还是公允价值模式。成本模式:自用转投资性房地产:投资性房地产:固定资产减值准备:投资性房地产累计折旧投资性房地产减值准备公允价值模式投资性房地产——成本累计折旧固定资产减值准备公允价值变动损益(转换日公允价值小于账面价值的差额)固定资产其他综合收益(转换日公允价值大于账面价值的差额)

10:34

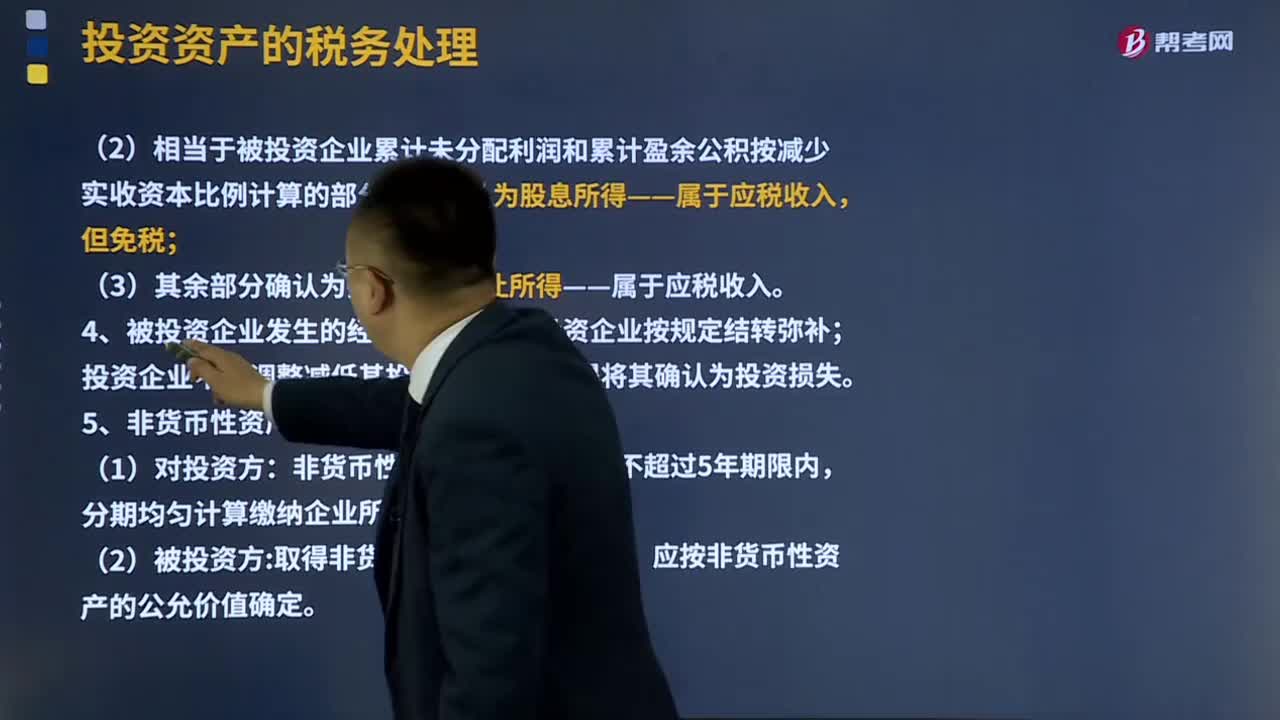

10:34投资资产的税务如何处理?:企业在转让或者处置投资资产时,静态投资资产不得扣除,投资资产的成本在计算应纳税所得额时不得扣除;2、企业在转让或者处置投资资产时,投资资产的成本准予扣除。3、投资企业撤回或减少投资的税务处理。应确认为投资收回——不属于应税收入;②相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,③其余部分确认为投资资产转让所得——属于应税收入。由被投资企业按规定结转弥补;

00:42

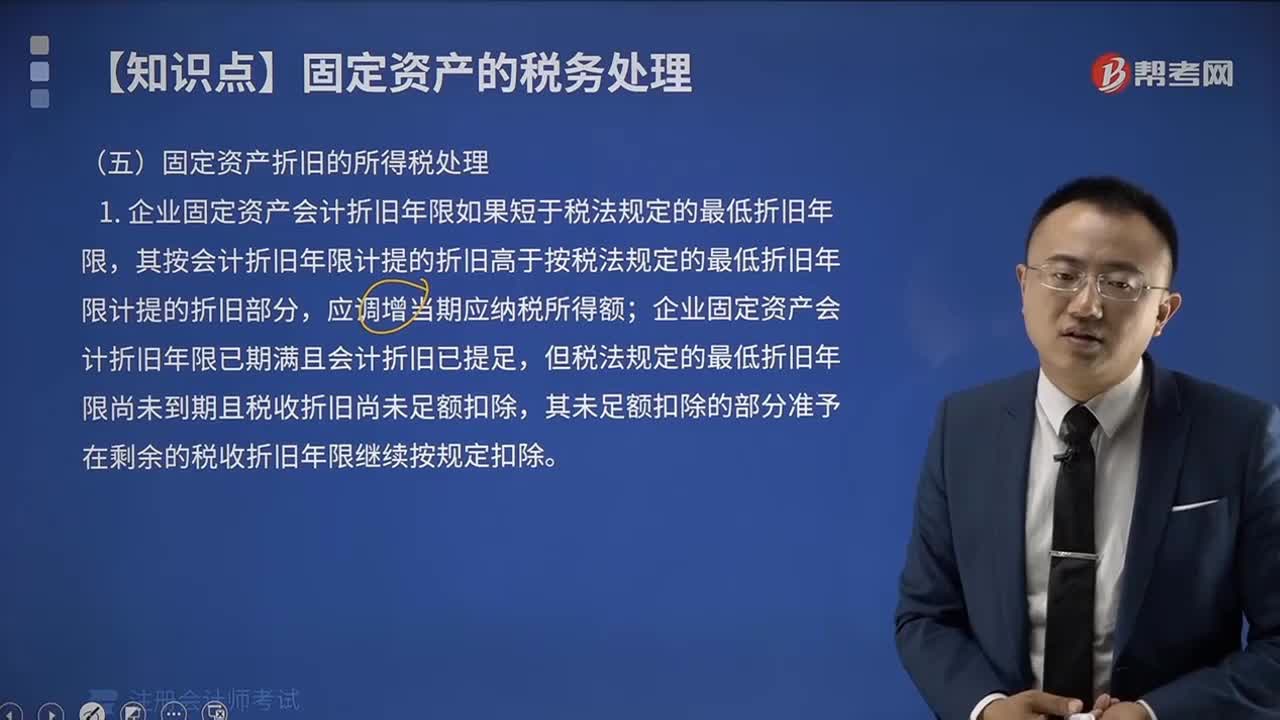

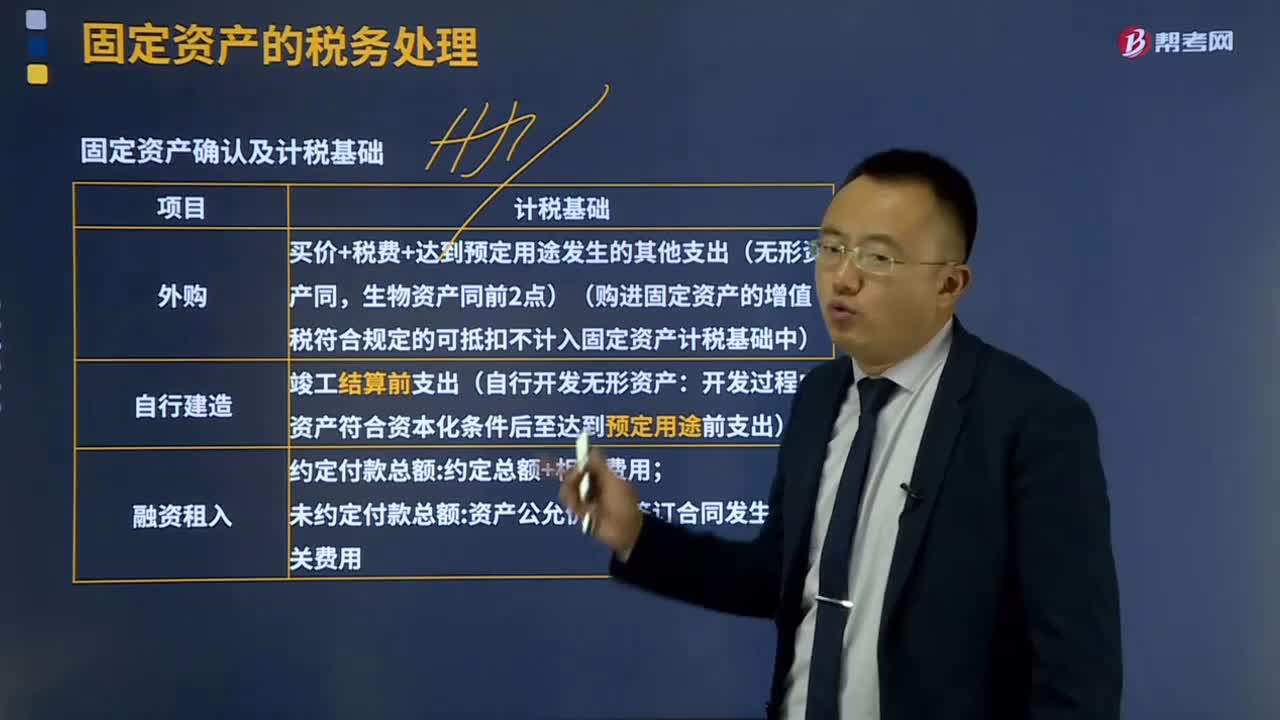

00:42固定资产的税务处理是怎样的?:可以按照国务院财政、税务主管部门规定的具体税务处理办法计算的折旧、摊销、成本和净值等。固定资产计算折旧的最低年限如下;企业按会计规定提取的固定资产减值准备。其折旧仍按税法规定的固定资产计税基础计算扣除,企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分。企业固定资产会计折旧年限已期满且会计折旧已提足。

11:14

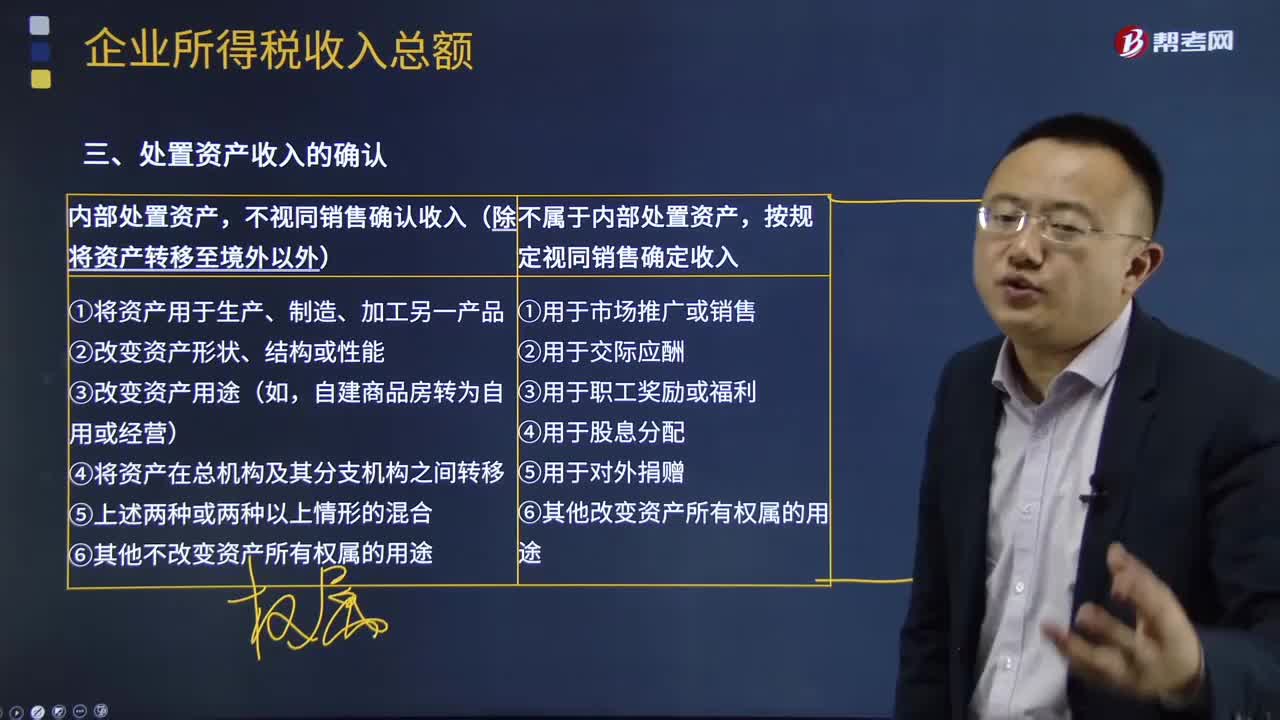

11:14处置资产收入如何确认?:不视同销售确认收入(除将资产转移至境外以外)。(3)改变资产用途(如自建商品房转为自用或经营)。按企业同类资产同期对外售价确定销售收入;【2016年注册会计师考试真题】企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是(,C.将资产用于在总分支机构之间转移。【解析】企业在境内处置资产时,当资产所有权属发生改变而不属于内部处置资产,才应按照规定视同销售确定收入。

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

02:56

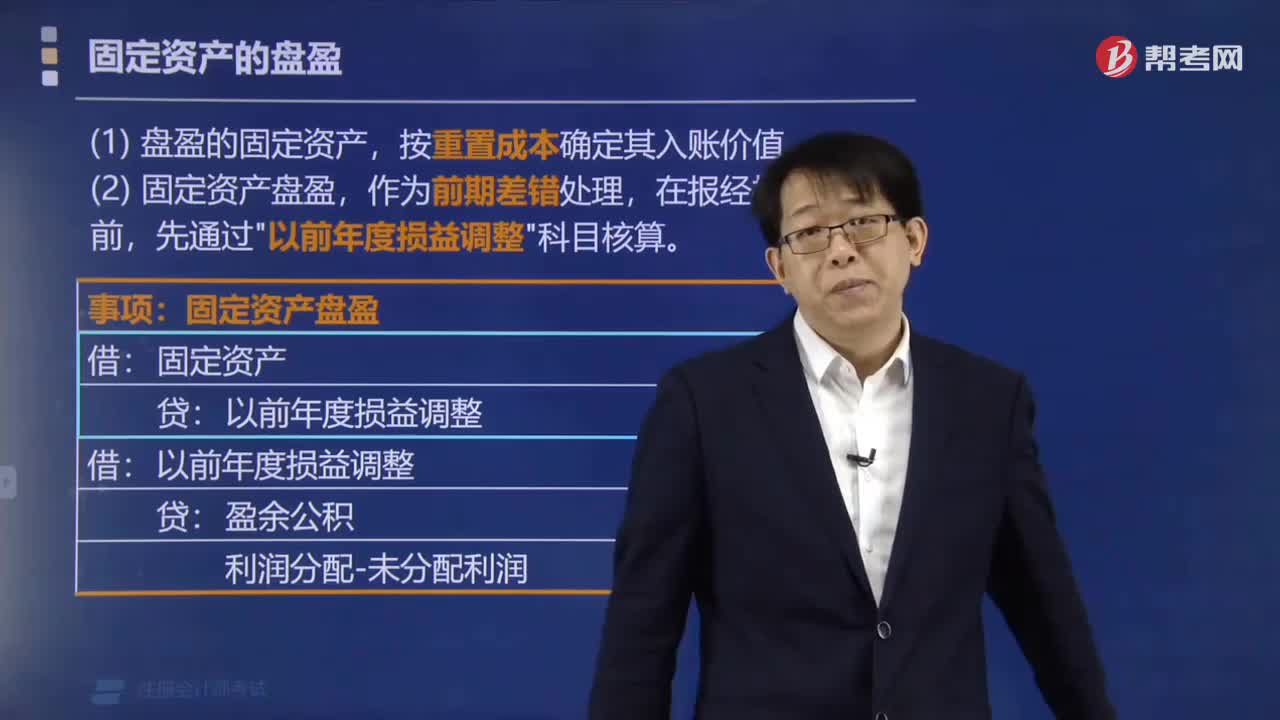

02:56固定资产盘盈的会计处理是怎样的?:固定资产盘盈指固定资产在盘点清查过程中发现未曾入账或超过账面数量的固定资 产。并调整账面记录。一般按重置完全价值以及估计的折旧额,记入固定资产账户和折旧账户,先记入"待处理财产"账户,再从"待处理财产盘盈"账户结转"固定基金"账户,固定资产盘盈的会计处理:盘盈的固定资产,固定资产(重置成本):以前年度损益调整。固定资产盘盈应作为前期差错记入"以前年度损益调整"科目。

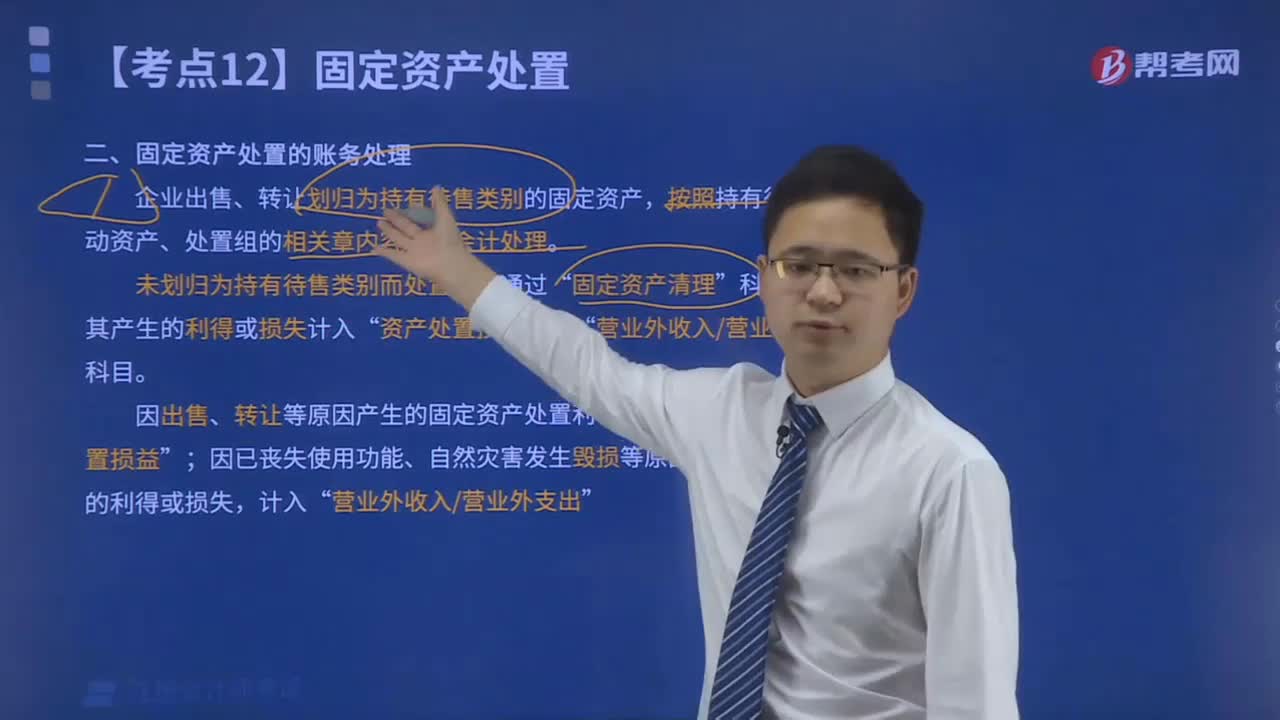

04:07

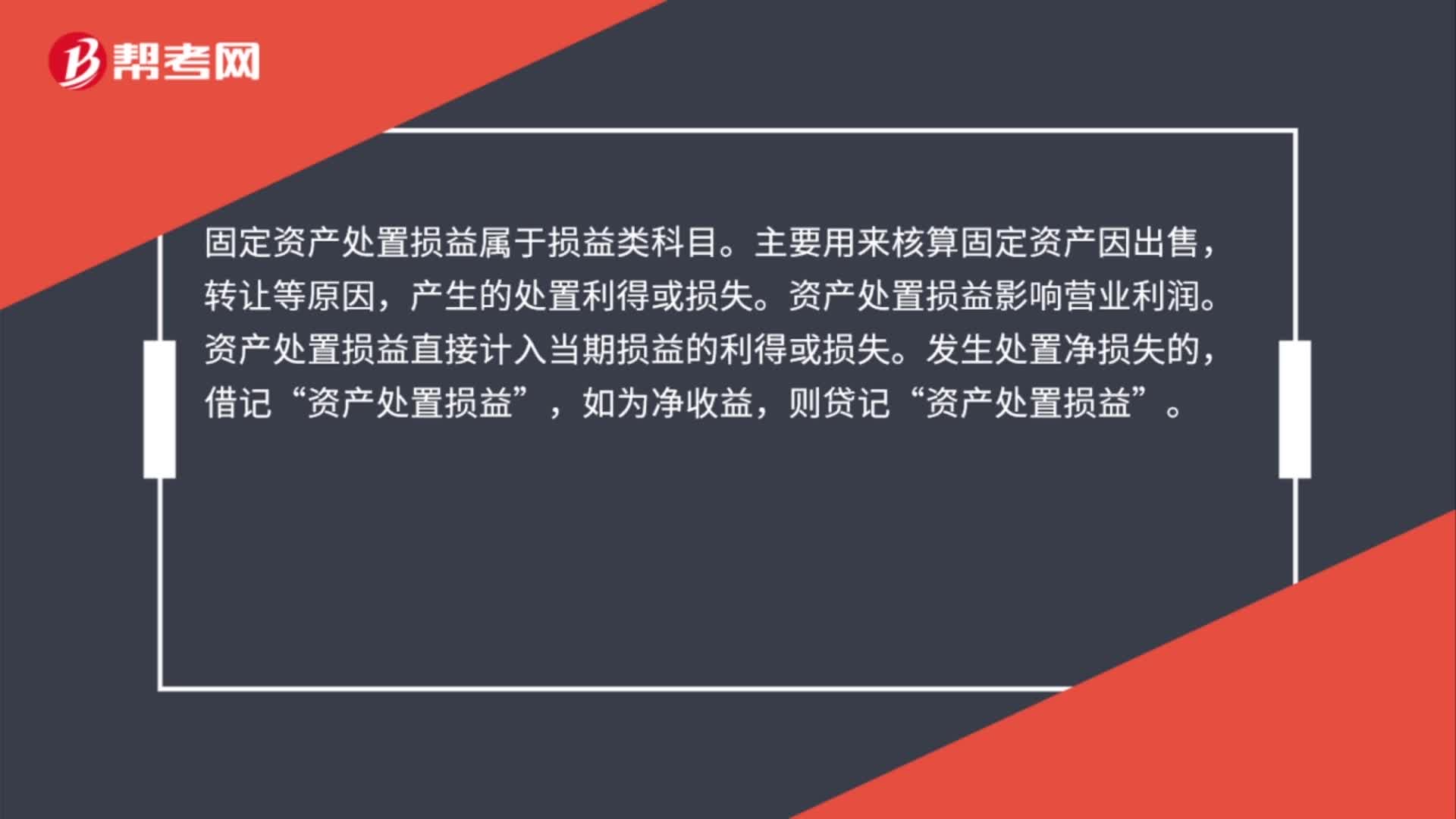

04:07固定资产处置是怎样进行账务处理的?:固定资产处置是怎样进行账务处理的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。也应当作为固定资产。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.出售持有待售非流动资产、处置组见25章。

00:43

00:43存货和固定资产盘盈和盘亏如何处理?:存货和固定资产盘盈和盘亏如何处理?与存货有关的盘盈和盘亏,都要先通过待处理财产损溢来核算,只有在查明真相后,才能对应的计入管理费用或营业外支出。而固定资产的盘亏是通过待处理财产损溢核算,在查明原因之后计入当期损益,而盘盈是视同前期差错处理,要通过以前年度损益调整科目来进行核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日