-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

00:32

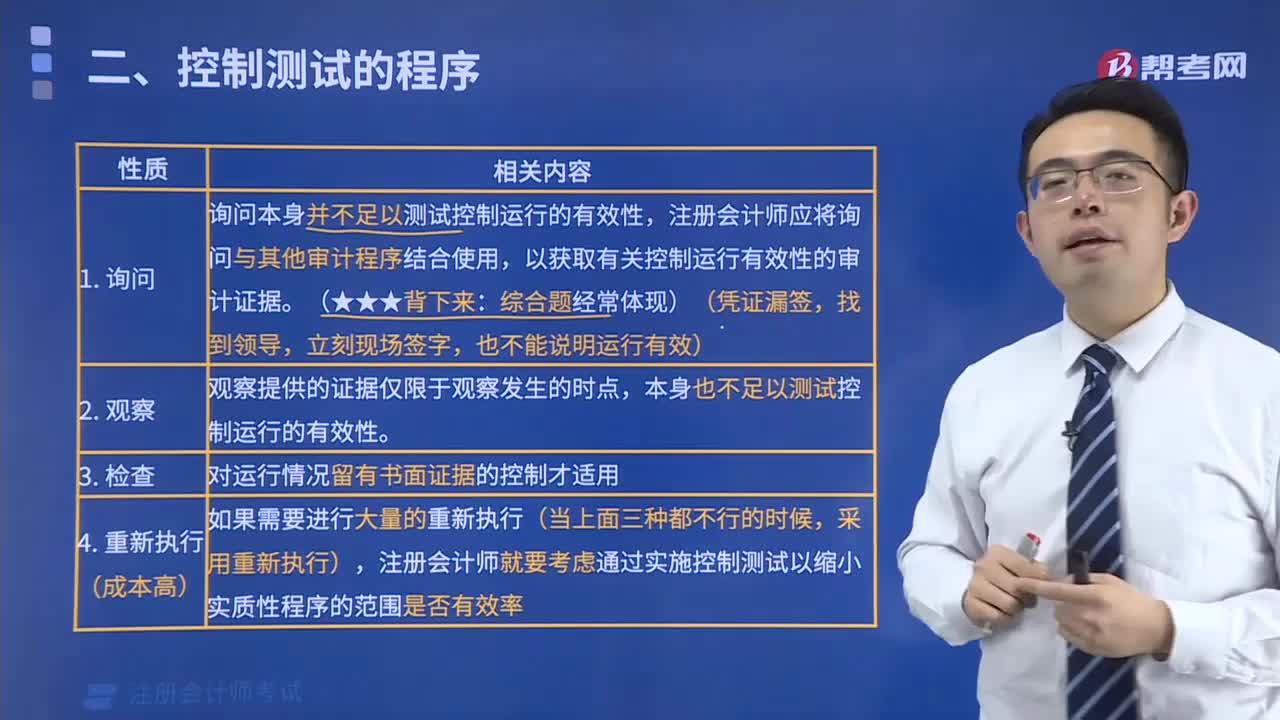

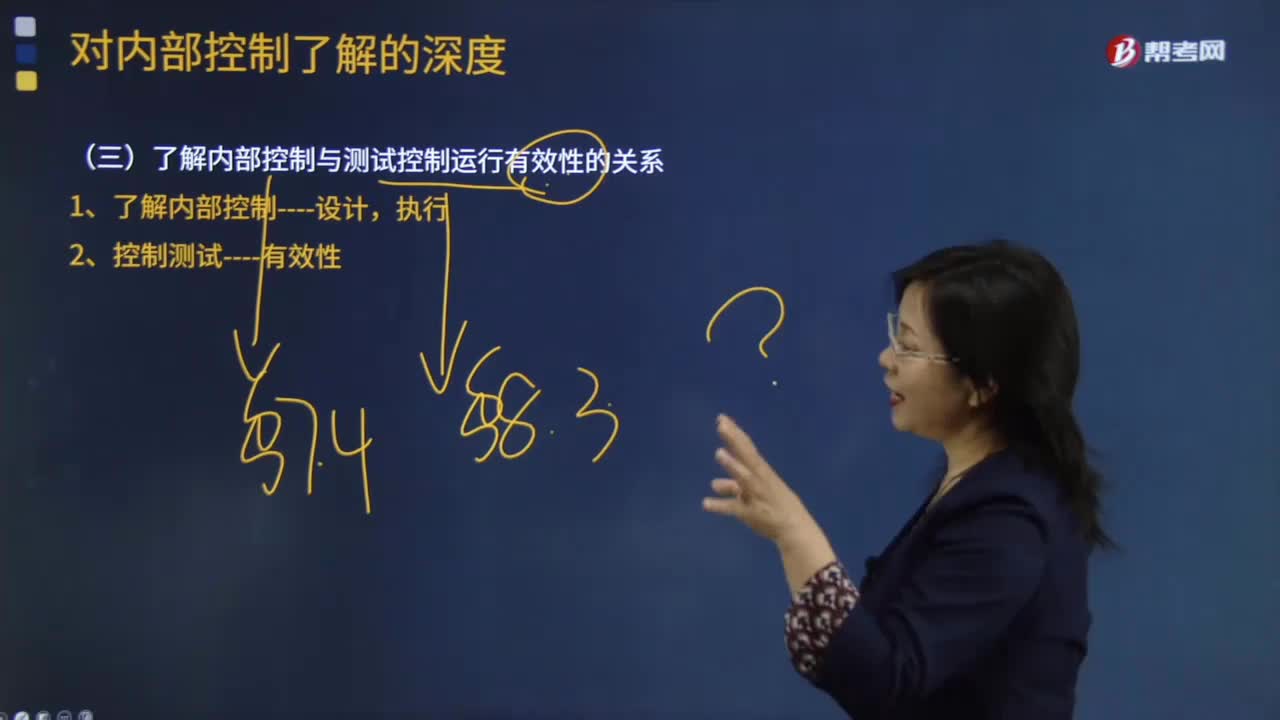

了解内部控制和控制测试的区别有哪些?:了解内部控制和控制测试的区别:1.了解内部控制包含评价内部控制的设计并确定控制是否正在运行。2.控制测试是确认控制运行是否有效的审计程序,否则注册会计师对控制的了解并不足以测试控制运行的有效性。实施审计程序确定某项自动控制是否得到执行,也可能实现对控制运行有效性测试的目标。(一)了解内部控制与测试控制运行有效性的关系。

00:48

00:48

来看看自动化控制有哪些风险?:来看看自动化控制有哪些风险?虽说自动化控制依靠自身的优势为企业带来了不少的好处,对自动控制的依赖可能给企业带来下列财务报表重大错报风险:(1)信息系统或相关系统程序可能会对数据进行错误处理,(2)自动信息系统、数据库及操作系统的相关安全控制如果无效,会增加对数据信息非授权访问的风险,这种风险可能导致系统内数据遭到破坏和系统对非授权交易或不存在的交易作出记录,系统、系统程序、数据遭到不适当的改变。

01:54

01:54

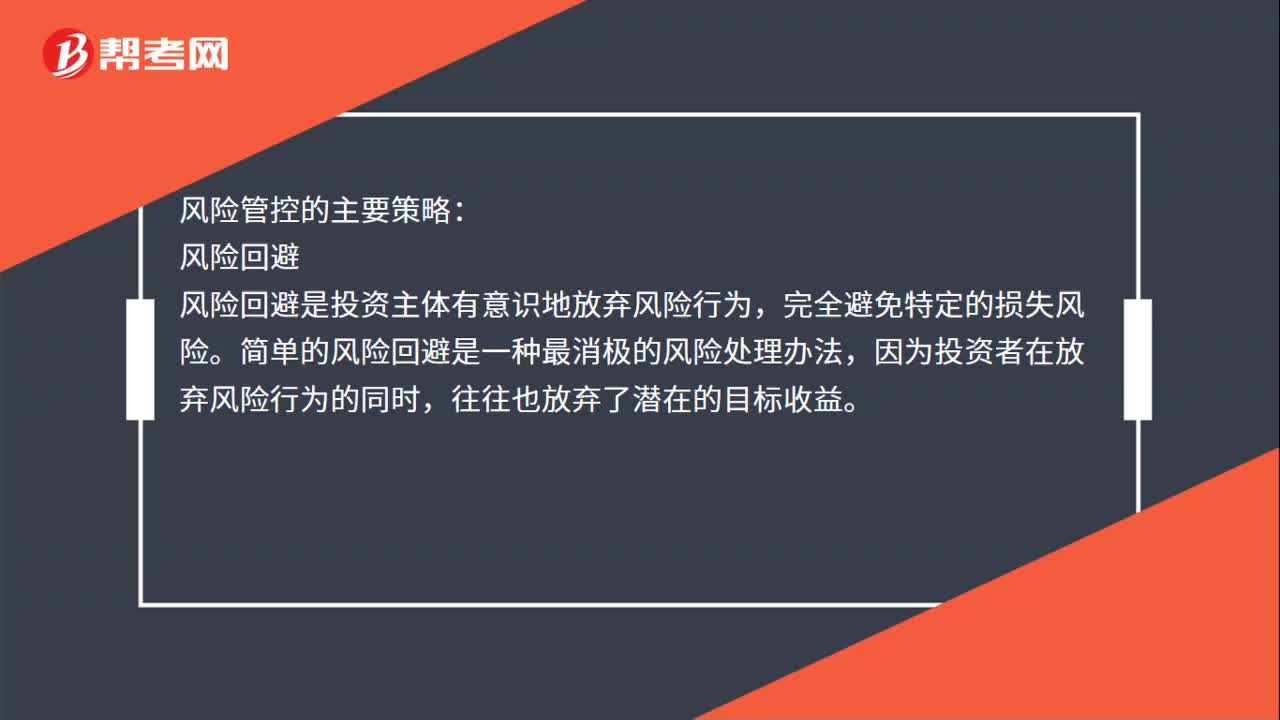

风险控制措施类别包括哪五项?:风险控制的措施包括降低风险发生可能性,降低风险后果,风险控制是指风险管理者采取各种措施和方法,消灭或减少风险事件发生的各种可能性,或者减少风险事件发生时造成的损失。风险回避是投资主体有意识地放弃风险行为。完全避免特定的损失风险,简单的风险回避是一种最消极的风险处理办法,因为投资者在放弃风险行为的同时。损失控制不是放弃风险。风险转移。将让渡人的风险转移给受让人承担的行为。

04:31

04:31

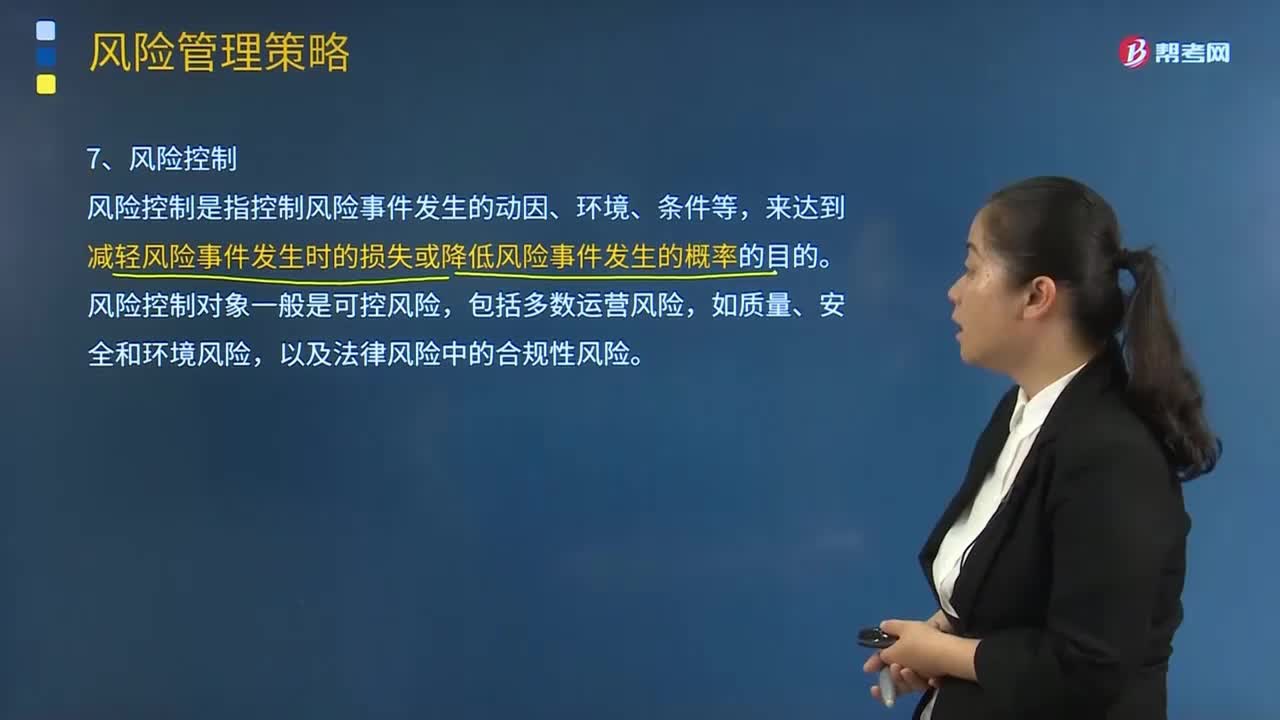

风险管理策略的工具中风险控制是指什么?:风险管理策略的工具中风险控制是指什么?风险控制是指风险管理者采取各种措施和方法,或风险控制者减少风险事件发生时造成的损失。做为管理者会采取各种措施减小风险事件发生的可能性,以避免在风险事件发生时带来的难以承担的损失。风险回避、损失控制、风险转移和风险保留。风险控制是指控制风险事件发生的动因、环境、条件等,来达到减轻风险事件发生时的损失或降低风险事件发生的概率的目的。风险控制对象一般是可控风险。

01:21

01:21

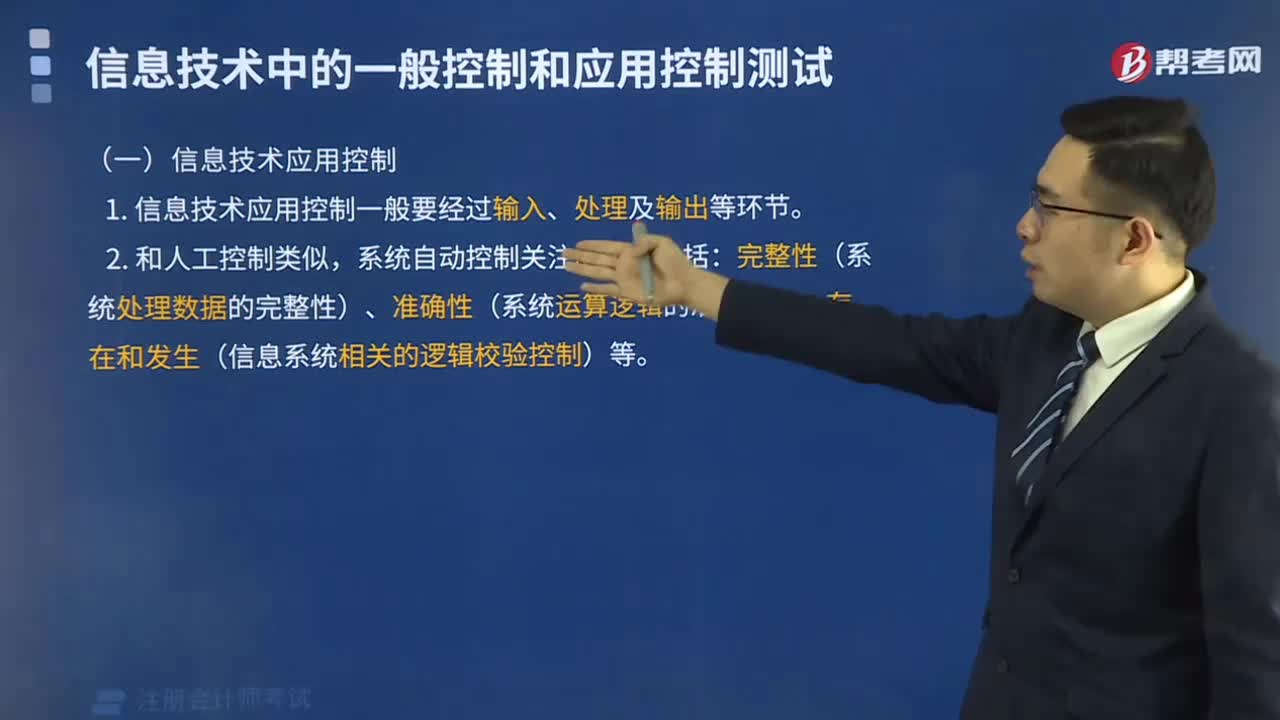

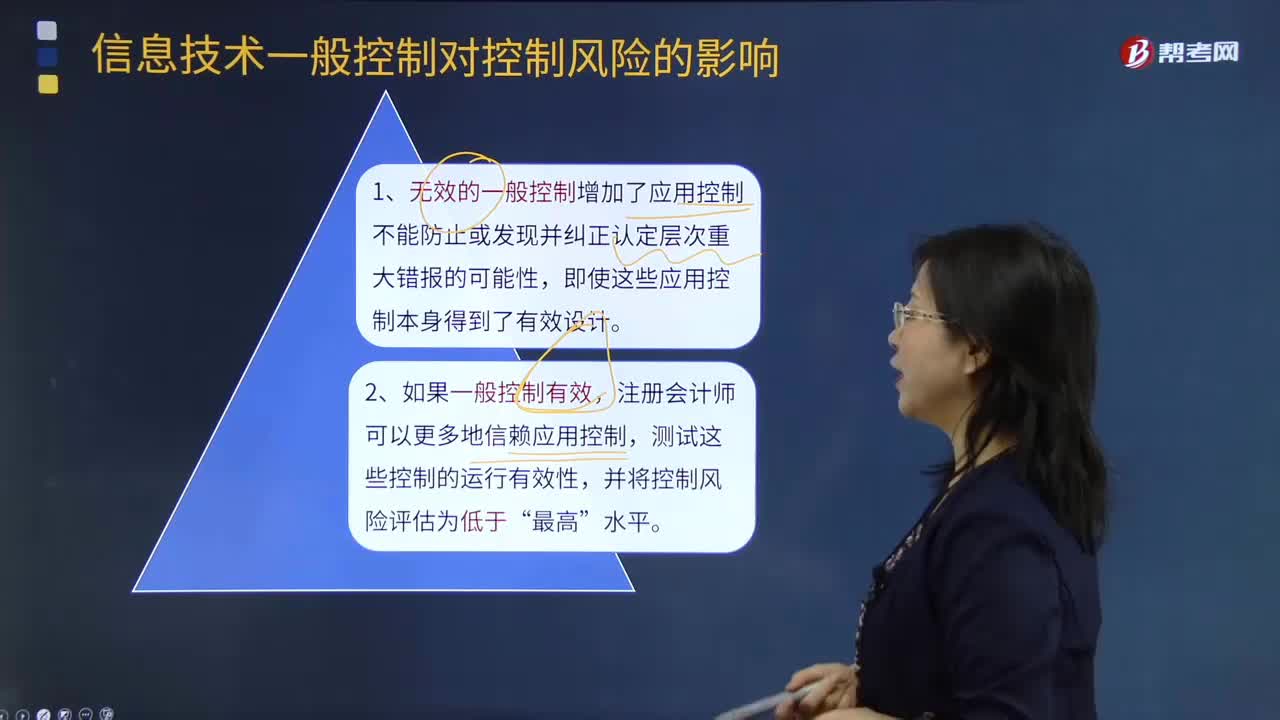

信息技术一般控制对控制风险的影响有哪些?:信息技术一般控制对控制风险的影响有哪些?控制风险是指某类交易、账户余额或披露的某一认定发生错报,但没有被内部控制及时防止或发现并纠正的可能性。控制风险取决于内部控制的设计的合理性和运行的有效性。控制风险始终存在。信息系统一般性控制是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施。

04:47

04:47

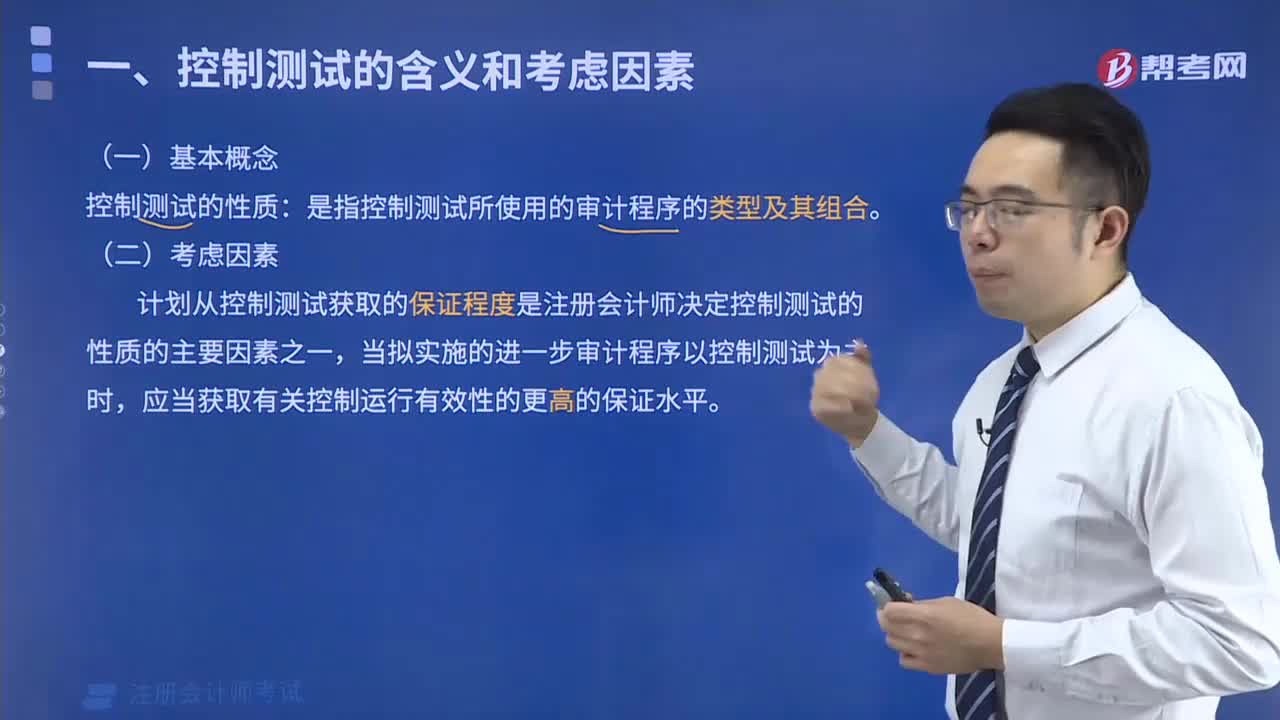

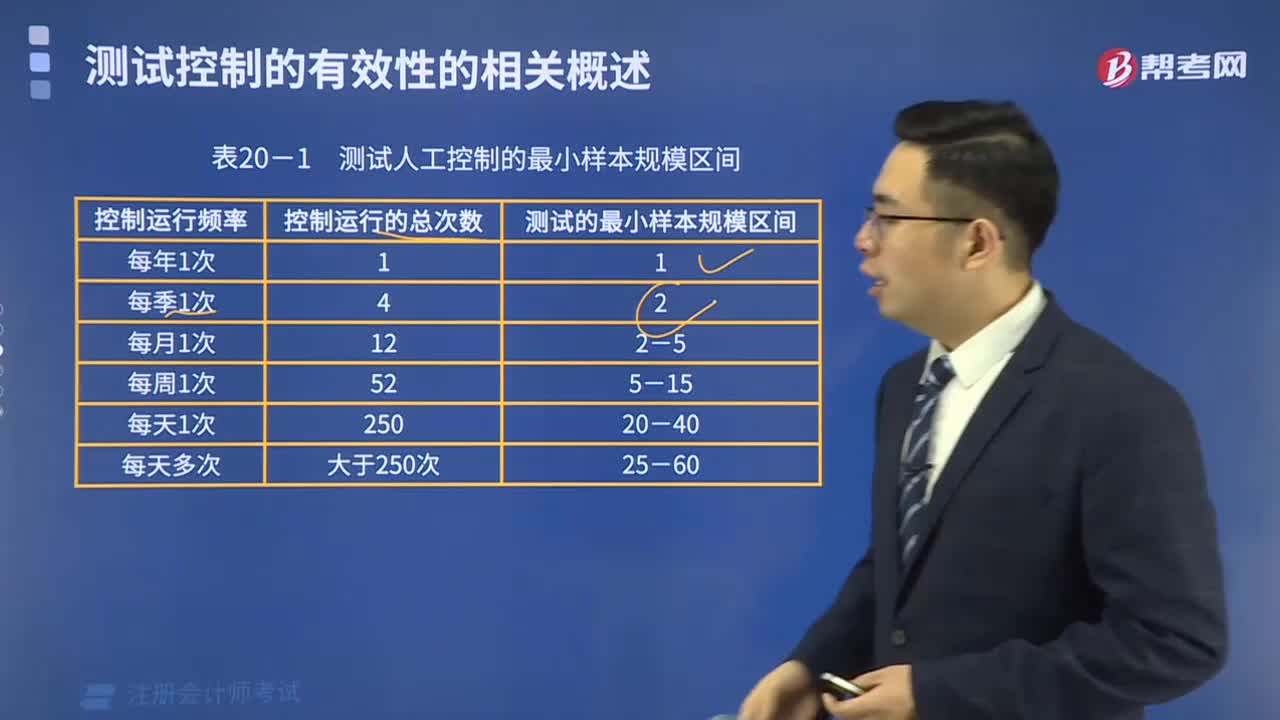

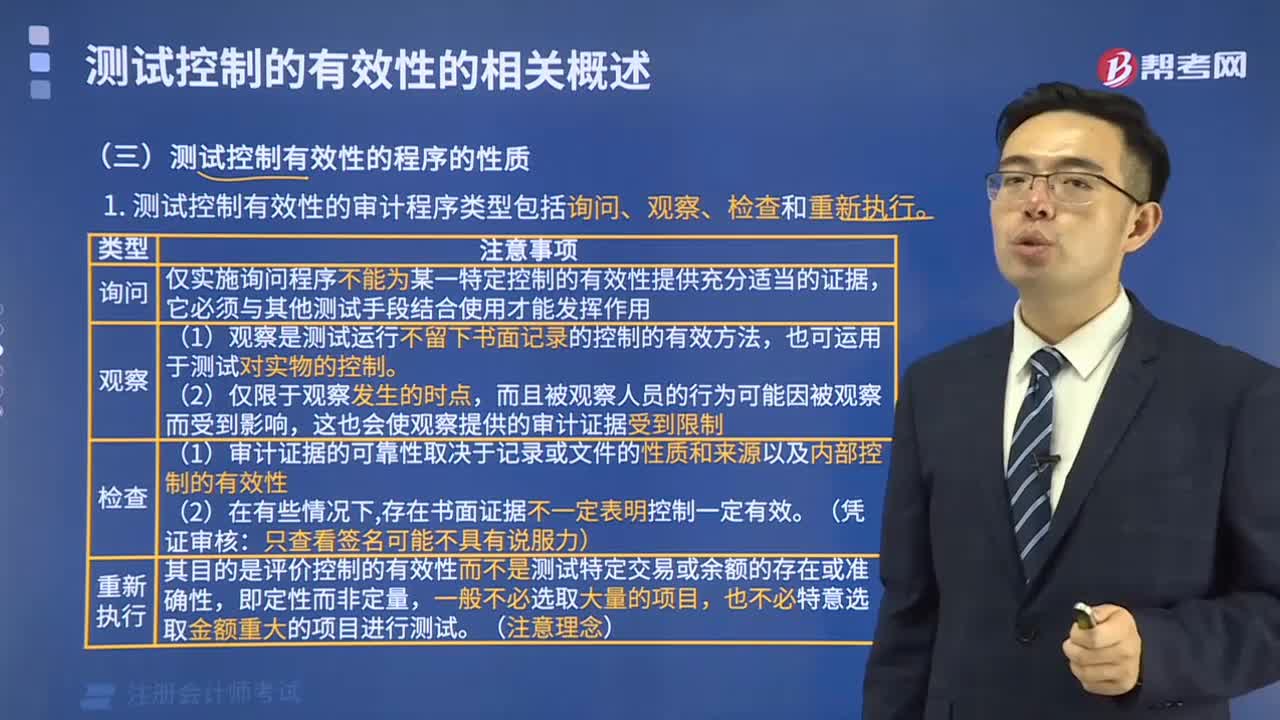

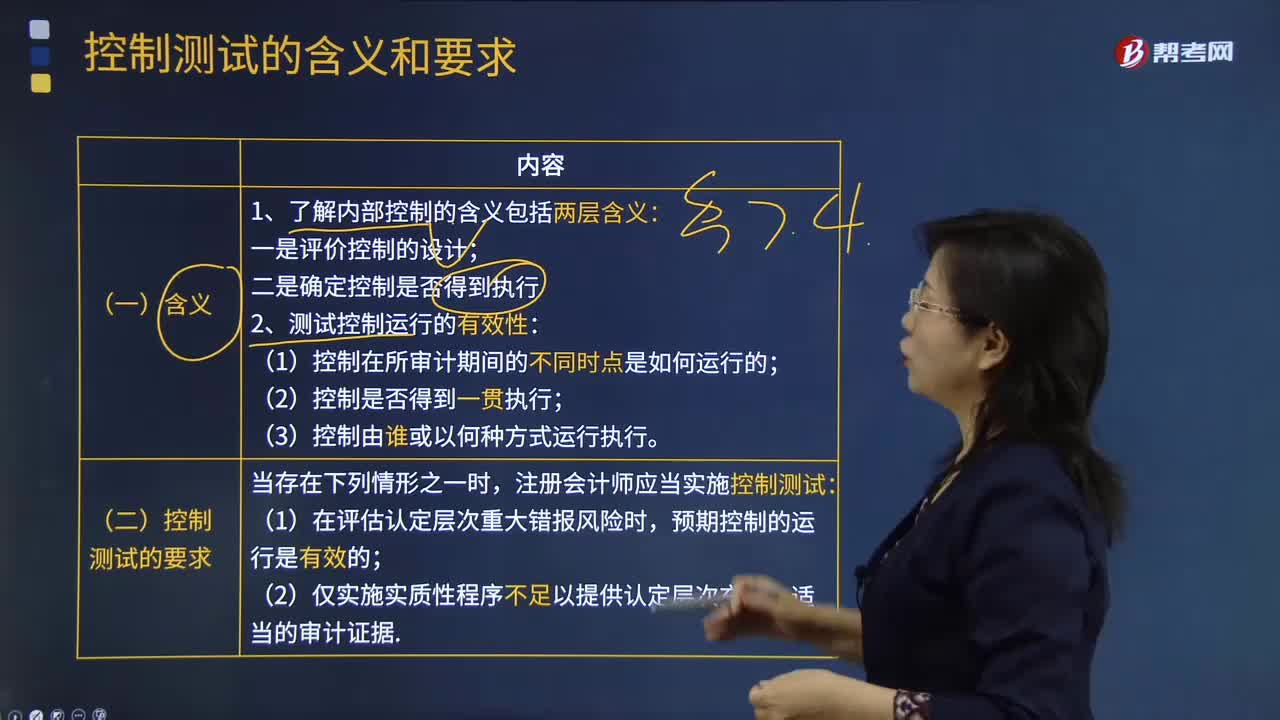

控制测试的含义和要求有哪些?:控制测试的含义和要求有哪些?控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报的运行有效性的审计程序。2.测试控制运行的有效性;【例题·多选题】在测试内部控制的运行有效性时“B.控制在所审计期间不同时点是如何运行的,控制测试进行的目的是测试控制运行的有效性。选项A属于了解内部控制的目的A.控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性

00:39

00:39

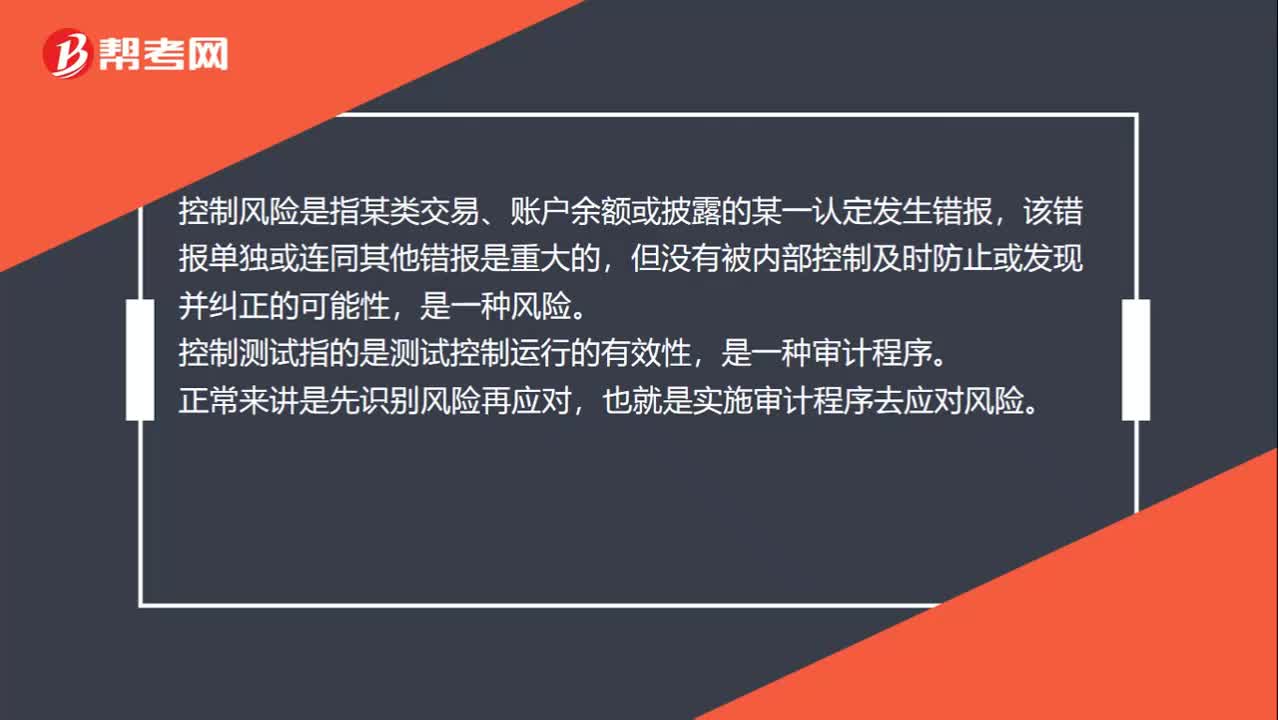

控制风险和控制测试的区别是什么?:控制风险和控制测试的区别是什么?控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性,是一种风险。控制测试指的是测试控制运行的有效性,是一种审计程序。正常来讲是先识别风险再应对,也就是实施审计程序去应对风险。

00:21

00:21

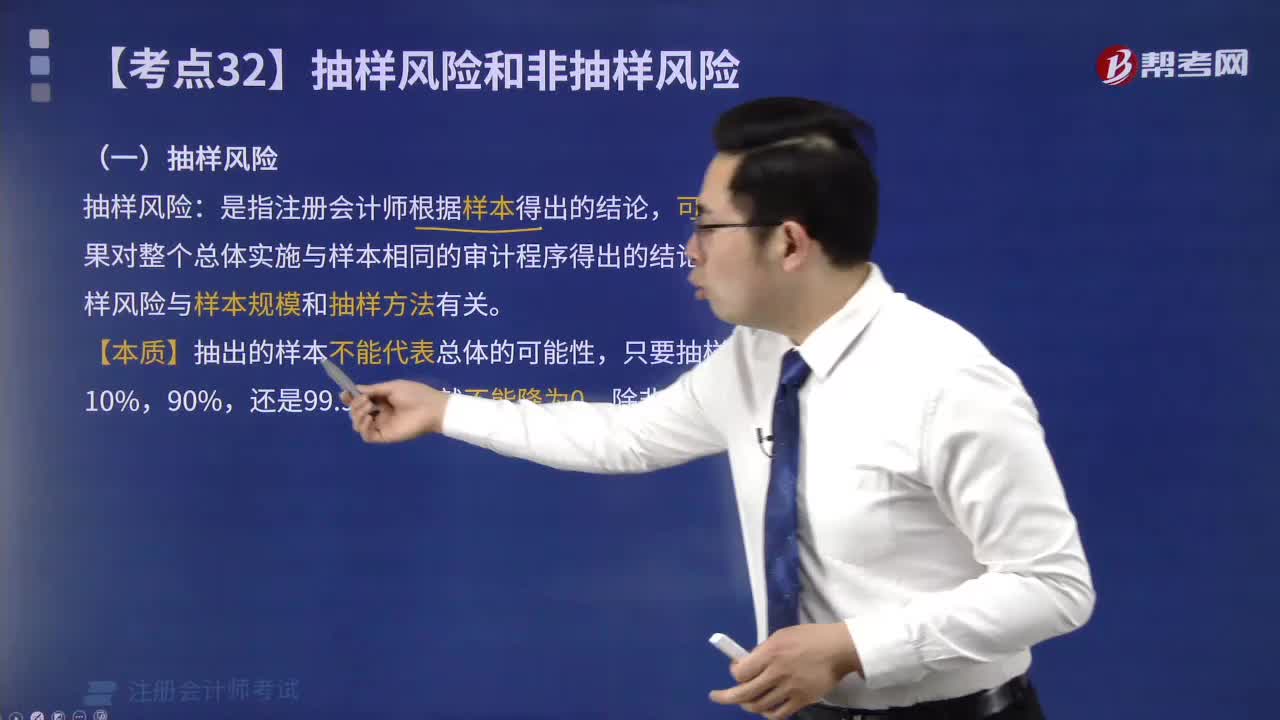

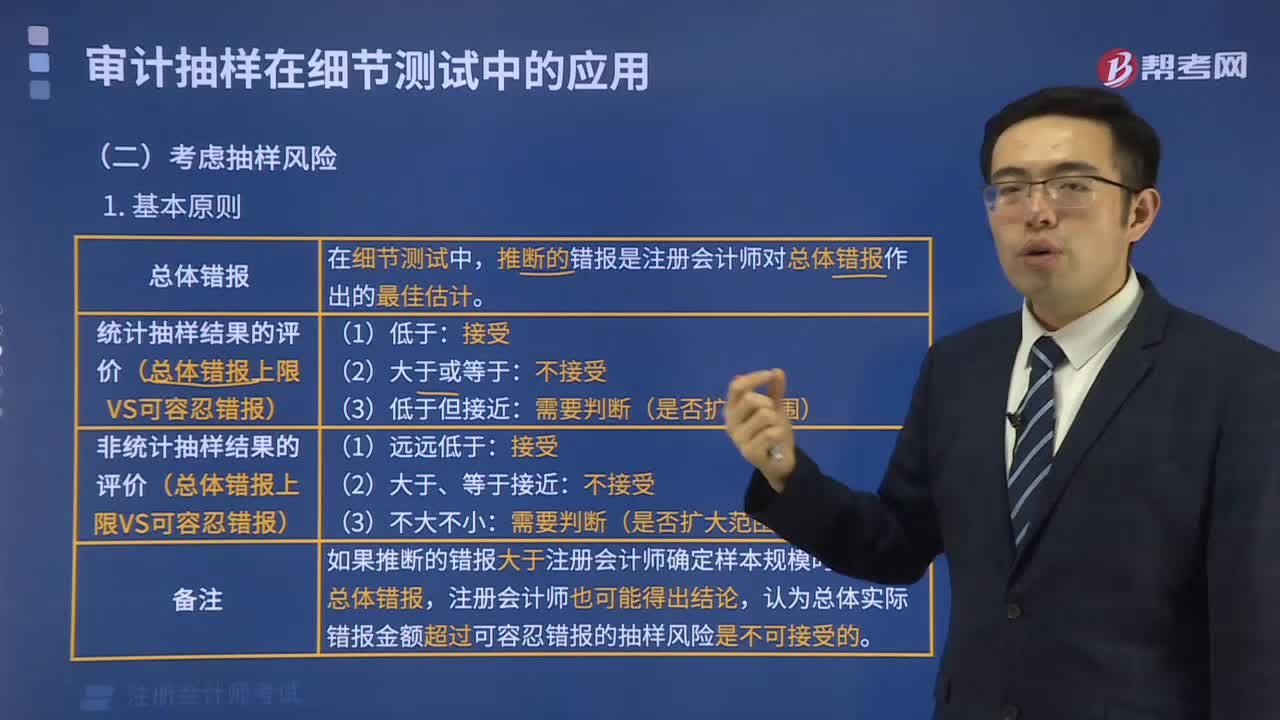

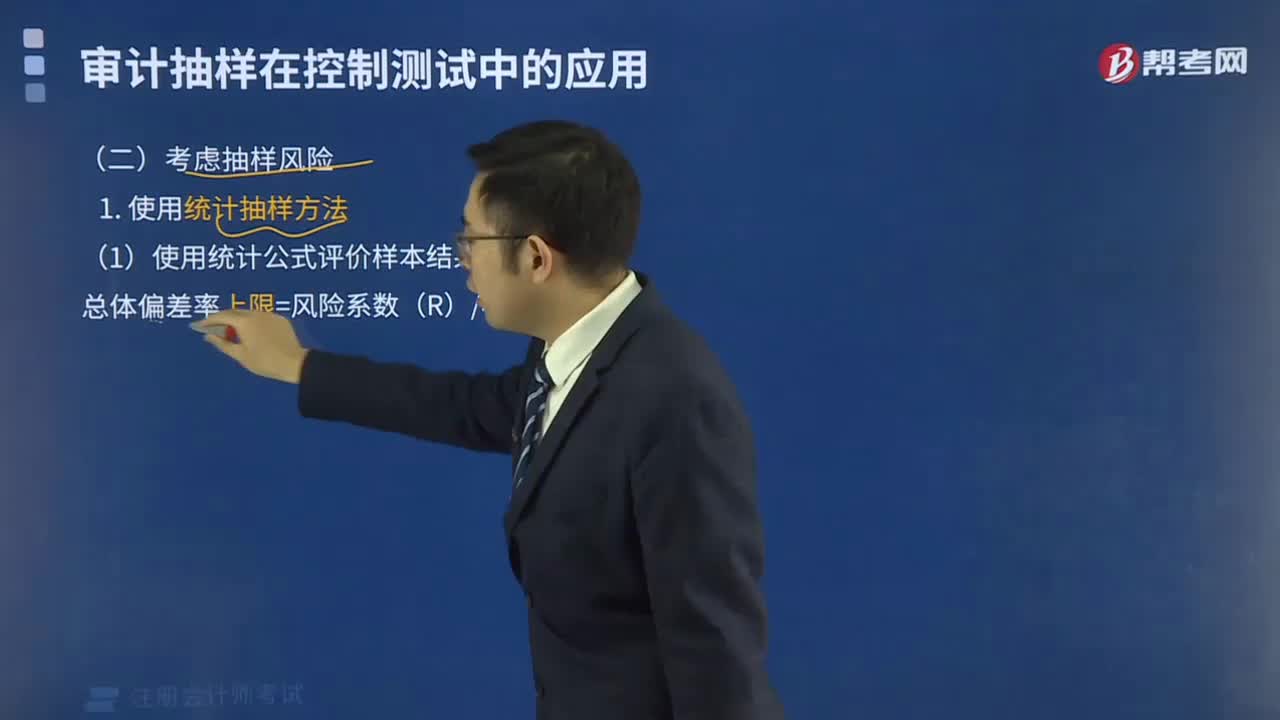

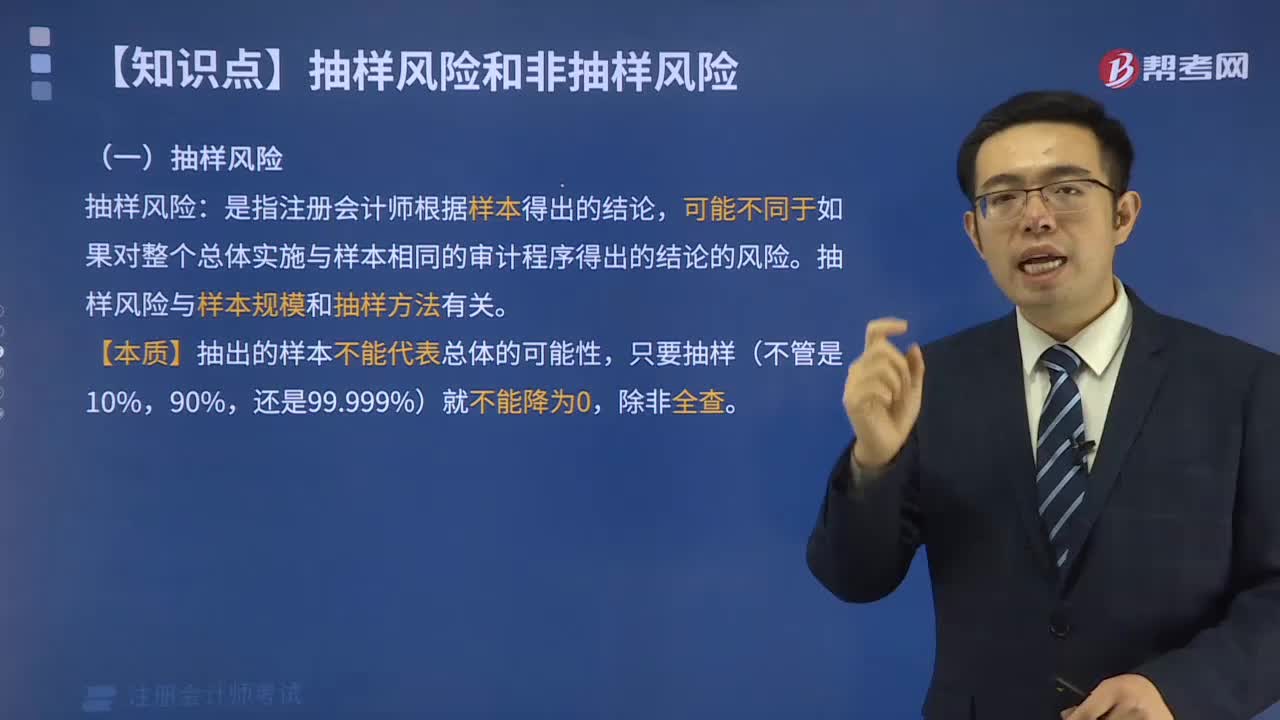

怎样使用统计抽样方法考虑抽样风险?:怎样使用统计抽样方法考虑抽样风险?抽样风险是指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本相同的审计程序得出的结论的风险。使用统计公式评价样本结果:总体偏差率上限=风险系数÷样本量,注册会计师准备使用统计抽样方法,③偏差被定义为没有授权人签字的发票和验收报告等证明文件的现金支付,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55。

04:23

04:23

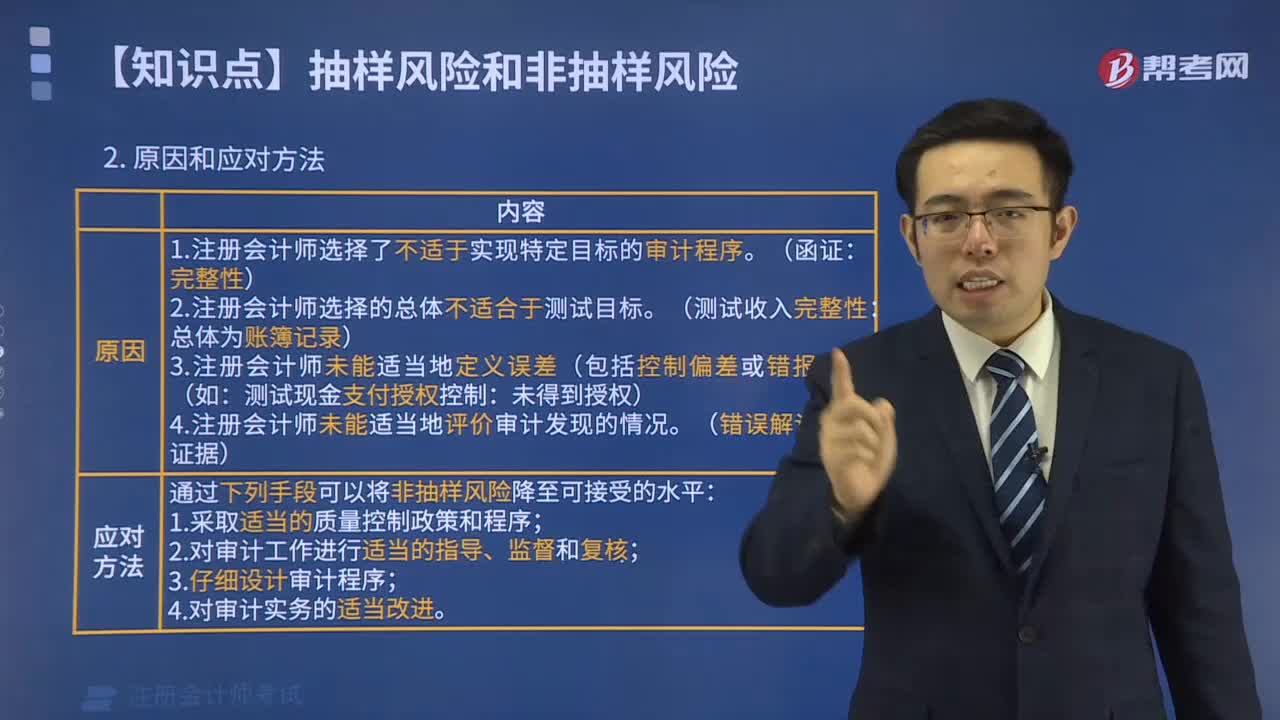

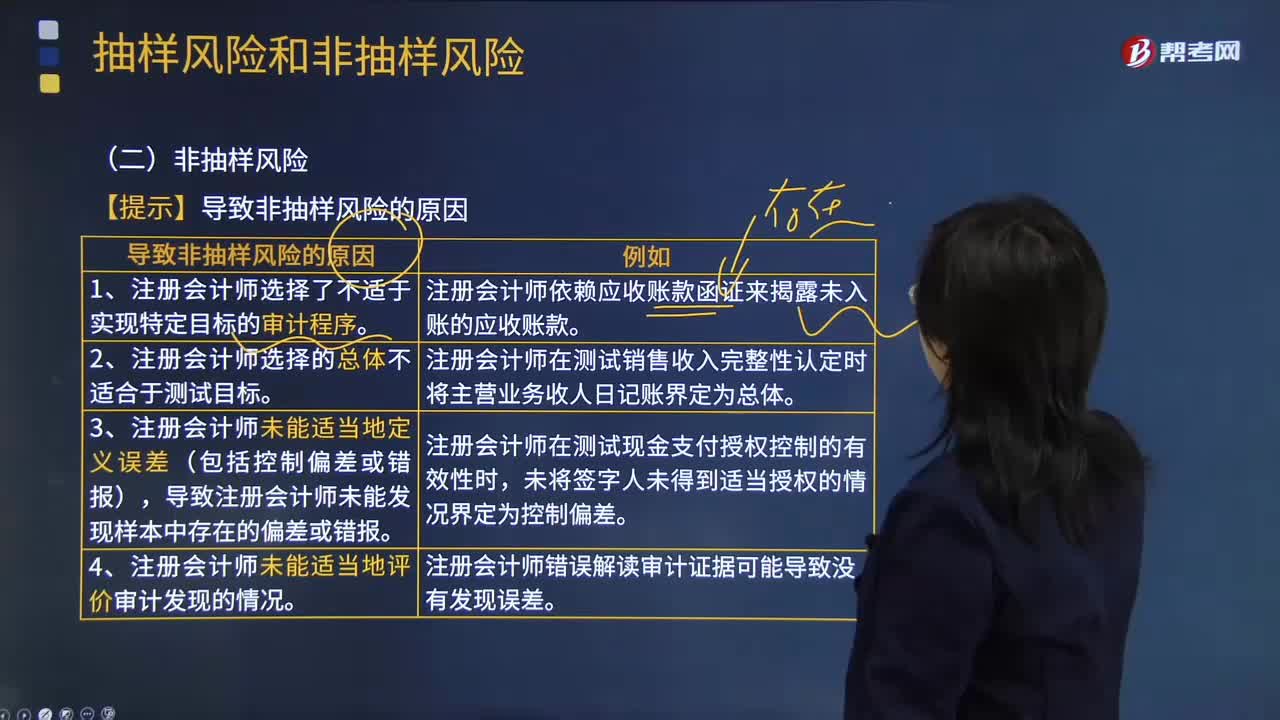

导致非抽样风险的原因有哪些?:非抽样风险是指注册会计师由于任何与抽样风险无关的原因而得出错误结论的风险。3.注册会计师未能适当地定义误差(包括控制偏差或错报)。导致注册会计师未能发现样本中存在的偏差或错报:注册会计师在测试现金支付授权控制的有效性时。注册会计师错误解读审计证据可能导致没有发现误差,【2013年注册会计师考试真题】下列有关非抽样风险的说法中。A.注册会计师实施控制测试和实质性程序时均可能产生非抽样风险。

02:44

02:44

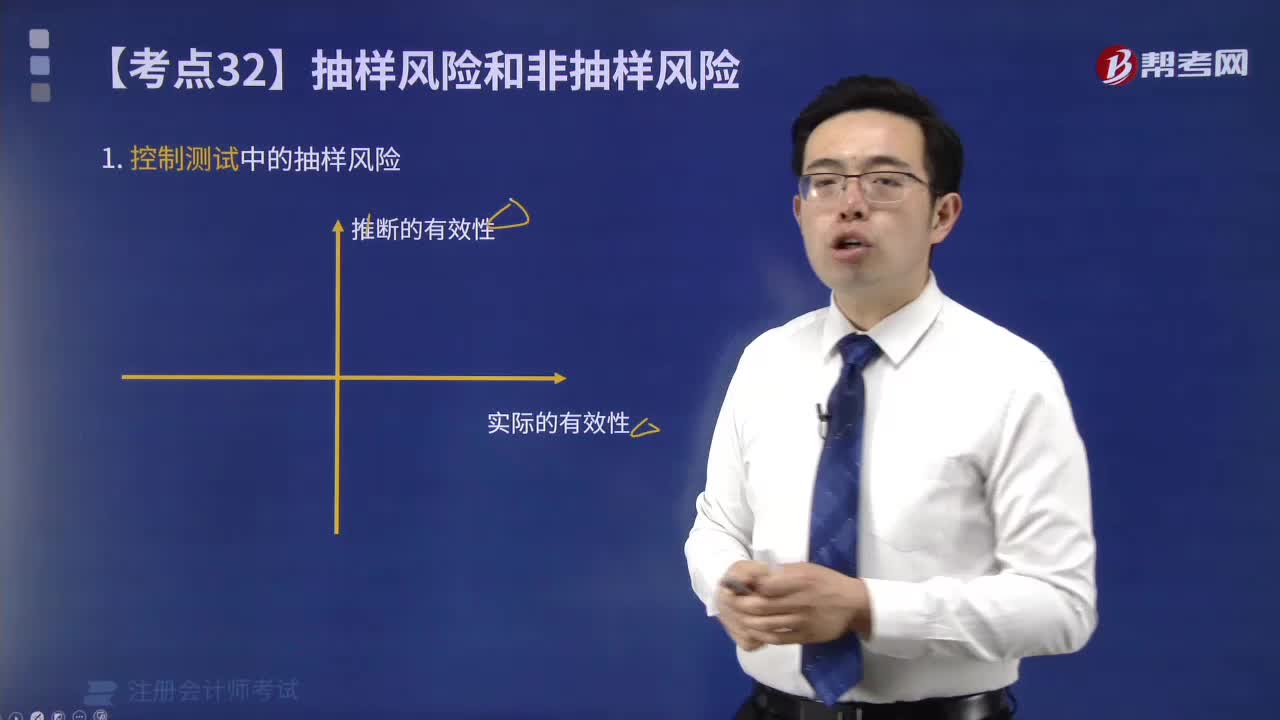

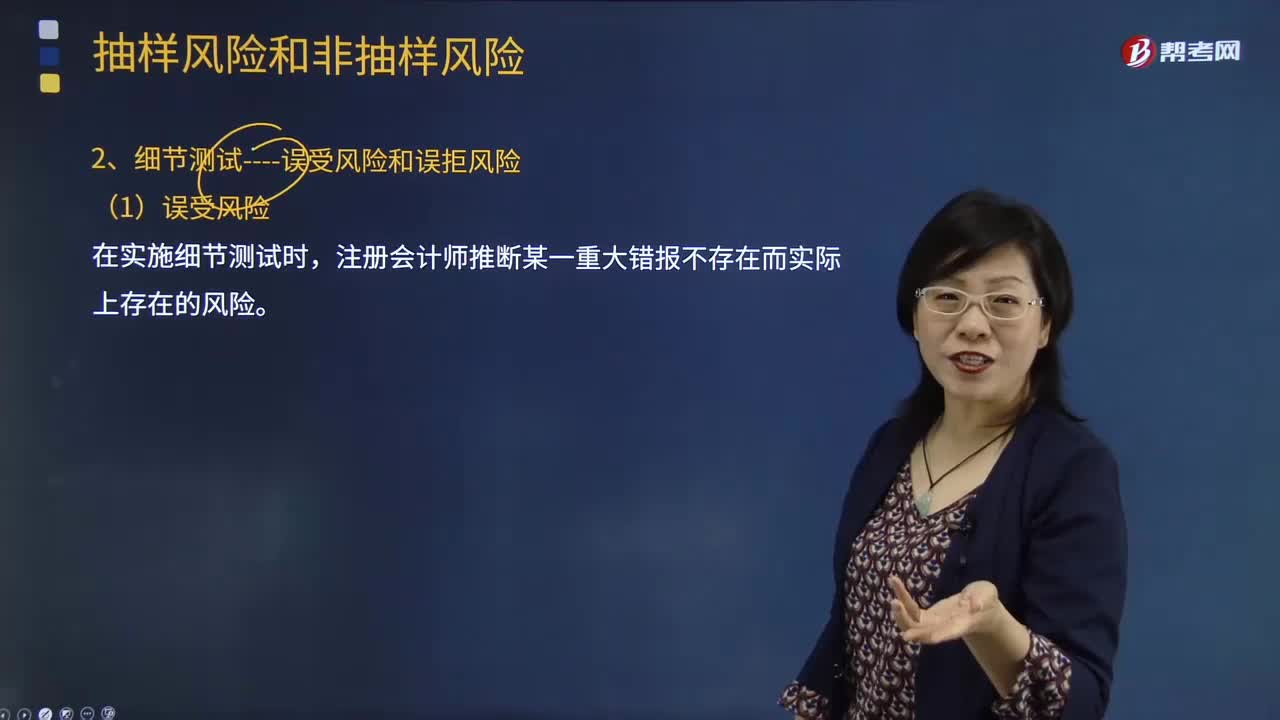

控制测试时会遇到哪些风险?:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,在了解内部控制确定控制是否得到执行时,推断的控制有效性高于其实际有效性的风险,在实施控制测试时;推断的控制有效性低于其实际有效性的风险。控制测试指的是测试控制运行的有效性:在测试控制运行有效性时;

00:21

00:21

审计抽样的抽样风险有哪些?:审计抽样风险是指审计人员在审计中遇有凭证,采取抽样审计所代来的风险。抽样风险指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本同样的审计程序得出的结论的风险。审计抽样风险与样本量成反比,反之样本量越少抽样风险就大。因此审计人员在推测过程中应关注以下审计风险:信赖过度风险是推断的控制有效性高于实际有效性,导致评估的重大错报风险偏低。

01:43

01:43

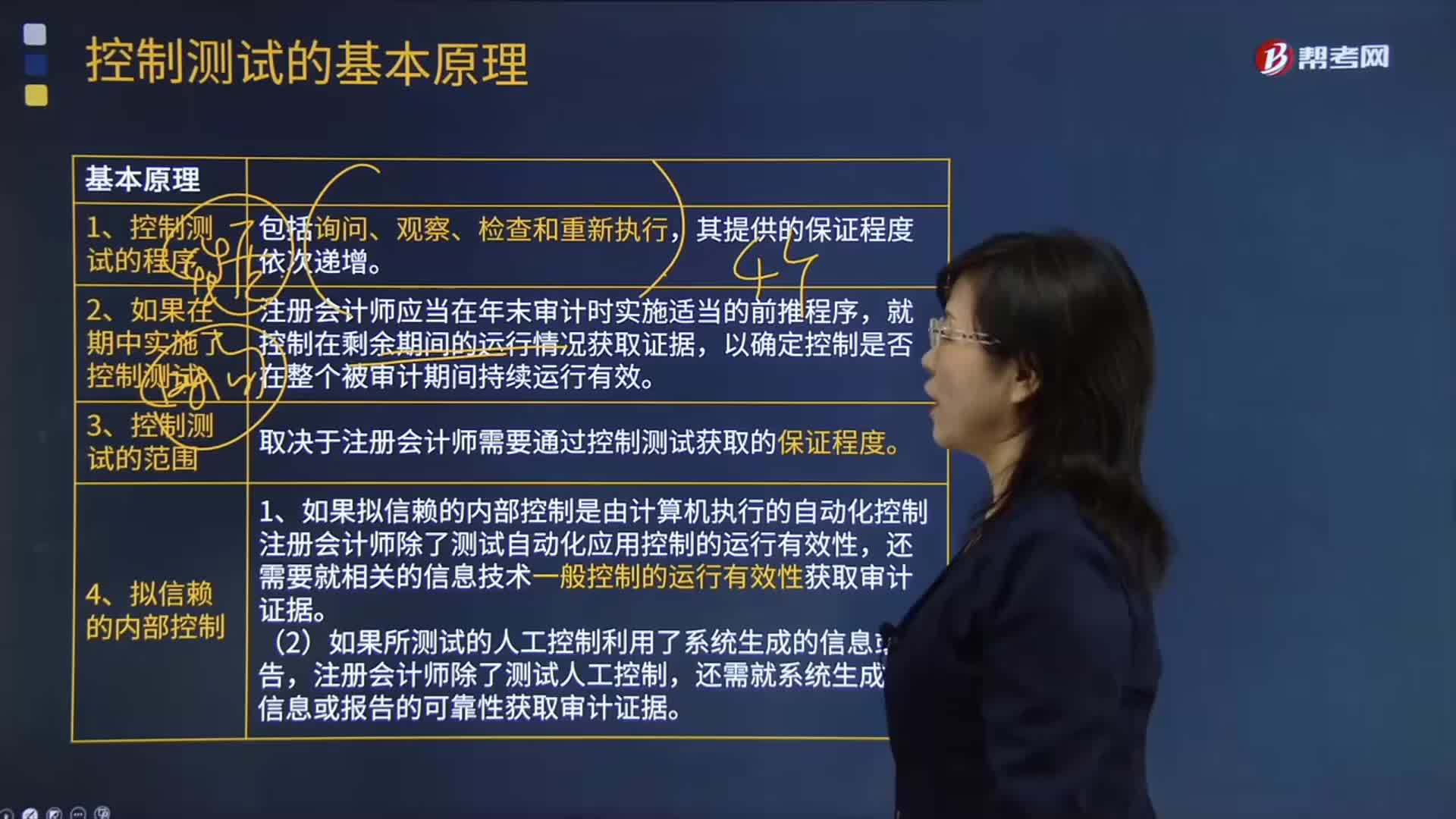

控制测试的基本原理有哪些?:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,在了解内部控制确定控制是否得到执行时,以确定控制是否在整个被审计期间持续运行有效,取决于注册会计师需要通过控制测试获取的保证程度。(1)如果拟信赖的内部控制是由计算机执行的自动化控制,注册会计师除了测试自动化应用控制的运行有效性。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日