下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:35

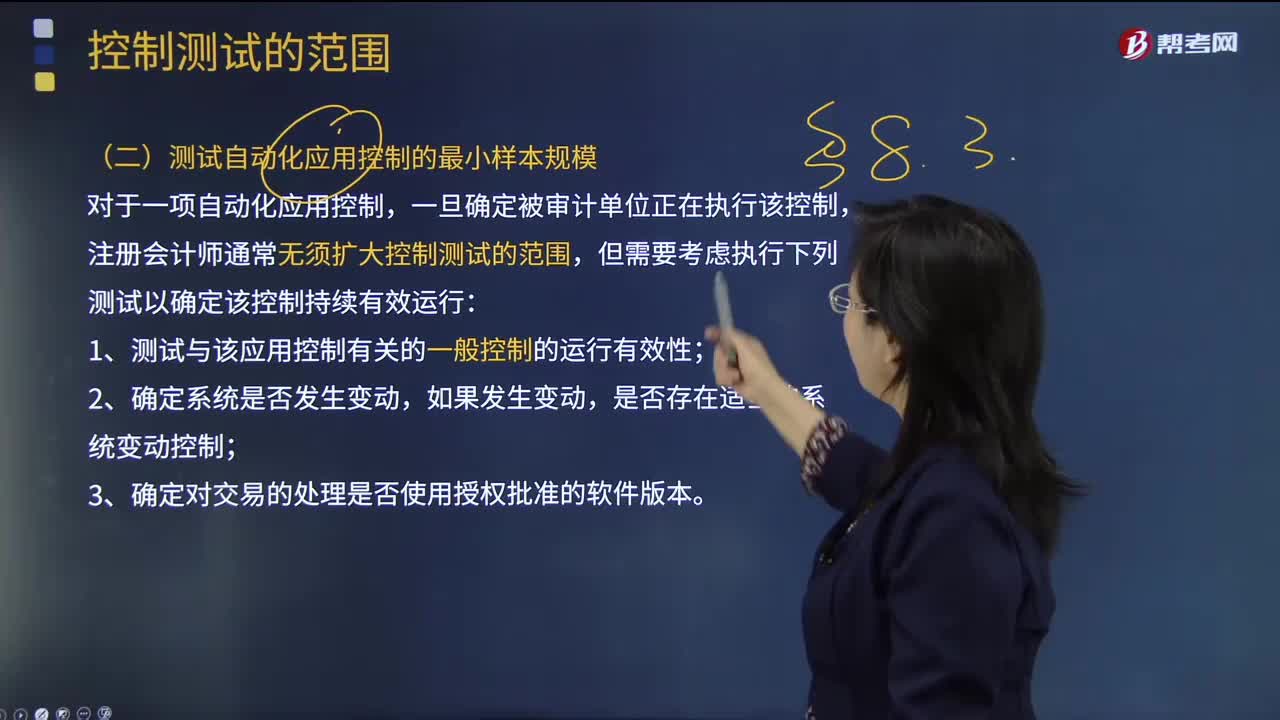

00:35注册会计师在测试自动化应用控制的最小样本规模时,需要考虑哪几点因素?:注册会计师在测试自动化应用控制的最小样本规模时,但需要考虑执行下列测试以确定该控制持续有效运行;1.测试与该应用控制有关的一般控制的运行有效性,是否存在适当的系统变动控制。注册会计师或其专家可能只需要对某项自动化应用控制的每一相关属性进行一次系统查询以检查其系统设置,即可得出所测试自动化应用控制是否运行有效的结论,如果无法采用系统查询的方法。

05:55

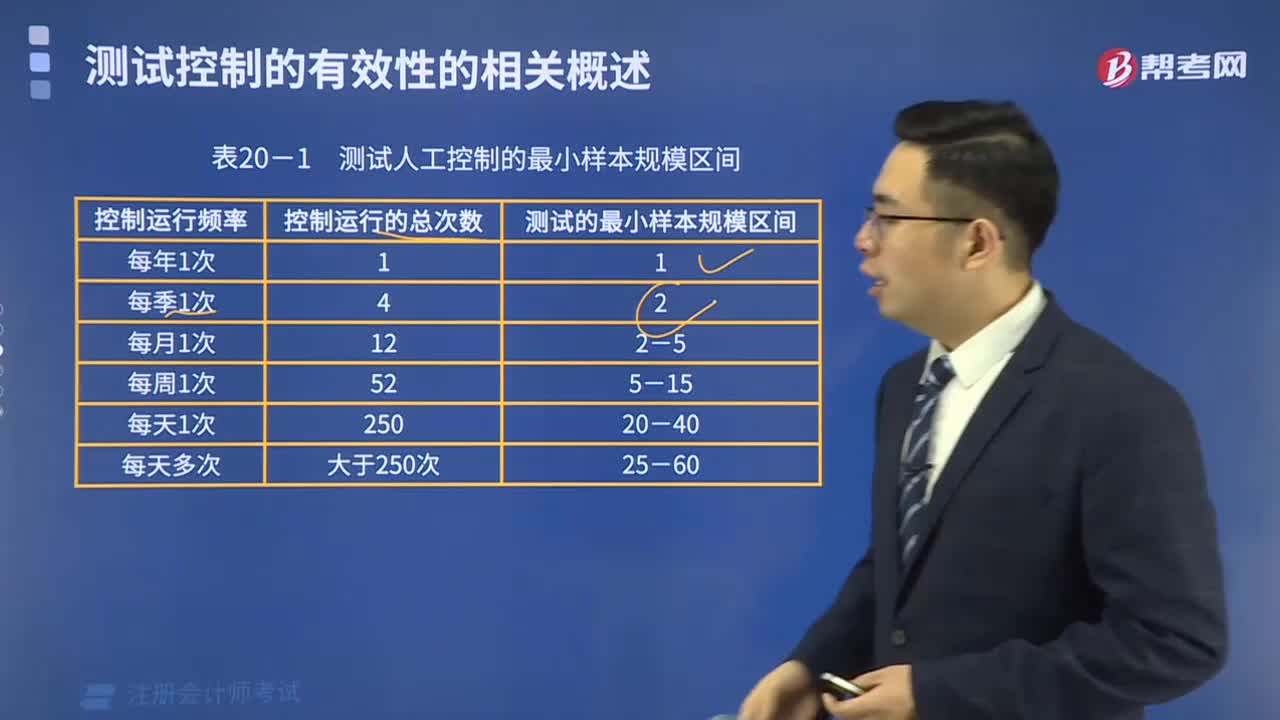

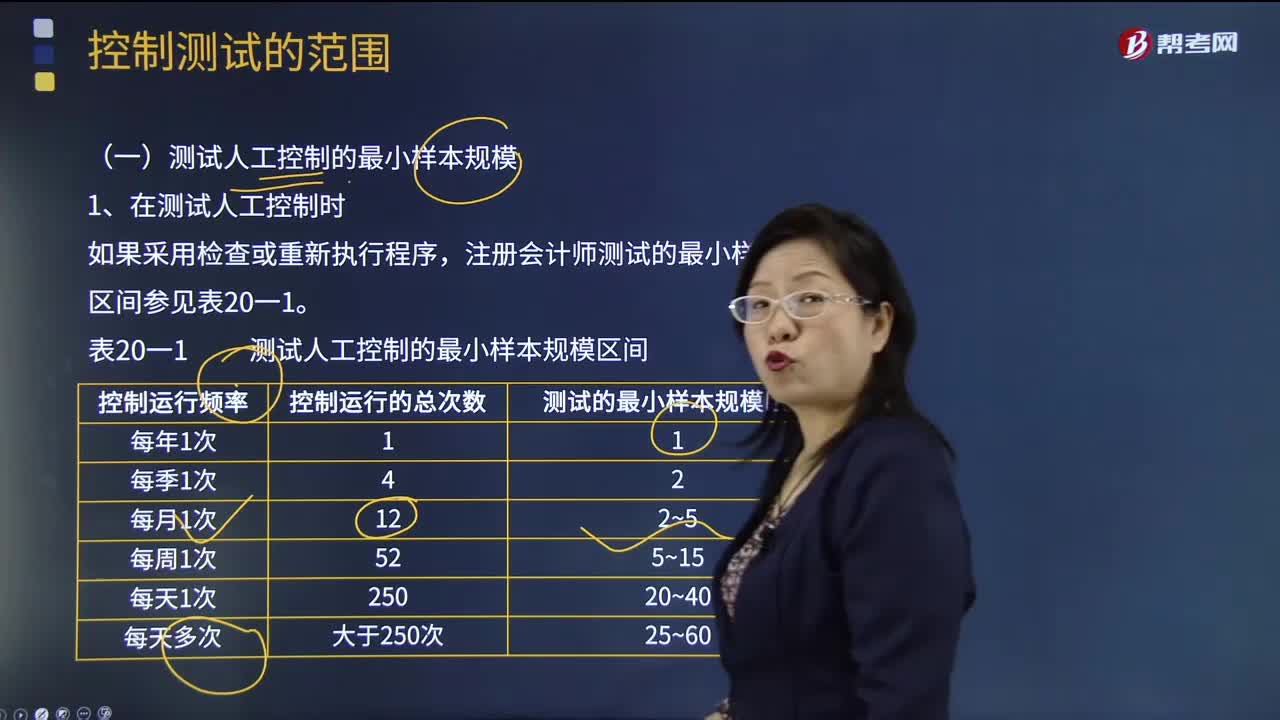

05:55注册会计师测试人工控制的最小样本规模时需注意什么?:注册会计师测试人工控制的最小样本规模时需注意什么?注册会计师在测试控制的运行有效性时,为基准日内部控制是否不存在重大缺陷提供合理保证。注册会计师测试的最小样本规模区间参见表20一1:(1)测试的最小样本规模是指所需测试的控制运行次数;(4)如果注册会计师不能确定控制运行的频率“注册会计师可以使用表20-1中测试的最小样本规模区间的最低值(如对于每天运行多次的控制;

01:04

01:04成本控制的方法有哪些?:成本控制的方法:(1)对于变动成本如直接材料、直接人工,可采取按消耗定额和工时定额进行控制的方法。(2)对于固定成本如固定制造费用,则可采取按计划或预算进行控制的方法。(4)从成本控制的范围来讲,直接生产成本可将指标分解落实到生产班组、员工,间接生产成本则应分类将指标分解落实到有关职能归口部门、员工。(5)从成本的可控性来讲,需按不同的责任层次、管理范围落实成本责任。

00:20

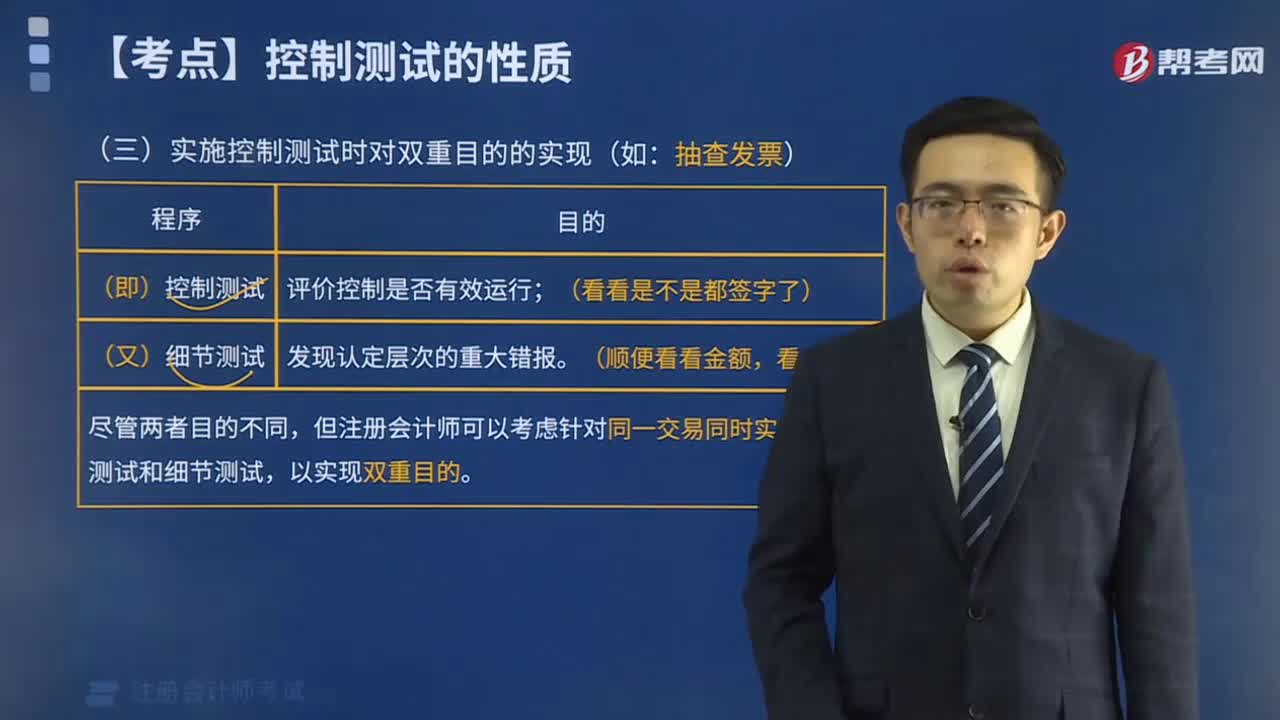

00:20控制测试和细节测试二者的区别?:控制测试和细节测试二者的区别?控制测试是为了看控制(规章制度)是否得到有效执行的,而细节测试是对交易、账户余额和披露进行测试的,看看报表是不是存在错报。

03:36

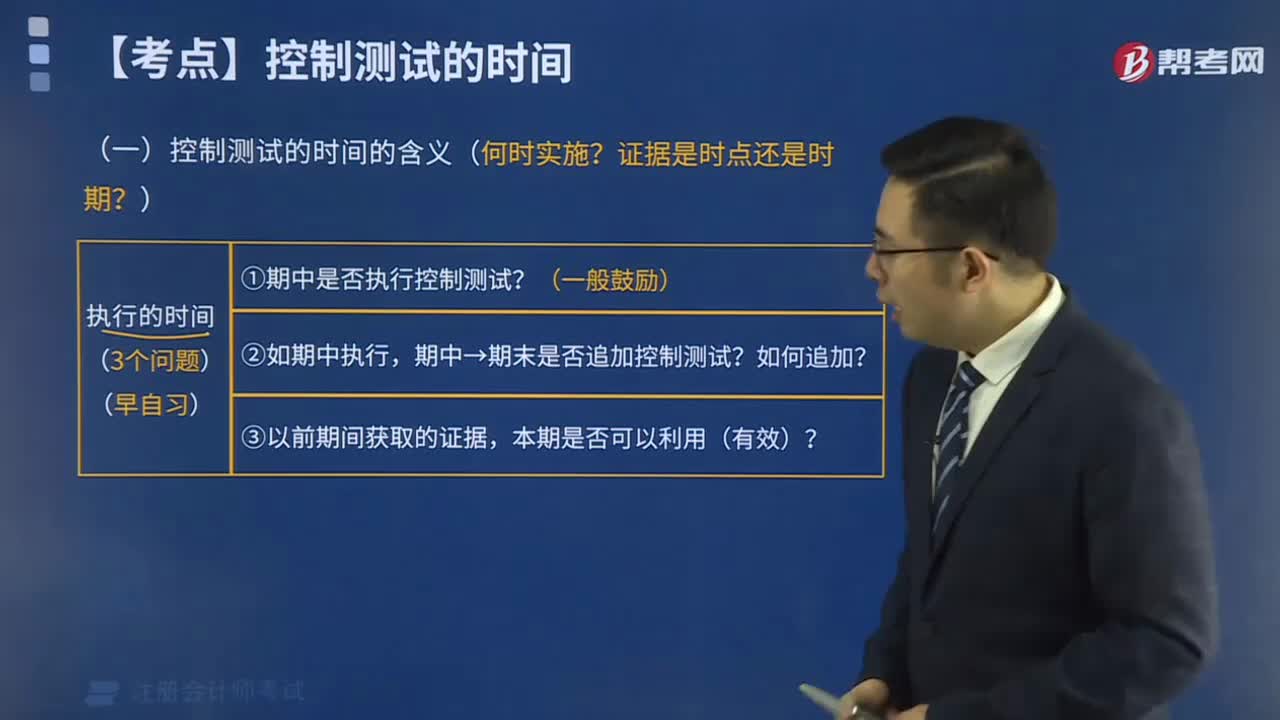

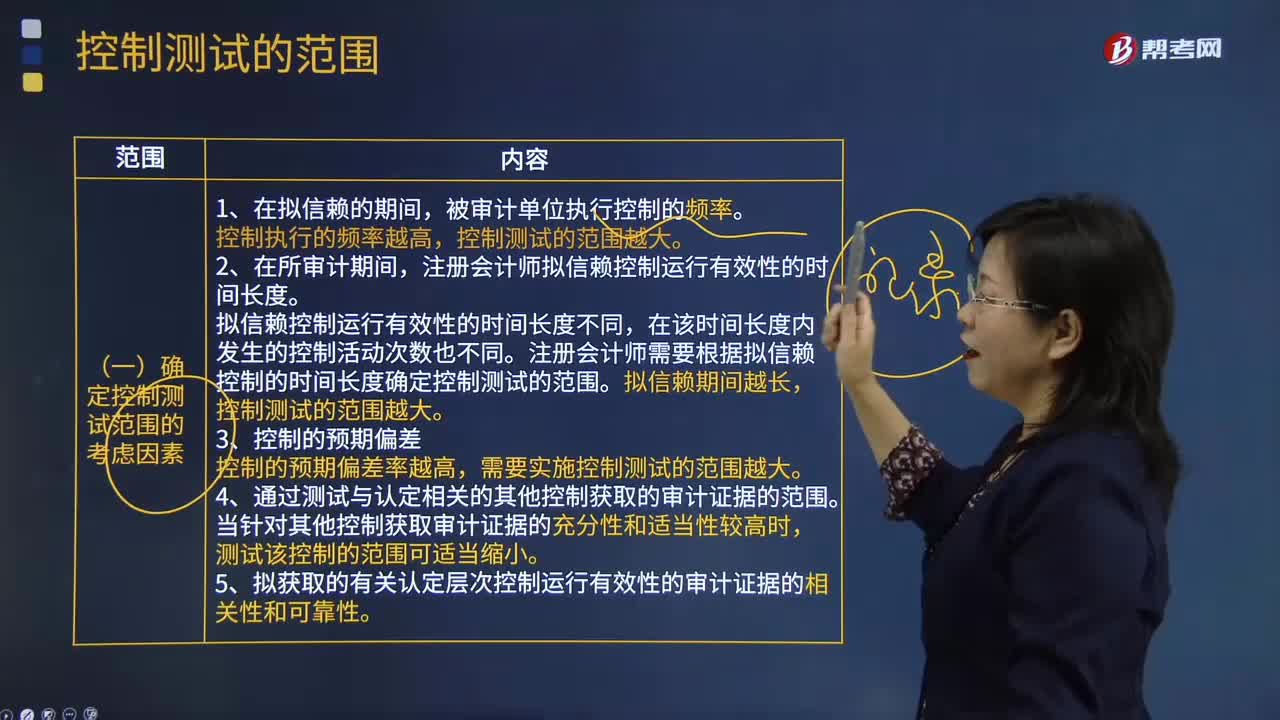

03:36确定控制测试范围的考虑因素有哪些?:确定控制测试范围的考虑因素有哪些?控制测试范围是指某项控制活动的测试次数,以获取控制在整个拟信赖的期间有效运行的充分、适当的审计证据。注册会计师拟信赖控制运行有效性的时间长度。拟信赖控制运行有效性的时间长度不同,注册会计师需要根据拟信赖控制的时间长度确定控制测试的范围。控制测试的范围越大。需要实施控制测试的范围越大。4.通过测试与认定相关的其他控制获取的审计证据的范围。

04:47

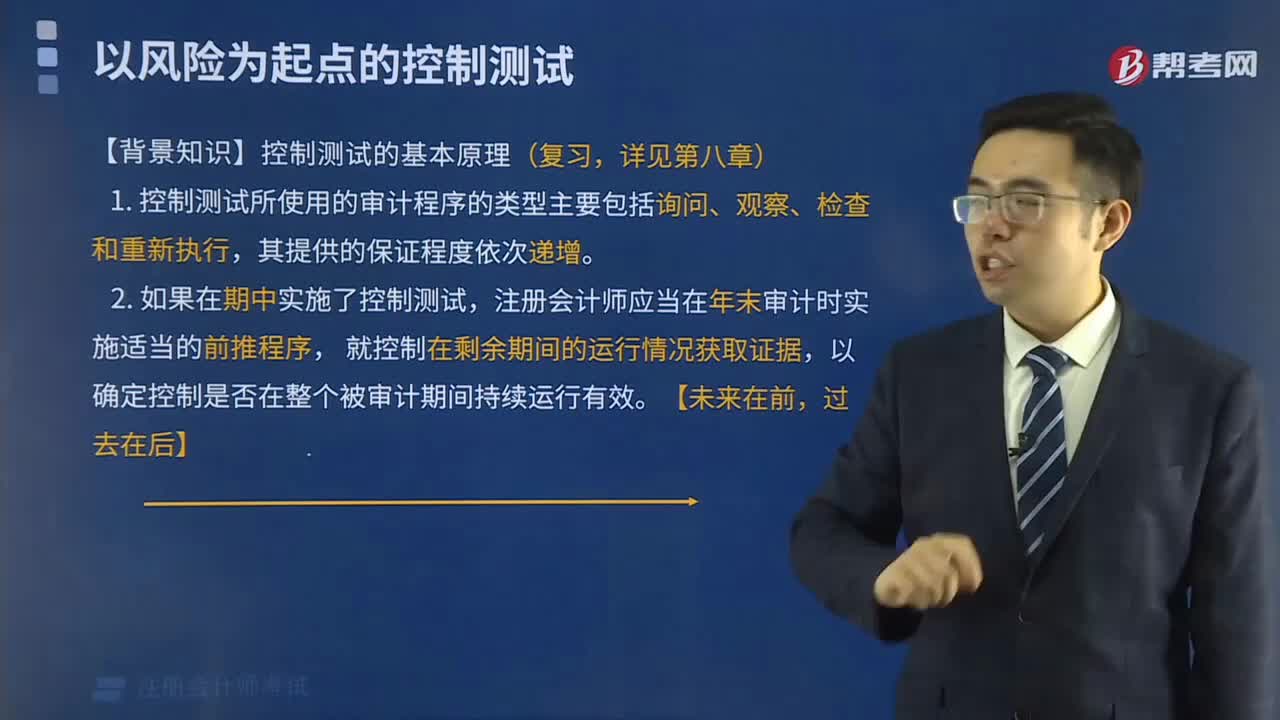

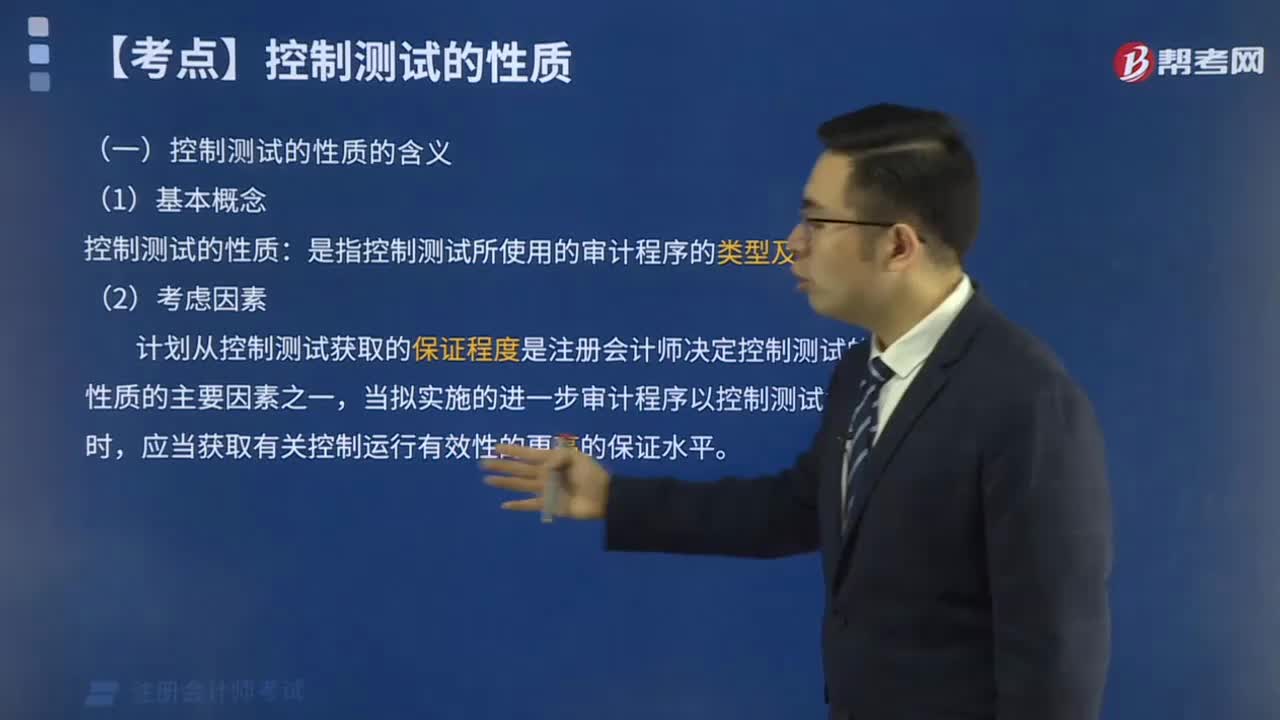

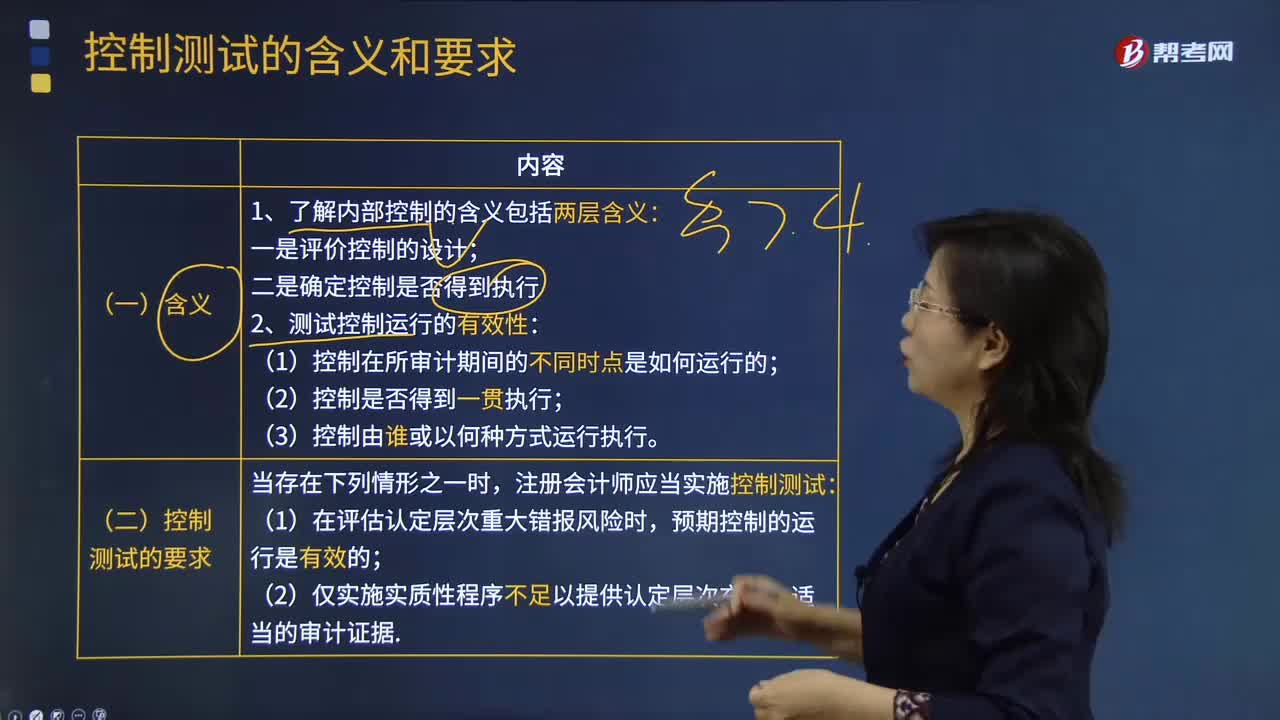

04:47控制测试的含义和要求有哪些?:控制测试的含义和要求有哪些?控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报的运行有效性的审计程序。2.测试控制运行的有效性;【例题·多选题】在测试内部控制的运行有效性时“B.控制在所审计期间不同时点是如何运行的,控制测试进行的目的是测试控制运行的有效性。选项A属于了解内部控制的目的A.控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性

00:39

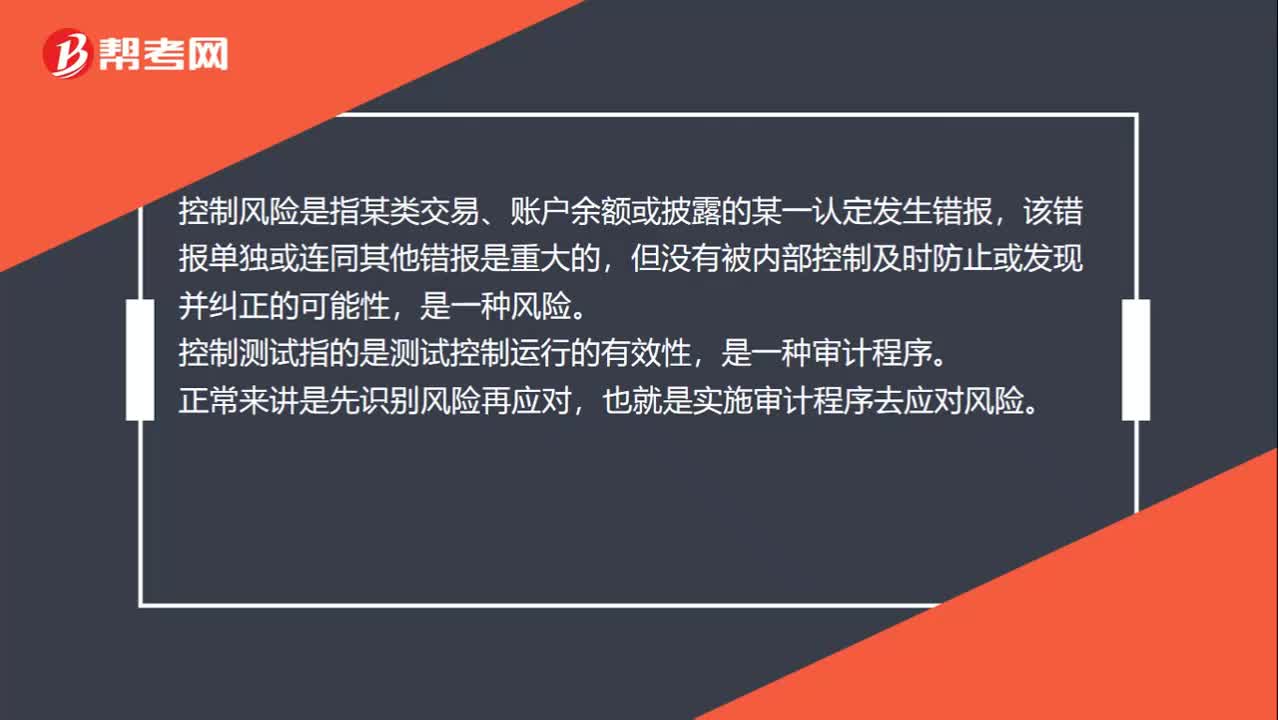

00:39控制风险和控制测试的区别是什么?:控制风险和控制测试的区别是什么?控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性,是一种风险。控制测试指的是测试控制运行的有效性,是一种审计程序。正常来讲是先识别风险再应对,也就是实施审计程序去应对风险。

01:01

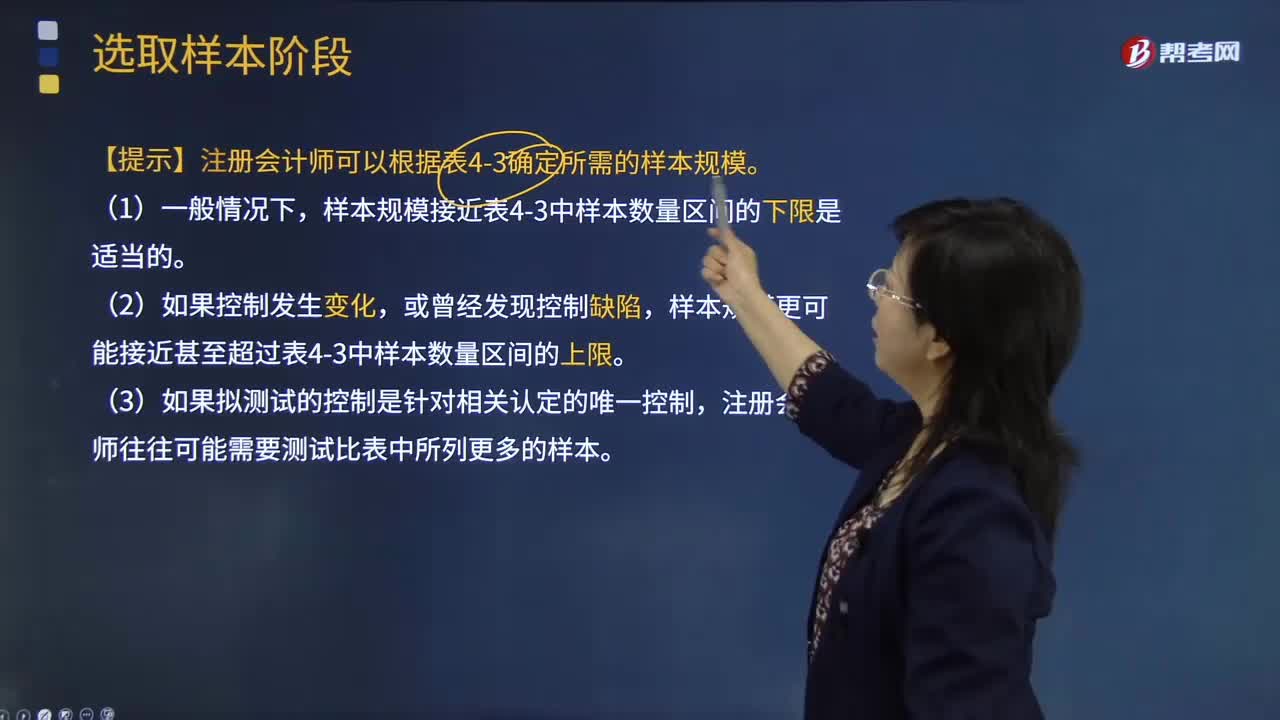

01:01确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?:确定样本规模时针对运行频率较低的内部控制需要考虑哪些内容?样本规模是指从总体中选取样本项目的数量。注册会计师就无法获取充分的审计证据,其审计结论的可靠性就会大打折扣,甚至可能得出错误的审计结论;则会增加审计工作量,失去审计抽样的意义。银行存款余额调节表的编制可能是按月执行,【提示】注册会计师可以根据教材表4-3确定所需的样本规模。样本规模接近教材表4-3中样本数量区间的下限是适当的。

02:44

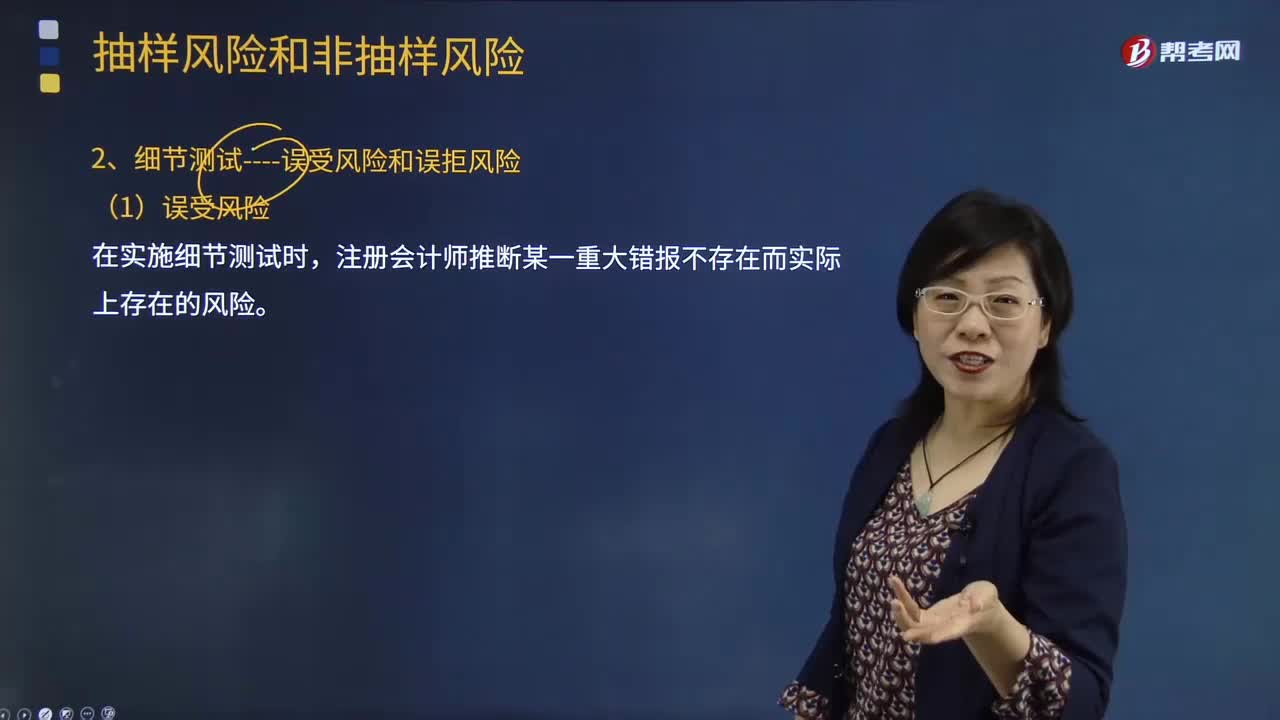

02:44控制测试时会遇到哪些风险?:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,在了解内部控制确定控制是否得到执行时,推断的控制有效性高于其实际有效性的风险,在实施控制测试时;推断的控制有效性低于其实际有效性的风险。控制测试指的是测试控制运行的有效性:在测试控制运行有效性时;

00:38

00:38总体规模对样本规模的影响?:总体规模对样本规模的影响?影响很小,1. 除非总体非常小。一般而言总体规模对样本规模的影响几乎为零。2. 注册会计师通常将抽样单元超过2000个的总体视为大规模总体,对大规模总体而言。总体的实际容量对样本规模几乎没有影响,3. 对小规模总体而言。审计抽样比其他选择测试项目的方法的效率低

16:17

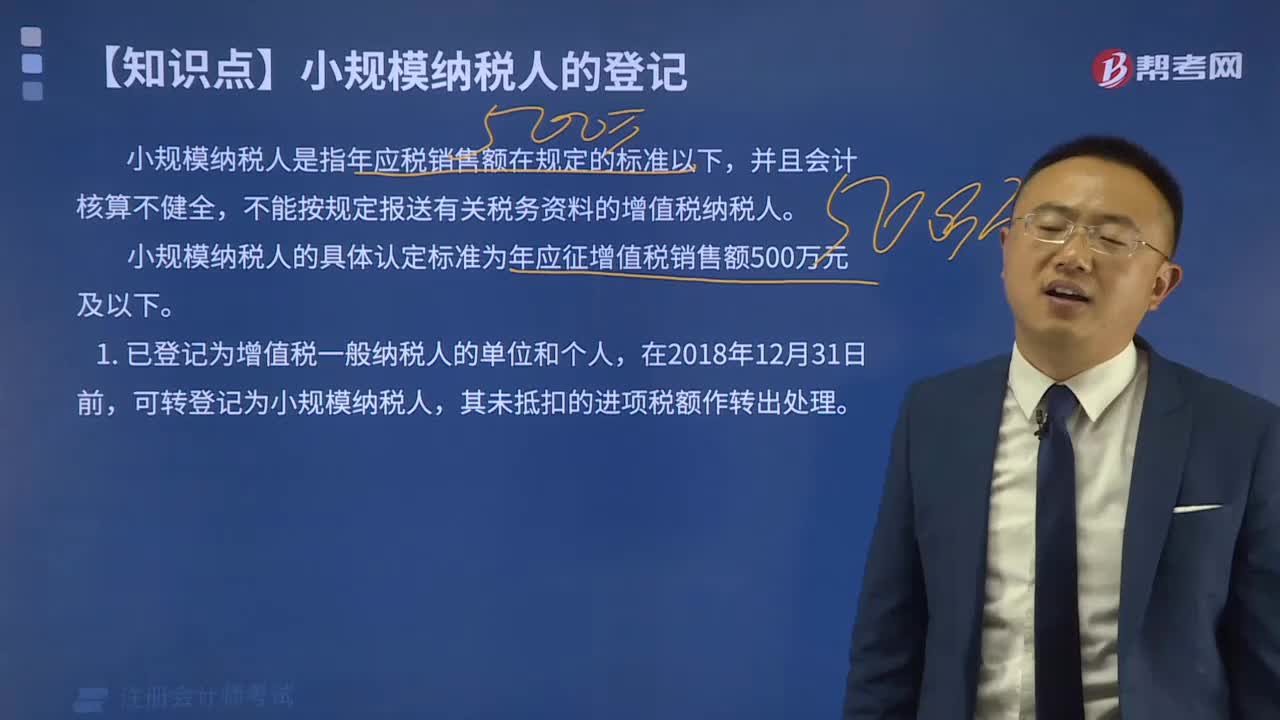

16:17一般纳税人转登记为小规模纳税人有哪些规定?:可选择转登记为小规模纳税人。(1)一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后。转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税”(2)转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额。(3)转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,(4)转登记纳税人可以继续使用现有税控设备开具增值税发票。

01:43

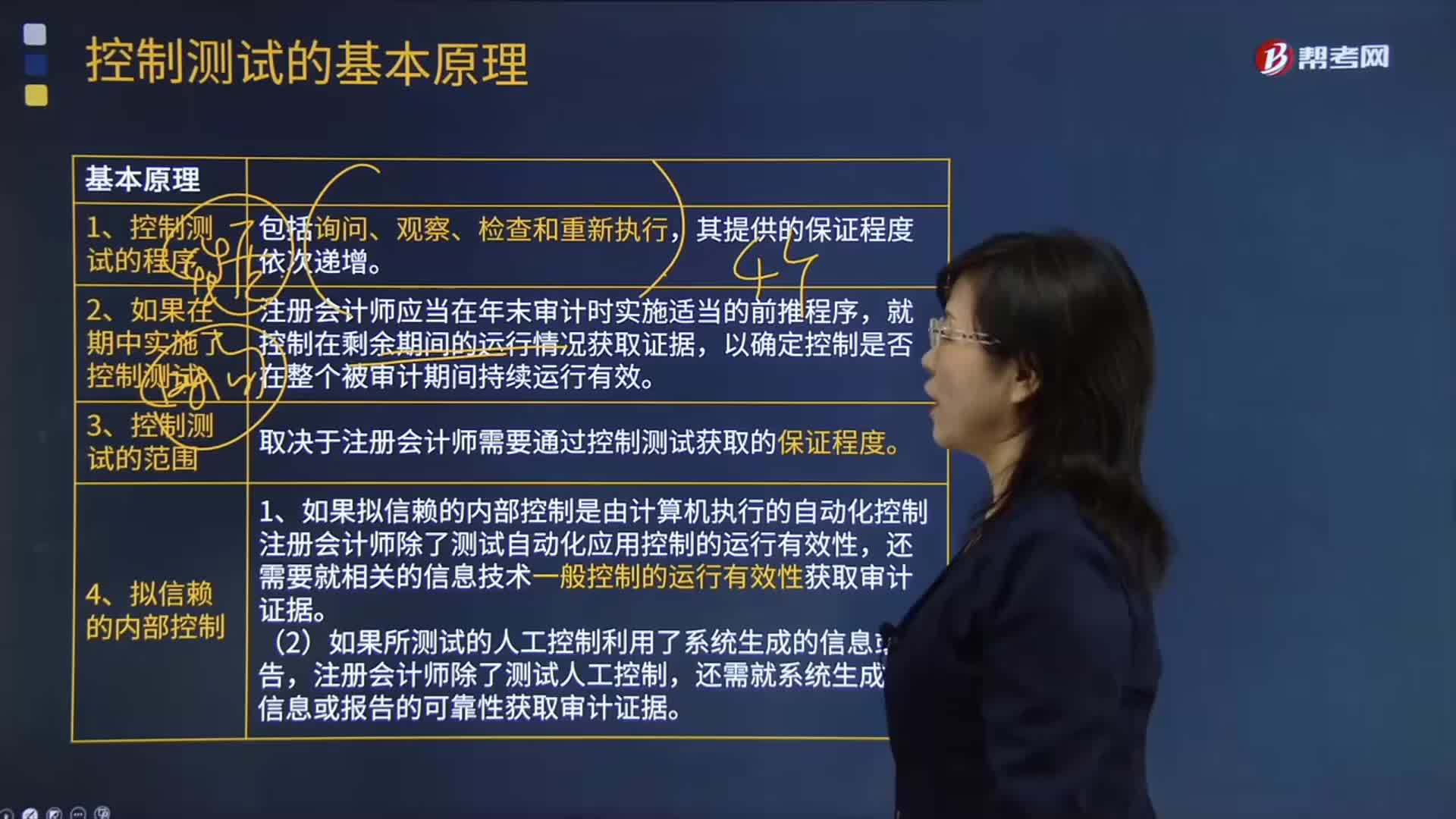

01:43控制测试的基本原理有哪些?:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,在了解内部控制确定控制是否得到执行时,以确定控制是否在整个被审计期间持续运行有效,取决于注册会计师需要通过控制测试获取的保证程度。(1)如果拟信赖的内部控制是由计算机执行的自动化控制,注册会计师除了测试自动化应用控制的运行有效性。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日