下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:53

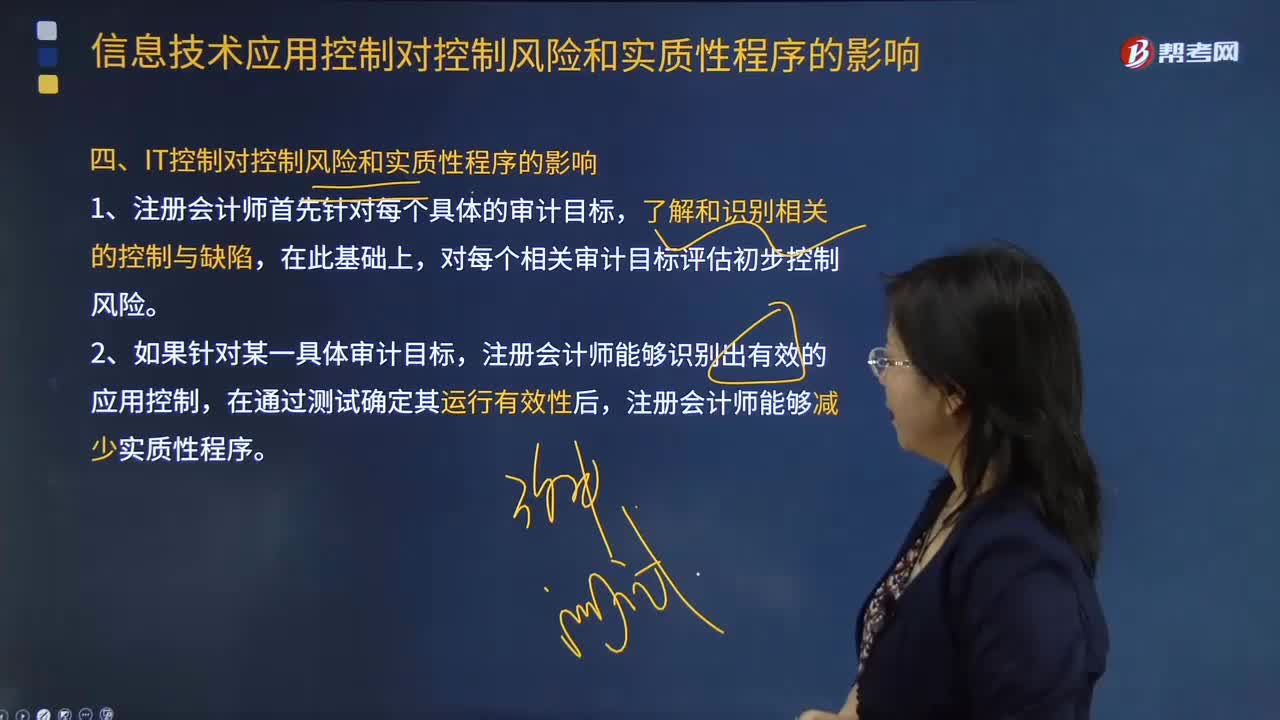

00:53IT控制会怎样影响控制风险和实质性程序?:IT控制会怎样影响控制风险和实质性程序?注册会计师通常不将控制与具体的审计目标相联系。3.在评估IT控制对控制风险和实质性程序的影响时,注册会计师需要将控制与具体的审计目标相联系。【例题·多选题】下列有关信息技术对审计目标的影响中,A.无效的应用控制增加了一般控制不能防止或发现并纠正认定层次重大错报的可能性,B.在信息技术不对传统的审计线索产生重大影响的情况下“

01:21

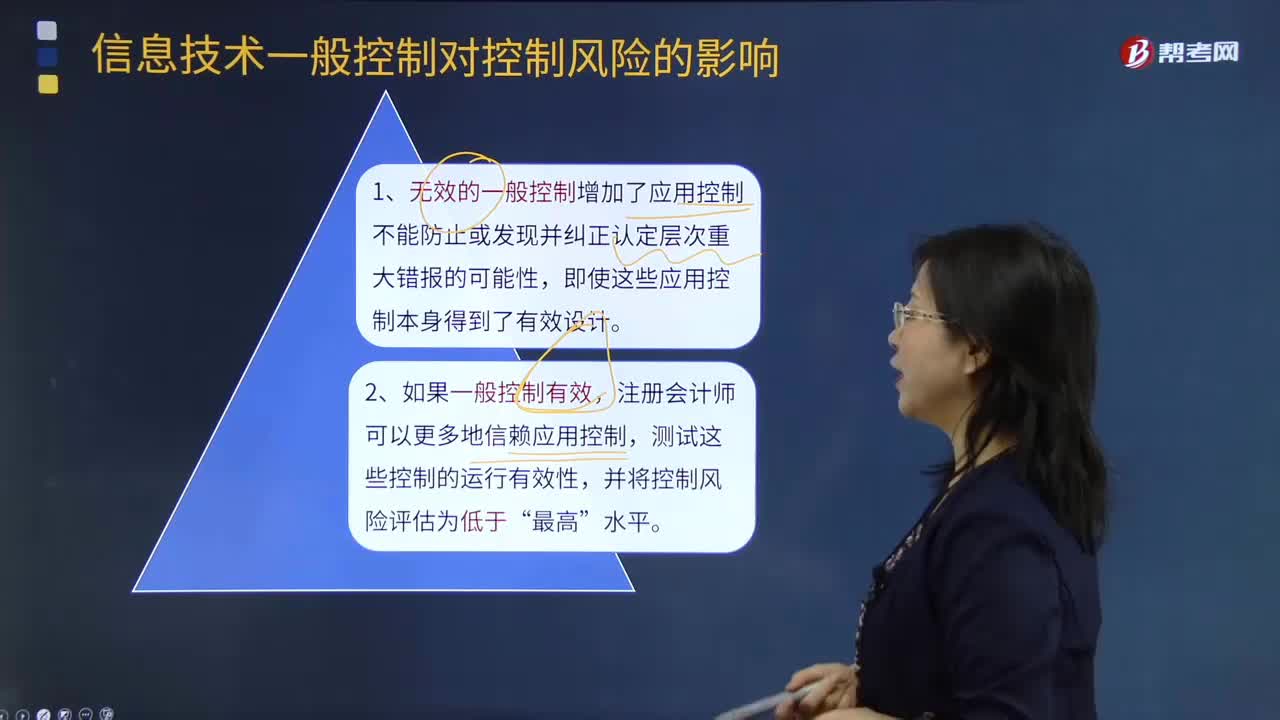

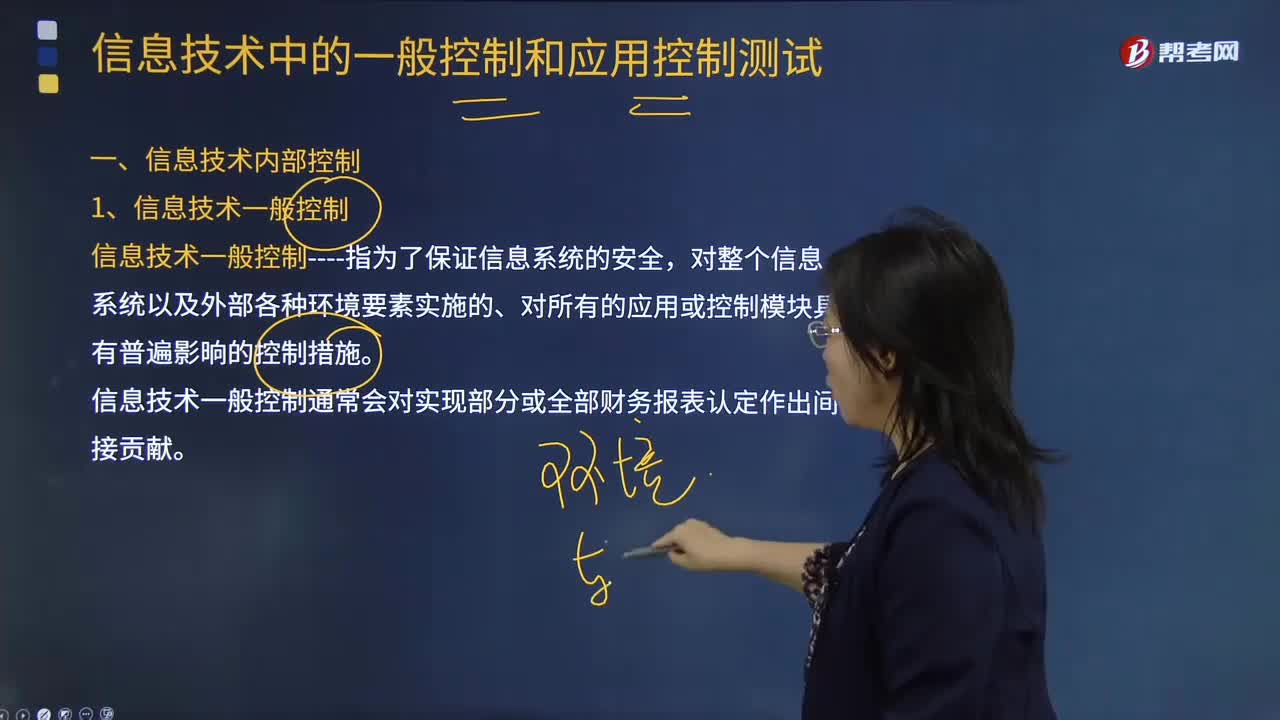

01:21信息技术一般控制对控制风险的影响有哪些?:信息技术一般控制对控制风险的影响有哪些?控制风险是指某类交易、账户余额或披露的某一认定发生错报,但没有被内部控制及时防止或发现并纠正的可能性。控制风险取决于内部控制的设计的合理性和运行的有效性。控制风险始终存在。信息系统一般性控制是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影响的控制措施。

00:34

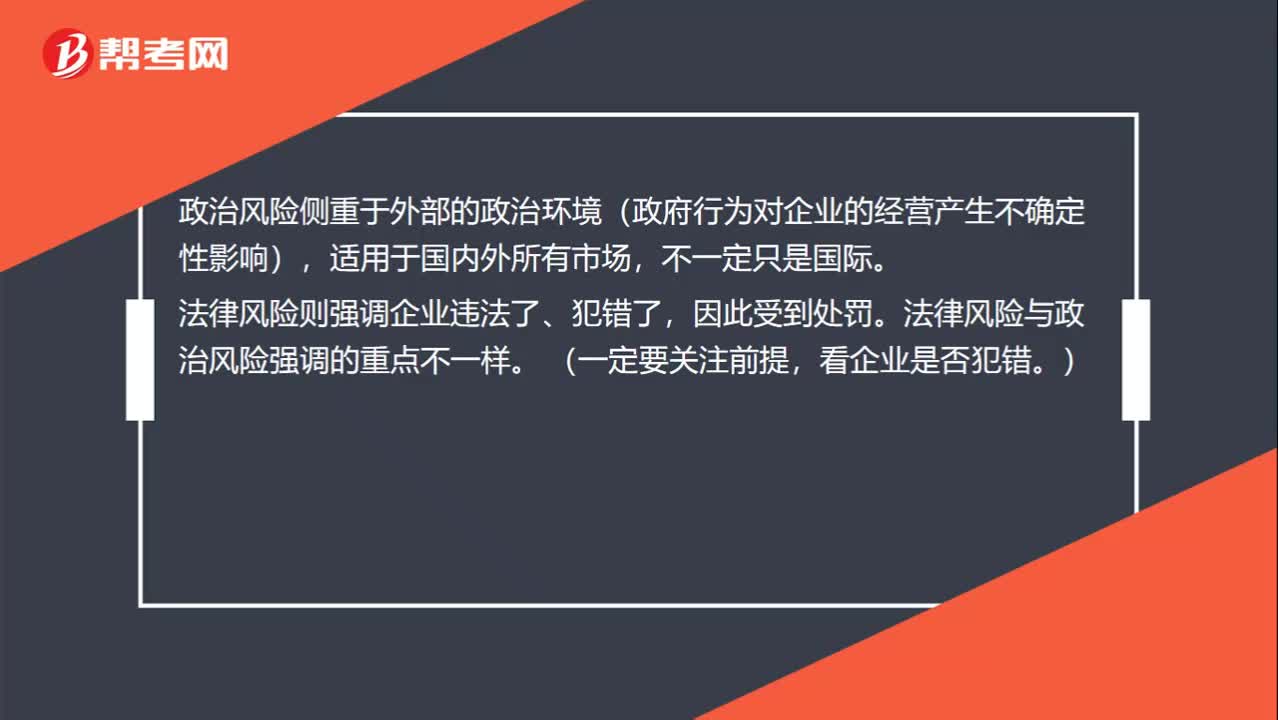

00:34政治风险和法律风险的区别是什么?:政治风险和法律风险的区别是什么?政治风险侧重于外部的政治环境(政府行为对企业的经营产生不确定性影响),适用于国内外所有市场,不一定只是国际。法律风险则强调企业违法了、犯错了,因此受到处罚。法律风险与政治风险强调的重点不一样。(一定要关注前提,看企业是否犯错。)

00:45

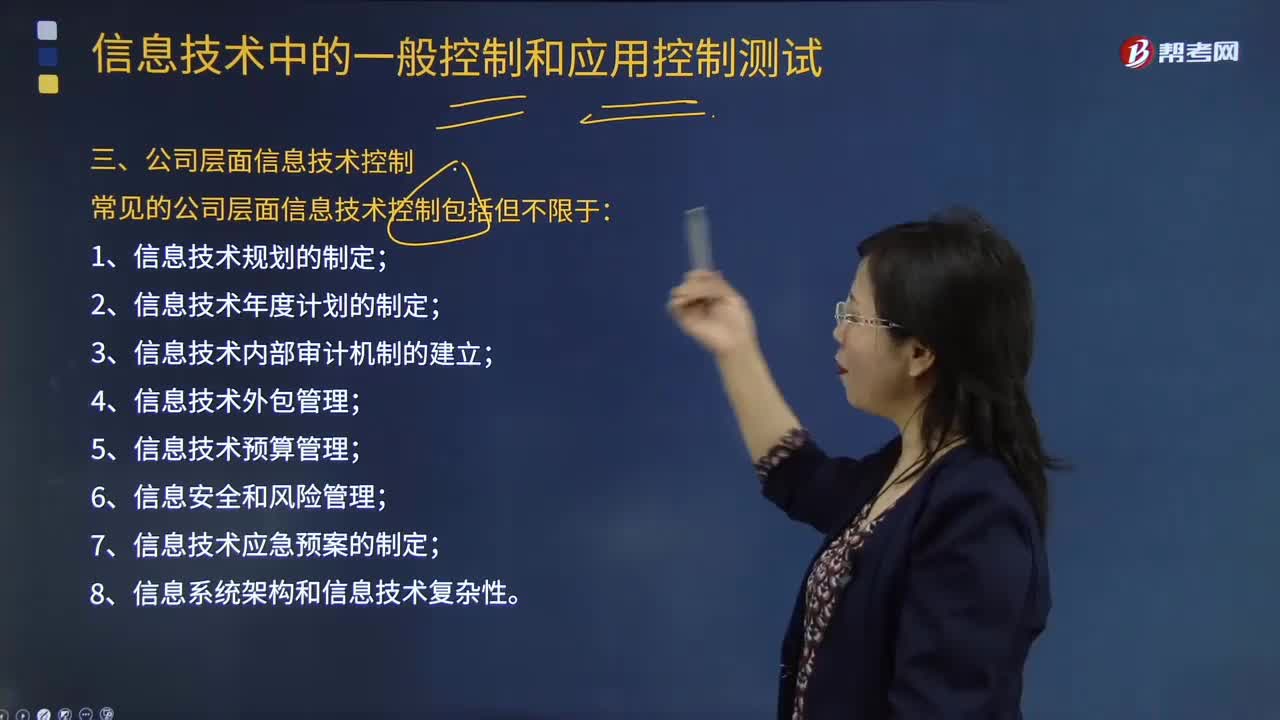

00:45公司层面信息技术控制包括哪些方面?:公司层面信息技术控制包括哪些方面?目前国内外企业的管理层也越来越重视公司层面的信息技术控制管理。1.信息技术规划的制定;2.信息技术年度计划的制定;3.信息技术内部审计机制的建立;4.信息技术外包管理;5.信息技术预算管理;8.信息系统架构和信息技术复杂性。【例题·多选题】常见的公司层面信息技术控制包括但不限于()。A.信息技术外包管理B.信息技术年度计划的制定D.信息技术内部审计机制的建立

06:01

06:01信息技术一般控制包括哪些方面?:信息技术一般控制是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影晌的控制措施。信息技术一般控制通常会对实现部分或全部财务报表认定作出间接贡献。目标----确保系统的开发、配置和实施能够实现管理层的应用控制目标:目标----确保对程序和相关基础组件的变更是经过请求、授权、执行、测试和实施的:

02:42

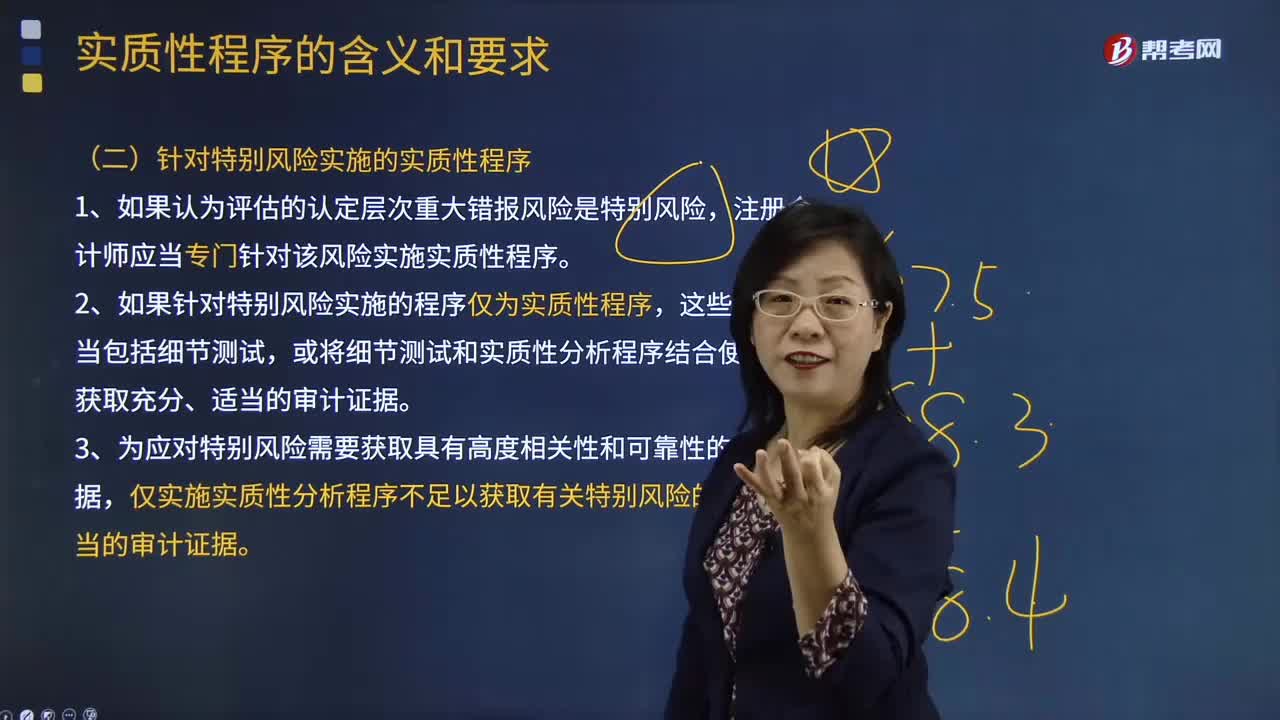

02:42注册会计师针对特别风险应实施哪些实质性程序?:注册会计师针对特别风险应实施哪些实质性程序?注册会计师应当专门针对该风险实施实质性程序。仅实施实质性分析程序不足以获取有关特别风险的充分、适当的审计证据。A.注册会计师应当针对所有类别的交易、账户余额和披露实施实质性程序,B.注册会计师针对认定层次的特别风险实施的实质性程序应当包括实质性分析程序。注册会计师应当对剩余期间实施控制测试和实质性程序。

05:09

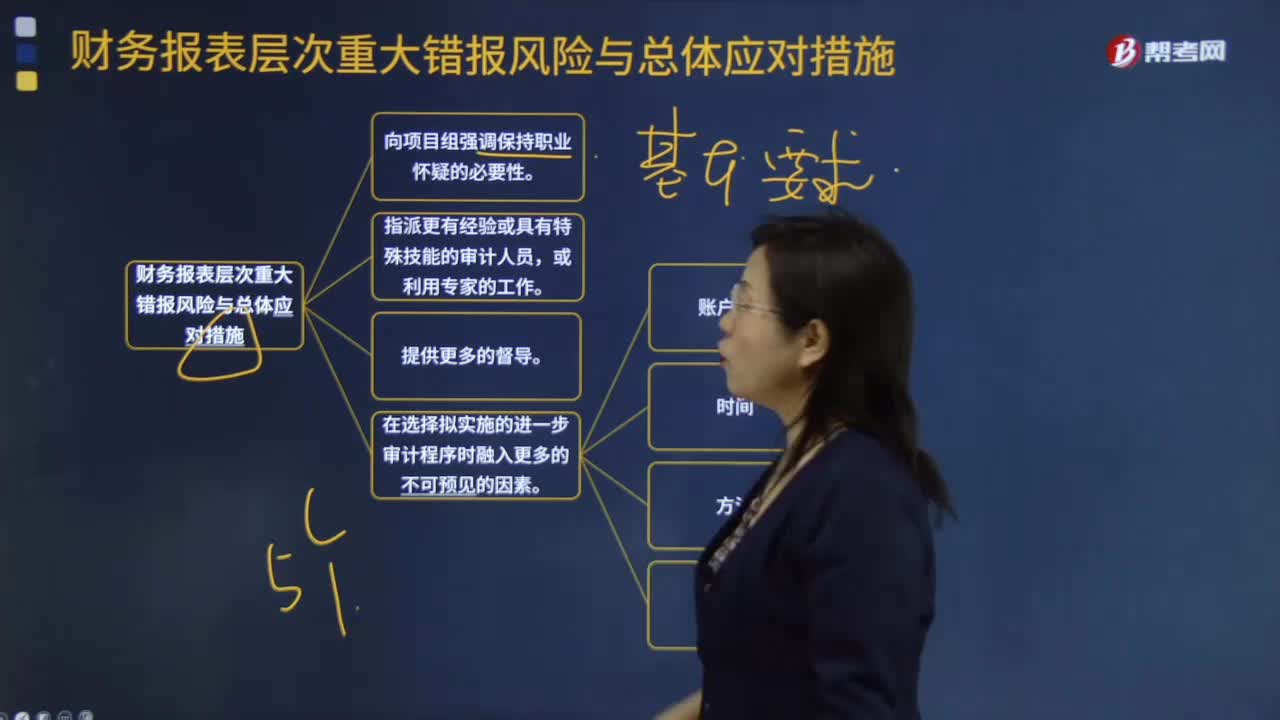

05:09财务报表层次的具体重大错报风险与总体应对措施有哪些?:4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。(1)对某些未测试过的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序;(2)调整实施审计程序的时间,(4)选取不同的地点实施审计程序,5. 对拟实施审计程序的性质、时间安排和范围作出总体修改。(1)在期末而非期中实施更多的审计程序----时间,控制环境的缺陷通常会削弱期中获得的审计证据的可信赖程度。

01:57

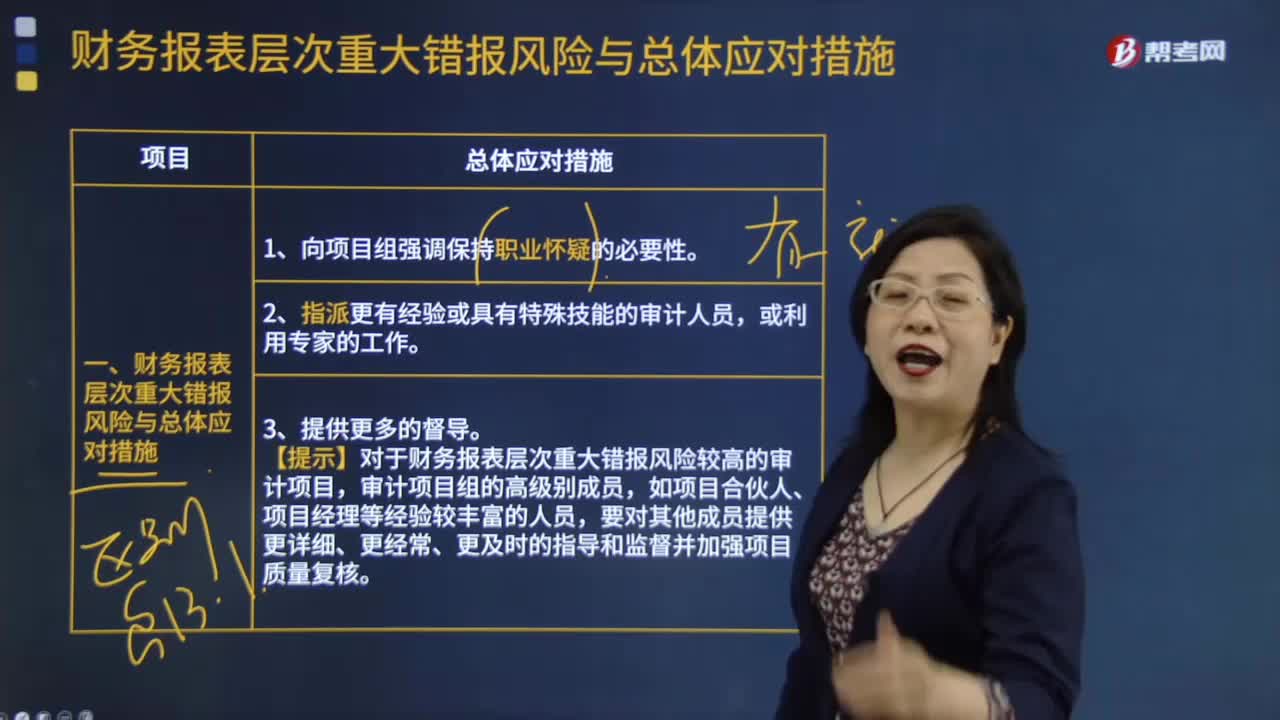

01:57财务报表层次重大错报风险与总体应对措施大概有哪些?:财务报表层次重大错报风险与总体应对措施大概有哪些?1.向项目组强调保持职业怀疑的必要性。2.指派更有经验或具有特殊技能的审计人员,或利用专家的工作。3.提供更多的督导。4.在选择拟实施的进一步审计程序时融入更多的不可预见的因素。如:账户余额,时间,方法,地点5.对拟实施审计程序的性质、时间安排和范围作出总体修改

00:39

00:39控制风险和控制测试的区别是什么?:控制风险和控制测试的区别是什么?控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现并纠正的可能性,是一种风险。控制测试指的是测试控制运行的有效性,是一种审计程序。正常来讲是先识别风险再应对,也就是实施审计程序去应对风险。

06:00

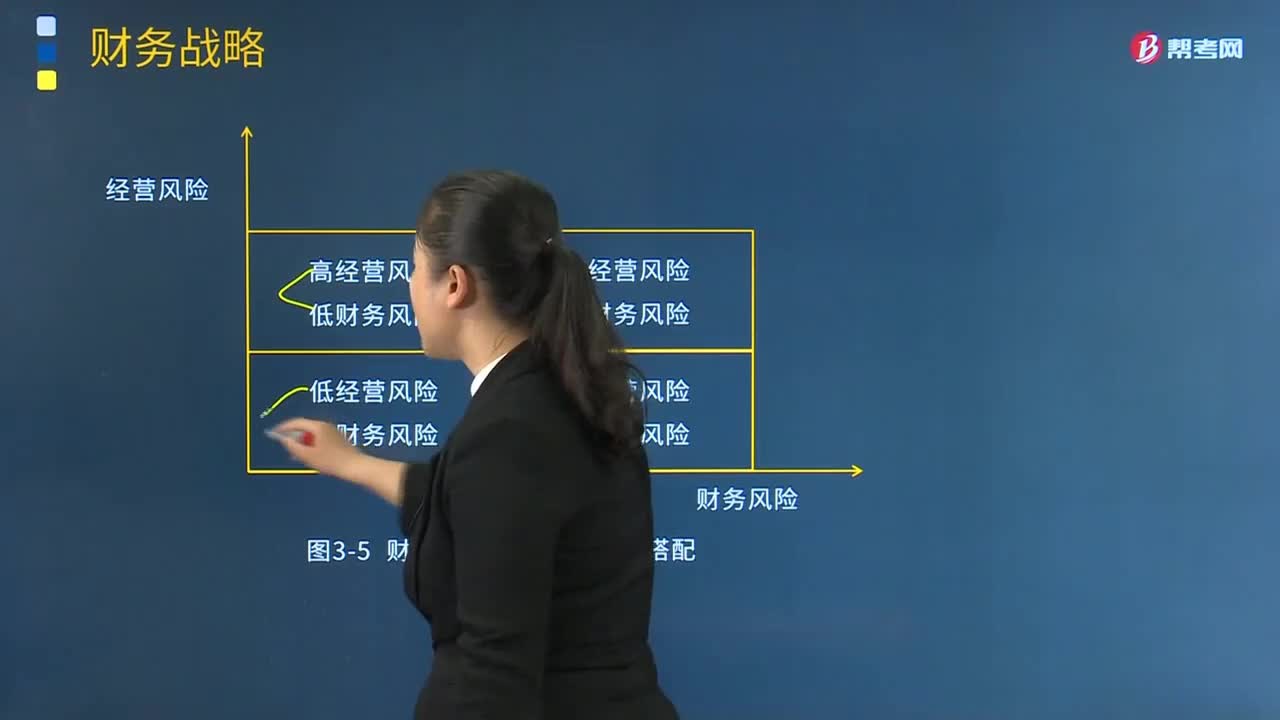

06:00财务风险与经营风险的搭配包含哪些内容?:财务风险与经营风险的搭配包含哪些内容?(1)高经营风险与高财务风险搭配。(3)低经营风险与高财务风险搭配。(5)经营风险与财务风险的四种搭配,财务风险的大小是由资本结构决定的。【2011年注册会计师考试真题】下列各项关于经营风险与财务风险的搭配方式的表述中。A.高经营风险与高财务风险搭配通常因不符合风险投资者的期望而无法实现,B.高经营风险与低财务风险搭配是同时符合股东和债权人期望的现实搭配。

02:44

02:44控制测试时会遇到哪些风险?:控制测试是指用于评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性的审计程序。控制运行有效性强调的是控制能够在各个不同时点按照既定设计得以一贯执行,在了解内部控制确定控制是否得到执行时,推断的控制有效性高于其实际有效性的风险,在实施控制测试时;推断的控制有效性低于其实际有效性的风险。控制测试指的是测试控制运行的有效性:在测试控制运行有效性时;

01:00

01:00风险评估和控制活动的区别?:风险评估和控制活动的区别?风险评估指识别、分析相关风险以实现既定目标,从而形成风险管理的基础。所以我们需要识别风险(内部与外部)、收集风险信息、然后采取风险应对策略等。控制活动指那些有助于管理层决策顺利实施的政策和程序。控制活动主要针对的是政策和程序。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日