下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

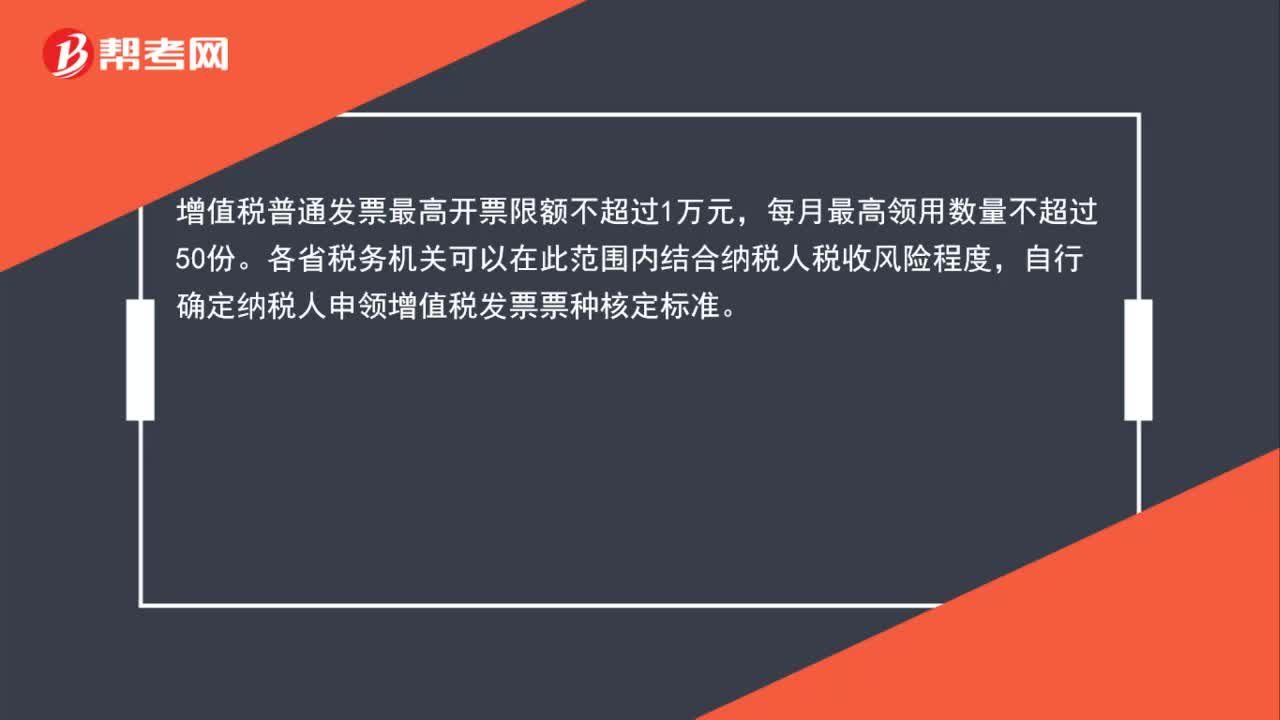

00:46小规模纳税人使用完发票怎么购买?:小规模纳税人使用完发票怎么购买?增值税普通发票最高开票限额不超过1万元,每月最高领用数量不超过50份。各省税务机关可以在此范围内结合纳税人税收风险程度,自行确定纳税人申领增值税发票票种核定标准。

00:30

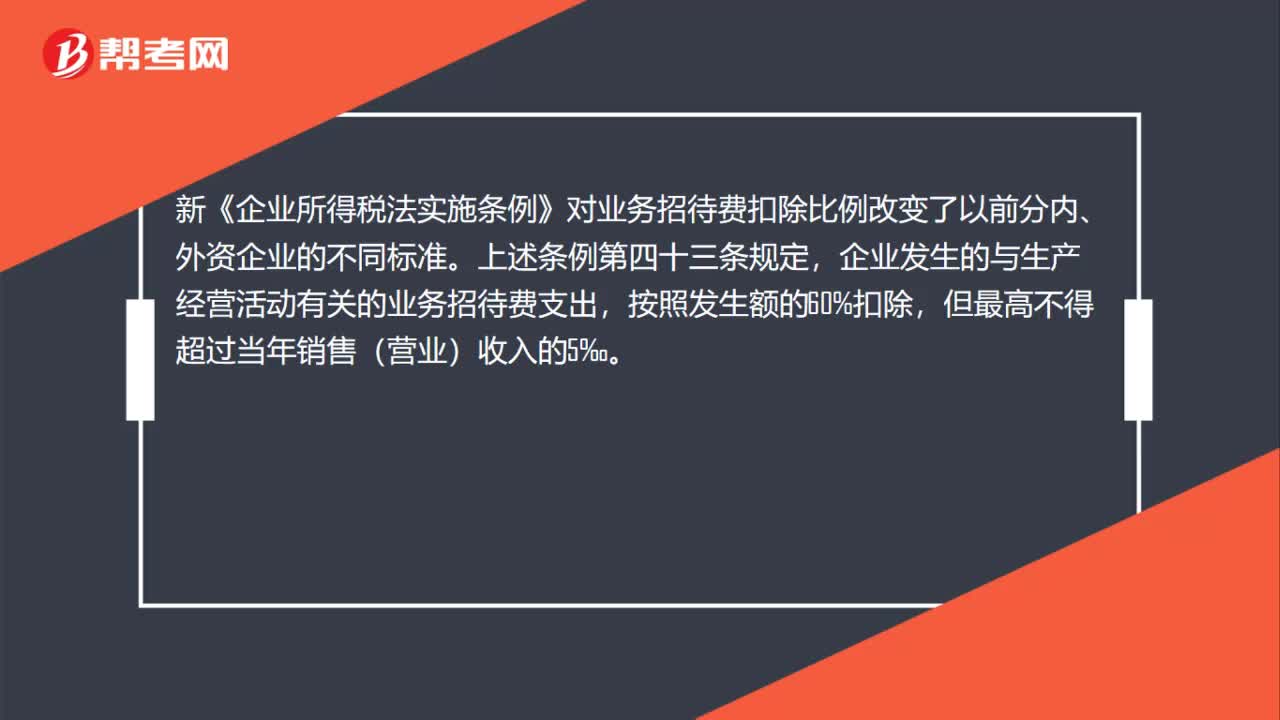

00:30业务招待费如何税收筹划?:业务招待费如何税收筹划?新《企业所得税法实施条例》对业务招待费扣除比例改变了以前分内、外资企业的不同标准。上述条例第四十三条规定,企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

01:52

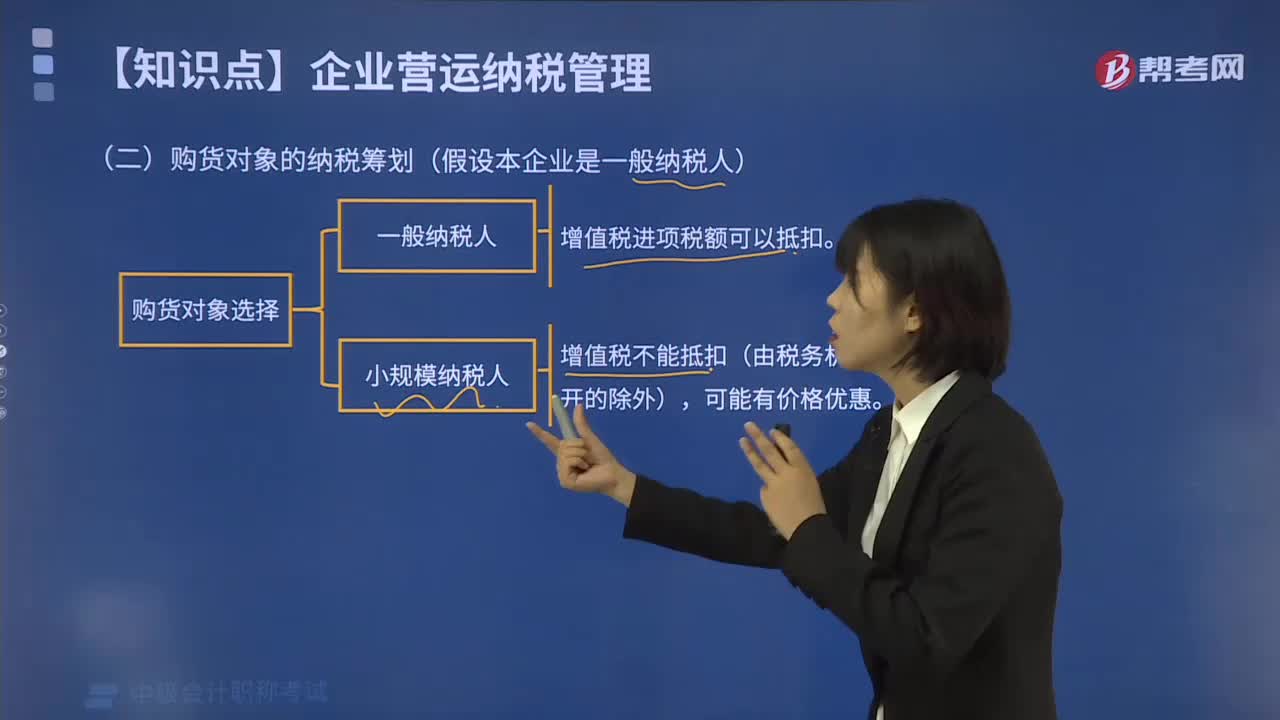

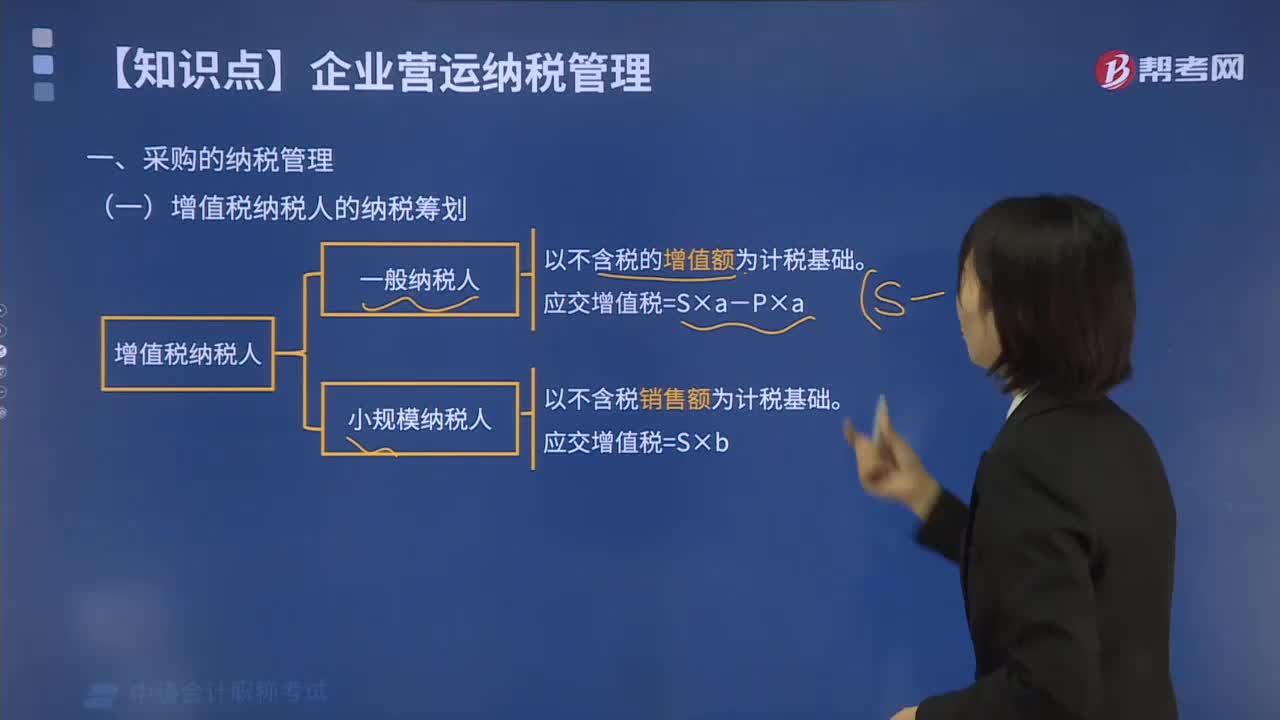

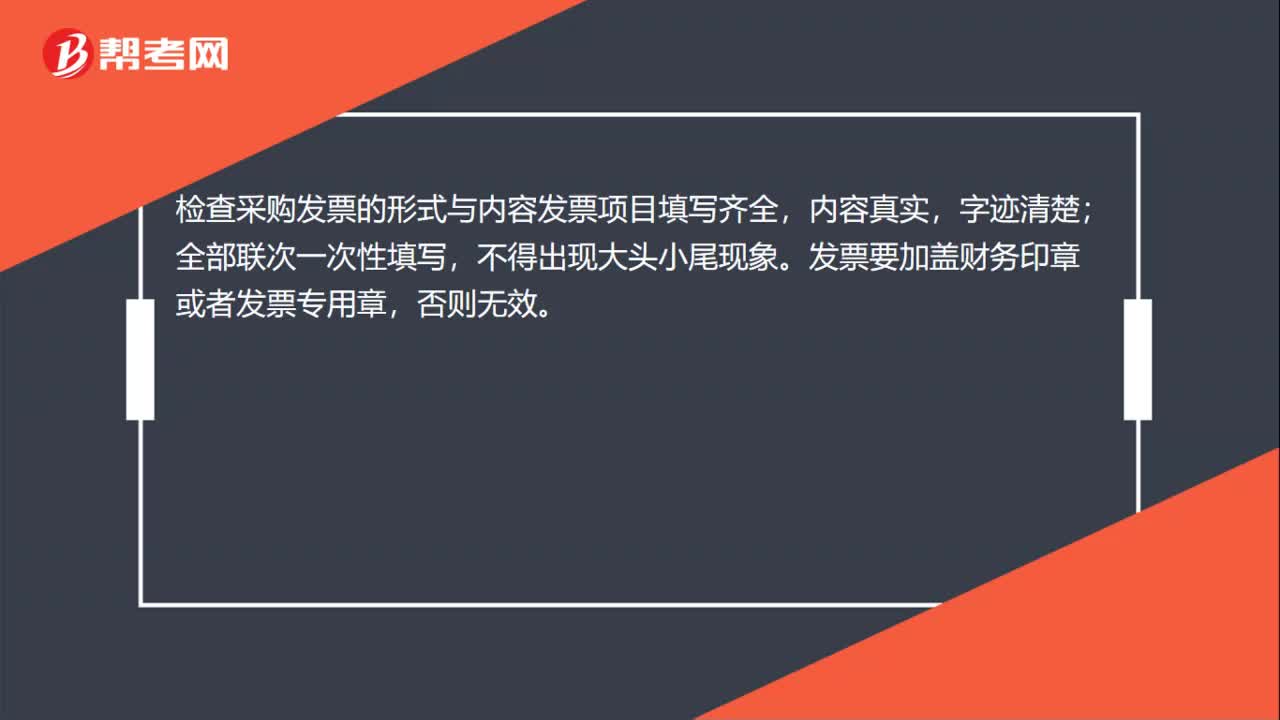

01:52采购的纳税管理办法?:一般纳税人从一般纳税人处采购的货物,一般纳税人从小规模纳税人采购的货物,增值税不能抵扣(由税务机关代开的除外),相关税法规定在购买商品、接受服务以及从事其他经营活动支付款项时;应当向收款方取得符合规定的发票,检查采购发票的形式与内容发票项目填写齐全,发票要加盖财务印章或者发票专用章。采购货物一定索要发票从财务角度略加分析,如果采购货物不能取得发票,企业要为没有发票多负担企业所得税。

04:11

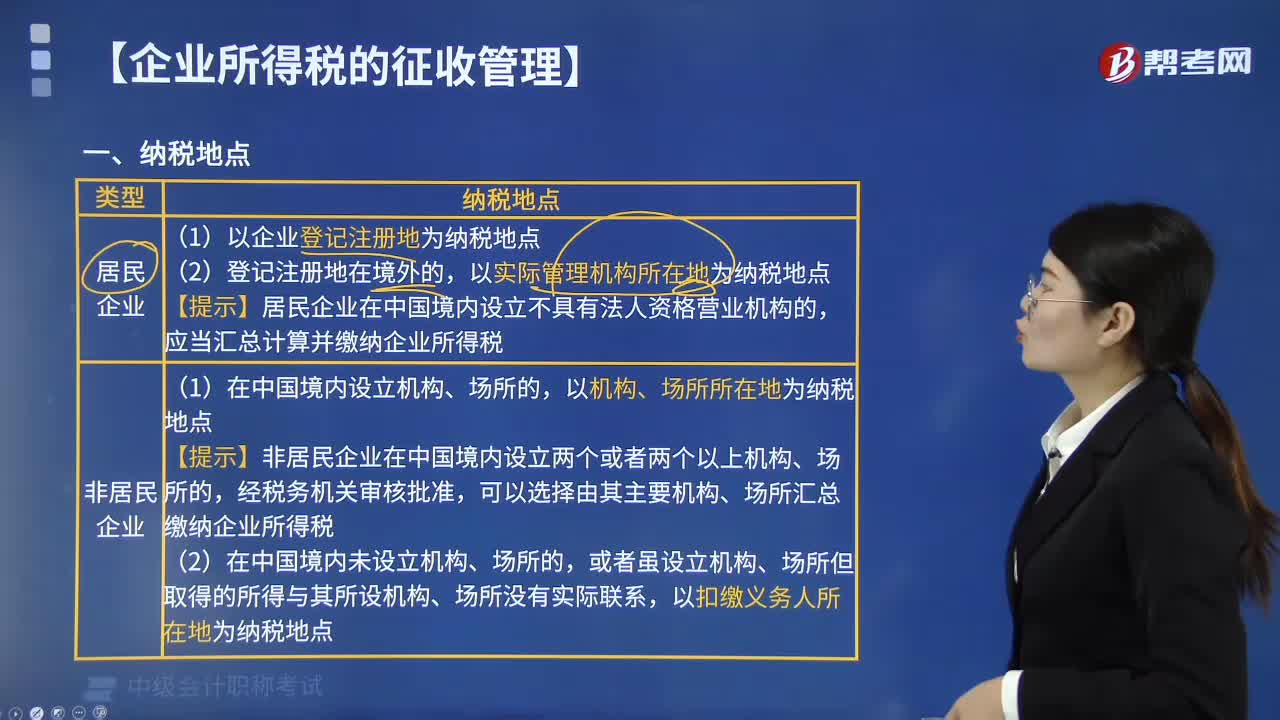

04:11怎样确定增值税的纳税地点?:纳税人申报缴纳增值税税款的地点,固定业户应当向其机构所在地的主管税务机关申报纳税。应当分别向各自所在地的主管税务机关申报纳税,可以由总机构汇总向总机构所在地的主管税务机关申报纳税,并向其机构所在地的主管税务机关申报纳税。由其机构所在地的主管税务机关补征税款,应当向销售地或者劳务发生地的主管税务机关申报纳税,未向销售地或者劳务发生地的主管税务机关申报纳税的。

05:27

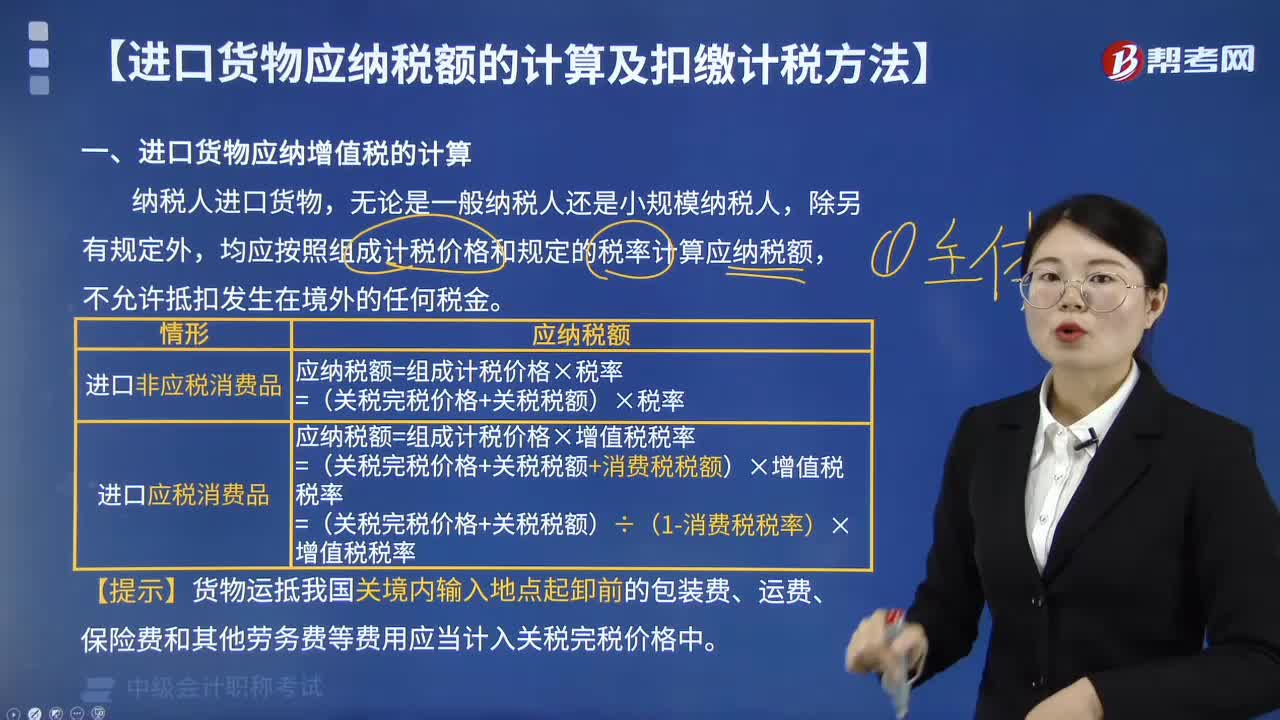

05:27进口货物的应纳增值税该怎样计算?:进口货物的应纳增值税该怎样计算?进口货物的增值税计算公式:进口货物增值税的应纳税额=(关税完税价格+关税+消费税)×增值税税率。均应按照组成计税价格和规定的税率计算应纳税额,1.如果进口的货物不征消费税,组成计税价格=关税完税价格+关税税额。2.如果进口的货物应征消费税,组成计税价格=关税完税价格+关税税额+消费税税额。

00:41

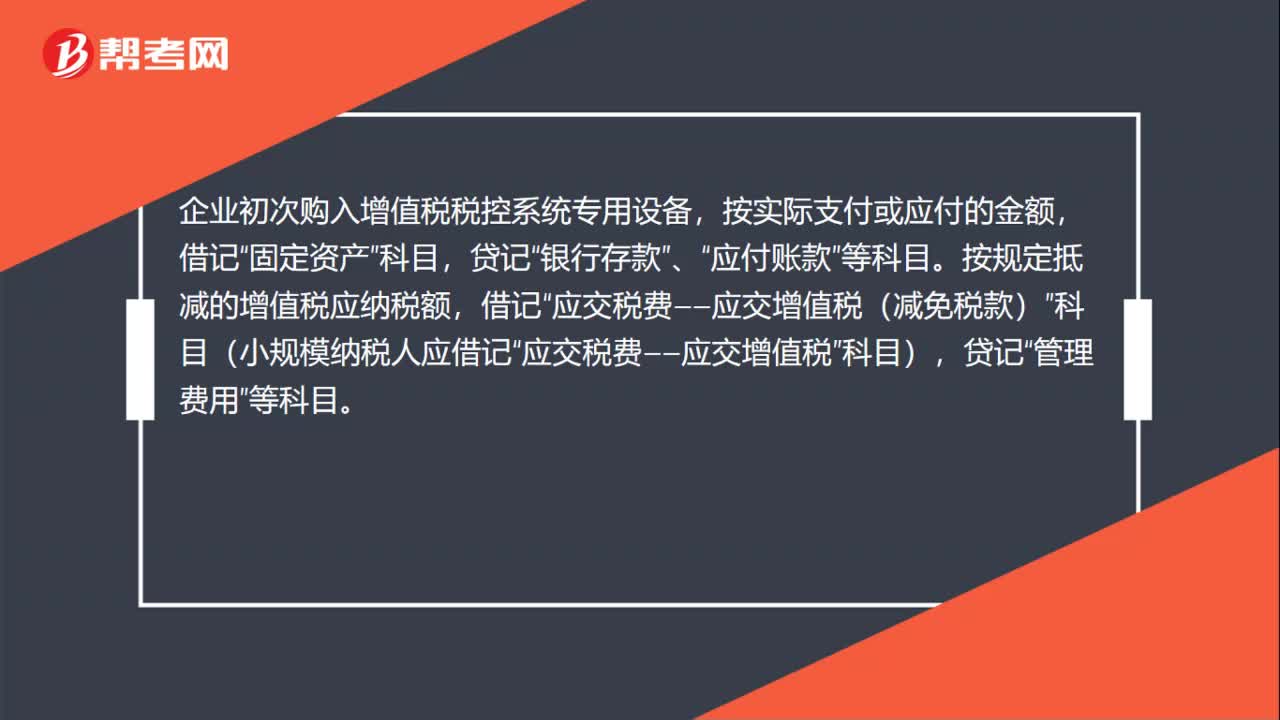

00:41购入的税盘怎么做账?:购入的税盘怎么做账?企业初次购入增值税税控系统专用设备,按实际支付或应付的金额,固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目(小规模纳税人应借记“应交税费——应交增值税”贷记“管理费用”等科目。

02:05

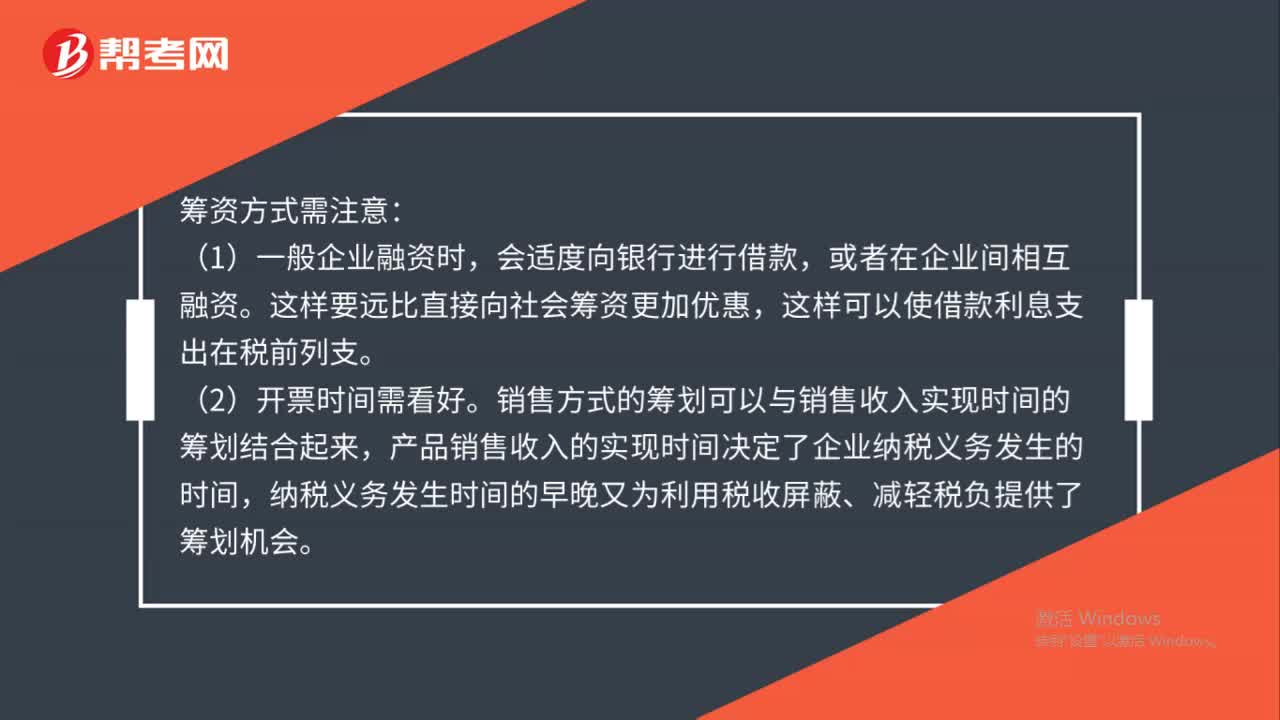

02:05企业设立时应如何进行税收筹划?:企业设立时应如何进行税收筹划?(1)一般企业融资时,会适度向银行进行借款,这样要远比直接向社会筹资更加优惠,销售方式的筹划可以与销售收入实现时间的筹划结合起来,产品销售收入的实现时间决定了企业纳税义务发生的时间,纳税义务发生时间的早晚又为利用税收屏蔽、减轻税负提供了筹划机会。建议选择小规模纳税人,我国现行增值税制度规定有一般纳税人和小规模纳税人之分,企业所负担的税负则不相同。

05:01

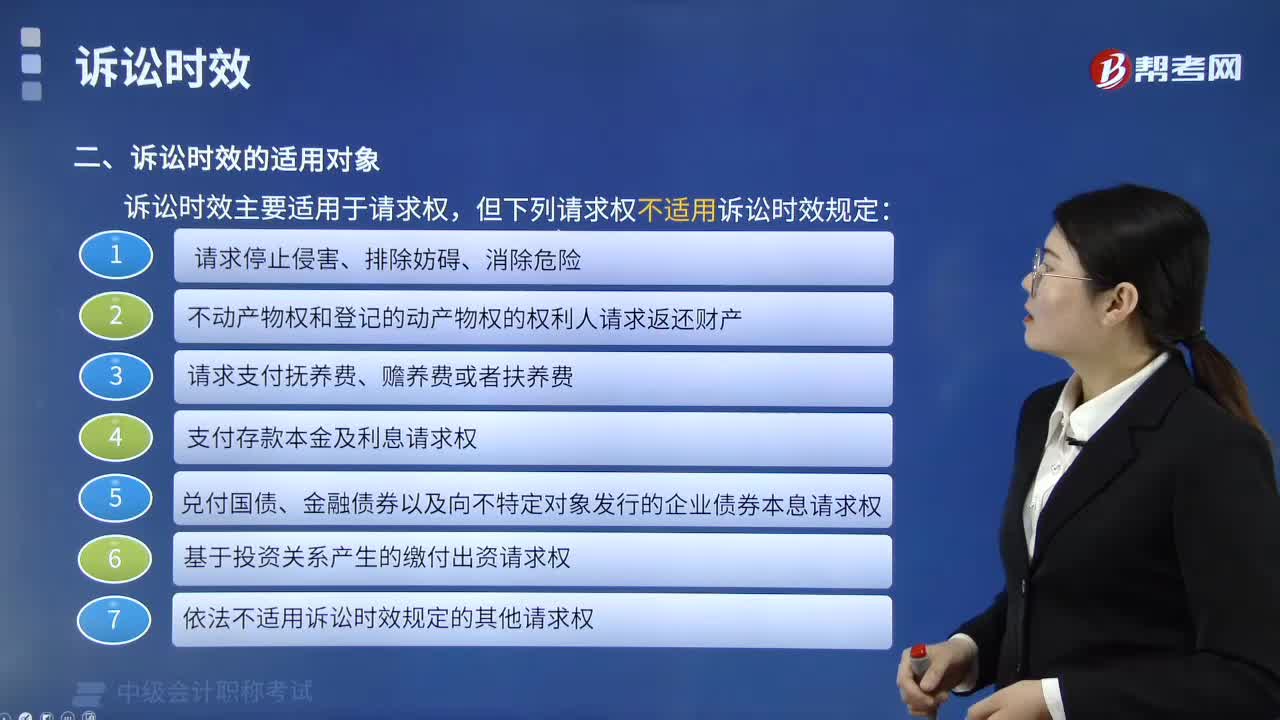

05:01诉讼时效的适用对象是什么?:诉讼时效主要适用于请求权。是指权利人请求特定人为或不为特定行为的权利。下列请求权不适用诉讼时效的规定:2.不动产物权和登记的动产物权的权利人请求返还财产;4.支付存款本金及利息请求权;5.兑付国债、金融债券以及向不特定对象发行的企业债券本息请求权;7.依法不适用诉讼时效的其他请求权。A. 兑付国债、金融债券以及向不特定对象发行的企业债券本息请求权:B. 基于投资关系产生的缴付出资请求权“

02:30

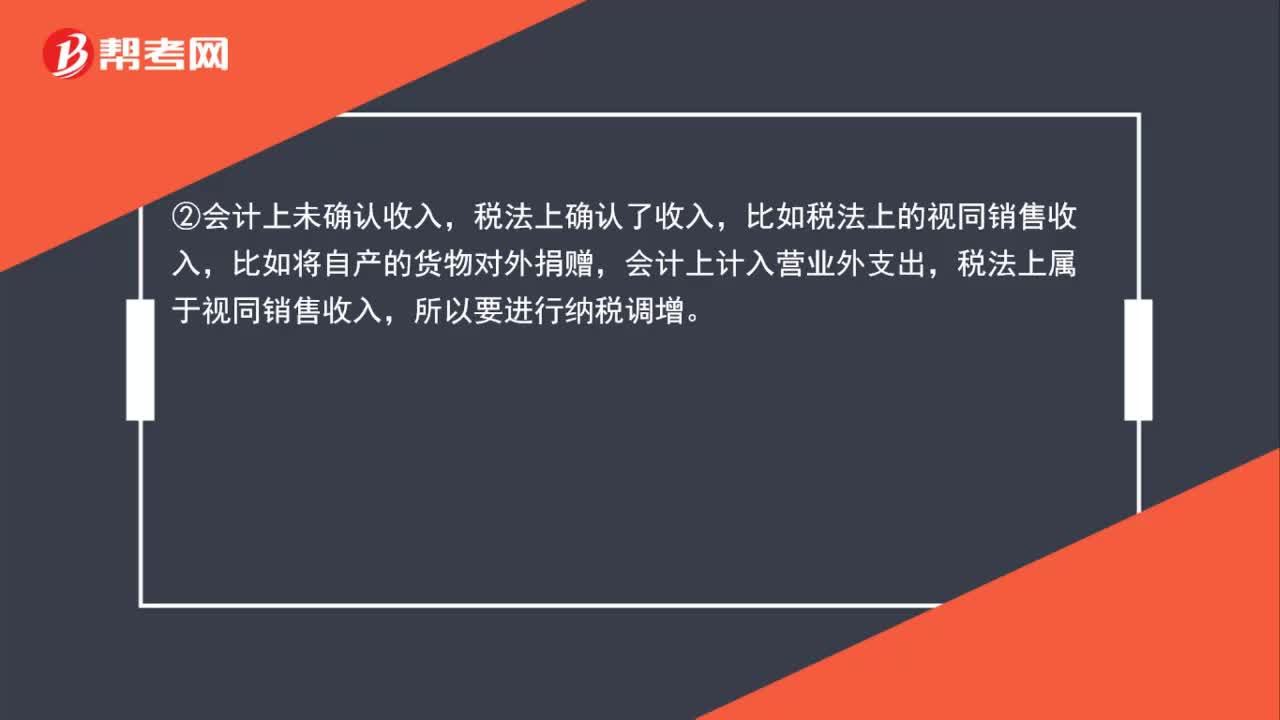

02:30企业所得税纳税怎样调增和调减?:企业所得税纳税怎样调增和调减?会计上确认为投资收益,税法上属于免税收入,②会计上未确认收入,税法上确认了收入,比如税法上的视同销售收入,会计上计入营业外支出,税法上属于视同销售收入,比如职工福利费等三项经费在会计上作为成本费用可以全额扣除,但在税法中要按照工资薪金总额的14%、8%、2%来相应的确认,④会计上确认了支出(-项),税法上应加计扣除,会计上全额计入管理费用扣除。

00:59

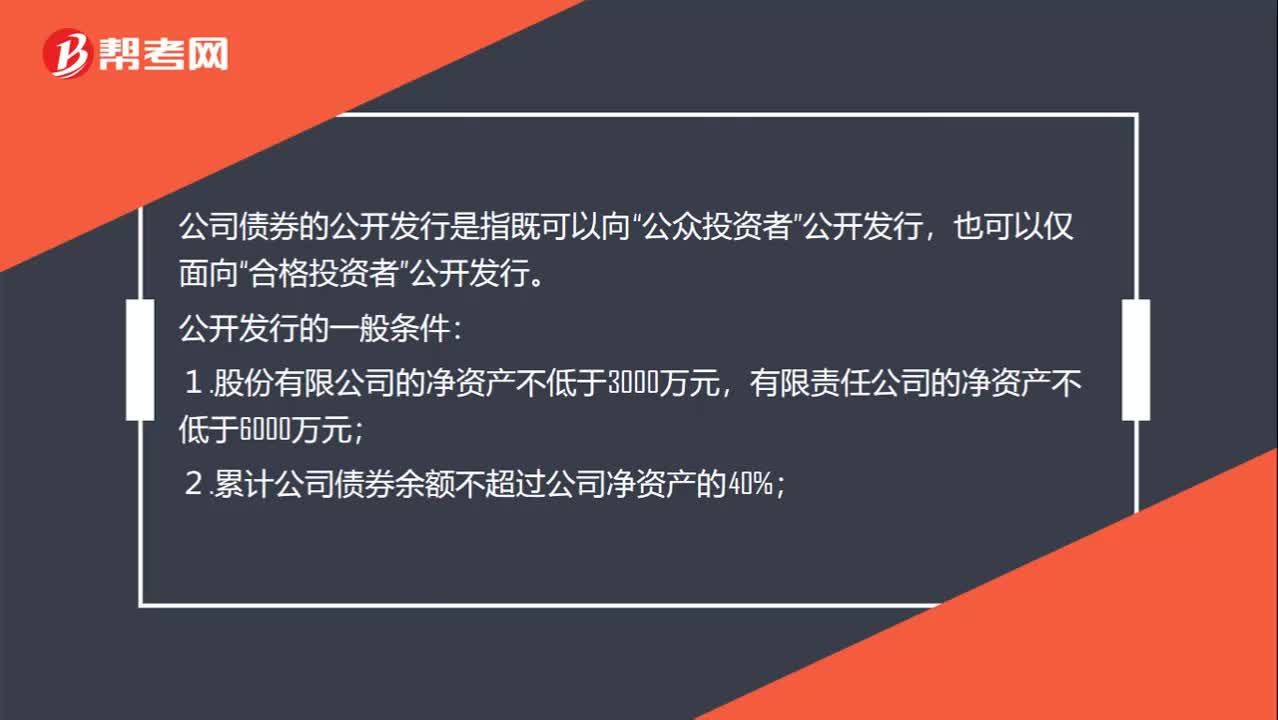

00:59公司债券的公开发行对象是什么?:公司债券的公开发行对象是什么?公司债券的公开发行是指既可以向“公众投资者”合格投资者”公开发行。公开发行的一般条件:1.股份有限公司的净资产不低于3000万元,有限责任公司的净资产不低于6000万元;2.累计公司债券余额不超过公司净资产的40%;3.募集的资金投向符合国家产业政策;4.最近3个会计年度实现的年均可分配利润足以支付公司债券1年的利息;5.债券的利率不超过国务院限定的利率水平。

02:32

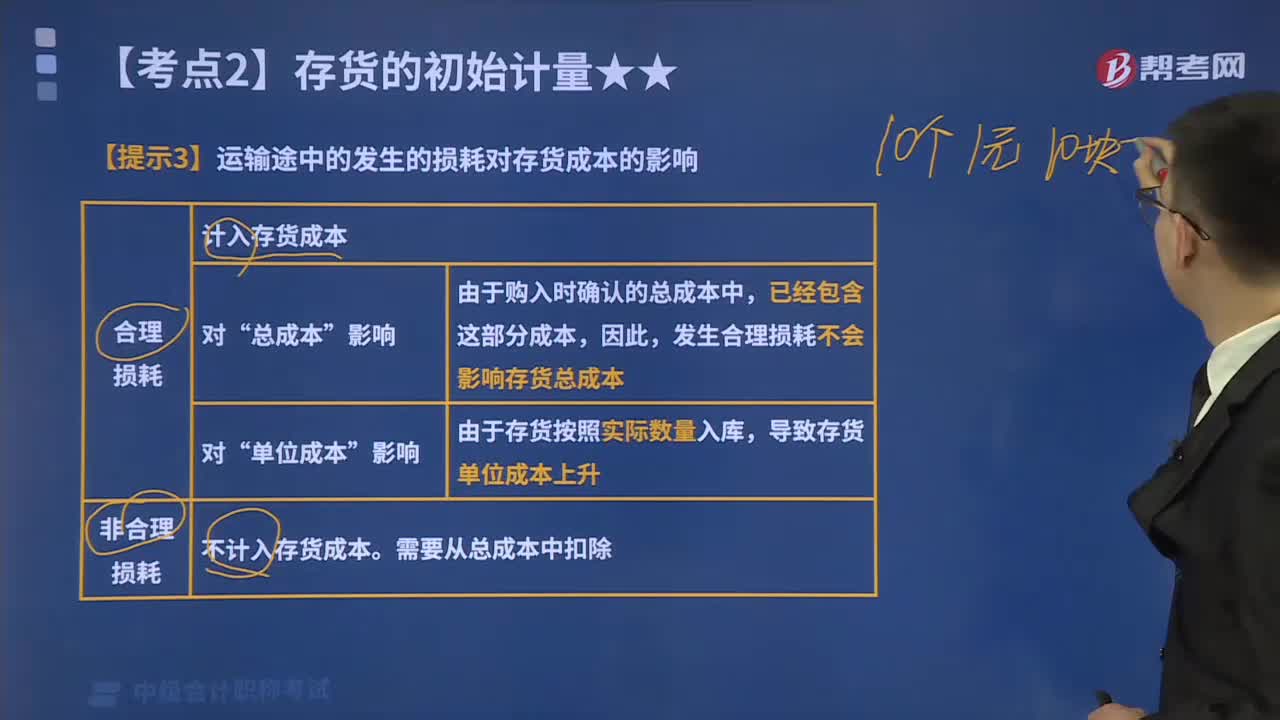

02:32运输途中的发生的损耗对存货成本有怎样的影响?:运输途中的发生的损耗对存货成本有怎样的影响?包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。其他可归属于存货采购成本的费用包括:在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗、人库前的挑选整理费用等。本文重点介绍运输途中的发生的损耗对存货成本的影响。包括原材料专、产成品等损耗,发生合理损耗不会影响存货总成本“导致存货单位成本上升。

04:08

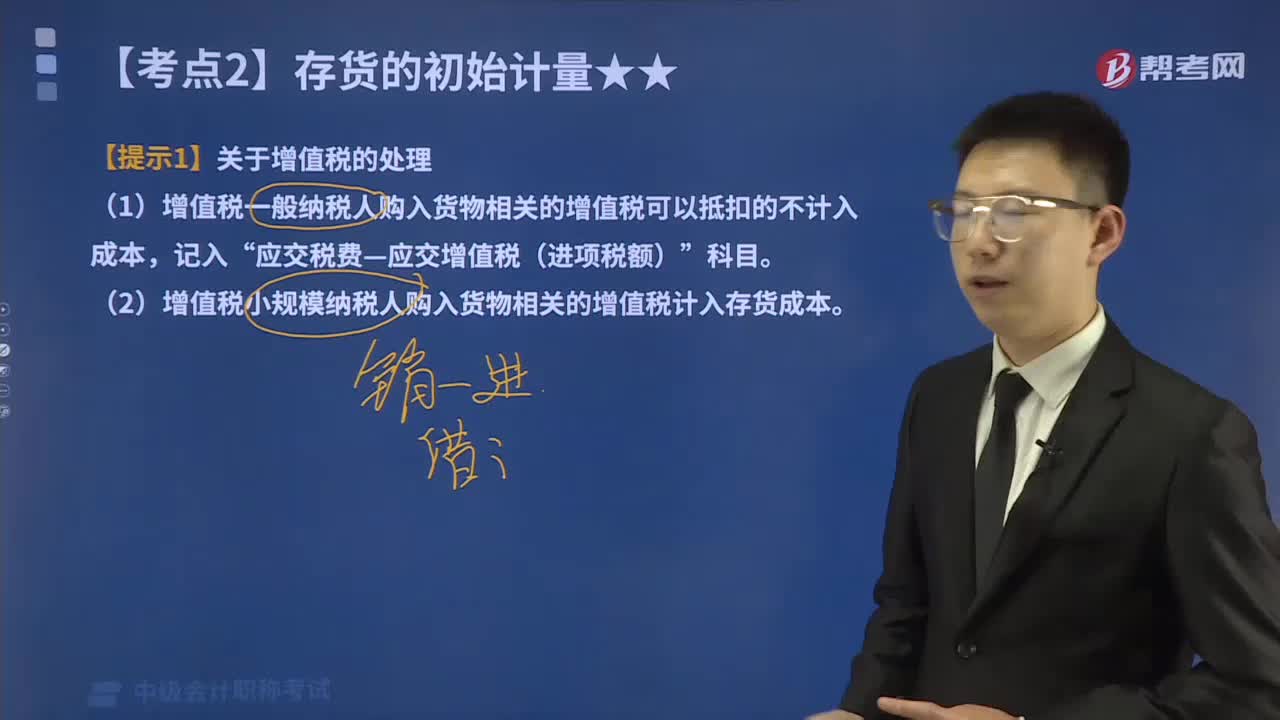

04:08增值税是否计入外购存货的成本?:增值税是否计入外购存货的成本?包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。(1)增值税一般纳税人购入货物相关的增值税可以抵扣的不计入成本,(2)增值税小规模纳税人购入货物相关的增值税计入存货成本。委托某运输企业(增值税小规模纳税人)将货物运送到企业所在地,(6)因自然灾害损失一批上月购入的原材料(已抵扣进项税额)。(1)甲企业提供技术转让服务是否缴纳增值税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日