下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

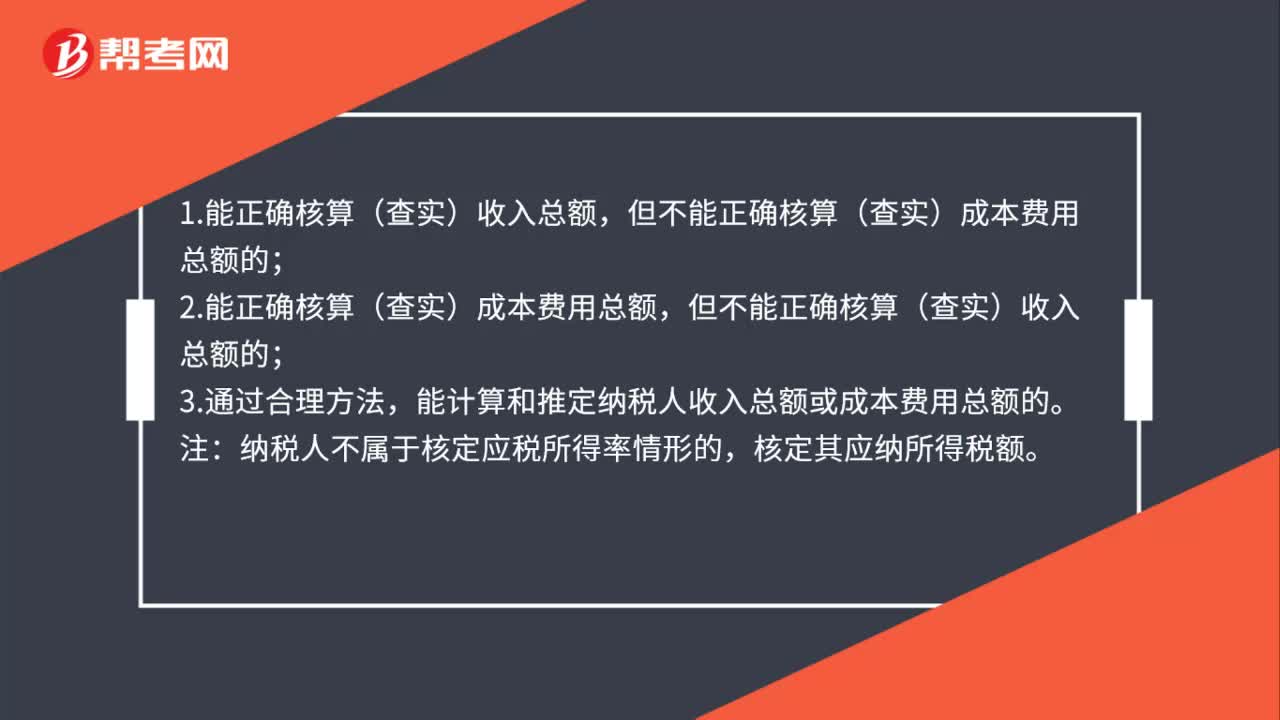

00:39核定应税所得率的情形有哪些?:核定应税所得率的情形有哪些?1.能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;2.能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的;3.通过合理方法,能计算和推定纳税人收入总额或成本费用总额的。注:纳税人不属于核定应税所得率情形的,核定其应纳所得税额。

00:33

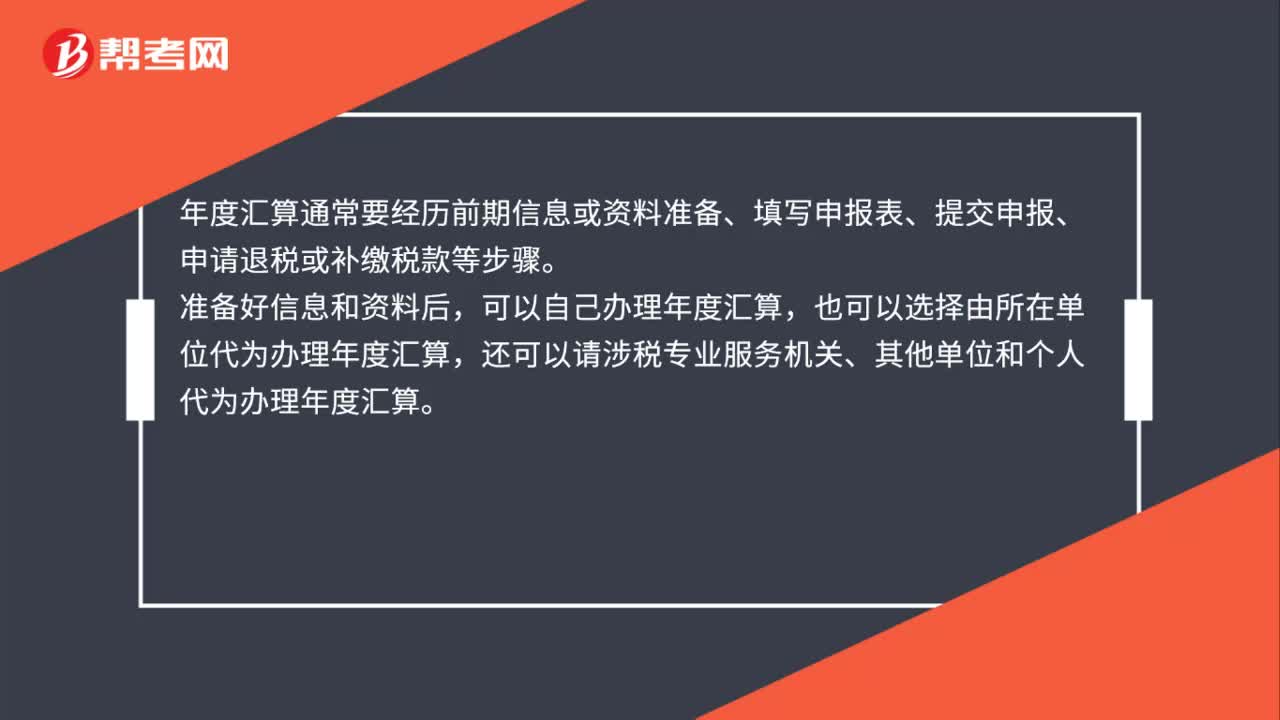

00:33办理个税年度汇算要哪些步骤?:办理个税年度汇算要哪些步骤?年度汇算通常要经历前期信息或资料准备、填写申报表、提交申报、申请退税或补缴税款等步骤。准备好信息和资料后,可以自己办理年度汇算,也可以选择由所在单位代为办理年度汇算,还可以请涉税专业服务机关、其他单位和个人代为办理年度汇算。

01:19

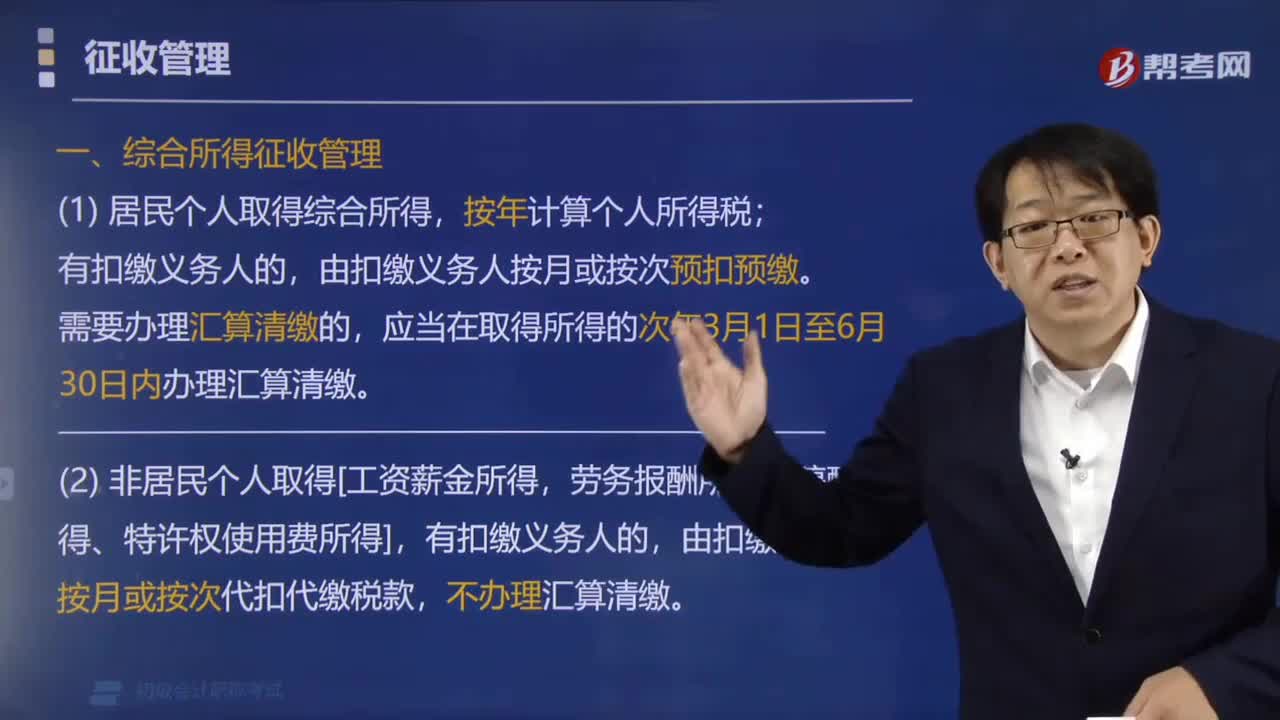

01:19居民个人取得综合所得该怎样计算所得税?:居民个人取得综合所得该怎样计算所得税?由扣缴义务人按月或按次预扣预缴。应当在取得所得的次年3月1日至6月30日内办理汇算清缴。一、综合所得征收管理,不办理汇算清缴,纳税人取得经营所得:预缴税款,在取得所得的次年3月31日前办理汇算清缴,三、零星所得征收管理,由扣缴义务人按月或按次代扣代缴税款,【例题·单选题】居民个人取得综合所得,需要办理汇算清缴的,应当在取得所得的一定期间内办理汇算清缴。

04:08

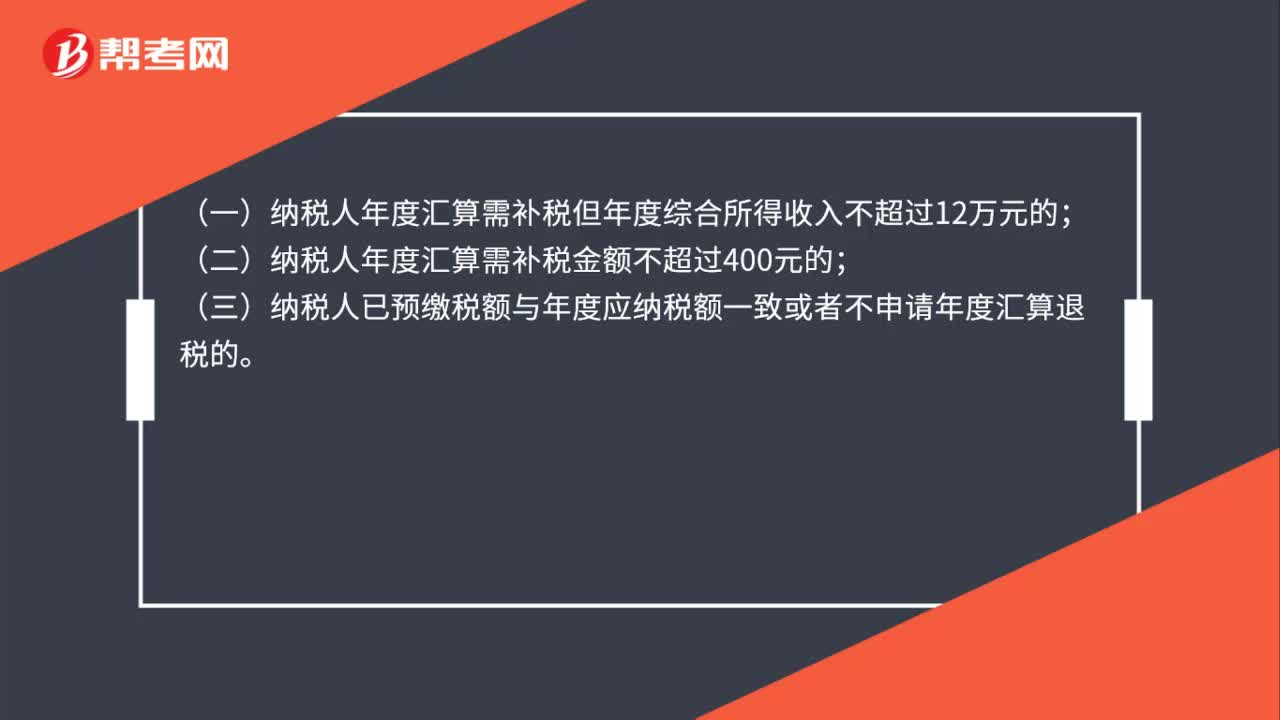

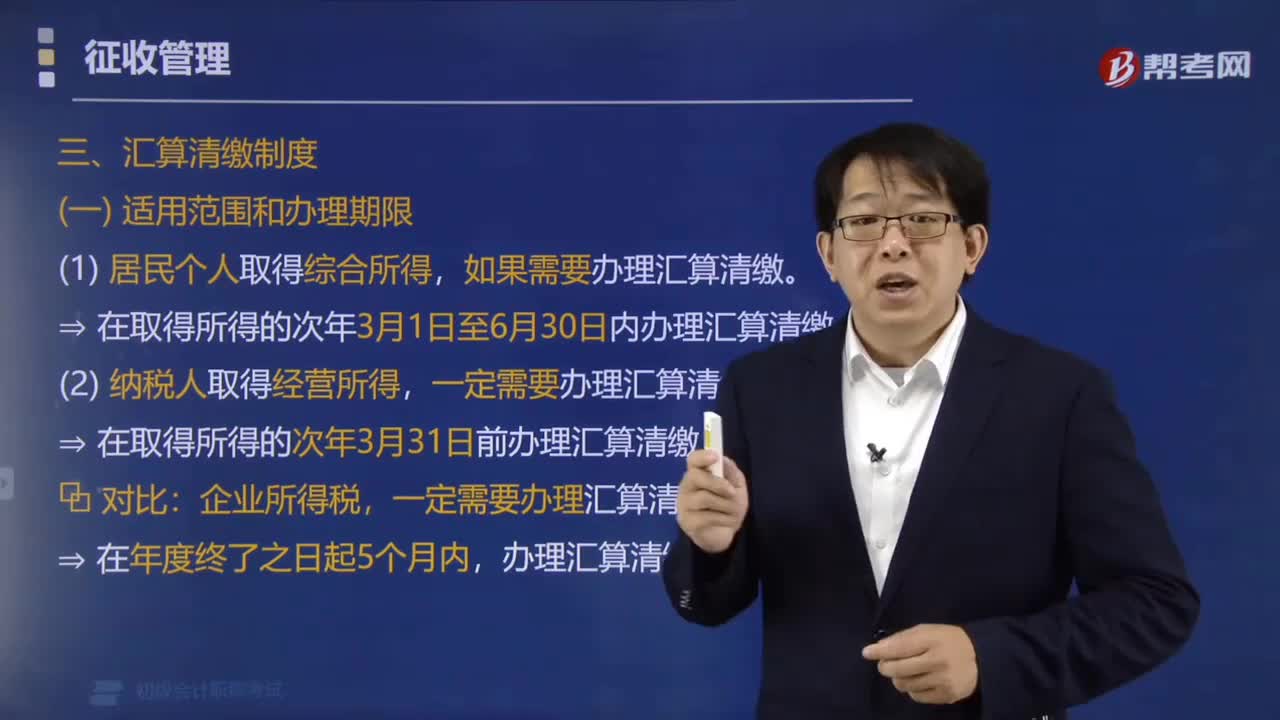

04:08个人所得税综合所得汇算清缴应该在什么时候办理?:个人所得税综合所得汇算清缴应该在什么时候办理?需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。如果需要办理汇算清缴。⇒ 在取得所得的次年3月1日至6月30日内办理汇算清缴,⇒ 在取得所得的次年3月31日前办理汇算清缴,一定需要办理汇算清缴,可以通过汇算清缴申请退税。(1)纳税人申请退税,并在汇算清缴地就地办理税款退库;税务机关应当办理退税。

03:31

03:31哪些情形下纳税人应当依法办理个人所得税纳税申报?:哪些情形下纳税人应当依法办理个人所得税纳税申报?纳税人应当办理纳税申报:没有扣缴义务人;(3)取得应税所得,【注释】纳税人取得应税所得,扣缴义务人未扣缴税款的,税务机关通知限期缴纳的。应当按照期限缴纳税款,纳税义务人应当依法办理纳税申报的有( )A.纳税年度内综合所得预缴税额低于应纳税额的居民个人杨某B.从中国境内两处取得工资、薪金所得的非居民个人大卫C.从中国境外取得所得的居民个人王某

00:28

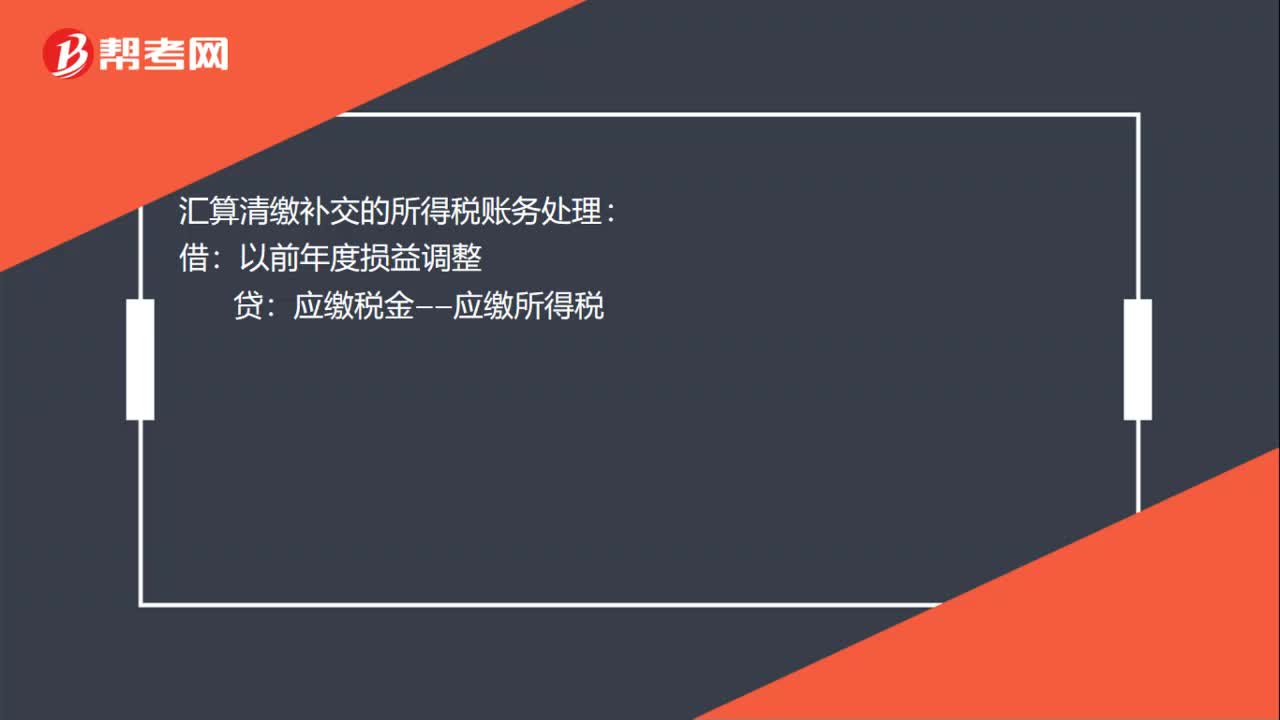

00:28汇算清缴补交的所得税账务处理怎么做?:汇算清缴补交的所得税账务处理怎么做?汇算清缴补交的所得税账务处理:贷:应缴税金——应缴所得税:银行存款借利润分配——未分配利润贷以前年度损益调整

01:07

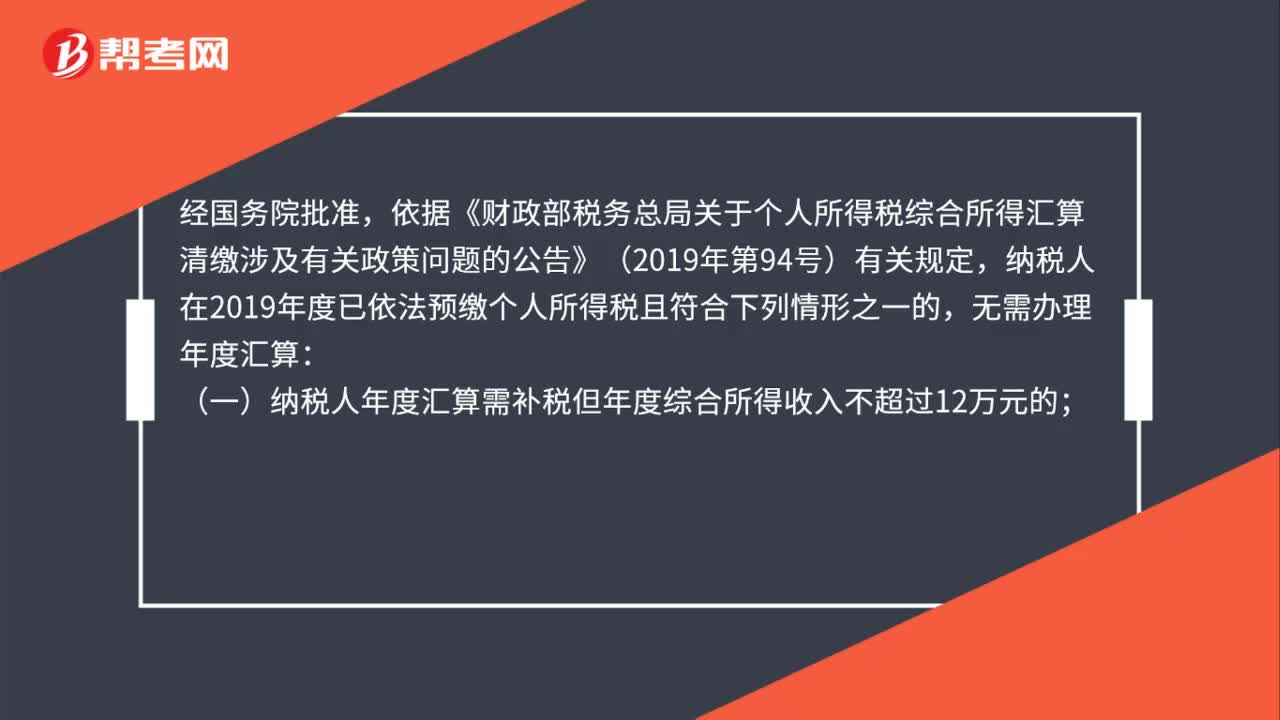

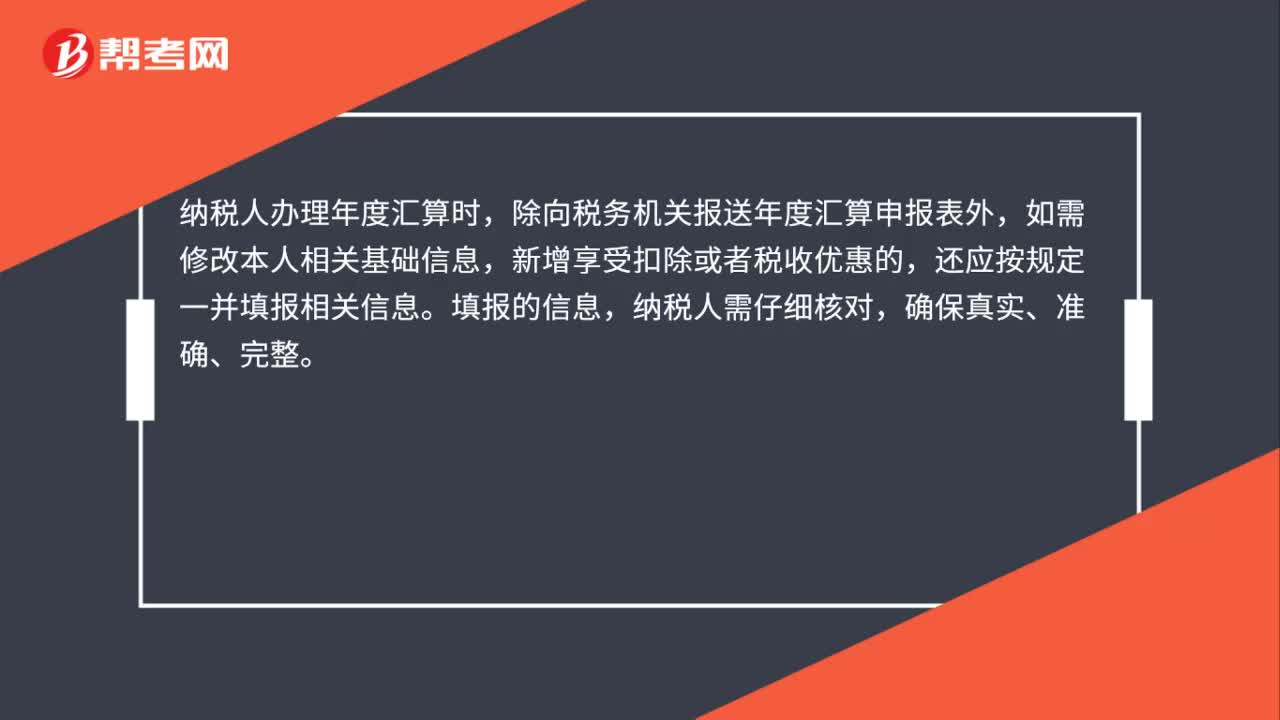

01:072019年度个人所得税综合所得汇算清缴申报资料的留存有时间规定吗?:2019年度个人所得税综合所得汇算清缴申报资料的留存有时间规定吗?根据《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)规定:申报信息及资料留存:纳税人办理年度汇算时,除向税务机关报送年度汇算申报表外,如需修改本人相关基础信息,还应按规定一并填报相关信息。填报的信息,纳税人需仔细核对,纳税人以及代办年度汇算的扣缴义务人。

00:34

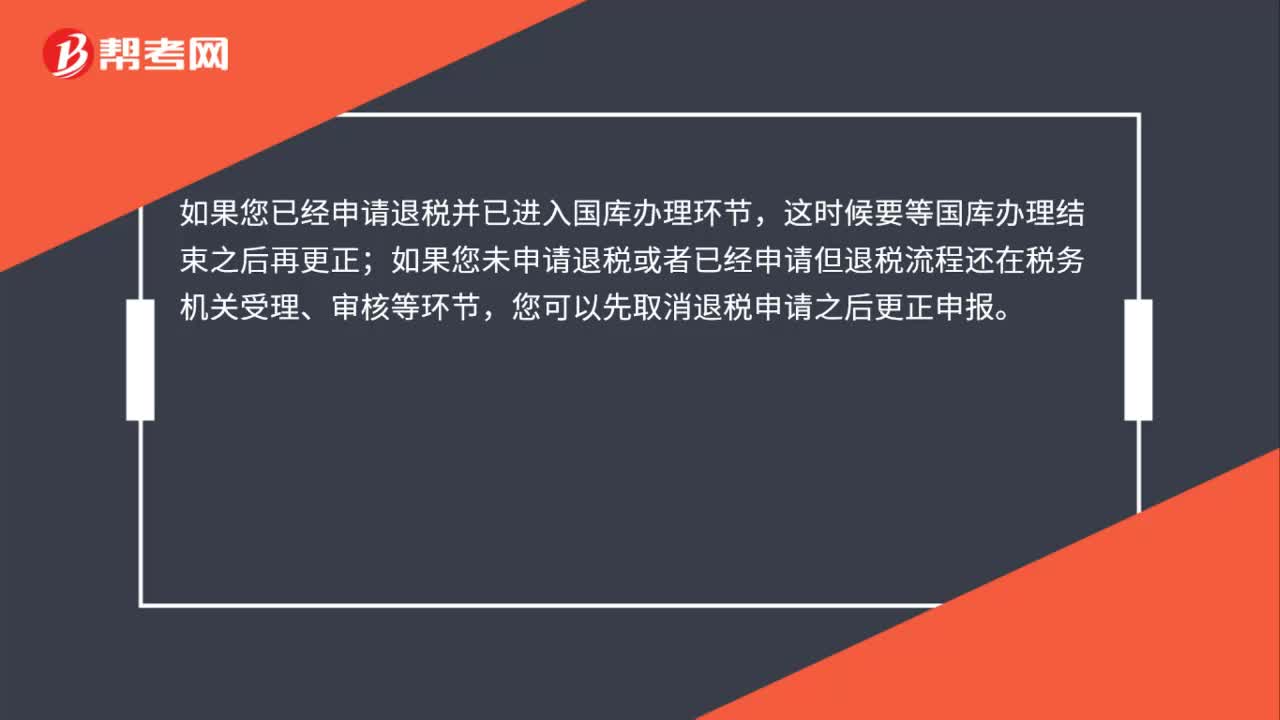

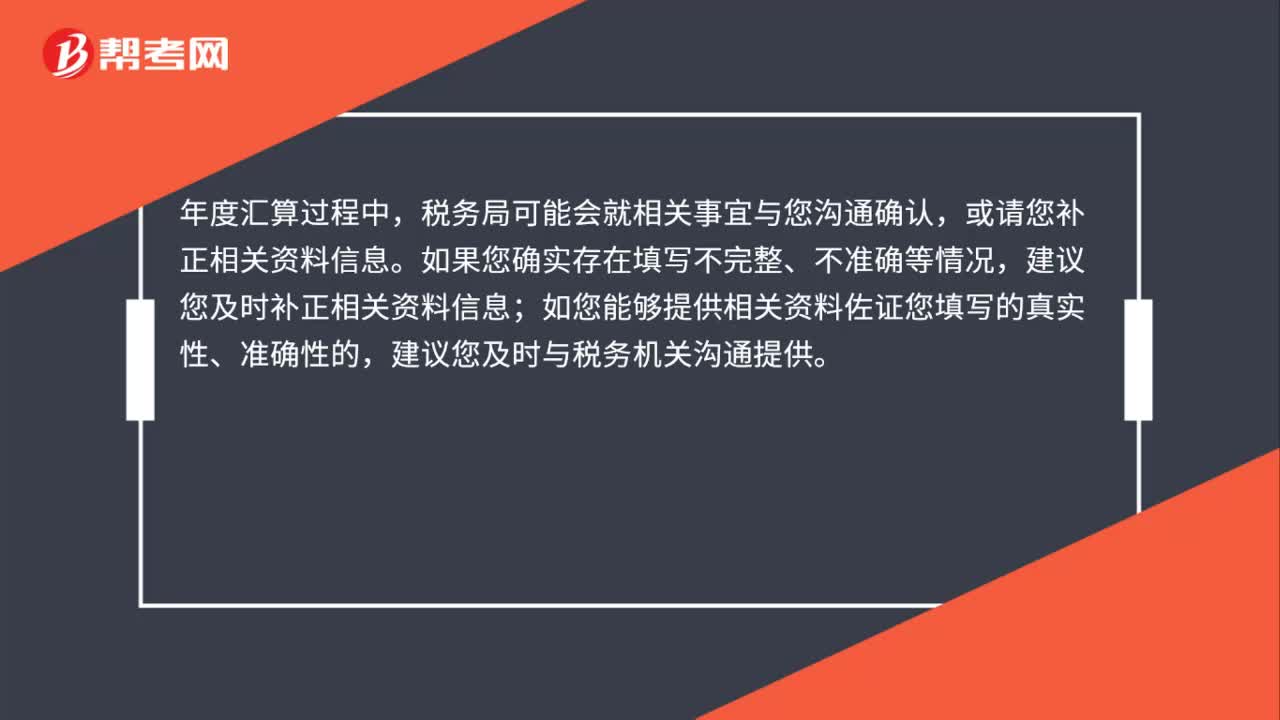

00:34年度汇算中税务局要求补充资料信息,该怎么办?:年度汇算中税务局要求补充资料信息,该怎么办?年度汇算过程中,税务局可能会就相关事宜与您沟通确认,或请您补正相关资料信息。如果您确实存在填写不完整、不准确等情况,建议您及时补正相关资料信息;如您能够提供相关资料佐证您填写的真实性、准确性的,建议您及时与税务机关沟通提供。

06:48

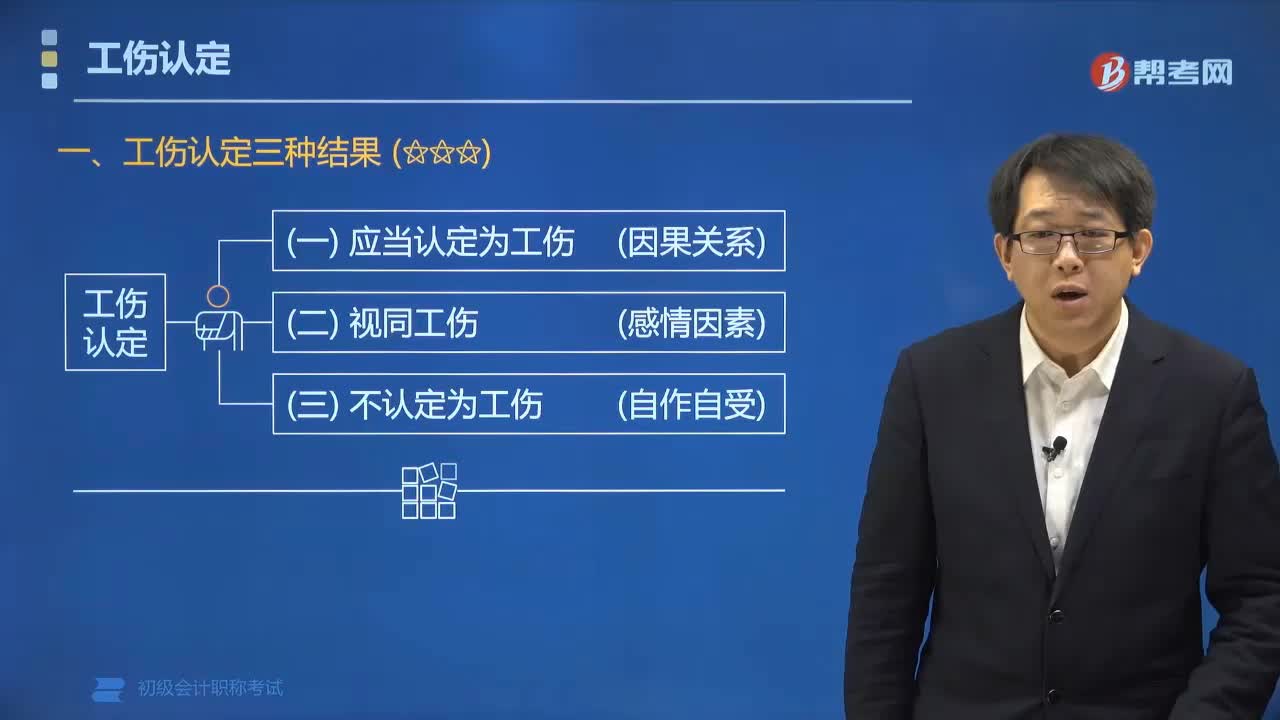

06:48哪些情形应当认定为工伤?:哪些情形应当认定为工伤?因工作原因受到事故伤害的,因履行工作职责受到暴力等意外伤害的,(3)在工作时间前后,在工作场所内。从事与工作有关的预备性或收尾性工作受到事故伤害的:工作场所、工作时间外,与工作有因果关系,由于工作原因,【口诀】工作原因,【例题•多选题】劳动者发生伤亡的下列情形中,A.吴某在车间工作期间因醉酒导致自身受伤;B.保安万某在工作期间因履行工作职责被打伤。

01:32

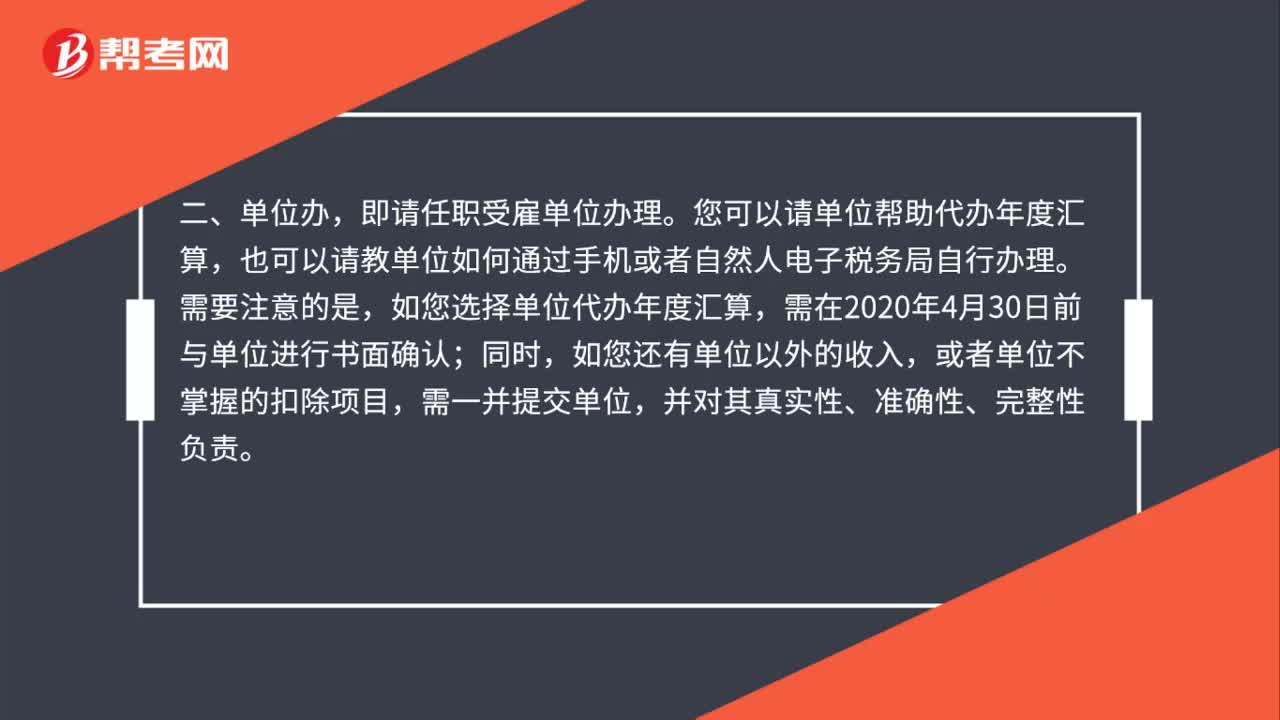

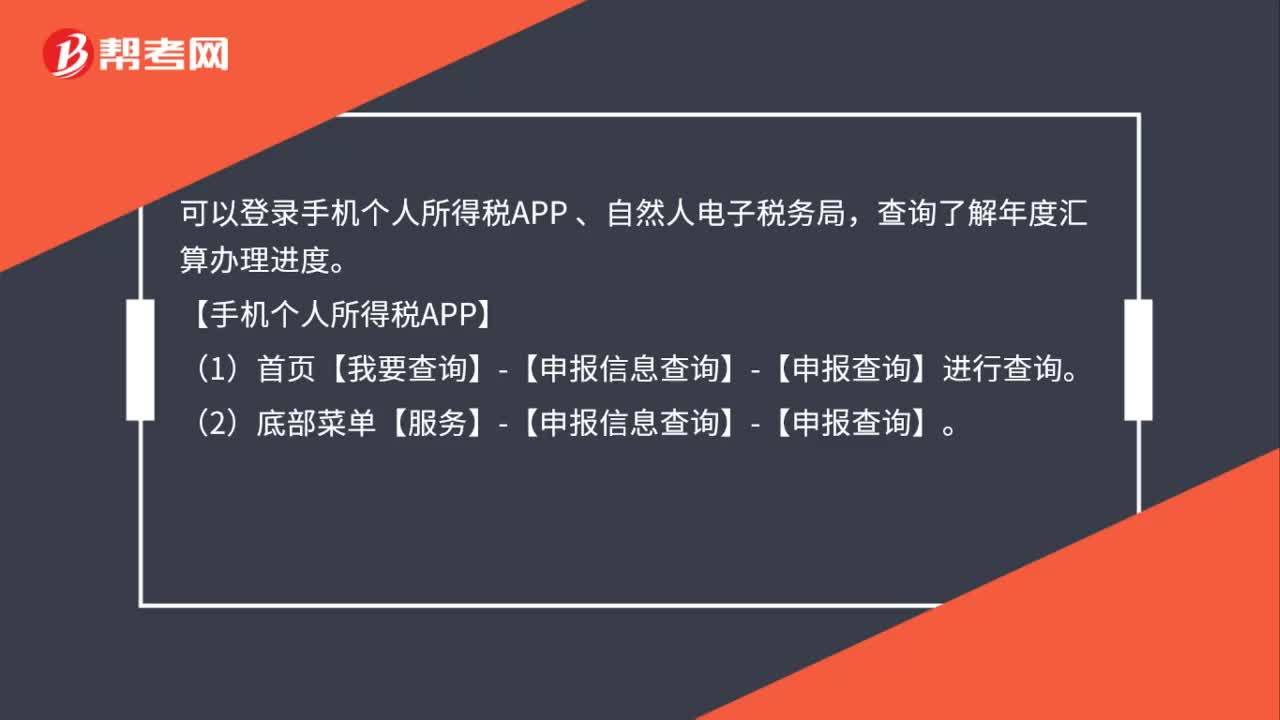

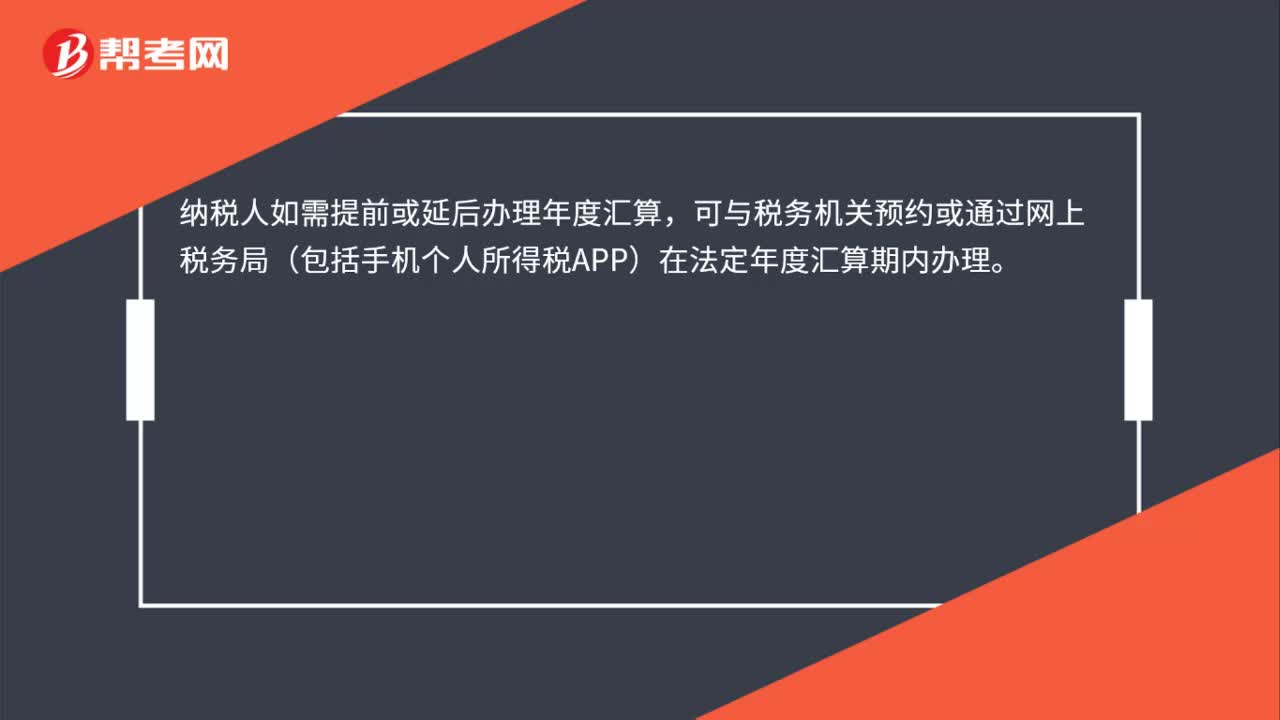

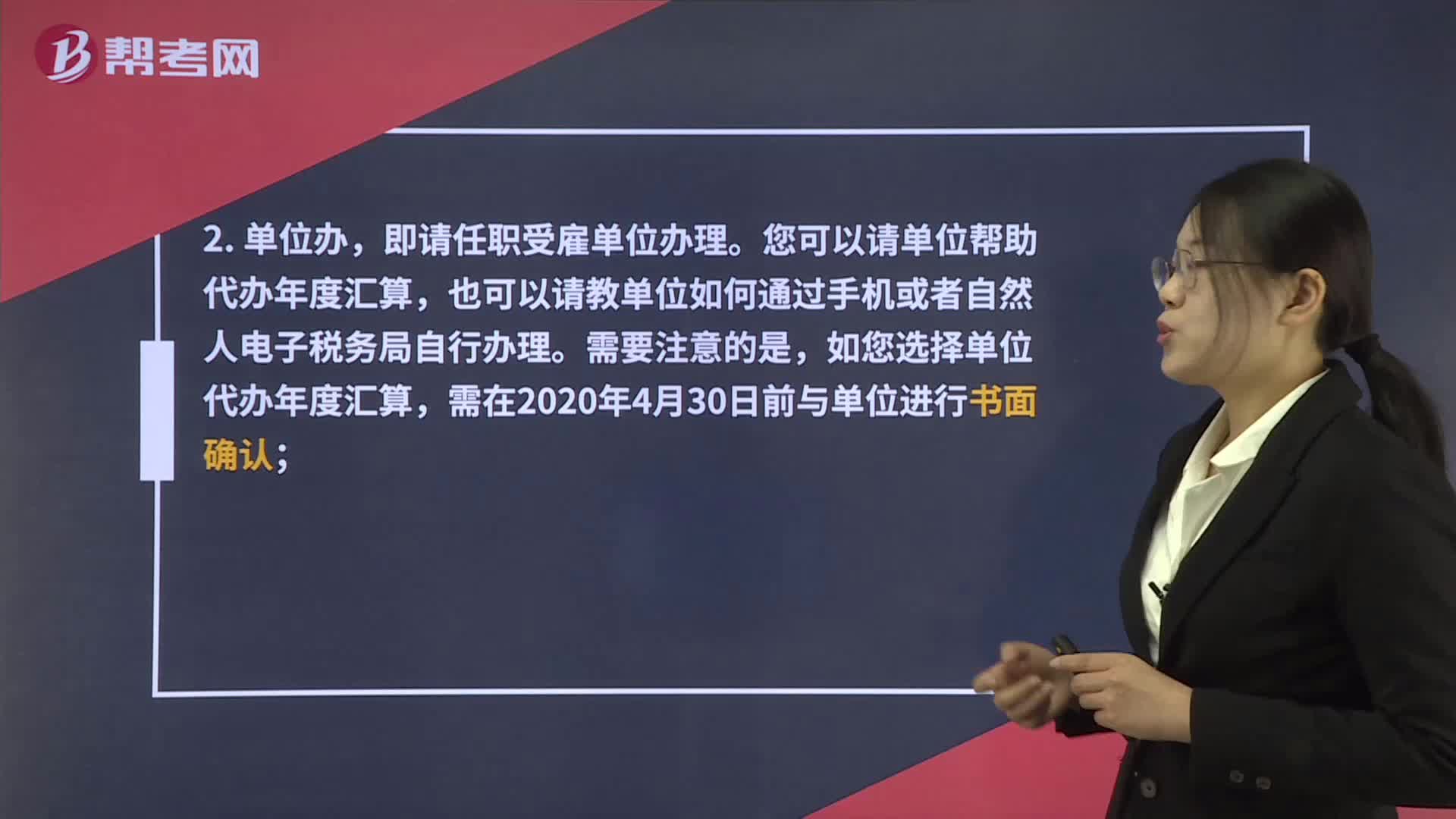

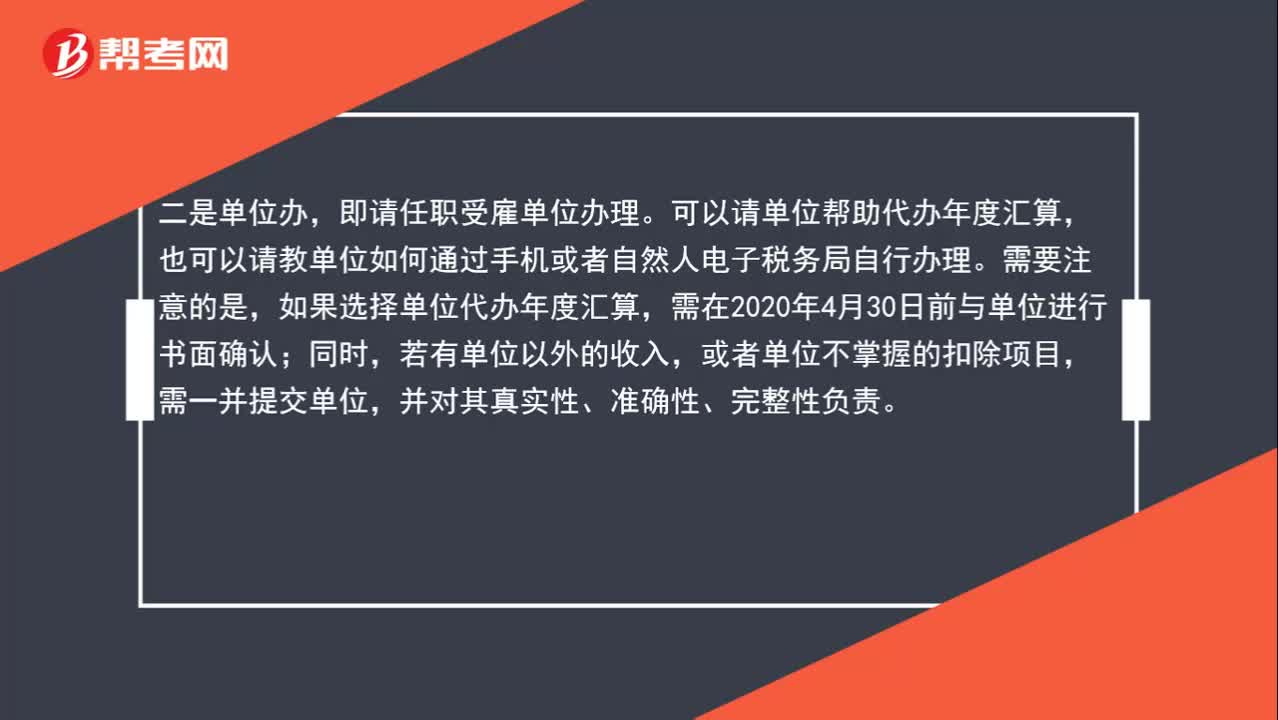

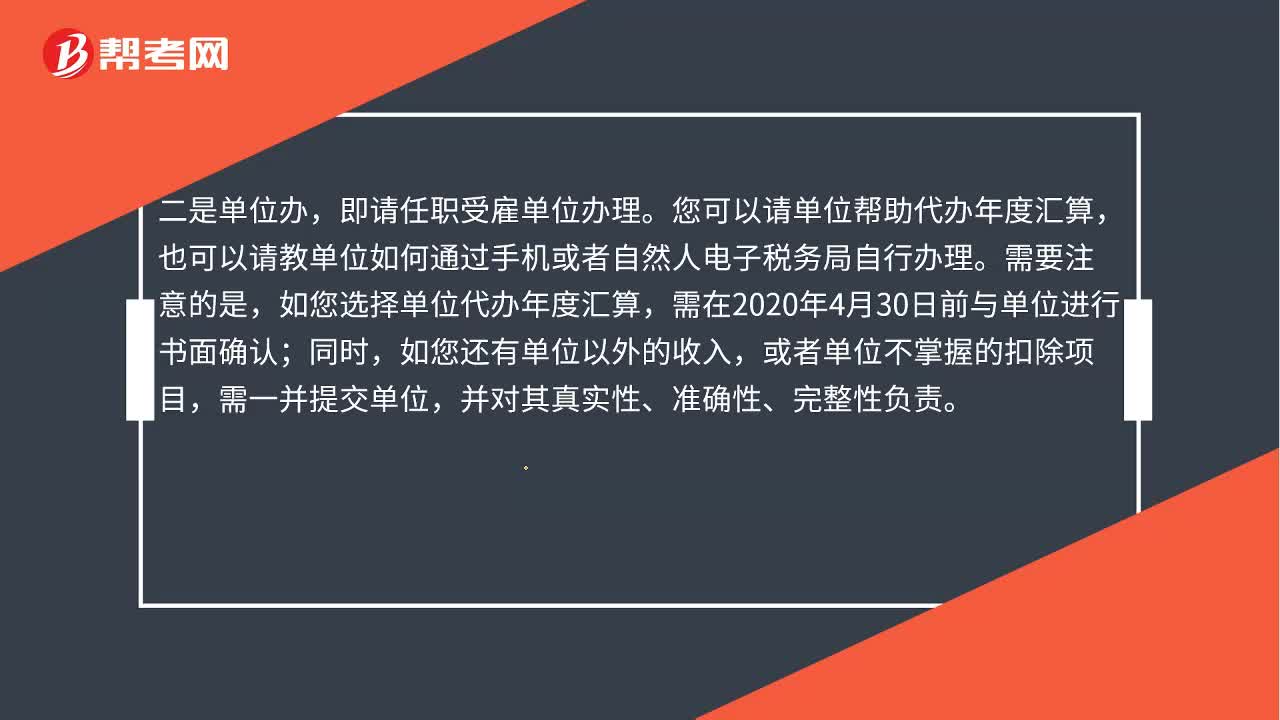

01:32可以通过哪些方式办理个人年度汇算?:可以通过哪些方式办理个人年度汇算?办理年度汇算主要有三种方式:即自行办理。可以通过手机个人所得税APP、自然人电子税务局等渠道自行办理年度汇算。即请任职受雇单位办理。您可以请单位帮助代办年度汇算,也可以请教单位如何通过手机或者自然人电子税务局自行办理。如您选择单位代办年度汇算,需在2020年4月30日前与单位进行书面确认;如您还有单位以外的收入,或者单位不掌握的扣除项目,需一并提交单位。

01:58

01:58可以通过哪些方式办理个人年度汇算?:可以通过哪些方式办理个人年度汇算?办理年度汇算主要有三种方式:自己办、单位办、请人办。即自行办理。可以通过手机个人所得税APP、自然人电子税务局等渠道自行办理年度汇算。二是单位办,即请任职受雇单位办理。可以请单位帮助代办年度汇算,也可以请教单位如何通过手机或者自然人电子税务局自行办理。如果选择单位代办年度汇算,需在2020年4月30日前与单位进行书面确认;或者单位不掌握的扣除项目。

01:23

01:23可以通过哪些方式办理个人年度汇算?:可以通过哪些方式办理个人年度汇算?办理年度汇算主要有三种方式:自己办、单位办、请人办。即自行办理。可以通过手机个人所得税APP、自然人电子税务局等渠道自行办理年度汇算。二是单位办,即请任职受雇单位办理。您可以请单位帮助代办年度汇算,也可以请教单位如何通过手机或者自然人电子税务局自行办理。如您选择单位代办年度汇算,需在2020年4月30日前与单位进行书面确认;或者单位不掌握的扣除项目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日