下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:03

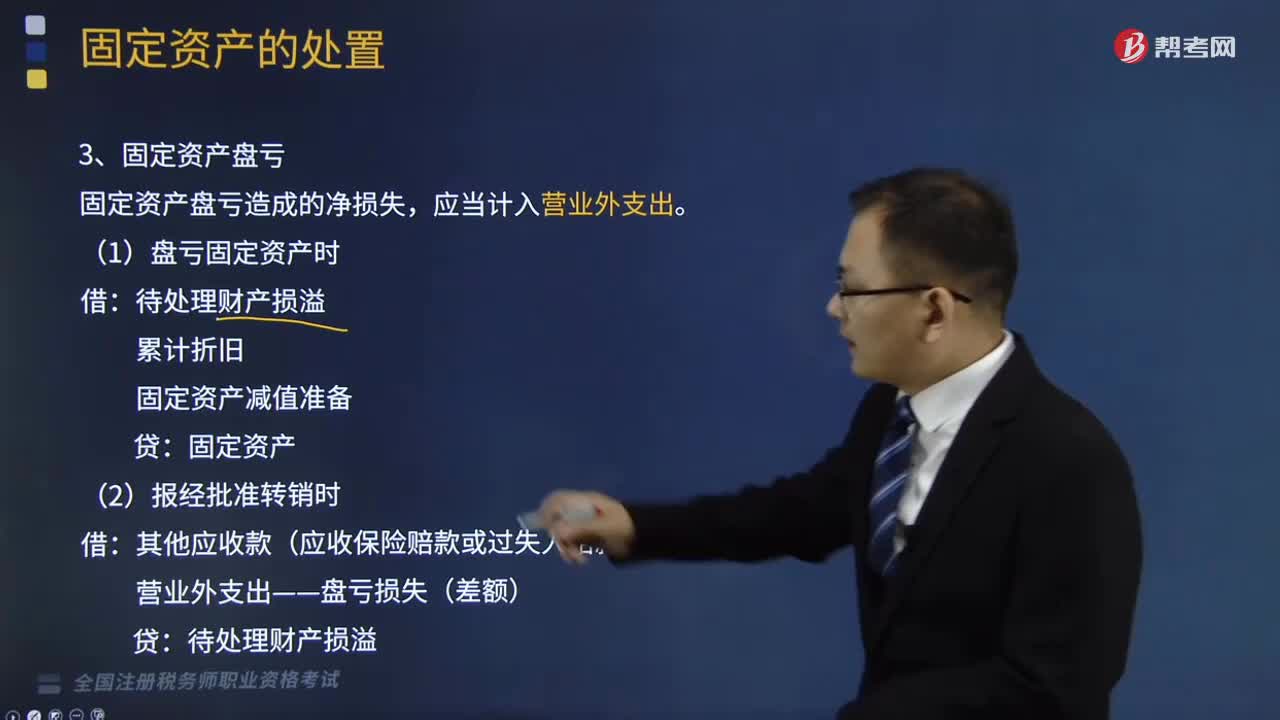

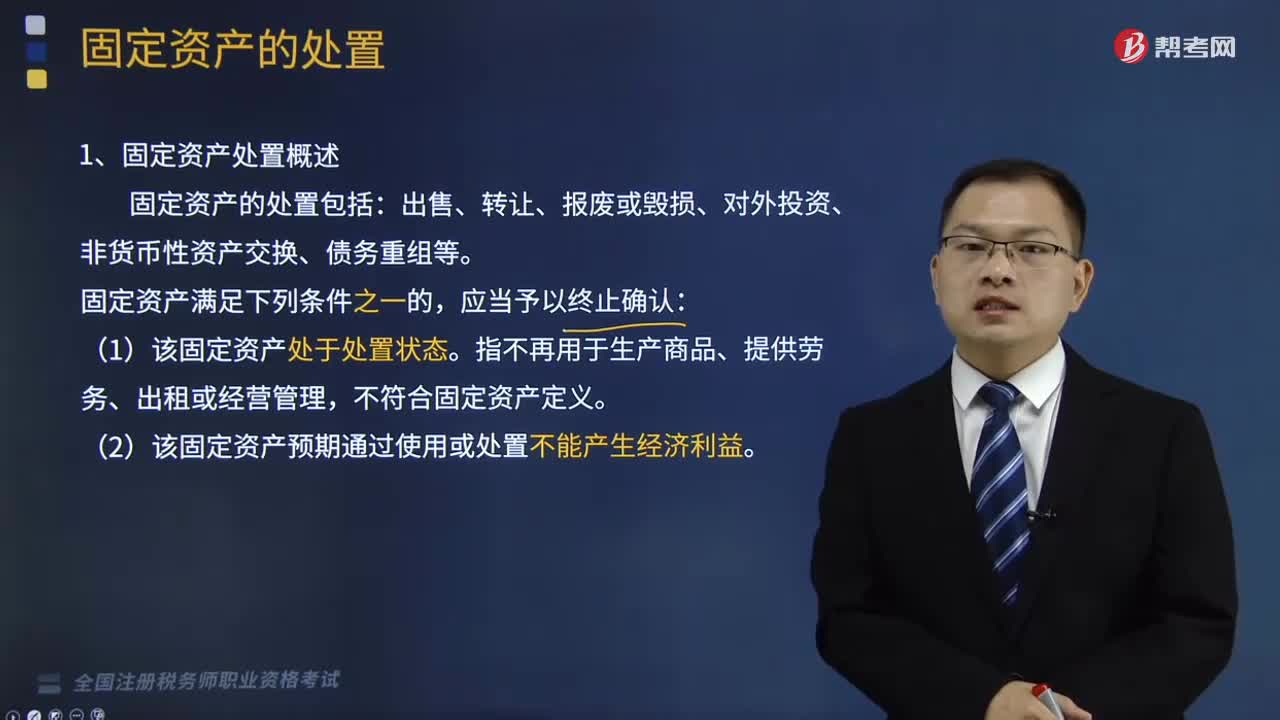

05:03固定资产处置概述和固定资产处置的会计处理是怎样的?:固定资产处置概述和固定资产处置的会计处理是怎样的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1、固定资产处置概述:固定资产的处置包括。

07:05

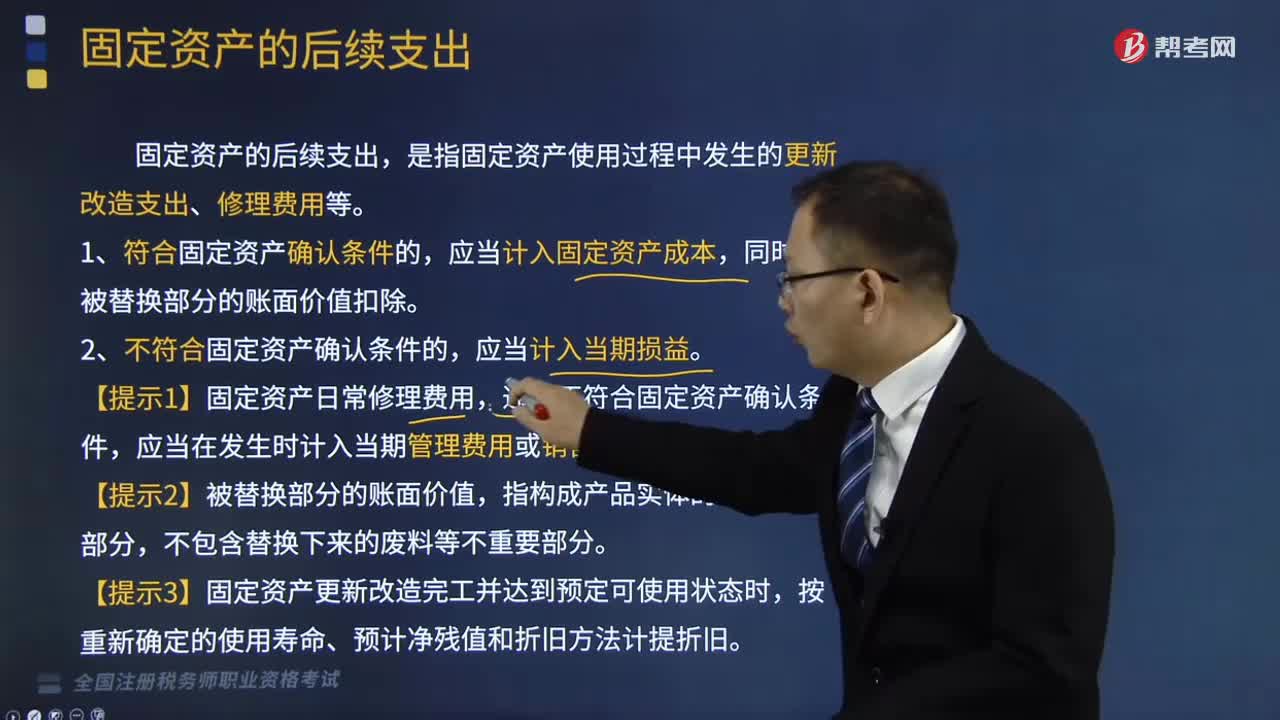

07:05固定资产的后续支出是指什么?:是指固定资产使用过程中发生的更新改造支出、修理费用等。应当计入固定资产成本,按重新确定的使用寿命、预计净残值和折旧方法计提折旧。B.发生的大修理费用应当费用化,C.发生的装修费用支出应当费用化,D.租入的固定资产发生的改良支出应当资本化;E.发生的更新改造支出应当资本化,固定资产发生的大修理费用。固定资产发生的装修费用支出。满足资本化条件的应当资本化计入相关资产成本。

06:23

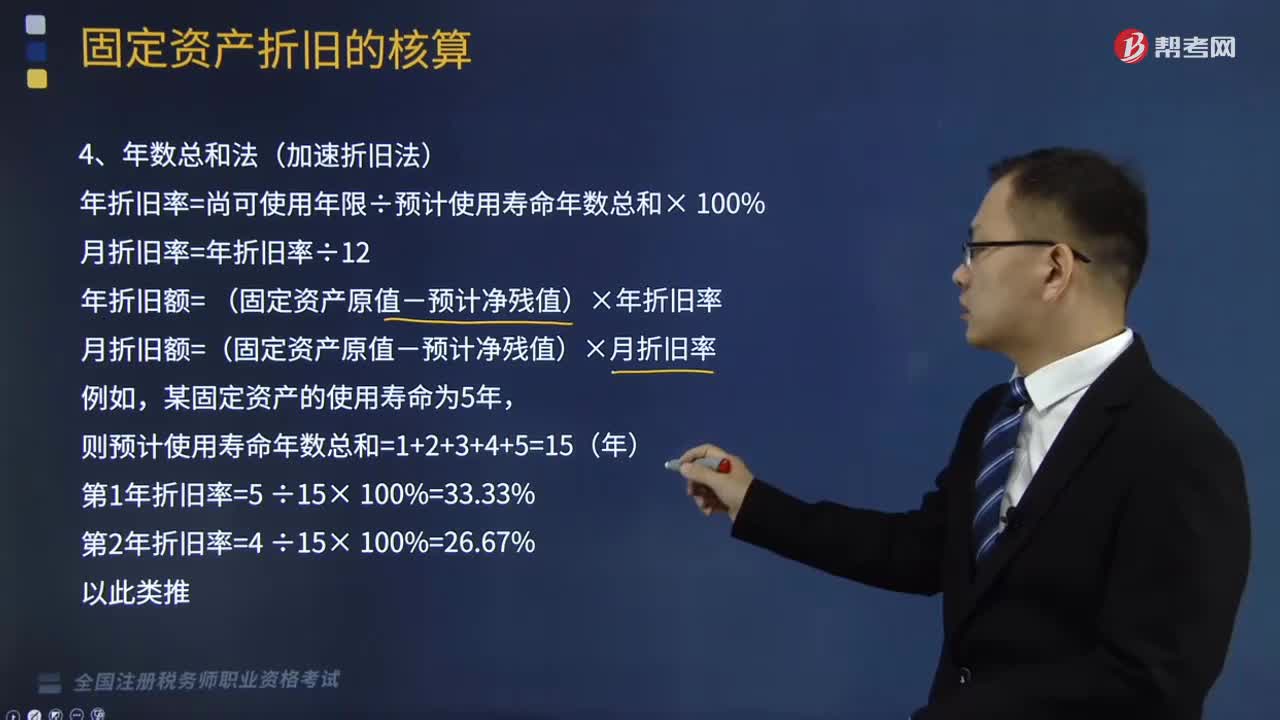

06:23什么是固定资产的年数总和法?:年折旧率=尚可使用年限÷预计使用寿命年数总和× 100%,年折旧额= (固定资产原值-预计净残值)×年折旧率。月折旧额=(固定资产原值-预计净残值)×月折旧率,【提示】在计算年度的折旧额时。分别按照年限平均法、双倍余额递减法、年数总和法计算2017年度A设备应计提的折旧额。2017年应计折旧额=10×612+10×612=10(万元)。

10:25

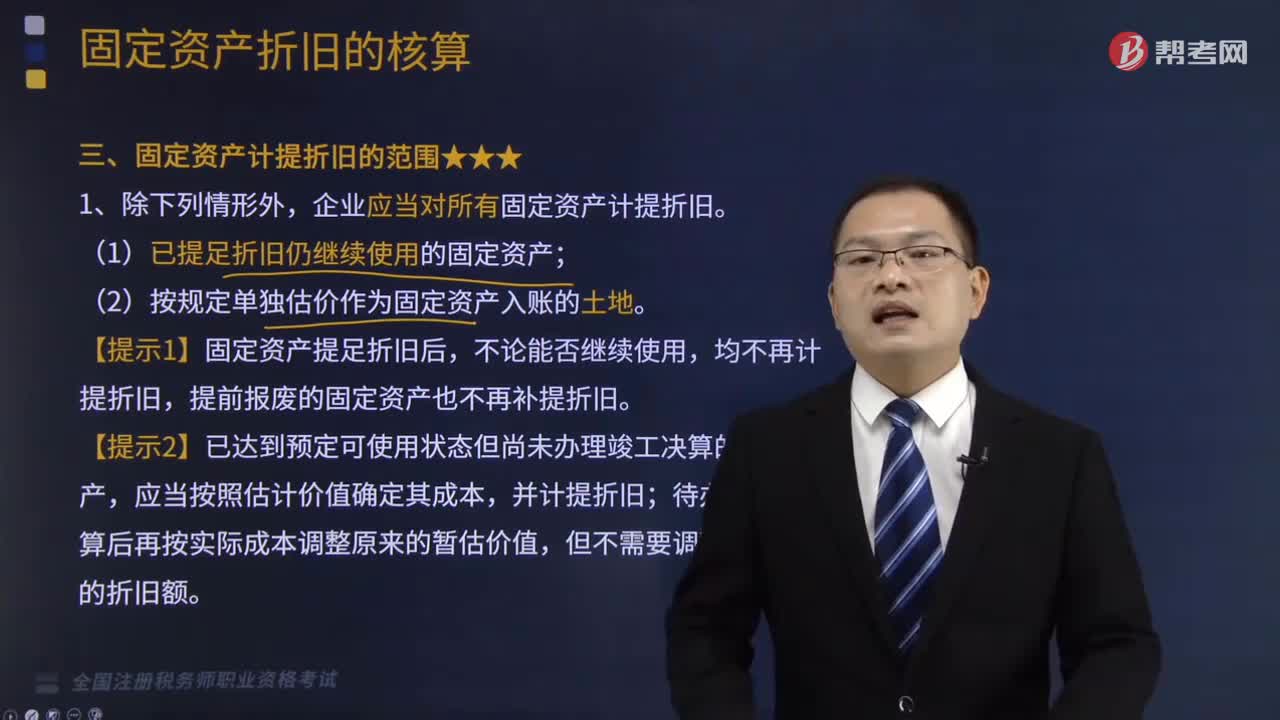

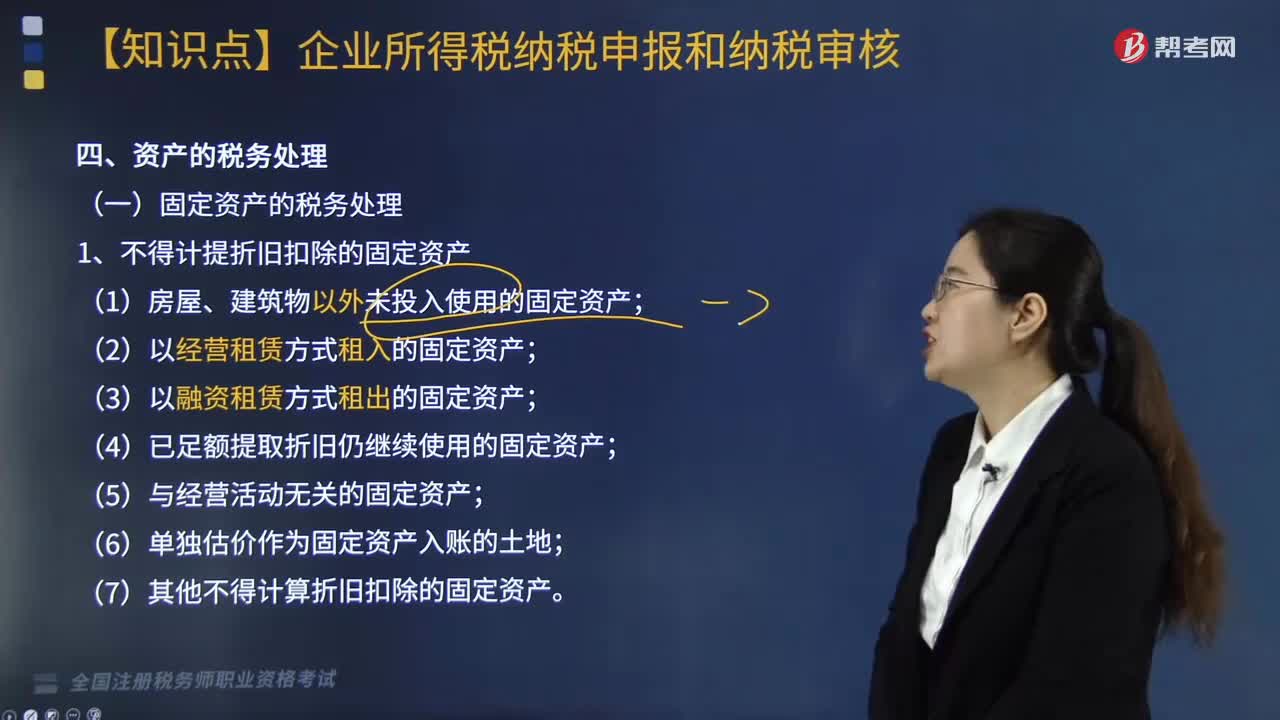

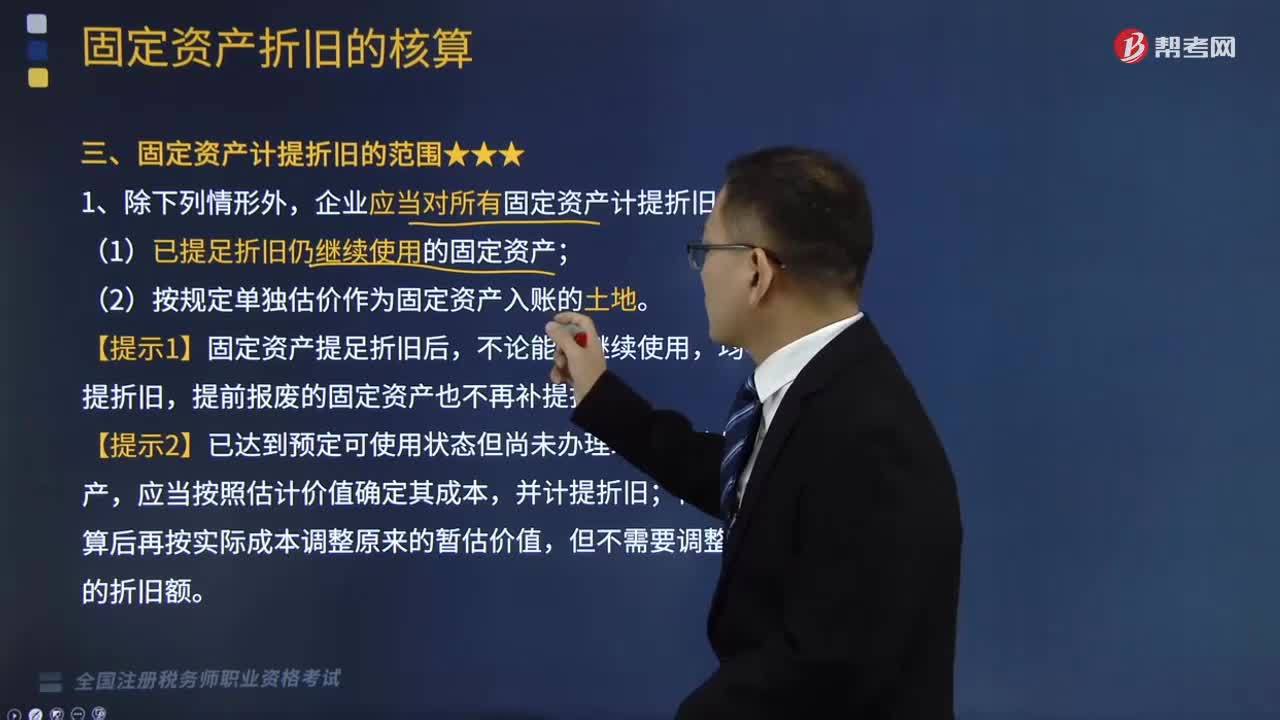

10:25固定资产计提折旧的范围是什么?:企业应当对所有固定资产计提折旧。(1)已提足折旧仍继续使用的固定资产;【提示1】固定资产提足折旧后,提前报废的固定资产也不再补提折旧。【提示4】对符合固定资产确认条件的固定资产装修费用,应当在两次装修期间与固定资产剩余使用寿命两者中较短的期间内计提折旧。应当在两次装修期间、剩余租赁期、固定资产剩余使用寿命三者中较短的期间内计提折旧。【总结】不需要计提折旧的固定资产:

04:58

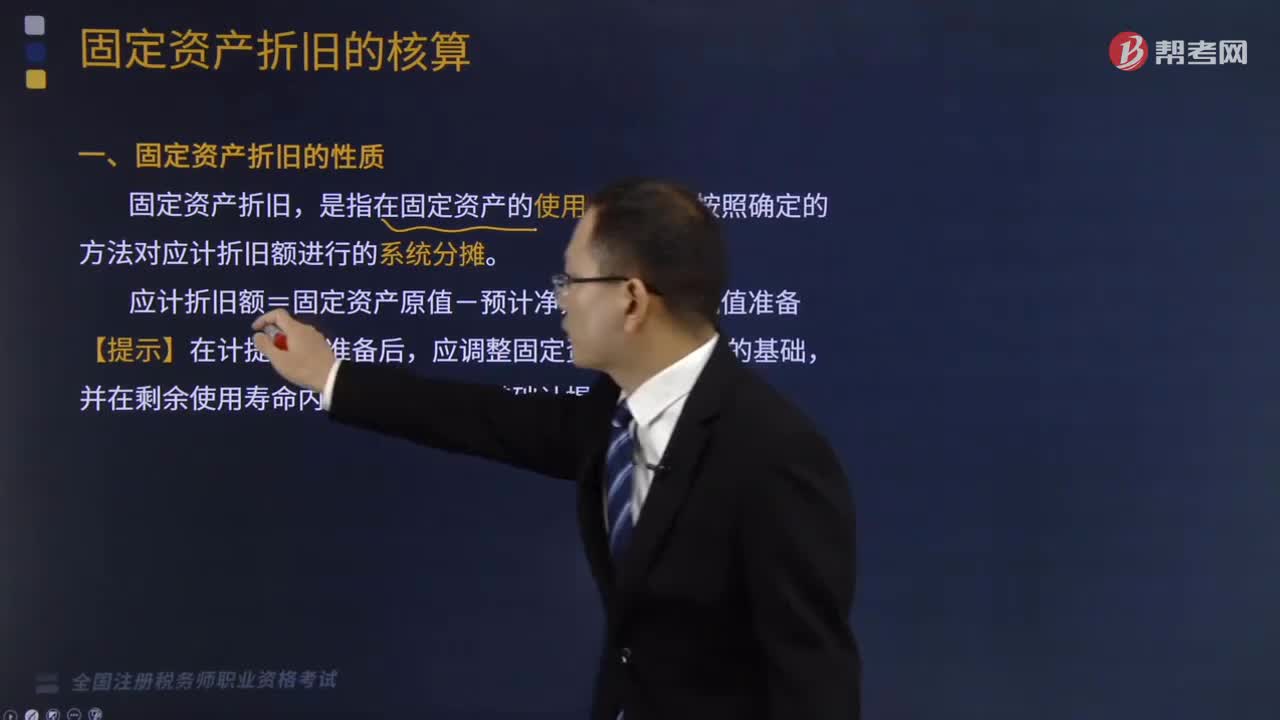

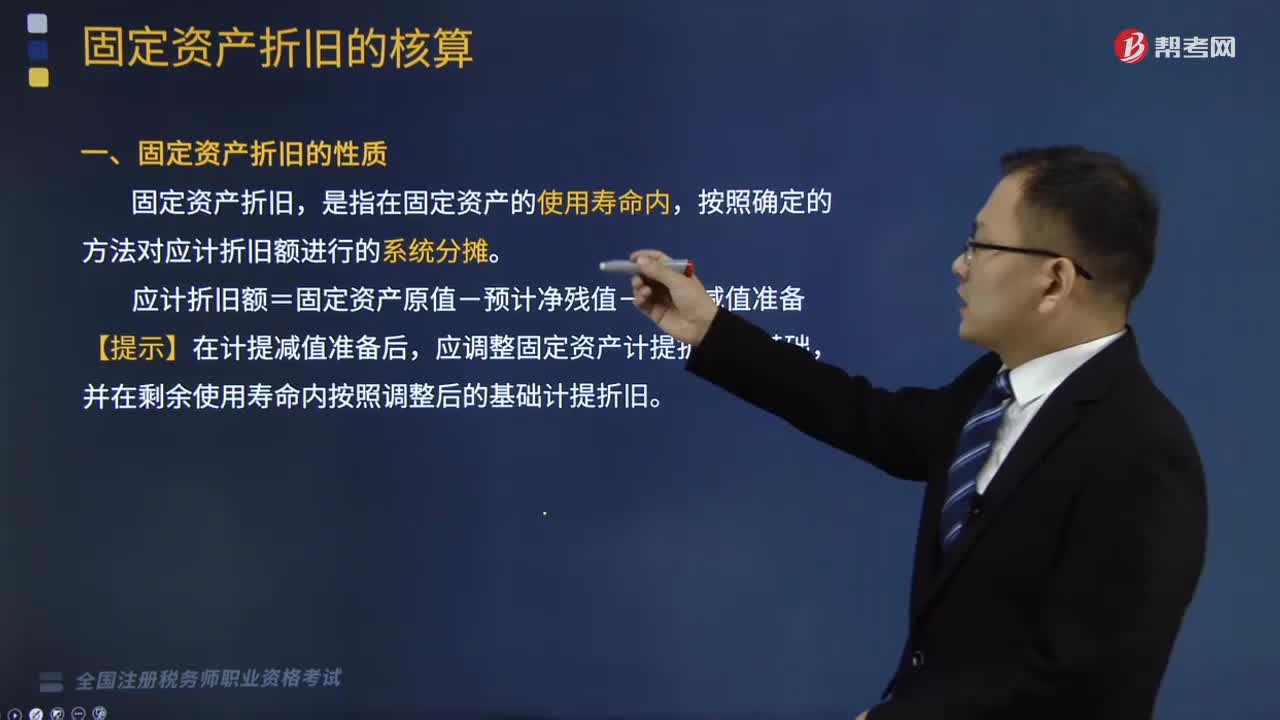

04:58固定资产折旧的性质和影响固定资产折旧的基本因素是什么?:固定资产折旧的性质和影响固定资产折旧的基本因素是什么?固定资产折旧,应计折旧额=固定资产原值-预计净残值-累计减值准备,应调整固定资产计提折旧的基础。影响固定资产折旧的基本因素,1、固定资产的原值。指固定资产取得时的入账价值,指企业使用固定资产的预计期间。企业预计使用寿命终了从该项资产处置所得扣除处置费用后的金额,指固定资产已计提的减值准备的金额,合理确定固定资产的使用寿命和预计净残值。

10:15

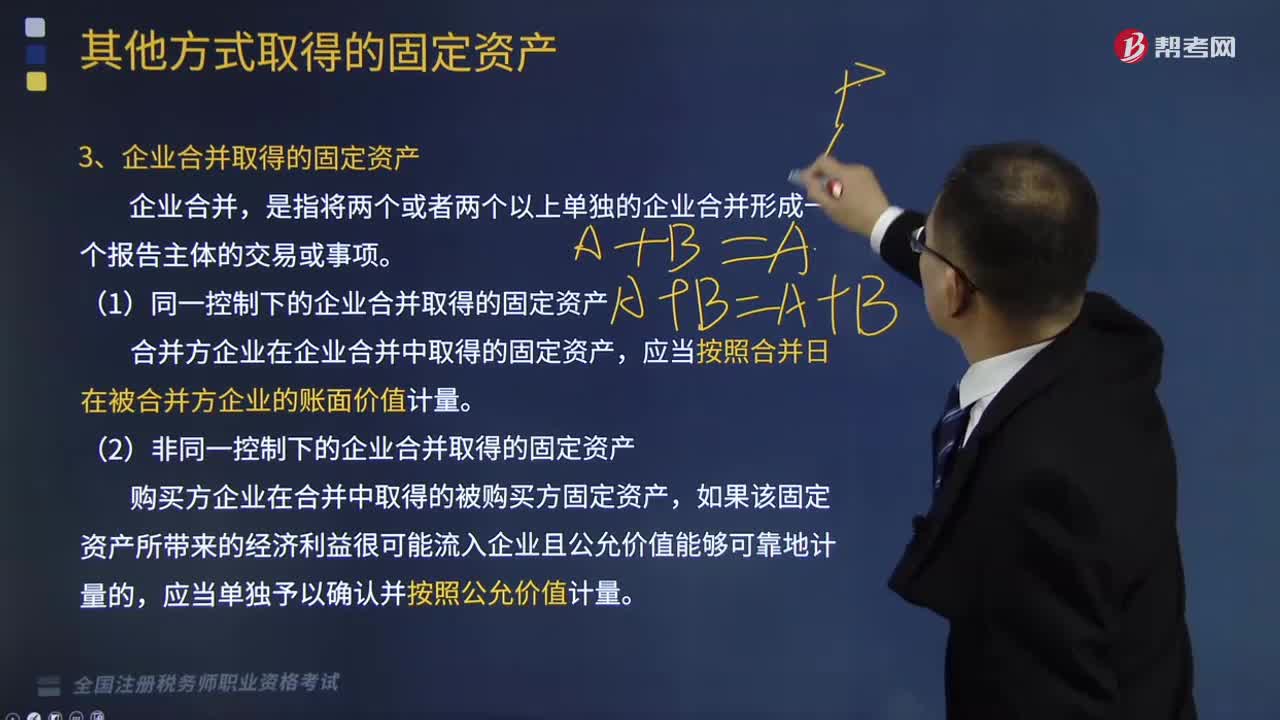

10:15企业合并取得的固定资产和盘盈的固定资产分别是什么?:(1)企业应当按照弃置费用的现值计入相关固定资产成本,预计负债(弃置费用现值)“财务费用(每期期初预计负债的摊余成本×实际利率),按预计弃置费用的现值借记“各期按实际利率法摊销的弃置费用借记”【解析】取得固定资产存在弃置费用的,按照弃置费用现值借记,在固定资产的使用寿命内按照预计负债的摊余成本和实际利率计算确定的利息费用应当在发生时,【解析】因弃置义务应确认的预计负债=20000×(PF

02:12

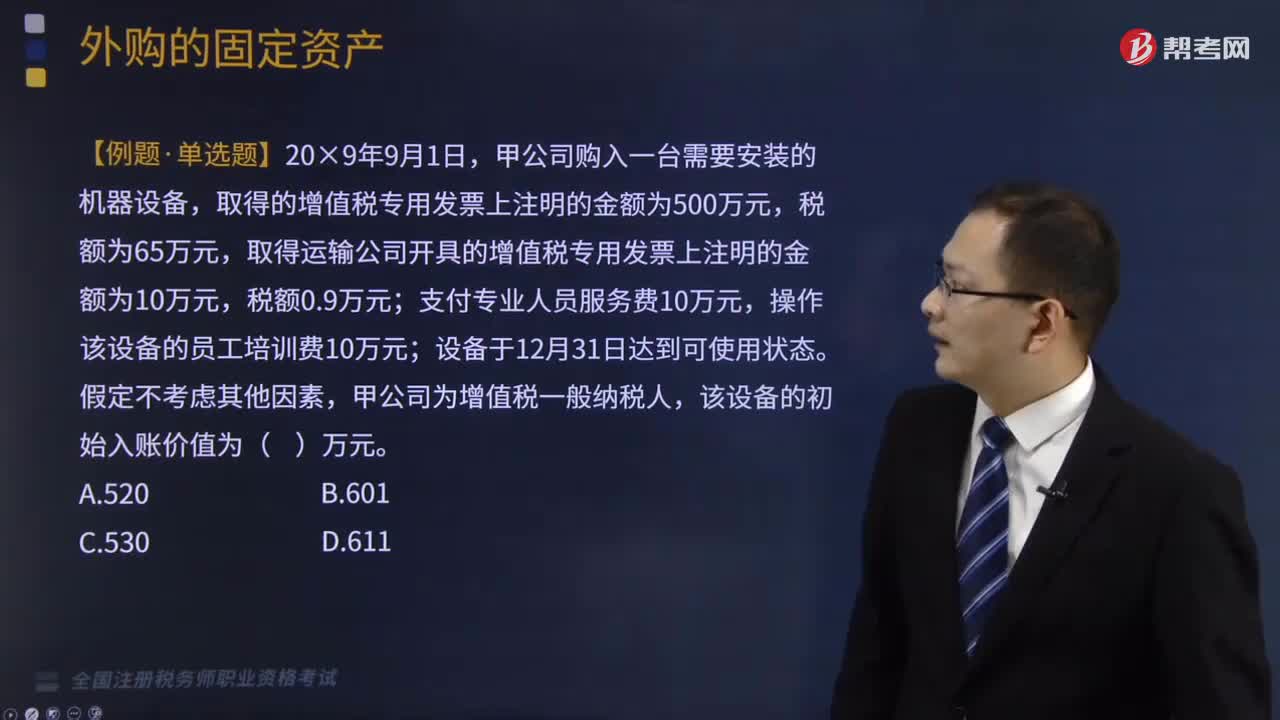

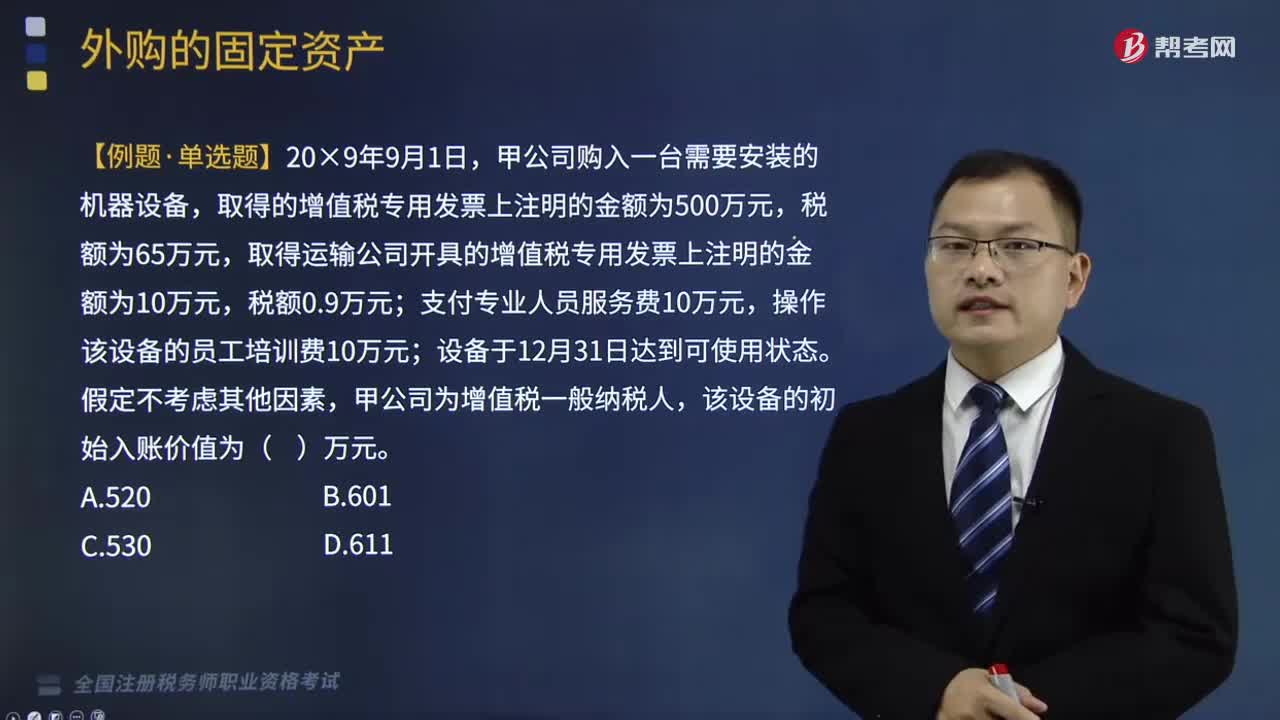

02:12外购固定资产的会计处理是什么?:外购固定资产的会计处理是什么?外购固定资产是指企业购买的生产设备、运输设备等固定资产,外购固定资产应按照购买时发生的实际成本入账。下面是税务师职业资格考试的例题,为大家说明这个知识点在考试中的应用,甲公司购入一台需要安装的机器设备,取得的增值税专用发票上注明的金额为500万元,取得运输公司开具的增值税专用发票上注明的金额为10万元,支付专业人员服务费10万元,操作该设备的员工培训费10万元;

02:58

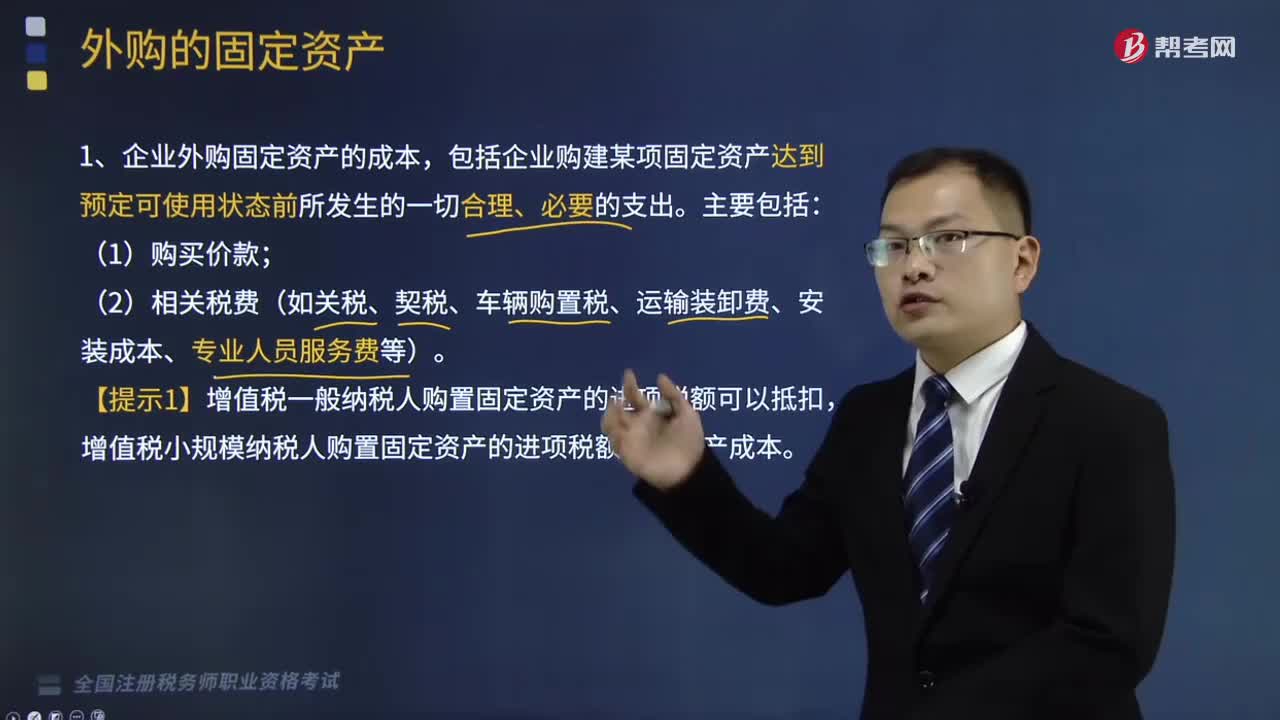

02:58外购的固定资产是指什么?:外购固定资产是指企业购买的生产设备、运输设备等固定资产,外购固定资产应按照购买时发生的实际成本入账。企业外购固定资产的成本,包括企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。(2)相关税费(如关税、契税、车辆购置税、运输装卸费、安装成本、专业人员服务费等)。【提示1】增值税一般纳税人购置固定资产的进项税额可以抵扣,增值税小规模纳税人购置固定资产的进项税额计入资产成本。

02:20

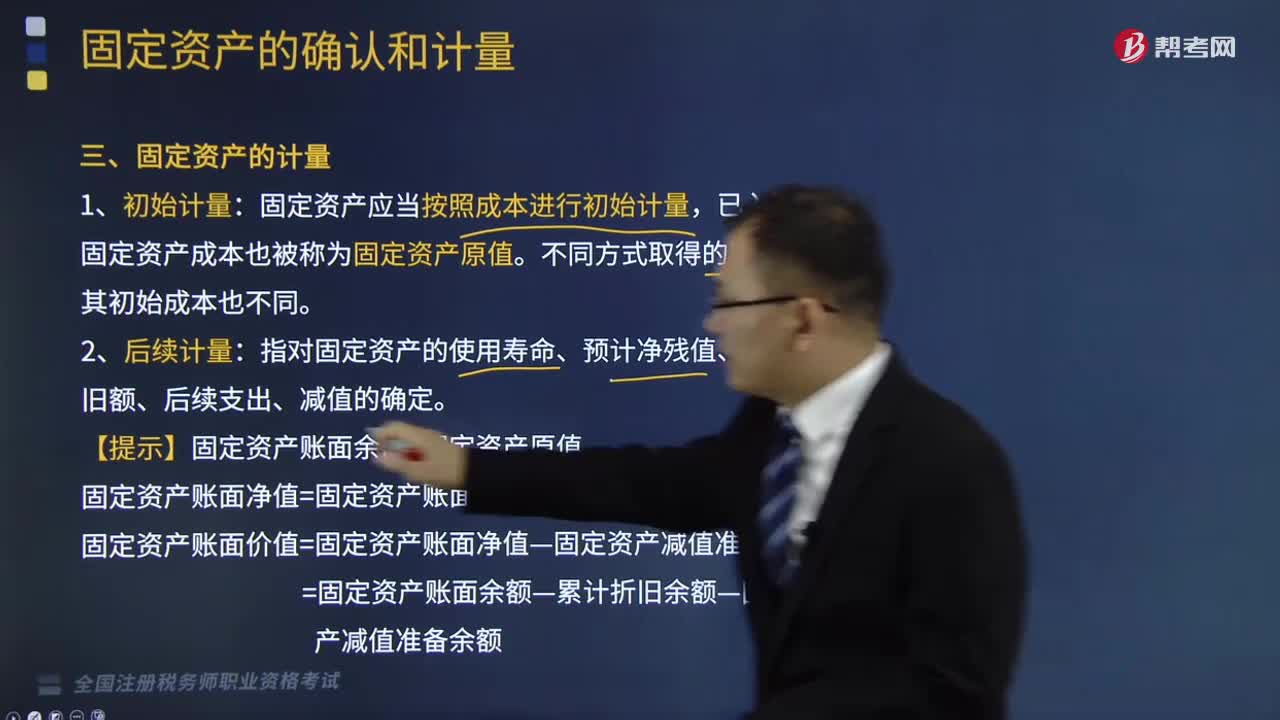

02:20固定资产是如何计量的?:固定资产是如何计量的?固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。固定资产应当按照成本进行初始计量,已入账的固定资产成本也被称为固定资产原值。指对固定资产的使用寿命、预计净残值、各期折旧额、后续支出、减值的确定。

03:03

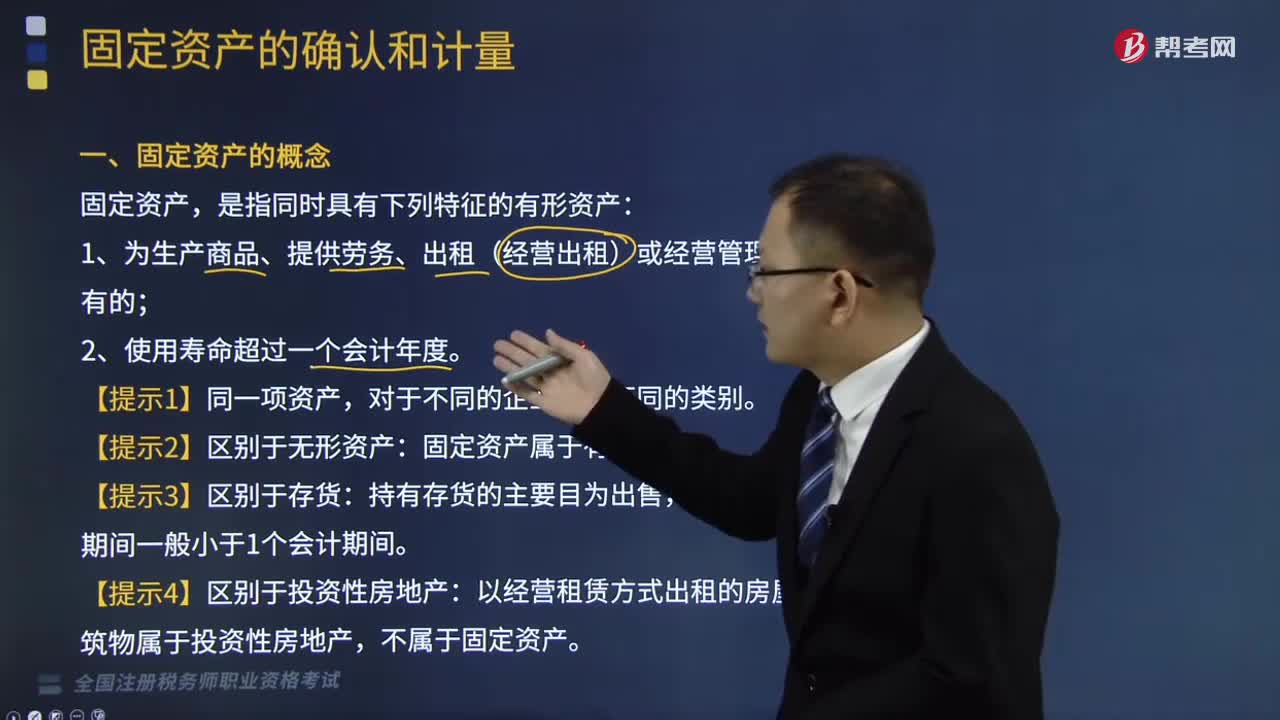

03:03固定资产的概念是指什么?:固定资产的概念是指什么?1、为生产商品、提供劳务、出租(经营出租)或经营管理而持有的;固定资产属于有形资产。【提示4】区别于投资性房地产:以经营租赁方式出租的房屋建筑物属于投资性房地产,固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

01:35

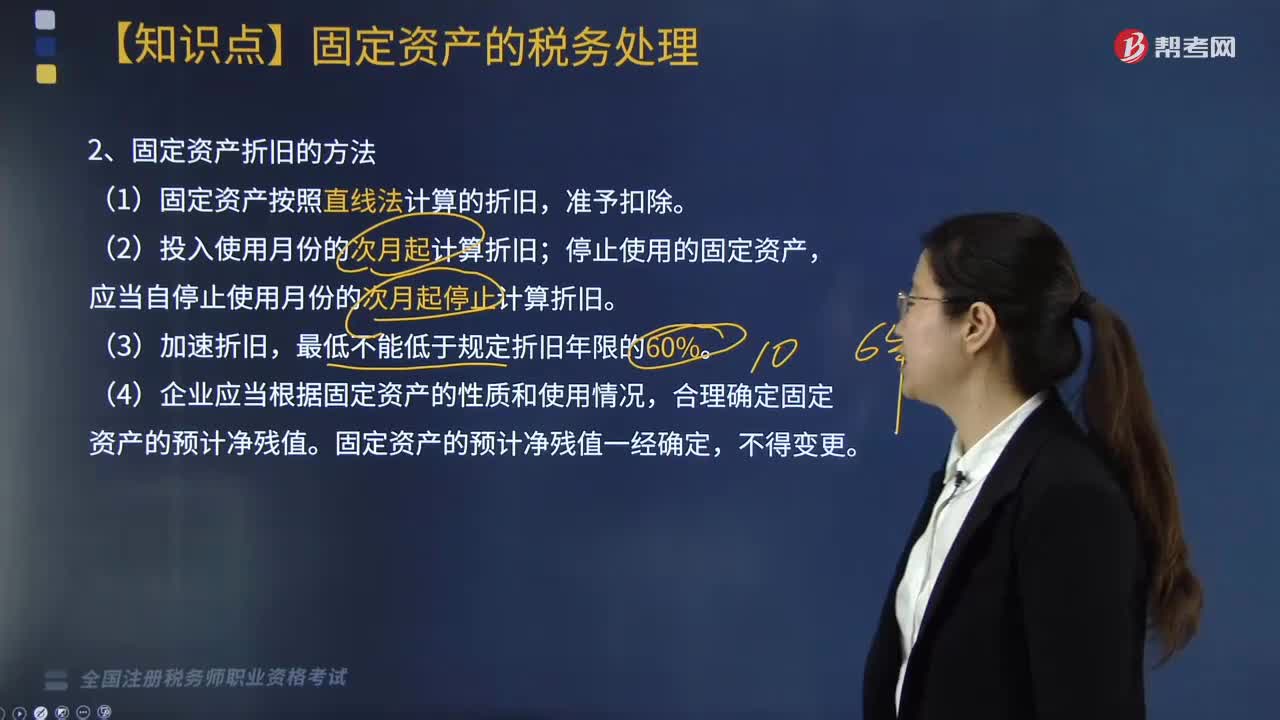

01:35固定资产折旧的方法是什么?:企业应当根据固定资产所含经济利益的预期实现方式,如果企业在对折旧方法定期的复核中,则应当相应改变固定资产折旧方法,一、固定资产折旧的方法,应当自停止使用月份的次月起停止计算折旧,4. 企业应当根据固定资产的性质和使用情况。合理确定固定资产的预计净残值,固定资产的预计净残值一经确定。二、企业对房屋、建筑物固定资产在未足额提取折旧前进行改扩建的,资产原值扣除折旧后的净值。

05:35

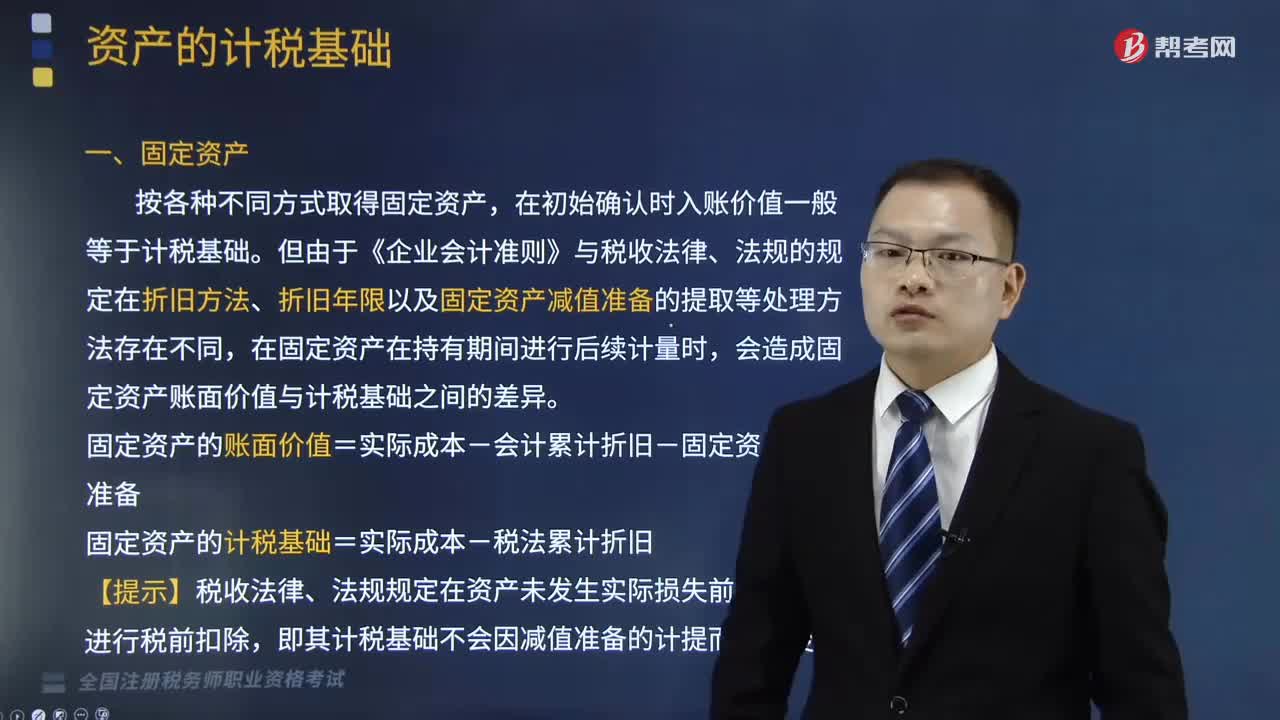

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日