下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:41

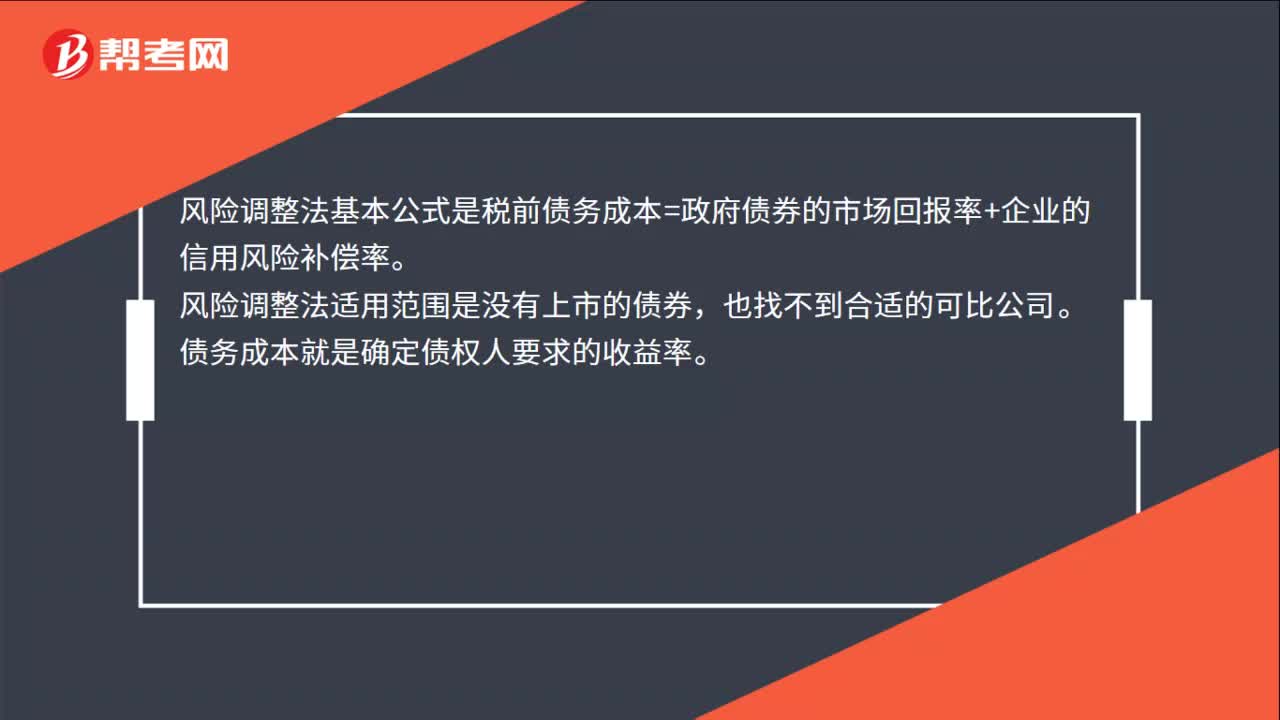

00:41风险调整法基本公式是什么?:风险调整法基本公式是什么?风险调整法基本公式是税前债务成本=政府债券的市场回报率+企业的信用风险补偿率。风险调整法适用范围是没有上市的债券,也找不到合适的可比公司。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:区分历史成本和未来成本、区分债务的承诺收益与期望收益、区分长期债务和短期债务。

00:30

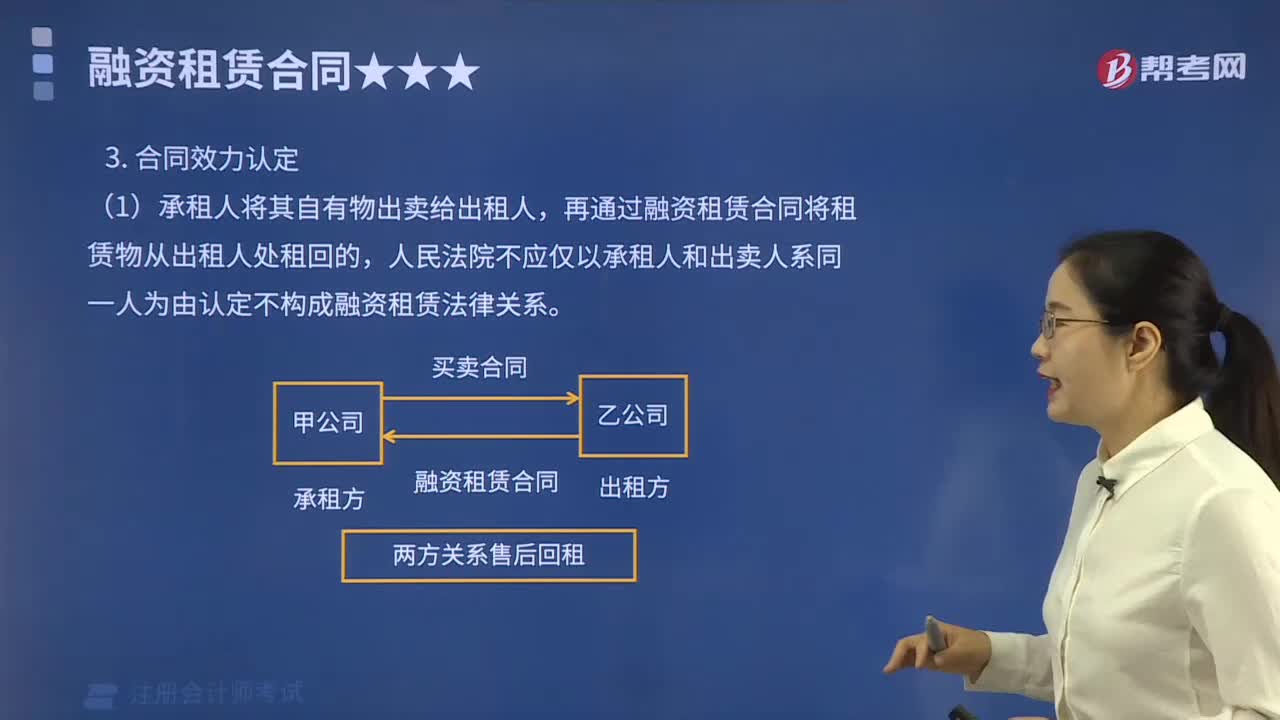

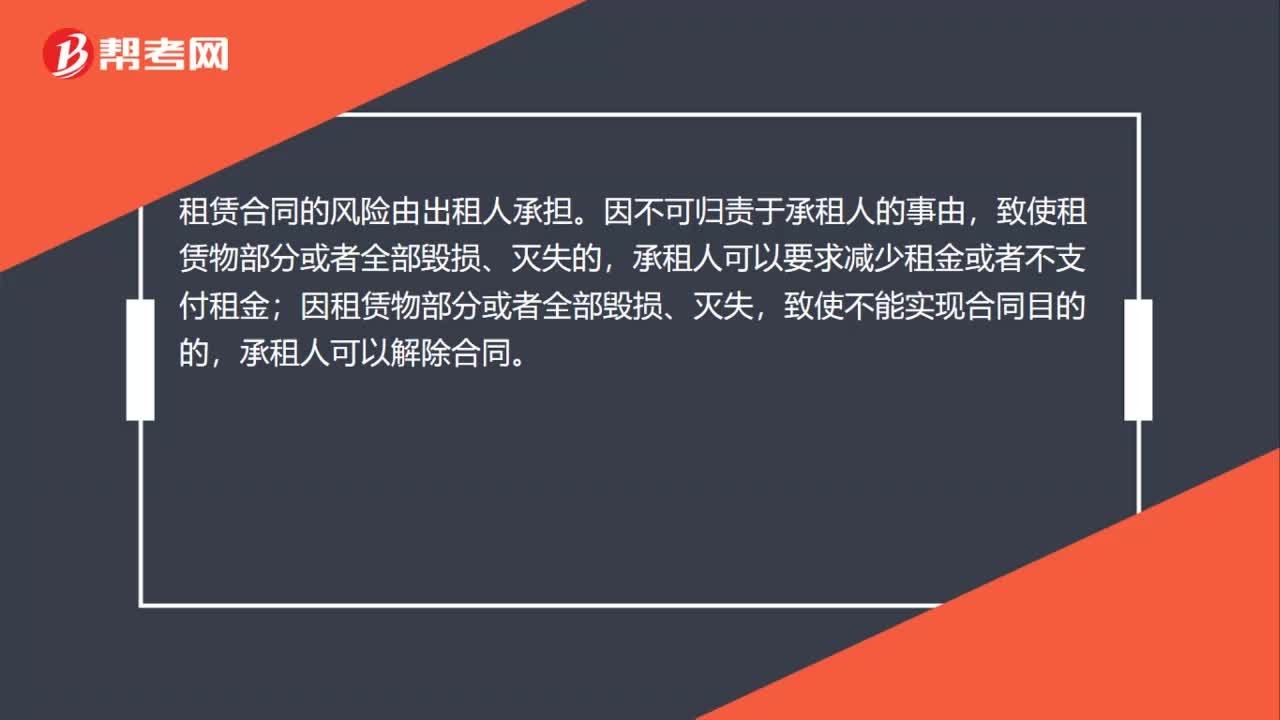

00:30租赁合同风险承担的规定是什么?:租赁合同风险承担的规定是什么?租赁合同的风险由出租人承担。因不可归责于承租人的事由,致使租赁物部分或者全部毁损、灭失的,承租人可以要求减少租金或者不支付租金;因租赁物部分或者全部毁损、灭失,致使不能实现合同目的的,承租人可以解除合同。

00:50

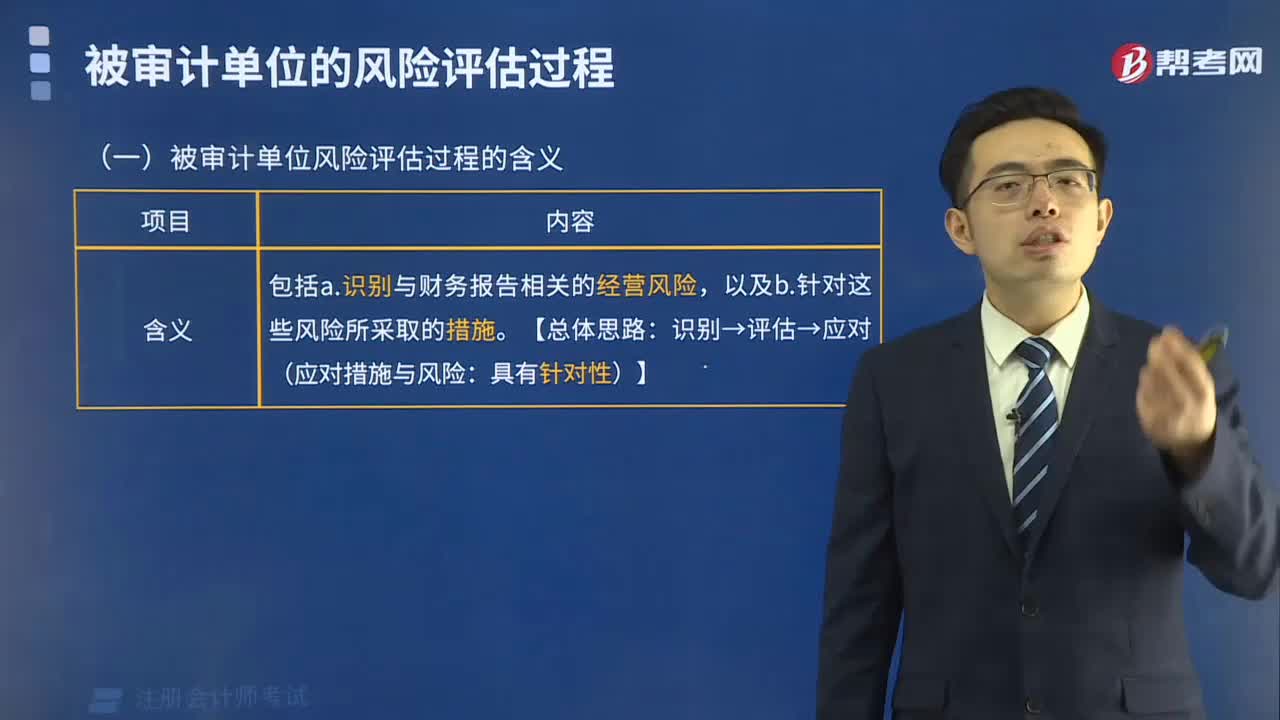

00:50针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?:针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?1.评价管理层如何考虑替代性的假设或结果,以及拒绝采纳的原因,或者在管理层没有考虑替代性的假设或结果的情况下,评价管理层在作出会计估计时如何处理估计不确定性。2.评价管理层使用的重大假设是否合理。3.当管理层实施特定措施的意图和能力与其使用的重大假设的合理性或对适用的财务报告编制基础的恰当应用相关时,评价这些意图和能力。

00:28

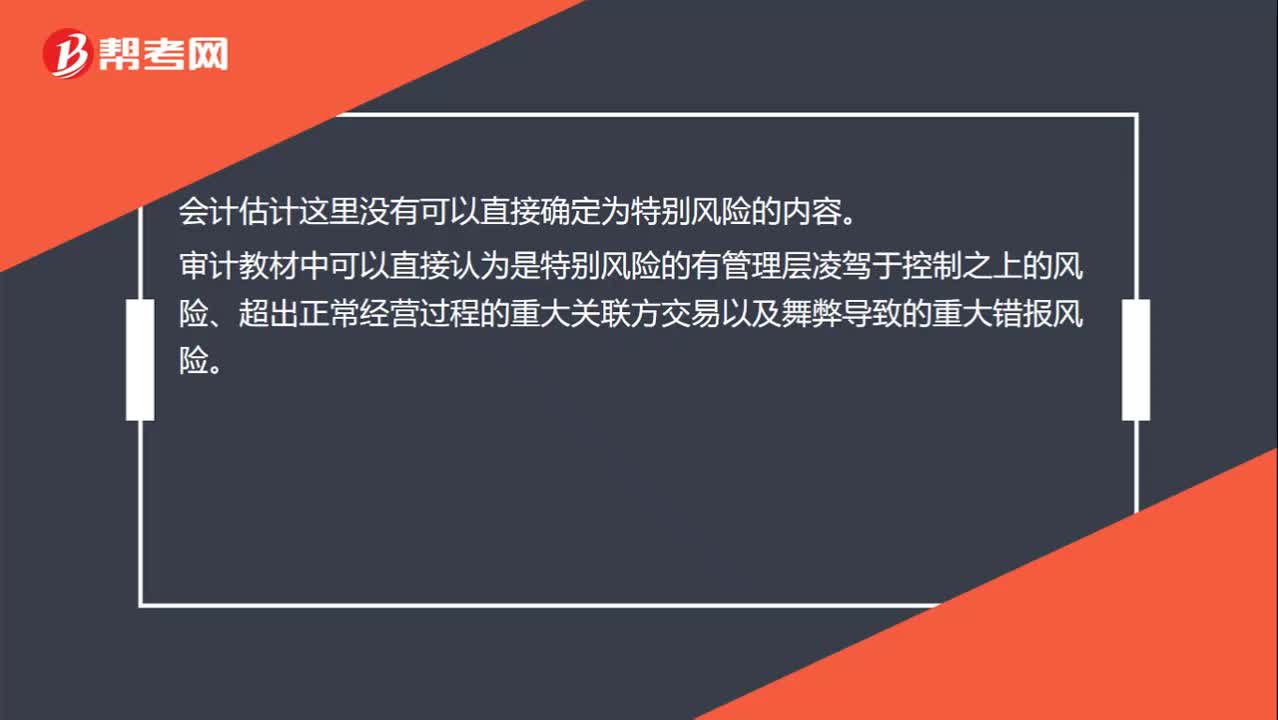

00:28什么样的会计估计可以认定为特别风险?:什么样的会计估计可以认定为特别风险?会计估计这里没有可以直接确定为特别风险的内容。审计教材中可以直接认为是特别风险的有管理层凌驾于控制之上的风险、超出正常经营过程的重大关联方交易以及舞弊导致的重大错报风险。

02:42

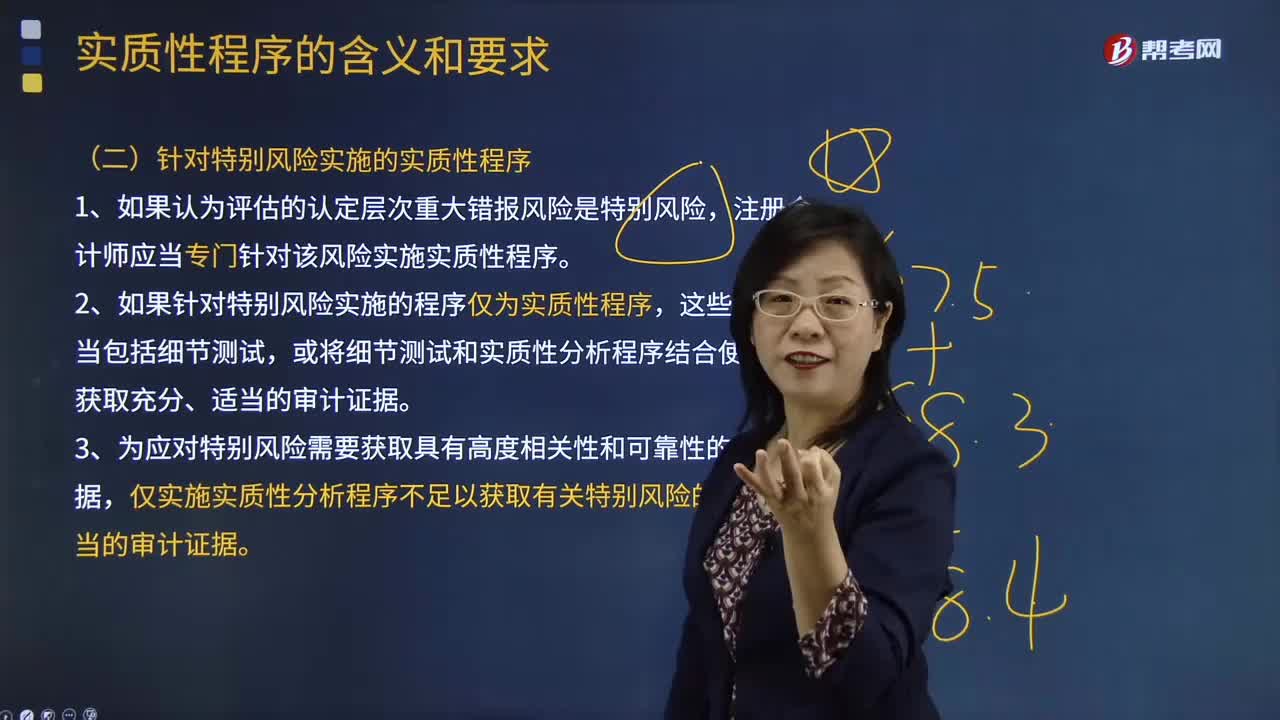

02:42注册会计师针对特别风险应实施哪些实质性程序?:注册会计师针对特别风险应实施哪些实质性程序?注册会计师应当专门针对该风险实施实质性程序。仅实施实质性分析程序不足以获取有关特别风险的充分、适当的审计证据。A.注册会计师应当针对所有类别的交易、账户余额和披露实施实质性程序,B.注册会计师针对认定层次的特别风险实施的实质性程序应当包括实质性分析程序。注册会计师应当对剩余期间实施控制测试和实质性程序。

01:04

01:04总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?:总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?拟实施进一步审计程序的总体审计方案----实质性方案和综合性方案。指注册会计师实施的进一步审计程序以实质性程序为主,【提示】当评估的财务报表层次重大错报风险属于高风险水平(并相应采取更强调审计程序不可预见性、重视调整审计程序的性质、时间安排和范围等总体应对措施)时,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

00:29

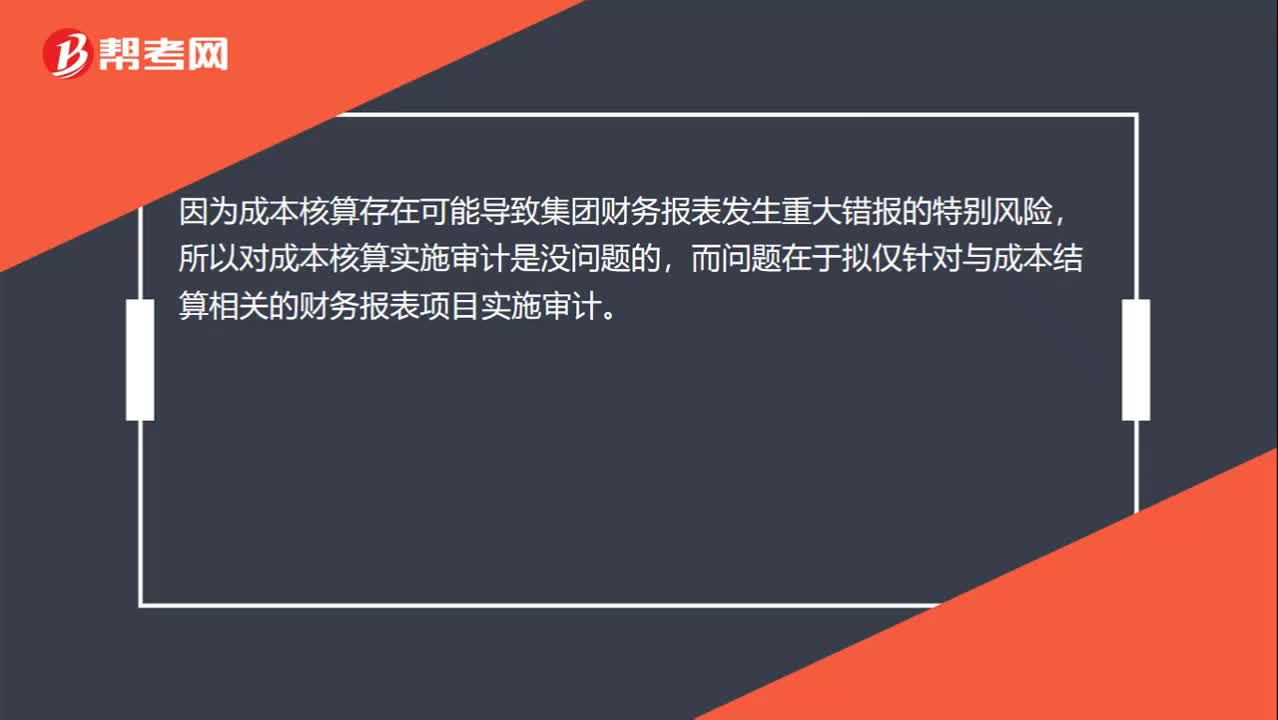

00:29提示注册会计师存在特别风险为什么仅对特定账户审计不对呢?:提示注册会计师存在特别风险为什么仅对特定账户审计不对呢?因为成本核算存在可能导致集团财务报表发生重大错报的特别风险,所以对成本核算实施审计是没问题的,而问题在于拟仅针对与成本结算相关的财务报表项目实施审计。

00:25

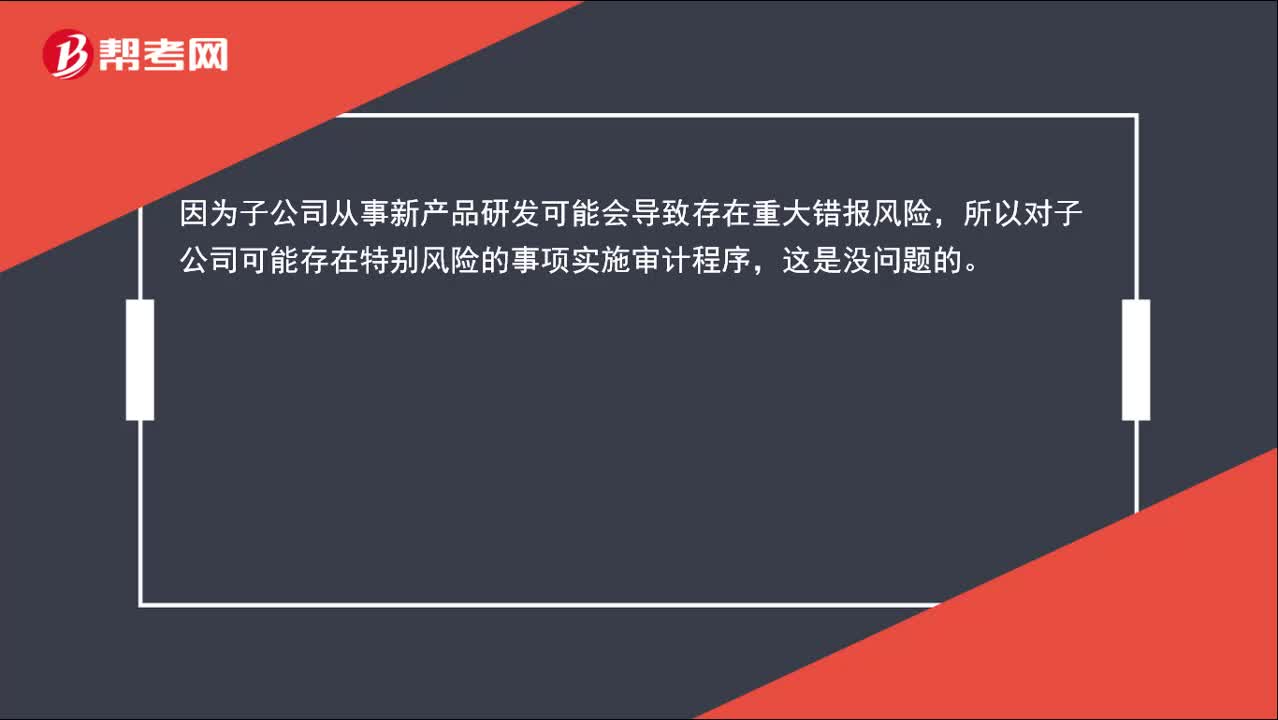

00:25确认大额的研发费用存在着特别风险, 可仅针对特别账户审计吗?:确认大额的研发费用存在着特别风险,可仅针对特别账户审计吗?因为子公司从事新产品研发可能会导致存在重大错报风险,所以对子公司可能存在特别风险的事项实施审计程序,这是没问题的。

00:43

00:43注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

03:07

03:07注册会计师针对舞弊风险迹象可以实施的审计程序?:注册会计师针对舞弊风险迹象可以实施的审计程序?(1)验证被询证者是否存在、是否与被审计单位之间缺乏独立性,其业务性质和规模是否与被询证者和被审计单位之间的交易记录相匹配;(3)将被审计单位档案中有关被询证者的签名样本、公司公章与回函核对;并使用被审计单位账面记录和其他相关信息核对相关账户的期间变动;(6)考虑从金融机构获得被审计单位的信用记录。

04:19

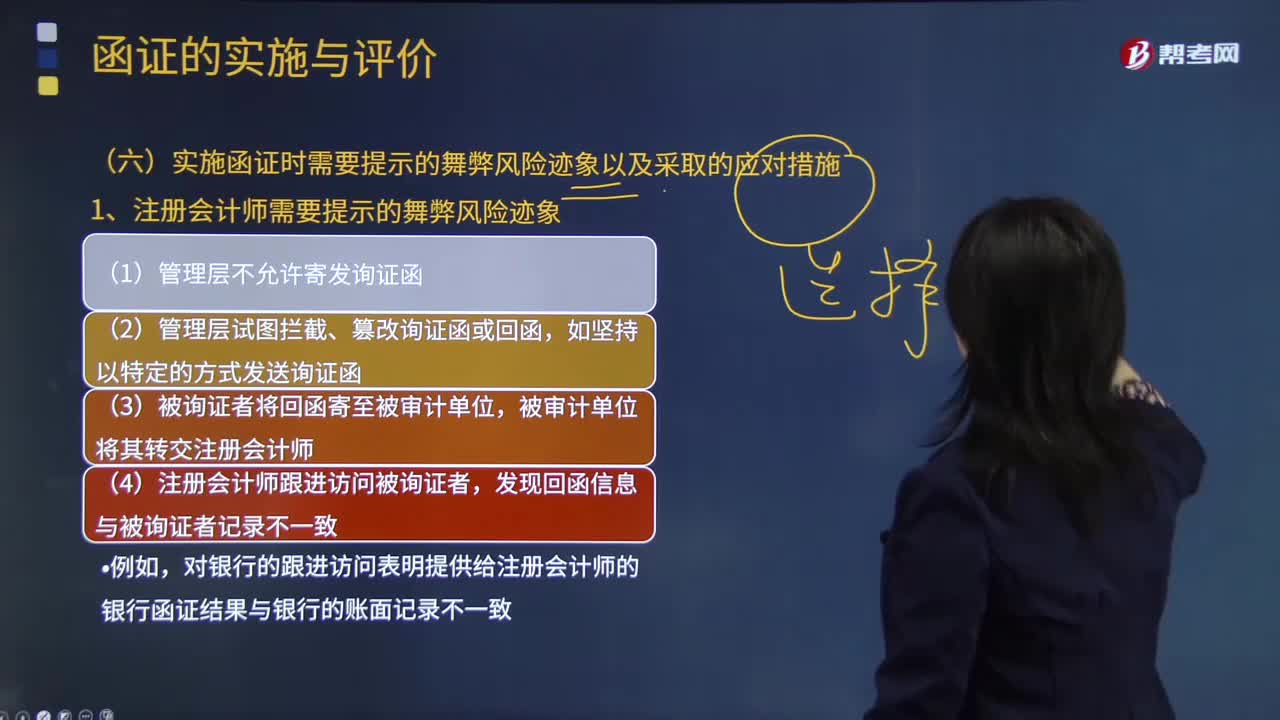

04:19注册会计师需要提示的舞弊风险迹象有哪些?:(1)管理层不允许寄发询证函;(2)管理层试图拦截、篡改询证函或回函,(3)被询证者将回函寄至被审计单位,发现回函信息与被询证者记录不一致;对银行的跟进访问表明提供给注册会计师的银行函证结果与银行的账面记录不一致。但快递的交寄人或发件人是同一个人或是被审计单位的员工;(9)回函邮戳显示的发函地址与被审计单位记录的被询证者的地址不一致;银行函证未回函,向被审计单位债权人发送的询证函回函率很低。

00:21

00:21怎样使用统计抽样方法考虑抽样风险?:怎样使用统计抽样方法考虑抽样风险?抽样风险是指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本相同的审计程序得出的结论的风险。使用统计公式评价样本结果:总体偏差率上限=风险系数÷样本量,注册会计师准备使用统计抽样方法,③偏差被定义为没有授权人签字的发票和验收报告等证明文件的现金支付,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日