-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

针对导致特别风险的会计估计,注册会计师还应当实施以下哪些审计程序?

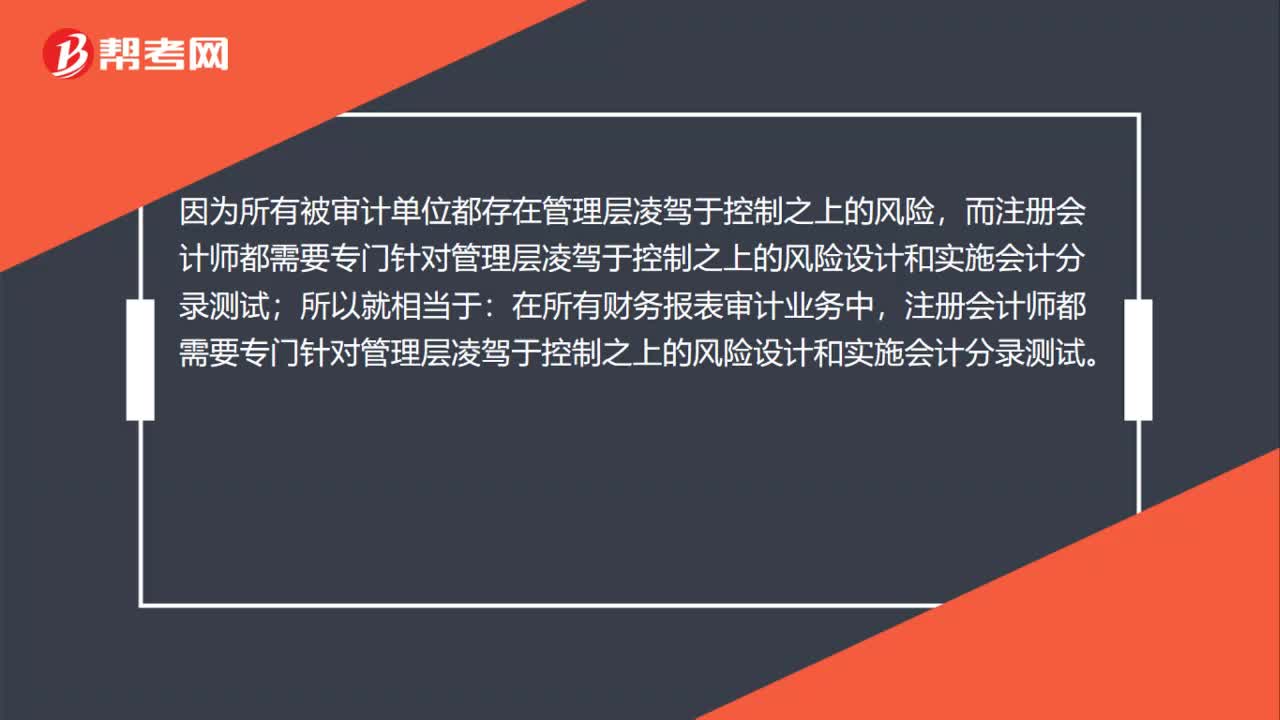

为什么在所有财务报表审计业务中,注册会计师均应当实施会计分录测试?

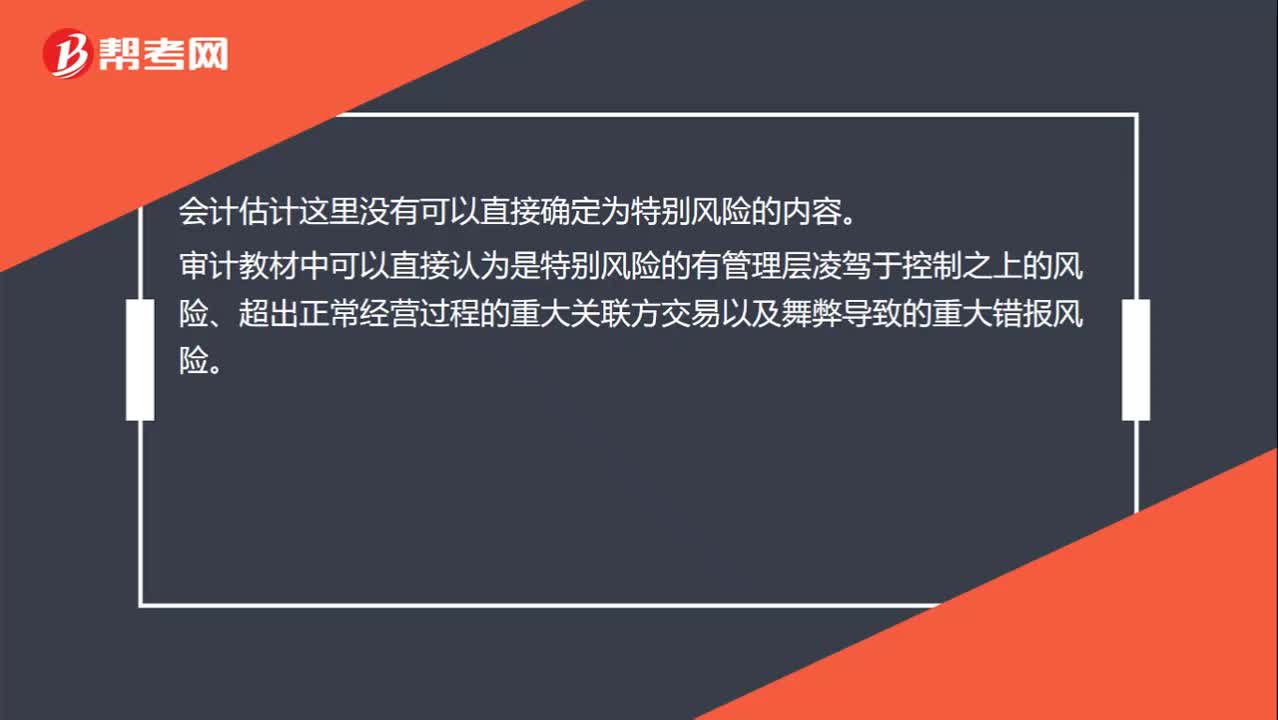

什么样的会计估计可以认定为特别风险?

注册会计师针对特别风险应实施哪些实质性程序?

总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?

注册会计师风险应对需要考虑什么?

为什么在所有财务报表审计业务中,注册会计师均应当实施会计分录测试?

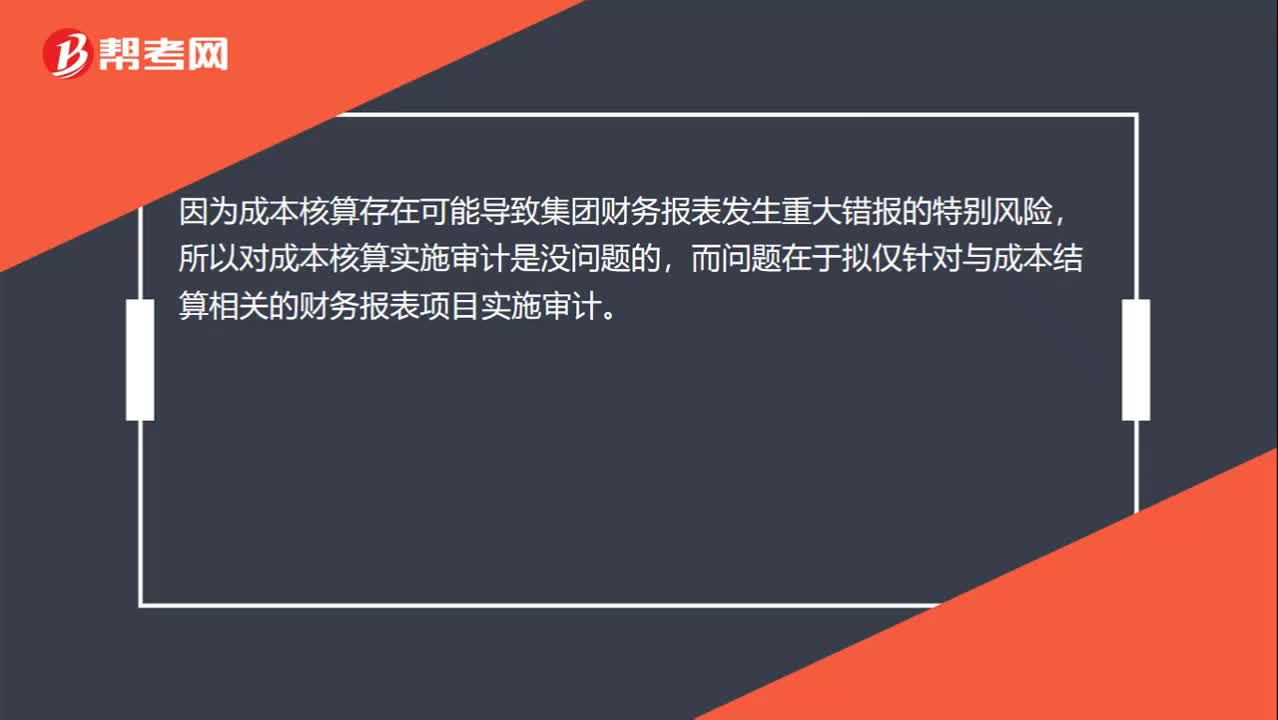

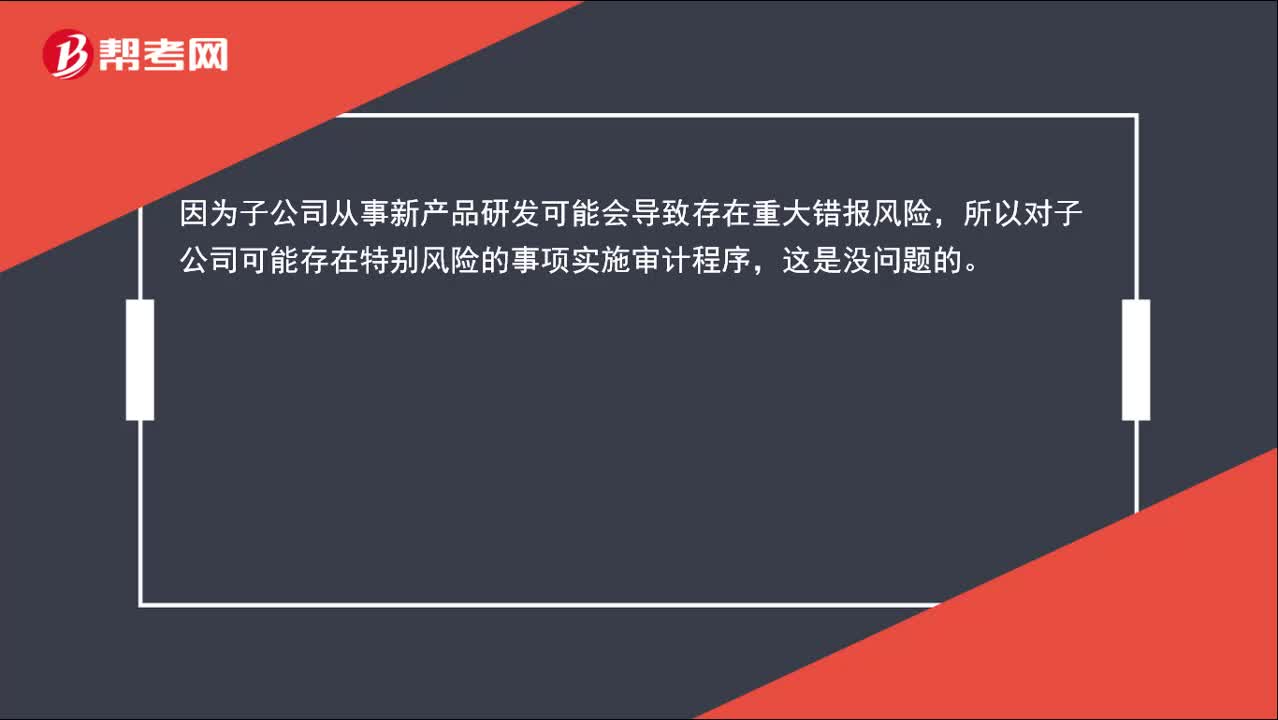

提示注册会计师存在特别风险为什么仅对特定账户审计不对呢?

确认大额的研发费用存在着特别风险, 可仅针对特别账户审计吗?

注册会计师可以评估审计风险吗?

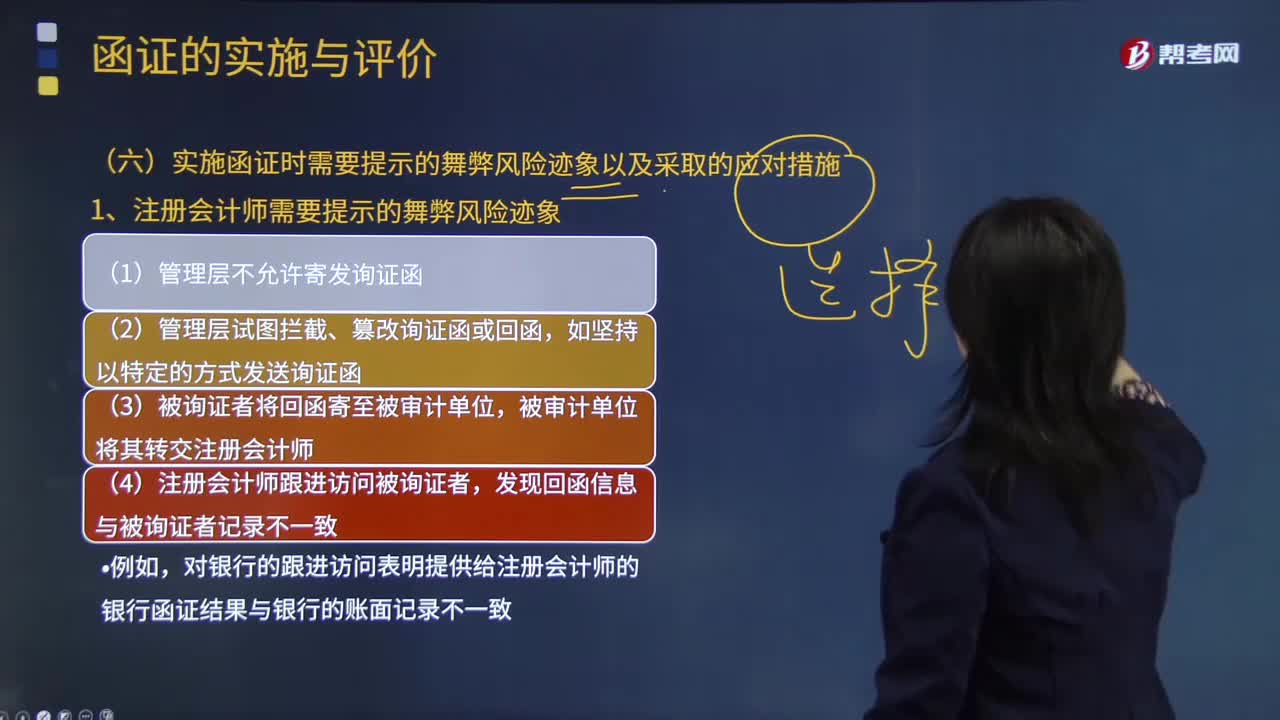

注册会计师针对舞弊风险迹象可以实施的审计程序?

注册会计师需要提示的舞弊风险迹象有哪些?

04:57

04:57

注册会计师如何选取样本并对其实施审计程序?:注册会计师如何选取样本并对其实施审计程序?2、从剩余项目中选取样本,【提示】注册会计师从每一层中选取样本,注册会计师需要先确定选样间隔;从总体中顺序选取样本,注册会计师再对包含被选取货币单元的账户余额或交易(即逻辑单元)实施检查,注册会计师可能对账面金额大于或等于选样间隔的项目实施100%的检查。3、注册会计师应对选取的每一个样本实施适合于具体审计目标的审计程序。

01:11

01:11

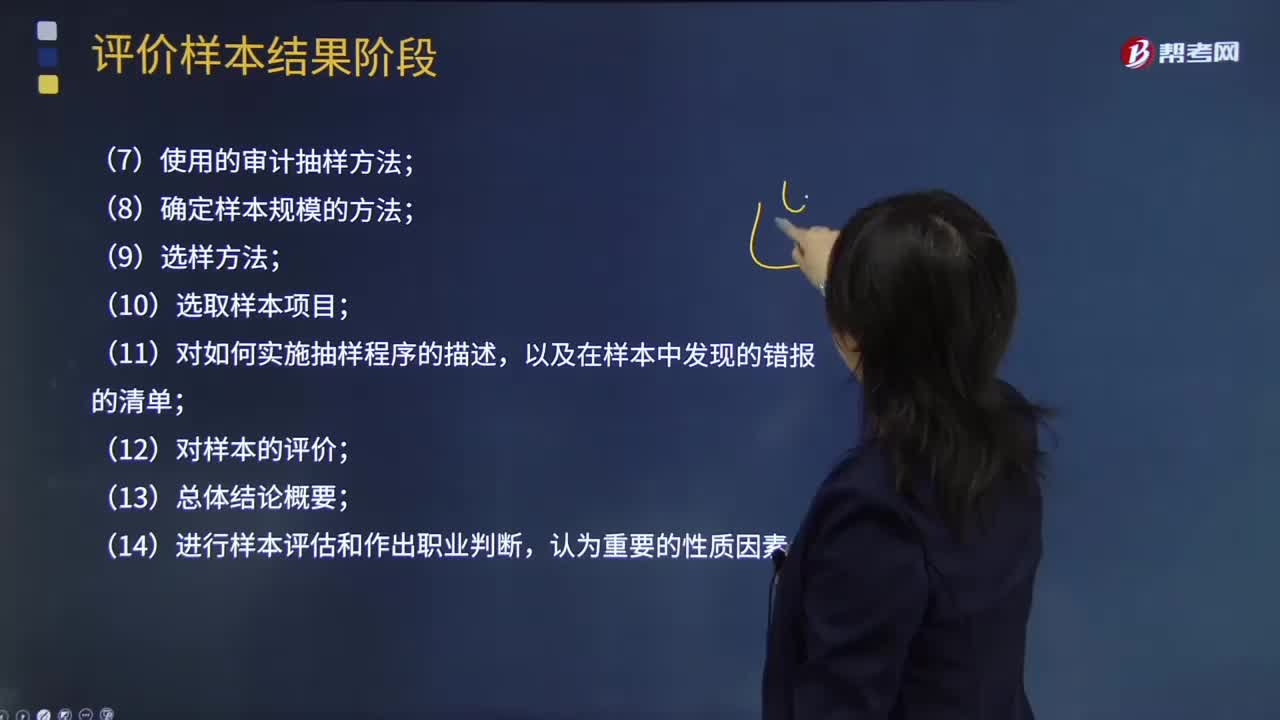

注册会计师应记录哪些抽样程序 ?:注册会计师应记录哪些抽样程序?是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会。审计程序Audit procedure是指审计师在审计工作中可能采用的,用以获取充分、适当的审计证据以发表恰当的审计意见的程序。在控制测试中使用审计抽样时,(2)与抽样相关的控制目标,(3)对总体和抽样单元的定义,包括注册会计师如何考虑总体的完整性;

04:15

04:15

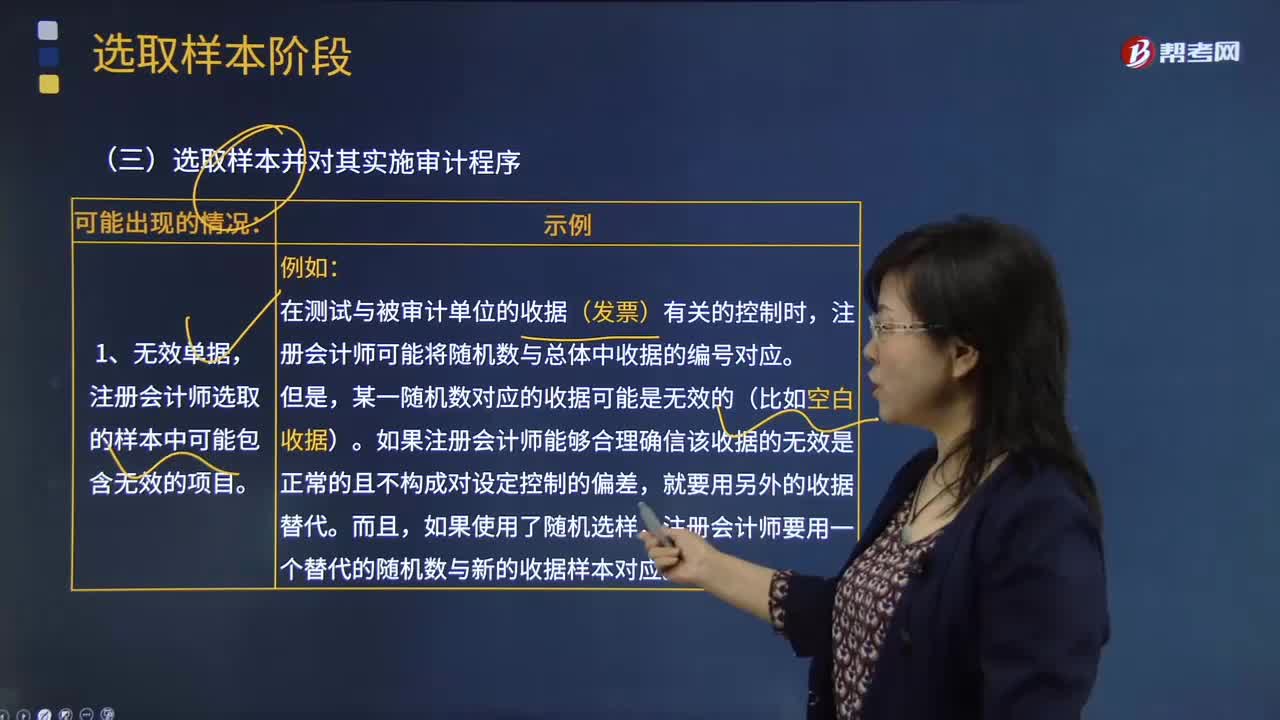

会计师选取样本并对其实施审计程序可能出现的情况有哪些?:会计师选取样本并对其实施审计程序可能出现的情况有哪些?注册会计师选取的样本中可能包含无效的项目。注册会计师可能将随机数与总体中收据的编号对应。如果注册会计师能够合理确信该收据的无效是正常的且不构成对设定控制的偏差,注册会计师要用一个替代的随机数与新的收据样本对应。注册会计师对未使用或不适用单据的考虑与无效单据类似:就应合理确信该收据号码实际上代表一张未使用收据且不构成控制偏差。

02:17

02:17

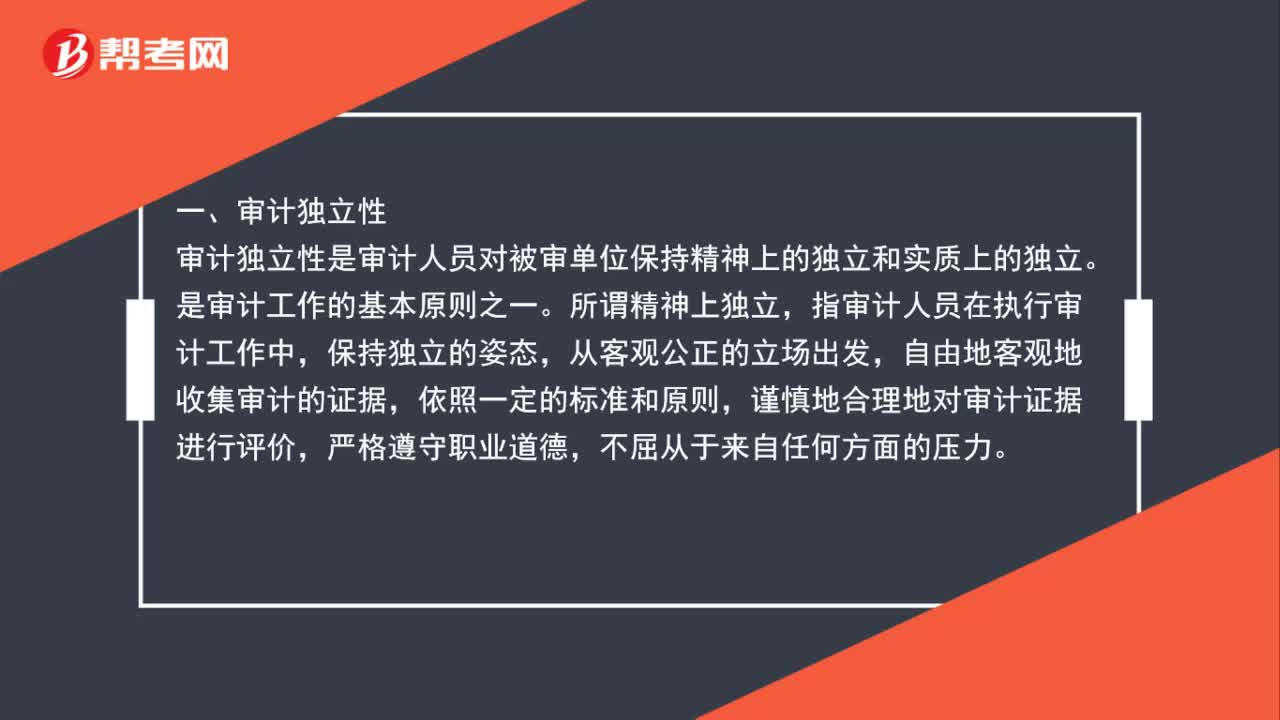

注册会计师审计特点是什么?:一、审计独立性。审计独立性是审计人员对被审单位保持精神上的独立和实质上的独立。是审计工作的基本原则之一,指审计人员在执行审计工作中,自由地客观地收集审计的证据,谨慎地合理地对审计证据进行评价,二、审计权威性,审计权威性是审计机关在工作中的各种强制力和影响力。审计的权威性要得以实现,首先要保证审计的独立性。审计机关如不能独立行使审计监督权,国家应以各种法规形式明确审计机关的各种权力。

00:29

00:29

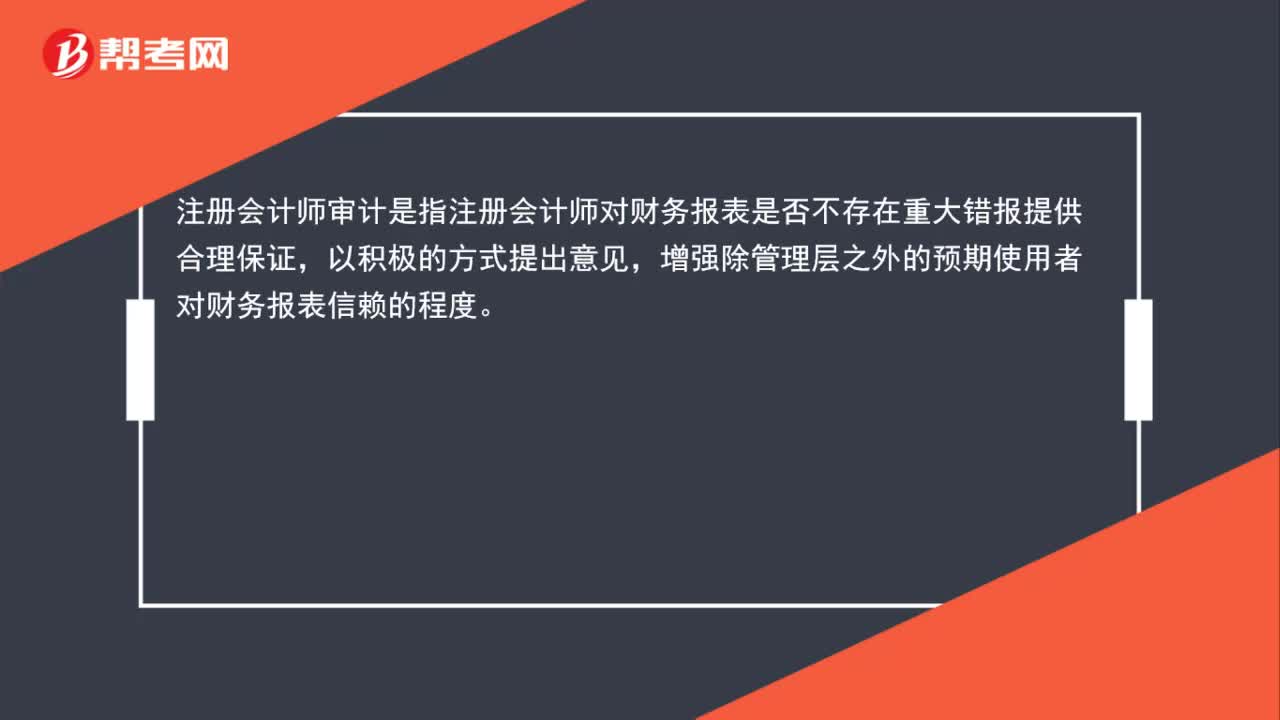

注册会计师审计是什么?:注册会计师审计是什么?注册会计师审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极的方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

00:51

00:51

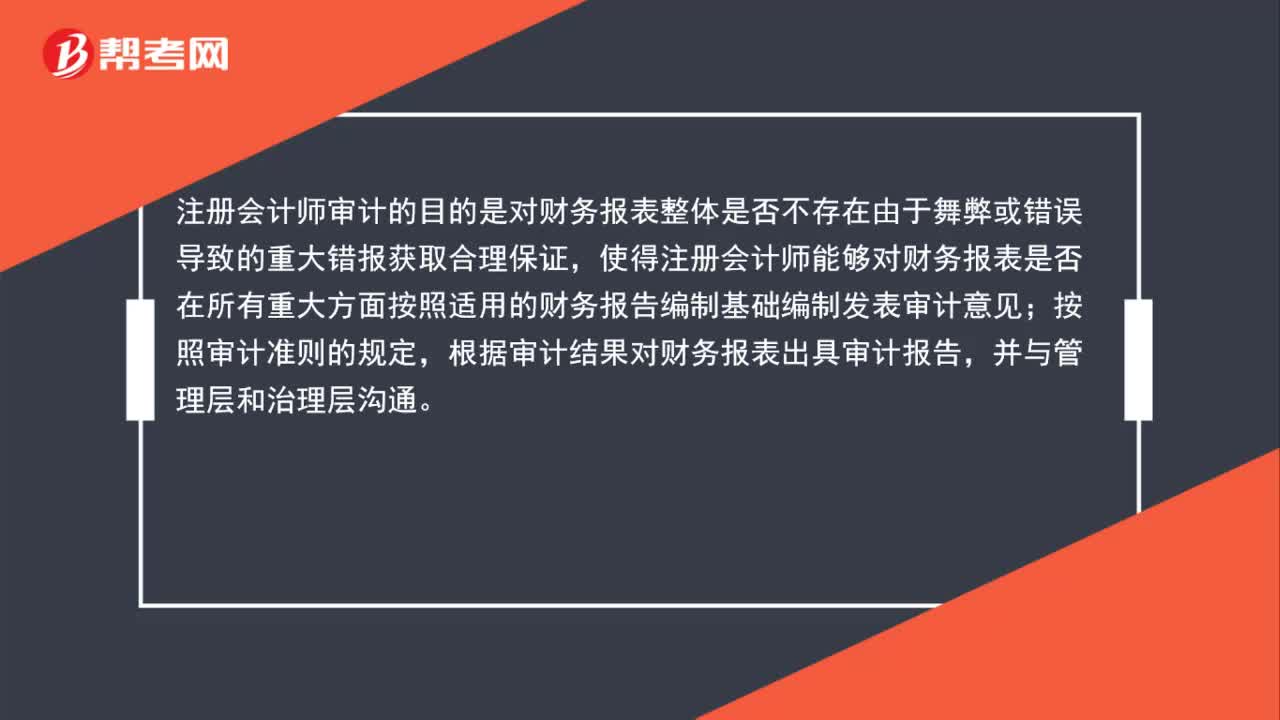

注册会计师审计的目的是什么?:注册会计师审计的目的是什么?注册会计师审计的目的是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。

04:29

04:29

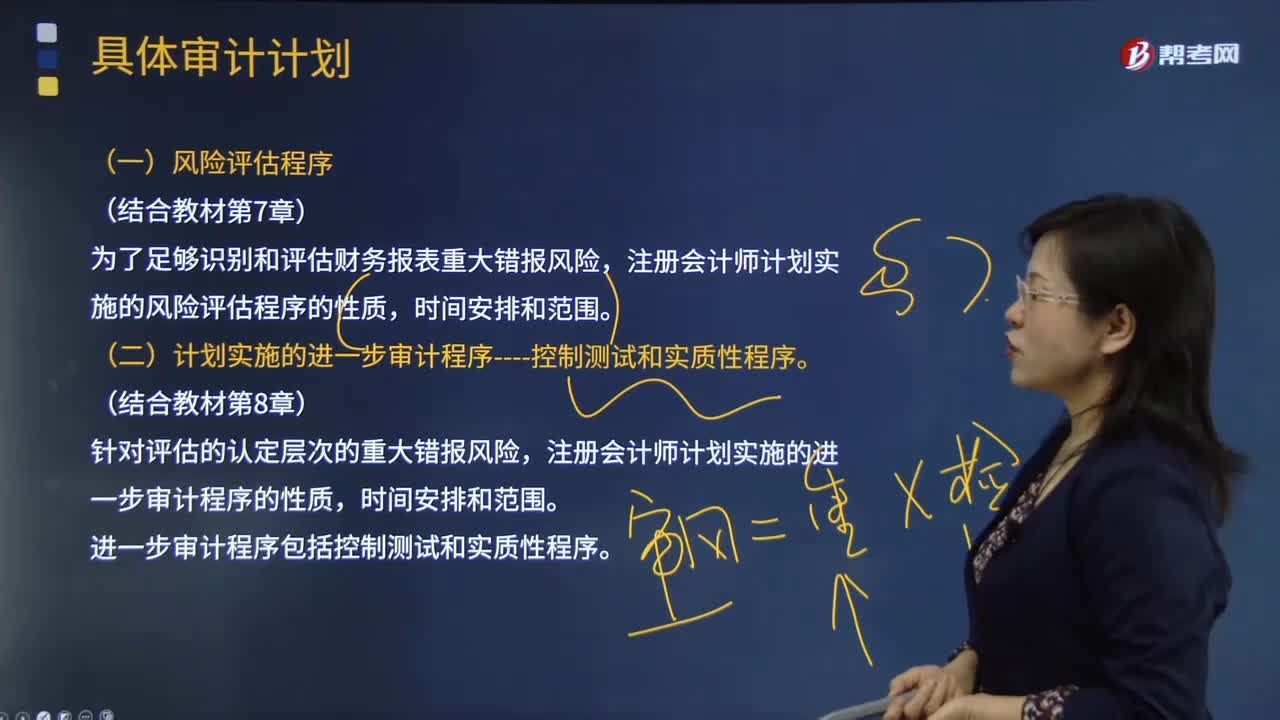

风险评估程序与进一步审计程序的内容分别是什么?:风险评估程序与进一步审计程序的内容分别是什么?风险评估程序是指注册会计师为了解被审计单位及其环境。以识别和评估财务报表层次和认定层次的重大错报风险无论错报由于舞弊或错误导致而实施的审计程序。注册会计师应当考虑计划实施的风险评估程序的性质、时间和范围,注册会计师计划实施的风险评估程序的性质。(二)计划实施的进一步审计程序----控制测试和实质性程序,注册会计师计划实施的进一步审计程序的性质。

00:27

00:27

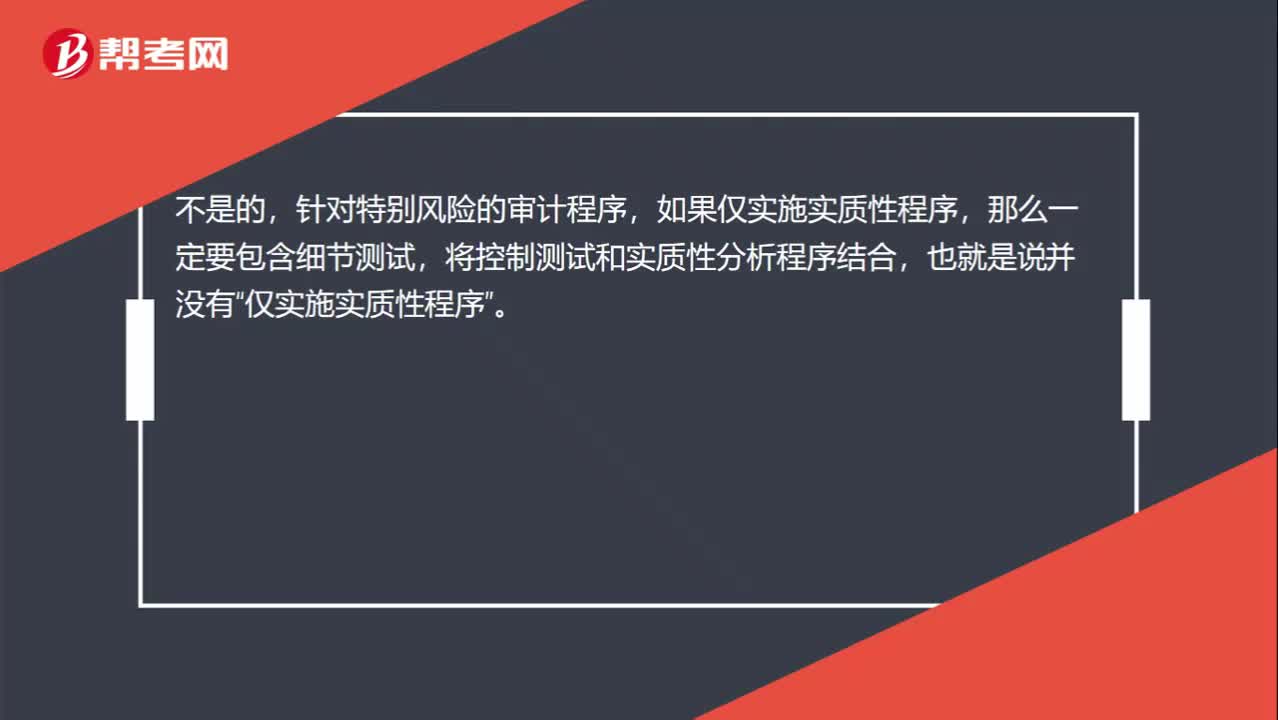

针对特别风险,实质性程序中不是应该至少有细节测试吗?:针对特别风险,实质性程序中不是应该至少有细节测试吗?不是的,针对特别风险的审计程序,那么一定要包含细节测试,将控制测试和实质性分析程序结合,也就是说并没有“仅实施实质性程序”

00:37

00:37

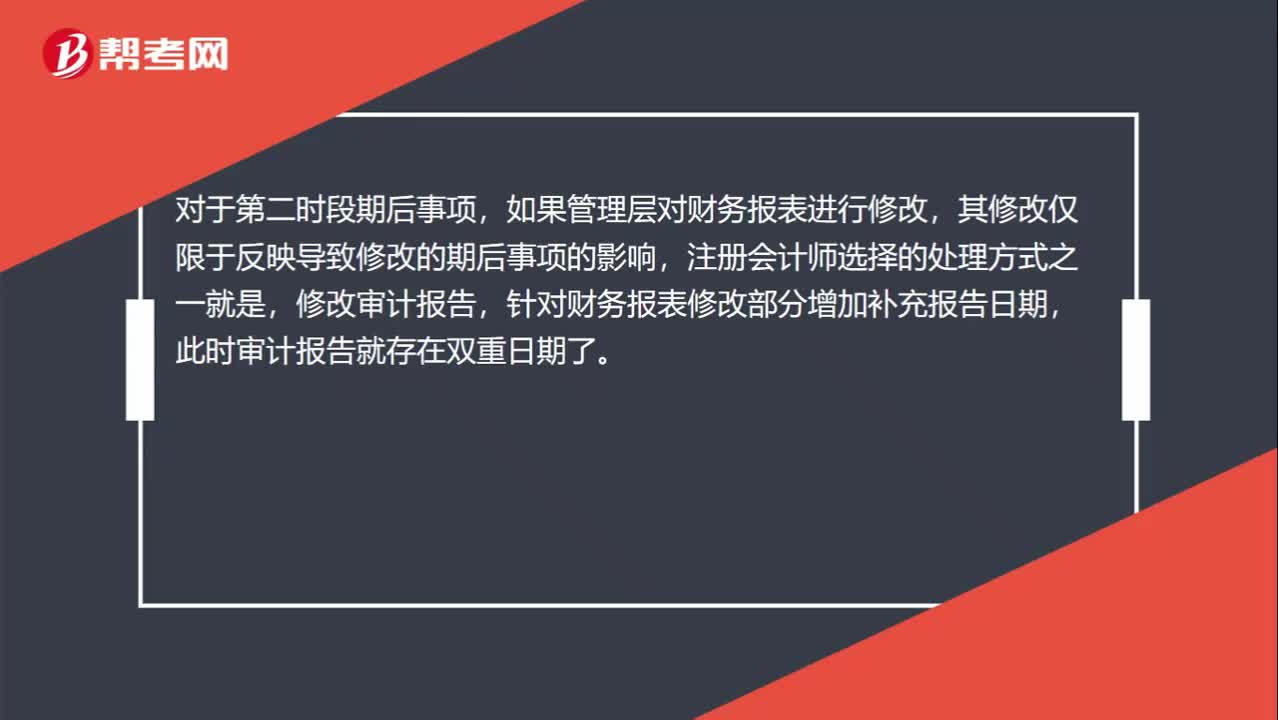

在特殊情况下,注册会计师可以出具双重日期的审计报告怎么理解?:在特殊情况下,注册会计师可以出具双重日期的审计报告怎么理解?对于第二时段期后事项,如果管理层对财务报表进行修改,其修改仅限于反映导致修改的期后事项的影响,注册会计师选择的处理方式之一就是,修改审计报告,针对财务报表修改部分增加补充报告日期,此时审计报告就存在双重日期了。

00:36

00:36

为什么重大错报风险独立于注册会计师审计而存在?:为什么重大错报风险独立于注册会计师审计而存在?重大错报风险,是指财务报表在审计前存在重大错报的可能性,重大错报风险是客观存在的,不管财务报表是否经过审计,财务报表都存在重大错报的可能性,即独立于财务报表审计而存在的,同时被审计单位的风险越高,则财务报表存在重大错报的可能性就越大。

06:33

06:33

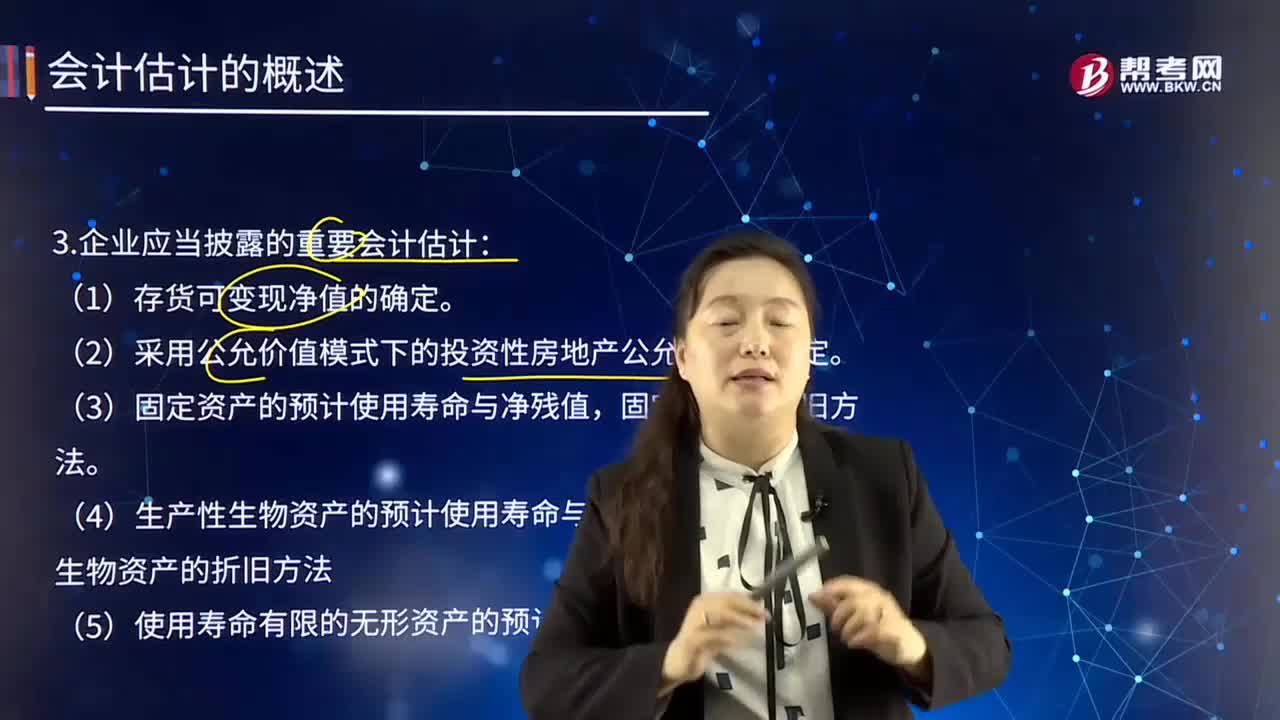

企业应当披露的重要会计估计有哪些?:正确选择和确定本企业采用的会计政策与会计估计,企业应当以变更事项的会计确认、计量基础和列报项目是否发生变更作为判断该变更是会计政策变更还是会计估计变更的划分基础。(6)可收回金额按照资产组的公允价值减去处置费用后的净额确定的,确定公允价值减去处置费用后的净额的方法;可收回金额按照资产组预计未来现金流量的现值确定的。

04:42

04:42

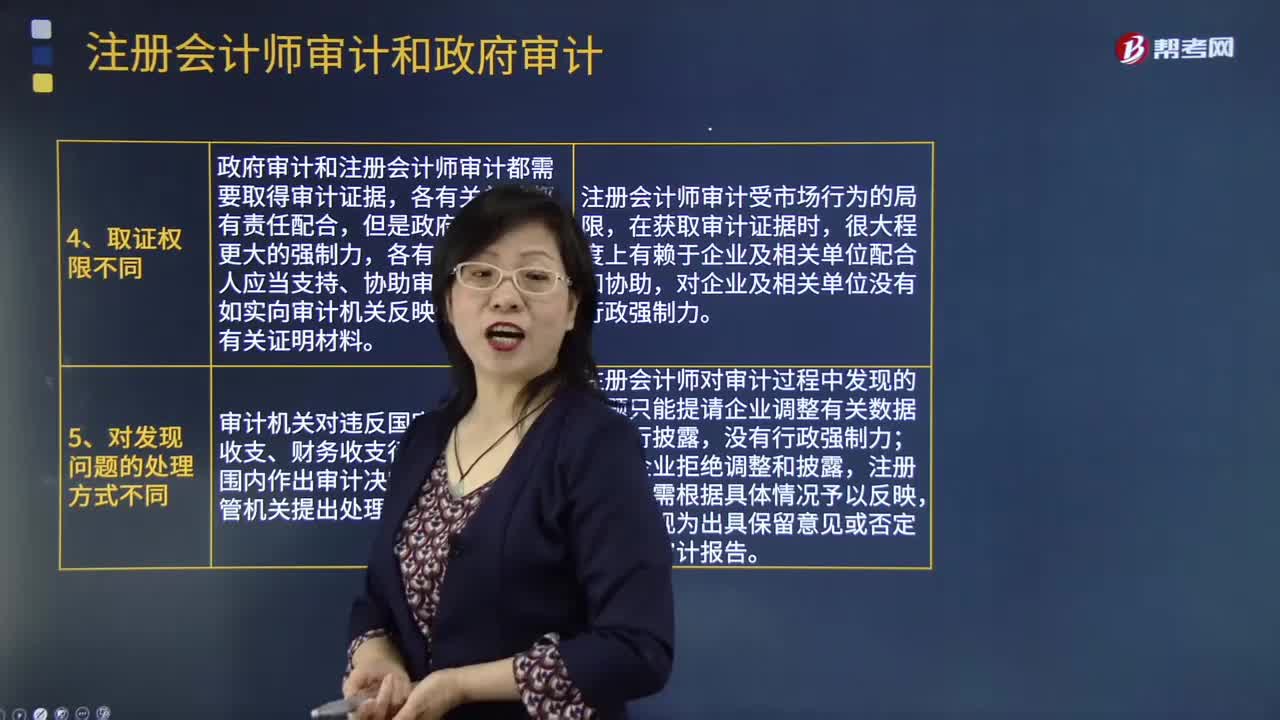

注册会计师审计和政府审计的区别是什么?:注册会计师审计和政府审计的区别是什么?注册会计师审计和政府审计共同发挥作用,政府审计是对政府的财政收支或者国有金融机构和企事业组织财务收支进行审计。注册会计师审计是注册会计师依法对企业财务报表进行审计,政府审计机关履行职责所必须的经费,注册会计师审计是市场行为,费用由注册会计师和审计客户协商确定,政府审计和注册会计师审计都需要取得审计证据,各有关单位和个人应当支持、协助审计机关工作。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日