下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

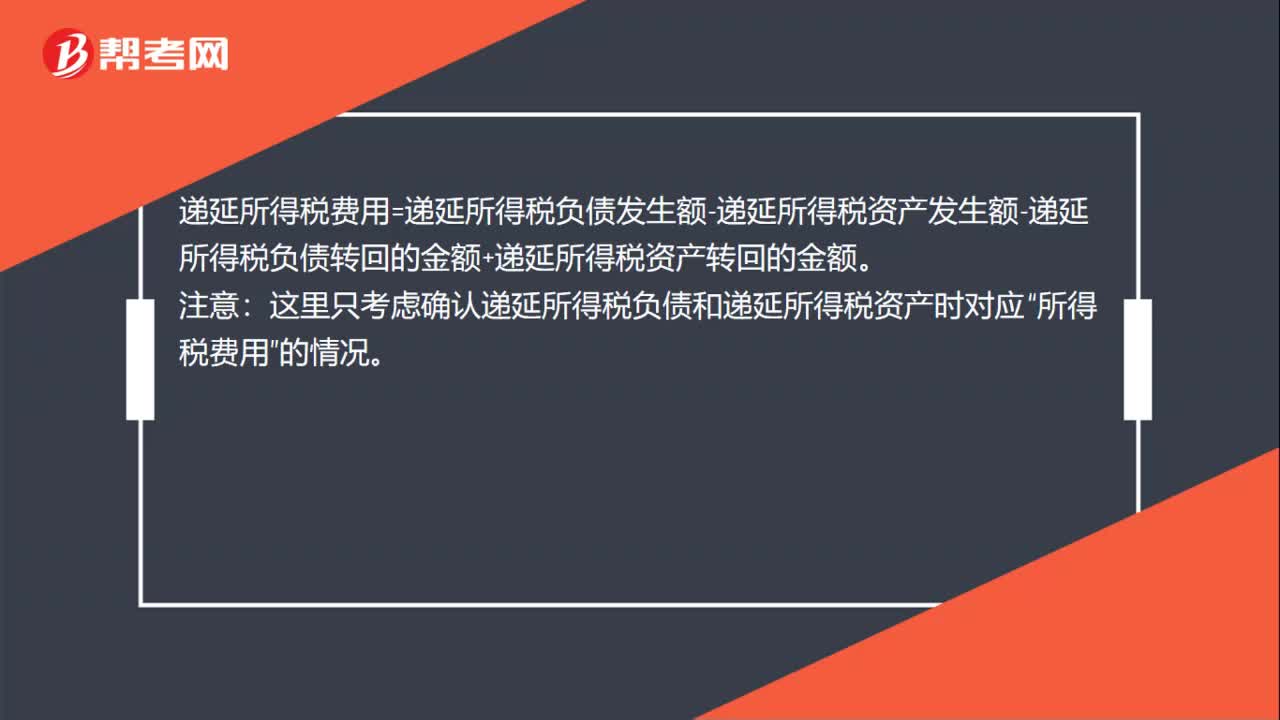

00:30企业所得税递延所得税怎么计算?:企业所得税递延所得税怎么计算?递延所得税费用=递延所得税负债发生额-递延所得税资产发生额-递延所得税负债转回的金额+递延所得税资产转回的金额。注意:这里只考虑确认递延所得税负债和递延所得税资产时对应“所得税费用”的情况。

00:28

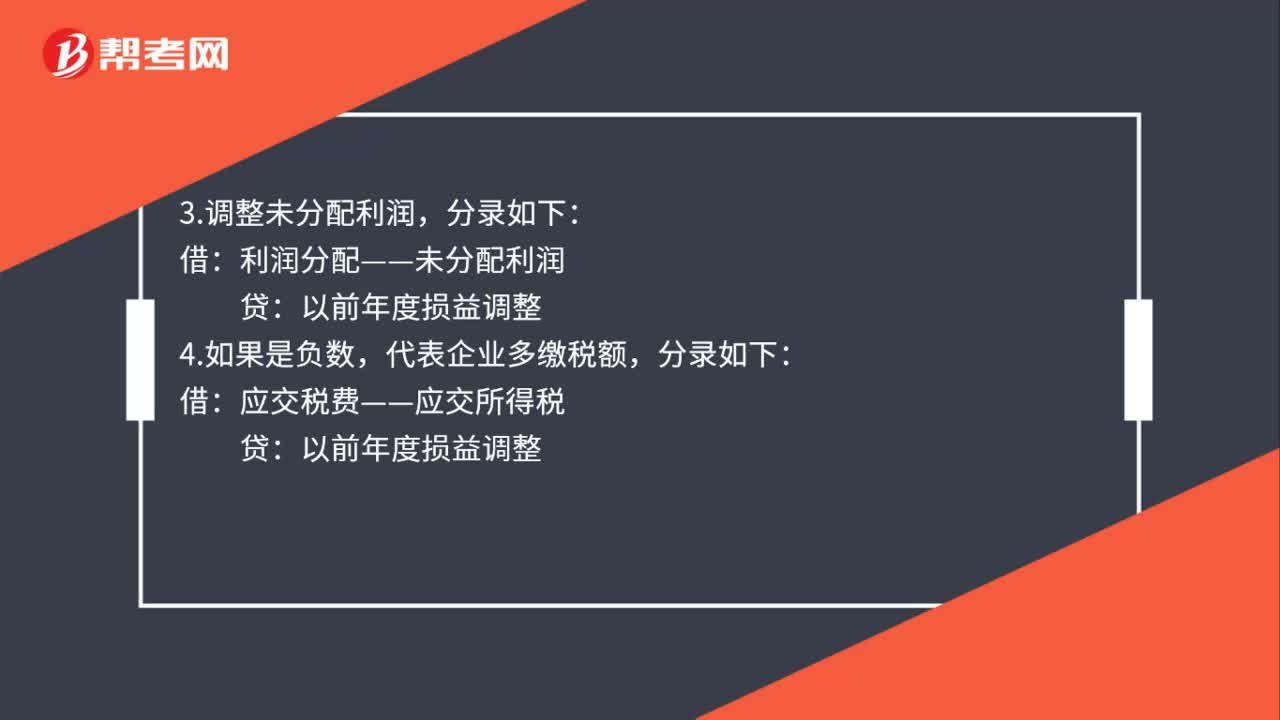

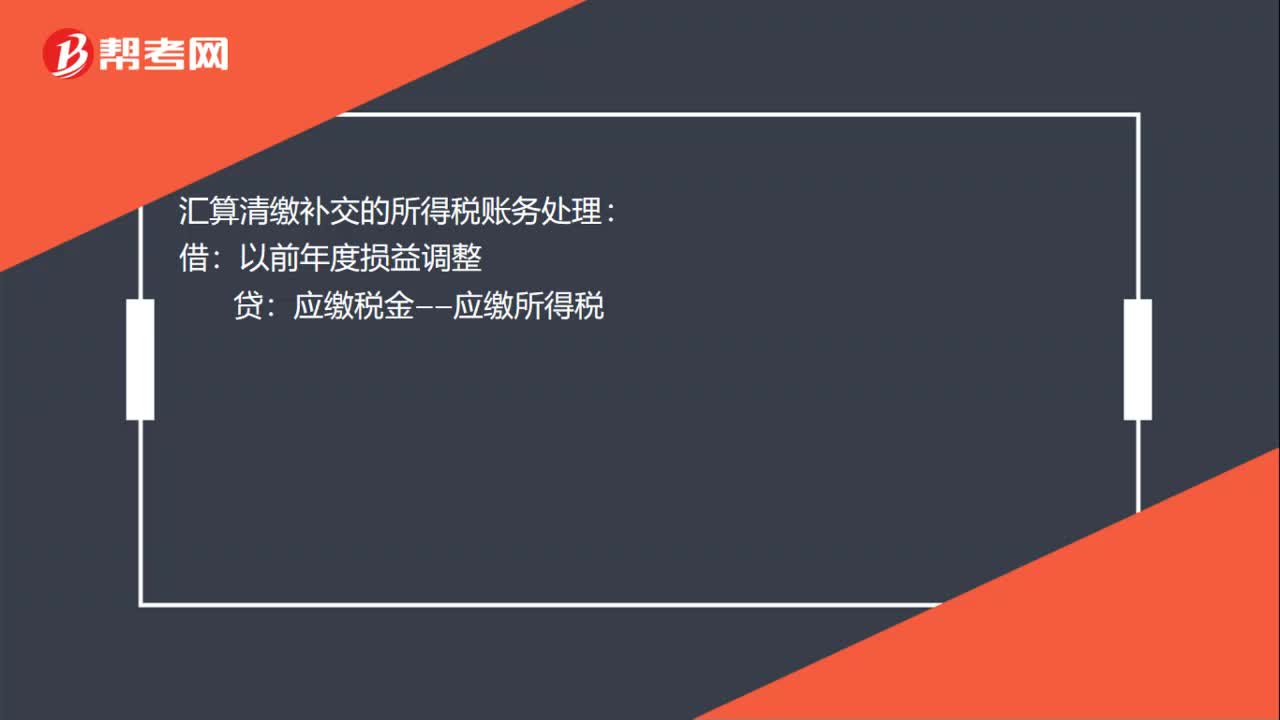

00:28汇算清缴补交的所得税账务处理怎么做?:汇算清缴补交的所得税账务处理怎么做?汇算清缴补交的所得税账务处理:贷:应缴税金——应缴所得税:银行存款借利润分配——未分配利润贷以前年度损益调整

00:39

00:39企业所得税汇算清缴总分机构需要报送哪些报表?:企业所得税汇算清缴总分机构需要报送哪些报表?汇总纳税企业总分机构需要报送的报表包括:(1)中华人民共和国企业所得税年度纳税申报表(A类,2018年版);(2)总机构以及下属各分支机构的年度财务报表;(3)总机构下属各分支机构纳税调整项目明细表;(4)纳税调整项目明细表(A105000);(5)资产损失税前扣除及纳税调整明细表(A105090)。

00:40

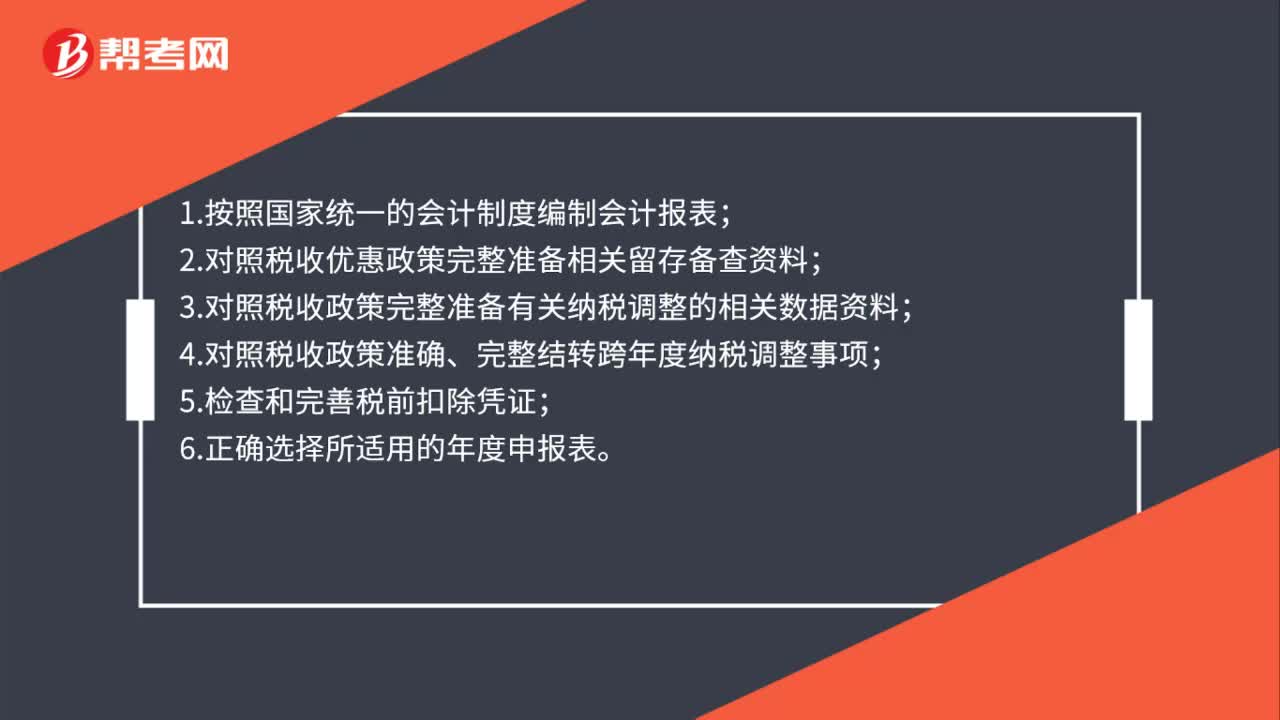

00:40企业所得税汇算清缴需要注意哪些问题?:企业所得税汇算清缴需要注意哪些问题?1.按照国家统一的会计制度编制会计报表;2.对照税收优惠政策完整准备相关留存备查资料;3.对照税收政策完整准备有关纳税调整的相关数据资料;4.对照税收政策准确、完整结转跨年度纳税调整事项;5.检查和完善税前扣除凭证;6.正确选择所适用的年度申报表。

00:34

00:34企业所得税预缴和汇算清缴享受小型微利企业优惠,需要办理备案手续吗?:企业所得税预缴和汇算清缴享受小型微利企业优惠,需要办理备案手续吗?根据《国家税务总局关于实施小型微利企业普惠性所得税减免政策有关问题的公告》(国家税务总局公告2019年第2号)第五条规定:小型微利企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表相关内容,即可享受小型微利企业所得税减免政策。

00:59

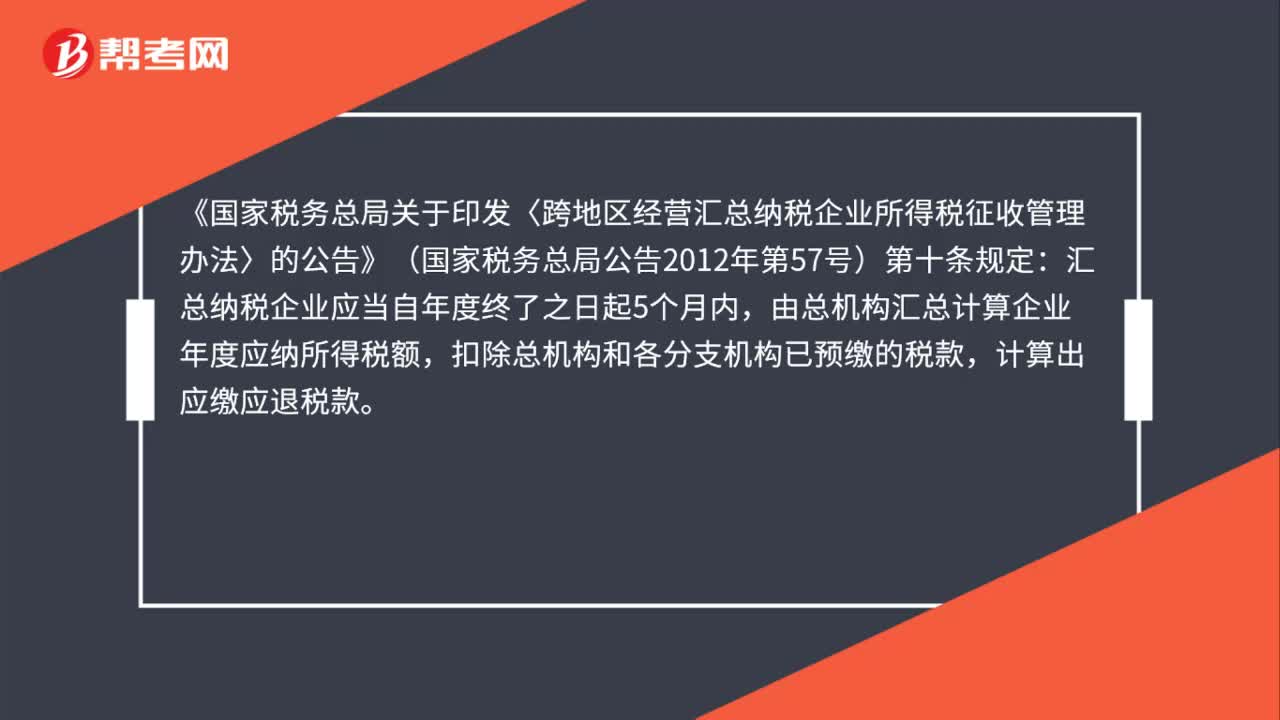

00:59汇总纳税分支机构汇算清缴时产生多缴税款,如何办理退税?:汇总纳税分支机构汇算清缴时产生多缴税款,《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)第十条规定:汇总纳税企业应当自年度终了之日起5个月内,由总机构汇总计算企业年度应纳所得税额,扣除总机构和各分支机构已预缴的税款,计算出应缴应退税款。按照本办法规定的税款分摊方法计算总机构和分支机构的企业所得税应缴应退税款。

00:52

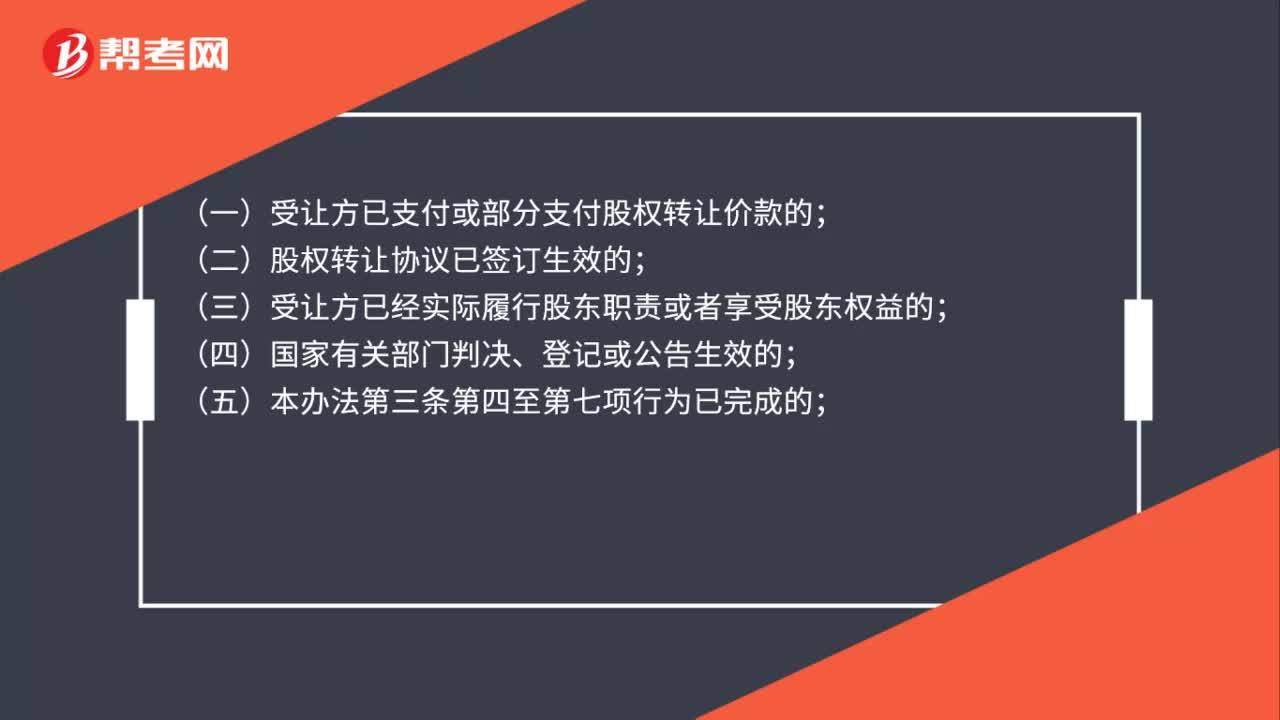

00:52股权转让个人所得税应该在什么时候缴纳?:股权转让个人所得税应该在什么时候缴纳?《股权转让所得个人所得税管理办法(试行)》(国家税务总局公告2014年第67号)第二十条规定:扣缴义务人、纳税人应当依法在次月15日内向主管税务机关申报纳税:(一)受让方已支付或部分支付股权转让价款的;(二)股权转让协议已签订生效的;(三)受让方已经实际履行股东职责或者享受股东权益的;(四)国家有关部门判决、登记或公告生效的;

00:24

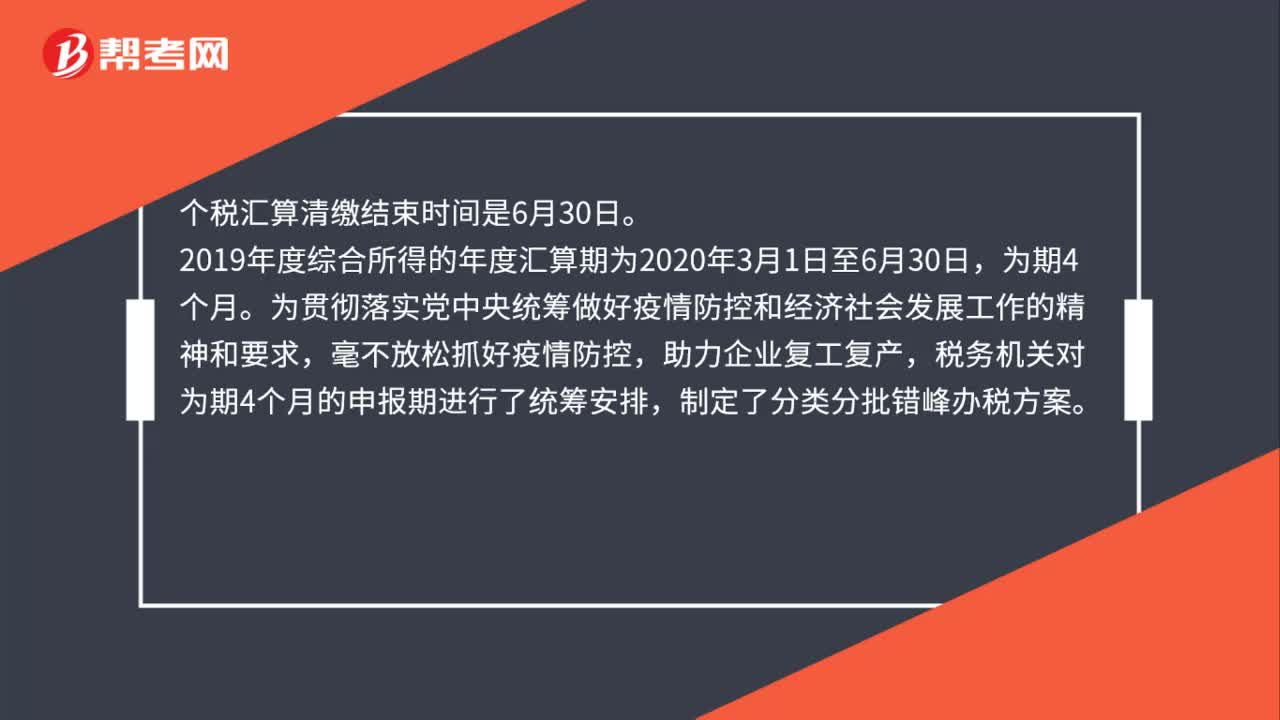

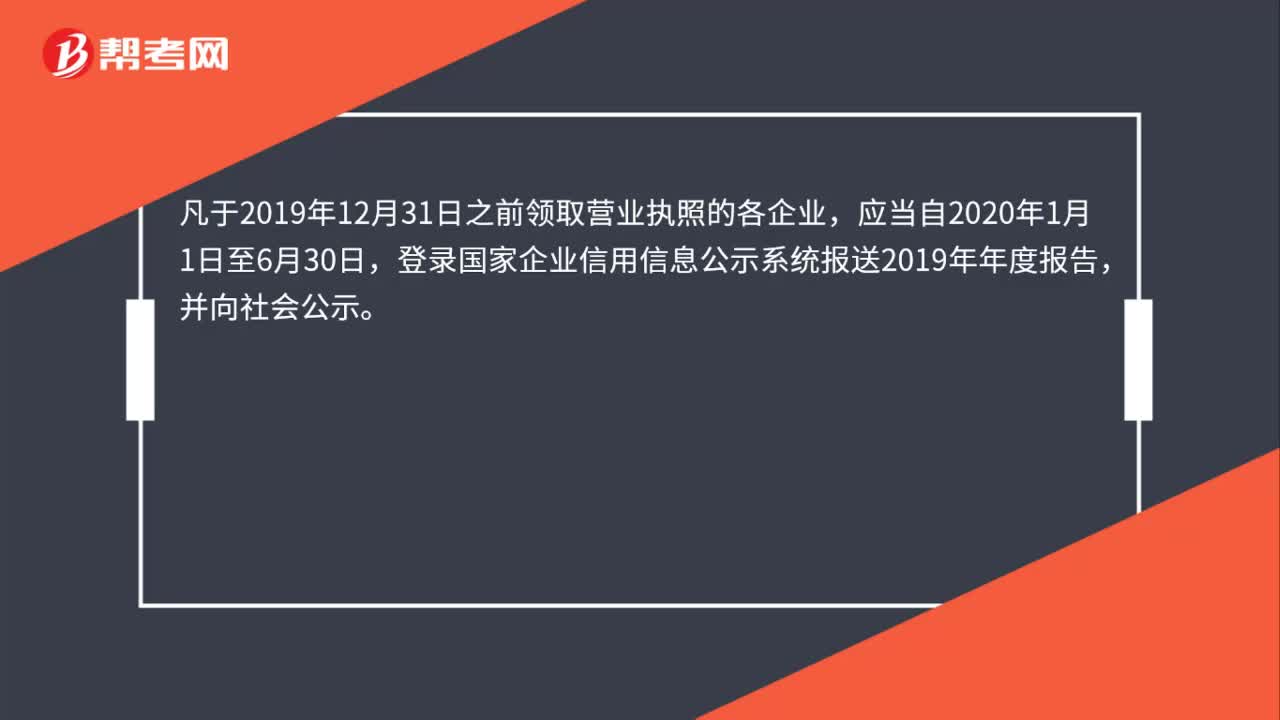

00:242020年工商年报截止时间是什么时候?:2020年工商年报截止时间是什么时候?凡于2019年12月31日之前领取营业执照的各企业,应当自2020年1月1日至6月30日,登录国家企业信用信息公示系统报送2019年年度报告,并向社会公示。

01:07

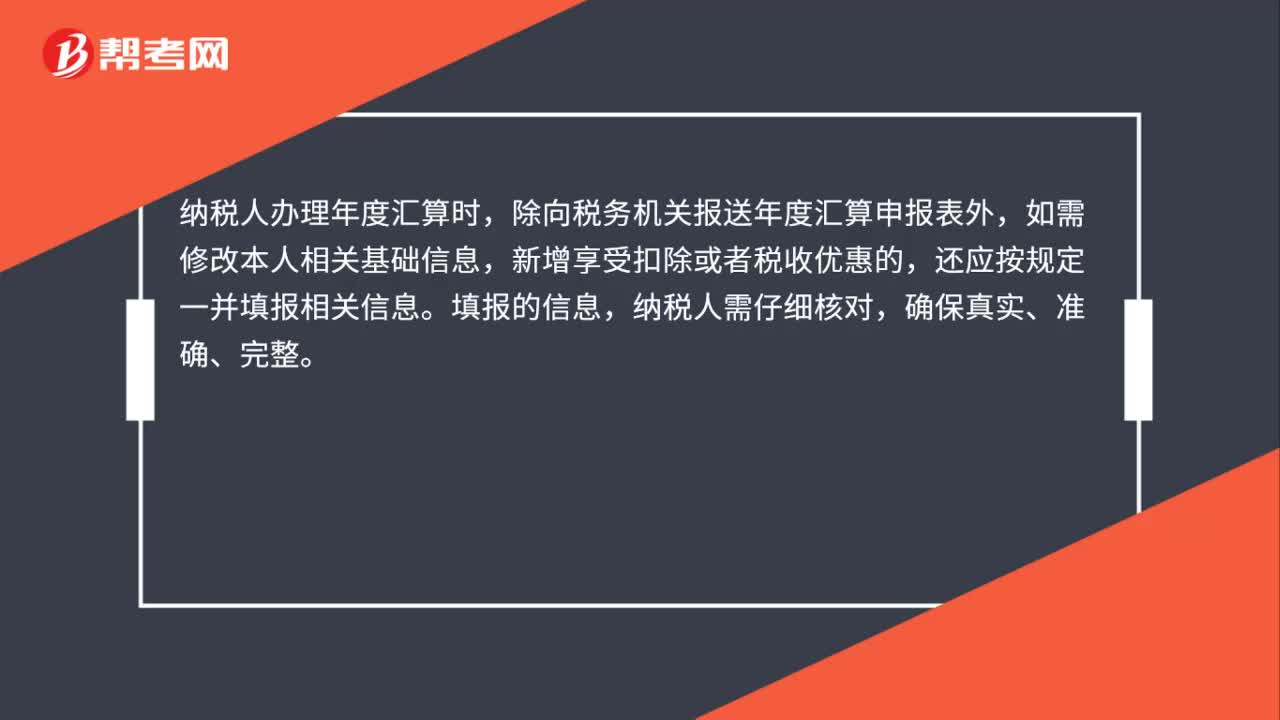

01:072019年度个人所得税综合所得汇算清缴申报资料的留存有时间规定吗?:2019年度个人所得税综合所得汇算清缴申报资料的留存有时间规定吗?根据《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(国家税务总局公告2019年第44号)规定:申报信息及资料留存:纳税人办理年度汇算时,除向税务机关报送年度汇算申报表外,如需修改本人相关基础信息,还应按规定一并填报相关信息。填报的信息,纳税人需仔细核对,纳税人以及代办年度汇算的扣缴义务人。

01:04

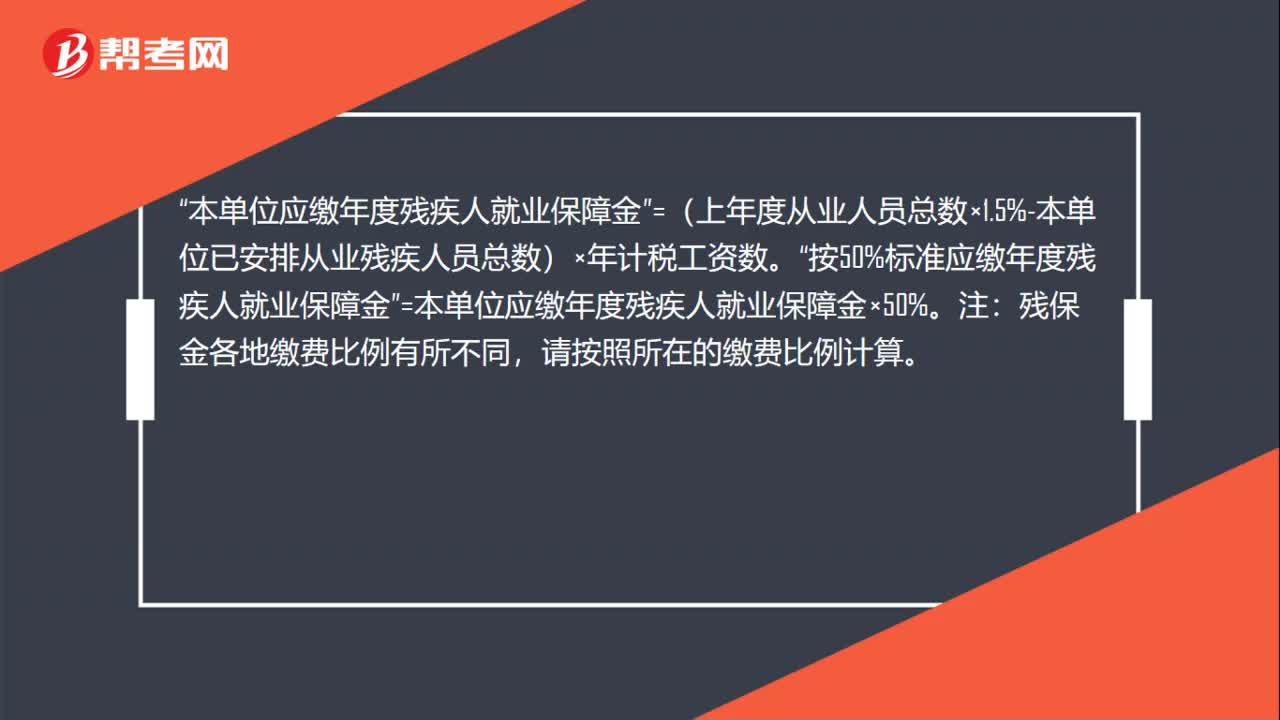

01:04残保金所得税汇算清缴怎么做?:残保金所得税汇算清缴怎么做?残保金没有缴可以申报所得税汇算清缴。企业上年度从业人员总数“按上年计税工资平均人数填写”填写后。按照税务要求进行申报缴纳,因为残保金是按人数计算的,汇算清缴表上就有平均人数,本单位应缴年度残疾人就业保障金。=(上年度从业人员总数×1.5%-本单位已安排从业残疾人员总数)×年计税工资数“按50%标准应缴年度残疾人就业保障金”=本单位应缴年度残疾人就业保障金×50%。

00:44

00:44企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?:企业所得税汇算清缴时,500万以下的固定资产是否可以一次性扣除?企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性在税前扣除。该项政策可以在预缴或汇算清缴时执行。

01:34

01:34预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?:预缴的企业所得税可以在申报企业所得税的时候可以扣除吗?可以扣除。建筑企业总机构应汇总计算企业应纳所得税,按照以下方法进行预缴:扣除已由项目部预缴的企业所得税后,按照其余额就地缴纳;按照国税发〔2008〕28号文件规定计算总、分支机构应缴纳的税款;3. 总机构既有直接管理的跨地区项目部,又有跨地区二级分支机构的,先扣除已由项目部预缴的企业所得税后。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日