-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:15

01:15

审计工作底稿的范围是什么?:审计工作底稿的范围是什么?审计工作底稿的范围大概指的就是审计工作底稿的内容都涵盖哪些方面,比如所审计的项目的记录,所实施的审计程序的记录,所获取的审计证据的记录等等。审计工作底稿的要素是审计工作底稿的标题;审计过程记录;审计结论;审计标识及其说明;注册会计师在确定审计工作底稿的格式、要素和范围时,被审计单位的规模和复杂程度。拟实施审计程序的性质;已获取审计证据的重要程度;

01:08

01:08

如何确定审计工作底稿格式?:如何确定审计工作底稿格式?注册会计师在确定审计工作底稿的格式、要素和范围时,拟实施审计程序的性质;已获取审计证据的重要程度;识别出的例外事项的性质和范围。当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,审计方法和使用的工具。审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,防止未经授权改动审计工作底稿;

07:15

07:15

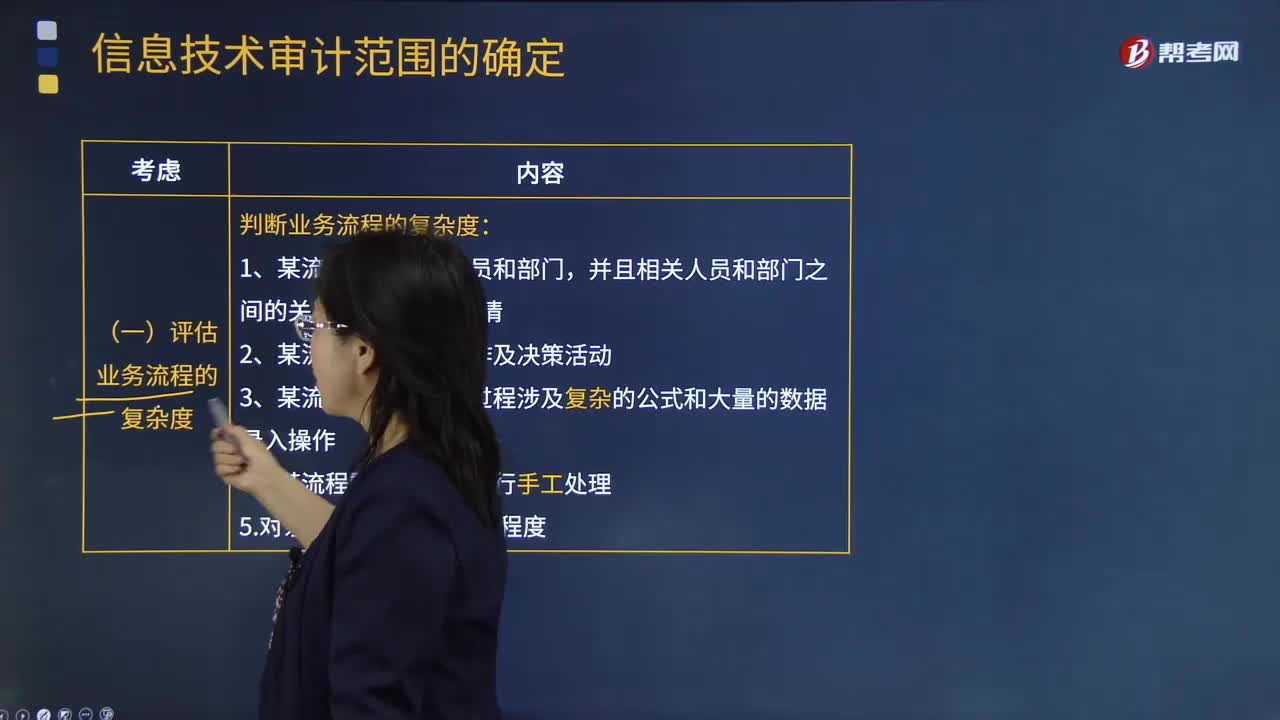

怎样确定信息技术的审计范围?:怎样确定信息技术的审计范围?如果注册会计师计划依赖自动控制或自动信息系统生成的信息,那么他们就需要适当扩大信息技术审计的范围。(二)评估信息系统的复杂度,考虑系统复杂程度、距离上一次系统架构重大变更的时间、系统变更对财务系统的影响结果,(1)产生财务数据的信息系统数量。1.对被审计单位的业务流程、信息系统和相关风险进行充分了解,2.判断企业中是否包含信息技术关键风险。

03:36

03:36

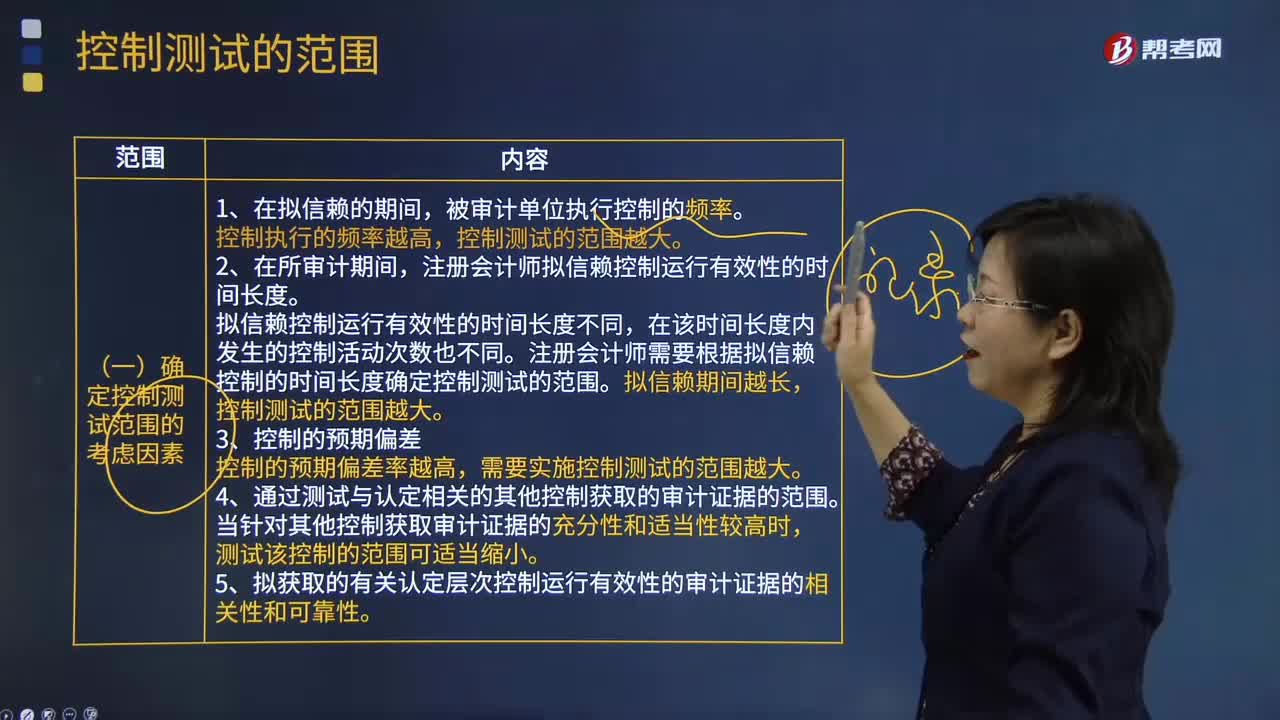

确定控制测试范围的考虑因素有哪些?:确定控制测试范围的考虑因素有哪些?控制测试范围是指某项控制活动的测试次数,以获取控制在整个拟信赖的期间有效运行的充分、适当的审计证据。注册会计师拟信赖控制运行有效性的时间长度。拟信赖控制运行有效性的时间长度不同,注册会计师需要根据拟信赖控制的时间长度确定控制测试的范围。控制测试的范围越大。需要实施控制测试的范围越大。4.通过测试与认定相关的其他控制获取的审计证据的范围。

04:01

04:01

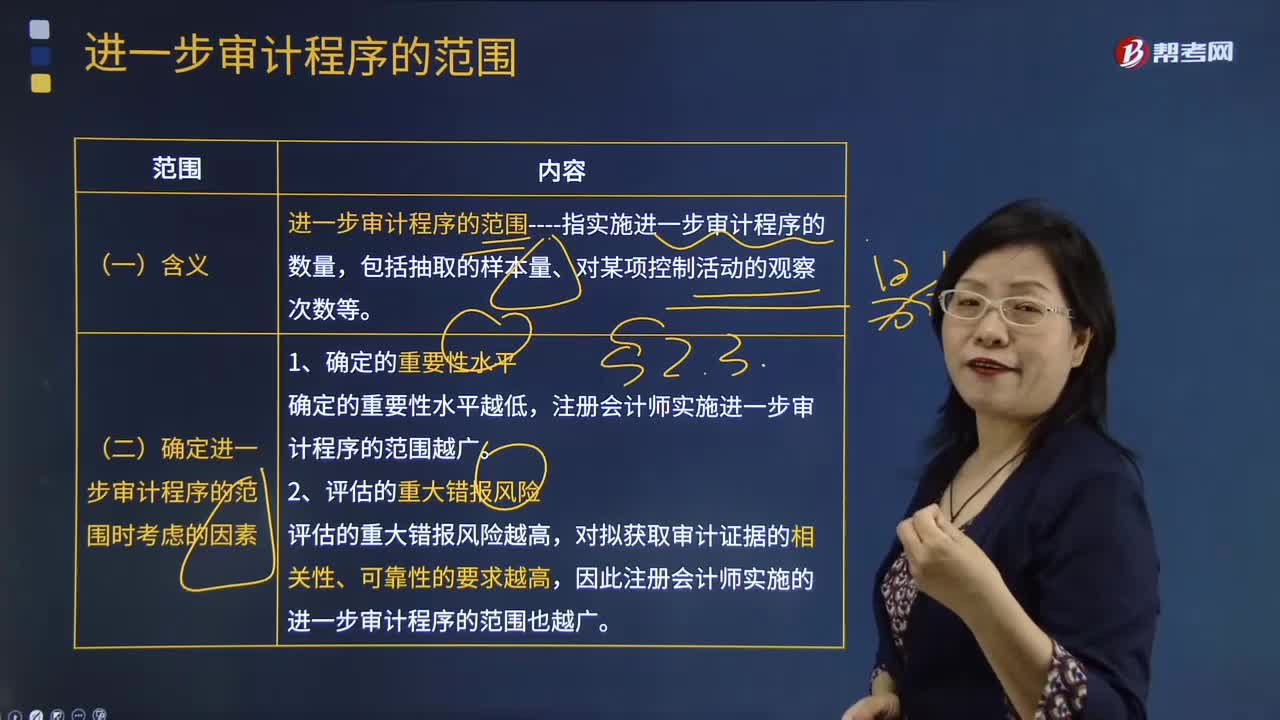

确定进一步审计程序的范围时考虑的因素有哪些?:确定进一步审计程序的范围时考虑的因素有哪些?确定的重要性水平越低。评估的重大错报风险越高。对拟获取审计证据的相关性、可靠性的要求越高。计划获取的保证程度----指注册会计师计划通过所实施的审计程序对测试结果可靠性所获取的信心。计划获取的保证程度越高,对测试结果可靠性要求越高,注册会计师实施的进一步审计程序的范围越广:注册会计师使用恰当的抽样方法通常可能与对总体实施同样的审计程序得出的结论不同。

00:21

00:21

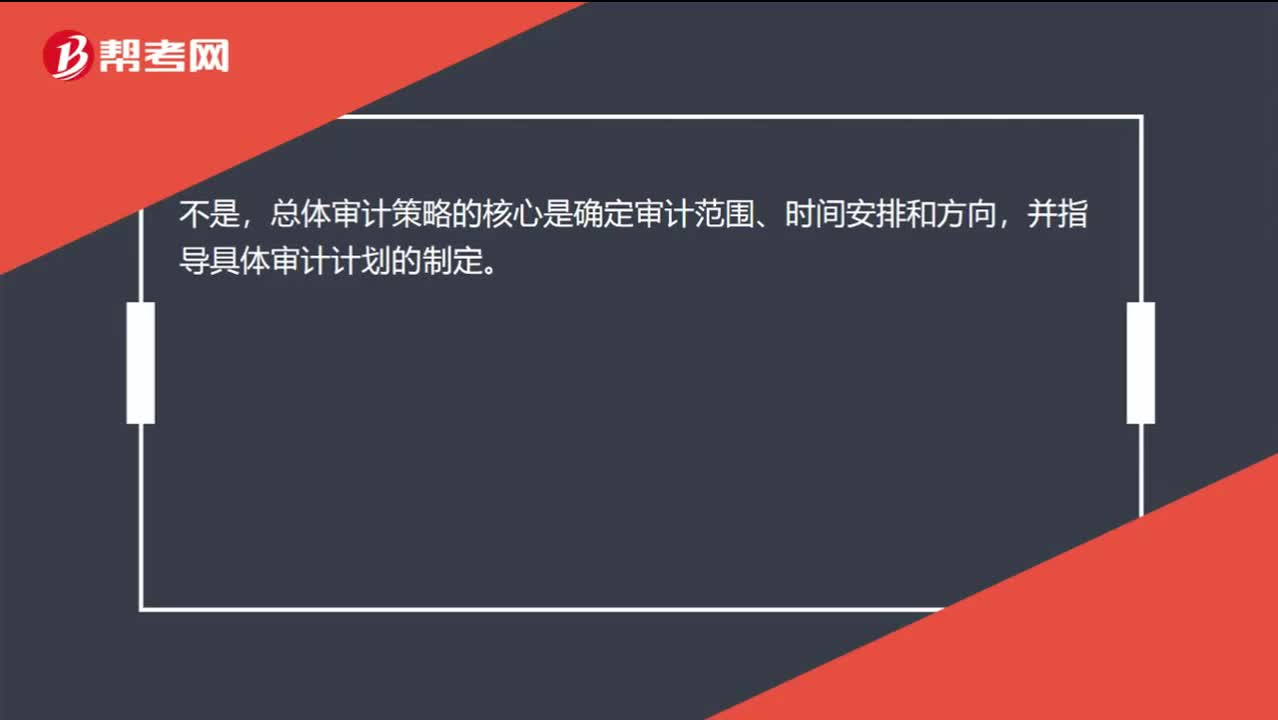

确定审计程序的性质、时间安排和范围是总体策略的核心吗?:确定审计程序的性质、时间安排和范围是总体策略的核心吗?不是,总体审计策略的核心是确定审计范围、时间安排和方向,并指导具体审计计划的制定。

00:54

00:54

审计范围与时间安排是怎样的?:审计范围与时间安排是怎样的?审计范围是指针对特定审计对象所开展的审计实践活动在空间上所达到的广度。审计范围要依据不同的审计对象和审计目标来确定。一、审计范围的确定,(一)审计人员依据对被审计单位内部控制系统的评价结果确定审计范围:1.将综合性评价所认定的失去控制和控制薄弱的业务系统或业务环节,包括健全性评价认为审计检查监管成果不全或项目结论不明确的,列入审计范围。

10:57

10:57

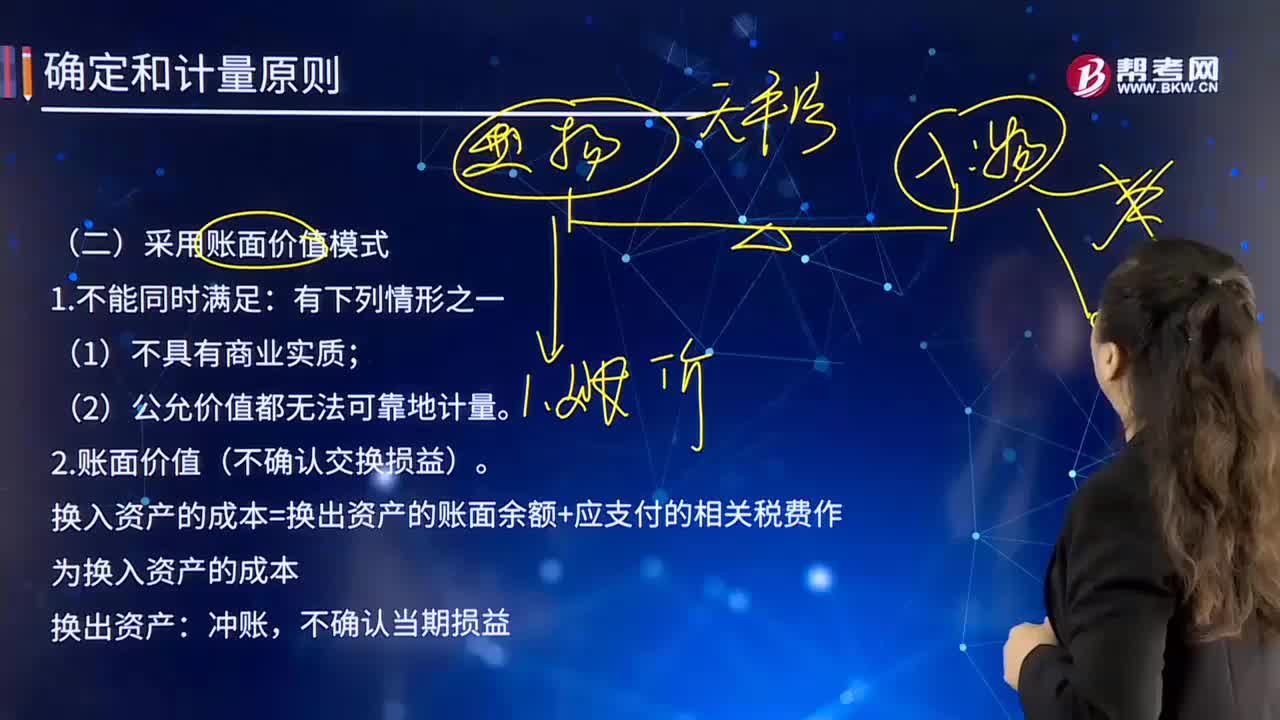

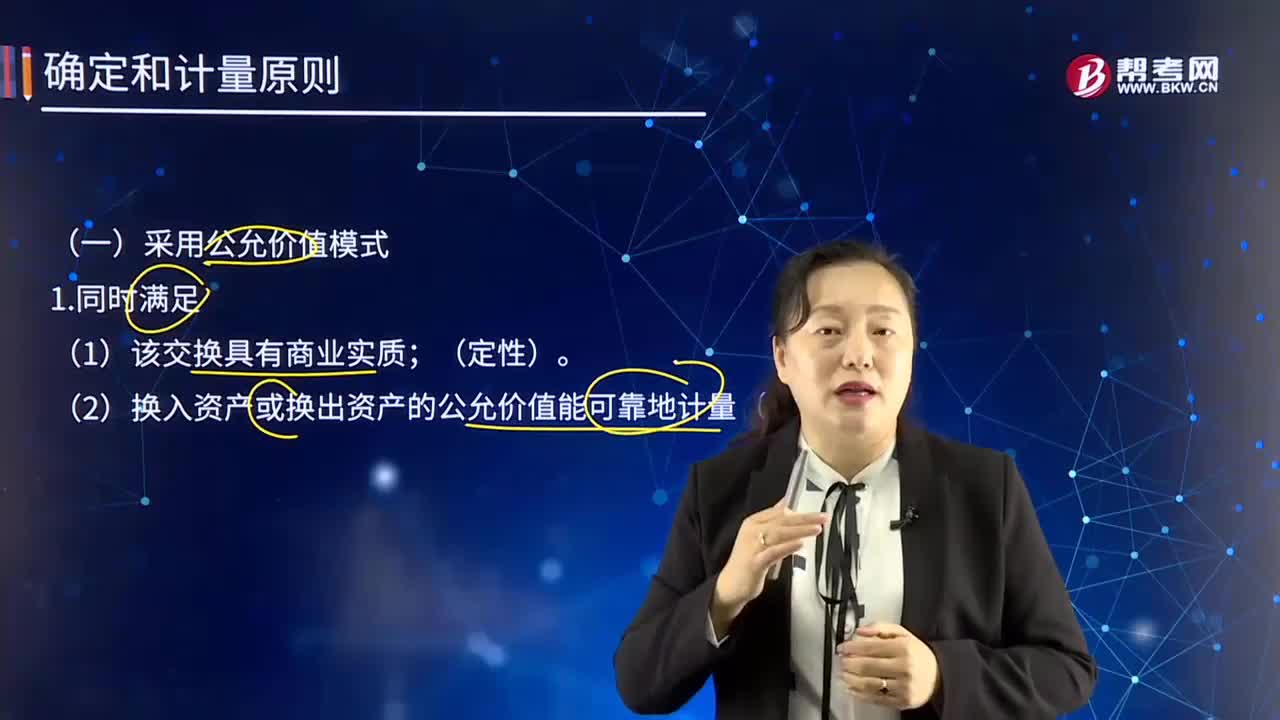

固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

04:52

04:52

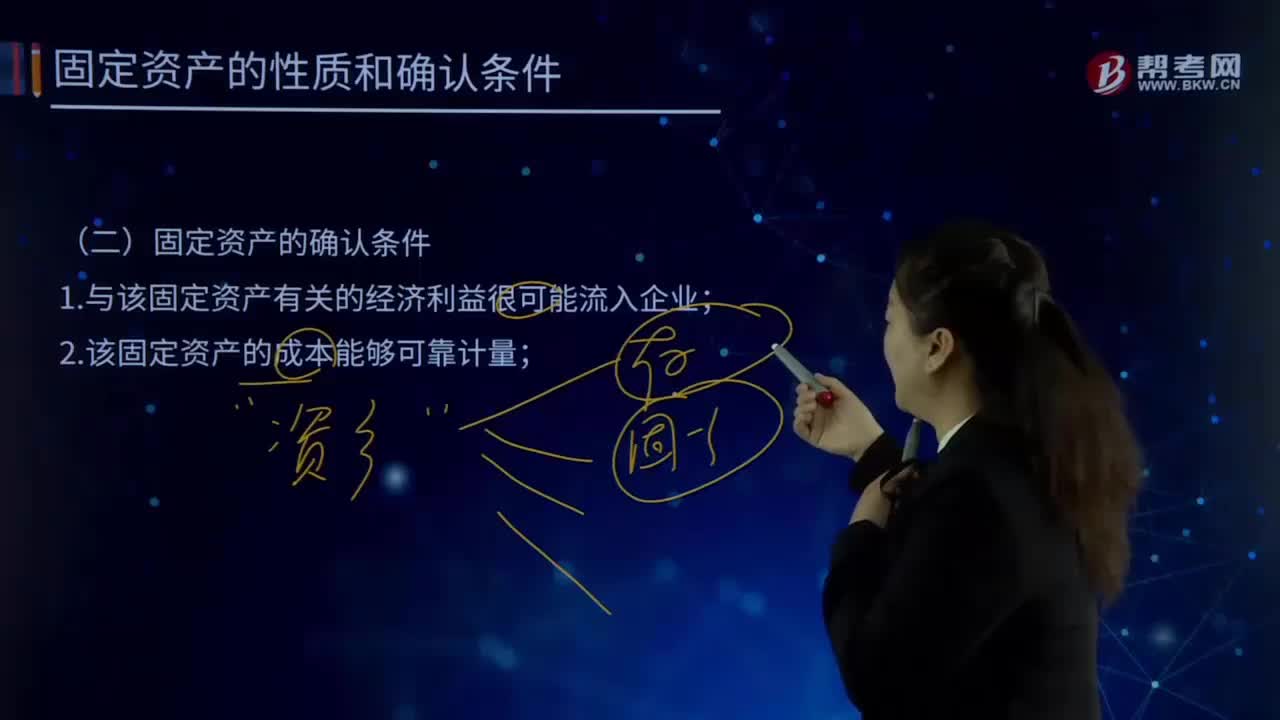

固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,企业在确认固定资产时。需要判断与该项固定资产有关的经济利益是否很可能流入企业,主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定,取得固定资产所有权是判断与固定资产所有权有关的风险和报酬是否转移到企业的一个重要标志,企业取得该固定资产所发生的支出必须能够可靠地计量。

03:03

03:03

所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

06:39

06:39

利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

11:03

11:03

什么是资产的定义及其确认条件?:什么是资产的定义及其确认条件?1.资产的定义,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,根据资产的定义:(1)资产应为企业拥有或者控制的资源;(2)资产预期会给企业带来经济利益。(3)资产是由企业过去的交易或者事项形成的,2.资产的确认条件,将一项资源确认为资产:需要符合资产的定义;资产的账面价值=资产的账面余额-资产折旧或摊销-资产减值准备

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日