下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:15

03:15破产法的适用范围包括哪些?:破产法是规定在债务人丧失清偿能力时,避免债务人破产的法律规范的总称。个人独资、合伙企业清算完毕。《企业破产法》的地城适用范围主要是指破产法的城外效力问题;即一国的破产程序对位于其他国家的破产人财产是否有效。【2010年注册会计师考试真题】根据企业破产法律制度的规定。由国务院根据《商业银行法》等法律另行制定破产实施办法。不适用《企业破产法》。

05:35

05:35适用增值税退(免)税政策的范围是什么?:出口货物;视同出口货物;1、出口企业出口货物,向海关报关后实际离境并销售给境外单位或个人的货物。分为自营出口货物和委托出口货物两类;2、出口企业或其他单位视同出口的货物;3、生产企业视同出口货物(满足条件)。4、出口企业对外提供加工修理修配劳务,对进境复出口货物或从事国际运输的运输工具进行的加工修理修配。5、融资租赁货物出口退税并向海关报关后实际离境的货物试行增值税、消费税出口退税政策

09:09

09:09纳税人转让不动产增值税征收管理暂行办法的适用范围有哪些?:纳税人转让不动产增值税征收管理暂行办法的适用范围:一般纳税人转让其取得的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(3)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,纳税人应以取得的全部价款和价外费用,(5)一般纳税人转让其2016年5月1日后取得(不含自建)的不动产。

09:10

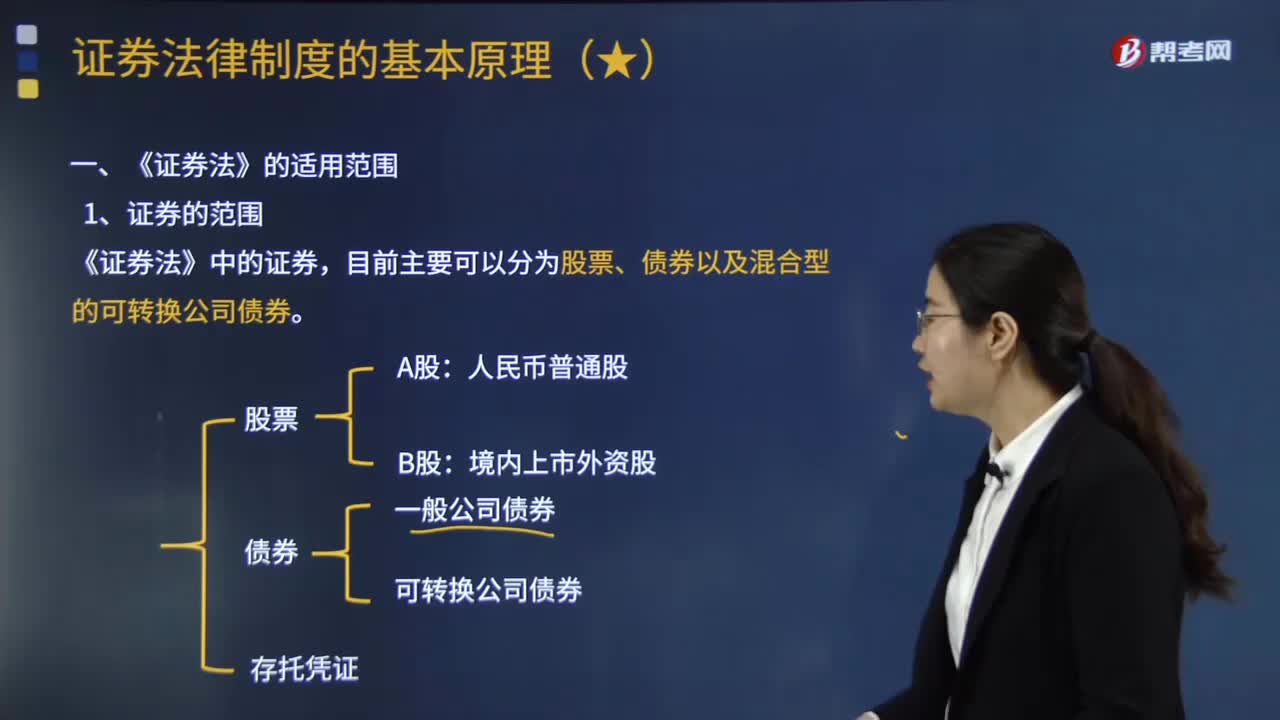

09:10我国《证券法》的适用范围包括哪些?:国务院办公厅发布《关于开展创新企业境内发行股票或者存托凭证试点的若干意见》。允许试点红筹企业按程序在境内资本市场发行存托凭证上市。根据中国证监会2018年6月6日公布的 《存托凭证发行与交易管理办法(试行)》,适用《证券法》、《关于开展创新企业境内发行股票或者存托凭证试点的若干意见》、《存托凭证发行与交,是指由存托人签发、以境外证券为基础在中国境内发行、代表境外基础证券权益的证券。

00:28

00:28审计中人工控制的适用范围是什么?:审计中人工控制的适用范围是什么?内部控制的人工成分在处理下列需要主观判断或酌情处理的情形时可能更为适当:存在大额、异常或偶发的交易;存在难以定义、防范或预见的错误;为应对情况的变化,需要对现有的自动化控制进行调整;监督自动化控制的有效性。

00:58

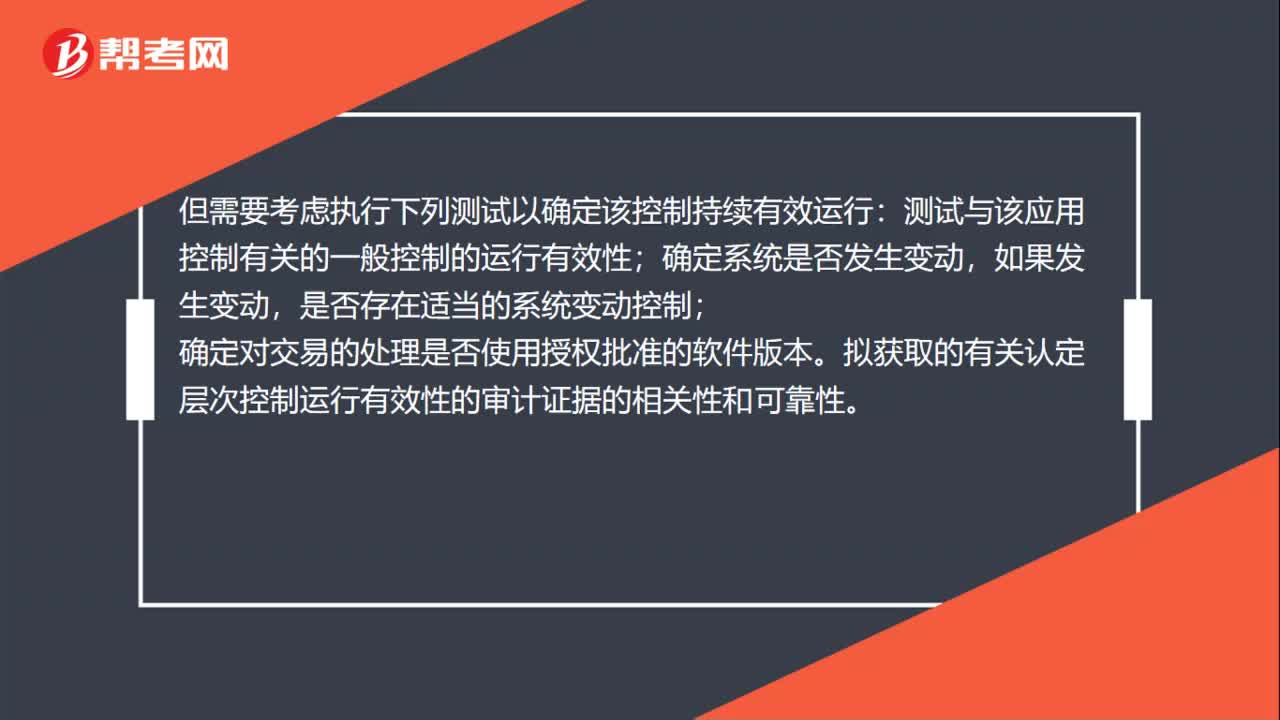

00:58审计中的自动化控制适用范围有哪些?:审计中的自动化控制适用范围有哪些?对自动化控制的测试范围的特别考虑:一项自动化应用控制应当一贯运行。对于一项自动化应用控制,一旦确定被审计单位正在执行该控制,注册会计师通常无须扩大控制测试的范围。但需要考虑执行下列测试以确定该控制持续有效运行:测试与该应用控制有关的一般控制的运行有效性;确定系统是否发生变动,是否存在适当的系统变动控制;确定对交易的处理是否使用授权批准的软件版本。

01:15

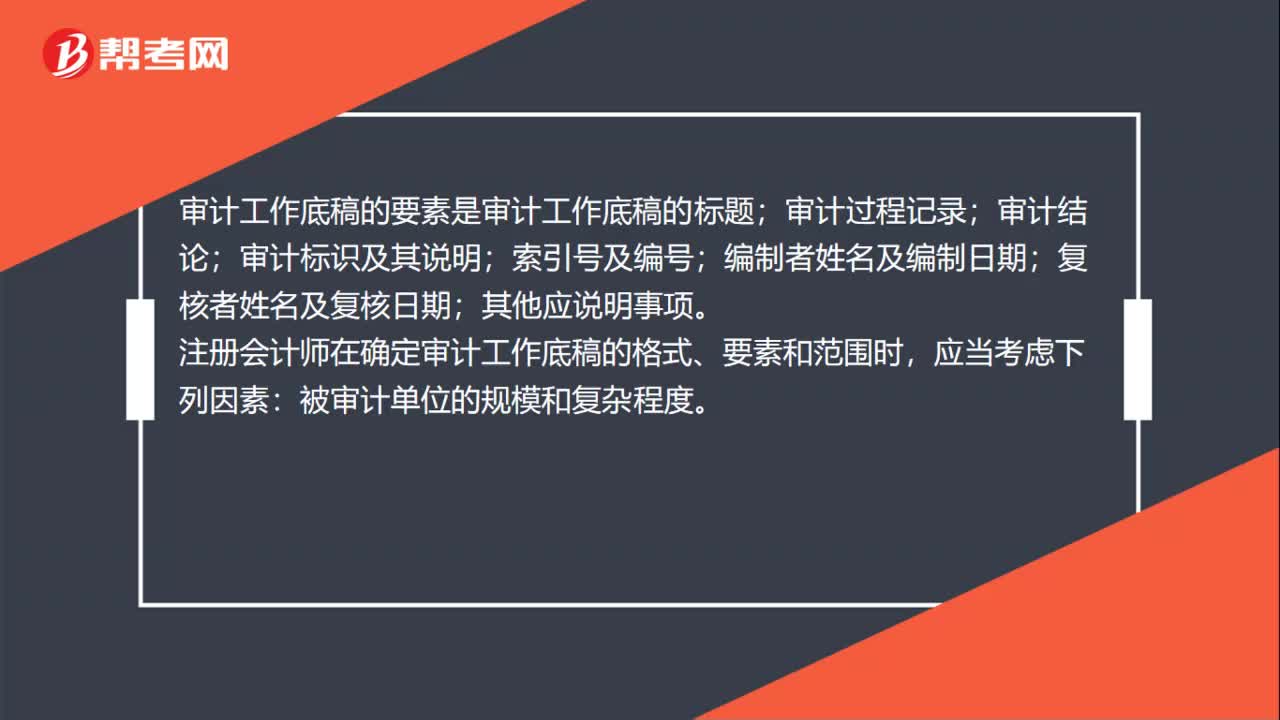

01:15审计工作底稿的范围是什么?:审计工作底稿的范围是什么?审计工作底稿的范围大概指的就是审计工作底稿的内容都涵盖哪些方面,比如所审计的项目的记录,所实施的审计程序的记录,所获取的审计证据的记录等等。审计工作底稿的要素是审计工作底稿的标题;审计过程记录;审计结论;审计标识及其说明;注册会计师在确定审计工作底稿的格式、要素和范围时,被审计单位的规模和复杂程度。拟实施审计程序的性质;已获取审计证据的重要程度;

02:57

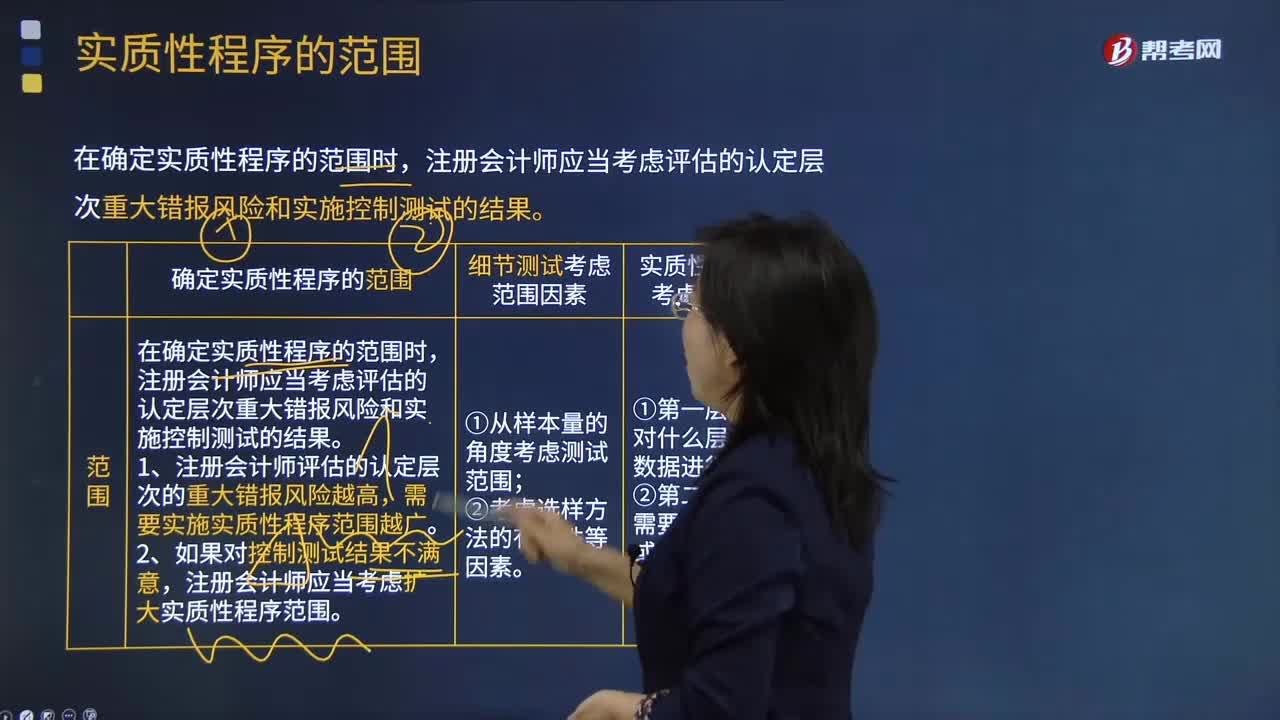

02:57实质性程序的范围是什么?:实质性程序的范围是什么?一、确定实质性程序的范围,在确定实质性程序的范围时。注册会计师应当考虑评估的认定层次重大错报风险和实施控制测试的结果,需要实施实质性程序范围越广,注册会计师应当考虑扩大实质性程序范围;二、细节测试考虑范围因素。1. 从样本量的角度考虑测试范围;三、实质性分析程序考虑范围因素2. 第二层含义是需要对什么幅度或性质的偏差展开进一步调查

00:43

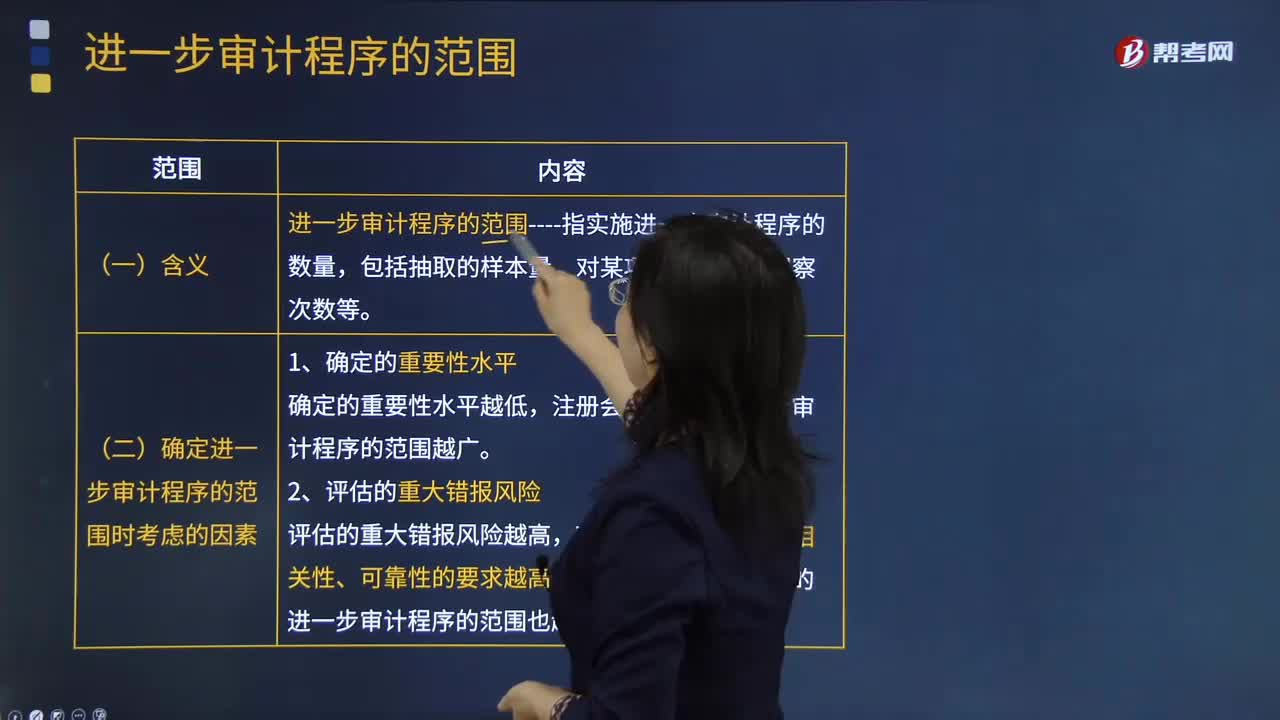

00:43进一步审计程序范围的含义是什么?:进一步审计程序范围的含义是什么?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,包括控制测试和实质性程序。一、进一步审计程序的范围:1.确定的重要性水平,2.评估的重大错报风险。3.计划获取的保证程度二、含义进一步审计程序的范围----指实施进一步审计程序的数量包括抽取的样本量、对某项控制活动的观察次数等

02:46

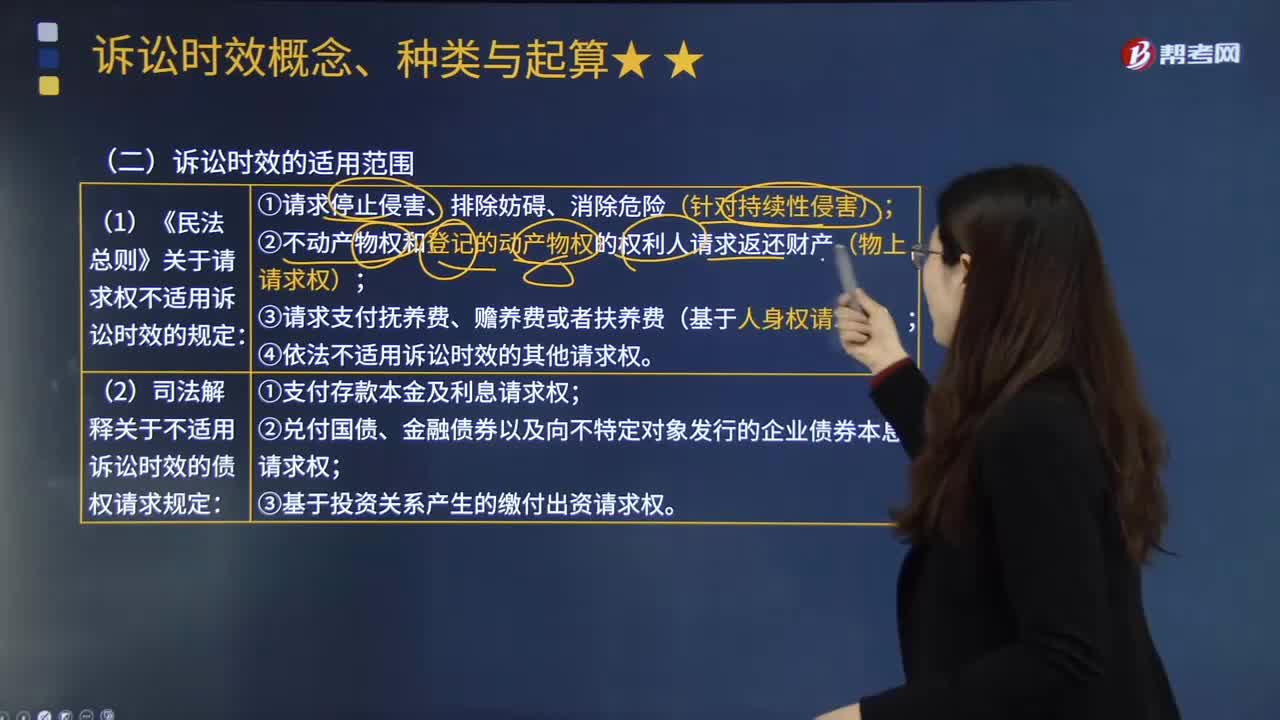

02:46诉讼时效的适用范围有哪些?:诉讼时效是指请求权不行使达一定期间而失去国家强制力保护的制度。诉讼时效并非适用于所有的请求权,下列请求权不适用诉讼时效的规定;(2)不动产物权和登记的动产物权的权利人请求返还财产(物上请求权);(3)请求支付抚养费、赡养费或者扶养费(基于人身权请求权)。(4)依法不适用诉讼时效的其他请求权:2.不适用诉讼时效的债权请求权;

08:24

08:24善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

06:01

06:01什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。税法适用原则在一定程度上体现着税法的立法原则,首先明确税法的六项适用原则:法律不溯及既往原则;在于使法律规定具体化的过程中,以达到税法认可的各项税收政策目标,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则,是税法基本原则的具体化。税法适用原则含有更多的法律技术性准则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日