下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

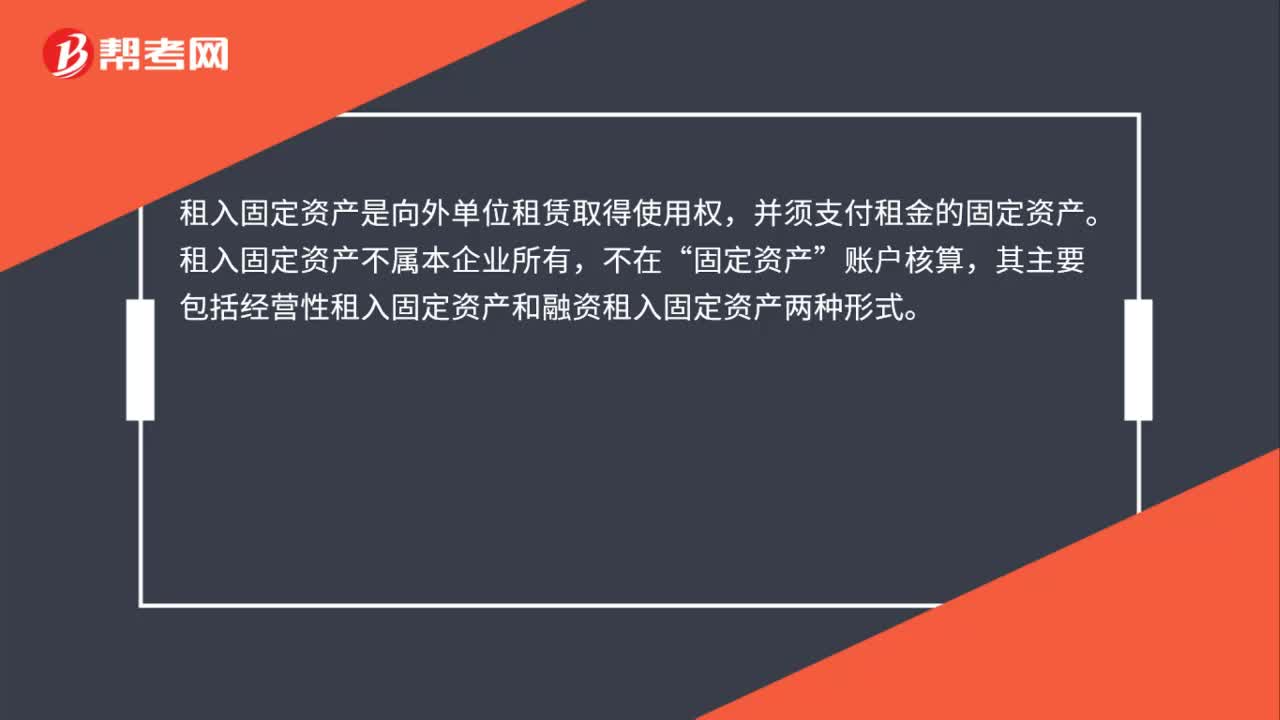

00:19什么是经营租入的固定资产?:什么是经营租入的固定资产?租入固定资产是指企业采用租赁形式取得、使用,并按期支付租金的固定资产,主要分为经营性租入固定资产和融资租入固定资产两种形式。

00:45

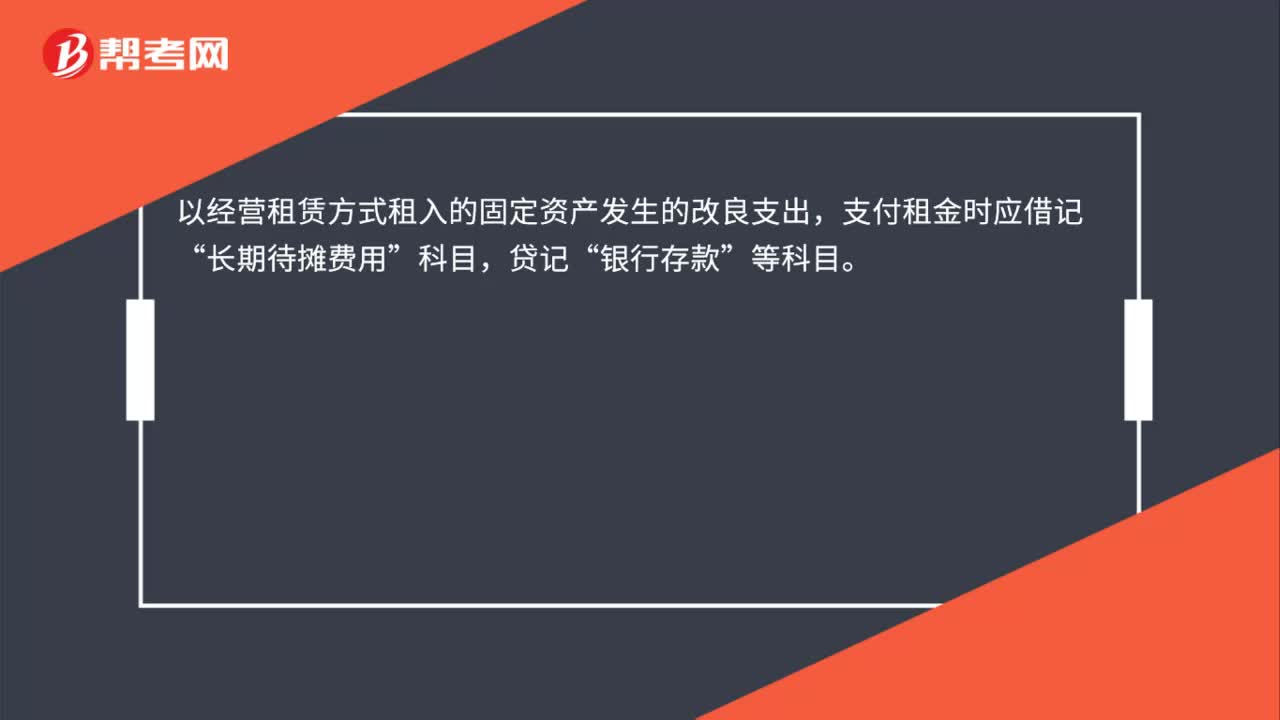

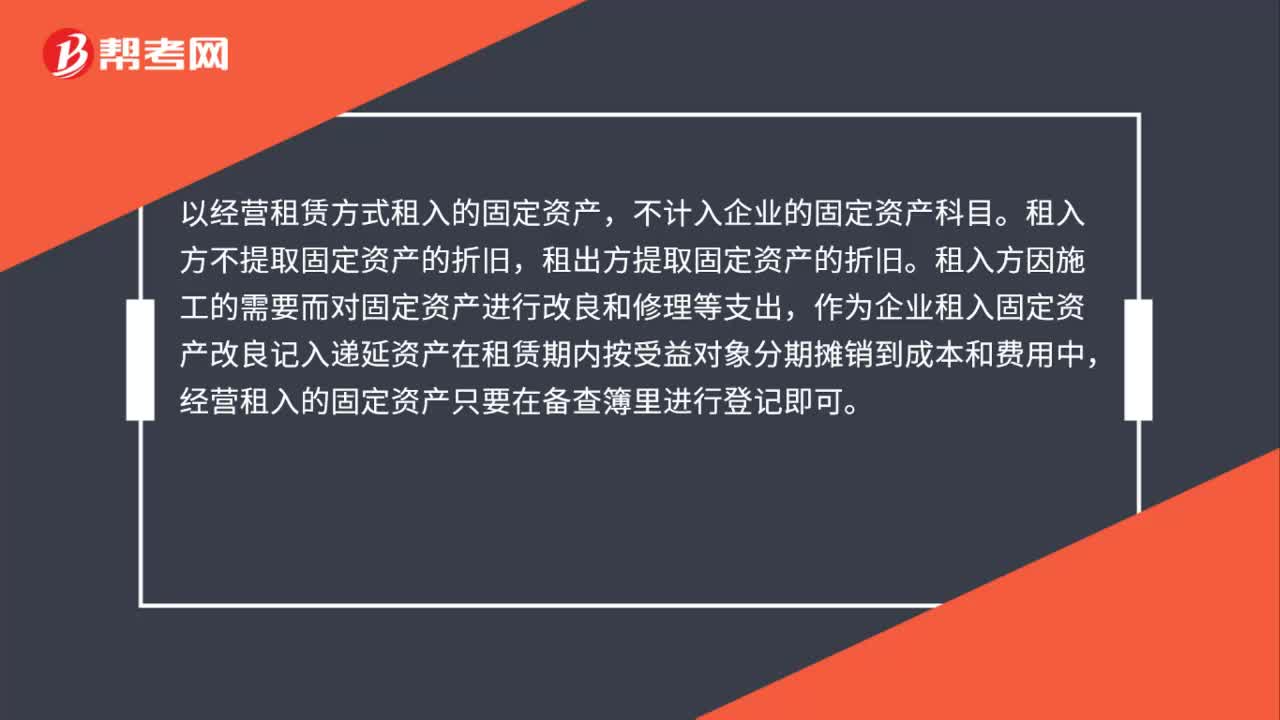

00:45经营租入的资产摊销时怎么处理?:经营租入的资产摊销时怎么处理?以经营租赁方式租入的固定资产,不计入企业的固定资产科目。租入方不提取固定资产的折旧,租出方提取固定资产的折旧。租入方因施工的需要而对固定资产进行改良和修理等支出,作为企业租入固定资产改良记入递延资产在租赁期内按受益对象分期摊销到成本和费用中,经营租入的固定资产只要在备查簿里进行登记即可。

00:28

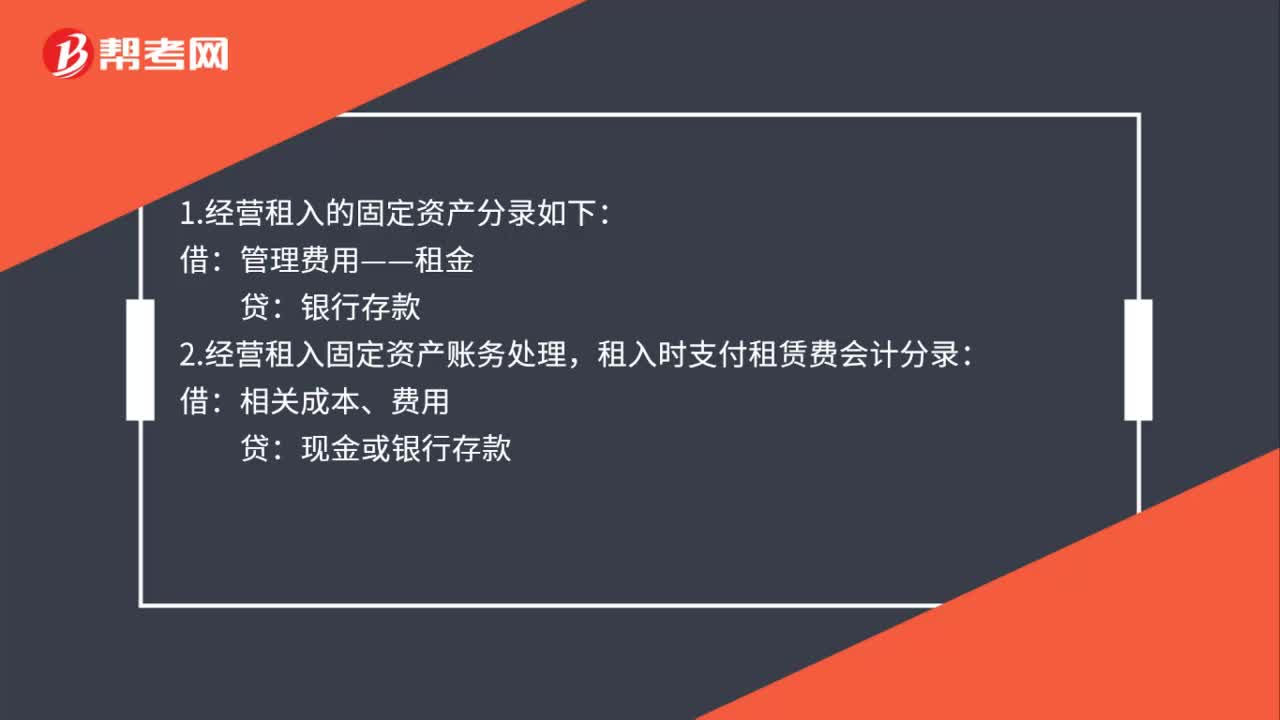

00:28经营方式租入固定资产怎么入账?:经营方式租入固定资产怎么入账?1.经营租入的固定资产分录如下:管理费用——租金:银行存款:2.经营租入固定资产账务处理:租入时支付租赁费会计分录:借相关成本、费用贷现金或银行存款

00:38

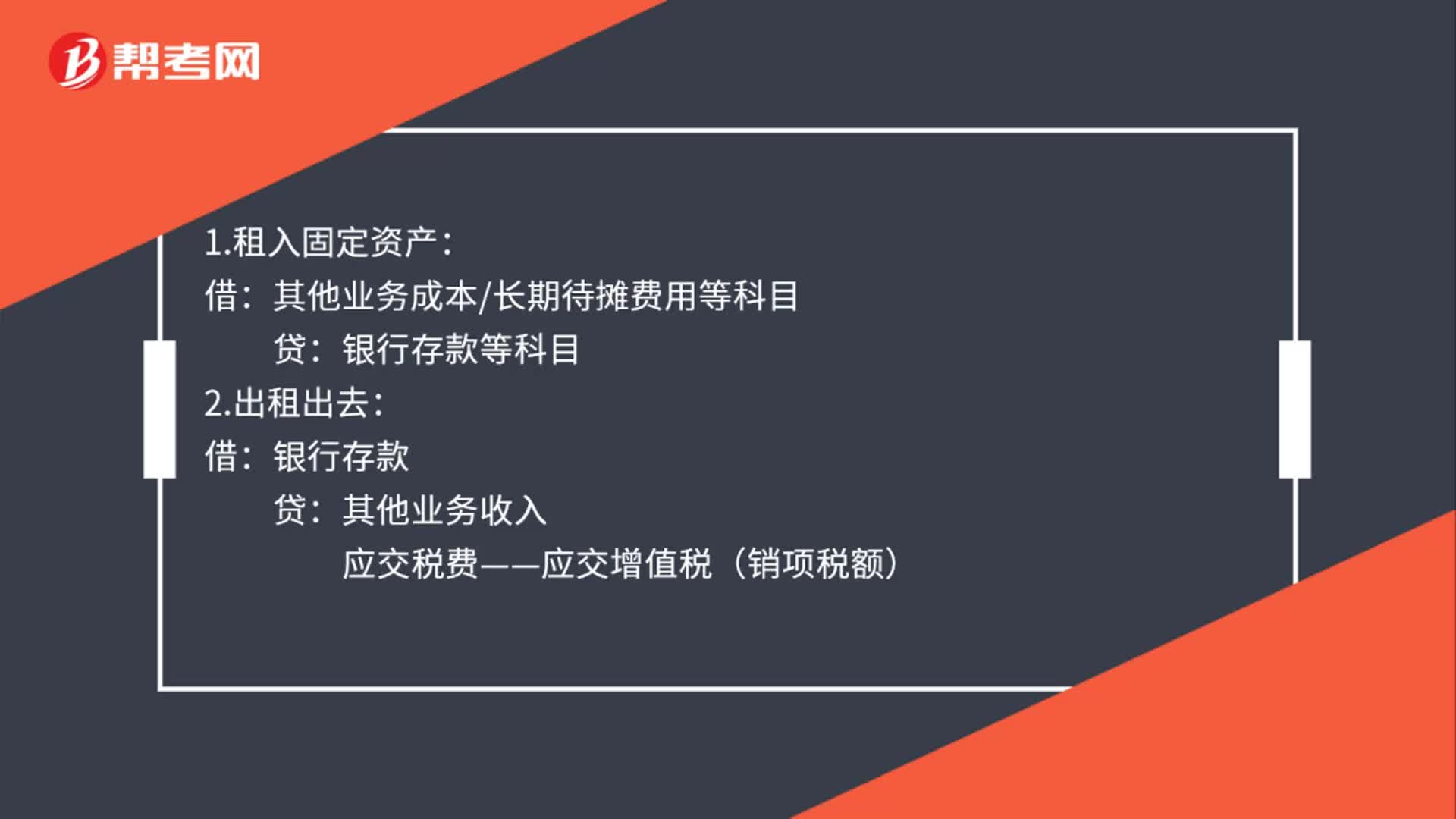

00:38固定资产租入后再转租怎么做分录?:固定资产租入后再转租怎么做分录?1.租入固定资产:其他业务成本长期待摊费用等科目:银行存款等科目:2.出租出去:贷:其他业务收入应交税费——应交增值税(销项税额)3.接受转租的借管理费用等科目贷银行存款

00:26

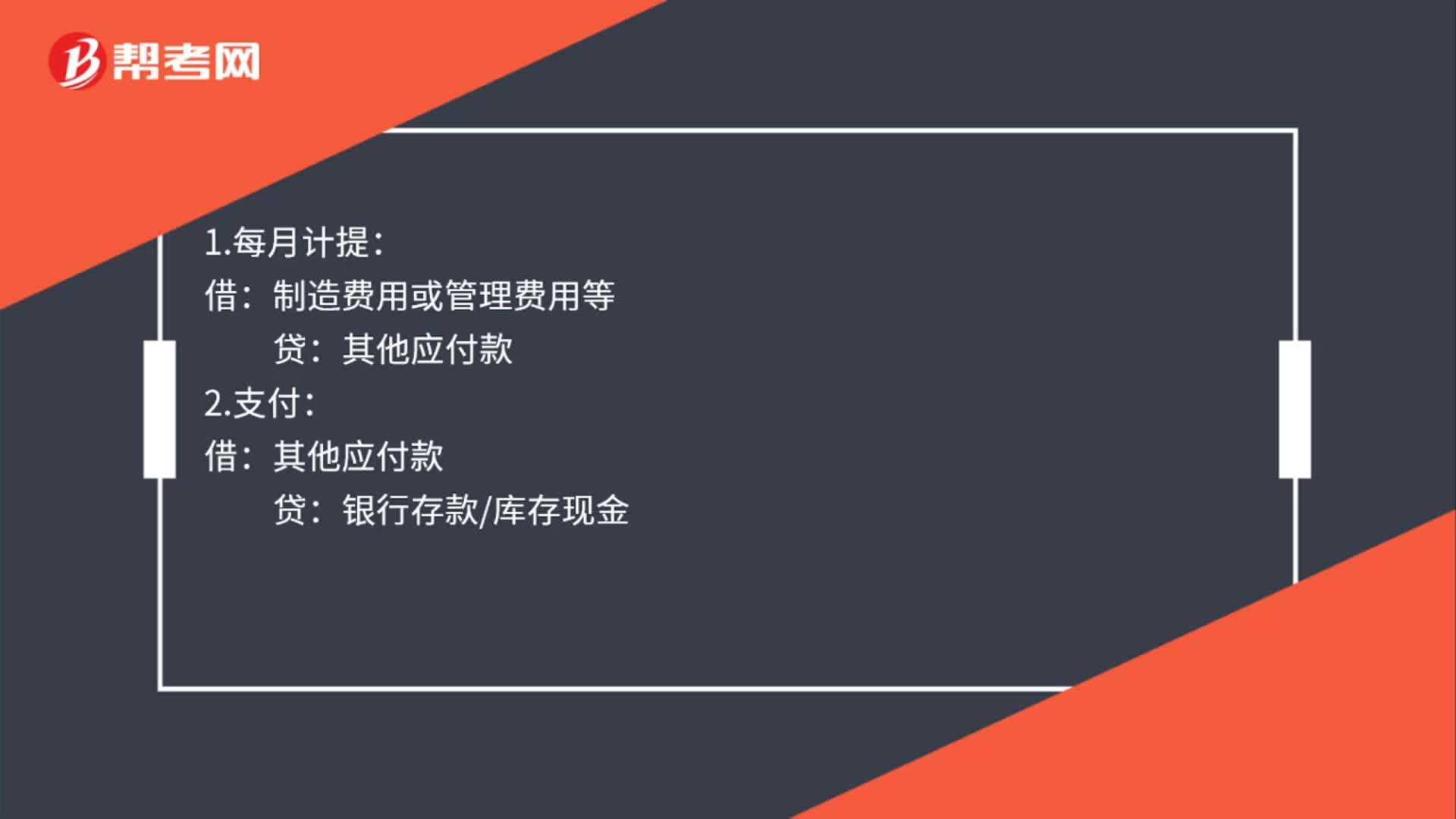

00:26公司租入的固定资产怎么入账?:公司租入的固定资产怎么入账?1.每月计提:制造费用或管理费用等:2.支付:借其他应付款贷银行存款库存现金

01:43

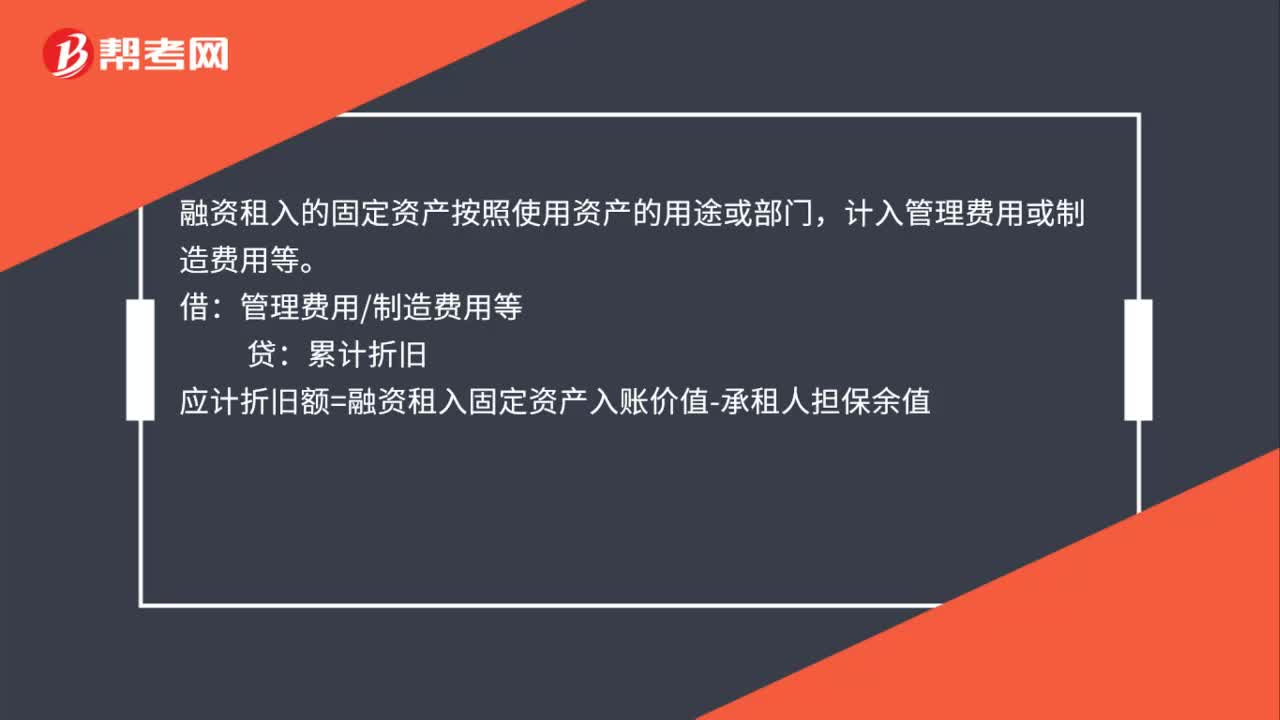

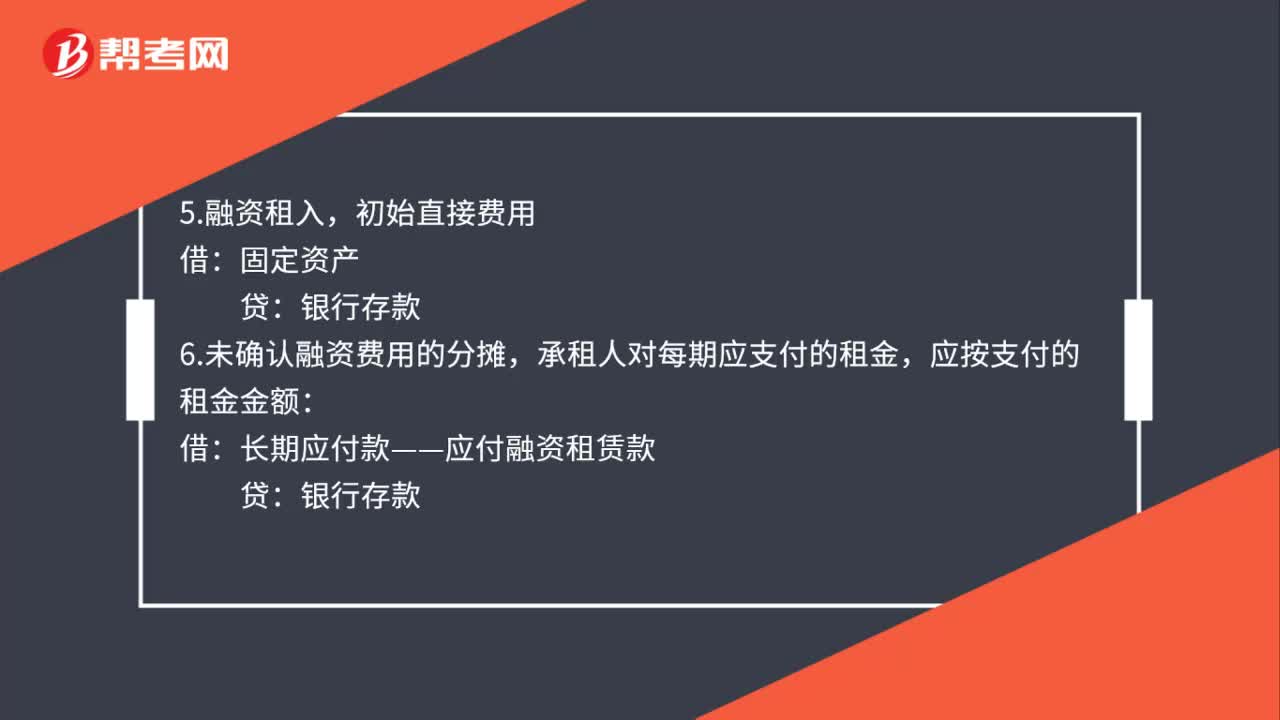

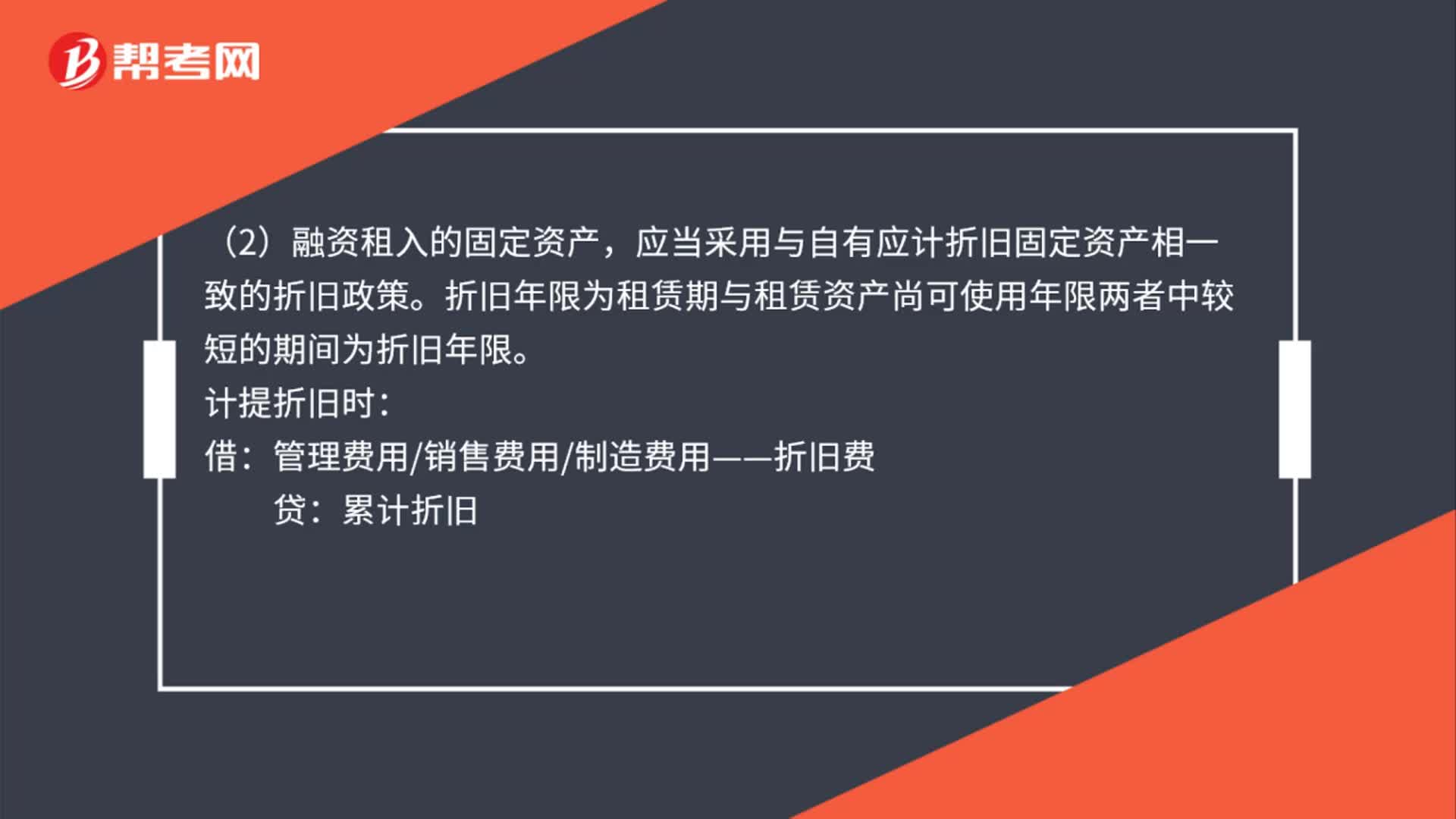

01:43公司融资租入固定资产怎么做分录?:公司融资租入固定资产怎么做分录?按租赁协议或者合同确定的价款、运输费、途中保险费、安装调试费以及融资租入固定资产达到预定可使用状态前发生的借款费用等作为入账价值。应当采用与自有应计折旧固定资产相一致的折旧政策:折旧年限为租赁期与租赁资产尚可使用年限两者中较短的期间为折旧年限:计提折旧时:管理费用销售费用制造费用——折旧费:累计折旧,长期应付款——应付融资租赁款“银行存款。(3)租赁期满:

01:00

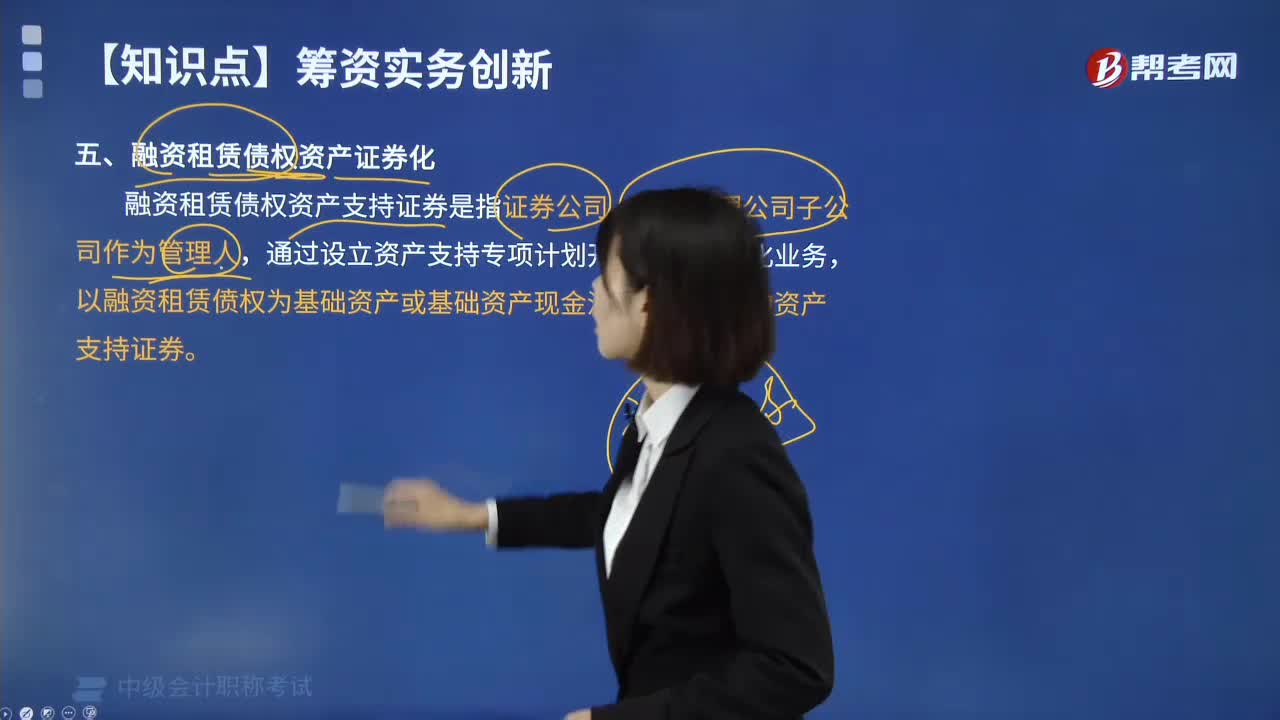

01:00什么是融资租赁债权资产证券化?:融资租赁债权资产支持证券是指证券公司、基金管理公司子公司作为管理人,通过设立资产支持专项计划开展资产证券化业务,以融资租赁偾权为基础资产或基础资产现金流来源所发行的资产支持证券。融资租赁债权资产证券化常见关注点:本专项计划的入池基础资产中有1笔资产已质押给 XX 财富投资管理有限公司进行融资,卖方保证基础资产在基准日和资产交付日均符合合格标准。在基准日前述基础资产已质押给第三方。

00:59

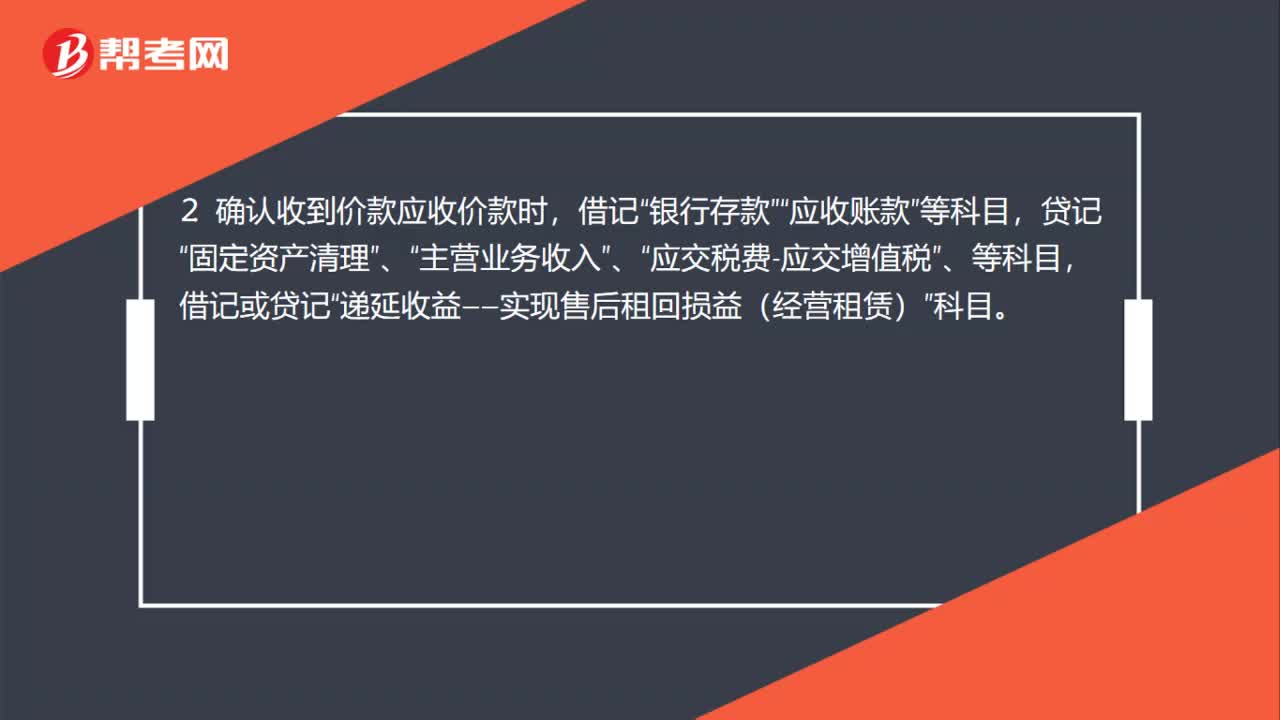

00:59售后租回形成经营租赁的会计处理是什么?:售后租回形成经营租赁的会计处理:1.出售资产时,累计折旧”主营业务成本”贷记“固定资产”产成品”2. 确认收到价款应收价款时,借记“银行存款”应收账款“贷记,固定资产清理“营业务收入“、”应交税费-应交增值税“借记或贷记,递延收益——实现售后租回损益(经营租赁)“科目”

05:17

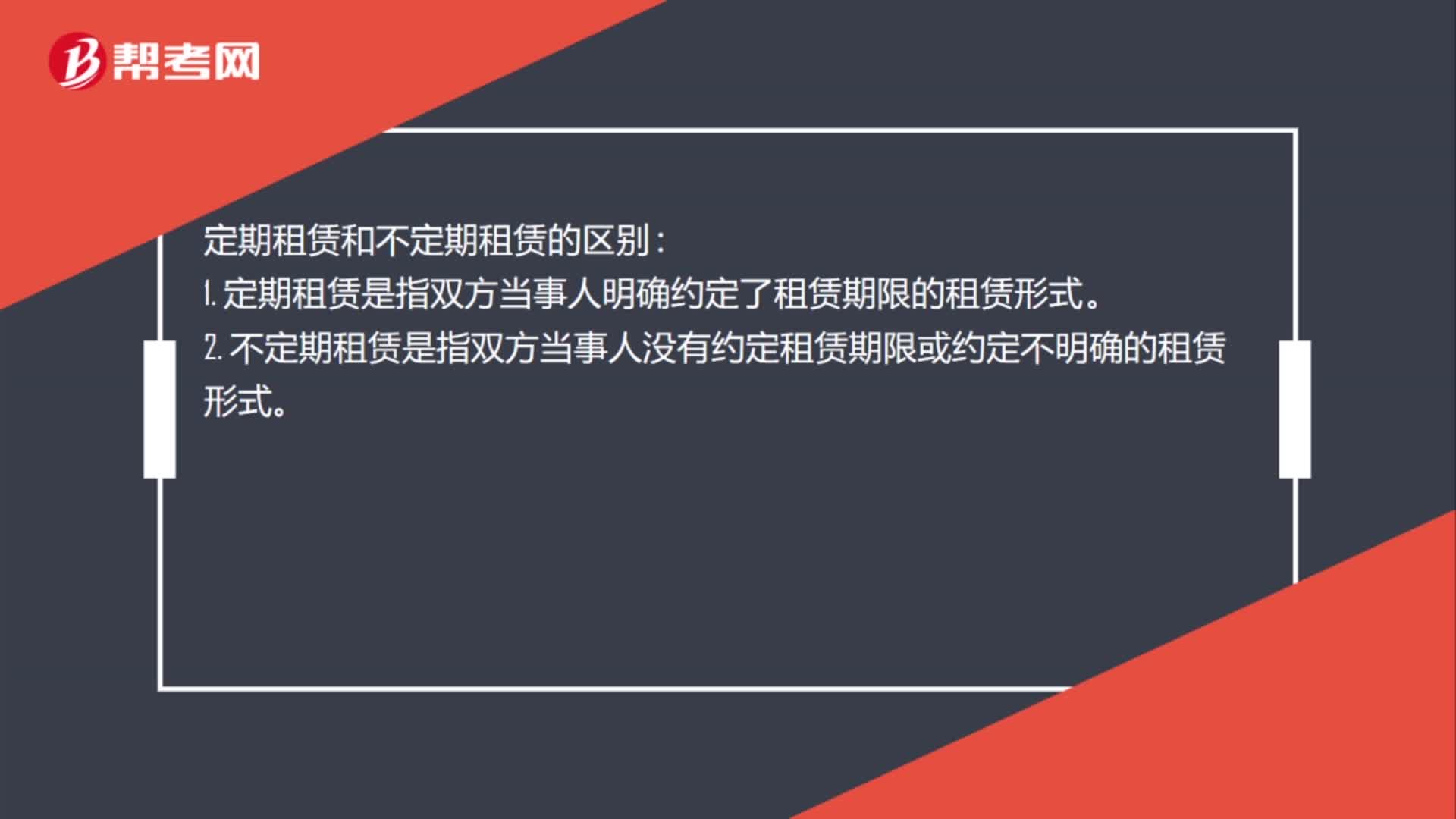

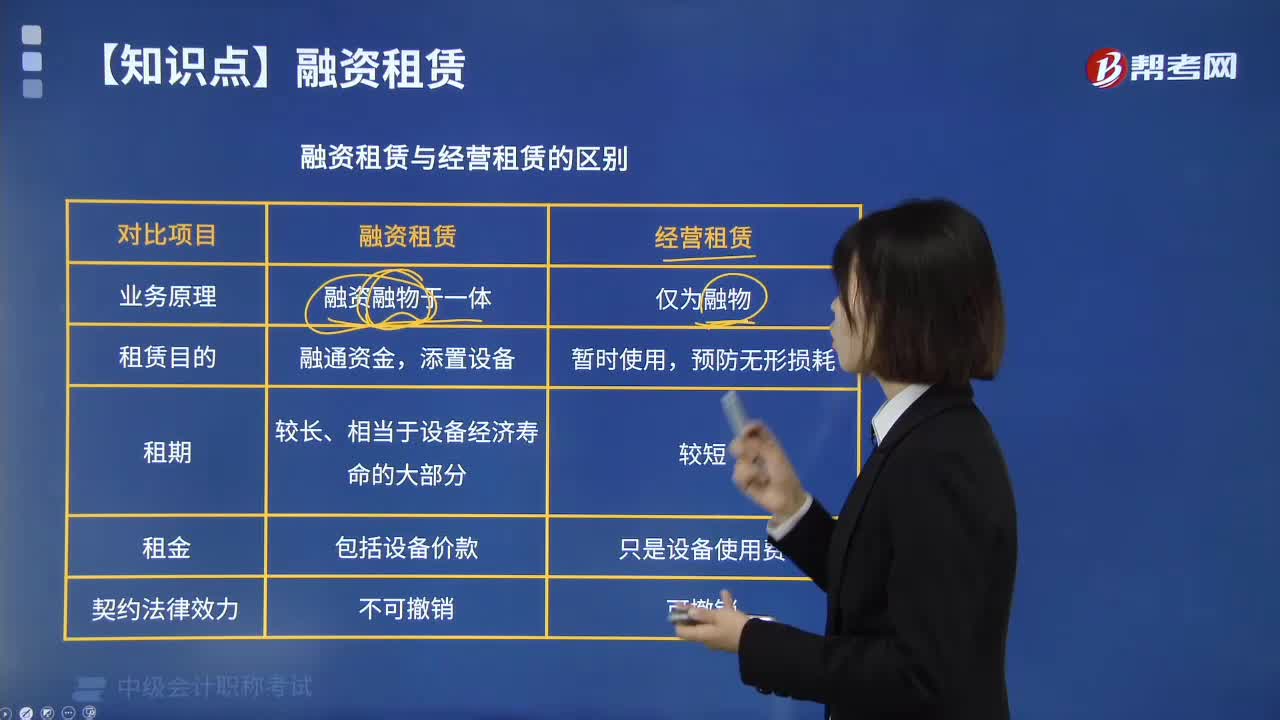

05:17融资租赁与经营租赁有什么区别?:融资租赁和经营租赁的区别:1.经营租赁。①典型的经营租赁是指短期的、可撤销的、不完全补偿的毛租赁。②经营租赁最主要的外部特征是租赁期短,出租人的租赁资产成本补偿就没有障碍,承租人就不会关心影响资产寿命的维修和保养。2.融资租赁。①典型的融资租赁是指长期的、不可撤销的、完全补偿的净租赁,②融资租赁最主要的外部特征是租赁期长;使较长的租赁期得到保障;出租人的租赁资产成本可以得到完全补偿。

01:02

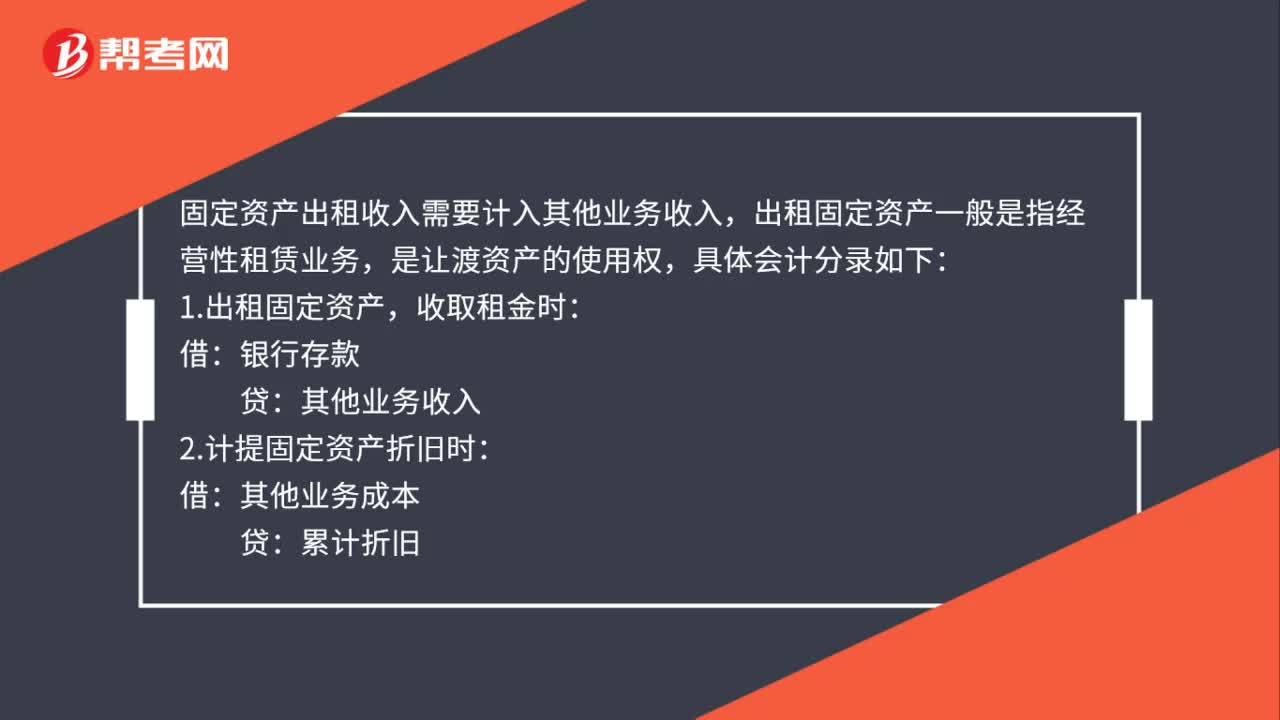

01:02出租固定资产属于什么收入?:出租固定资产属于什么收入?出租固定资产属于其他业务收入,出租固定资产一般是指经营性租赁业务,是让渡资产的使用权。会计分录如下:出租固定资产,收取租金时:银行存款:其他业务收入:计提固定资产折旧时:其他业务成本,累计折旧,出租固定资产不是企业主要的经营业务,所以记入其他业务收入科目,收入增加记入贷方。被出租的固定资产的所有权仍然属于企业故应由出租固定资产的企业计提折旧应该计入其他业务成本

01:02

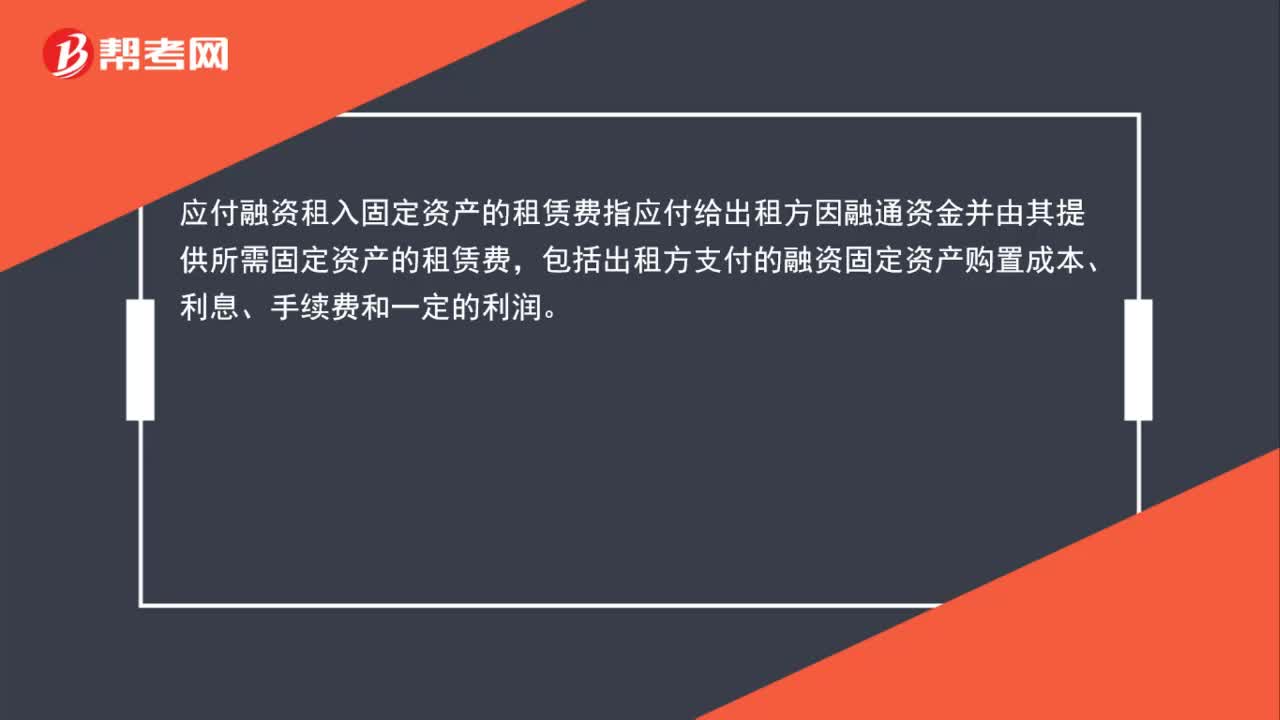

01:02融资租入和租赁区别是什么?:融资租入和租赁区别是什么?融资租入和租赁区别是融资租入和租出固定资产,固定资产所有权归承租人所有,其后续支出如计提折旧等也由承租人负责,与出租方无关。融资租赁是指实质上转移与资产所有权有关的全部或绝大部分风险和报酬的租赁。具体来说就是出租方根据承租人对租赁物的特定要求购买租赁物并租给承租人使用,承租人则分期向出租方支付租金。

00:11

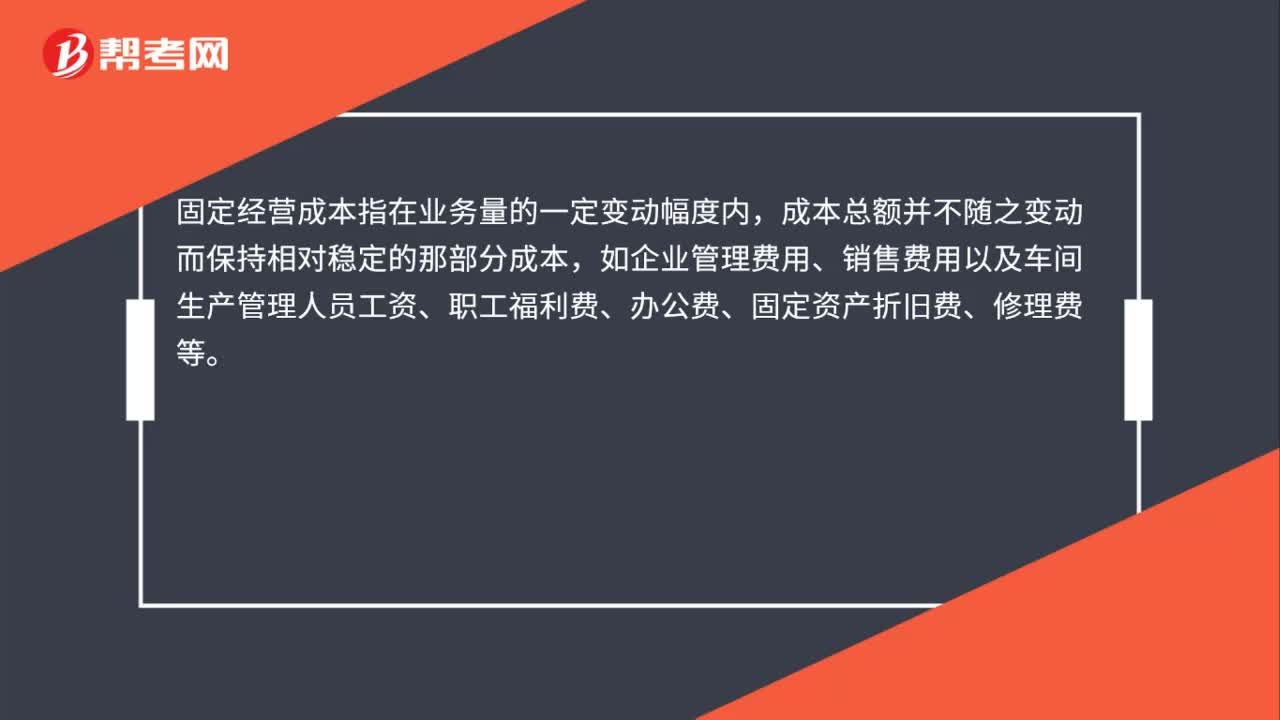

00:11固定经营成本是什么?:固定经营成本是指的固定工资、固定营业费用等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日