下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

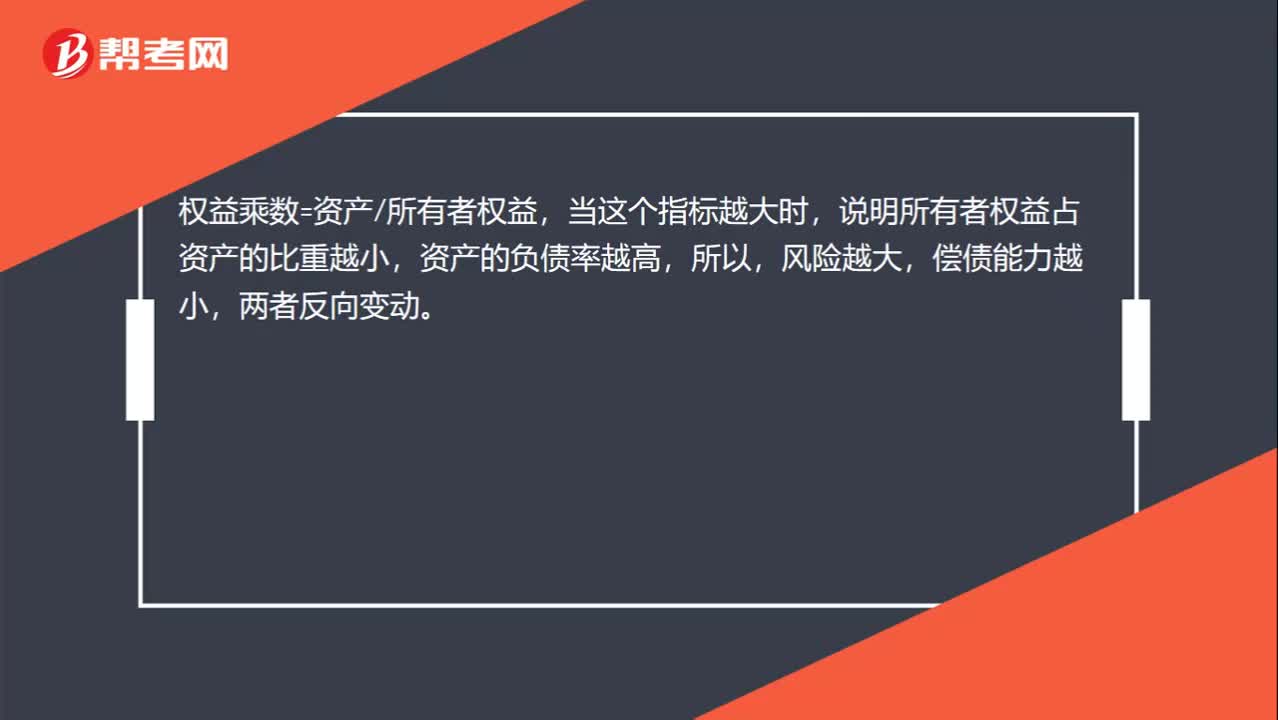

00:28为什么权益乘数是长期偿债能力的反向指标?:为什么权益乘数是长期偿债能力的反向指标?权益乘数=资产所有者权益,当这个指标越大时,说明所有者权益占资产的比重越小,资产的负债率越高,所以,风险越大,偿债能力越小,两者反向变动。

07:23

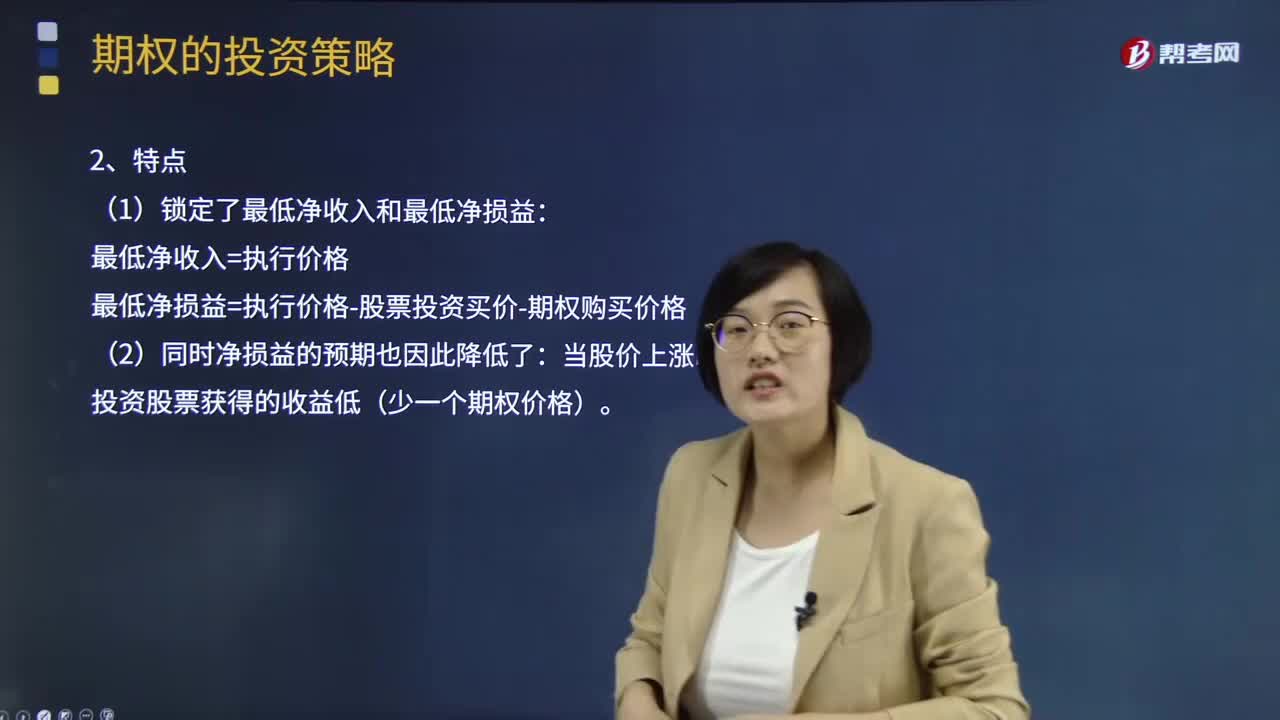

07:23保护性看跌期权的组合净收入与组合净损益如何确定?:保护性看跌期权的组合净收入与组合净损益如何确定?股票加多头看跌期权组合,同时购买该股票的1股看跌期权。该看跌期权保证的最低价格等于执行价减去买入该期权的成本。使用股票期权(股指期权)保护现有或预期头寸时,如果持有股票的价格朝对投资者有利的方向变动,投资者不需要执行期权。最低净损益=执行价格-股票投资买价-期权购买价格,比单一投资股票获得的收益低(少一个期权价格)。

00:41

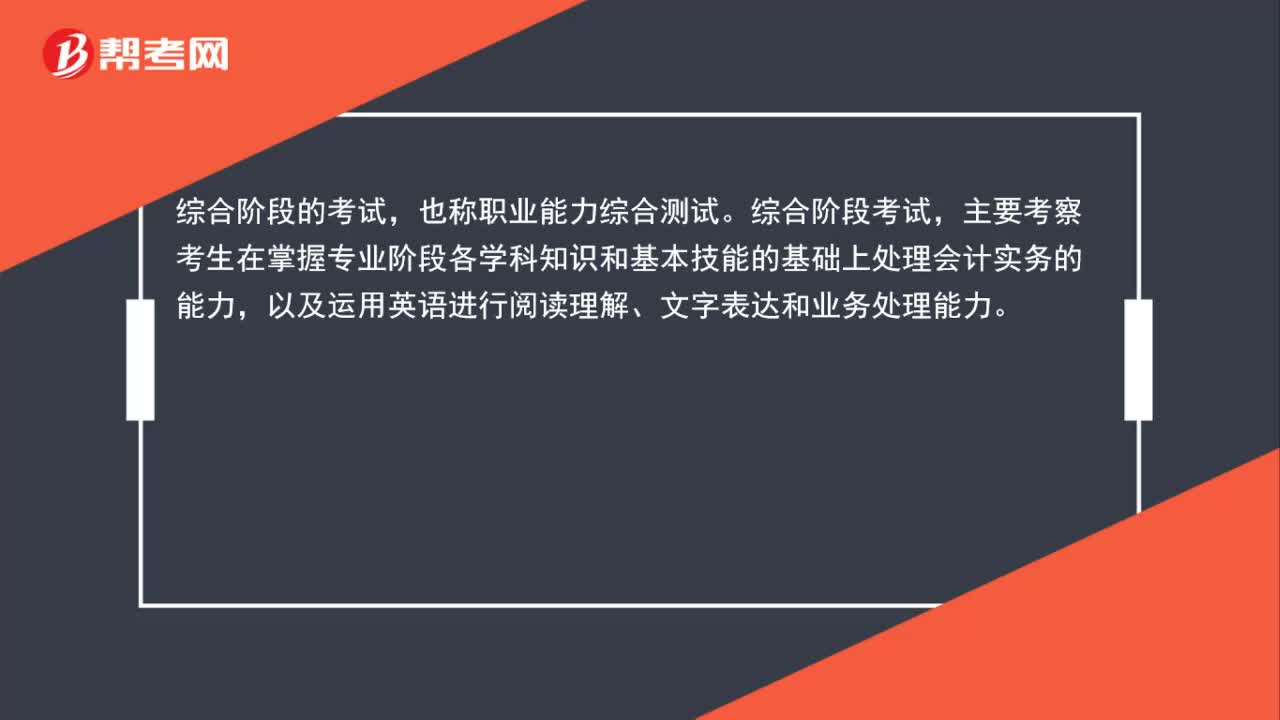

00:41注册会计师综合阶段是什么?:注册会计师综合阶段是什么?也称职业能力综合测试。综合阶段考试,主要考察考生在掌握专业阶段各学科知识和基本技能的基础上处理会计实务的能力,以及运用英语进行阅读理解、文字表达和业务处理能力。

11:06

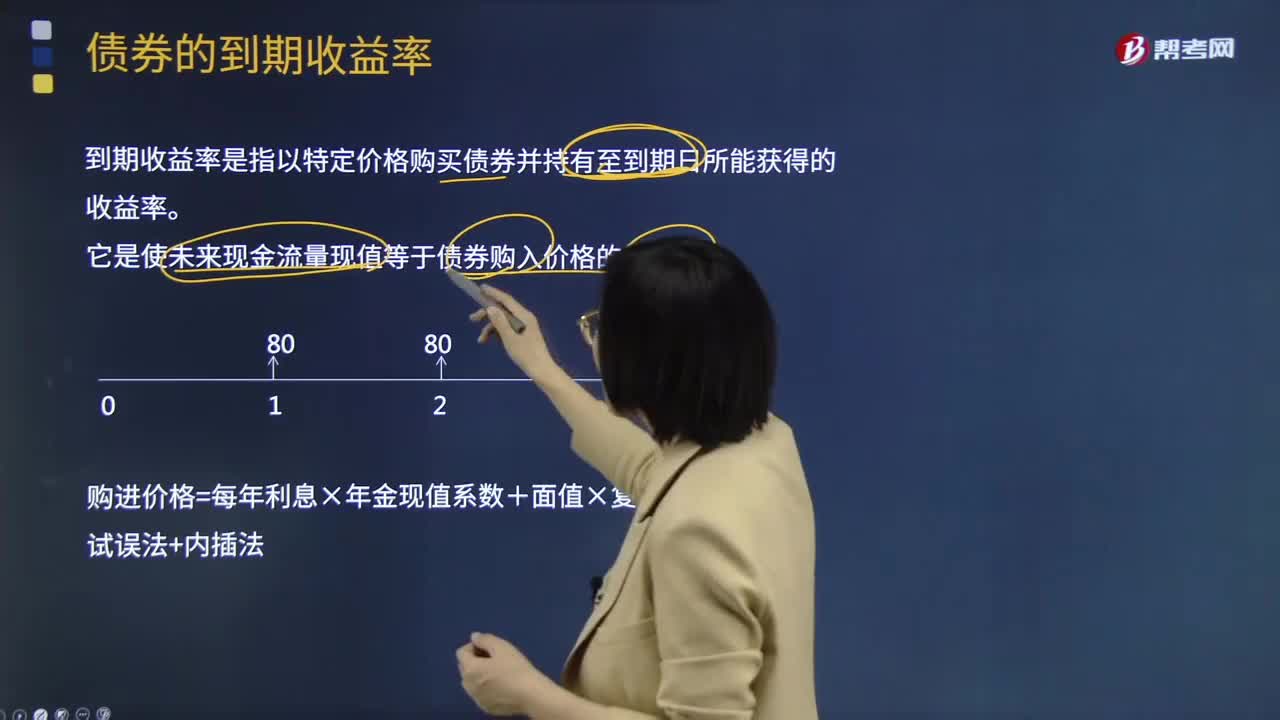

11:06债券的到期收益率是指什么?:债券的到期收益率是指什么?到期收益率是指以特定价格购买债券并持有至到期日所能获得的收益率。包括利息收入和资本损益与买入债券的实际价格之比率。它是使未来现金流量现值等于债券购入价格的折现率。购进价格=每年利息×年金现值系数+面值×复利现值系数:当债券的到期收益率≥必要报酬率时,【例题·计算分析题】ABC公司20×1年2月1日购买一张面额为1 000元的债券,计算其到期收益率。

00:55

00:55投资收益率是什么?:投资收益率:又称投资利润率,是指投资方案在达到设计一定生产能力后,一个正常年份的年净收益总额与方案投资总额的比率。(1)是评价投资方案盈利能力的静态指标,表明投资方案正常生产年份中,单位投资每年所创造的年净收益额。(2)对运营期内各年的净收益额变化幅度较大的方案,可计算运营期年均净收益额与投资总额的比率。

00:56

00:56收益率曲线是什么?:1.收益率曲线:是显示一组货币和信贷风险均相同,但期限不同的债券或其他金融工具收益率的图表。纵轴代表收益率,横轴则是距离到期的时间。2.收益率:是指个别项目的投资收益率,利率是所有投资收益的一般水平。收益率等于利率,但也往往会发生收益率与利率的背离,这就导致资本流入或流出某个领域或某个时间,从而使收益率向利率靠拢。(2)债券收益率在时期中的走势未必均匀。

00:38

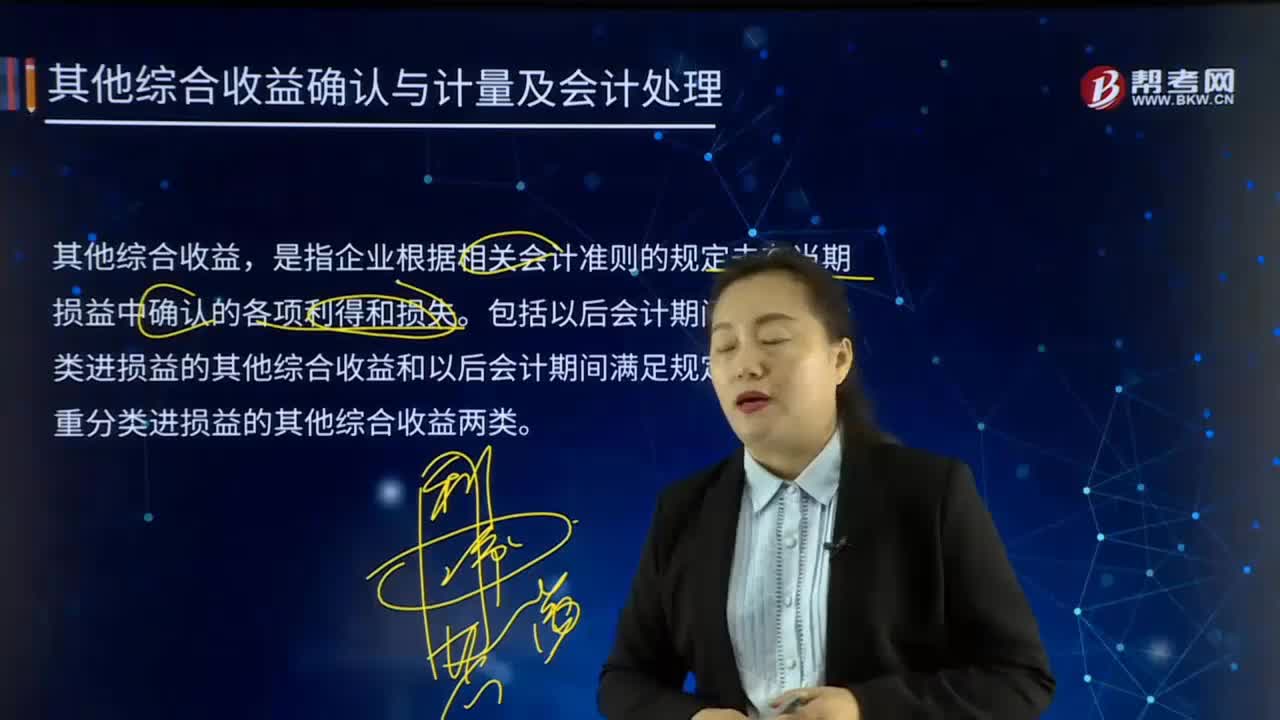

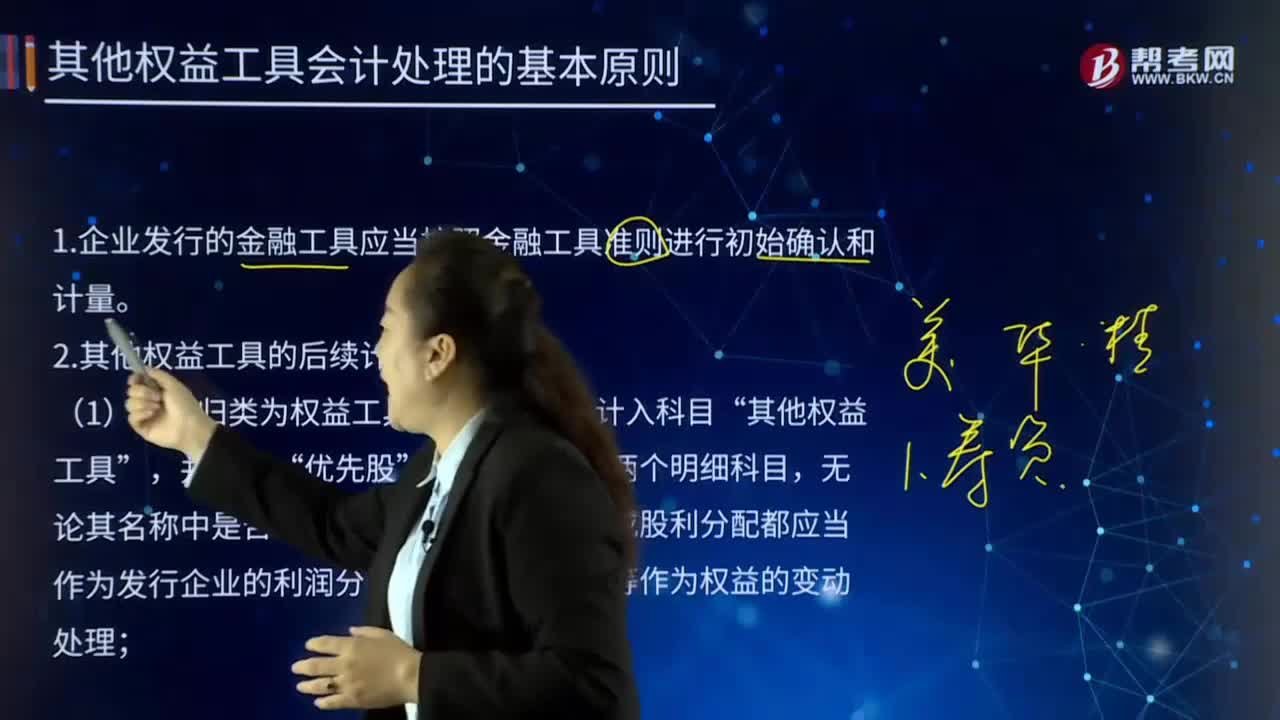

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

00:47

00:47注册会计师综合成绩查询时间是什么时候?:注册会计师综合成绩查询时间是什么时候?注册会计师综合成绩查询时间一般在12月下旬,成绩查询入口为中注协官网。参加注册会计师全国统一考试的考生,取得职业能力综合测试合格成绩者,由财政部考办颁发全科合格证。职业能力综合测试成绩合格的考生在成绩发布之日起后到参加职业能力综合测试考试报名地的地方考办领取全科合格证。

00:30

00:30计入当期损益是哪一会计科目?:计入当期损益是哪一会计科目?计入当期损益是指计入损益类科目。损益类科目有:主营业务收入、 主营业务成本、其他业务收入、其他业务成本、营业税金及附加、管理费用、财务费用、销售费用、营业外收入、营业外支出等。

11:18

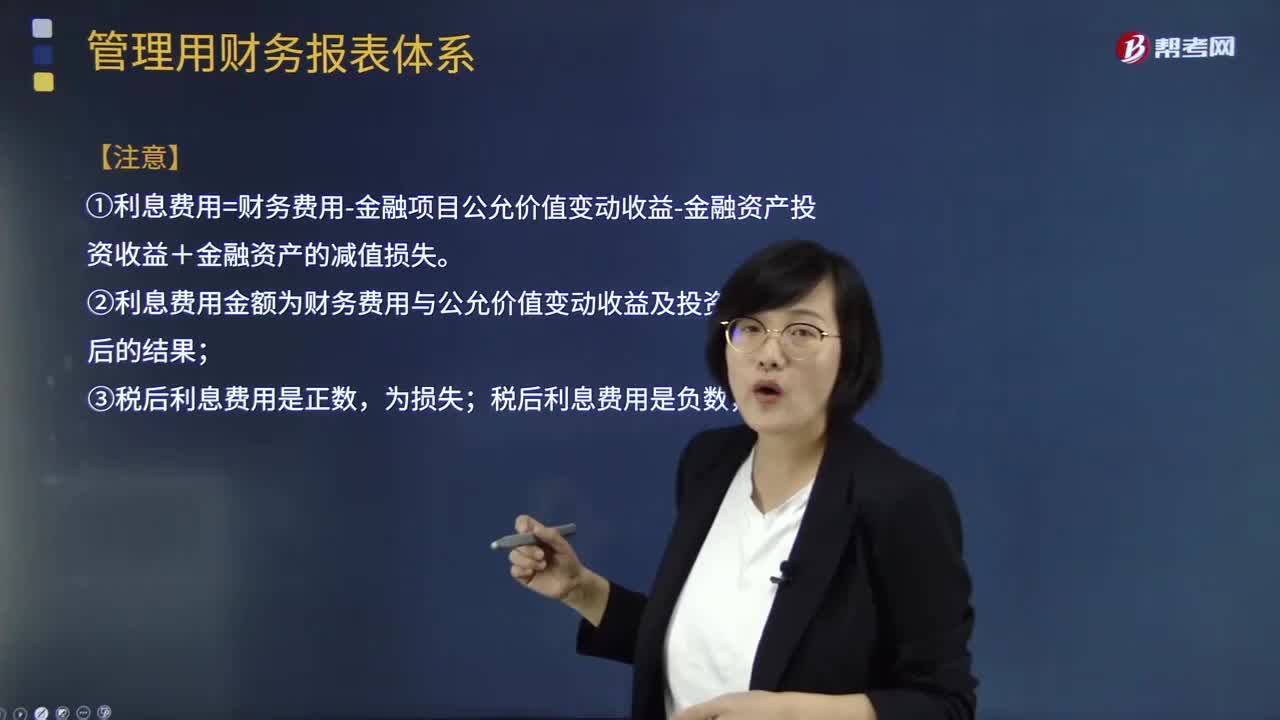

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

10:03

10:03如何区分经营损益和金融损益?:如何区分经营损益和金融损益?即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。净利润=经营损益+金融损益,直接归类为金融损益,需要区分是经营金融资产产生的损益。公允价值变动损益:一般归为经营损益假设ABC公司的投资收益均为债券投资利息收入

05:29

05:29其他利益相关者的利益要求与协调视频解说:下面是针对其他利益相关者的利益要求与协调的两道真题供大家学习了解,望大家都能掌握其他利益相关者的利益要求与协调这个知识点。A.提高股利支付率,B.加大为其他企业提供的担保;加大为其他企业提供的担保、提高资产负债率。增加了企业的财务风险,选项D加大高风险投资比例,导致借款企业还本付息的压力增大;【例题5·多选题】为防止经营者背离股东目标,A.给予经营者股票期权奖励C.要求经营者定期披露信息

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日