下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29固定资产资本化是什么?:固定资产资本化是什么?固定资产资本化指的是作为固定资产只能分期进行摊销,而不能直接把全部给记入当损益。固定资产资本化的条件:该固定资产有关的经济利益很可能流入企业;该固定资产的成本能够可靠地计量。

00:59

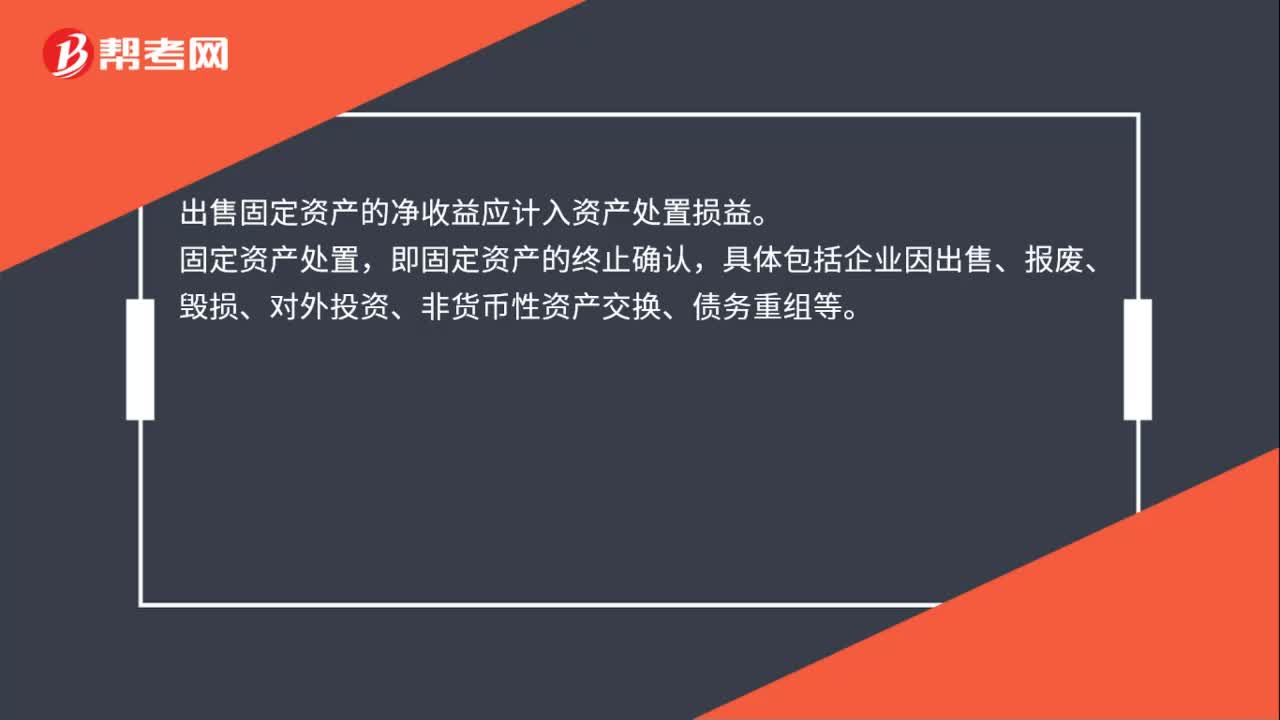

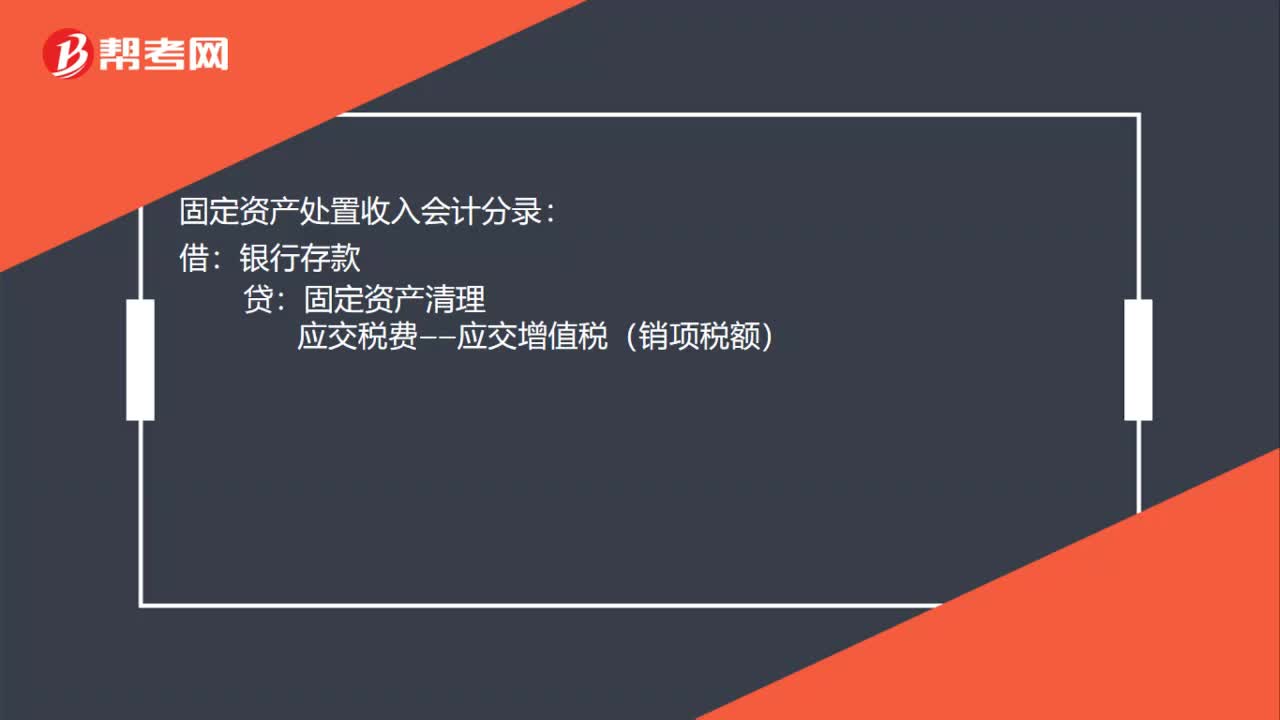

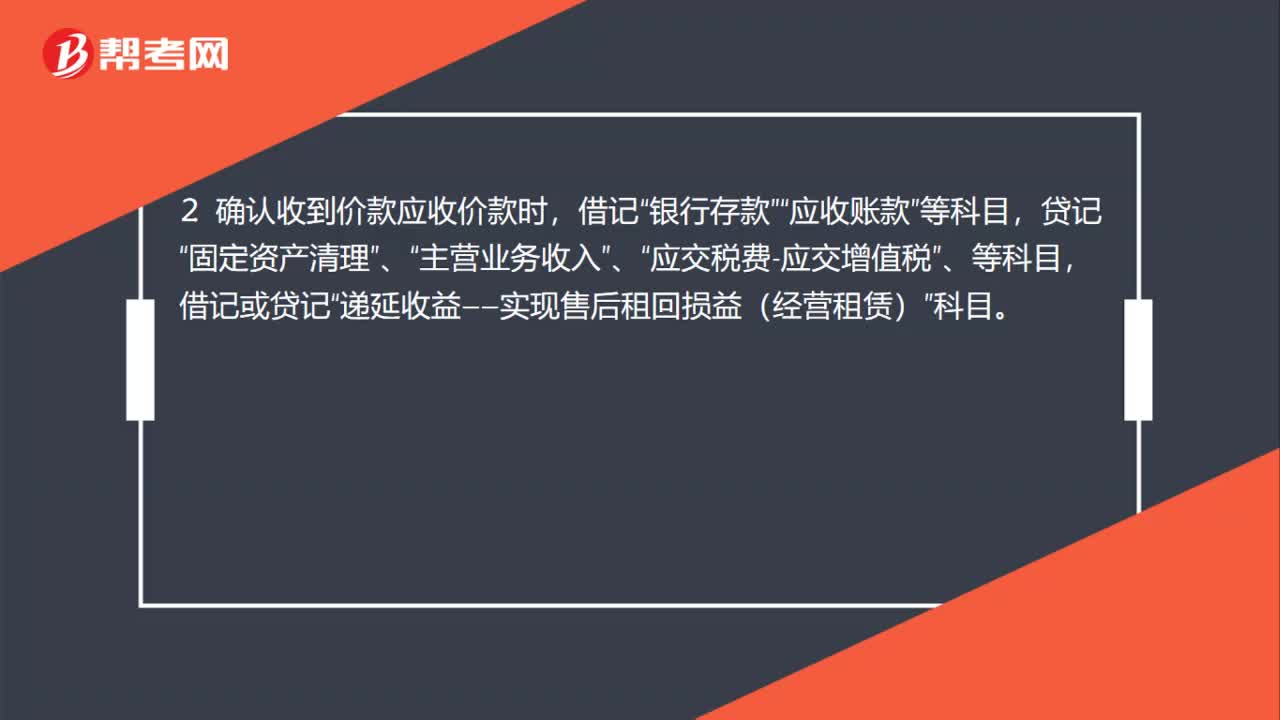

00:59售后租回形成经营租赁的会计处理是什么?:售后租回形成经营租赁的会计处理:1.出售资产时,累计折旧”主营业务成本”贷记“固定资产”产成品”2. 确认收到价款应收价款时,借记“银行存款”应收账款“贷记,固定资产清理“营业务收入“、”应交税费-应交增值税“借记或贷记,递延收益——实现售后租回损益(经营租赁)“科目”

01:02

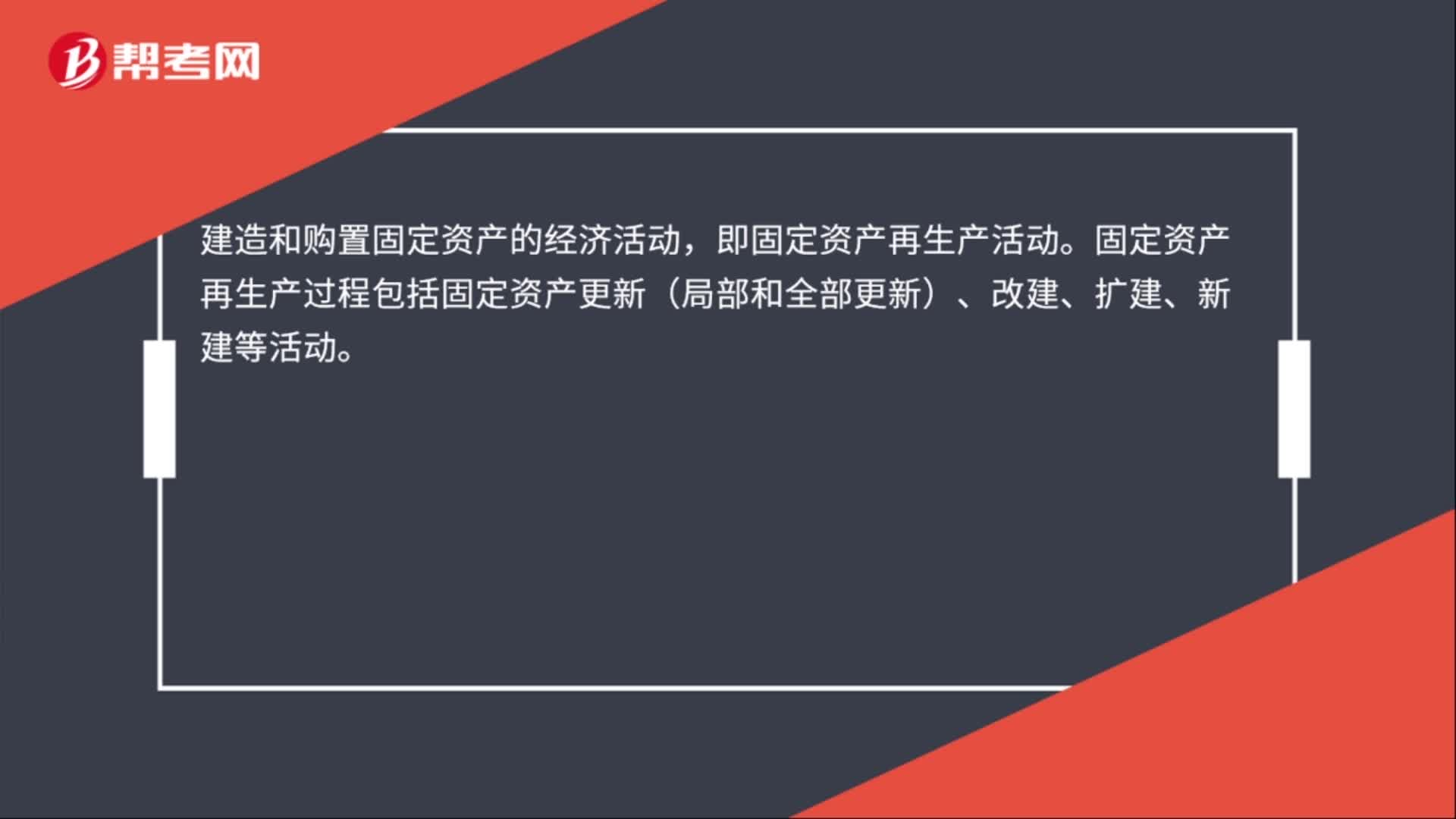

01:02什么是固定资产投资?:什么是固定资产投资?固定资产投资是以货币形式表现的、企业在一定时期内建造和购置固定资产的工作量以及与此有关的费用变化情况。包括企业用于基本建设、更新改造、大修理和其他固定资产投资等。建造和购置固定资产的经济活动,即固定资产再生产活动。固定资产再生产过程包括固定资产更新(局部和全部更新)、改建、扩建、新建等活动。固定资产投资是社会固定资产再生产的主要手段。

05:17

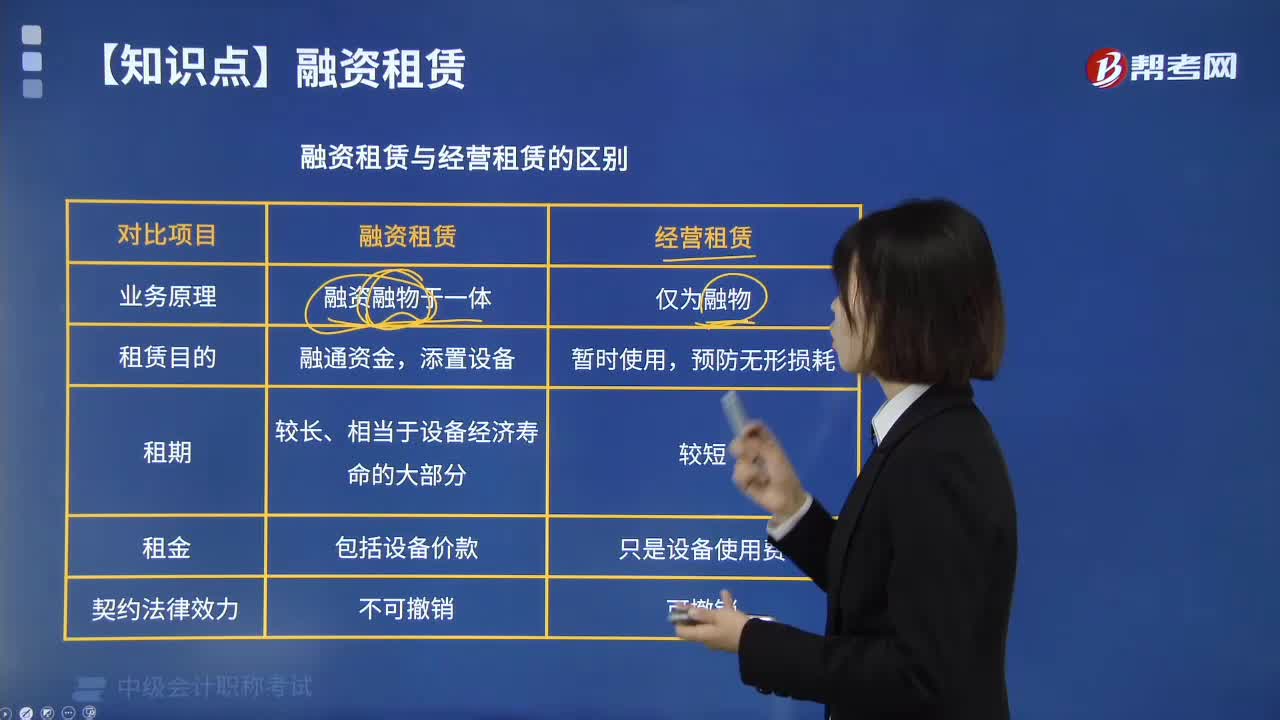

05:17融资租赁与经营租赁有什么区别?:融资租赁和经营租赁的区别:1.经营租赁。①典型的经营租赁是指短期的、可撤销的、不完全补偿的毛租赁。②经营租赁最主要的外部特征是租赁期短,出租人的租赁资产成本补偿就没有障碍,承租人就不会关心影响资产寿命的维修和保养。2.融资租赁。①典型的融资租赁是指长期的、不可撤销的、完全补偿的净租赁,②融资租赁最主要的外部特征是租赁期长;使较长的租赁期得到保障;出租人的租赁资产成本可以得到完全补偿。

00:40

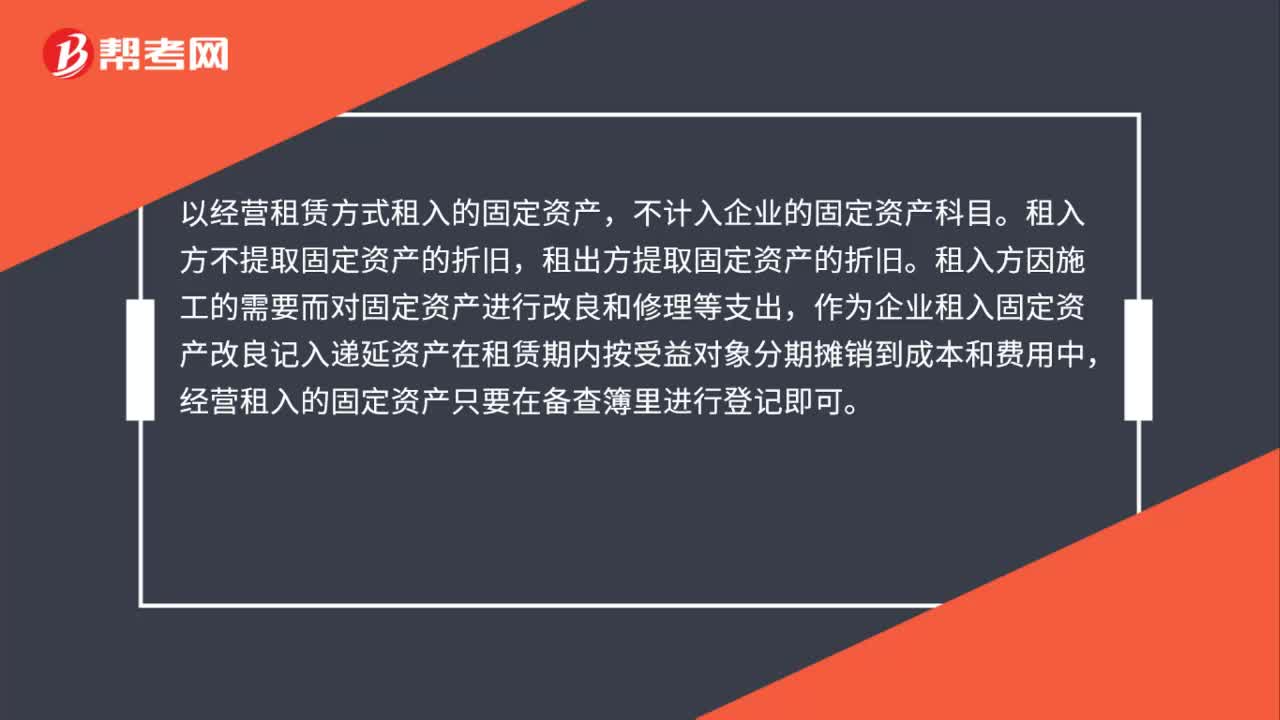

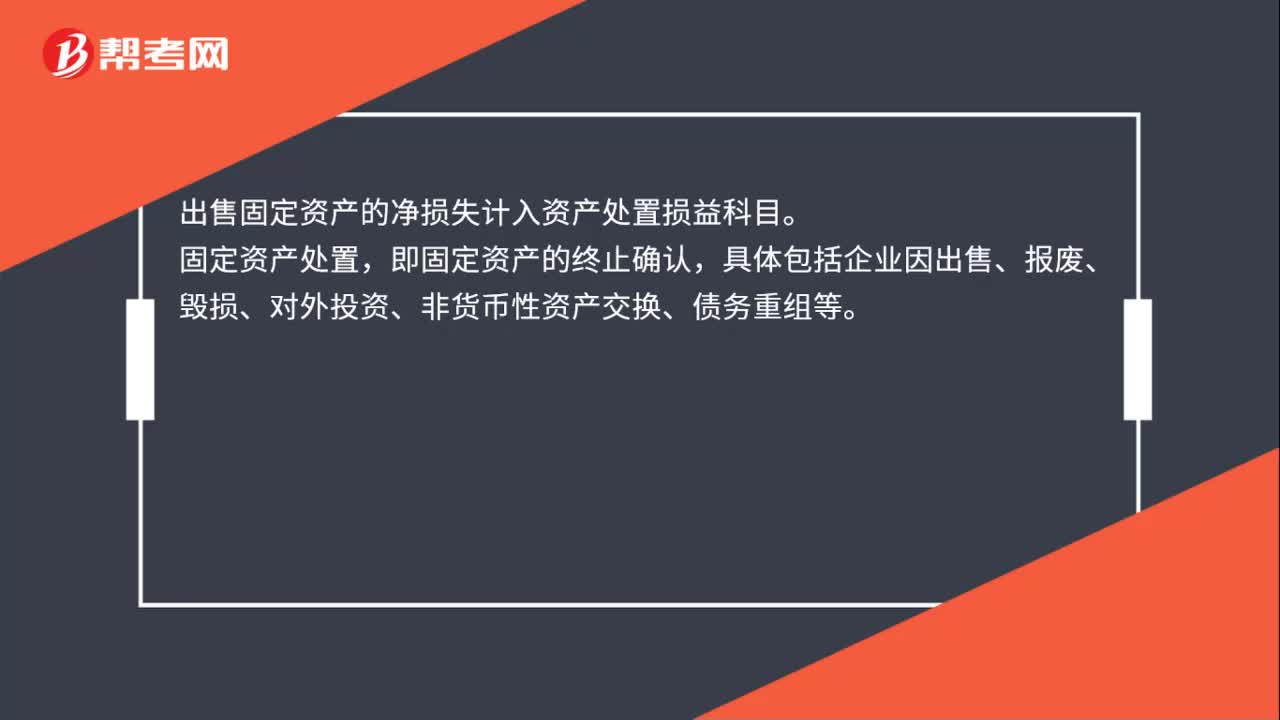

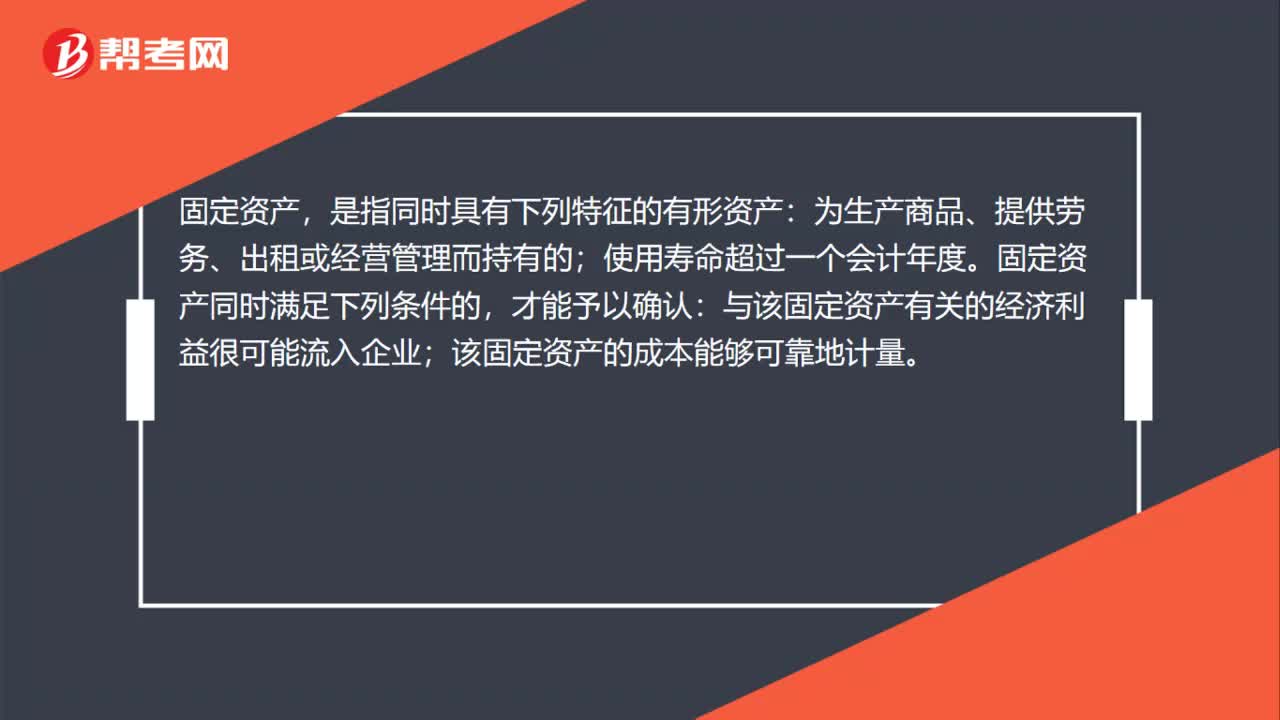

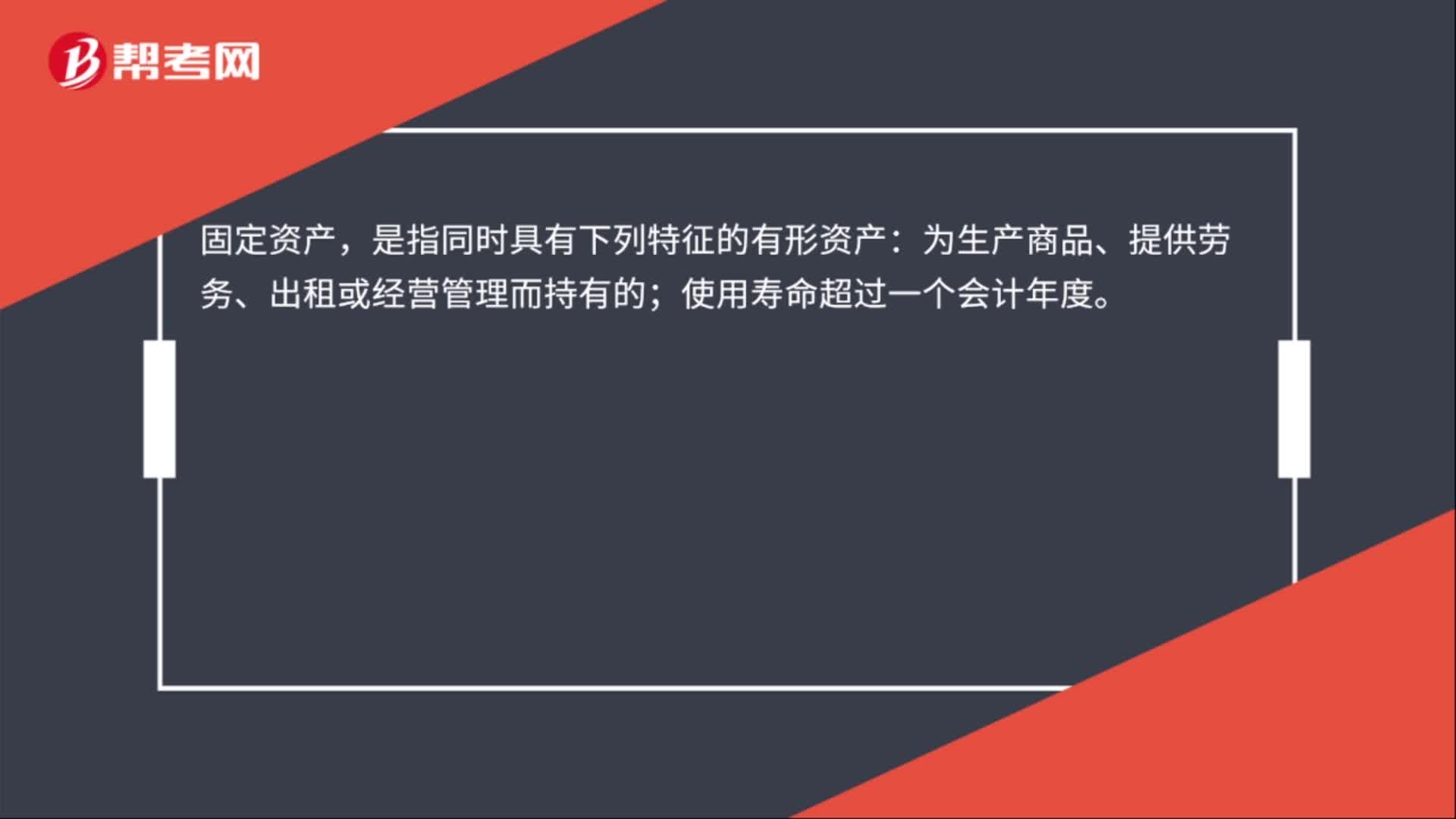

00:40固定资产的标准是什么?:固定资产的标准是什么?固定资产同时满足下列条件的,才能予以确认:与该固定资产有关的经济利益很可能流入企业;该固定资产的成本能够可靠地计量。固定资产,是指同时具有下列特征的有形资产:为生产商品、提供劳务、出租或经营管理而持有的;使用寿命超过一个会计年度。

01:02

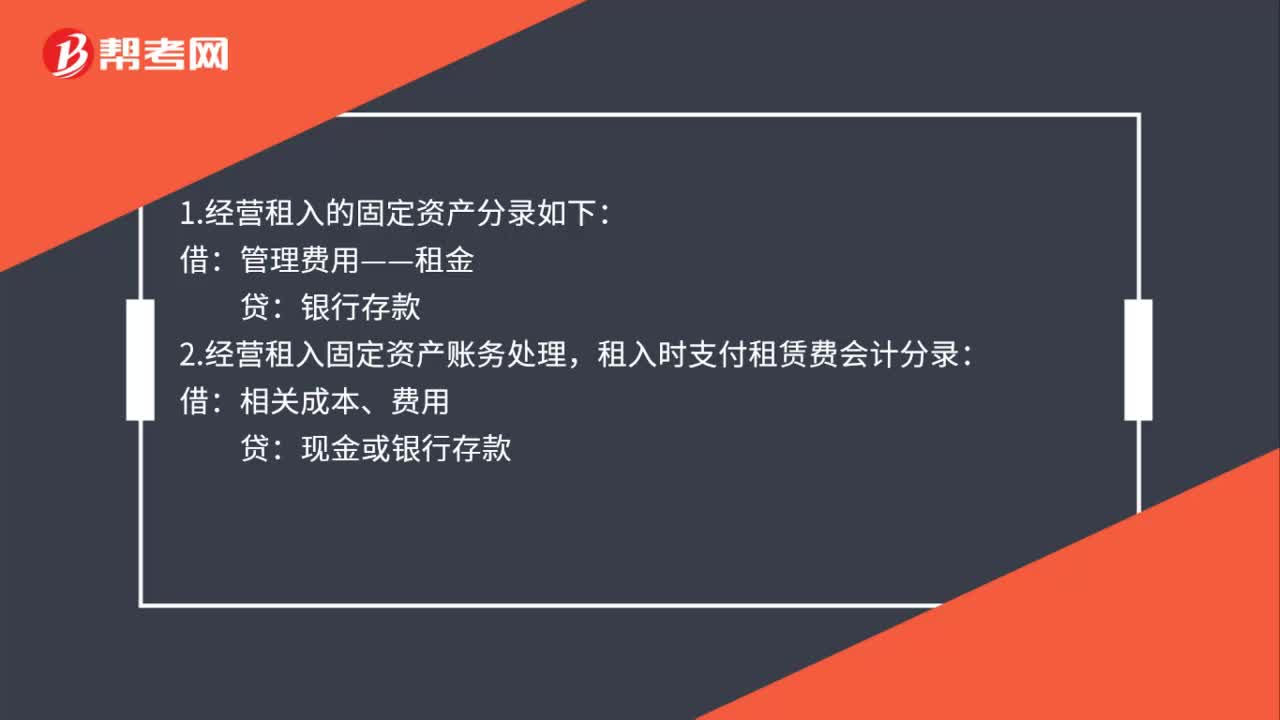

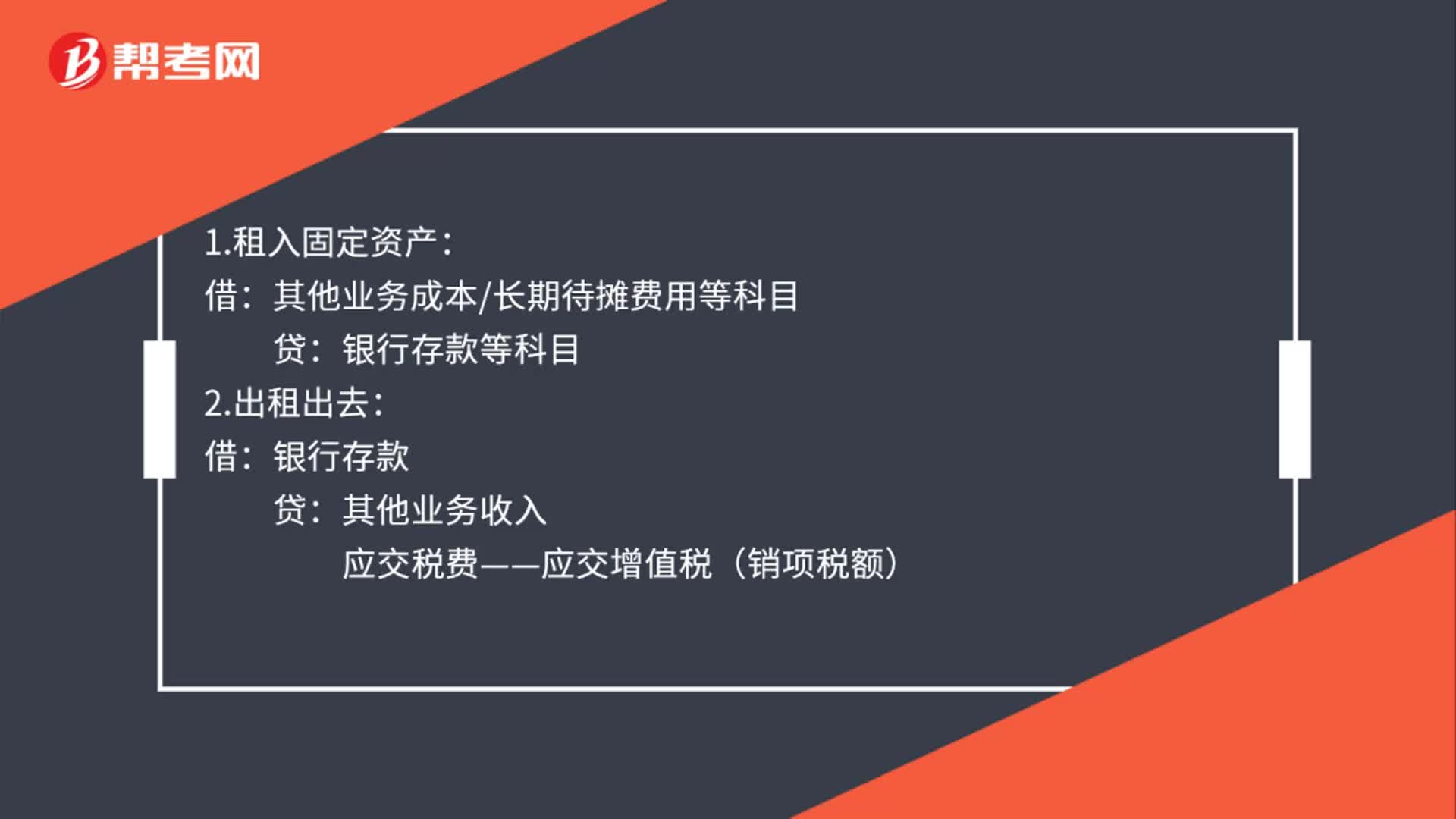

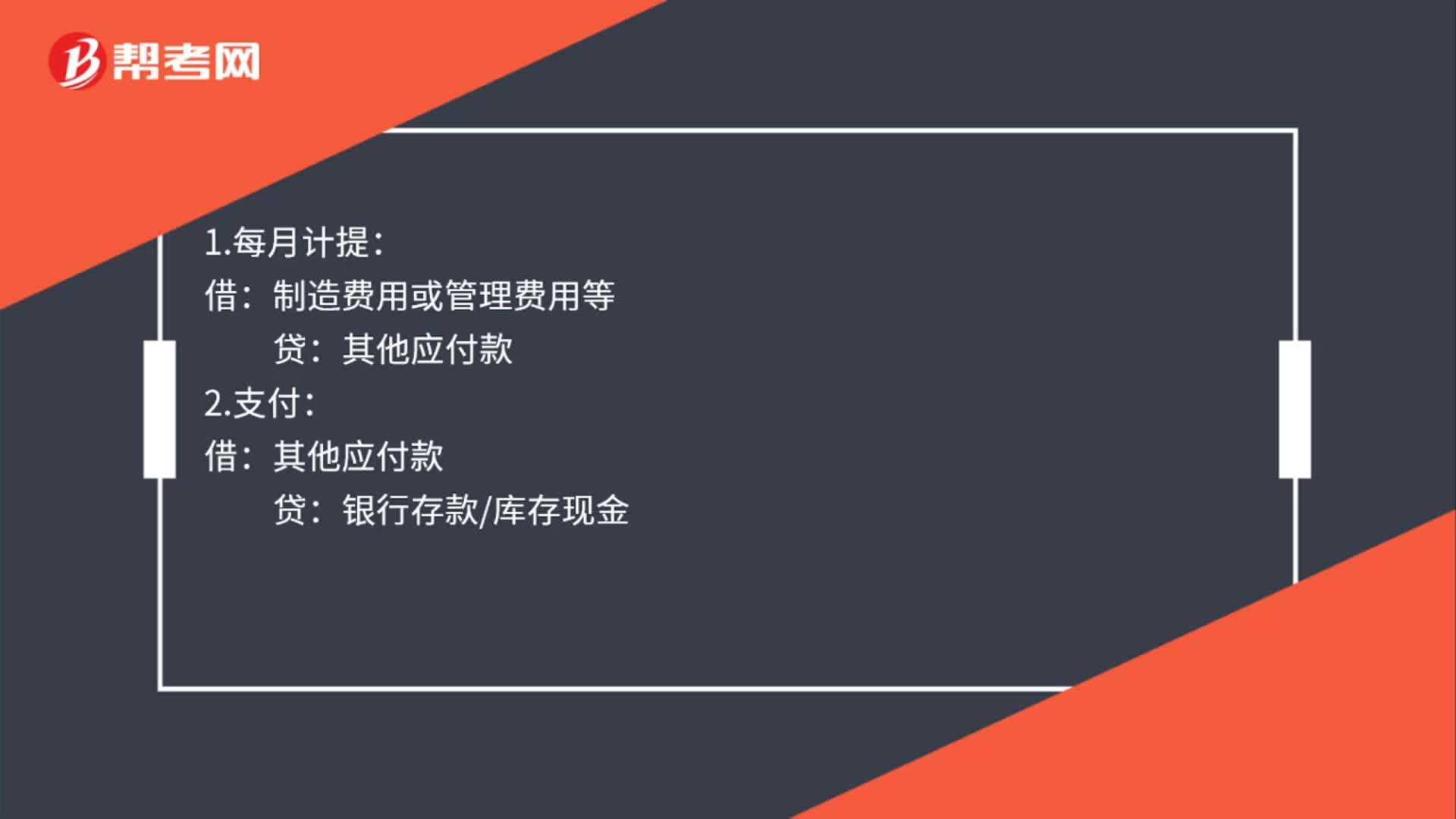

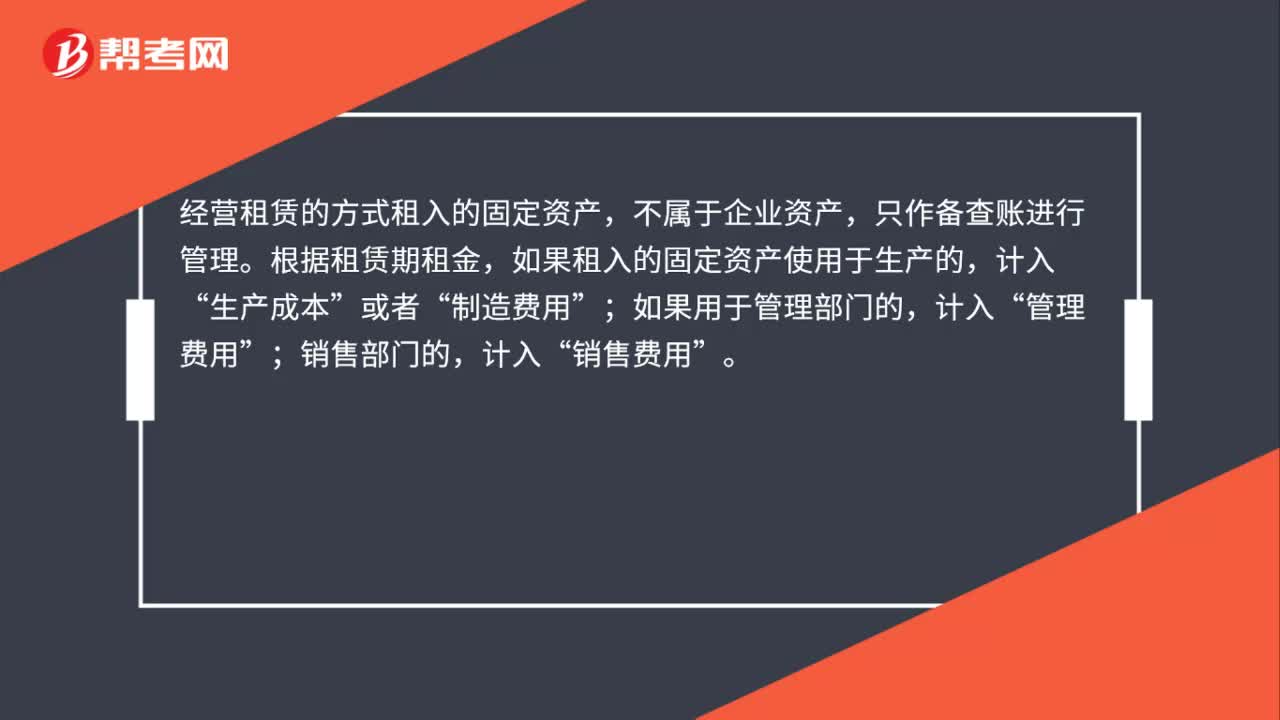

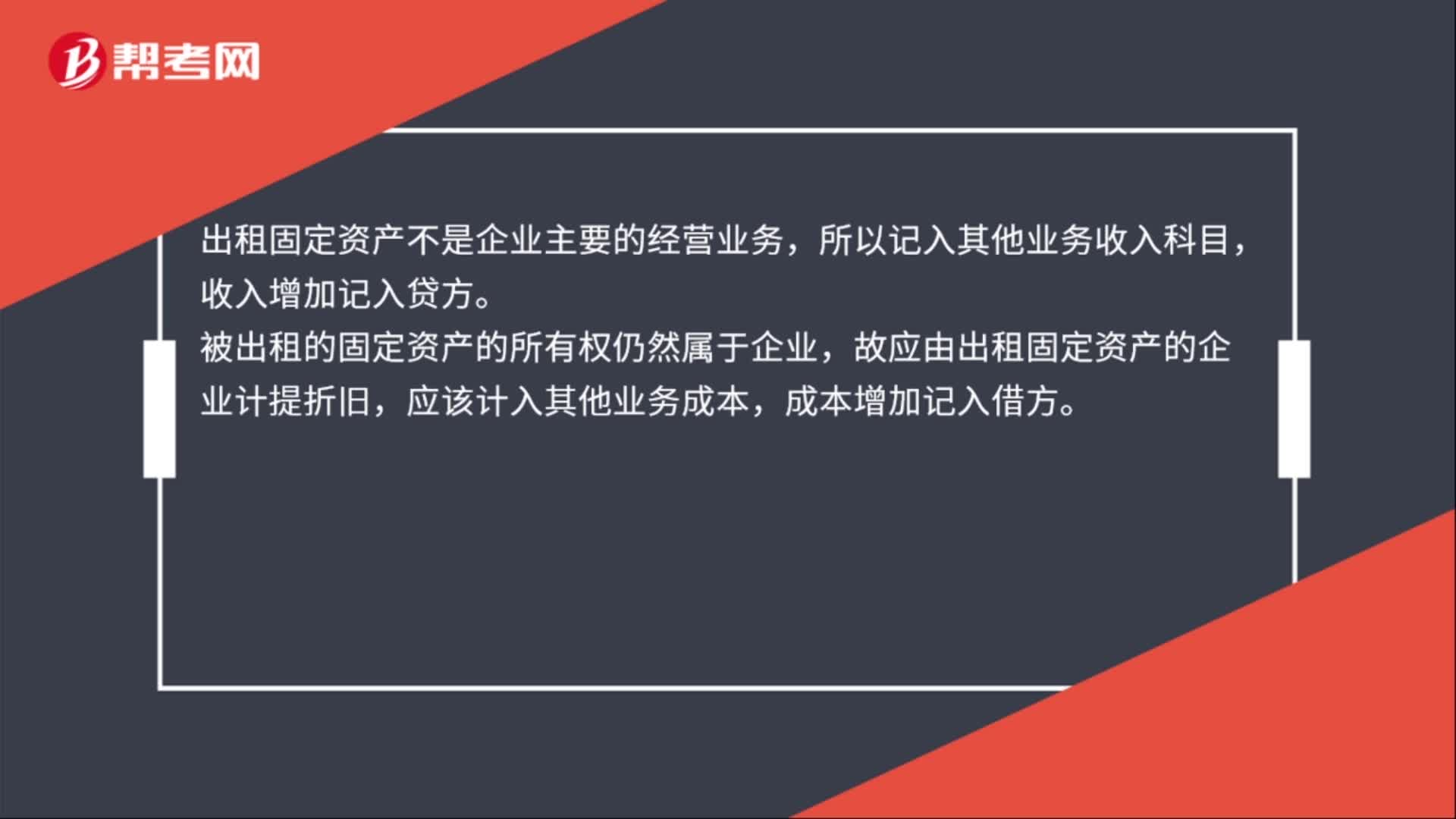

01:02出租固定资产属于什么收入?:出租固定资产属于什么收入?出租固定资产属于其他业务收入,出租固定资产一般是指经营性租赁业务,是让渡资产的使用权。会计分录如下:出租固定资产,收取租金时:银行存款:其他业务收入:计提固定资产折旧时:其他业务成本,累计折旧,出租固定资产不是企业主要的经营业务,所以记入其他业务收入科目,收入增加记入贷方。被出租的固定资产的所有权仍然属于企业故应由出租固定资产的企业计提折旧应该计入其他业务成本

01:32

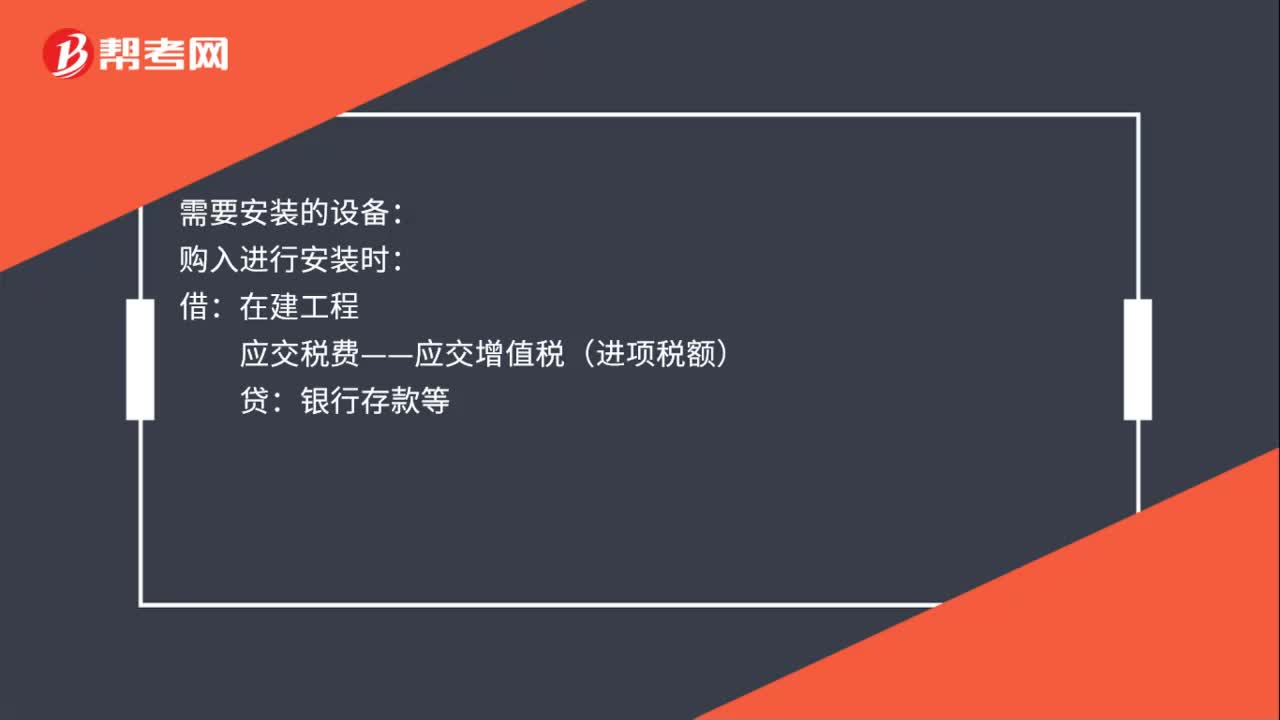

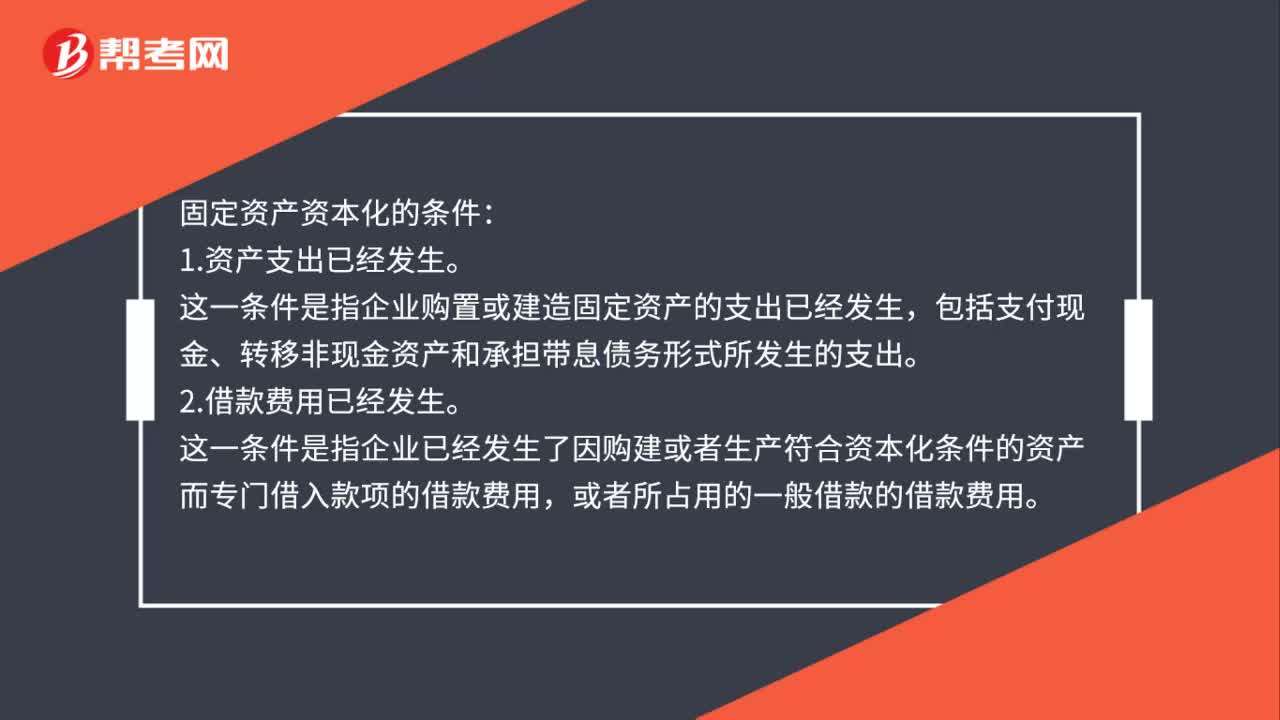

01:32固定资产资本化的条件是什么?:1.资产支出已经发生。这一条件是指企业购置或建造固定资产的支出已经发生,包括支付现金、转移非现金资产和承担带息债务形式所发生的支出。2.借款费用已经发生。这一条件是指企业已经发生了因购建或者生产符合资本化条件的资产而专门借入款项的借款费用,3.为使资产达到预定可使用或者可销售状态所必要的构建或者生产活动已经开始。为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始”

00:32

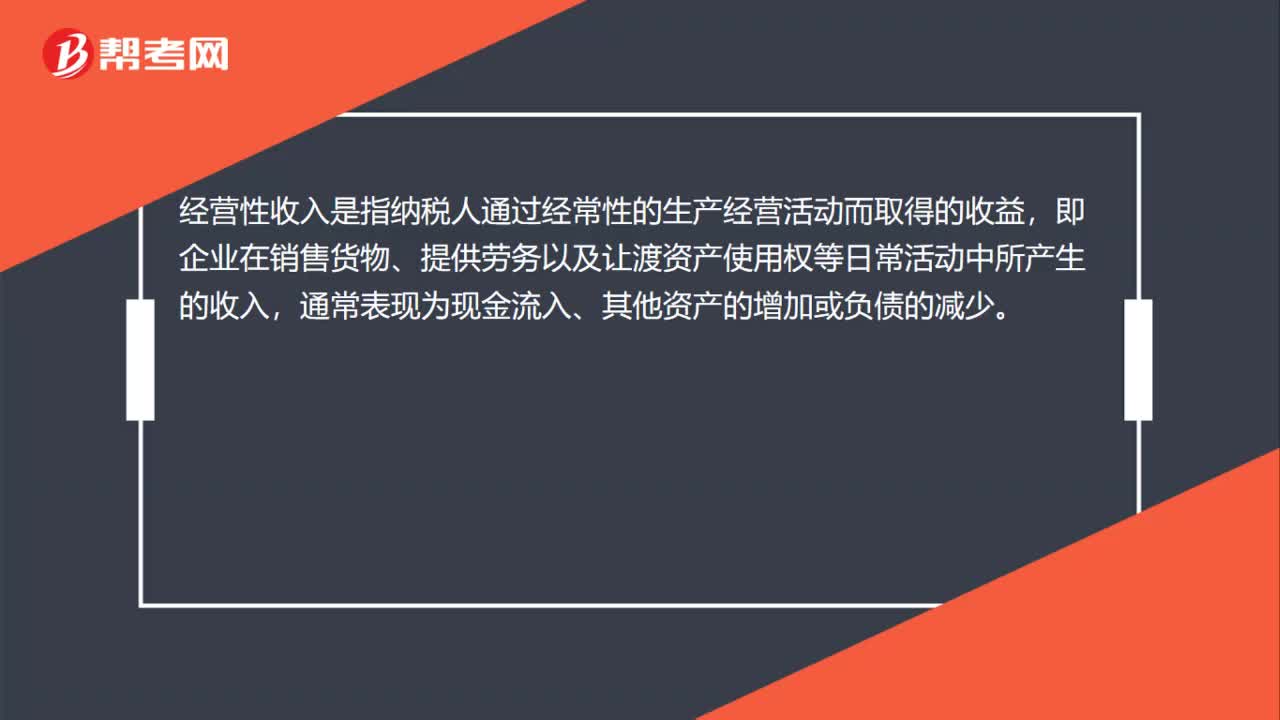

00:32什么是经营收入?:什么是经营收入?经营性收入是指纳税人通过经常性的生产经营活动而取得的收益,即企业在销售货物、提供劳务以及让渡资产使用权等日常活动中所产生的收入,通常表现为现金流入、其他资产的增加或负债的减少。

00:43

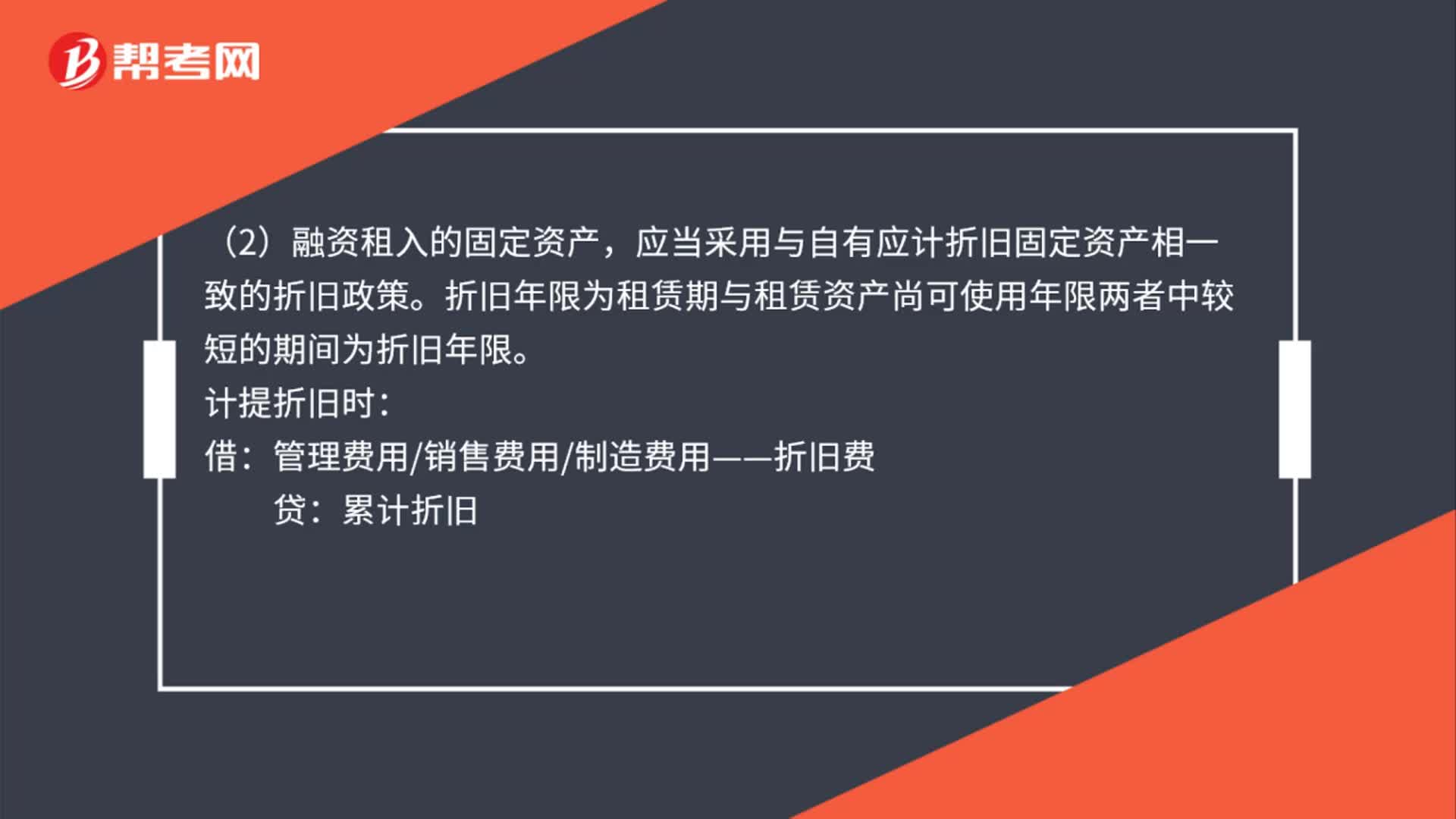

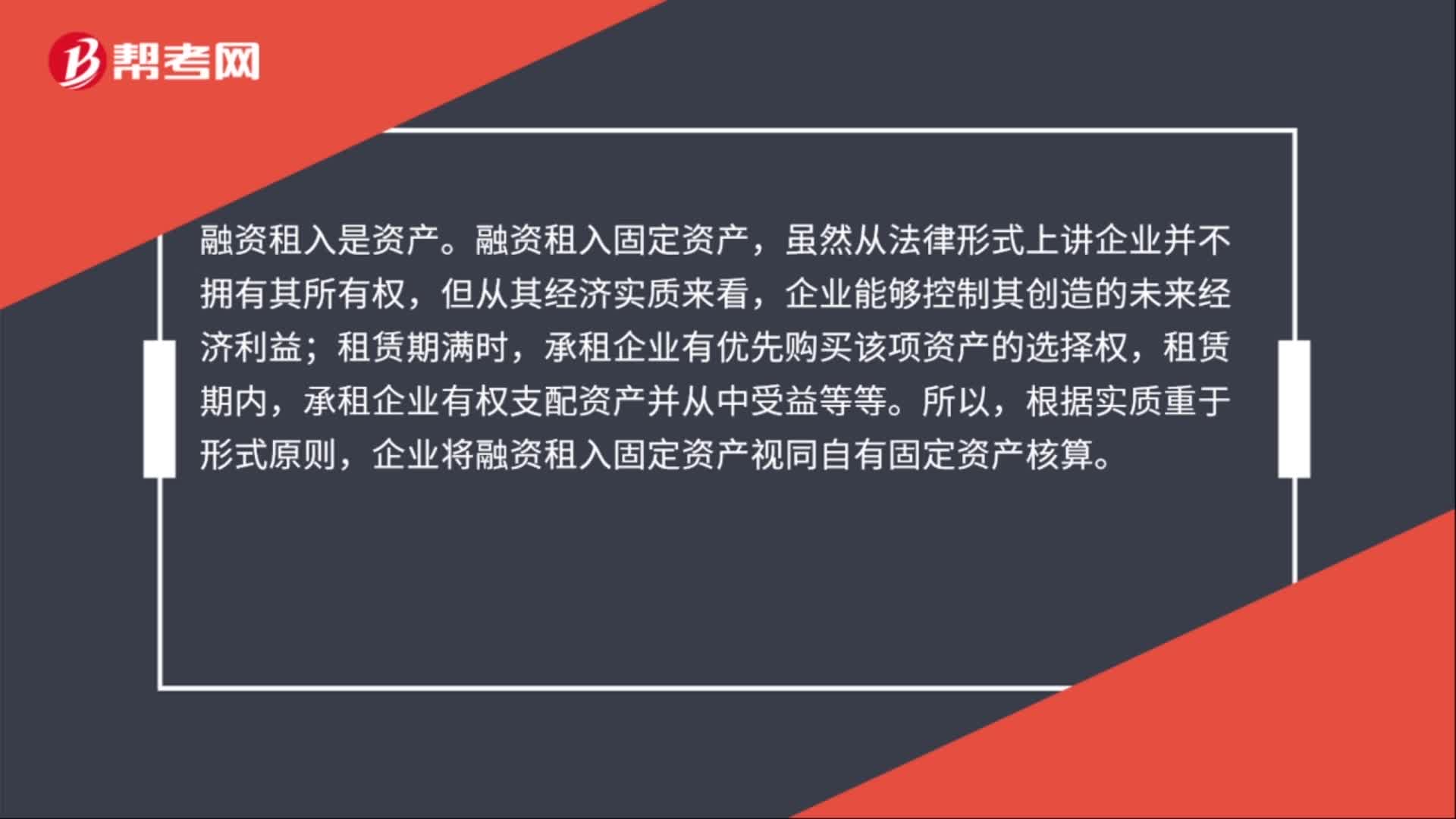

00:43融资租入是资产吗?:融资租入是资产。融资租入固定资产,虽然从法律形式上讲企业并不拥有其所有权,但从其经济实质来看,企业能够控制其创造的未来经济利益;租赁期满时,承租企业有优先购买该项资产的选择权,租赁期内,承租企业有权支配资产并从中受益等等。所以,根据实质重于形式原则,企业将融资租入固定资产视同自有固定资产核算。

00:28

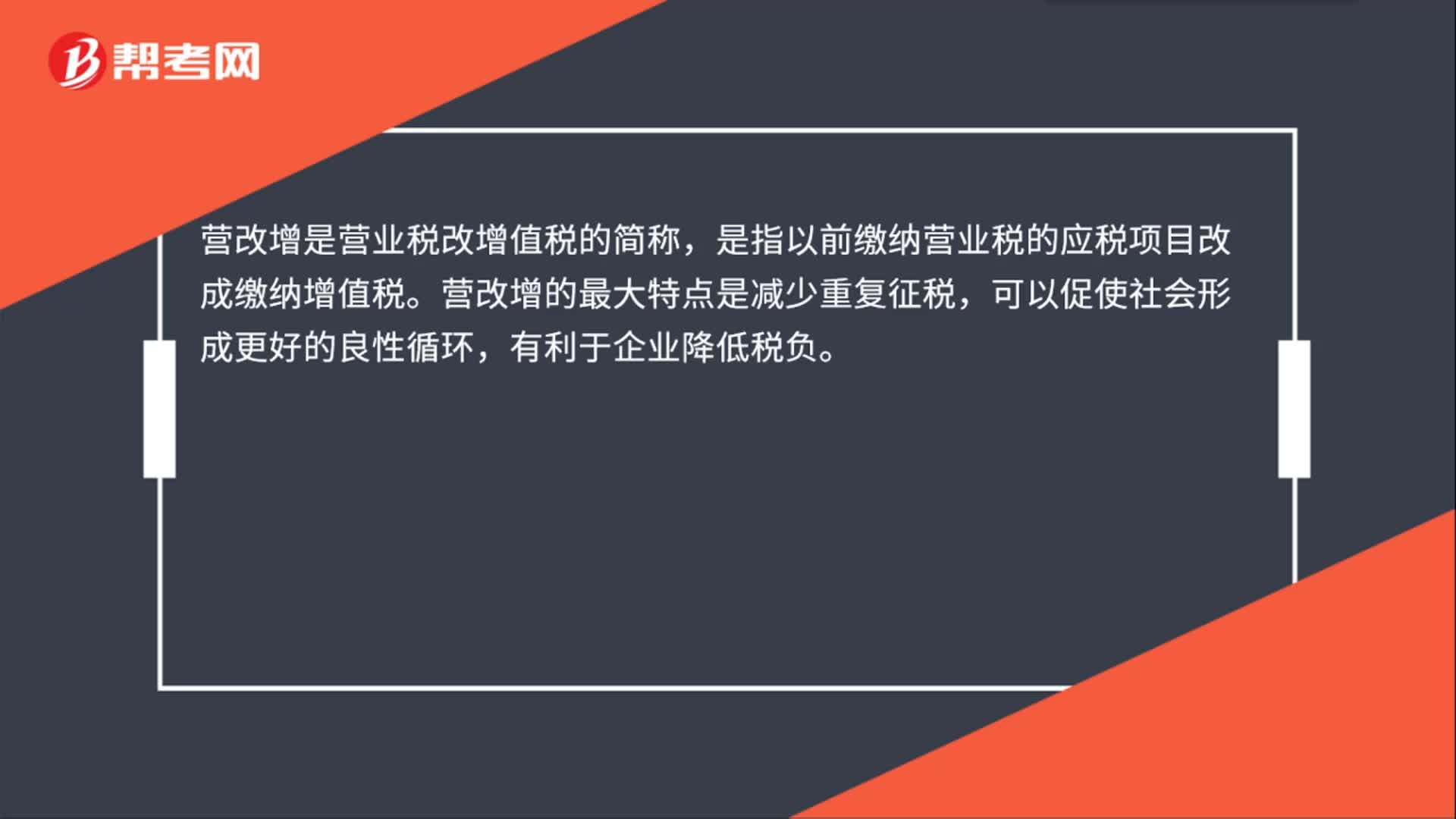

00:28无形资产出租营改增是什么?:无形资产出租营改增是什么?营改增是营业税改增值税的简称,是指以前缴纳营业税的应税项目改成缴纳增值税。营改增的最大特点是减少重复征税,可以促使社会形成更好的良性循环,有利于企业降低税负。

00:32

00:32无形资产出租收入是什么?:无形资产出租收入是什么?企业让渡无形资产使用权并收取租金,在满足收入确认条件的情况下,应确认相关的收入和费用。企业让渡无形资产使用权形成的租金收入和发生的相关费用,分别确认为其他业务收入和其他业务成本;税金计入“营业税金及附加”科目。

00:11

00:11固定经营成本是什么?:固定经营成本是指的固定工资、固定营业费用等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日